Größe und Marktanteil des Social-TV-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.53 Milliarden US-Dollar |

| Marktgröße (2031) | 9.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Social-TV-Marktanalyse von Mordor Intelligence

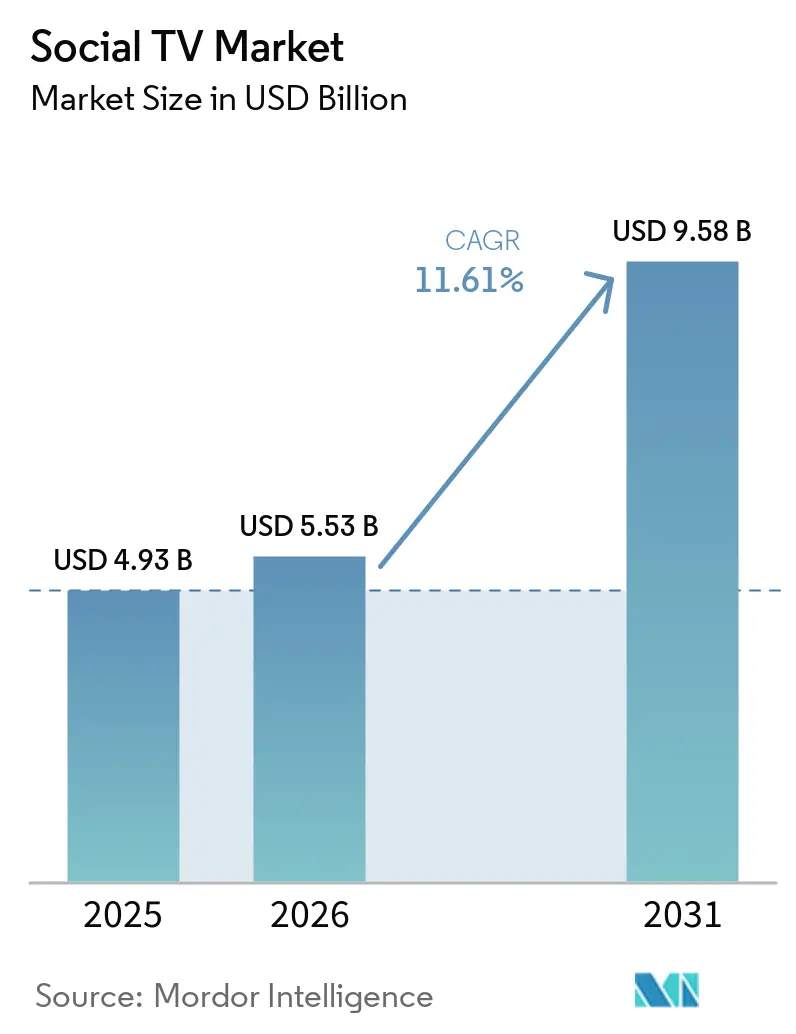

Die Marktgröße des Social-TV-Markts wurde im Jahr 2025 auf 4,93 Milliarden USD geschätzt und soll von 5,53 Milliarden USD im Jahr 2026 auf 9,58 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,61 % während des Prognosezeitraums (2026–2031). Drei strukturelle Verschiebungen stützen diesen Schwung: Programmatische Werbung migriert von linearen Kanälen zum vernetzten Fernsehen, die Creator-Economy weitet Langformate über Allianzen wie Tubis Partnerschaft mit TikTok vom März 2026 auf den großen Bildschirm aus, und KI-gestützte Empfehlungsmaschinen verwandeln passives Dual-Screen-Browsing in aktives, kaufbares Engagement. Werbetreibende in den Vereinigten Staaten investierten im Jahr 2025 bereits mehr als 10 Milliarden USD an zusätzlichen Ausgaben in soziale Videos gegenüber dem linearen Fernsehen, was eine unumkehrbare Verlagerung hin zu gemeinschaftlichen Sehgewohnheiten signalisiert. Das Interactive Advertising Bureau prognostiziert, dass die Werbeausgaben für vernetztes Fernsehen im Jahr 2026 um 13,8 % steigen werden, während 70 % der CTV-Käufer beabsichtigen, ihre Budgets um durchschnittlich 17 % zu erhöhen, auch wenn kleinere Marken mit Engpässen bei der kreativen Produktion kämpfen. Plattformbetreiber, die Daten, Handel und interaktive Echtzeit-Funktionen miteinander verbinden können, erzielen nun überproportionale Wertschöpfung innerhalb des Social-TV-Markts.

Wichtigste Erkenntnisse des Berichts

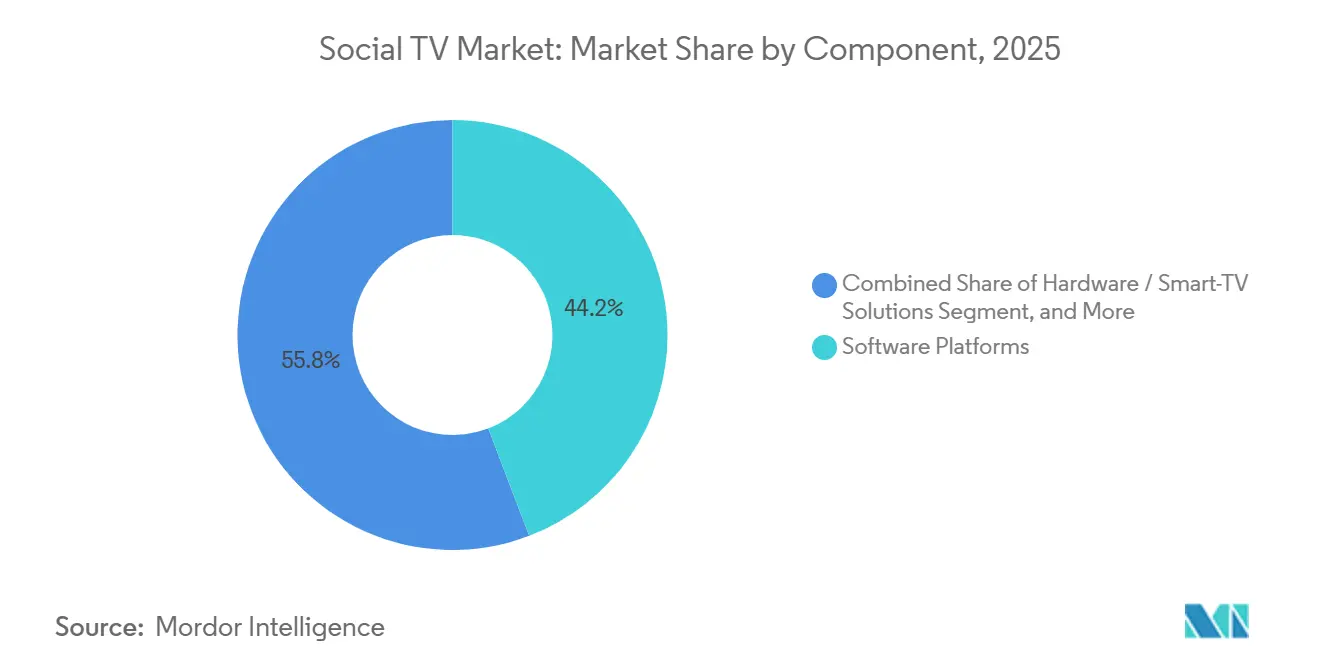

- Nach Komponente führten Software-Plattformen mit einem Umsatzanteil von 44,19 % im Jahr 2025, während Analyse-Tools bis 2031 die schnellste CAGR von 12,43 % verzeichnen sollen.

- Nach Anwendung hielt Publikumsengagement und Community-Building im Jahr 2025 einen Marktanteil von 35,43 % am Social-TV-Markt, doch Handels- und kaufbare TV-Anwendungen sollen bis 2031 mit einer CAGR von 12,78 % expandieren.

- Nach Gerät und Plattform entfielen auf Smart-TVs und vernetzte TV-Betriebssysteme 41,17 % des Umsatzes im Jahr 2025, während Spielkonsolen bis 2031 eine CAGR von 12,51 % verzeichnen sollen.

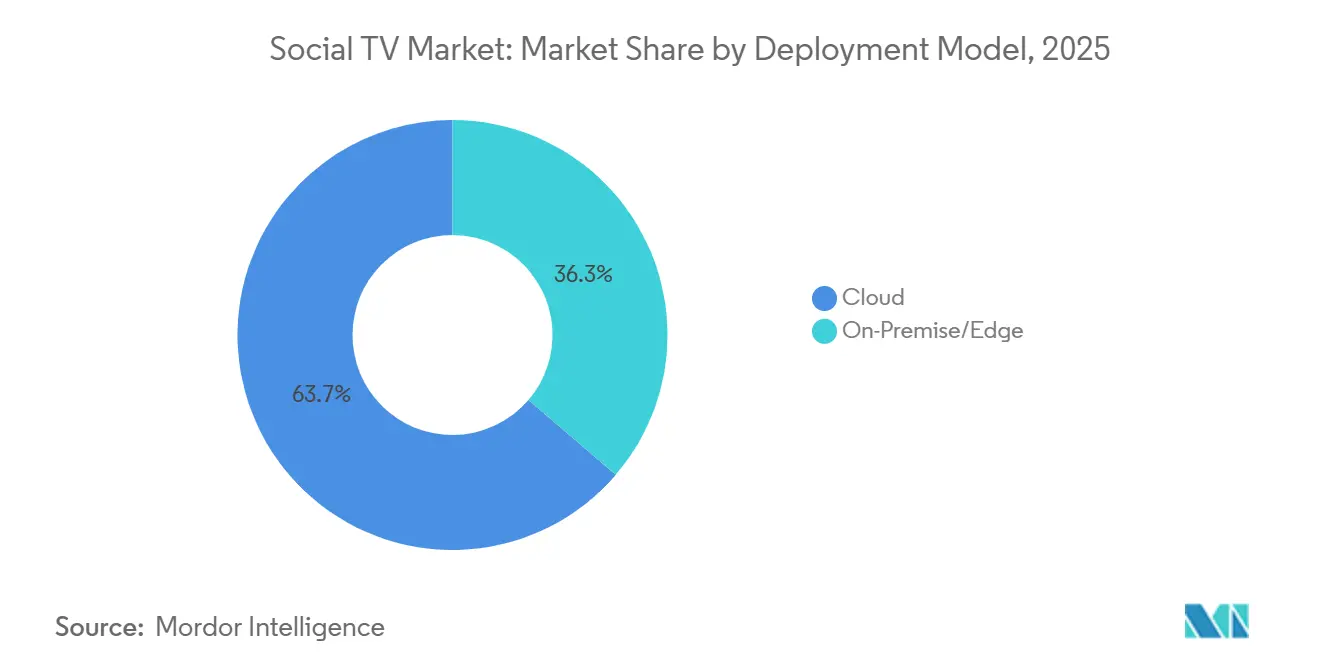

- Nach Bereitstellungsmodell entfielen auf Cloud-Lösungen 63,73 % der Ausgaben im Jahr 2025, und sie sollen mit einer CAGR von 12,22 % wachsen und damit spezialisierte Edge-Rollouts übertreffen.

- Nach Endnutzer beherrschten OTT- und Streaming-Dienstanbieter im Jahr 2025 38,83 % der Einnahmen, doch Sportligen und Veranstaltungsbesitzer sollen mit einer CAGR von 12,39 % die am schnellsten wachsende Gruppe sein.

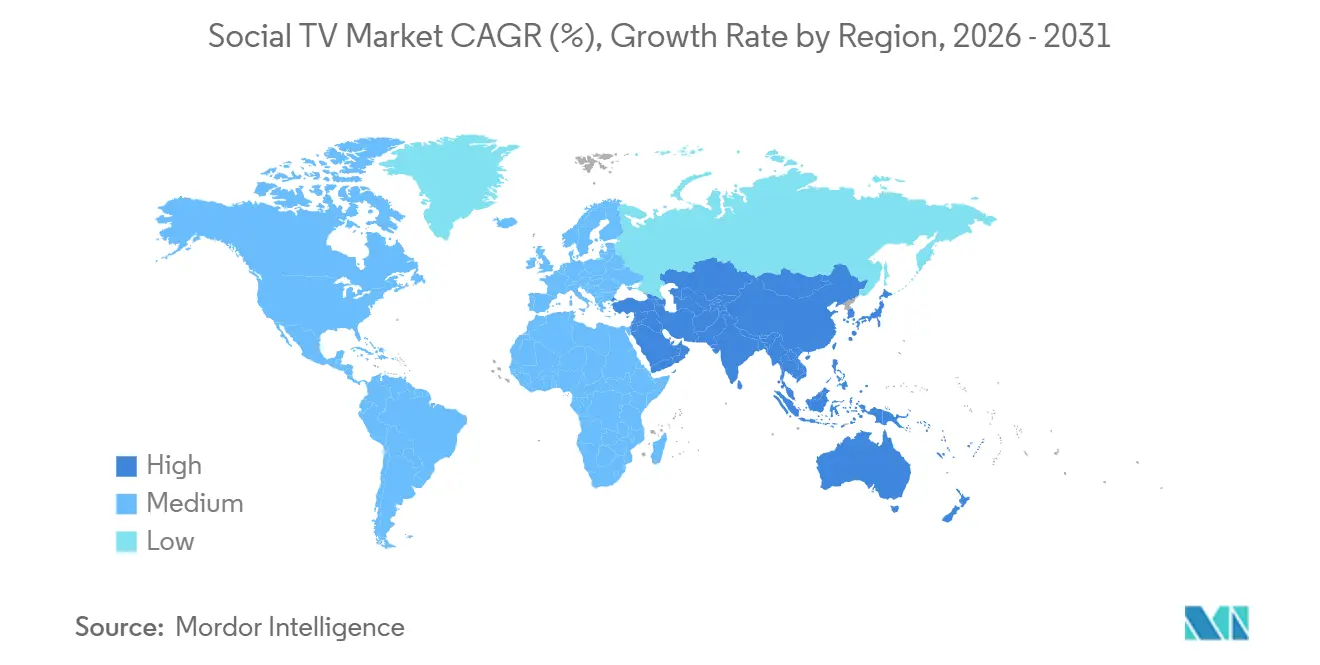

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 34,89 % des Social-TV-Markts; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 12,49 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Social-TV-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte personalisierte Inhaltsempfehlungen | +2.1% | Global, fortgeschritten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Boom bei programmatischen CTV-Werbeausgaben | +2.5% | Nordamerika und Europa führend, asiatisch-pazifischer Raum beschleunigt | Kurzfristig (≤ 2 Jahre) |

| 5G-gestützte synchrone Second-Screen-Erlebnisse | +1.4% | Asiatisch-pazifischer Raum als Kern, Ausbreitung in nordamerikanische Städte | Mittelfristig (2–4 Jahre) |

| Kaufbare und Social-Commerce-Integrationen | +1.8% | Nordamerika und Europa, aufstrebender asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-Publikumsstimmung als Handelswährung | +1.2% | Global, Fokus auf Sport und Live-Events | Mittelfristig (2–4 Jahre) |

| Strategische Allianzen zwischen OTT-Plattformen und sozialen Netzwerken | +1.6% | Global, besonders in Nordamerika und asiatisch-pazifischem Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte personalisierte Inhaltsempfehlungen

Empfehlungsmaschinen wechseln von geplanten Aktualisierungen zu kontinuierlicher Verhaltensmodellierung, die Vorschläge in Echtzeit aktualisiert und die Inhaltsentdeckung in einen absichtsgesteuerten Dienst verwandelt. Die Streaming-Stunden für Creator-geführte Sendungen auf The Roku Channel stiegen im Jahr 2025 um fast 80 % im Jahresvergleich, was den Appetit der Verbraucher auf authentische Erzählungen widerspiegelt. Disneys Vereinbarung zur Nutzung von OpenAIs Sora für 200 ikonische Charaktere zeigt, wie generative KI die Produktionskosten senken und gleichzeitig Assets im großen Maßstab lokalisieren kann.[1]Roku Advertising, "The Shoppable TV Ad: Shopify + Action Ads," ADVERTISING.ROKU.COM Dennoch berichten 58 % der Zuschauer von Schwierigkeiten, echte von synthetischen Inhalten zu unterscheiden, was 36 % der Werbetreibenden dazu veranlasst, Budgets von sozialen Medien hin zu als sicherer wahrgenommenen CTV-Umgebungen zu verlagern. Plattformen, die KI-Personalisierung mit Erstanbieterdaten kombinieren, sind daher gut positioniert, um sowohl Nutzertreue als auch Werbetreibervertrauen aufrechtzuerhalten.

Boom bei programmatischen CTV-Werbeausgaben

Angebotsseitige Integrationen ermöglichen es Käufern nun, Kampagnen über verstreute Inventare mit einem einzigen Buchungsauftrag zu aktivieren, was Programmatik auf einen erwarteten Anteil von 50 % aller CTV-Deals im Jahr 2026 treibt. Brightcoves Zusammenschluss mit Magnite zeigt, wie angereicherte Metadaten die Auslastungsraten steigern und unverkaufte Plätze bereinigen. In Südostasien stiegen die offenen programmatischen CTV-Ausgaben im ersten Quartal 2025 um 43 % im Jahresvergleich, da 57 % der Vermarkter mindestens 40 % ihrer Budgets auf vernetzte Bildschirme umschichteten. Trotz des Wachstums stammt ein Viertel der zusätzlichen Mittel aus sozialen Medien und der Suche, was für kleinere Marken, denen Sendequalitätsmaterial fehlt, eine Lücke bei kreativen Assets schafft.

5G-gestützte synchrone Second-Screen-Erlebnisse

Die durch 5G erzielten Latenzreduzierungen ermöglichen eine Synchronisierung im Millisekundenbereich zwischen einem primären Stream und mobilen Apps, was Live-Abstimmungen, Quizfragen und Mehrwinkel-Wiederholungen ohne Zeitversatz ermöglicht. Sport Buffs Overlays erreichten während des Eurovision Song Contests 163 Millionen Zuschauer in 156 Ländern und bewiesen, dass Echtzeit-Funktionen das Publikum im Ökosystem des Senders halten. Sound Dimensions AiFi-Technologie verwandelt sogar Telefone in perfekt synchronisierte Lautsprecher und schiebt Engagement-Metriken wie die Beitrittszeit in neue Sponsoring-Pakete. Die Akzeptanz konzentriert sich jedoch auf dicht besiedelte städtische Korridore mit zuverlässigem 5G-Ausbau, während ländliche Gebiete auf einer langsameren Kurve bleiben.

Kaufbare und Social-Commerce-Integrationen

Integrierte Checkout-Abläufe schließen die Lücke zwischen Inspiration und Kauf und verwandeln das Fernsehen in einen Direktvertriebskanal. Roku Action Ads, verknüpft mit Shopify, lieferten einen Umsatzanstieg von 40 % für LolaVie und konvertierten 1 von 4 Fatty15-Warenkörben. Walmarts Integration von VIZIO OS nach der Übernahme ermöglicht es 150 Millionen wöchentlichen Käufern, sich einmal anzumelden und das Sehverhalten mit Einkaufskörben zu synchronisieren. DirecTVs Partnerschaft mit Glance zeigt, dass KI-Agenten die Kaufwahrscheinlichkeit verdreifachen können, wenn eine Produktvisualisierung auf dem Bildschirm möglich ist. Dennoch bleiben diese Erlebnisse mit hohem durchschnittlichem Umsatz pro Nutzer am rentabelsten in Nordamerika und Teilen Europas, wo Zahlungsdaten und vernetzte Geräte allgegenwärtig sind.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Datenschutz- und Datennutzungsvorschriften | -1.3% | Europa und Nordamerika, Ausbreitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Fragmentiertes Geräte- und Betriebssystem-Ökosystem | -0.9% | Global, hardwarediverse Märkte | Mittelfristig (2–4 Jahre) |

| Fehlende einheitliche plattformübergreifende Messstandards | -0.8% | Global, ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Niedriger durchschnittlicher Umsatz pro Nutzer in Schwellenmärkten begrenzt die Monetarisierung | -1.1% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Datenschutz- und Datennutzungsvorschriften

Die DSGVO, der California Consumer Privacy Act und neue Gesetze auf Bundesstaatsebene zwingen Plattformen, sich auf eingewilligte Daten und kontextuelle Hinweise zu stützen, was den Compliance-Aufwand erhöht und gleichzeitig die Verhaltensdatenpools verkleinert. Unterschiedliche globale Vorschriften erschweren die Arbeitsabläufe zusätzlich, da Südkorea strenge Opt-in-Richtlinien durchsetzt, während Südostasien weniger strenge Regelungen anwendet. Werbetreibende, die Ausgaben in CTV verlagern, nennen zunehmend Transparenz und Markensicherheit als Entscheidungskriterien, sodass Anbieter, die sich nach ISO 27001 und ähnlichen Rahmenwerken zertifizieren lassen, einen Vorteil erlangen.

Niedriger durchschnittlicher Umsatz pro Nutzer in Schwellenmärkten begrenzt die Monetarisierung

Große Nutzerbasen in Indien, Indonesien und Brasilien führen zu einer hohen Reichweite, aber geringen Einnahmen pro Zuschauer. JioStar erzielte 8.010 Crore INR (883 Millionen USD) bei 450 Millionen monatlichen Nutzern und unterstreicht damit den erforderlichen Maßstab, um geringe Erträge auszugleichen. Telekommunikationsbündel, episodische Sportpässe und hybride Modelle aus Werbung und Mikrozahlungen sind sich entwickelnde Antworten, doch Lücken bei der Breitbandversorgung im ländlichen Raum halten die Durchdringung des vernetzten Fernsehens in Grenzen. KI-gesteuerte Highlight-Reels, die Spiele in leicht konsumierbare Clips komprimieren, könnten Mid-Funnel-Einnahmen erschließen, ohne ein vollständiges Engagement zu erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Analyse-Tools monetarisieren Echtzeit-Stimmung

Software-Plattformen machten 44,19 % des Umsatzes im Jahr 2025 aus, gestützt durch Content-Management-Suiten, Empfehlungsmaschinen und interaktive Overlay-Builder, die es Sendern ermöglichen, Abstimmungen und Live-Chats hinzuzufügen, ohne lineare Arbeitsabläufe umzustrukturieren. Talkwalker Social Content Ratings, das Nielsens Altprodukt übernimmt, verfolgt Gespräche über 172 Netzwerke und Streaming-Dienste und gibt Programmverantwortlichen eine Möglichkeit, den Amplifikationswert gegenüber Sponsoren nachzuweisen. Der Marktanteil der Analyse-Tools im Social-TV-Markt ist heute noch bescheiden, doch das Segment soll eine CAGR von 12,43 % verzeichnen, da Rechteinhaber rohe Fan-Gespräche in verkäufliches Inventar umwandeln. Plattformen verbinden natürliche Sprachverarbeitung mit Computer Vision, sodass die Echtzeit-Stimmung die Midroll-Preisgestaltung in unter einer Sekunde beeinflussen kann. Anbieter bündeln auch mehrstufige Dashboards, die die Leistung mit konkurrierenden Sendungen vergleichen, eine Funktion, die den Berichtsaufwand für ressourcenschwache lokale Sender reduziert.

Führende Cloud-Anbieter positionieren Analyse-Module als Ergänzungen zu zentralen Playout-Diensten und begrenzen so den Bedarf an Einzellösungen. Amagis KI-Artwork-Engine, die im März 2026 eingeführt wurde, verkürzt die Asset-Durchlaufzeiten von Tagen auf Minuten, indem sie automatisch Vorschaubilder für CTV, Mobilgeräte und soziale Medien generiert und damit einen Engpass behebt, der früher die Veröffentlichung über mehrere Kanäle verlangsamte. Frühe Anwender wie die Gotham Sports App von YES Network berichteten von einem Anstieg der durchschnittlichen einzigartigen Streams pro Spiel um 38 %, nachdem stimmungsreiche Quizfragen in Live-Baseball-Übertragungen integriert wurden. Da Werbetreibende Aufschläge für Inventar zahlen, das durch Second-Screen-Aktivität verifiziert ist, werden Analyse-Tools zu einem zentralen Bestandteil des wirtschaftlichen Gefüges des Social-TV-Markts.

Nach Anwendung: Handel überholt Community-Engagement

Publikumsengagement und Community-Building machten 35,43 % der Ausgaben im Jahr 2025 aus, angetrieben durch Watch-Partys, Quiz-Overlays und Fandom-Abzeichen, die treues Sehverhalten belohnen. Doch Handels- und kaufbare TV-Anwendungen verzeichnen nun eine CAGR von 12,78 %, die höchste in der Segmenthierarchie. Walmarts VIZIO-OS-Vereinheitlichung ermöglicht es 150 Millionen wöchentlichen Käufern, vom Entdecken zum Ein-Klick-Checkout auf dem Wohnzimmerbildschirm zu wechseln. Roku Action Ads, kombiniert mit Shopify, steigerten den Umsatz von LolaVie um 40 % und bewiesen, dass das Fernsehen Warenkorbkonversionsraten erreichen kann, die früher sozialen Feeds vorbehalten waren. Die Marktgröße des Social-TV-Markts, die mit Community-Funktionen verbunden ist, bleibt wichtig, da interaktive Chats die durchschnittliche Sehdauer verlängern und damit indirekt die Werbeeindrücke steigern.

Dennoch tendiert die Monetarisierungseffizienz zu Handelserlebnissen, die den Weg von der Inspiration zum Kauf verkürzen. Daten von NBC Universal zeigen, dass kaufbare Aktivierungen das Engagement zwischen dem dritten Quartal 2023 und dem vierten Quartal 2024 um 378 % im gesamten Sendungsportfolio steigerten und bestätigen, dass Einzelhandelshaken die Inhaltsbindung eher stärken als kannibalisieren. Bell Medias Shopsense AI erstellt kuratierte Schaufenster rund um Koch- und Sportprogramme, wobei 62,7 % der Zuschauer mindestens ein neues Produkt entdecken, was belegt, dass kontextuelles Merchandising ankommt. Da sich Zahlungsdaten in TV-Betriebssystemen verbreiten, soll das Handelssegment bis 2031 die größten absoluten Dollarbeträge zum Social-TV-Markt beitragen.

Nach Gerät/Plattform: Konsolen bieten interaktiven Vorteil

Smart-TVs und vernetzte TV-Betriebssysteme machten 41,17 % des Geräteumsatzes im Jahr 2025 aus, angetrieben durch Roku, Samsung und LG, die soziale Widgets auf dem Startbildschirm anzeigen. Samsung Ads erreichte 12 Millionen Zuschauer in sieben südostasiatischen Ländern, mit 67 % Bekanntheit und 74 % Engagement in einkommensstärkeren Haushalten.[2]Samsung Ads, "Asia-Pacific Reach Metrics," MISSIONMEDIA.ASIA Trotz dieser Reichweite weisen Spielkonsolen die schnellste CAGR von 12,51 % auf, da PlayStation und Xbox bereits Mikrofone, Kameras und Controller-Eingaben beherbergen, die Quizfragen oder Vorhersagespiele reibungslos machen.

Konsolenhersteller integrieren nun Sportwetten-Widgets, die es Fans ermöglichen, auf den nächsten Pitch oder Elfmeter zu wetten, ohne das Spiel zu verlassen, und fügen damit einen Einnahmestrom hinzu, der auf den meisten Smart-TV-Betriebssystemen fehlt. Amazons Prime Vision Overlays für NFL-Übertragungen, die wahrscheinliche Blitzer hervorheben, veranschaulichen, wie GPU-Pipelines mit geringer Latenz passives Zuschauen in partizipative Analyse verwandeln. Mobile Second-Screen-Apps bleiben relevant, da 85 % der US-amerikanischen Zuschauer ein Telefon in der Nähe halten, doch doppelte Reichweite frustriert Werbetreibende. Geräteübergreifende Identitätsgraphen von The Trade Desk und Magnite gewinnen daher an Wert und versprechen Markenmanagern eine einheitliche Frequenzbegrenzung im gesamten Social-TV-Markt.

Nach Bereitstellungsmodell: Cloud skaliert, Edge spezialisiert sich

Cloud-Architekturen hielten 63,73 % der Ausgaben im Jahr 2025 und sollen mit einer CAGR von 12,22 % wachsen, da Live-Events Gleichzeitigkeitsspitzen erzeugen, die nur elastisches Computing absorbieren kann. Brightcove-Daten zeigen, dass Millionen nicht erfüllter Werbeanfragen nach der Migration zu Magnites SpringServe Server-seitiger Anzeigeneinfügung zurückgewonnen wurden, was Effizienzgewinne unterstreicht. Edge-Bereitstellungen bleiben eine Nische und bewältigen latenzempfindliche Aufgaben wie synchronisiertes Audio oder Live-Wetten, bei denen Hin- und Rücklaufzeiten das Erlebnis beeinträchtigen.

Betreiber kombinieren beide Schichten zu hybriden Architekturen: Die Cloud speichert Long-Tail-Assets und betreibt KI-Empfehlungsmaschinen, während regionale Edge-Knoten bildgenaue Overlays während Champions-League-Spielen verwalten. Diese Aufteilung senkt Übertragungskosten und steigert die Zuverlässigkeit, Elemente, die entscheidend sind, um das Vertrauen der Werbetreibenden im breiteren Social-TV-Markt aufrechtzuerhalten. Hybride Architekturen entstehen, bei denen maschinelles Lernen am Edge ausgeführt wird, während das intensive Modelltraining in zentralisierten Clouds verbleibt.

Nach Endnutzer: Sportligen führen die Wachstumskurve an

OTT-Plattformen erzielten 38,83 % des Umsatzes im Jahr 2025 und profitierten von direkten Kundenbeziehungen, die die Abhängigkeit von Drittanbieter-Netzwerken verringern. Doch Sportligen und Veranstaltungsbesitzer führen das Wachstum mit einer CAGR von 12,39 % an, da sie von Großhandels-Medienrechten zu direkten Fan-Modellen wechseln. Major League Baseballs TikTok-Expansion löste einen Anstieg der sozialen Ansichten in der Nachsaison um 76 % auf 2 Milliarden aus und beweist, dass Creator-Partnerschaften neue Zielgruppen erschließen.

Rechteinhaber messen den Erfolg nun nicht nur an der Reichweite, sondern auch am Anteil der Zuschauer, die in nachverfolgbare Profile umgewandelt werden, eine Kennzahl, die bei Top-Eigenschaften zwischen 1 % und 60 % liegt. Ligen starten Treueprogramm-Apps, die Highlights, Merchandise und Wettscheine in einer einzigen Wallet anbieten und Zero-Party-Daten erfassen, die dynamische Anzeigensegmentierung speisen. Starke Leistungen hier steigern direkt den gesamten Social-TV-Markt, da Premium-Sport die tiefsten Tausend-Kontakt-Preise im Streaming erzielt.

Geografische Analyse

Nordamerika behielt 34,89 % des Umsatzes im Jahr 2025 und profitierte von hohem durchschnittlichem Umsatz pro Nutzer und ausgereiften programmatischen Infrastrukturen. Die Werbeausgaben für vernetztes Fernsehen sollen 2026 rund 38 Milliarden USD erreichen, ein Anstieg von 13,8 % im Jahresvergleich, wobei 70 % der Werbetreibenden ihre Budgets um durchschnittlich 17 % erhöhen. Handelsintegrationen wie Walmarts VIZIO-OS-Single-Sign-on verknüpfen bereits Streaming-Exposition mit stationären Verkäufen und steigern die inkrementelle Reichweite für Marken wie Cafe Bustelo um 98 %. Weit verbreitetes 5G hilft dabei, Second-Screen-Erweiterungen bei großen Sportübertragungen zu synchronisieren.

Europa verfügt über eine vergleichbare Infrastruktur, unterliegt jedoch strengeren Datenschutzvorschriften. DSGVO-Klauseln, die verhaltensbasiertes Retargeting einschränken, zwingen Plattformen, in kontextuelle Engines zu investieren, was Kosten erhöht, aber auch einen Qualitätsvorteil schafft. Standards des Joint Industry Committee entwickeln sich langsam, sodass Käufer mehrere Messwährungen jonglieren müssen, ein Schmerzpunkt, der die Ausgabengeschwindigkeit in der Region bremst. Südostasiatische Zuschauer bevorzugen einheimische Geschichten, was regionale OTTs dazu veranlasst, soziale Funktionen rund um kulturell relevante geistige Eigentumsrechte zu weben.

Der asiatisch-pazifische Raum, der bis 2031 mit einer CAGR von 12,49 % wachsen soll, wird außerhalb Chinas fast 100 Millionen vernetzte TV-Haushalte hinzufügen, angeführt von Indien und Japan.[3]Videoumsatz im asiatisch-pazifischen Raum soll bis 2030 196 Milliarden USD erreichen," HOLLYWOODREPORTER.COM Die offenen programmatischen Ausgaben in Südostasien stiegen im ersten Quartal 2025 um 43 % im Jahresvergleich, was signalisiert, dass nachfrageseitige Plattformen Fragmentierungslücken schließen. Südamerika sowie der Nahe Osten und Afrika kämpfen mit niedrigem durchschnittlichem Umsatz pro Nutzer und setzen auf Telekommunikations-gebündelte Mikroabonnements als Übergangslösung. Dennoch generieren hochkarätige Fußball- und Kricket-Spiele Tausend-Kontakt-Preise, die zwei- bis fünfmal über dem Unterhaltungsdurchschnitt liegen, und stellen sicher, dass hochwertige Live-Fenster den Social-TV-Markt in aufstrebenden Regionen weiterhin voranbringen.

Wettbewerbslandschaft

Der Social-TV-Markt ist mäßig konzentriert: Die 15 führenden Online-Video-Plattformen machten 58 % des Umsatzes im Jahr 2025 aus, angeführt von YouTube, ByteDance und Netflix. Tubis Anteil am werbefinanzierten Streaming stieg von 2,2 % im Mai 2025 auf 6,2 % im vierten Quartal desselben Jahres, nachdem Creator-gesteuerte Formate übernommen wurden. Der Werbetechnologie-Spezialist The Trade Desk nutzt sein Ventura OS, um Budgets zu erfassen, die vom linearen Fernsehen umgeschichtet werden, und arbeitet mit Disney und Paramount zusammen, um standardisierte Pipelines für zielgerichtete Käufe zu schaffen.

Walmarts VIZIO-Übernahme verbindet CTV-Werbereichweite mit geschlossenen Einzelhandelsdaten und treibt in frühen Kampagnen Produktentdeckungsraten von 65 % an. TiVos Wissensgraph integriert soziale Aktivität in Metadaten und ermöglicht es Betreibern, personalisierte Karussells anzuzeigen, die die Klickraten für gesponserte Inhalte steigern.[4]Walmart und VIZIO stellen Inhalts-zu-Handels-Integrationen vor," THESHELBYREPORT.COM Unabhängige Sell-Side-Börsen wie Magnite umwerben Publisher, die Alternativen zu geschlossenen Ökosystemen suchen, während The Trade Desk die Nachfrage konsolidiert und Markenmanagern eine deduplizierte Frequenzbegrenzung im gesamten Social-TV-Markt verspricht.

Aufstrebende Disruptoren konzentrieren sich auf KI-Agenten, die Highlight-Reels schneiden, Untertitel automatisch übersetzen und sogar nächstbeste Angebote vorhersagen. Sechsundsechzig Prozent der Mediaeinkäufer priorisieren nun Plattformen, die Inhalte, Handel und Messung in einem einzigen Arbeitsablauf zusammenführen, ein Maßstab, der Ökosystemen zugute kommt, die in der Lage sind, inkrementellen Ertrag bei jedem Eindruck nachzuweisen. Die verbleibende Fragmentierung über Geräte und Datenschutzrahmen hinweg sorgt für anhaltenden Wettbewerb um Marktanteile, schafft aber auch Raum für Nischeninnovatoren.

Marktführer der Social-TV-Branche

Brightcove Inc.

Kaltura Inc.

Khoros LLC

Conviva Inc.

Grabyo Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Amagi führte ein KI-Artwork-Generierungsmodul in Amagi NOW ein und verkürzte die Thumbnail-Produktionszeit von Tagen auf Minuten.

- März 2026: Walmart und VIZIO führten eine einheitliche Kontoanmeldung auf VIZIO OS und onn TVs ein und schufen damit eine Einzelhandels-Identitätspipeline für 150 Millionen wöchentliche Käufer.

- März 2026: Major League Baseball vertiefte seine TikTok-Vereinbarung und investierte in Jomboy Media, was 2 Milliarden Nachsaison-Aufrufe generierte, ein Anstieg von 76 % im Jahresvergleich.

- Dezember 2025: DirecTV schloss eine Partnerschaft mit Glance, um KI-gestütztes Einkaufen auf Gemini-Hardware zu integrieren, wobei Nutzer täglich 120 Minuten mit dem Erlebnis verbrachten.

Berichtsumfang des globalen Social-TV-Markts

Der Social-TV-Markt umfasst Plattformen, Anwendungen und Technologien, die es Zuschauern ermöglichen, in Echtzeit über soziale Medien und andere digitale Kanäle mit Fernsehinhalten zu interagieren. Dieser Markt konzentriert sich auf die Steigerung des Publikumsengagements durch die Integration von sozialen Netzwerkfunktionen in traditionelle TV-Seherlebnisse und schafft damit ein interaktiveres und vernetztes Unterhaltungsökosystem.

Der Social-TV-Marktbericht ist segmentiert nach Komponente (Software, Dienste und Hardware), Anwendung (Publikumsengagement, Handel, Werbung, Inhaltsentdeckung und Gaming), Gerät und Plattform (Smart-TVs, Spielkonsolen, mobile Apps, Streaming-Player und Webbrowser), Bereitstellungsmodell (Cloud, On-Premise und Edge), Endnutzer (OTT-Anbieter, Sportligen, Sender, Werbetreibende und Produktionsstudios) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software-Plattformen |

| Dienste |

| Hardware-/Smart-TV-Lösungen |

| Social-TV-Analyse-Tools |

| Publikumsengagement und Community-Building |

| Zielgerichtete Werbung und Sponsoring |

| Inhaltsentdeckung und Empfehlungen |

| Social Gaming und interaktive Programmierung |

| Handel und kaufbares Fernsehen |

| Smart-TVs und vernetzte TV-Betriebssysteme |

| Mobile und Tablet Second-Screen-Apps |

| Streaming-Media-Player und Set-Top-Boxen |

| Webbrowser-Oberflächen |

| Spielkonsolen |

| Cloud |

| On-Premise/Edge |

| Sender und Pay-TV-Betreiber |

| OTT- und Streaming-Dienstanbieter |

| Werbetreibende und Marken |

| Produktionsstudios |

| Sportligen und Veranstaltungsbesitzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Software-Plattformen | ||

| Dienste | |||

| Hardware-/Smart-TV-Lösungen | |||

| Social-TV-Analyse-Tools | |||

| Nach Anwendung | Publikumsengagement und Community-Building | ||

| Zielgerichtete Werbung und Sponsoring | |||

| Inhaltsentdeckung und Empfehlungen | |||

| Social Gaming und interaktive Programmierung | |||

| Handel und kaufbares Fernsehen | |||

| Nach Gerät/Plattform | Smart-TVs und vernetzte TV-Betriebssysteme | ||

| Mobile und Tablet Second-Screen-Apps | |||

| Streaming-Media-Player und Set-Top-Boxen | |||

| Webbrowser-Oberflächen | |||

| Spielkonsolen | |||

| Nach Bereitstellungsmodell | Cloud | ||

| On-Premise/Edge | |||

| Nach Endnutzer | Sender und Pay-TV-Betreiber | ||

| OTT- und Streaming-Dienstanbieter | |||

| Werbetreibende und Marken | |||

| Produktionsstudios | |||

| Sportligen und Veranstaltungsbesitzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Social-TV-Markt und welches Wachstum wird prognostiziert?

Die Marktgröße des Social-TV-Markts erreichte im Jahr 2026 5,53 Milliarden USD und soll bis 2031 auf 9,58 Milliarden USD steigen, was einer CAGR von 11,61 % über den Zeitraum 2026–2031 entspricht.

Welche Anwendung wird im Social-TV-Bereich am schnellsten wachsen?

Handels- und kaufbare TV-Anwendungen sollen bis 2031 mit einer CAGR von 12,78 % expandieren, da integrierte Checkout-Abläufe den Weg vom Zuschauen zum Kauf verkürzen.

Warum sind Spielkonsolen für die Akzeptanz von Social TV wichtig?

Konsolen kombinieren Hardware mit geringer Latenz und integrierten Controllern und ermöglichen es Sendern, Live-Chats, Quizfragen und Wetten zu integrieren, was die schnellste CAGR von 12,51 % unter den Geräteplattformen antreibt.

Wie wirken sich Datenschutzvorschriften auf die Monetarisierung aus?

DSGVO und CCPA zwingen Plattformen, Werbemaschinen auf Erstanbieter- und Kontextdaten umzustellen, was Targeting-Pools verkleinert, aber die Markensicherheit verbessert und das Vertrauen der Werbetreibenden trotz höherer Compliance-Kosten aufrechterhält.

Welche Region bietet das stärkste kurzfristige Wachstumspotenzial?

Der asiatisch-pazifische Raum weist eine prognostizierte CAGR von 12,49 % auf und wird bis 2030 rund 100 Millionen vernetzte TV-Haushalte hinzufügen, angetrieben durch Indien und Japan, die werbefinanziertes Streaming im großen Maßstab übernehmen.

Welche strategischen Maßnahmen prägen den aktuellen Wettbewerb?

Vertikale Integration dominiert: Walmart verknüpft VIZIO-Bildschirme mit Einzelhandelsdaten, während Tubi mit TikTok-Creatorn zusammenarbeitet, was veranschaulicht, wie Inhalte, Handel und Messung nun auf einzelnen Plattformen konvergieren.

Seite zuletzt aktualisiert am: