Marktgröße und Marktanteil des Dienstleistungsmarkts für Fernsehrundfunk

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

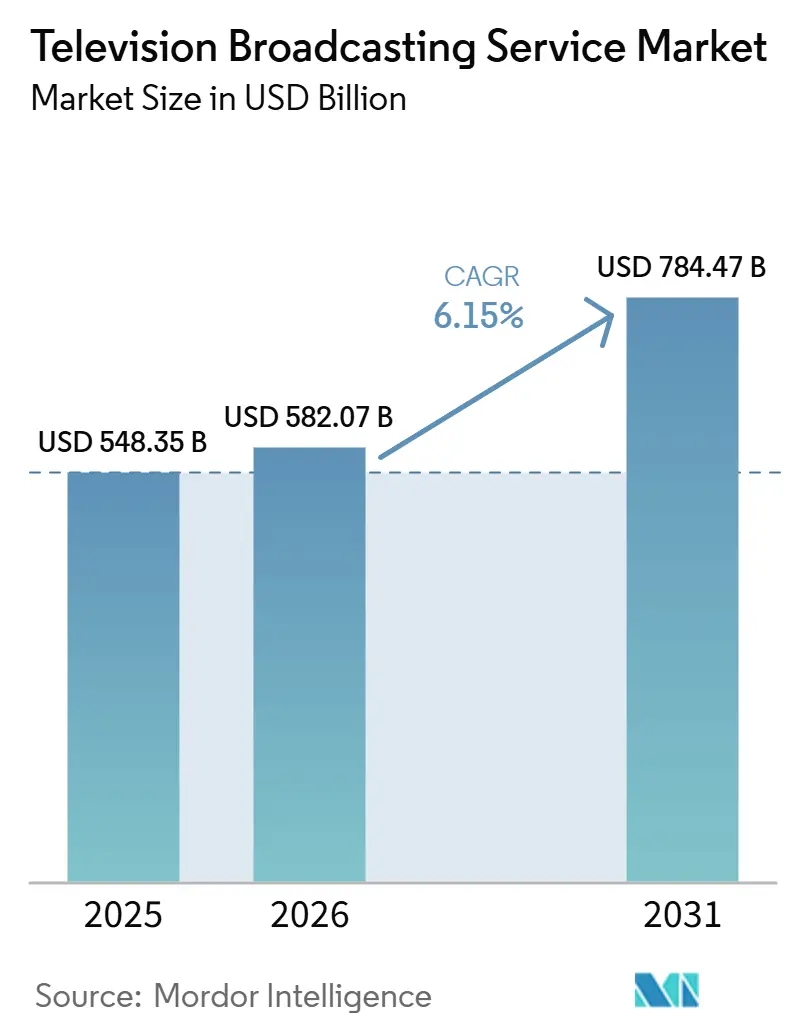

| Marktgröße (2026) | 582.07 Milliarden US-Dollar |

| Marktgröße (2031) | 784.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.15% CAGR |

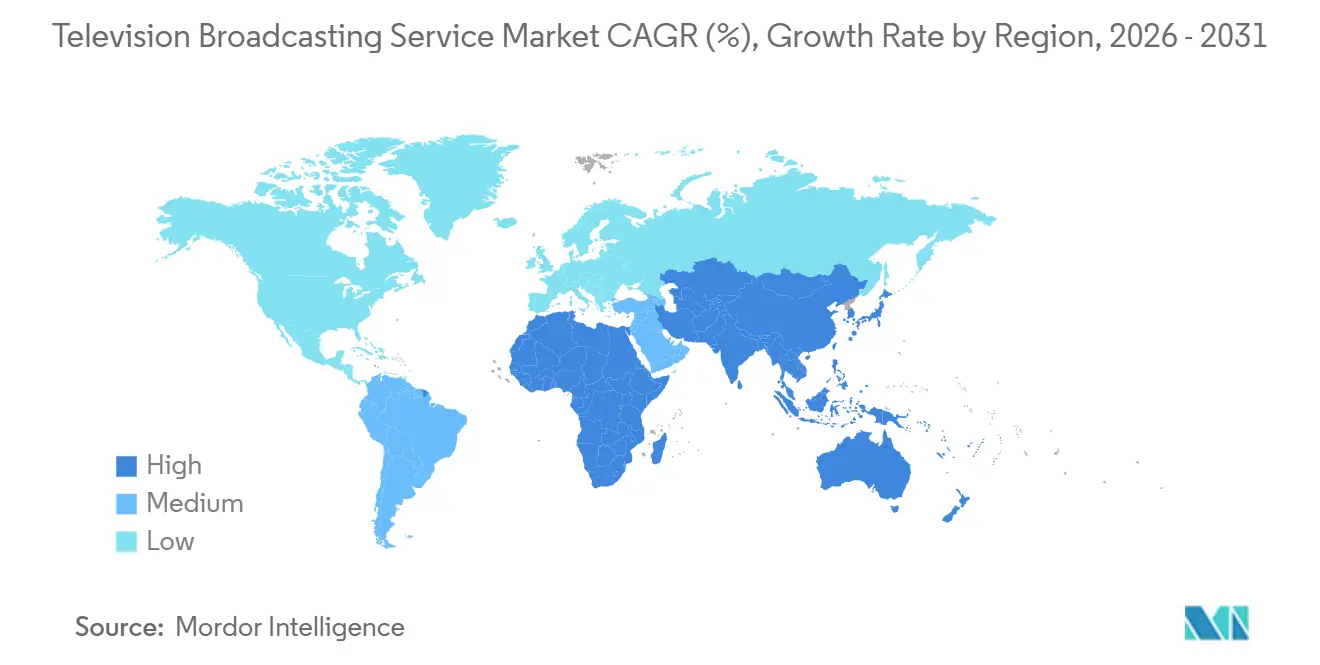

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

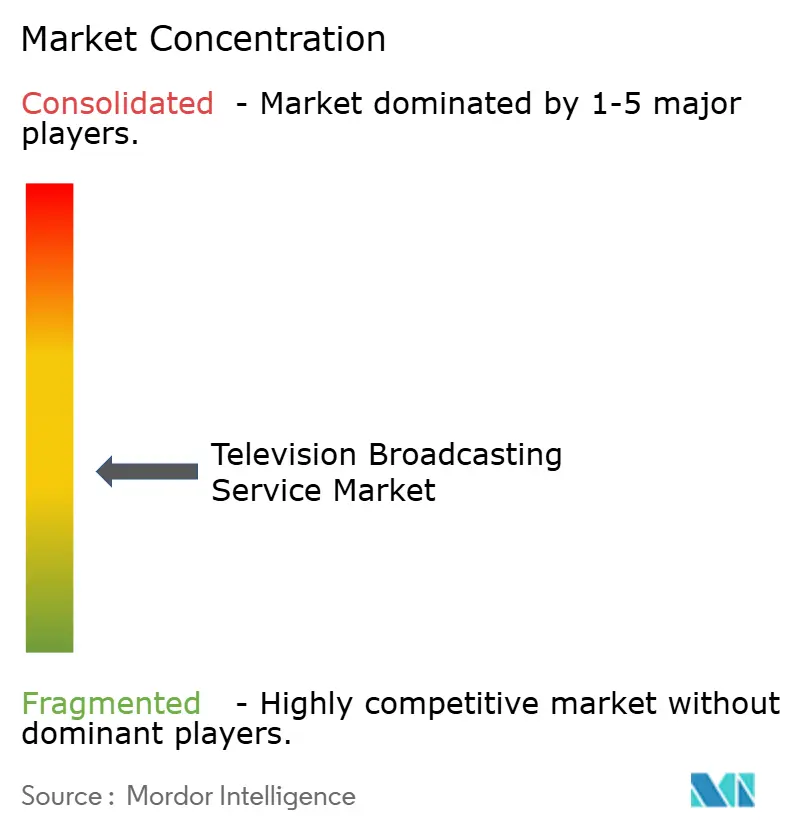

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Dienstleistungsmarkts für Fernsehrundfunk von Mordor Intelligence

Der Markt für Fernsehrundfunkdienste wurde im Jahr 2025 auf einen Wert von 548,35 Milliarden USD geschätzt und soll von 582,07 Milliarden USD im Jahr 2026 auf 784,47 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,15 % während des Prognosezeitraums (2026–2031). Streaming erfasste im Januar 2026 nahezu die Hälfte der gesamten Sehdauer, was bestätigt, dass das Kündigen von Kabelabonnements über die Phase der frühen Anwender hinaus zu einem Massenmarktverhalten geworden ist. Die Migration von Werbetreibenden hin zu vernetzten Fernsehbeständen hat die Preissetzungsmacht für Langformvideo wiederhergestellt und werbefinanzierte Dienste in Bezug auf den Jahresumsatz über Abonnementmodelle gehoben. Kommerzielle Sender konzentrieren ihr Kapital neu auf hybride lineare und digitale Workflows, die es ermöglichen, dieselben Inhalte auf mehreren Plattformen zu vermarkten, während regulatorische Maßnahmen zur Abschaltung veralteter Übertragungsstandards Spektrum für interaktives Datacasting freigeben. Die Wettbewerbsdifferenzierung beruht nun auf einheitlichen Technologie-Stacks, die die Kosten pro Stream minimieren, sowie auf exklusiven Live-Sportrechten, die sowohl die Zuschauerbindung als auch die Erträge aus Premiumwerbung sichern.

Wichtigste Erkenntnisse des Berichts

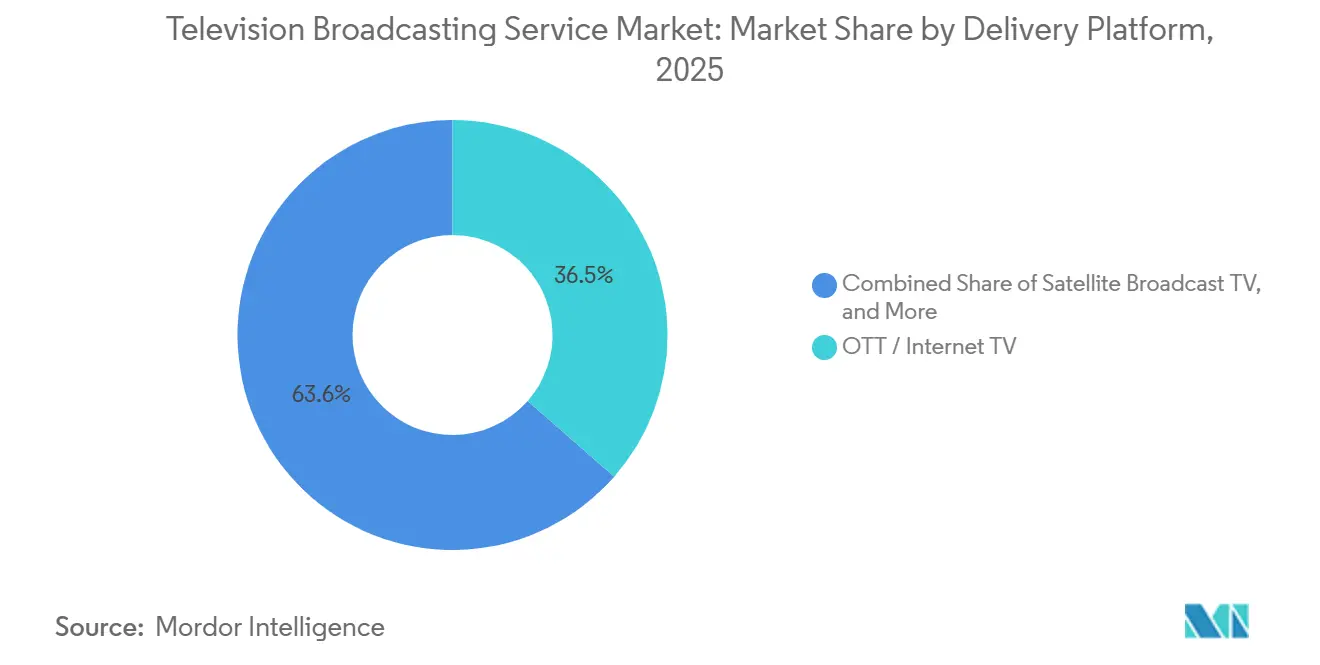

- Nach Übertragungsplattform hielten OTT und Internetfernsehen im Jahr 2025 einen Anteil von 36,45 % am Umsatz des Marktes für Fernsehrundfunkdienste und expandieren bis 2031 mit einer CAGR von 6,57 %.

- Nach Dienstleistungstyp entfielen auf werbefinanzierte Angebote 55,78 % des Umsatzes im Jahr 2025, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 6,88 % wachsen.

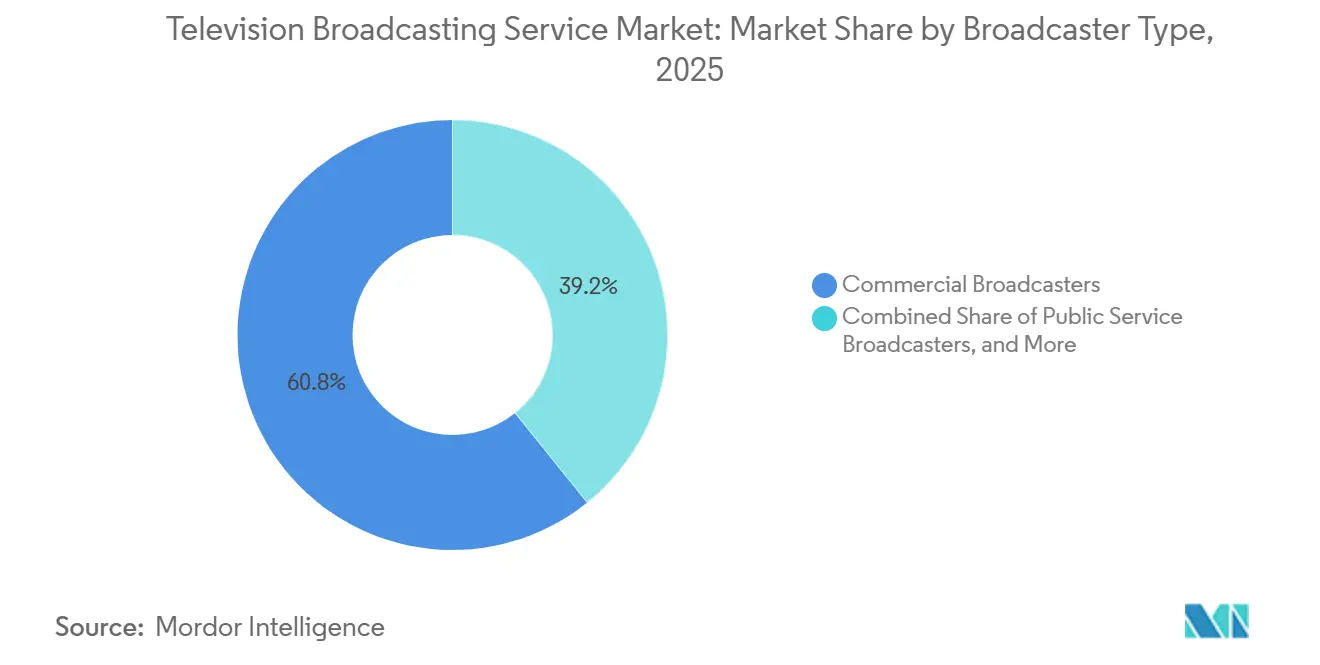

- Nach Sendertyp kontrollierten kommerzielle Betreiber im Jahr 2025 einen Anteil von 60,78 % am Umsatz des Marktes für Fernsehrundfunkdienste und sollen bis 2031 mit einer CAGR von 7,11 % wachsen.

- Nach Inhaltsgenre ist Sport mit einer CAGR von 6,22 % die am schnellsten wachsende Kategorie und übertrifft damit Unterhaltung und Drama, die dennoch im Jahr 2025 den größten Umsatzanteil von 31,45 % auf sich vereinten.

- Asien-Pazifik dominierte die regionale Leistung mit 32,87 % des Umsatzes im Jahr 2025, während der Nahe Osten zwischen 2026 und 2031 die höchste CAGR von 7,98 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Dienstleistungsmarkts für Fernsehrundfunk

Auswirkungsanalyse der Treiber*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kündigung von Kabelabonnements treibt die Einführung von OTT und Streaming-Fernsehen voran | +1.8% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage der Werbetreibenden nach Live-Sport-Inventar | +1.5% | Nordamerika, Europa, Kernmärkte Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Breitband- und Smart-TV-Durchdringung in Schwellenmärkten | +1.3% | Asien-Pazifik, Naher Osten, Südamerika | Langfristig (≥ 4 Jahre) |

| Einführung von ATSC 3.0 zur Ermöglichung interaktiver Übertragungen | +0.7% | Nordamerika, frühe Pilotprojekte in Südkorea | Mittelfristig (2–4 Jahre) |

| Von OEM unterstützte FAST-Kanal-Ökosysteme gewinnen an Bedeutung | +0.9% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Cloudbasierter Playout senkt Eintrittsbarrieren für Nischennetzwerke | +0.5% | Global, insbesondere Marktteilnehmer aus Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kündigung von Kabelabonnements treibt die Einführung von OTT und Streaming-Fernsehen voran

Der Streaming-Anteil an der gesamten Fernsehnutzung erreichte im Januar 2026 47 %, ein Anstieg von 5,4 Prozentpunkten innerhalb von 12 Monaten. Haushalte behalten ihren Hochgeschwindigkeits-Breitbandanschluss, kündigen jedoch Mehrkanal-Pakete und lenken ihre Ausgaben hin zu À-la-carte-Apps, die On-Demand-Bibliotheken mit linearen Live-Kanälen bündeln. Comcast verlor im vierten Quartal 2025 im Jahresvergleich 10 % seiner inländischen linearen Pay-TV-Abonnenten, während Peacock im gleichen Zeitraum 12 % mehr zahlende Abonnenten hinzugewann.[1]Comcast Advertising, "FAST-Kanäle 2024: Erkenntnisse und Trends," Comcast Advertising, comcastadvertising.com Kostenlose werbefinanzierte Dienste beschleunigen die Abwanderung vom Kabel, da die fehlenden Abonnementkosten die Wechselhürde drastisch senken; Tubi und The Roku Channel verzeichneten bis Januar 2026 jeweils Zuwächse im mittleren einstelligen Bereich beim Sehanteil. Sender priorisieren daher nahtlose App-Erlebnisse und umfangreiche Bibliotheken gegenüber Verhandlungen über Übertragungsrechte und verlagern Kapital in Richtung Direktvertrieb an Verbraucher.

Wachsende Nachfrage der Werbetreibenden nach Live-Sport-Inventar

Sportrechte stiegen zwischen 2014 und 2024 um 113 % im Wert, was das allgemeine Werbewachstum bei weitem übertrifft, da Marken Echtzeit-Reichweite und hohes Engagement schätzen. Netflixs Übertragung der Baseball-Weltmeisterschaft in Japan zog 31,4 Millionen Zuschauer an und verdeutlicht, dass selbst abonnementorientierte Plattformen Aufpreise für exklusive Live-Events zahlen werden. Bei FAST-Diensten verzeichneten Sportkanäle ein Wachstum der Werbeeinnahmen von 105 % und eine um 71 % höhere Werbeerinnerung als Kurzformvideos. Finanzstarke Streaming-Dienste und nationale Sender sichern sich daher Spitzeneigenschaften und zwingen regionale Netzwerke dazu, sich auf Nischensportarten oder Begleitprogramme zu konzentrieren.

Breitband- und Smart-TV-Durchdringung in Schwellenmärkten

Glasfaserausbau und günstigere Smart-TVs komprimieren Jahrzehnte der Infrastrukturentwicklung in ein Fünf-Jahres-Fenster. Der Umsatz von Zee5 stieg im dritten Quartal des Geschäftsjahres 2026 im Jahresvergleich um 73,2 % auf 4,2 Milliarden INR (50,4 Millionen USD) und erreichte dabei ein positives EBITDA von 564 Millionen INR (6,8 Millionen USD). Brasiliens Globoplay überschritt 100 Millionen Downloads, indem es Live-Kanäle mit On-Demand-Telenovelas und exklusiven Fußballrechten kombinierte. Südkoreas TVING wuchs bis Oktober 2024 auf 8 Millionen monatlich aktive Nutzer und strebt bis 2027 15 Millionen an, unterstützt durch die Integration von Werbeinventar mit Wavve. Globale Streaming-Dienste müssen Inhalte, Preisgestaltung und Zahlungsoptionen lokalisieren oder riskieren, Marktanteile an diese regionalen Marktführer abzugeben.

Einführung von ATSC 3.0 zur Ermöglichung interaktiver Übertragungen

Der Vorschlag der FCC vom Oktober 2025, die ATSC-1.0-Simulcast-Regeln abzuschaffen, gibt Spektrum für Dienste der nächsten Generation frei. Pearl TV startete im April 2026 ein Gutscheinprogramm für Konverterboxen, das auf 15 Millionen Over-the-Air-Haushalte abzielt und den digitalen TV-Übergang von 2009 repliziert. ATSC A/344, veröffentlicht im Juni 2025, definiert interaktive Auslöser, die es Sendern ermöglichen, E-Commerce-Links oder Echtzeit-Statistiken ohne Breitband-Backhaul einzublenden. Die Verbreitung von Empfangsgeräten hinkt jedoch hinterher, da die meisten neuen Fernseher weiterhin mit ATSC-1.0-Tunern ausgeliefert werden, was die Monetarisierung von zielgerichteter Werbung und Datacasting verzögert.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| SVOD-Plattformen kannibalisieren die lineare Zuschauerzahl | -1.2% | Global, am stärksten in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für den Erwerb von Premiumrechten | -0.9% | Global, besonders ausgeprägt in wettbewerbsintensiven Sportrechtsmärkten | Mittelfristig (2–4 Jahre) |

| Regulierung lokaler Inhalte und Beschränkungen ausländischer Eigentümerschaft | -0.6% | Europa, Asien-Pazifik, Naher Osten | Langfristig (≥4 Jahre) |

| Spektrum-Refarming für 5G reduziert terrestrische Kapazität | -0.4% | Nordamerika, Europa, ausgewählte Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

SVOD-Plattformen kannibalisieren die lineare Zuschauerzahl

Der Umsatz mit linearen Netzwerken von Warner Bros. Discovery fiel im vierten Quartal 2025 im Jahresvergleich um 12 %, obwohl die Streaming-Abonnenten auf 131,6 Millionen anstiegen.[2]Warner Bros. Discovery, "Quartalsergebnisse," Warner Bros. Discovery, wbd.com Das lineare Werbeinventar schrumpft parallel zur Abwanderung des Publikums, und der Umsatz pro Zuschauer bei SVOD ist geringer als bei planmäßigen Übertragungen. Comcast verlor im vierten Quartal 2025 10 % seiner inländischen Pay-TV-Haushalte, was einen jahrzehntelangen Trend zur Kündigung von Kabelabonnements bestätigt. Sender müssen daher doppelte Infrastruktur finanzieren, um Direktverbraucher-Apps zu betreiben und gleichzeitig veraltete Netzwerke aufrechtzuerhalten, was die Margen während des Übergangs komprimiert.

Steigende Kosten für den Erwerb von Premiumrechten

Die Rechteinflation übertrifft das Umsatzwachstum, insbesondere bei erstklassigen Sportrechten. Fuji Televisions mehrjähriger Formel-1-Vertrag, der ab 2026 jährlich 24 Rennen abdeckt, übersteigt basierend auf vergleichbaren europäischen Verträgen 100 Millionen USD pro Jahr. Netflix zahlte Warner Bros. Discovery 2,8 Milliarden USD, um einen Bibliotheksvertrag vorzeitig zu beenden, um Kapital für WWE- und NFL-Veranstaltungen umzuleiten. Mittelgroße Sender ziehen sich auf Nischengenres oder regionale Inhalte zurück, was niedrigere Werberaten liefert und die Cross-Promotion-Fähigkeit schwächt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Übertragungsplattform: OTT treibt das Gesamtwachstum voran, während Legacy-Kanäle sich stabilisieren

OTT und Internetfernsehen erfassten im Jahr 2025 einen Anteil von 36,45 % am Umsatz des Marktes für Fernsehrundfunkdienste und werden bis 2031 mit einer CAGR von 6,57 % wachsen. Der Anstieg spiegelt Smart-TV-Betriebssysteme wider, die Streaming-Apps in den Vordergrund stellen, sowie Mobilfunknetze, die Videodatenverkehr ohne Anrechnung auf das Datenvolumen anbieten. Kabel und Satellit verankern weiterhin die ländliche und maritime Verteilung, doch die Abonnentenerosion setzt sich fort, da Breitband über niedrige Erdumlaufbahnen innerhalb von drei Jahren eine praktikable Alternative verspricht. Terrestrisches Rundfunkfernsehen profitiert von der Interaktivität von ATSC 3.0, aber das Spektrum-Refarming begrenzt die Expansion. Der Anteil von IPTV bleibt auf Carrier-Pakete in glasfaserreichen Regionen beschränkt.

Sender setzen nun konvergierte Technologie-Stacks ein, sodass ein Asset als linearer Kanal, als On-Demand-Episode und als FAST-Feed mit dynamischer Werbeeinblendung erscheint. Paramount vereinheitlichte im vierten Quartal 2025 seine Workflows für Paramount+ und Pluto TV und senkte die Kosten pro Stream um 15 %. Dieses Modell sichert Skaleneffekte, während es Verschiebungen in den Zuschauerpräferenzen aufgreift, und stellt sicher, dass die Marktgröße für Fernsehrundfunkdienste bei OTT-Plattformen wächst, ohne Legacy-Formate vollständig zu kannibalisieren.

Nach Dienstleistungstyp: Werbefinanzierte Modelle gewinnen wieder an Dynamik

Werbefinanzierte Angebote kontrollierten 55,78 % des Umsatzes im Jahr 2025 und sollen mit einer CAGR von 6,88 % wachsen, was das Abonnementwachstum übertrifft, da Haushalte mit Budgetmüdigkeit umgehen. Netflixs Werbetarif erreichte im ersten Quartal 2026 190 Millionen monatlich aktive Nutzer und steigerte den Quartalsumsatz von 12,25 Milliarden USD erheblich. Rokus Plattformumsatz von 1,22 Milliarden USD im vierten Quartal 2025 bestätigt die FAST-Wirtschaftlichkeit, bei der höhere Abschlussraten und granulares Targeting die Tausend-Kontakt-Preise anheben.

Abonnementdienste stützen weiterhin Blockbuster-Eigenproduktionen, sehen sich jedoch Abwanderungsspitzen gegenüber, wenn Kataloge stagnieren. Hybridmodelle dominieren nun: Eine kostenlose, werbefinanzierte Einstiegsstufe leitet Nutzer zu Premiumtarifen weiter und erfasst die Zahlungsbereitschaft über die gesamte Einkommenskurve. Der Marktanteilsmix der Fernsehrundfunkdienste neigt sich daher wieder zur Werbung, doch die Margen verbessern sich, da programmatische Systeme den Inventarverkauf automatisieren.

Nach Sendertyp: Kommerzielle Betreiber nutzen duale Einkommensströme

Kommerzielle Betreiber hielten im Jahr 2025 einen Anteil von 60,78 % am Umsatz und werden jährlich um 7,11 % wachsen, indem sie sowohl Werbe- als auch Abonnement-Cashflows nutzen. Paramount+ erreichte im vierten Quartal 2025 79 Millionen Abonnenten, während Pluto TVs globale monatlich aktive Nutzer die 80-Millionen-Marke überschritten, was beweist, dass Freemium-Ökosysteme unter einem Unternehmensdach koexistieren können. CJ ENMs TVING verzeichnete nach der Zusammenführung des Inventars mit Wavve einen Werbeanstieg von 74,7 %, was die Skalenvorteile unterstreicht.

Öffentlich-rechtliche Sender sehen sich gesetzlichen Obergrenzen für kommerzielle Einnahmen gegenüber, und Gemeinschaftssender sind auf ehrenamtliche Arbeit angewiesen, was Investitionen einschränkt. Kommerzielle Akteure reinvestieren lineare Cashflows in Streaming-Eigenproduktionen und Live-Sport und wahren damit den Marktgrößenvorteil der Fernsehrundfunkdienste, während öffentlich-rechtliche und gemeinschaftliche Mitbewerber stagnieren.

Nach Inhaltsgenre: Sport beschleunigt sich, während Unterhaltung das Volumen verankert

Sport ist das am schnellsten wachsende Genre mit einer CAGR von 6,22 % bis 2031, angetrieben durch die Nachfrage der Werbetreibenden nach Terminsehen, das dem zeitversetzten Schauen widersteht. Comcast Advertising maß ein Wachstum von 105 % bei den FAST-Sport-Werbeausgaben und eine um 71 % höhere Erinnerungsleistung im Vergleich zu Kurzformvideos. Unterhaltung und Drama beanspruchen weiterhin 31,45 % des Umsatzes und füllen Primetime-Raster und Binge-Warteschlangen.

Nachrichten verzeichnen Spitzen bei Krisenereignissen, kämpfen jedoch in routinemäßigen Zyklen, was zu Always-on-Streaming-Kanälen führt, die Nachrichtenagenturen-Feeds neu zusammenstellen. Kinderprogramme profitieren von Wiederholungsaufrufen, stehen jedoch unter Datenschutzprüfung. Nischen-Dokumentationen und Lifestyle-Sendungen finden globale Mikro-Zielgruppen, da die Vertriebskosten im Markt für Fernsehrundfunkdienste nach der anfänglichen Kodierung gegen null tendieren.

Geografische Analyse

Asien-Pazifik erwirtschaftete 32,87 % des Umsatzes im Jahr 2025, gestützt durch Indiens OTT-Sprung und Chinas staatlich finanzierte 5G-Rundfunkinfrastruktur. Zee5s EBITDA-positiver Meilenstein bei 564 Millionen INR (6,8 Millionen USD) bestätigt die Tragfähigkeit der Einheitsökonomie für Plattformen in Regionalsprachen. Die Integration von Südkoreas TVING mit Wavve steigerte die Werbung um 74,7 %, und Fuji Televisions exklusive Formel-1-Rechte setzen auf die Loyalität gegenüber Premiumsport.

Lineare Plattformen in Nordamerika und Europa erleben einen kontrollierten Rückgang, der durch das Wachstum von Streaming-Diensten ausgeglichen wird. Im ersten Quartal 2026 erzielte Peacock einen Anstieg der zahlenden Abonnenten um 12 % auf 46 Millionen, während Comcasts linearer Kundenstamm eine Schrumpfung von 10 % verzeichnete. Der von der FCC vorgeschlagene Ausstieg aus ATSC 1.0 beschleunigt den Übergang zu IP-zentrierten Vertriebsmodellen. Unterdessen erhöhen europäische Quoten und Eigentumsbeschränkungen die Komplexität von Konsolidierungsbemühungen in der Region.

Für den Nahen Osten wird die höchste CAGR von 7,98 % prognostiziert, unterstützt durch die Finanzierung lokaler Studios durch Staatsfonds und den Ausbau von Glasfaser bis ins Haus, der 4K-HDR-Linearkanäle ermöglicht. Südamerika dreht sich um Brasiliens Globoplay, das 100 Millionen Downloads überschritten hat und portugiesischsprachige Fußballrechte nutzt, um globale Marktteilnehmer abzuwehren. Afrika bleibt ein Nascent-Markt, da die Erschwinglichkeit von Breitband die Massenadoption begrenzt, aber mobilfirstorientierte Modelle versprechen Aufholwachstum in den äußeren Prognosejahren.

Wettbewerbslandschaft

Der Markt für Fernsehrundfunkdienste weist eine moderate Konzentration auf: Die zehn größten Unternehmen kontrollieren rund 40 % des globalen Umsatzes. Alteingesessene Konzerne veräußern schwindende Kabelnetzwerke, um Streaming zu finanzieren, und konsolidieren isolierte Infrastrukturen zu einer einheitlichen Plattform. Warner Bros. Discovery erzielte im vierten Quartal 2025 ein Streaming-EBITDA von 393 Millionen USD, nachdem Max und Discovery+ zusammengeführt und leistungsschwache Skriptserien eingestellt wurden. Paramounts einheitliches Content-Management-System speist nun sowohl Paramount+ als auch Pluto TV und senkt die Kosten pro Stream um 15 %.

Kostenloses werbefinanziertes Streaming-Fernsehen entwickelt sich zu einem wichtigen Wettbewerbsfeld, angetrieben durch die wachsende Nachfrage nach kosteneffizientem Inhaltskonsum. Im vierten Quartal 2025 stieg Rokus Plattformumsatz im Jahresvergleich um 18 % auf 1,22 Milliarden USD, da Marken ihre Budgets auf vernetzte TV-Formate verlagerten, um die steigende Zuschauerzahl zu nutzen. Von OEMs unterstützte Kanäle, die auf Smart-TV-Startbildschirmen vorinstalliert sind, erreichen sofortige Skalierung und umgehen teure Nutzerakquisitionskampagnen. Dieser Ansatz ermöglicht es Werbetreibenden, ein breiteres Publikum zu erreichen und gleichzeitig die Kosten zu minimieren, was kostenloses werbefinanziertes Streaming-Fernsehen zu einer attraktiven Option in der sich entwickelnden Medienlandschaft macht.

Regionale Marktführer zeigen defensive Stärke. Zee5 nutzte Kricket-Rechte und Hindi-Dramen, um in einem preissensiblen Markt die Rentabilität zu erreichen. Die Interaktivität von ATSC 3.0 gibt lokalen US-Sendern ein Personalisierungswerkzeug, das einst digitalen Eingeborenen vorbehalten war, und könnte den Werbemarktanteil gegenüber Streaming in den Jahren 2027–2028 verteidigen.[3]Advanced Television Systems Committee, "ATSC 3.0 Bereitstellungsupdate," ATSC, atsc.org

Marktführer der Fernsehrundfunkdienstleistungsbranche

British Broadcasting Corporation (BBC)

Comcast Corporation

Paramount Global (ehemals ViacomCBS Inc.)

The Walt Disney Company

Warner Bros. Discovery, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Pearl TV begann mit der Verteilung von Gutscheinen für Konverterboxen, die die Hardwarekosten für 15 Millionen Over-the-Air-Haushalte vollständig abdecken, mit dem Ziel, die Einführung von ATSC 3.0 zu beschleunigen.

- Januar 2026: Netflix meldete einen Umsatz von 12,25 Milliarden USD im ersten Quartal mit einer operativen Marge von 32,3 %, da sein Werbetarif 190 Millionen monatlich aktive Nutzer erreichte; außerdem wurden 2,8 Milliarden USD aus einem beendeten Bibliotheksvertrag in WWE- und NFL-Rechte umgeleitet.

- Januar 2026: Comcast verzeichnete einen Umsatz von 31,457 Milliarden USD im ersten Quartal, wobei Peacocks 46 Millionen zahlende Abonnenten 2,1 Milliarden USD generierten; Sportkanäle bei FAST-Diensten verzeichneten ein Wachstum der Werbeausgaben von 105 %.

- Oktober 2025: Die FCC schlug die Abschaffung der ATSC-1.0-Simulcast-Regel vor, um Spektrum für Datacasting und interaktive Dienste freizugeben.

Berichtsumfang des globalen Dienstleistungsmarkts für Fernsehrundfunk

Der Markt für Fernsehrundfunkdienste bezieht sich auf die globale Industrie, die sich mit der Bereitstellung von Fernsehinhalten über terrestrische, Satelliten-, Kabel- und digitale Plattformen befasst und Milliarden von Zuschauern weltweit bedient.

Der Bericht zum Markt für Fernsehrundfunkdienste ist segmentiert nach Übertragungsplattform (terrestrisches Rundfunkfernsehen, Satelliten-Rundfunkfernsehen, Kabelfernsehen, IPTV, OTT/Internetfernsehen), Dienstleistungstyp (abonnementbasiert, werbefinanziert, Pay-per-View/transaktionsbasiert), Sendertyp (öffentlich-rechtlich, kommerziell, Gemeinschaft/Bildung), Inhaltsgenre (Unterhaltung und Drama, Sport, Nachrichten und aktuelles Zeitgeschehen, Kinder und Familie, Sonstiges) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Terrestrisches Rundfunkfernsehen |

| Satellitenrundfunkfernsehen |

| Kabelfernsehen |

| IPTV |

| OTT / Internet-TV |

| Abonnementbasierte Dienste |

| Werbefinanzierte Dienste |

| Pay-per-View / Transaktionsbasiert |

| Öffentlich-rechtliche Rundfunkanstalten |

| Kommerzielle Rundfunkanstalten |

| Gemeinschafts- und Bildungsrundfunkanstalten |

| Unterhaltung und Drama |

| Sport |

| Nachrichten und aktuelles Zeitgeschehen |

| Kinder und Familie |

| Sonstige Inhaltsgenres |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Übertragungsplattform | Terrestrisches Rundfunkfernsehen | ||

| Satellitenrundfunkfernsehen | |||

| Kabelfernsehen | |||

| IPTV | |||

| OTT / Internet-TV | |||

| Nach Dienstleistungstyp | Abonnementbasierte Dienste | ||

| Werbefinanzierte Dienste | |||

| Pay-per-View / Transaktionsbasiert | |||

| Nach Sendertyp | Öffentlich-rechtliche Rundfunkanstalten | ||

| Kommerzielle Rundfunkanstalten | |||

| Gemeinschafts- und Bildungsrundfunkanstalten | |||

| Nach Inhaltsgenre | Unterhaltung und Drama | ||

| Sport | |||

| Nachrichten und aktuelles Zeitgeschehen | |||

| Kinder und Familie | |||

| Sonstige Inhaltsgenres | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Fernsehrundfunkdienste und wie schnell wächst er?

Die Marktgröße für Fernsehrundfunkdienste betrug im Jahr 2026 582,07 Milliarden USD und soll bis 2031 784,47 Milliarden USD erreichen, was einer CAGR von 6,15 % entspricht.

Welche Übertragungsplattform wächst am schnellsten?

OTT und Internetfernsehen sind die am schnellsten wachsenden Übertragungsplattformen mit einer CAGR von 6,57 %, da Smart-TV-Betriebssysteme und mobile Datentarife den Streaming-Zugang priorisieren.

Warum gewinnen werbefinanzierte Dienste gegenüber Abonnementmodellen an Marktanteilen?

Marken verlagern Budgets auf vernetztes TV-Inventar mit höherer Erinnerungsleistung, und Verbraucher, die unter Abonnementmüdigkeit leiden, begrüßen kostenlose werbefinanzierte Tarife, was zu einem Umsatzanteil von 55,78 % für werbefinanzierte Formate im Jahr 2025 führt.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Für den Nahen Osten wird die höchste CAGR von 7,98 % prognostiziert, da Staatsfonds den Aufbau von Studios und den Ausbau von Glasfaser bis ins Haus finanzieren.

Wie reagieren Sender auf steigende Sportrechtskosten?

Große Akteure konsolidieren Plattformen und priorisieren Spitzenveranstaltungen, während kleinere Sender auf Nischensportarten oder regionale Inhalte ausweichen, um nicht nachhaltige Bieterwettbewerbe zu vermeiden.

Welcher technologische Wandel wird das terrestrische Rundfunkwesen in den USA am wahrscheinlichsten neu gestalten?

Der Übergang zu ATSC 3.0, vorangetrieben durch die Bemühungen der FCC zur Abschaffung des ATSC-1.0-Simulcastings und Pearl TVs Konverterbox-Subventionen, ermöglicht zielgerichtete Werbung und interaktive Dienste, die Over-the-Air-Rundfunk mit digitaler Personalisierung in Einklang bringen.

Seite zuletzt aktualisiert am: