Marktgröße und Marktanteil für Mobile TV

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 16.85 Milliarden US-Dollar |

| Marktgröße (2031) | 24.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.90% CAGR |

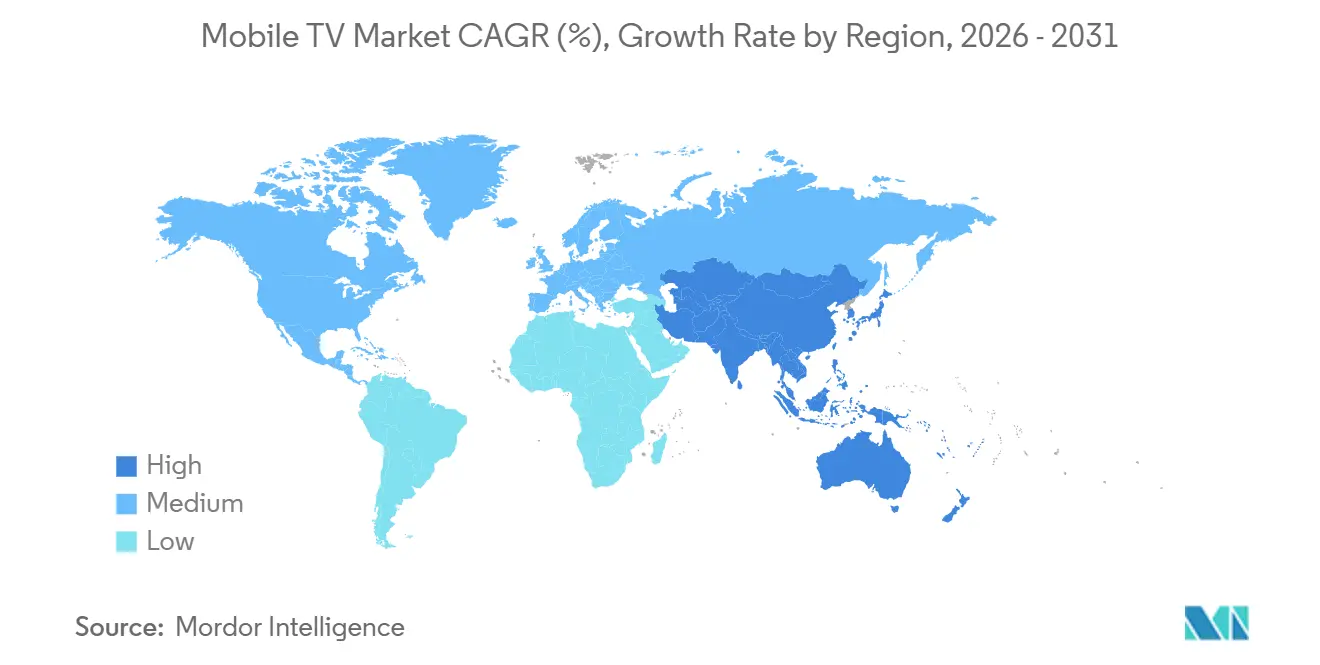

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

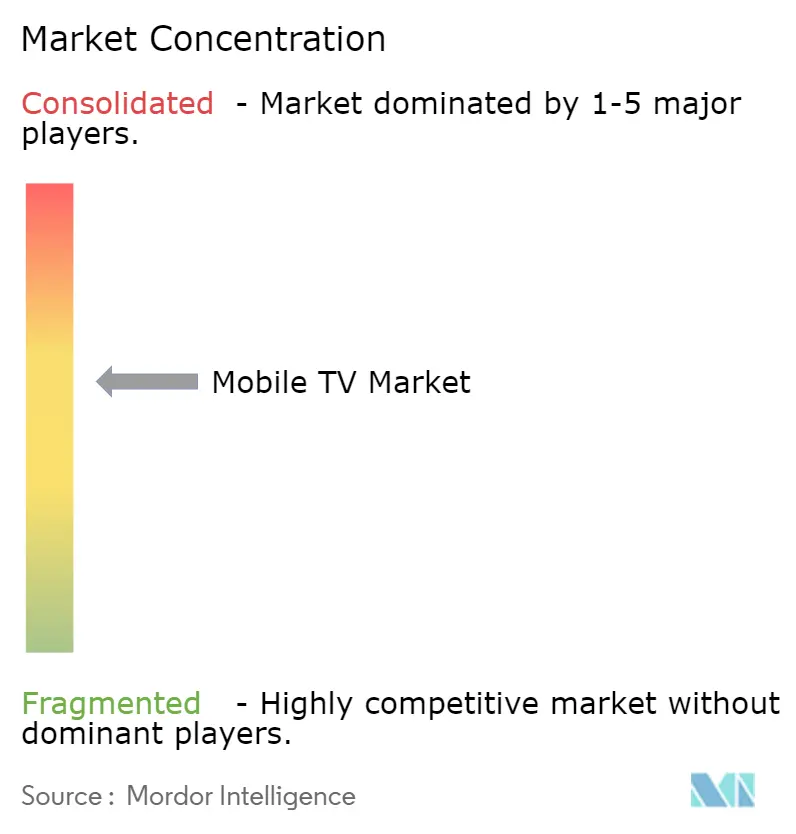

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mobile TV Marktanalyse von Mordor Intelligence

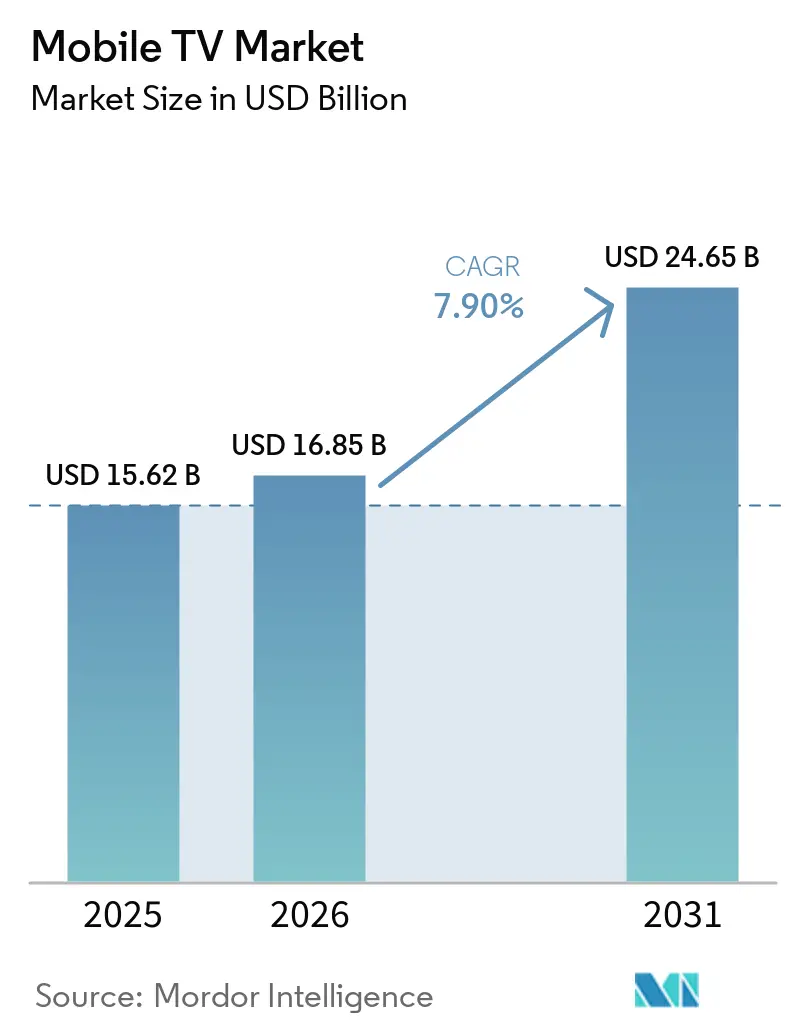

Die Marktgröße für Mobile TV wird voraussichtlich von 15,62 Milliarden USD im Jahr 2025 auf 16,85 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 24,65 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 7,9 % über den Zeitraum 2026–2031 entspricht. Ein Wandel vom linearen Rundfunk hin zu werbefinanzierten hybriden Freemium-Formaten beschleunigt die Umsatzexpansion, während latenzarme 5G-Netzwerke und Smartphones unter 50 USD neue Nachfrage generieren. Branchenakteure setzen auf Telekommunikations-Satelliten-Aggregation für Premium-Sport, führen kaufbare Overlays ein, die den durchschnittlichen Umsatz pro Nutzer steigern, und optimieren Apps für Einstiegshardware, um das Engagement zu sichern. Der Wettbewerbsdruck treibt die vertikale Integration der Inhaltsproduktion und Experimente mit 5G Broadcast eMBMS zur Senkung der Bereitstellungskosten voran.

Wichtigste Erkenntnisse des Berichts

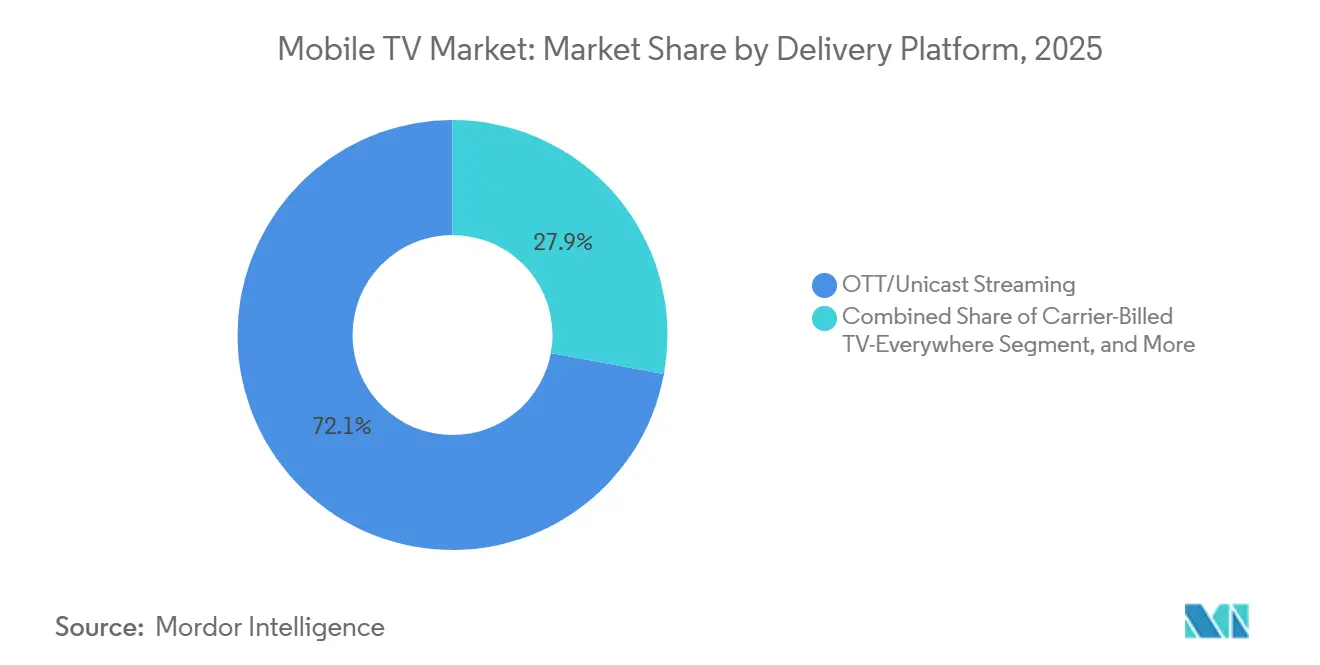

- Nach Lieferplattform entfiel auf OTT-Unicast-Streaming ein Anteil von 72,1 % am Mobile TV Markt, während 5G Broadcast im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,4 % wachsen wird.

- Nach Gerätetyp entfielen auf Smartphones im Jahr 2025 82,8 % des Mobile TV Marktes; vernetzte Wearables werden bis 2031 voraussichtlich mit einer CAGR von 9,1 % wachsen.

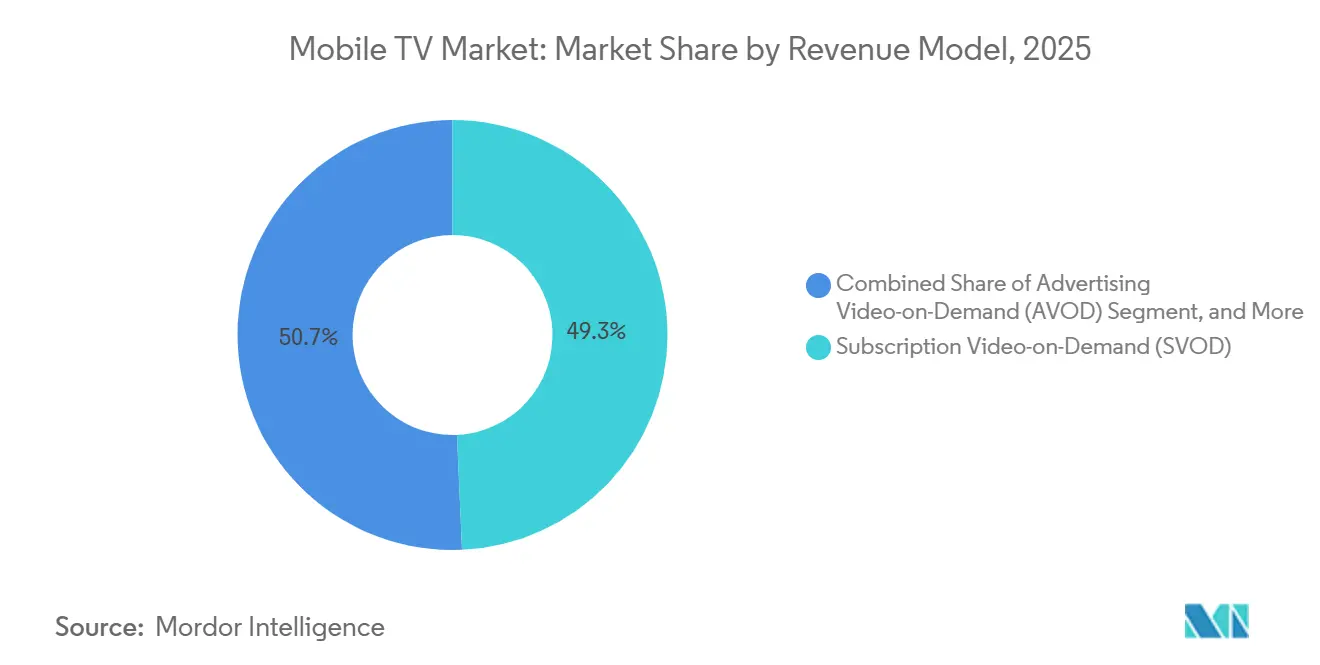

- Nach Umsatzmodell dominierte SVOD im Jahr 2025 mit einem Anteil von 49,3 % am Mobile TV Markt, doch hybride Freemium-Modelle und FAST-Kanäle sind das am schnellsten wachsende Segment mit einer CAGR von 9,7 %.

- Nach Inhaltstyp führte Live-Sport mit einer CAGR von 10,1 % und übertraf damit Unterhaltung und Filme, die im Jahr 2025 einen Anteil von 36,4 % am Mobile TV Markt ausmachten.

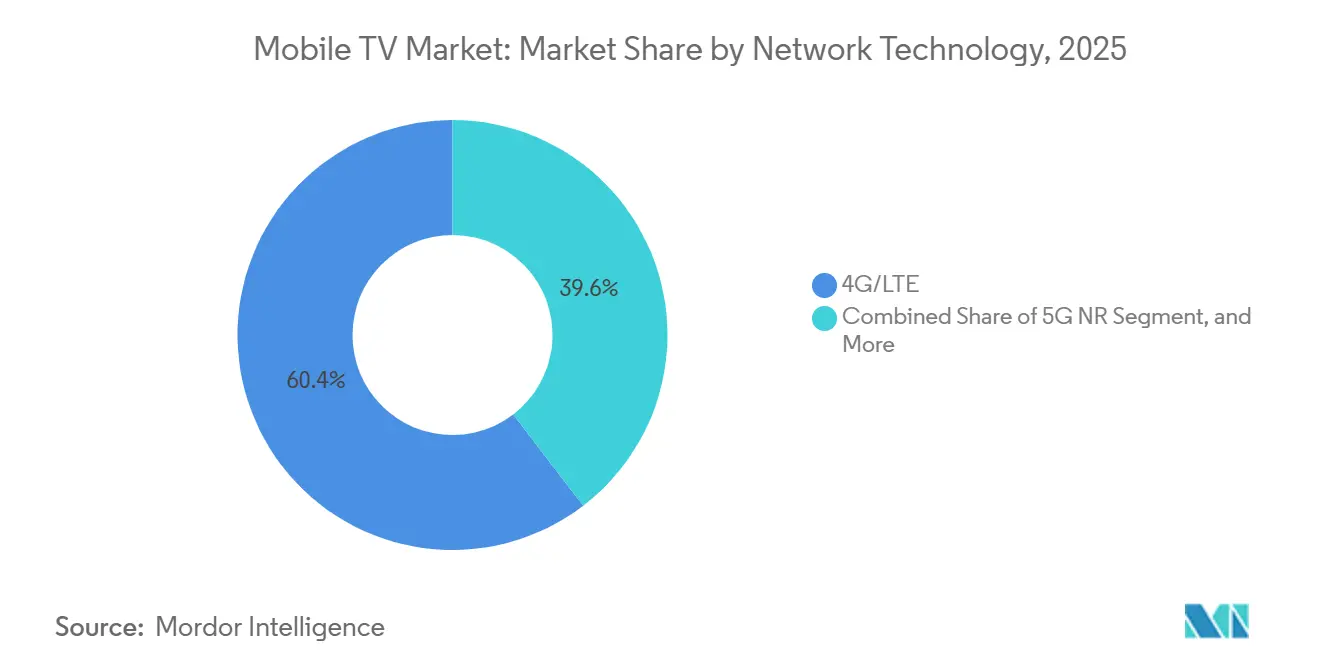

- Nach Netzwerktechnologie entfielen auf 4G/LTE im Jahr 2025 60,4 % des Mobile TV Marktes; 5G NR wird bis 2031 voraussichtlich mit einer CAGR von 10,3 % wachsen.

- Nach Betriebssystem trug Android im Jahr 2025 einen Anteil von 77,5 % zur Marktgröße des Mobile TV Marktes bei; HarmonyOS und andere Betriebssysteme werden bis 2031 voraussichtlich mit einer CAGR von 9,8 % wachsen.

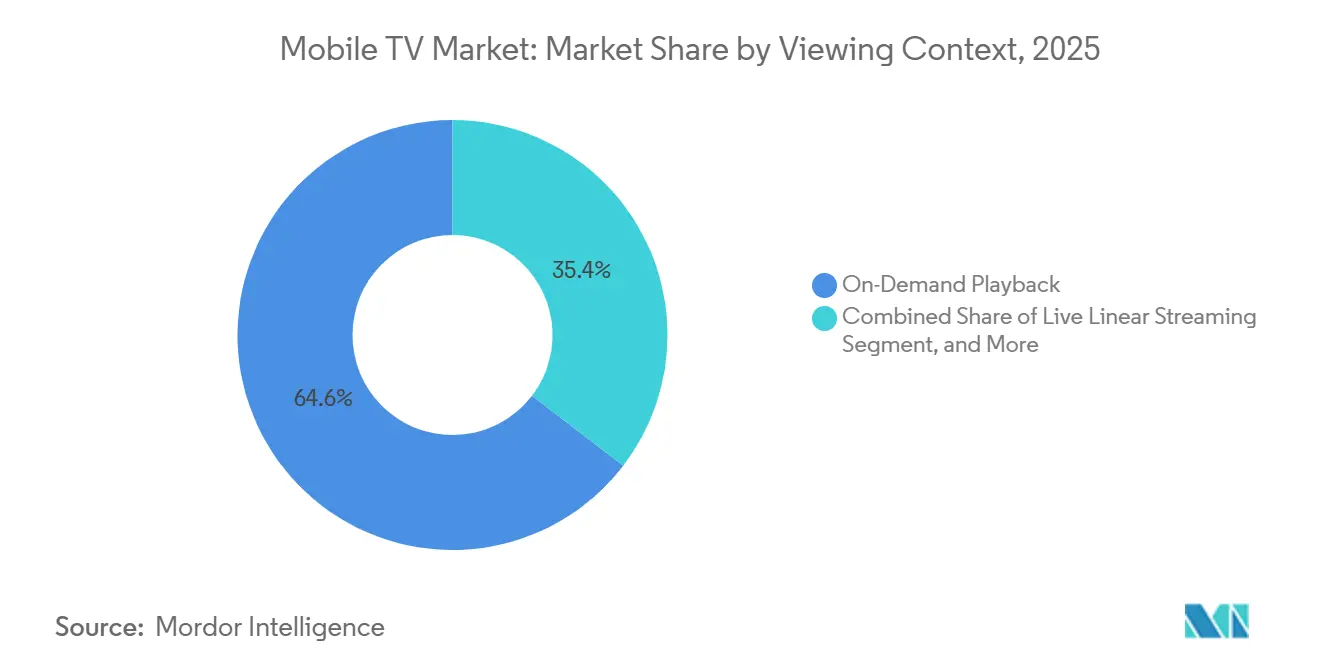

- Nach Nutzungskontext trug On-Demand-Wiedergabe im Jahr 2025 einen Anteil von 64,6 % zur Marktgröße des Mobile TV Marktes bei; Live-Linear-Streaming wird bis 2031 voraussichtlich mit einer CAGR von 10,2 % wachsen.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 35,8 % am Mobile TV Markt und wird bis 2031 voraussichtlich mit einer CAGR von 8,8 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Mobile TV Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der 5G-Mittelband-Netzwerke | +1.5% | Global, angeführt von Nordamerika, China, Südkorea, Golfstaaten | Mittelfristig (2–4 Jahre) |

| Aufstieg der hybriden AVOD- und SVOD-Monetarisierung | +1.3% | Global, insbesondere Nordamerika, Europa, wichtige Metropolen im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Erschwinglichkeit von Smartphones in Schwellenmärkten | +1.1% | Subsahara-Afrika, Südasien, Südostasien | Langfristig (≥ 4 Jahre) |

| Telekommunikations-Satelliten-Aggregation für Live-Events | +0.9% | Nordamerika, Europa, Naher Osten, Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Edge-natives KI-basiertes prädiktives Vor-Caching | +0.8% | Frühe globale Einführung in Nordamerika, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Integration kaufbarer Videos zur Steigerung des ARPU | +0.7% | Nordamerika, China, Südkorea, zunehmend in Südostasien und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der 5G-Mittelband-Netzwerke

Landesweite 5G-Ausbauten ermöglichen einen nachhaltigen Durchsatz von über 500 Mbps, der gleichzeitige 4K-Streams und interaktive Overlays unterstützt. Südkorea meldete im Jahr 2025 17,49 Millionen 5G-Abonnenten mit durchschnittlichen Download-Geschwindigkeiten von 1.064 Mbps, was 2 Millionen gleichzeitigen Zuschauern von K-League-Spielen auf Coupang Play ermöglichte. US-amerikanische Netzbetreiber schlossen im selben Jahr die C-Band-Bereitstellungen ab, und frühe 5G-Broadcast-Tests lieferten FIFA-Weltmeisterschafts-Feeds an Tausende ohne Kosten pro Stream.[1]SES, "SES und Verizon kooperieren für das mobile Streaming der FIFA-Weltmeisterschaft," ses.com Niedrigere Bereitstellungskosten ermöglichen es Betreibern, Einsparungen in exklusive Rechte oder Zero-Rating-Bundles zu reinvestieren und so das Abonnentenwachstum anzukurbeln.

Aufstieg der hybriden AVOD- und SVOD-Monetarisierung

Plattformen schichten nun werbefinanzierte Tarife unter Premium-Stufen, um die Reichweite zu maximieren und gleichzeitig Abonnenten mit hohem ARPU zu halten. Netflix und Disney+ verlagerten im Jahr 2025 große Teile der Neuanmeldungen auf günstigere Werbetarife und verzeichneten dabei eine geringere Abwanderungsrate im Vergleich zu reinen SVOD-Kohorten.[2]CNBC, "HBO Max und Paramount+ Streaming-Dienste werden fusionieren," cnbc.com Paramounts Pluto TV erreichte mit über 250 FAST-Kanälen die Rentabilität, indem die Kosten pro Stream unter 0,10 USD gehalten wurden. Hybride Modelle bekämpfen die Sättigung in entwickelten Regionen und verbessern die Erschwinglichkeit in Schwellenmärkten, wo die Zahlungsbereitschaft begrenzt bleibt.

Erschwinglichkeit von Smartphones in Schwellenmärkten

Android-Geräte unter 50 USD erschlossen erstmalige Videonutzung in Afrika und Südasien und trieben innerhalb von sechs Monaten nach Piloteinführungen in Nigeria, Kenia und Tansania einen Anstieg der App-Downloads um 35 % an. In Indien sanken die durchschnittlichen Verkaufspreise im Jahr 2025 auf 180 USD, was es Telekommunikationsunternehmen ermöglichte, mobile Cricket-Rechte mit Prepaid-Paketen zum Preis von 299 INR (3,60 USD) zu bündeln. Anbieter optimieren Codecs und adaptive Bitraten für 360p-Standardstreams sowie Offline-Downloads für Einstiegsgeräte, um das Engagement zu schützen.

Telekommunikations-Satelliten-Aggregation für Live-Events

Hybride Netzbetreiber-Satelliten-Lösungen garantieren Bandbreite bei bedeutenden Turnieren. Verizon und SES nutzten O3b mPOWER im Jahr 2025 für die Rückübertragung von FIFA-Weltmeisterschafts-Streams und sicherten so die Nutzererfahrung, wenn städtische Mobilfunkzellen ausgelastet sind. Amazons Project Kuiper wird ab 2026 die Übertragung von Thursday Night Football auf das ländliche Nordamerika ausweiten. Die FCC und die ITU haben das Spektrum harmonisiert, um Interferenzen zu minimieren, und ermöglichen so bedarfsgerechte Satellitenkapazität ohne Glasfaserausbau sowie die Erschließung ländlicher adressierbarer Zielgruppen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalation der Inflation bei Inhaltslizenzierungen | -1.2% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Spektrumknappheit für eMBMS-Broadcast | -0.6% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorischer Gegenwind gegen Daten-Zero-Rating | -0.5% | Europäische Union, Vereinigtes Königreich, Indien, zunehmend in Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Akku- und Wärmelimits beim Streaming im 6-GHz-Band | -0.4% | Global, stärker in tropischen und subtropischen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalation der Inflation bei Inhaltslizenzierungen

Via LA erhöhte die jährlichen H.264-Patentpool-Obergrenzen im Jahr 2025 auf 4,5 Millionen USD, ein Anstieg von 29 % seit 2022.[3]Streaming Media, "Integration kaufbarer Videos und H.264-Lizenzierungsaktualisierungen," streamingmedia.com Hollywood-Studios verlängerten gleichzeitig exklusive Kinofenster und verzögerten damit die Verfügbarkeit auf mobilen SVOD-Diensten. Steigende Rechtekosten schmälern die Margen, da mobile Nutzer schnell abwandern, wenn Kataloge schrumpfen. Mehrere Plattformen haben sich auf Eigenproduktionen verlagert, doch CJ ENMs hohe Investitionen führten im vierten Quartal 2025 dennoch zu einem Betriebsverlust, was das Ausführungsrisiko unterstreicht.

Regulatorischer Gegenwind gegen Daten-Zero-Rating

Europäische Gerichte entschieden, dass Zero-Rating gegen die Regeln des offenen Internets verstößt, und BEREC dokumentierte im Jahr 2025 47 nicht konforme Vereinbarungen.[4]BEREC, "BEREC veröffentlicht Bericht 2025 über Zero-Rating-Praktiken in Europa," berec.europa.eu Ofcom folgte mit ähnlichen Leitlinien im Vereinigten Königreich. Die Entscheidungen beseitigen ein wichtiges Vertriebssubsidium, das Plattformen dabei half, preissensible Märkte zu erschließen, und zwingen sie, auf der Grundlage von Inhalten und Nutzererfahrung statt kostenloser Daten zu konkurrieren. Eine langsamere Akzeptanz ist wahrscheinlich, wo die Kosten pro Gigabyte hoch bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lieferplattform: Broadcast-Entlastung gewinnt an Bedeutung

Unicast-OTT machte im Jahr 2025 72,1 % des Umsatzes aus, doch 5G Broadcast wird voraussichtlich mit einer CAGR von 9,4 % wachsen. Betreiber bevorzugen eMBMS, da eine Übertragung unbegrenzt viele Zuschauer bedient und so Spitzenkosten senkt. US-amerikanische Spektrumzuweisungen von 60 MHz im Mittelband unterstützen kommerzielle Tests. Netzbetreiber-abgerechnetes TV-Everywhere behält eine Nischenrelevanz für Live-Nachrichten- und Sportbundles, während Satelliten-Hybridpfade ländliche Gebiete abdecken, in denen Glasfaser knapp ist.

Die Leistungsparität von eMBMS mit Unicast, eine Latenz unter 200 ms für 1080p60, wurde während der Weltmeisterschaftstests 2025 nachgewiesen. Der regulatorische Schwung in der Europäischen Rundfunkunion für grenzüberschreitende Standards könnte die Einführung beschleunigen. Traditionelle Rundfunkveranstalter, die auf direkte Apps umsteigen, wie das zu Globo gehörende GloboPop, verdeutlichen den Wandel von der Großhandelsübertragung hin zum direkten Kundenkontakt.

Nach Gerätetyp: Wearables signalisieren Formatwandel

Smartphones erzielten im Jahr 2025 82,8 % des Umsatzes und bleiben das zentrale Wiedergabegerät des Mobile TV Marktes. Wearables, einschließlich VR- und AR-Brillen, werden voraussichtlich mit einer CAGR von 9,1 % wachsen, da Produkte wie Metas Ray-Ban Display für 799 USD und Apples kommendes N50 unter 1.000 USD die Mobilität verbessern. Tablets bedienen gemeinschaftliche und bildungsbezogene Nischen, während videofähige Feature-Phones Erschwinglichkeitslücken überbrücken. Die zunehmende Verbreitung von Smartphones und Wearables wird durch technologische Fortschritte, Erschwinglichkeit und die wachsende Nachfrage nach mobilen Unterhaltungslösungen angetrieben.

Wearables erfordern neue Videoseitenverhältnisse und räumliches Audio, was Content-Teams dazu veranlasst, die Produktion zu überdenken. Netflix führte im April 2026 einen vertikalen Clip-Feed ein, der auf das Hochformat-Nutzungsverhalten eingeht, während Apples Vision Pro frühes Entwicklerinteresse an 3D-Storytelling weckte, trotz begrenzter Verbreitung. Der Wandel hin zu Wearables und immersiven Technologien wird voraussichtlich die Strategien zur Inhaltserstellung neu definieren, wobei Unternehmen in innovative Formate investieren, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Nach Umsatzmodell: Freemium verwischt Grenzen

SVOD machte im Jahr 2025 49,3 % des Umsatzes aus, doch hybride Freemium-Modelle und FAST wachsen mit einer CAGR von 9,7 %. Das Segment Abonnement-Video-on-Demand (SVOD) dominiert weiterhin den Markt, angetrieben durch seine Fähigkeit, Premium-Inhalte und exklusive Veröffentlichungen anzubieten. Das Wachstum hybrider Freemium-Modelle und Free Ad-Supported Streaming Television (FAST)-Plattformen gestaltet jedoch die Wettbewerbslandschaft neu. Pluto TV veranschaulicht die kosteneffiziente Wirtschaftlichkeit von FAST-Plattformen, die auch bei niedrigem durchschnittlichen Umsatz pro Nutzer (ARPU) rentabel bleiben. Große Akteure wie Netflix und Disney+ haben werbefinanzierte Stufen eingeführt, die sich als wirksam erwiesen haben, um die Abonnentenfluktuation zu reduzieren und die Reichweite zu vergrößern. Pay-per-View bleibt für hochkarätige Events relevant, wie UFC-Kämpfe zum Preis von 70–80 USD pro Event, obwohl sein Marktanteil allmählich sinkt.

Aktuelle Vorschriften erlauben hybride Modelle, doch Datenschutzregeln begrenzen verhaltensbasiert zielgerichtete Werbung und drängen Plattformen zur kontextuellen Platzierung. Datenschutzbestimmungen, insbesondere in entwickelten Märkten, schränken den Einsatz verhaltensbasiert zielgerichteter Werbung ein und zwingen Plattformen, stattdessen kontextuelle Werbeplatzierungen einzusetzen. In Schwellenmärkten monetarisieren kostenlose Stufen in Kombination mit kaufbaren Commerce-Links Zielgruppen, die zuvor Inhalte raubkopierten. In diesen Regionen nutzen Plattformen innovative Monetarisierungsstrategien, wie die Integration von E-Commerce-Links in kostenlose Inhalte, um Umsätze von Zielgruppen zu erzielen, die historisch auf raubkopiertes Material angewiesen waren.

Nach Inhaltstyp: Sport dominiert die Premium-Distribution

Live-Sport steht vor einer CAGR von 10,1 %, da der 76-Milliarden-USD-Deal der NBA 247 Spiele in ESPN+, Prime Video und Peacock einspeist. Amazons Thursday Night Football-Streams zeigen eine jüngere demografische Ausrichtung mit gesteigertem Engagement von Generation Z und Millennials. Darüber hinaus erkunden regionale Sportnetzwerke Direktverbrauchermodelle, um lokale Fangemeinden zu halten. Unterhaltung und Filme sehen sich steigenden Budgets gegenüber, was Studios dazu veranlasst, sich auf Franchises und Fortsetzungen zu konzentrieren, die höhere Renditen garantieren. Nachrichten bauen tägliches Engagement auf, erzielen jedoch dünnere Margen aufgrund begrenzter Monetarisierungsmöglichkeiten. Kinderinhalte wachsen stetig, da Eltern werbefreie Sicherheit und Bildungsprogramme schätzen, wobei Plattformen wie YouTube Kids und Disney+ das Segment anführen.

Anbieter müssen exklusive Sportrechte sichern, um die Abwanderung zu reduzieren, doch die hohen Rechtekosten erfordern nun die Bündelung über breitere Kataloge zur Amortisierung der Gebühren, wie es Reliance Jio durch die Bündelung von IPL-Streaming mit Prepaid-Tarifen getan hat. Darüber hinaus werden Partnerschaften mit Telekommunikationsunternehmen und Geräteherstellern immer häufiger, was Anbietern ermöglicht, ihre Reichweite zu vergrößern und gebündelte Dienste zu wettbewerbsfähigen Preisen anzubieten.

Nach Netzwerktechnologie: 5G NR beschleunigt die Netzentlastung

4G LTE wird voraussichtlich im Jahr 2025 60,4 % des Videos liefern, während 5G NR voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,3 % wachsen wird. Die durchschnittlichen Geschwindigkeiten von 1.064 Mbps in Südkorea ermöglichen latenzarme Interaktivität und verbessern die Nutzererfahrung. Diese Fähigkeit ist besonders vorteilhaft für Anwendungen wie Augmented Reality (AR), Virtual Reality (VR) und Live-Streaming, die Hochgeschwindigkeits- und stabile Verbindungen erfordern. Darüber hinaus bietet Wi-Fi 6E eine um 40 % geringere Latenz im Heimbereich, allerdings auf Kosten eines höheren Akkuverbrauchs. Die Abschaltung älterer 3G-Netzwerke gibt Spektrum für die Neunutzung frei, was voraussichtlich Fortschritte bei der Konnektivität unterstützen und die Netzeffizienz verbessern wird.

Edge-Caching nutzt 5G-Technologie, um Latenzen unter 50 Millisekunden zu erreichen und Kosten zu senken, indem beliebte Videoclips an Standorten von Sendemasten zwischengespeichert werden. Dieser Ansatz verbessert nicht nur die Videobereitstellungsgeschwindigkeiten, sondern entlastet auch das Netz während Spitzenlastzeiten. Gerätehersteller stehen vor der Herausforderung, Funkmodule zu verwalten, um thermisches Drosseln bei 6 GHz zu minimieren, eine erhebliche technische Hürde, insbesondere in heißen Klimazonen. Die Überwindung dieses Problems ist entscheidend für eine konsistente Leistung und Nutzerzufriedenheit in Regionen mit extremen Temperaturen.

Nach Betriebssystem: HarmonyOS fordert das Duopol heraus

Android hielt im Jahr 2025 einen Anteil von 77,5 %, doch HarmonyOS wächst mit einer CAGR von 9,8 %, da Huawei einen Anteil von 17 % am Smartphone-Markt in China gewinnt. HarmonyOS 6 vereinheitlicht Gerätelaufzeitumgebungen, erleichtert die Code-Portabilität und ermöglicht eine nahtlose Integration im gesamten Huawei-Ökosystem aus Produkten wie Smartphones, Tablets und IoT-Geräten. iOS sichert seinen Wert in einkommensstarken Regionen durch SharePlay- und räumliche Audiofunktionen, die das Nutzerengagement steigern und den Verkauf von Premium-Geräten ankurbeln. Regionale Compliance-Anforderungen, wie Chinas Regeln zur Vorabgenehmigung von Inhalten, prägen Entwicklungs-Roadmaps und beeinflussen App-Store-Richtlinien.

Fragmentierung zwingt Plattformen dazu, dreifach native Apps sowie Web-Versionen zu entwickeln, um 30 % Store-Provisionen zu vermeiden, was Entwickler oft als einschränkend empfinden. HarmonyOS' niedrigere Beteiligungsraten ziehen Entwickler an, indem sie ein günstigeres Umsatzteilungsmodell bieten, während Apples strenge Richtlinien weltweit weiterhin kartellrechtliche Prüfungen auslösen. Darüber hinaus unterstreicht die wachsende Verbreitung von HarmonyOS in Schwellenmärkten sein Potenzial, die Dominanz von Android und iOS langfristig herauszufordern.

Nach Nutzungskontext: Live-Linear-Streaming steigt dank Sport

On-Demand-Videokonsum dominierte im Jahr 2025 mit 64,6 %, doch Live-Streaming wird voraussichtlich mit einer CAGR von 10,2 % wachsen, da exklusive Events zunehmend online verlagert werden. Die Download-to-Go-Funktion bleibt in Regionen unverzichtbar, in denen Datenkosten hoch oder die Netzabdeckung unzuverlässig ist. Hardware-gebundene DRM-Systeme wie Widevine L1 und FairPlay spielen eine entscheidende Rolle bei der Sicherung von Offline-Bibliotheken und der Aufrechterhaltung von Geosperren, um die Einhaltung von Lizenzvereinbarungen zu gewährleisten.

Verkehrsspitzen während Live-Event-Finals erfordern Edge-Caching, um die Netzwerkleistung zu stabilisieren und die Latenz zu reduzieren. Während die regulatorischen Haltungen neutral bleiben, setzen sich EU-Rechteinhaber aktiv für kürzere Offline-Betrachtungsfenster ein, um Piraterie-Bedenken zu begegnen und geistige Eigentumsrechte zu schützen.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 35,8 % des Umsatzes und wird bis 2031 die höchste CAGR von 8,8 % beibehalten. Chinas 1,2 Milliarden monatliche mobile Videonutzer auf Tencent Video, iQIYI und Douyin bilden die größte Einzellandchance. Indiens Prepaid-Bundles mit Cricket-Rechten halten den Abonnentenschwung aufrecht, und Südkoreas rasantes AVOD-Wachstum deutet auf die Reifung hybrider Modelle hin. Japan betont Anime und zwingt globale Streaming-Dienste, lokale geistige Eigentumsrechte zu lizenzieren.

Nordamerika und Europa wachsen langsamer, machen aber zusammen noch rund 55 % des Umsatzes aus. Eine im Jahr 2026 angekündigte Fusion im Wert von 111 Milliarden USD zwischen Paramount und Warner Bros. Discovery verdeutlicht den Konsolidierungsdruck. Die EU-Netzneutralitätsdurchsetzung beseitigt Zero-Rating und erfordert, dass Plattformen in Qualität der Erfahrung statt in kostenlose Daten investieren, um sich abzuheben.

Südamerika, der Nahe Osten und Afrika bieten CAGR-Aussichten von 7–8 %, obwohl Infrastruktur- und Einkommenslücken bestehen bleiben. Globos Einführung von GloboPop in Brasilien im April 2026 zeigt den Schwenk regionaler Rundfunkveranstalter hin zu kuratierten vertikalen Videos. Golfstaaten investieren in Satelliten-Backhaul, um die Abdeckung globaler Turniere zu gewährleisten, während subventionierte 40-USD-Smartphones in Nigeria, Kenia und Tansania erstmaliges Streaming katalysieren.

Wettbewerbslandschaft

Die fünf führenden Plattformen – Netflix, Amazon Prime Video, Disney+, YouTube und Tencent Video – machten im Jahr 2025 rund 60 % des Umsatzes aus, was einen moderat konzentrierten Markt widerspiegelt. Diese Plattformen nutzen Strategien wie die Produktion von Eigeninhalten zur Verringerung der Abhängigkeit von Lizenzen, hybride Monetarisierungsmodelle zur Verbreiterung ihrer Zielgruppenbasis sowie fortschrittliche Technologien wie 5G Broadcast und Edge-KI zur Optimierung der Bereitstellungskosten. Die Fusion von Paramount und Warner Bros. Discovery ist ein bedeutender Schritt zur Erzielung von Skaleneffekten mit einer kombinierten Abonnentenbasis von über 200 Millionen. Regionale Akteure verteidigen ihren Marktanteil durch die Einführung von Vertikal-Video-Anwendungen und die Fokussierung auf lokalisierte Inhalte, um spezifischen Zielgruppenpräferenzen gerecht zu werden.

Technologische Fortschritte spielen eine entscheidende Rolle bei der Differenzierung von Dienstleistern. Edge-KI hat die Nutzererfahrung erheblich verbessert, indem die Zeit bis zum ersten Bild um 40 % reduziert wurde, während eMBMS-Technologie unbegrenzte gleichzeitige Live-Streams unterstützt und die Skalierbarkeit verbessert. Regulatorische Änderungen, wie das Verbot von Zero-Rating-Praktiken durch die Europäische Union, haben jedoch bestimmte Kostenvorteile beseitigt und zwingen Anbieter, sich auf Inhaltsexklusivität und innovative Benutzeroberflächen zu konzentrieren, um wettbewerbsfähig zu bleiben. Diese Entwicklungen unterstreichen die wachsende Bedeutung von Technologieinvestitionen für die Gestaltung der Zukunft des Marktes.

Neben traditionellen Abonnementmodellen erkunden Plattformen neue Monetarisierungsmöglichkeiten durch wearable-fähige Formate und Live-Commerce-Overlays. Diese Innovationen schaffen zusätzliche Einnahmequellen und steigern das Nutzerengagement durch die Integration interaktiver Funktionen in die Inhaltsbereitstellung. Mit der Weiterentwicklung des Marktes wird erwartet, dass Anbieter weiterhin in modernste Technologien und strategische Partnerschaften investieren, um der wachsenden Nachfrage nach hochwertigen, personalisierten Inhalten gerecht zu werden und gleichzeitig regulatorische Herausforderungen und zunehmenden Wettbewerb zu bewältigen.

Marktführer der Mobile TV-Branche

Netflix, Inc.

Amazon.com, Inc.

Google LLC

The Walt Disney Company

Apple Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Globo startete GloboPop, eine kostenlose Vertikal-Video-App mit 30 hauseigenen Persönlichkeiten und 25 externen Creators, mit Magalu als Branded-Content-Partner.

- April 2026: Netflix fügte seiner mobilen App einen Hochformat-Clip-Feed hinzu, der die TikTok-ähnliche Entdeckungsfunktion widerspiegelt.

- April 2026: Globo schloss eine reine IP-Distributionsüberholung mit Secure Reliable Transport in ganz Brasilien ab.

- März 2026: Paramount und Warner Bros. Discovery kündigten eine Fusion im Wert von 111 Milliarden USD an, um Paramount+ und HBO Max zu einem Dienst zusammenzuführen.

Umfang des globalen Mobile TV Marktberichts

Der Mobile TV Marktbericht ist segmentiert nach Lieferplattform (OTT-Unicast-Streaming, Netzbetreiber-abgerechnetes TV-Everywhere, 5G Broadcast eMBMS, Satelliten-Terrestrisch-Hybrid), Gerätetyp (Smartphones, Tablets, Feature-Phones, vernetzte Wearables), Umsatzmodell (SVOD, AVOD, TVOD PPV, hybrides Freemium und FAST), Inhaltstyp (Unterhaltung und Filme, Live-Sport, Nachrichten und Informationen, Bildung und Kinder), Netzwerktechnologie (4G LTE, 5G NR, Wi-Fi 6 6E, Legacy 3G 2G), Betriebssystem (Android, iOS, HarmonyOS und andere), Nutzungskontext (On-Demand-Wiedergabe, Live-Linear-Streaming, Download-to-Go) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| OTT/Unicast-Streaming |

| Netzbetreiber-abgerechnetes TV-Everywhere |

| 5G Broadcast (eMBMS) |

| Satelliten-Terrestrisch-Hybrid |

| Smartphones |

| Tablets |

| Feature-Phones |

| Vernetzte Wearables (VR/AR-Brillen) |

| Abonnement-Video-on-Demand (SVOD) |

| Werbe-Video-on-Demand (AVOD) |

| Transaktionsbasiert (TVOD/PPV) |

| Hybrid (Freemium und FAST) |

| Unterhaltung und Filme |

| Live-Sport |

| Nachrichten und Informationen |

| Bildung und Kinder |

| 4G/LTE |

| 5G NR |

| Wi-Fi 6/6E |

| Legacy 3G/2G |

| Android |

| iOS |

| HarmonyOS und andere Betriebssysteme |

| On-Demand-Wiedergabe |

| Live-Linear-Streaming |

| Download-to-Go |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Lieferplattform | OTT/Unicast-Streaming | |

| Netzbetreiber-abgerechnetes TV-Everywhere | ||

| 5G Broadcast (eMBMS) | ||

| Satelliten-Terrestrisch-Hybrid | ||

| Nach Gerätetyp | Smartphones | |

| Tablets | ||

| Feature-Phones | ||

| Vernetzte Wearables (VR/AR-Brillen) | ||

| Nach Umsatzmodell | Abonnement-Video-on-Demand (SVOD) | |

| Werbe-Video-on-Demand (AVOD) | ||

| Transaktionsbasiert (TVOD/PPV) | ||

| Hybrid (Freemium und FAST) | ||

| Nach Inhaltstyp | Unterhaltung und Filme | |

| Live-Sport | ||

| Nachrichten und Informationen | ||

| Bildung und Kinder | ||

| Nach Netzwerktechnologie | 4G/LTE | |

| 5G NR | ||

| Wi-Fi 6/6E | ||

| Legacy 3G/2G | ||

| Nach Betriebssystem | Android | |

| iOS | ||

| HarmonyOS und andere Betriebssysteme | ||

| Nach Nutzungskontext | On-Demand-Wiedergabe | |

| Live-Linear-Streaming | ||

| Download-to-Go | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Mobile TV Markt im Jahr 2031 erreichen?

Die Marktgröße für Mobile TV wird bis 2031 voraussichtlich 24,65 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 7,9 % wachsen (Mordor Intelligence).

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich die stärkste CAGR von 8,8 % verzeichnen, angetrieben durch große Nutzerbasen in China, Indien und Südkorea (Mordor Intelligence).

Welche Lieferplattform wird das schnellste Wachstum verzeichnen?

5G Broadcast mit eMBMS wird voraussichtlich mit einer CAGR von 9,4 % wachsen, da Betreiber eine spektrumeffiziente Live-Event-Distribution anstreben (Mordor Intelligence).

Wie dominant sind Smartphones beim mobilen Videoumsatz?

Smartphones trugen im Jahr 2025 82,8 % des Umsatzes bei, weit vor Tablets und Wearables, obwohl Wearables mit einer CAGR von 9,1 % schneller wachsen werden (Mordor Intelligence).

Warum sind hybride werbefinanzierte Stufen derzeit wichtig?

Hybride AVOD- und SVOD-Modelle erweitern die Zielgruppenreichweite, reduzieren die Abwanderung und steigern die Werbeeinnahmen, insbesondere in preissensiblen Märkten, was sie mit einer CAGR von 9,7 % zum am schnellsten wachsenden Umsatzmodell macht (Mordor Intelligence).

Was treibt den Anstieg des Live-Sport-Streamings an?

Exklusive digitale Rechtedeals, wie die 76-Milliarden-USD-Vereinbarung der NBA, verlagern bedeutende Events auf Streaming-Plattformen und treiben Live-Sport bis 2031 auf eine CAGR von 10,1 % (Mordor Intelligence).

Seite zuletzt aktualisiert am: