Größe und Marktanteil des Marktes für Free-to-Air-Dienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

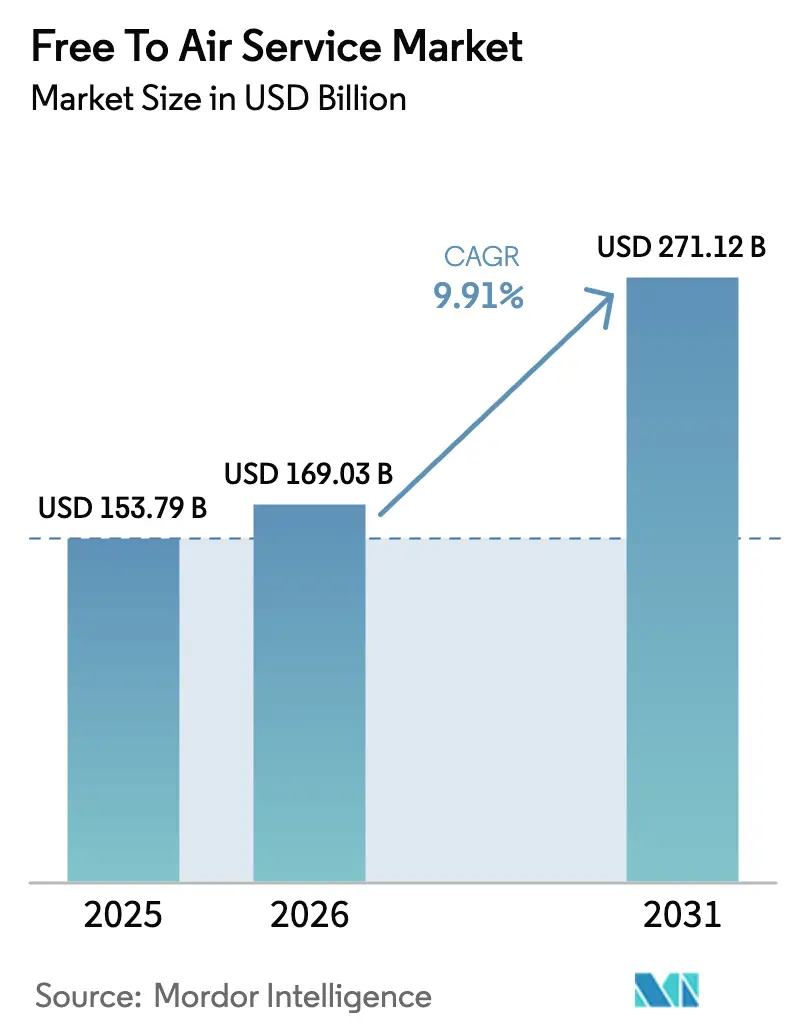

| Marktgröße (2026) | 169.03 Milliarden US-Dollar |

| Marktgröße (2031) | 271.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.91% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Free-to-Air-Dienste von Mordor Intelligence

Die Marktgröße für Free-to-Air-Dienste wird im Jahr 2026 auf USD 169,03 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 153,79 Milliarden, mit Prognosen für 2031 von USD 271,12 Milliarden, was einem Wachstum von 9,91 % CAGR über den Zeitraum 2026–2031 entspricht. Die Expansion wird durch groß angelegte Einführungen des digitalen terrestrischen Fernsehens, die Konvergenz von hybridem Rundfunk und Breitband sowie das anhaltende Interesse der Werbetreibenden an reichweitenstarken, kostenfreien Plattformen getragen. Vorgeschriebene analoge Abschaltungen im asiatisch-pazifischen Raum und in Afrika, verbunden mit ATSC-3.0- und DVB-T2-Upgrades in Nordamerika und Europa, erhöhen die Spektrumseffizienz und erschließen 4K-, interaktive und mobile Empfangsmöglichkeiten. Werbetreibende beschleunigen programmatische Ausgaben für Connected-TV-Inventar, da die adressierbare Werbetechnologie reift, während Zuschauer zu hochauflösenden, kostenfreien Live-Sport- und allgemeinen Unterhaltungsangeboten tendieren. Die Verbreitung von Geräten, insbesondere 5G-fähiger Smartphones, erweitert den Zugang dort, wo terrestrische Lücken bestehen, und positioniert den Markt für Free-to-Air-Dienste für ein stabiles Wachstum gegenüber Abonnementmüdigkeit und makroökonomischem Druck.

Wichtigste Erkenntnisse des Berichts

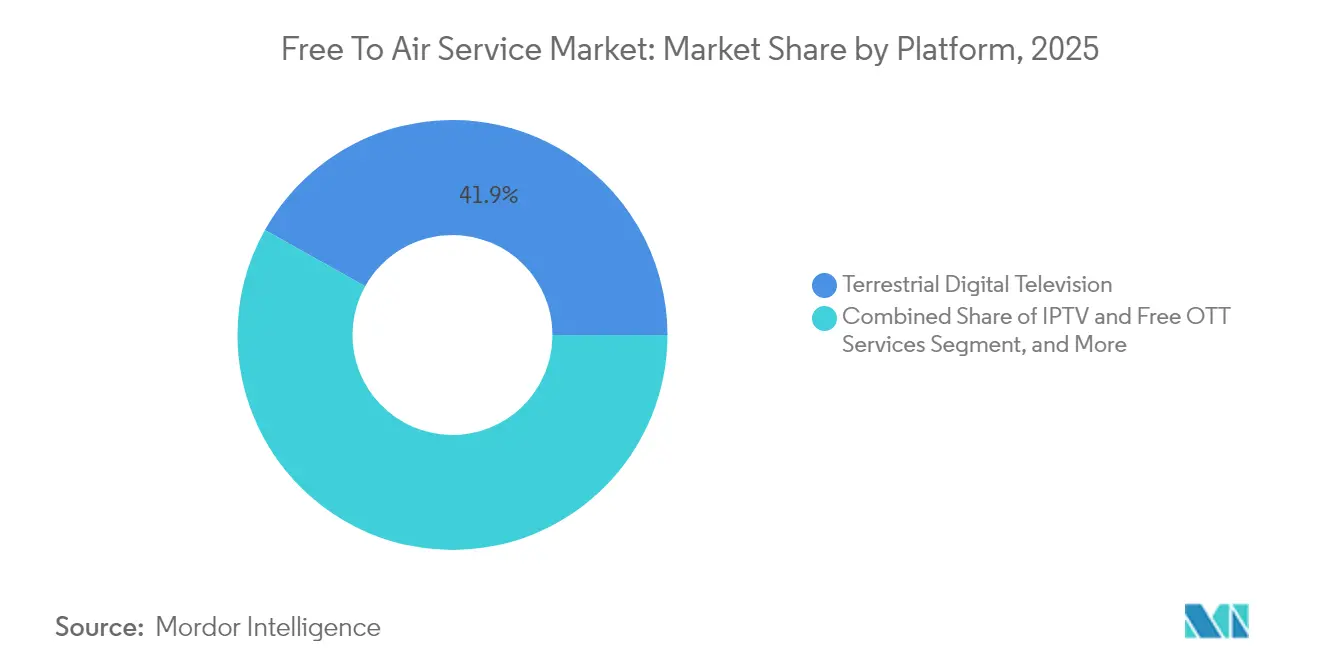

- Nach Plattform führte das digitale terrestrische Fernsehen den Markt für Free-to-Air-Dienste mit einem Umsatzanteil von 41,88 % im Jahr 2025 an, während IPTV und kostenlose OTT-Dienste bis 2031 einen CAGR von 10,74 % verzeichnen sollen.

- Nach Inhaltstyp entfiel auf allgemeine Unterhaltung ein Marktanteil von 45,10 % am Markt für Free-to-Air-Dienste im Jahr 2025; Sportinhalte sind mit einem CAGR von 10,42 % bis 2031 für die schnellste Expansion vorgesehen.

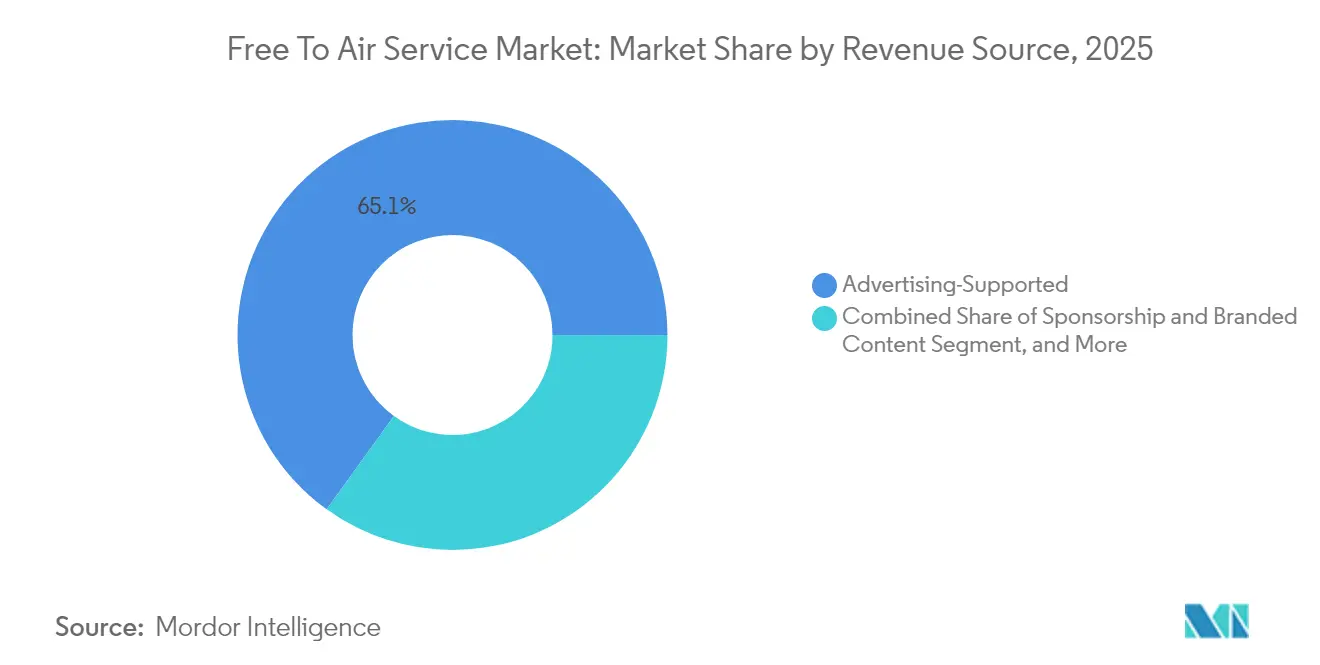

- Nach Einnahmequelle trugen werbefinanzierte Betriebe im Jahr 2025 einen Marktanteil von 65,05 % am Markt für Free-to-Air-Dienste bei, während Sponsoring und Markeninhalte bis 2031 voraussichtlich mit einem CAGR von 10,35 % wachsen werden.

- Nach Gerätetyp behielten Fernsehgeräte im Jahr 2025 einen Marktanteil von 57,20 % am Markt für Free-to-Air-Dienste; die Nutzung über Smartphones und Tablets wird jedoch bis 2031 voraussichtlich mit einem CAGR von 10,68 % zunehmen.

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 35,02 % am Markt für Free-to-Air-Dienste, während Afrika bis 2031 einen CAGR von 10,31 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Free-to-Air-Dienste

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der digitalen terrestrischen Fernsehinfrastruktur | +2.1% | Global, konzentriert im asiatisch-pazifischen Raum und in Afrika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach hochauflösendem kostenfreiem Empfang | +1.8% | Kernmärkte Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Werbeausgaben auf kostenfreie digitale Plattformen | +1.5% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Standards für hybrides Rundfunk-Breitband-Fernsehen | +1.2% | Europa primär, Nordamerika mit beschleunigter Übernahme | Mittelfristig (2–4 Jahre) |

| Kostengünstige Direktempfangs-Nanosatelliten ermöglichen lokale Free-to-Air-Kanäle | +0.9% | Ländliche und abgelegene Gebiete weltweit | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize zur Spektrumsneuverteilung für den öffentlich-rechtlichen Rundfunk | +0.7% | Global mit regionalen politischen Unterschieden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der digitalen terrestrischen Fernsehinfrastruktur

Landesweite DVB-T2-Mandate in China und groß angelegte Sendeanlagenaufrüstungen durch Indiens Doordarshan erweitern die Reichweite auf Milliarden potenzieller Zuschauer. DVB-T2 und ATSC 3.0 komprimieren mehr Kanäle pro Multiplex, liefern 4K-Bildqualität und unterstützen den mobilen Empfang, was die Wettbewerbsfähigkeit des Free-to-Air-Angebots gegenüber bandbreitenbeschränkten Streamingdiensten steigert. Europas 500 Millionen terrestrische Haushalte genießen nun reichhaltigere Kanalauswahlen nach Effizienzgewinnen im Spektrum, während Afrikas Migrationsprogramme konzessionäre Satelliten-Backhaul-Verbindungen für schwer erreichbare Regionen nutzen.[1]Staatliche Verwaltung für Hörfunk und Fernsehen China, "Landesweiter DVB-T2-Einführungsplan," nrta.gov.cn

Steigende Nachfrage nach hochauflösendem kostenfreiem Empfang

Die Massenverbreitung HD-fähiger Geräte veranlasst Rundfunkveranstalter, HD als Basisstandard statt als Premium-Funktion zu behandeln. Japans 8K-Vorführung im Jahr 2024 unterstrich den Reputationswert der Bildqualität und trieb globale Upgrades voran. Im Vereinigten Königreich stieg die HD-Signalabdeckung auf 85 % der terrestrischen Zuschauer, was die Sendertreue bei bedeutenden Live-Ereignissen stärkte, bei denen Latenz und Bildschärfe das Engagement bestimmen.[2]Ofcom, "Fernsehinfrastruktur und Sehgewohnheiten 2024," ofcom.org.uk

Verlagerung der Werbeausgaben auf kostenfreie digitale Plattformen

Programmatische Werkzeuge, dynamische Werbeeinblendung und geräteübergreifende Messung ermöglichen es Rundfunkveranstaltern, um Budgets zu konkurrieren, die historisch für soziale Videoplattformen vorgesehen waren. Die Ausgaben für Connected TV stiegen 2024 um 15 %, was den Appetit der Vermarkter auf Reichweite und zielgerichtete Werbung widerspiegelt. Die hybride Rundfunk-OTT-Ausspielung multipliziert das Inventar weiter, ohne den gebührenfreien Zugang zu opfern, und zieht kostenbewusste Verbraucher und Werbetreibende gleichermaßen an.[3]Interactive Advertising Bureau, "Connected-TV-Werbeausgaben 2024," iab.com

Entstehung von Standards für hybrides Rundfunk-Breitband-Fernsehen

Die Verbreitung von HbbTV, die in Europa 100 Millionen Geräte überschreitet, verwandelt passive Bildschirme in interaktive Portale. Deutsche Pilotprojekte zeigen ein um 40 % höheres Engagement bei Nachrichten, wenn Zuschauer innerhalb der Rundfunkumgebung pausieren, neu starten oder abstimmen können. HbbTV 2.0 führt Begleitbildschirm-Funktionen ein, die die Nutzerbindung und das Datenerfassungspotenzial stärken und die Einnahmendiversifizierung unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch abonnementbasierte Streamingdienste | -1.3% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Rückgang der traditionellen Werbeeinnahmen | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Inflation der Bandbreitenkosten für die 4K-Übertragung | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Piraterie und unbefugte Weiterverbreitung von Live-Feeds | -0.3% | Ausgewählte Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch abonnementbasierte Streamingdienste

Mit 260 Millionen Netflix-Abonnenten und 150 Millionen Disney+-Kunden im Jahr 2024 erodieren Streamingdienste jüngere Zielgruppen, die On-Demand-Kataloge schätzen. Die steigende Abwanderungsrate – 47 % der Nutzer kündigten 2024 mindestens einen Dienst aufgrund der Kosten – schafft jedoch eine Chance für kostenfreie Alternativen, insbesondere in preissensiblen Regionen. Rundfunkveranstalter begegnen dem, indem sie Live-Exklusivrechte betonen und Replay-Funktionen integrieren, um den Komfort der zeitversetzten Wiedergabe nachzubilden.

Rückgang der traditionellen Werbeeinnahmen

Die linearen Werbepreise sinken, da Kunden granulares Targeting anstreben, was die Einnahmen zur Hauptsendezeit untergräbt. Rundfunkveranstalter reagieren mit adressierbaren Werbepilotprojekten und einheitlichen Zielgruppenmetriken, die Massenreichweite mit digitaler Rechenschaftspflicht neu verpacken, den Umsatzrückgang verlangsamen und die Nachhaltigkeit des Free-to-Air-Angebots unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Terrestrisches Fernsehen führt die Infrastrukturmodernisierung an

Das terrestrische Segment machte 41,88 % der Umsätze im Jahr 2025 aus und erfasste den größten Anteil der Marktgröße für Free-to-Air-Dienste, dank vorgeschriebener Abschaltungen und Technologiestandards der nächsten Generation, die 4K und mobilen Empfang ermöglichen. Die Plattformerweiterung wird durch staatliche Subventionen und öffentlich-private Partnerschaften gestützt, die die Modernisierung von Sendeanlagen und den Einsatz von Lückenfüllern finanzieren. Der Markt für Free-to-Air-Dienste profitiert davon, dass terrestrische Netze mit 5G-Rundfunkmodi integriert werden, sodass Smartphones lineare Kanäle empfangen können, ohne Datengebühren zu verursachen, was ihre Relevanz bei digital-affinen Zuschauern festigt.

IPTV und kostenlose OTT-Dienste, die mit einem CAGR von 10,74 % wachsen, verbinden Breitbandpersonalisierung mit Rundfunkreichweite. Betreiber nutzen Cloud-Playout, um Kanalauswahlen online zu spiegeln, während FAST-Kanäle (kostenlose werbefinanzierte Streaming-TV-Kanäle) Kabelkünder anziehen. Satellitenbasierte Free-to-Air-Dienste versorgen abgelegene Gebiete, in denen terrestrische Einführungen zurückbleiben, und Konstellationen im niedrigen Erdorbit versprechen Latenzzeiten unter einer Sekunde, was die Erfahrungslücke verringert. Kabel-Free-Basic bleibt in Mehrfamilienhäusern bestehen, wo Sammelvereinbarungen Wirtschaftlichkeit bieten, sieht sich jedoch einer Abwanderung gegenüber, da Verbraucher Gerätevielseitigkeit bevorzugen.

Nach Inhaltstyp: Sportmonetarisierung treibt Wachstum an

Allgemeine Unterhaltung hielt im Jahr 2025 einen Anteil von 45,10 % an der Marktgröße für Free-to-Air-Dienste, dank Serien, Spielshows und Varietéformaten, die breite Anziehungskraft sichern. Lokalisiertes Storytelling erhält kulturelle Bindungen und Werbetreiberaffinität und stützt stabile Einnahmen. Sport hingegen befindet sich auf einem CAGR-Kurs von 10,42 %, da Rechteinhaber die Free-to-Air-Reichweite für nationale Ereignisse schätzen, wie die Rekord-Olympia-Einschaltquoten im Jahr 2024 zeigen.

Nachrichten behalten in Krisenzeiten eine Vertrauensprämie, wo geringe Latenz und universeller Zugang die Risiken von Stream-Pufferung überwiegen. Kinder- und Bildungsprogramme erhielten während der pandemiebedingten Fernlernbemühungen politische Unterstützung, wobei Rundfunkveranstalter Lehrblöcke in Tagesprogramme einfügten. Lifestyle- und Dokumentarformate bilden den langen Schwanz, der über Sponsorings monetarisiert wird, die Marken in kontextuelle Erzählungen integrieren und mit Trends der Zielgruppenfragmentierung übereinstimmen.

Nach Einnahmequelle: Entwicklung der Werbung beschleunigt sich

Werbefinanzierte Modelle machten 65,05 % der Umsätze im Jahr 2025 aus und spiegeln die Marktanteilsdominanz von Werbung über verschiedene Plattformen im Markt für Free-to-Air-Dienste wider. Programmatische Technologie und dynamischer Werbeaustausch steigern den Ertrag, während Zielgruppendatenaustausche mit Smart-TV-Herstellern die Targeting-Präzision verfeinern. Sponsoring und Markeninhalte, die jährlich um 10,35 % wachsen, betten Botschaften in Handlungsstränge ein und gleichen das Überspringen von Werbung auf vernetzten Geräten aus.

Öffentliche Finanzierung und Lizenzgebühren stabilisieren öffentlich-rechtliche Betreiber, obwohl politische Kontrolle Effizienzmaßnahmen fördert und Transparenz bei der Zuschauerberichterstattung begünstigt. Syndizierungs- und Lizenzierungseinnahmen steigen, da erfolgreiche Formate international migrieren, das Risiko inländischer Produktionsausgaben verringern und Einkommenskanäle diversifizieren.

Nach Gerätetyp: Mobile Nutzung verändert den Zugang

Fernsehgeräte blieben der primäre Bildschirm mit einem Anteil von 57,20 % im Jahr 2025; die Nutzung über Smartphones und Tablets wird jedoch bis 2031 voraussichtlich einen CAGR von 10,68 % verzeichnen. Free-to-Air-Portale und HbbTV-Begleit-Apps ermöglichen es Zuschauern, nahtlos zwischen Wohnzimmer- und Mobilbildschirmen zu wechseln, ohne Authentifizierungsschranken, und erhalten so die Reichweite bei jüngeren Zielgruppen. PCs und Laptops dienen der Nachholnutzung am Arbeits- oder Studienort, während intelligente Lautsprecher sprachaktivierte Nachrichten und Sportergebnisblitze einführen und die lineare Marke in den Audiobereich erweitern.

Die Verbreitung von Umgebungsbildschirmen erfordert adaptive Bitraten-Streams und responsive Grafikpakete, damit identische Feeds sowohl 4-Zoll-Telefone als auch 75-Zoll-4K-Geräte befriedigen. Diese technische Angleichung erhöht die Investitionsausgaben, vertieft jedoch die Nutzungsdauer und stärkt den langfristigen Werbewert der Free-to-Air-Dienstleistungsbranche.

Geografische Analyse

Der asiatisch-pazifische Raum lieferte 35,02 % der Umsätze im Jahr 2025, da Chinas DVB-T2-Projekt im Wert von USD 2,8 Milliarden 99 % seiner Bürger abdeckte und Indiens Doordarshan ländliche Hochleistungssender ausbaute, um eine Bevölkerungsabdeckung von 95 % zu erreichen. Japans 8K-Sendungen und Südkoreas 5G-Rundfunkversuche prägen globale Standards, während ASEAN-Regulierungsbehörden Spektrumspläne koordinieren und damit grenzüberschreitende Geräteskaleneffekte beschleunigen.

Europa beherbergt ausgereifte öffentlich-rechtliche Ökosysteme, doch Streaming-Fragmentierung belastet den Zuschaueranteil. Die Europäische Rundfunkunion harmonisiert HbbTV und ermöglicht marktübergreifende interaktive Dienste. Deutschland und Frankreich digitalisieren Archive und übernehmen Cloud-Playout zur Senkung der Betriebskosten, wobei Einsparungen in lokale Drama-Koproduktionen reinvestiert werden, die kulturellen Aufträgen entsprechen.

Afrika ist die am schnellsten wachsende Region mit einem CAGR von 10,31 %, angetrieben durch den Ausbau von Satellitenplattformen und sinkende Smartphone-Preise, die den Inhaltszugang demokratisieren. Nigerias terrestrische Expansion zielt auf die größte Jugendkohorte des Kontinents ab, und Kenias kostenfreie Satelliteninitiative ist ein Beispiel für Sprungbrettstrategien, die die Kabelinfrastruktur umgehen. Nordamerika und Südamerika verzeichnen stetige Zuwächse, da Rundfunkveranstalter auf 4K-Simultanübertragungen, mobilen ATSC-3.0-Empfang und adressierbare Werbung setzen.

Wettbewerbslandschaft

Der Markt für Free-to-Air-Dienste ist mäßig fragmentiert, wobei öffentlich-rechtliche Rundfunkveranstalter ihre Heimatmärkte durch Finanzierungsrahmen dominieren, während private Wettbewerber und Technologieakteure den Wettbewerb intensivieren. Die kostenintensiven Übergänge zu ATSC 3.0 und DVB-T2 fördern Kanalaufteilungsallianzen und Backend-Fusionen. Rundfunkveranstalter priorisieren exklusive Sportrechte, serialisierte lokale Dramen und originale Nachrichtenprogramme, um Massenpublikum zu halten, und setzen gleichzeitig auf Cloud-Automatisierung zur Betriebsoptimierung.

Technologische Konvergenz treibt branchenübergreifende Deals voran, da Chipsatzhersteller mit Netzwerken zusammenarbeiten, um Tuner-Apps vorzuladen, und Satellitenfirmen mit Rundfunkveranstaltern bei der Direktübertragung auf Geräte kooperieren. KI-gesteuerte Personalisierungspiloten bieten individualisierte Inhaltsschienen ohne Abonnementgebühren und ahmen SVOD-Oberflächen nach, um die Abwanderung junger Zuschauer einzudämmen. Regulierungsbehörden überwachen die Medienpluralität, während die Konsolidierungswelle an Fahrt gewinnt.

Frühe Anwender adressierbarer Werbung sichern sich Premium-CPMs und nutzen Smart-TV-ACR-Daten, um lineare und digitale Metriken zu verbinden. Nachhaltigkeitsverpflichtungen entwickeln sich zu einem Markendifferenzierungsmerkmal, wobei europäische Netzwerke Ziele für erneuerbare Energien an ihren Senderstandorten ankündigen.

Marktführer der Branche für Free-to-Air-Dienste

British Broadcasting Corporation

China Central Television

National Broadcasting Company LLC

Australian Broadcasting Corporation

Nippon Hoso Kyokai

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Brasiliens Ministerium für Kommunikation genehmigte einen Fonds in Höhe von USD 1,2 Milliarden zur Beschleunigung der analogen Abschaltung des Landes bis 2027, mit Zuschüssen für DVB-T2-Sendeanlagenaufrüstungen und Set-Top-Box-Subventionen.

- Juli 2025: South African Broadcasting Corporation SOC Ltd. kooperierte mit SpaceX, um Direktübertragungen über Satelliten im niedrigen Erdorbit auf Mobilgeräte zu erproben und die Free-to-Air-Abdeckung auf abgelegene ländliche Provinzen auszuweiten.

- April 2025: Indiens Prasar Bharati schloss die erste Phase seines 5G-Rundfunkpilotprojekts in Delhi und Mumbai ab und bewies den mobilen Empfang von Doordarshan-Free-to-Air-Kanälen ohne Datenverbrauch.

- Januar 2025: Die Europäische Rundfunkunion eröffnete das paneuropäische HbbTV-3.0-Zertifizierungslabor in Genf und ermöglicht damit schnellere Konformitätsprüfungen für Rundfunkveranstalter und Gerätehersteller.

Berichtsumfang des globalen Marktes für Free-to-Air-Dienste

| Satellitenbasiertes Free-to-Air |

| Digitales terrestrisches Fernsehen |

| Kabel-Free-Basic |

| IPTV und kostenlose OTT-Dienste |

| Allgemeine Unterhaltung |

| Sport |

| Nachrichten |

| Kinder und Bildung |

| Sonstiger Inhaltstyp |

| Werbefinanziert |

| Öffentliche Finanzierung und Lizenzgebühr |

| Sponsoring und Markeninhalte |

| Syndizierung und Lizenzierung |

| Fernsehgeräte |

| Smartphones und Tablets |

| PCs und Laptops |

| Intelligente Lautsprecher und Radiogeräte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Plattform | Satellitenbasiertes Free-to-Air | ||

| Digitales terrestrisches Fernsehen | |||

| Kabel-Free-Basic | |||

| IPTV und kostenlose OTT-Dienste | |||

| Nach Inhaltstyp | Allgemeine Unterhaltung | ||

| Sport | |||

| Nachrichten | |||

| Kinder und Bildung | |||

| Sonstiger Inhaltstyp | |||

| Nach Einnahmequelle | Werbefinanziert | ||

| Öffentliche Finanzierung und Lizenzgebühr | |||

| Sponsoring und Markeninhalte | |||

| Syndizierung und Lizenzierung | |||

| Nach Gerätetyp | Fernsehgeräte | ||

| Smartphones und Tablets | |||

| PCs und Laptops | |||

| Intelligente Lautsprecher und Radiogeräte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden werbefinanzierte Einnahmen im Markt für Free-to-Air-Dienste zwischen 2026 und 2031 wachsen?

Sponsoring und Markeninhalte führen das Wachstum mit einem CAGR von 10,35 % an, während traditionelle Spotwerbung durch adressierbare Formate modernisiert wird und die gesamte werbegetriebene Expansion aufrechterhält.

Welche Plattform wird bis 2031 die meisten neuen Zuschauer gewinnen?

IPTV und kostenlose OTT-Dienste, die mit einem CAGR von 10,74 % wachsen, werden zusätzliche Zielgruppen gewinnen, indem sie Rundfunkkanäle mit Breitbandpersonalisierung verbinden.

Warum ist Afrika die am schnellsten wachsende Region für Free-to-Air-Dienste?

Satelliteninvestitionen und erschwingliche Smartphones schließen Versorgungslücken und treiben einen CAGR von 10,31 % an, da Verbraucher in bandbreitenbeschränkten Märkten kostenfreie Inhalte bevorzugen.

Welche Rolle spielt ATSC 3.0 im Marktausblick für die Vereinigten Staaten?

ATSC 3.0 ermöglicht 4K und mobilen Empfang und erlaubt es US-amerikanischen Rundfunkveranstaltern, mit der Streaming-Videoqualität gleichzuziehen und zielgerichtete Werbung einzuführen, die das Umsatzpotenzial steigert.

Wie begegnen Rundfunkveranstalter dem Wettbewerb durch Streamingdienste?

Sie sichern sich exklusive Live-Sportrechte, setzen HbbTV-Interaktivität ein und nutzen programmatische Werbetechnologie, um kostenfreie, hochwertige Inhalte ohne Abonnementgebühren bereitzustellen.

Seite zuletzt aktualisiert am: