France Telecom MNO-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 45.52 Milliarden US-Dollar |

| Marktgröße (2026) | 47.01 Milliarden US-Dollar |

| Marktgröße (2031) | 55.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.28% CAGR |

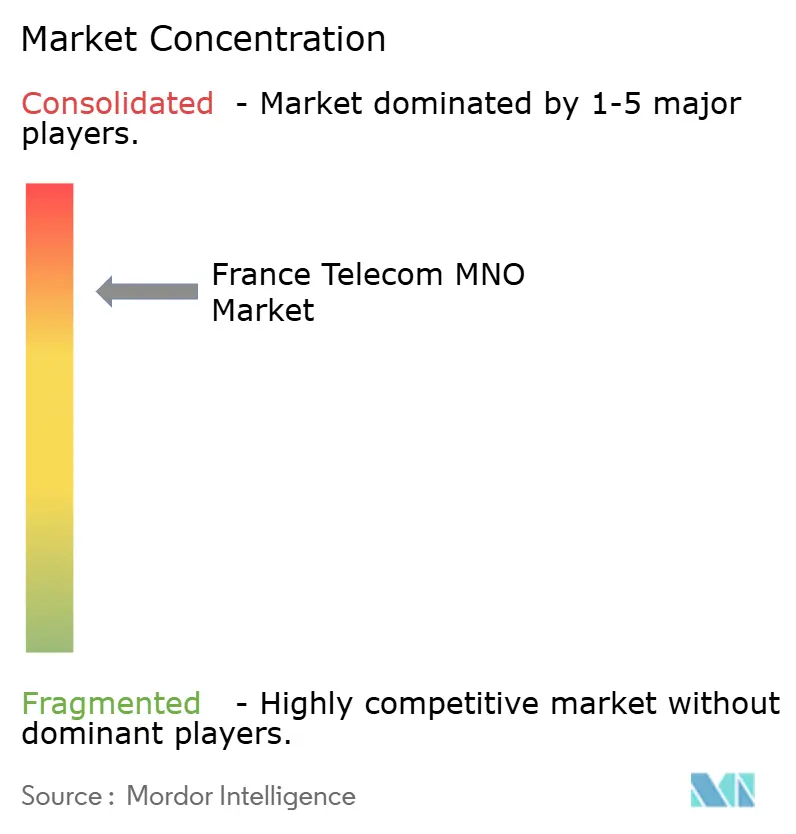

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

France Telecom MNO-Marktanalyse von Mordor Intelligence

Die France Telecom MNO-Marktgröße soll von 45,52 Milliarden USD im Jahr 2025 auf 47,01 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 55,23 Milliarden USD bei einer CAGR von 3,28 % über den Zeitraum 2026–2031 erreichen.

Der kurzfristige Schwung resultiert aus dem raschen Ausbau eigenständiger 5G-Netze, glasfasergestützten Fest-Mobil-Bündeln und einer Neuausrichtung auf Unternehmensdigitalisierungsdienste, die allesamt die Umsatzzusammensetzung neu gestalten. Betreiber lenken Kapital in das 3,5-GHz-Spektrum, private 5G-Zonen und Edge-Plattformen, die eine differenzierte Qualität für datenintensive Anwendungen ermöglichen. Regulatorische Vorgaben zur Netzwerkteilung und zum Ökodesign schärfen die Kostendisziplin, während Anforderungen an Cyberresilienz und Energieeffizienz die Investitionsprioritäten verändern. Der sich verstärkende Wettbewerb zwischen Orange, SFR, Bouygues Telecom und Free Mobile hält den Preisdruck aufrecht, selbst wenn die Datennutzung steigt, was die Betreiber dazu drängt, neuen Mehrwert aus IoT, Cloud-Konnektivität und Managed Services zu erschließen.

Wesentliche Erkenntnisse des Berichts

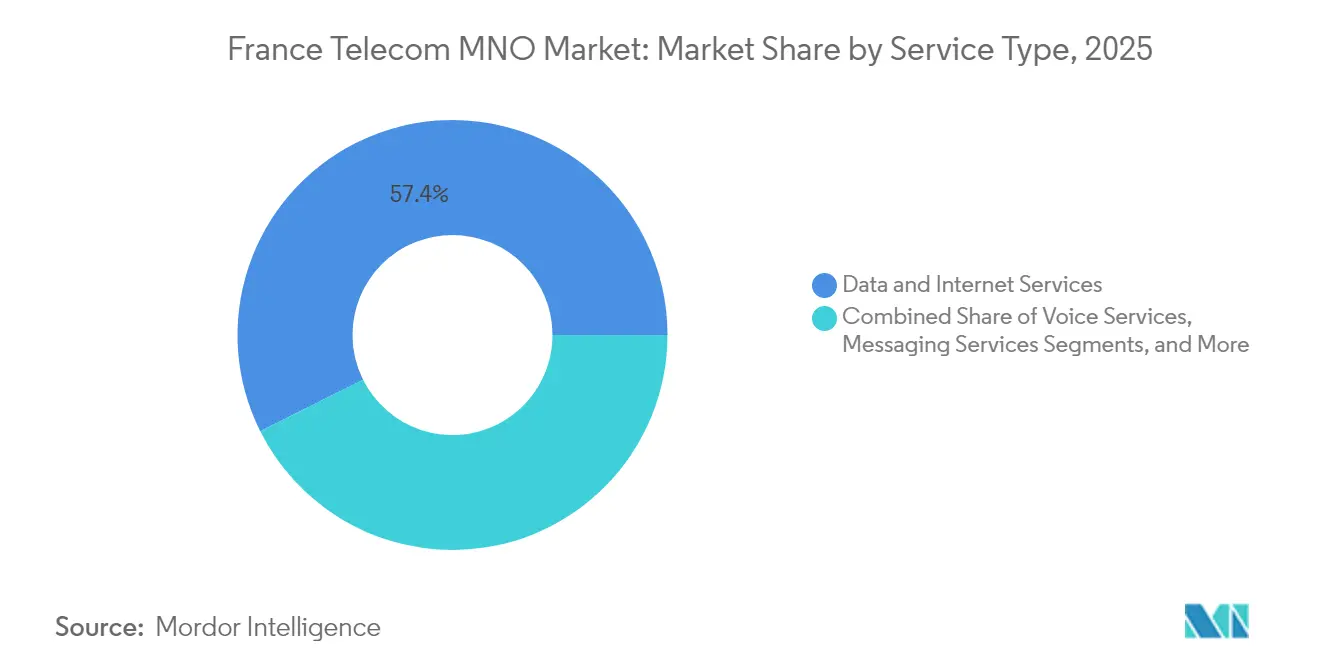

- Nach Dienstleistungsart entfiel im Jahr 2025 ein Marktanteil von 57,39 % am France Telecom MNO-Markt auf Daten- und Internetdienste, während IoT- und M2M-Dienste bis 2031 voraussichtlich mit einer CAGR von 3,39 % wachsen werden.

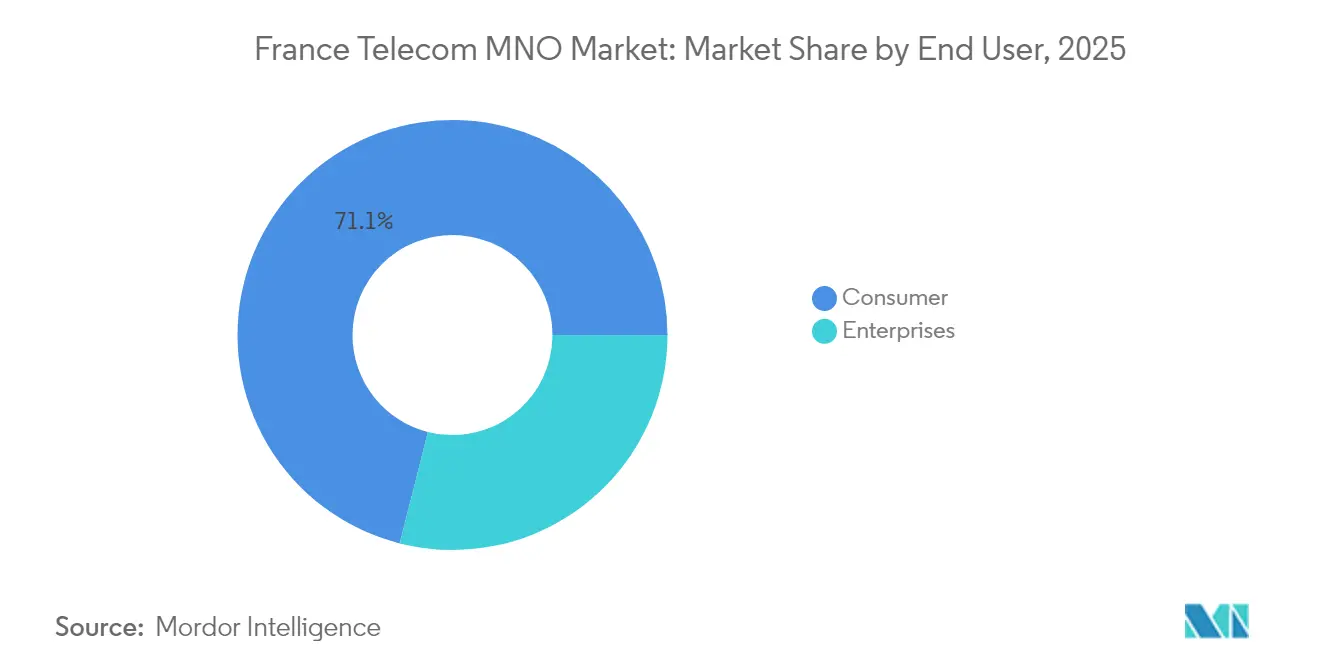

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 71,05 % an der France Telecom MNO-Marktgröße auf das Verbrauchersegment; das Unternehmenssegment schreitet mit einer CAGR von 3,62 % bis 2031 voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

France Telecom MNO-Markttrends und Erkenntnisse

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-Abdeckungsausbau und FWA treiben datenzentrierte Geldbörsen | +0.8% | National, frühe Gewinne in Paris, Lyon, Marseille | Mittelfristig (2–4 Jahre) |

| Glasfasergestützte FMK-Bündel steigern den Fest-/Mobil-ARPU | +0.6% | National, beschleunigt in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Video-Streaming und Cloud-Gaming befeuern die mobile Datennachfrage | +0.5% | National, konzentriert in urbanen Zentren | Kurzfristig (≤ 2 Jahre) |

| Unternehmens-Industrie-4.0-Projekte beschleunigen den IoT-SIM-Hochlauf | +0.4% | Industrieregionen, Île-de-France, Auvergne-Rhône-Alpes | Mittelfristig (2–4 Jahre) |

| Freigabe des 3,5-GHz-Spektrums für private 5G SA-Netze | +0.3% | Bedeutende Industriezonen | Langfristig (≥ 4 Jahre) |

| eSIM-exklusive Endgerätkanäle reduzieren Abwanderung und Akquisitionskosten | +0.2% | National, Premium-Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Abdeckungsausbau und FWA treiben datenzentrierte Geldbörsen

Frühe eigenständige 5G-Markteinführungen verschieben die Mobilfunkökonomie, da Premium-Netzwerk-Slicing den ARPU erhöht und Spitzenlastengpässe lindert [1]The Fast Mode, „iPhone 15-Nutzer bekommen ersten Vorgeschmack auf Orange 5G+”, thefastmode.com. Fixed Wireless Access nutzt vorhandene Funkanlagen, um Landhaushalten ohne Glasfaseranschluss zu versorgen, sodass Betreiber das Spektrum effizienter monetarisieren und gleichzeitig ihre Wettbewerbsreichweite ausbauen können. Oranges Angebot 5G-Kernnetz-als-Dienst senkt die Einstiegskosten für Regionalnetzbetreiber, beschleunigt die bundesweite Abdeckung und fördert Serviceinnovationen. Da latenzempfindliche Arbeitslasten an den Edge migrieren, wird der France Telecom MNO-Markt Anbieter bevorzugen, die Niedriglatenz-Zugang mit Cloud-Nähe verbinden können.

Glasfasergestützte FMK-Bündel steigern den Fest-/Mobil-ARPU

Die nahtlose Bündelung von Gigabit-FTTH und 5G erhöht die Haushaltsausgaben und reduziert die Abwanderung, da nun 20,6 Millionen Haushalte FTTH mit einer Nutzungsrate von 78 % abonniert haben [2]Deepomatic, „FTTH Council Glasfasermarkt-Panorama Wesentliche Erkenntnisse”, deepomatic.com . Bouygues Telecom hat einen festen ARPU von 33 EUR unter Beweis gestellt und gleichzeitig die Mobilfunkpreise durch die Förderung von All-inclusive-Tarifen stabilisiert, was bestätigt, dass konvergente Angebote den Umsatz vor reinen Preisstrategien schützen können [3]Bouygues, „H1 2024 Präsentation”, bouygues.com. Betreiber, die intelligente Dienstleistungsorchestrierung und kanalübergreifenden Kundenservice integrieren, werden den höchsten Lifetime-Value erzielen.

Video-Streaming und Cloud-Gaming befeuern die mobile Datennachfrage

Der durchschnittliche monatliche Verbrauch stieg 2024 auf 14,3 GB pro Nutzer, ein Anstieg von 18 % im Jahresvergleich, wobei Video den Großteil des Datenverkehrs ausmacht. Cloud-Gaming erhöht die Anforderungen an Latenz und Jitter, was Betreiber dazu veranlasst, Edge-Caching und Satelliten-Backhaul-Partnerschaften mit Eutelsat einzuführen, um die Erlebnisqualität aufrechtzuerhalten [4]Telecoms.com, „Orange beteiligt sich an Eutelsats LEO-Kapazitäten”, telecoms.com. Eine erfolgreiche Preisstaffelung hängt nun von garantierten Geschwindigkeiten und gebündelten Inhalten ab, nicht allein von unbegrenztem Volumen, was den Bedarf an granularer Netzwerkanalyse im France Telecom MNO-Markt unterstreicht.

Unternehmens-Industrie-4.0-Projekte beschleunigen den IoT-SIM-Hochlauf

Fertigungs- und Logistikunternehmen erproben private 5G-Netze und Sensornetzwerke, um Echtzeitüberwachung und Automatisierung zu ermöglichen. Orange Business unterstützt diese Implementierungen mit seiner Live-Objects-Plattform, die Geräteverwaltung, Analysen und Sicherheit in einem einzigen System vereint. Da die globalen zellulären IoT-Leitungen bis 2029 voraussichtlich 6,4 Milliarden erreichen werden, werden französische Betreiber, die vertikale Lösungen beherrschen, Konnektivität in mehrschichtige Verträge umwandeln, die die Marge steigern.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Preiswettbewerb hält den gemischten ARPU flach | -0.9% | National, am stärksten ausgeprägt in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| >110 % SIM-Penetration begrenzt das organische Abonnentenwachstum | -0.5% | National, Sättigung in allen Regionen | Langfristig (≥ 4 Jahre) |

| Ökodesign- und Energieeffizienzvorschriften erhöhen die Betriebskosten | -0.3% | National, compliance-getrieben | Mittelfristig (2–4 Jahre) |

| Unsicherheit über den Zeitpunkt der mmWave-Auktion verzögert Kapitalausgabenpläne | -0.2% | National, betrifft 5G-Strategie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Preiswettbewerb hält den gemischten ARPU flach

Seit Free Mobile die Preisgestaltung disrumpiert hat, sind die nominalen Preise für ein typisches Bündel zwischen 2011 und 2016 um 45 % gesunken, und Betreiber kämpfen nach wie vor darum, Qualitätsprämien an Verbraucher weiterzugeben. Opensignal bewertet Orange weiterhin an der Spitze bei Download-Geschwindigkeit und Abdeckung, doch sein mobiler ARPU bleibt weitgehend flach, da preissensible Nutzer schnell wechseln, sobald Werbeaktionen erscheinen. Dieses dauerhafte Rabattieren zwingt Betreiber, Effizienz und Dienstleistungsdiversifizierung zu verfolgen, anstatt Preiserhöhungen im France Telecom MNO-Markt durchzusetzen.

>110 % SIM-Penetration begrenzt das organische Abonnentenwachstum

Es gibt 83,4 Millionen aktive SIMs gegenüber 68 Millionen Einwohnern, was keinen Raum für Erstkäufer lässt und Abonnentengewinne zu einem Null-Summen-Spiel um Marktanteile macht. Der jüngste Verlust von 1,3 Millionen Abonnenten bei SFR zeigt, wie schnell Abwanderung die Skalierung in einem gesättigten Umfeld untergraben kann. Betreiber müssen daher auf ARPU-steigernde Produkte wie IoT-Leitungen, private Netzwerke und Cybersicherheitsdienste umschwenken, die das Wachstum von der reinen SIM-Anzahl im France Telecom MNO-Markt entkoppeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Datendominanz treibt IoT-Innovation

Daten- und Internetdienste sicherten sich 2025 einen Marktanteil von 57,39 % am France Telecom MNO-Markt und verdrängten Sprachdienste als primäre Umsatzsäule. Die France Telecom MNO-Marktgröße für IoT und M2M soll bis 2031 mit einer CAGR von 3,39 % wachsen, was den Unternehmenshunger nach vernetzten Maschinen und intelligenten Stadtnetzen widerspiegelt. OTT- und Pay-TV-Bündel erhöhen die Kundenbindung, da Betreiber Netflix, Disney+ und lokale Streaming-Apps in einheitliche Benutzeroberflächen integrieren, die die Abwanderung außerhalb des Bündels eindämmen. Sprach- und Messaging-Umsätze sinken, da Kunden zu Over-the-Top-Alternativen wechseln, bleiben jedoch für eingehende Roaming-Dienste und regulatorische Notfallanforderungen relevant.

Das anhaltende Datenwachstum verpflichtet Betreiber zur Verdichtung von Funkanlagen und zur Einführung von Edge-Computing, während die Dynamik bei IoT-Projekten Investitionen in leichtgewichtige Kerne und Geräteverwaltungsplattformen fördert. Da private 5G-Netze für die Pariser Olympischen Spiele und Industriegeländen entstehen, wird der France Telecom MNO-Markt für spezialisierte Scheiben einen höheren Umsatz pro Bit verzeichnen als für Best-Effort-Mobilbreitband. Betreiber, die Analysen, Sicherheit und Cloud-Integration neben Konnektivität bündeln, werden den Großteil des Werts in diesem aufsteigenden Segment des France Telecom MNO-Marktes erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmenswachstum beschleunigt die digitale Transformation

Das Verbrauchersegment trägt nach wie vor 71,05 % des Umsatzes 2025 bei, doch sein Wachstum ist aufgrund des Preiswettbewerbs und der SIM-Sättigung bescheiden. Im Gegensatz dazu wächst die France Telecom MNO-Marktgröße im Bereich Unternehmensdienste mit einer CAGR von 3,62 % aufgrund des Hochlaufs von Industrie 4.0, der Einführung von SD-WAN und der Cloud-Migration. Orange Business veranschaulicht den Wandel mit der Einführung von SD-WAN Essentials, das Sicherheit und KI-basiertes Leistungsmanagement für kleinere Büros integriert.

Technologiezentrierte Angebote wie verwaltetes Generatives KI, hybride Cloud und Zero-Trust-Sicherheit sollen bis 2027 voraussichtlich 87 % des B2B-Telekommunikationsbudgets erfassen. Da Unternehmen einheitliche Konnektivitäts- und IT-Stacks anstreben, werden Betreiber, die beratende Kompetenz bieten, jene übertreffen, die reine Bandbreite liefern. Der France Telecom MNO-Markt belohnt daher Amtsinhaber, die infrastrukturelle Resilienz mit lösungszentrierten Markteinführungskapazitäten verbinden können, die auf sektorspezifische Bedürfnisse zugeschnitten sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Bundesweit profitiert der France Telecom MNO-Markt von fortschrittlicher Infrastruktur und universeller 4G-Abdeckung, doch regionale Disparitäten prägen die Umsatzprofile. Île-de-France erzielt den höchsten ARPU, angetrieben durch dichte städtische Nutzung und eine Konzentration von Hauptsitzen, die Premium-Unternehmenskonnektivität einsetzen. Auvergne-Rhône-Alpes und Hauts-de-France leisten durch Fertigungsdigitalisierung, Logistikzentren und intelligente Mobilitätspiloten einen wesentlichen Beitrag. Ländliche Départements gewinnen durch das Programm „Neuer Mobilfunkdeal” an Abdeckung, das den 4G-Fußabdruck zwischen 2018 und 2023 von 45 % auf 88 % erhöht hat.

Da der Glasfaserausbau beschleunigt, nutzen Betreiber Fixed Wireless Access, um isolierte Dörfer zu versorgen und gleichzeitig die Rendite auf das Spektrum aufrechtzuerhalten. Die France Telecom MNO-Marktgröße in den Überseegebieten ist zwar kleiner, zeigt aber überdurchschnittliches Wachstumspotenzial dank neuer Spektrumfreigaben in Martinique und Guadeloupe, die verbesserte 4G- und entstehende 5G-Ausbauten unterstützen. Die bevölkerungsgewichtete 5G-Abdeckung variiert stark: Free Mobile gibt 94 % Reichweite an, während Orange sich auf die Tiefe in stark frequentierten Korridoren konzentriert und 60 % der Ballungsgebiete mit schnelleren Mid-Band-Schichten erreicht.

Abschaltpläne für Kupferleitungen bringen regionale Übergangskomplexität mit sich, da das veraltete PSTN in dünn besiedelten Regionen spezifische Unternehmensanwendungsfälle bedient. Betreiber staffeln daher Migrationen parallel zum Glasfaserausbau, um Versorgungslücken und Regulierungsstrafen zu vermeiden. Die Geografie überschneidet sich somit mit Serviceinnovation und regulatorischen Pflichten und lenkt Kapital in Standorte, an denen Fest-Mobil-Synergien den Lifetime-Ertrag im France Telecom MNO-Markt maximieren.

Wettbewerbslandschaft

Vier Betreiber dominieren den France Telecom MNO-Markt, doch keiner überschreitet einen Drittelanteil, was den Wettbewerb intensiv hält. Orange führt mit 31 % Mobilfunk- und 39 % Festnetzanteil und nutzt überlegene Netzwerkkennzahlen und Unternehmensbreite, um selektive Premiumpreise durchzusetzen. SFR kontrolliert 24 %, kämpft jedoch mit einer Schuldenlast und jüngster Abwanderung, was Asset-Überprüfungen auslöst, die eine Marktkonsolidierung katalysieren könnten. Bouygues Telecom verfolgt eine qualitätsorientierte Differenzierung und hat kürzlich La Poste Telecom übernommen, um 2,3 Millionen Kunden hinzuzugewinnen und die Einzelhandelsreichweite zu stärken. Free Mobile bleibt der Billigpreisdisruptor und bewirbt unbegrenzte Tarife und breite 5G-Verfügbarkeit, um Wechselwillige zu gewinnen.

Strategische Initiativen spiegeln unterschiedliche Stärken wider. Die Satelliten-Allianz von Orange mit Eutelsat erweitert die Abdeckung auf maritime, Luftfahrt- und abgelegene Regierungsstandorte und diversifiziert den Umsatz über terrestrische Footprints hinaus. Bouygues Telecom hat seine Marke B.IG vorgestellt, um Familienbündel zu stärken und Upselling im mittleren Marktsegment zu verfolgen. Die Netzwerkmodernisierung von SFR hängt von Kapitalausgabenentlastung durch potenzielle Spektrumteilungsabkommen ab, während Free Mobile infrastrukturleichte Expansion und wettbewerbsfähige Großhandelsabkommen nutzt. Die Diversifizierung in IoT, privates 5G und Cybersicherheit ist allen Akteuren gemein, da sie Resilienz jenseits von Commodity-Daten im France Telecom MNO-Markt anstreben.

Marktführer der France Telecom MNO-Branche

Orange S.A.

SFR (Altice France)

Bouygues Telecom

Free Mobile (Iliad)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Orange stärkte seine OneWeb-Partnerschaft, um die Reichweite von Satelliten in niedriger Erdumlaufbahn für Unternehmens- und Regierungskunden auszubauen.

- März 2025: Orange führte das weltweit erste 5G-Kernnetz-als-Dienst-Modell ein.

- März 2025: Inherent Group übernahm CONEXIO Telecom, was eine anhaltende Konsolidierung im Bereich Unternehmenskonnektivität signalisiert.

- Januar 2025: Nokia schloss den Verkauf von Alcatel Submarine Networks an den französischen Staat ab.

- Februar 2024: Bouygues Telecom schloss den Kauf von La Poste Telecom für 950 Millionen EUR ab und gewann damit 2,3 Millionen Kunden hinzu.

Berichtsumfang des France Telecom MNO-Marktes

Die Studie bietet eine eingehende Analyse der Telekommunikationsbranche in Frankreich. Der französische Telekommunikationsmarkt ist nach Diensten segmentiert, die weiter in Sprachdienste (leitungsgebunden, drahtlos), Daten- und Messaging-Dienste sowie OTT- und Pay-TV-Dienste unterteilt werden.

| Sprachdienste |

| Daten- und Internetdienste |

| Messaging-Dienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Messaging-Dienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des France Telecom MNO-Marktes?

Der Markt ist im Jahr 2026 47,01 Milliarden USD wert und soll bis 2031 auf 55,23 Milliarden USD steigen.

Wie schnell expandiert die 5G-Abdeckung in Frankreich?

Free Mobile gibt 94 % Bevölkerungsabdeckung an, während Orange sich auf tiefe Mid-Band-Schichten konzentriert, die nun 60 % der Ballungsgebiete erreichen.

Welches Dienstleistungssegment wächst am schnellsten?

IoT- und M2M-Dienste expandieren bis 2031 mit einer CAGR von 3,39 % und übertreffen damit die Sprach- und Messaging-Segmente.

Warum bleibt der gemischte ARPU trotz steigendem Datenverkehr flach?

Anhaltender Preiswettbewerb unter vier nationalen Betreibern hebt die Auswirkungen der höheren Nutzung auf und begrenzt die Möglichkeit zur Preiserhöhung.

Welche Regionen weisen die stärkste Nachfrage nach Unternehmenskonnektivität auf?

Île-de-France, Auvergne-Rhône-Alpes und Hauts-de-France führen aufgrund dicht gedrängter Fertigungs- und Logistikaktivitäten, die private 5G- und IoT-Lösungen benötigen.

Wie wird der Glasfaserausbau Mobilfunkbetreiber beeinflussen?

Glasfasergestützte FMK-Bündel erhöhen den Kunden-Lifetime-Value und ermöglichen das Cross-Selling von Premium-5G- und OTT-Diensten, was die Margenstabilität verbessert.

Seite zuletzt aktualisiert am: