Größe und Marktanteil des französischen POS-Terminal-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

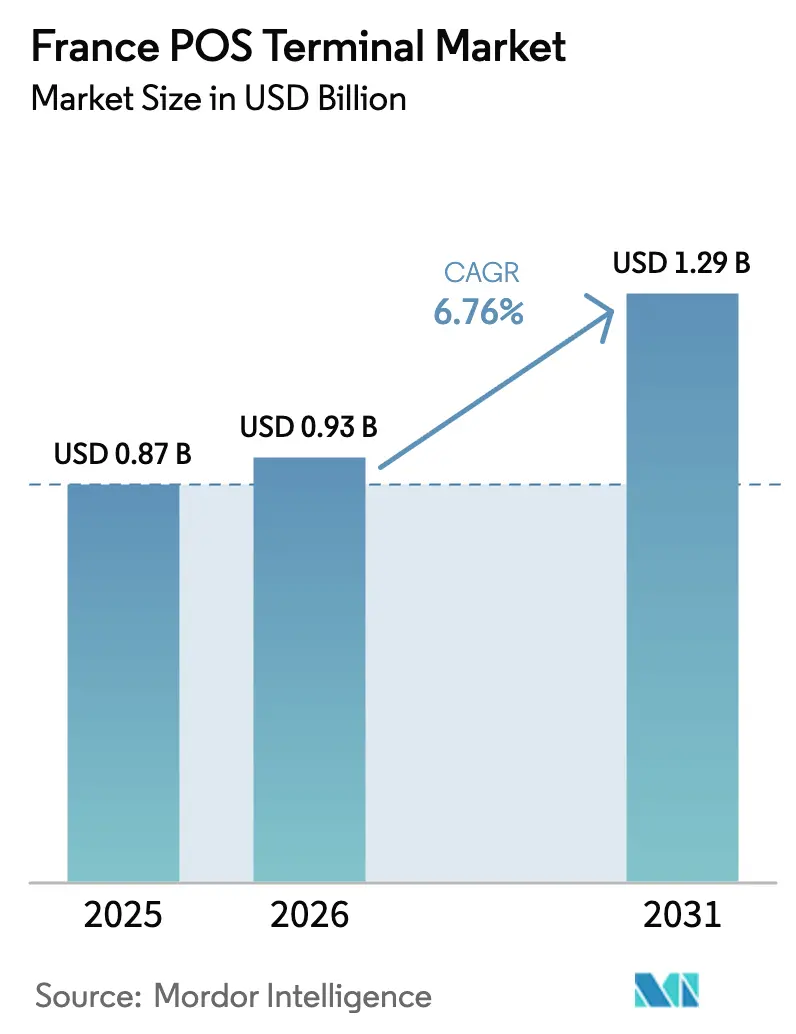

| Marktgröße im Basisjahr (2025) | 0.87 Milliarden US-Dollar |

| Marktgröße (2026) | 0.93 Milliarden US-Dollar |

| Marktgröße (2031) | 1.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.76% CAGR |

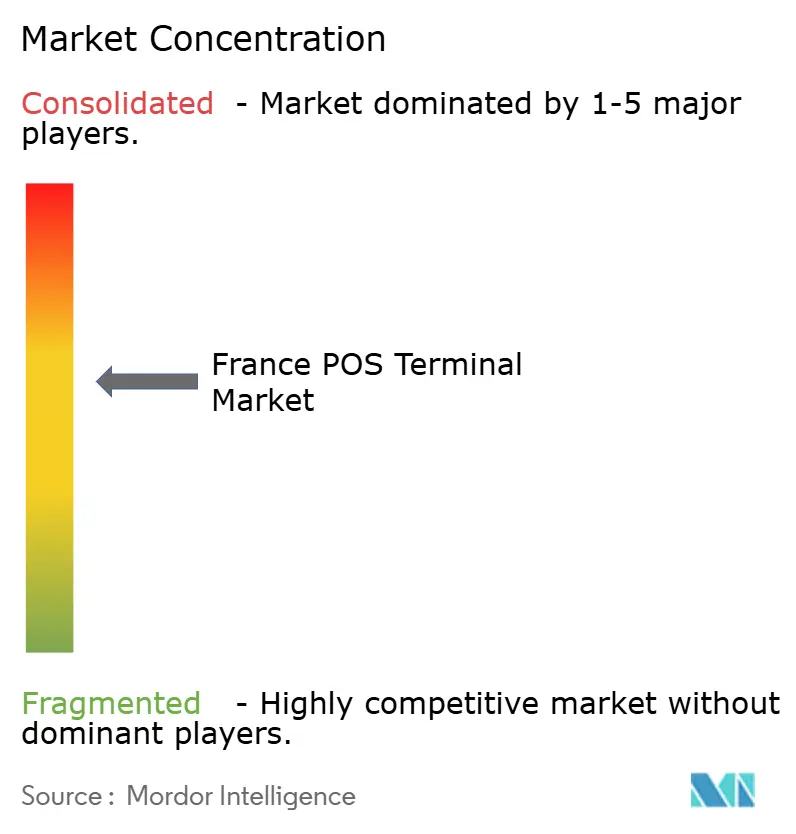

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des französischen POS-Terminal-Markts von Mordor Intelligence

Die Größe des französischen POS-Terminal-Markts wird voraussichtlich von 0,87 Milliarden USD im Jahr 2025 auf 0,93 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,75 % über den Zeitraum 2026–2031 einen Wert von 1,29 Milliarden USD erreichen. Die Expansion spiegelt einen strukturellen Wandel hin zum bargeldlosen Handel wider, da Kartenzahlungen im Jahr 2024 erstmals Bargeld überholten, während kontaktlose Transaktionen bereits mehr als zwei Drittel der kartenbasierten Aktivitäten im stationären Handel ausmachen. Regulatorische Vorgaben wie die PSD2-gesteuerte starke Kundenauthentifizierung, der Übergang zur NF525-Drittanbieter-Zertifizierung und frühe Vorbereitungen für einen digitalen Euro verkürzen die Upgrade-Zeitpläne und zwingen Acquirer dazu, kryptoagiler Hardware Priorität einzuräumen, die per Fernzugriff aktualisiert werden kann. Einzelhändler synchronisieren die Erneuerungszyklen ihrer Terminals mit umfassenderen Programmen zur Digitalisierung ihrer Filialen, die elektronische Regaletiketten, Computer-Vision-Kameras und Echtzeit-Bestandsfeeds bündeln.

Gleichzeitig migrieren Kleinstgewerbetreibende zu SoftPOS- und Tap-to-Pay-Anwendungen, die die Kapitalhürde dedizierter Hardware beseitigen und die Wettbewerbsdynamik im französischen POS-Terminal-Markt neu gestalten. Zu den wichtigsten säkularen Kräften zählen die Einführung des Omnichannel-Einzelhandels, der Aufstieg von Mobile-First-Verbraucherreisen und aufkommende Nachhaltigkeitsbeschaffungsregeln, die energieeffiziente, modulare Geräte begünstigen. Strategische Reaktionen reichen von Cloud-Geräteverwaltungssuiten, die Wartungskosten erheblich senken, bis hin zu offenen API-Android-Terminals, die es Händlern ermöglichen, Treueprogramm-, digitale ID- und dynamische Preisgestaltungs-Apps am Point of Sale zu integrieren. Obwohl Frankreich ein reifer Kartenmarkt ist, werden der bevorstehende Post-Quanten-Kryptografie-Übergang und strengere PCI DSS v4.0-Verpflichtungen die Ersatznachfrage weiterhin ankurbeln und ein mittleres einstelliges Wachstum aufrechterhalten, selbst wenn traditionelle Kassenbereiche einen geringeren Kundenverkehr verzeichnen.

Wichtigste Erkenntnisse des Berichts

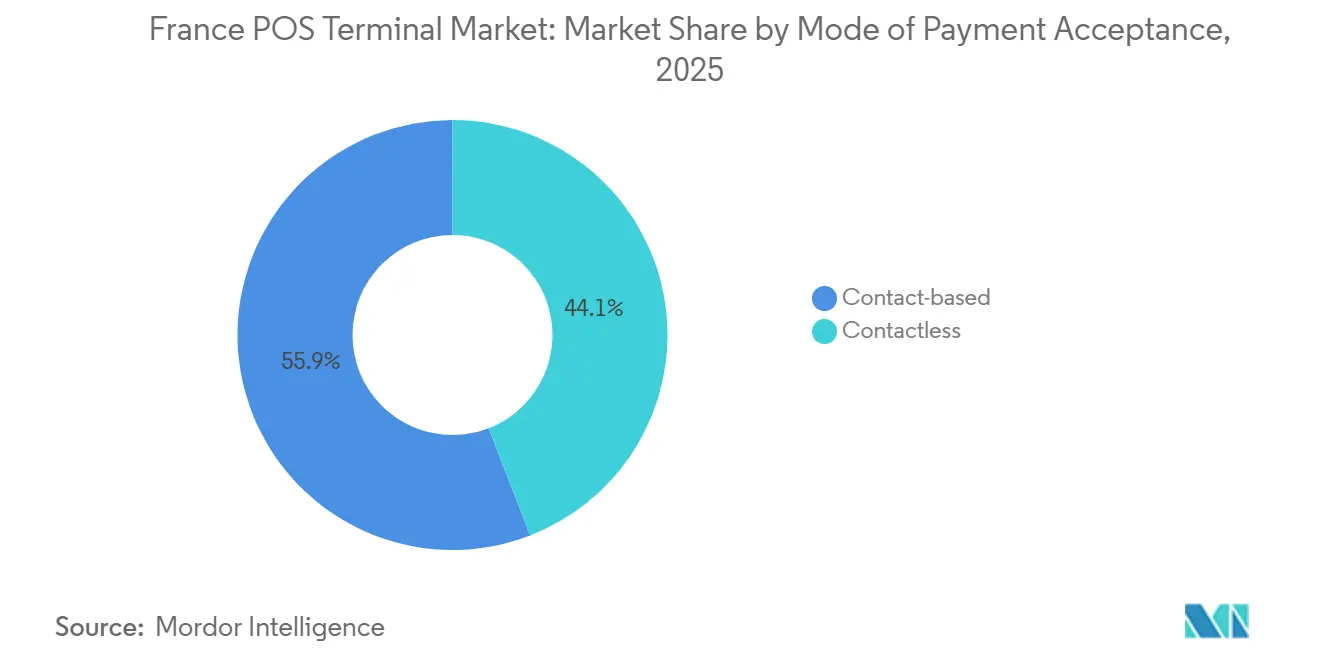

- Nach Zahlungsannahmemodus führten kontaktbasierte Terminals im Jahr 2025 mit einem Marktanteil von 55,89 % im französischen POS-Terminal-Markt, während kontaktlose Systeme bis 2031 mit einer CAGR von 7,43 % wachsen.

- Nach POS-Typ erfassten stationäre Systeme im Jahr 2025 61,97 % der Marktgröße des französischen POS-Terminal-Markts, doch mobile und tragbare Terminals werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,04 % wachsen.

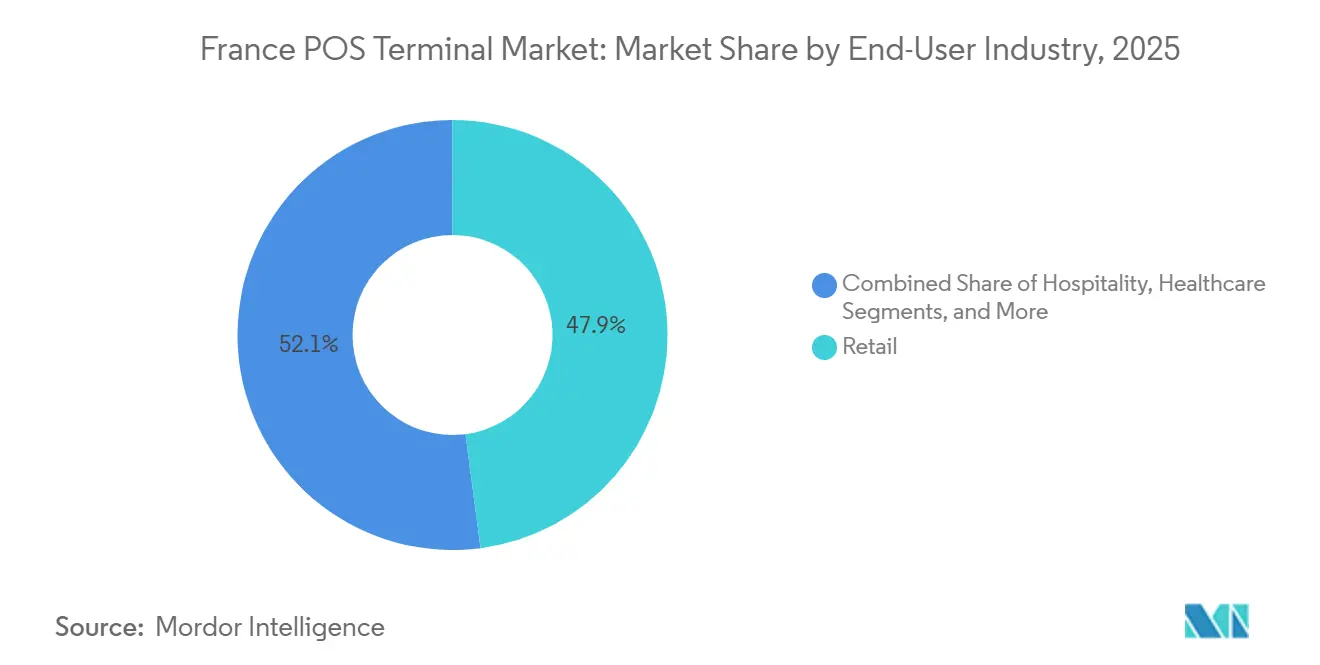

- Nach Endnutzerbranche dominierte der Einzelhandel im Jahr 2025 mit einem Anteil von 47,92 % an der Marktgröße des französischen POS-Terminal-Markts, doch das Gesundheitswesen soll bis 2031 mit der schnellsten CAGR von 7,27 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im französischen POS-Terminal-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Penetration kontaktloser Zahlungen | +1.8% | Île-de-France, Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung des Omnichannel-Einzelhandels | +1.5% | Hypermarktketten in Ballungsgebieten | Mittelfristig (2–4 Jahre) |

| Bargeldlose Richtlinien und PSD2-Sicherheits-Upgrades | +1.2% | National, im Einklang mit EU-Richtlinien | Mittelfristig (2–4 Jahre) |

| Einführung von SoftPOS und Tap-to-Pay | +1.0% | Einzelunternehmer und Kleinstunternehmen im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Vorgaben zur CO₂-neutralen Beschaffung | +0.4% | CAC-40-Einzelhändler und Genossenschaftsgruppen | Langfristig (≥ 4 Jahre) |

| Digitale ID-Verifizierung vor Ort | +0.6% | Tabak-, Alkohol- und Apothekeneinzelhandel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Penetration kontaktloser Zahlungen bei französischen Verbrauchern

Kontaktlose Aktivitäten machten im Jahr 2023 bereits 68 % der kartenbasierten Zahlungen im stationären Handel aus, und die von der Banque de France auferlegten Geschwindigkeitslimits erfordern nun Dual-Interface-NFC-Chipsätze für jedes neue Terminal. Verbraucher haben Tap-and-Go während der Pandemie angenommen, und der Verhaltensshift hat sich fortgesetzt, da Kartenzahlungen im Jahr 2024 mit 48 % gegenüber 43 % des Transaktionswerts Bargeld überholten. Die Einführung der Wero-Geldbörse im Jahr 2024 und die Abschaltung von Paylib im Jahr 2025 erweitern die adressierbare Basis für Geldbörsen, die smartphone-freundliche Akzeptanzabläufe erfordern. Hardware-Anbieter reagieren mit Android-14-Terminals mit Doppelbildschirmen und EMV-Level-3-Zertifizierung, die es Händlern ermöglichen, Treueangebote zu pushen und gleichzeitig Tap-Transaktionen zu verarbeiten. Da mobile initiierte Zahlungen bis 2027 voraussichtlich 15 % des stationären Volumens übersteigen werden, sind die Marktteilnehmer im französischen POS-Terminal-Markt, die heute kryptoagile Firmware und QR-fähige Optik integrieren, in der besten Position, um überproportionale Upgrade-Ausgaben zu erfassen.

Digitalisierung des Omnichannel-Einzelhandels beschleunigt POS-Erneuerungszyklen

Lebensmittel- und Hypermarktbetreiber steigerten ihre IT-Investitionsausgaben zwischen 2021 und 2023 um 13,9 % und leiteten Mittel in Edge-Computing-Pilotprojekte, die Regaletiketten, Kameras und intelligente Schienen synchronisieren. Carrefours EdgeSense-Filiale integriert 70.000 elektronische Etiketten und 500 Kameras – eine Topologie, die Terminals erfordert, die Bestandsabfragen in unter einer Sekunde und die Fernkonfiguration von Apps ermöglichen. Fusionen wie die Übernahme von Casino-Filialen durch Auchan für 1,3 Milliarden EUR (1,47 Milliarden USD) haben das Immobilienmanagement weiter verkompliziert und Acquirer dazu veranlasst, auf cloud-verbundene Geräte zu standardisieren, die zentral aktualisiert werden können. Anbieter, die eine Manage-360-artige Geräteorchestrierung liefern, senken die Wartungskosten um bis zu 40 % – eine Einsparung, die bei Einzelhändlern mit knappen Lebensmittelmargen Anklang findet. Da französische Betreiber niederländische Konzepte für digital-first-Supermärkte replizieren, wird der französische POS-Terminal-Markt stark auf Android-basierte, edge-native Hardware setzen, die mehrere Mikrodienste im Geschäft ausführen kann.[1]VusionGroup, "Carrefour und VusionGroup enthüllen EdgeSense," vusiongroup.com

EU- und nationale Richtlinien zur Förderung einer bargeldlosen Wirtschaft und PSD2-gesteuerte Sicherheits-Upgrades

Die überarbeitete PSD2 hat den Online-Betrug zwischen 2018 und 2024 um 40 % reduziert und kaskadiert nun über dynamische Verknüpfungsanforderungen in stationäre Umgebungen. Frankreichs NF525-Regeln wechselten im Februar 2025 von der Selbstdeklaration zu obligatorischen Drittanbieter-Audits, was bei Händlern einen Ansturm auslöste, vor der Frist im März 2026 zu zertifizieren. Der digitale Euro-Entwurf der Europäischen Zentralbank vom Oktober 2025 führt Offline-Zahlungen mit Datenschutz ein, die Terminal-Firmware erfordern, die eine Doppelhauptbuch-Abwicklung ermöglicht. Compliance-Schichten wie PCI DSS v4.0, die EU-Verordnung über Sofortzahlungen und der EU-Barrierefreiheitsakt treiben gemeinsam die Hardware-Entwicklung im Gleichschritt mit Cybersicherheits- und Inklusivitätsnormen voran. Anbieter, die frühzeitig die PTS POI 7.0-Zertifizierung erlangt haben, sind am besten positioniert, um von den Erneuerungszyklen im französischen POS-Terminal-Markt zu profitieren, da Acquirer Audit-Fristen verfolgen.

SoftPOS und Tap-to-Pay auf Smartphones senken die Gesamtbetriebskosten für Kleinstgewerbetreibende erheblich

Apples Einführung von Tap to Pay auf dem iPhone im Jahr 2024 und ähnliche Android-SoftPOS-Lösungen beseitigen die anfänglichen Hardwarekosten, die zuvor zwischen 200 und 700 EUR (226–791 USD) lagen. Nur-Transaktionsgebühren-Modelle sprechen Frankreichs 3,9 Millionen KMU an, von denen viele vor Mietgebühren von 15–80 EUR (17–90 USD) pro Monat für ein herkömmliches Terminal zurückschrecken. SumUps All-in-One-Gerät aus dem Jahr 2025 zum Preis von 199 EUR (226 USD) mit 0,9 % Gebühren unterstreicht einen säkularen Druck hin zu Acquiring-Konditionen unter 2 %. Die Gesamtbetriebskosten über drei Jahre für SoftPOS können unter Berücksichtigung von Wartung, Neuzertifizierung und Compliance um 30–50 % unter denen von Legacy-Geräten liegen. Da immer mehr Acquirer Tap-to-Pay-Apps unter eigenem Label anbieten, ist der adressierbare französische Bestand von 2,6 Millionen Terminals für eine Kannibalisierung anfällig, doch die schrittweise Einführung bei Kleinstgewerbetreibenden hält die Gesamtstücklieferungen im positiven Bereich.[2]SumUp, "SumUp Kartenlesegeräte," sumup.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten für Terminals | -0.9% | Einzelunternehmer und Kleinstunternehmen im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Erhöhte PCI-DSS- und SCA-Compliance-Belastung | -0.7% | Unabhängige Einzelhändler in ganz Frankreich | Mittelfristig (2–4 Jahre) |

| Druck durch Post-Quanten-Kryptografie-Upgrades | -0.5% | Alle Terminal-Anbieter und Acquirer im gesamten Land | Langfristig (≥ 4 Jahre) |

| Verlagerung des Kundenverkehrs zum E-Commerce | -0.6% | Städtische Zentren und Vorstadteinkaufszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten für Terminals für französische KMU

Die Kaufpreise liegen zwischen 50 und 700 EUR (57–791 USD) oder 15–80 EUR (17–90 USD) monatlich bei Mietplänen, was eine erhebliche Belastung für Frankreichs fragmentierte KMU-Landschaft darstellt. Die jährliche PCI-DSS-Compliance kann für kleine Unternehmen 1.000–10.000 USD hinzufügen, sobald Verschlüsselung, Tokenisierung und vierteljährliche Scans berücksichtigt werden. NF525-Drittanbieter-Audits kosten nun 500–2.000 EUR (565–2.260 USD) pro Terminal-Modell alle drei Jahre, was den Cashflow von Unternehmen mit knappen Margen belastet. Während SoftPOS die Hardwareausgaben neutralisieren kann, bleiben Transaktionsgebühren von nahezu 2 % für Niedrigpreissektoren wie Cafés und Bäckereien prohibitiv. Infolgedessen bleiben die Kosten der wichtigste Hemmfaktor für die CAGR des französischen POS-Terminal-Markts, insbesondere außerhalb dichter städtischer Korridore.[3]Stripe, "PCI-DSS-Compliance-Kosten," stripe.com

Erhöhte PCI-DSS- und SCA-Cybersicherheits-Compliance-Belastung

Die obligatorische Implementierung von PCI DSS v4.0 hat 64 neue Kontrollpunkte eingeführt – von der Multi-Faktor-Admin-Zugangskontrolle bis zur vierteljährlichen Schwachstellenprüfung –, was die Compliance-Arbeitsbelastung um 30 % erhöht. Netzwerksegmentierung und SIEM-Abonnements können für Einzelhändler mit mehreren Standorten jährlich 50.000 USD übersteigen. Die dynamischen Verknüpfungsregeln der PSD2 erweitern die starke Kundenauthentifizierung auf stationäre Zahlungen und zwingen Acquirer zur Bereitstellung von Secure-Element-Chips und Manipulationssensoren. Anbieter müssen nun separate Firmware-Zweige für jede EU-Jurisdiktion verwalten, was die Entwicklungskosten um bis zu 20 % erhöht. Die kumulierte Belastung verlangsamt Rollouts und schreckt Unabhängige von Upgrades ab, was die Wachstumsaussichten des französischen POS-Terminal-Markts um 70 Basispunkte schmälert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsannahmemodus: Kontaktlos steigt zum Dual-Interface-Standard auf

Kontaktbasierte Einheiten generierten im Jahr 2025 mit einem Marktanteil von 55,89 % im französischen POS-Terminal-Markt noch den größten Umsatzanteil, doch ihre Dominanz erodiert, da Verbraucher zur Tap-and-Go-Bequemlichkeit wechseln. Kontaktlos-fähige Lieferungen werden bis 2031 voraussichtlich eine CAGR von 7,43 % verzeichnen, angetrieben durch OSMP-Geschwindigkeitsobergrenzen, die Chip-und-PIN-Wiederholungsversuche bestrafen, und durch die Abschaffung von Single-Interface-Hardware. Die Marktgröße des französischen POS-Terminal-Markts für kontaktlose Geräte ist daher auf dem Weg, kontaktbasierte Modelle weit vor dem Prognosehorizont zu überholen.

Aufkommende Anwendungsfälle wie die Wero-Geldbörse, QR-gesteuerte Altersverifizierung und Offline-Digital-Euro-Zahlungen erfordern, dass Terminals nahtlos zwischen NFC, QR und Chip wechseln. Anbieter integrieren Doppelbildschirme und offene Android-APIs, damit Händler Treueprogramm- oder Bestands-Apps parallel zu Zahlungsabläufen betreiben können. Da SoftPOS sich verbreitet, konzentriert sich die Nachfrage nach dedizierter Hardware auf Hochdurchsatz-Bereiche – Tankstellen, Lebensmittelhandel, öffentlicher Nahverkehr –, wo schnelle Tap-Verarbeitung und robuste Formfaktoren unverzichtbar bleiben.

Nach POS-Typ: Mobile und tragbare Einheiten nagen an der Vorherrschaft stationärer Kassen

Stationäre Systeme erfassten im Jahr 2025 61,97 % des Umsatzes und verankern Kassenbereiche in Frankreichs dichtem Hypermarktnetz. Mobile und tragbare Terminals werden jedoch voraussichtlich mit einer CAGR von 8,04 % wachsen, was einen strukturellen Wandel hin zu Tisch- und Bordsteinabwicklung widerspiegelt. Die Marktgröße des französischen POS-Terminal-Markts für mobile Geräte wird durch Einsätze im öffentlichen Nahverkehr wie die 100-Millionen-EUR-Initiative (113 Millionen USD) der RATP für kontaktlose Busse sowie durch das Wachstum von Outdoor-Veranstaltungen, Pop-up-Stores und Schnellrestaurants gestützt.

Edge-native Pilotprojekte zeigen, dass Handgeräte die durchschnittliche Wartezeit um 25 % verkürzen und es dem Personal ermöglichen, beim Durchstreifen der Gänge Zusatzverkäufe zu tätigen. SoftPOS senkt den Einstiegspunkt weiter und ermöglicht es Kleinstgewerbetreibenden, Hardware im Wert von 29–199 EUR (33–226 USD) mit integrierten 4G-Verbindungen oder kostenlose telefonbasierte Akzeptanzmodelle zu nutzen. Stationäre Kassen werden für Großeinkäufe im Lebensmittelhandel und Self-Checkout bestehen bleiben, doch das Bestandswachstum tendiert im Prognosezeitraum entschieden zu tragbaren Geräten.

Nach Endnutzerbranche: Digitale Vitale-Karte entfacht Ausgaben im Gesundheitswesen

Der Einzelhandel blieb im Jahr 2025 mit einem Anteil von 47,92 % der größte Käufer im französischen POS-Terminal-Markt, doch das Gesundheitswesen ist der klare Wachstumsmotor mit einer prognostizierten CAGR von 7,27 % bis 2031. Die obligatorische digitale Vitale-Smartphone-App, die im November 2025 eingeführt wurde, zwingt jede französische Apotheke, Klinik und jedes Krankenhaus zur Installation von NFC- oder QR-Code-Lesegeräten, um für Erstattungen berechtigt zu bleiben, und löst eine mehrjährige Erneuerungswelle in mehr als 21.000 Apotheken allein aus.

Krankenhäuser schichten QR-basierte Patientenanmeldungen und Zahlungen für Mahlzeiten vor Ort auf dieselbe Hardware, was die Terminal-Anzahl weiter erhöht. Das Gastgewerbe verzeichnet ebenfalls starke Dynamik, da Restaurants und Cafés den Tischservice mit tragbaren Terminals rationalisieren, die sich automatisch mit Cloud-POS-Suiten synchronisieren. Der Transportsektor, angetrieben durch kontaktlose Ticketing-Rollouts, rundet die Liste der schnell wachsenden Anwender ab und hält den französischen POS-Terminal-Markt klar auf vertikalspezifische Funktionssätze ausgerichtet.

Geografische Analyse

Die Nachfrage in Frankreich konzentriert sich auf Île-de-France, das die dichteste Einzelhandelspräsenz des Landes, das größte Verkehrsnetz und die Hauptsitze der führenden Acquirer beherbergt. Die frühe Einführung von SoftPOS und digitalen ID-Initiativen in der Region beschleunigt die Hardware-Erneuerungszyklen. Auvergne-Rhône-Alpes belegt den zweiten Platz, gestützt durch Tourismusströme nach Lyon und in die Alpenresorts, wo Gastgewerbebetriebe mobile Terminals für die Tischabwicklung einsetzen. Provence-Alpes-Côte d'Azur folgt, wobei Luxuseinzelhandel und Kreuzfahrthafen-Volumina Premium-Android-Terminal-Einsätze aufrechterhalten.

Die Korridore Grand Est und Hauts-de-France zeigen moderates Wachstum, angetrieben durch grenzüberschreitenden Handel mit Deutschland bzw. Belgien, was Händler dazu veranlasst, Multi-Währungs-Geldbörsen und dynamische Währungsumrechnung zu unterstützen. Okzitanien und Nouvelle-Aquitaine verzeichnen Aufschwünge, die durch Agrarlebensmittelgenossenschaften angetrieben werden, die Bauernmarktverkäufe über kostengünstige SoftPOS-Apps digitalisieren. Bretagne und Normandie hinken aufgrund eines höheren Anteils bargeldabhängiger Kleinstunternehmen hinterher, obwohl Verkehrspilotprojekte wie das Titre-Unique-Programm von Worldline künftiges Potenzial signalisieren.

Korsika und die Überseedepartements stellen Nischenmöglichkeiten dar, bei denen Acquirer Satellitenkonnektivität mit robusten Wireless-Terminals bündeln, um lückenhaftes Breitband zu überwinden. Insgesamt bestimmen städtische Dichte, Tourismusintensität und regionale Subventionsprogramme für die Digitalisierung das Tempo des Hardware-Austauschs und schaffen ein vielschichtiges Nachfrageprofil im französischen POS-Terminal-Markt.

Wettbewerbslandschaft

Der französische POS-Terminal-Markt ist mäßig konzentriert: Die drei führenden Anbieter – Ingenico, Verifone und PAX Technology – halten zusammen rund 60 % Marktanteil, während ein langer Schwanz regionaler Spezialisten vertikale Mikronischen bedient. Der Wettbewerb verschärfte sich im Jahr 2025, als SoftPOS-Neueinsteiger wie Apple Tap to Pay, Worldline, SumUp und Zettle die Einstiegskosten senkten und Umsatzpools von Hardware-Margen auf Transaktionsgebühren verlagerten. Die etablierten Anbieter reagierten mit modularen Android-Geräten, höheren Recyclingmaterial-Schwellenwerten und Cloud-Orchestrierungsplattformen wie Ingenico Manage 360, die Wartungskosten um 40 % reduzieren.

Zertifizierungsagilität entwickelt sich zu einem Wettbewerbsvorteil. Newlands frühe PCI PTS POI 7.0-Akkreditierung und Castles' Compliance-Whitepaper positionieren beide für audit-getriebene Erneuerungsgeschäfte, insbesondere da ANSSI kryptoagile Firmware vor Post-Quanten-Fristen fordert. Partnerschaften spielen ebenfalls eine Rolle: Verifones biometrische Kooperation mit PopID integriert Altersverifizierung am Terminal und umgeht damit die Einschränkungen der CNIL für eigenständige KI-Kameras, während der Rollout von Castles und nexo in 7.000 TotalEnergies-Tankstellen den Wert offener Standardstacks unterstreicht.

Die Markteintrittsbarrieren bleiben moderat, da Mietfinanzierung, White-Label-SoftPOS und Android-Entwickler-Ökosysteme die Markteinführungszeit verkürzen. Dennoch steigen die Wechselkosten, sobald Händler Treueprogramm-, Bestands- und Analyse-Apps integrieren, was Verlängerungen zugunsten etablierter Anbieter neigt, die Geräte-APIs abwärtskompatibel halten. Nachhaltigkeitsgewichtung in Einzelhandelsausschreibungen verschafft Lieferanten einen Vorteil, die recycelte Kunststoffe zertifizieren, den Leerlaufstromverbrauch senken und Rücknahmeprogramme betreiben. Insgesamt wird erwartet, dass der französische POS-Terminal-Markt ein Schlachtfeld zwischen Hardware-Anbietern, die den Software-Stack aufwärts bewegen, und Fintech-Neueinsteigern, die die Akzeptanz zur Ware machen wollen, bleibt.

Marktführer im französischen POS-Terminal-Markt

Diebold Nixdorf

Zettle (Paypal)

PAX Technology

Ingenico Group SA (Worldline)

SumUp Payments Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Castles Technology veröffentlichte sein Whitepaper „POS-Compliance im Jahr 2026”, das den Bedarf an Firmware-Verzweigungen unter neuen EU-Vorschriften darlegt.

- Oktober 2025: Die Europäische Zentralbank veröffentlichte einen Fortschrittsbericht zum digitalen Euro, der kryptoagile Terminal-Upgrades erfordern wird.

- September 2025: Ingenico stellte Manage 360 vor, eine Cloud-Geräteverwaltungssuite, die Einsparungen von 40 % bei Wartungskosten verspricht.

- Juli 2025: SumUp brachte sein All-in-One-Terminal für 199 EUR (226 USD) mit 0,9 % Kartengebühren auf den Markt.

Berichtsumfang des französischen POS-Terminal-Markts

Der Bericht über den französischen POS-Terminal-Markt ist segmentiert nach Zahlungsannahmemodus (kontaktbasiert, kontaktlos), POS-Typ (stationäre Point-of-Sale-Systeme, mobile und tragbare Point-of-Sale-Systeme), Endnutzerbranche (Einzelhandel, Gastgewerbe, Gesundheitswesen, Transport und Logistik, sonstige Endnutzerbranchen) und Geografie (Frankreich). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kontaktbasiert |

| Kontaktlos |

| Stationäre Point-of-Sale-Systeme |

| Mobile und tragbare Point-of-Sale-Systeme |

| Einzelhandel |

| Gastgewerbe |

| Gesundheitswesen |

| Transport und Logistik |

| Sonstige Endnutzerbranchen |

| Nach Zahlungsannahmemodus | Kontaktbasiert |

| Kontaktlos | |

| Nach POS-Typ | Stationäre Point-of-Sale-Systeme |

| Mobile und tragbare Point-of-Sale-Systeme | |

| Nach Endnutzerbranche | Einzelhandel |

| Gastgewerbe | |

| Gesundheitswesen | |

| Transport und Logistik | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die erwartete durchschnittliche jährliche Wachstumsrate für französische POS-Terminals zwischen 2026 und 2031?

Der französische POS-Terminal-Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,76 % wachsen.

Welcher Zahlungsannahmemodus wächst am schnellsten?

Kontaktlose Systeme wachsen mit einer CAGR von 7,43 % und übertreffen damit kontaktbasierte Geräte.

Warum ist das Gesundheitswesen das am schnellsten wachsende Segment?

Der landesweite Rollout der digitalen Vitale-Smartphone-App schreibt NFC- oder QR-fähige Lesegeräte in Apotheken und Kliniken vor und treibt eine CAGR von 7,27 % für Terminals im Gesundheitswesen an.

Wie wirken sich SoftPOS-Lösungen auf die Hardware-Nachfrage aus?

SoftPOS- und Tap-to-Pay-Apps beseitigen anfängliche Gerätekosten, senken die Gesamtbetriebskosten um bis zu 50 % und erweitern die Akzeptanz unter 3,9 Millionen französischen KMU.

Welche regulatorischen Fristen sollten Händler beachten?

Zu den wichtigsten Terminen gehören die NF525-Drittanbieter-Zertifizierung bis zum 1. März 2026 und die vollständige PCI-DSS-v4.0-Compliance, die seit 2024 bereits in Kraft ist.

Welche Unternehmen führen den Markt heute an?

Ingenico, Verifone und PAX Technology halten zusammen rund 60 % Marktanteil, während SumUp, Zettle und Apple Tap to Pay neuen Wettbewerbsdruck erzeugen.

Seite zuletzt aktualisiert am: