Größe und Marktanteil des vietnamesischen Quick-Commerce-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

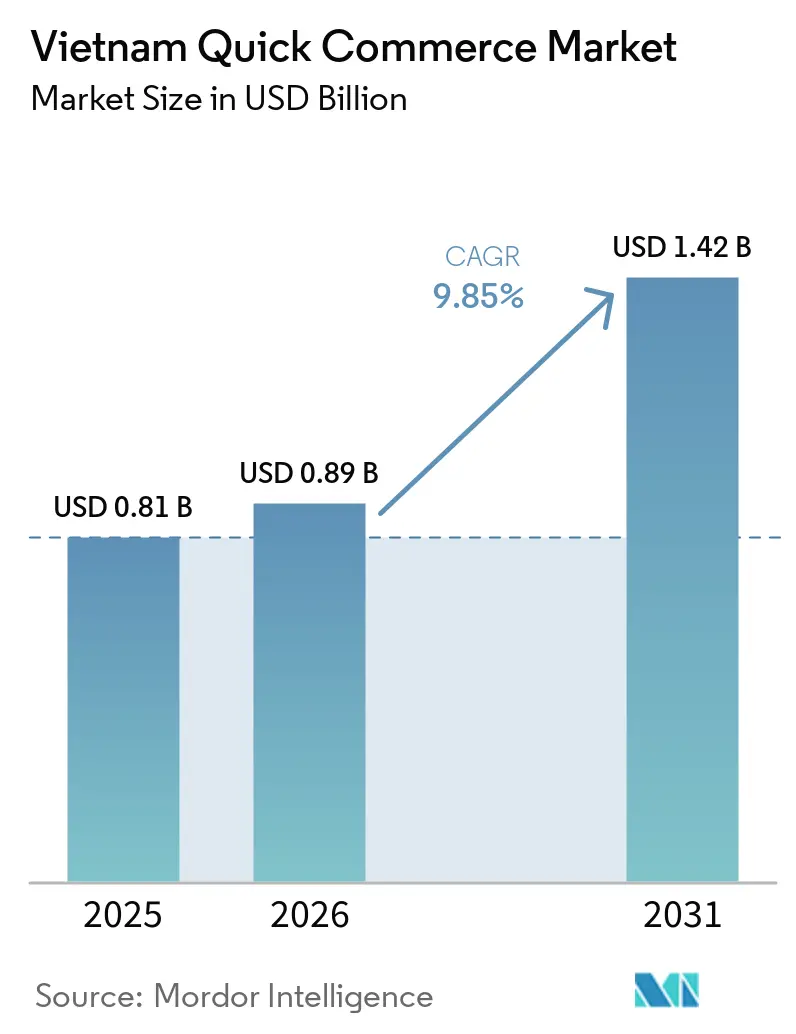

| Marktgröße im Basisjahr (2025) | 0.81 Milliarden US-Dollar |

| Marktgröße (2026) | 0.89 Milliarden US-Dollar |

| Marktgröße (2031) | 1.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.85% CAGR |

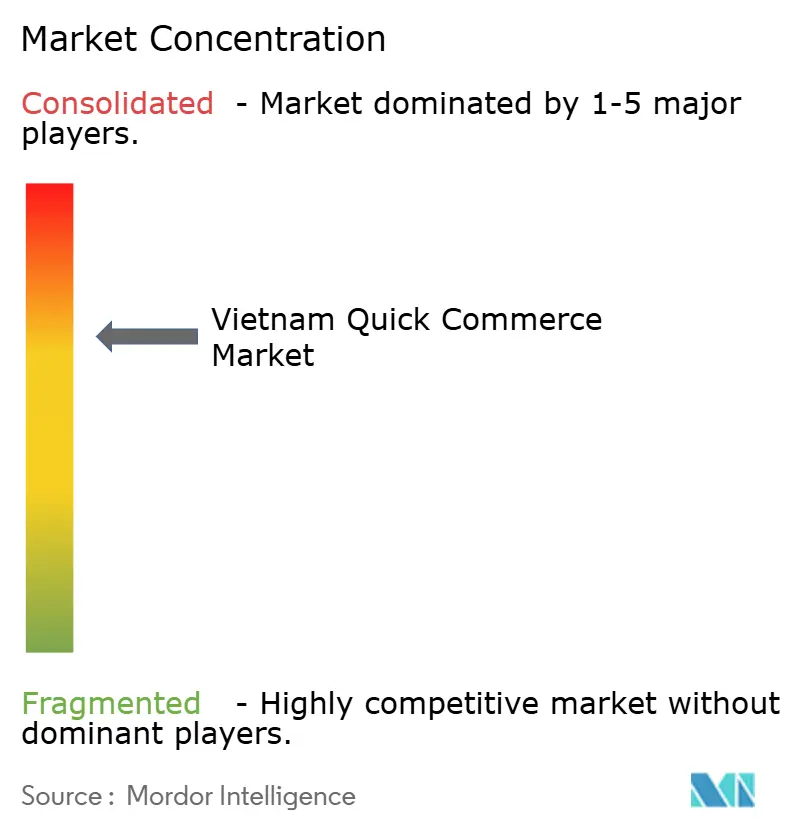

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Quick-Commerce-Markts von Mordor Intelligence

Die Größe des vietnamesischen Quick-Commerce-Markts wurde im Jahr 2025 auf 0,81 Milliarden USD geschätzt und soll von 0,89 Milliarden USD im Jahr 2026 auf 1,42 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,85 % während des Prognosezeitraums (2026–2031). Ein anhaltender Boom bei mobilen Geldbörsen, die Eröffnung von Dark Stores und unterstützende Maßnahmen des Ministeriums für Industrie und Handel gestalten den vietnamesischen Quick-Commerce-Markt zu einem festen Bestandteil des städtischen Alltags um. Plattformen verarbeiten heute hochfrequente Bestellungen, die in den Abendspitzen alle drei bis fünf Minuten eingehen, und der durchschnittliche Warenkorb weist bereits 15 % bis 20 % höhere Ausgaben auf als herkömmliche E-Commerce-Kassenvorgänge. Lebensmittelabonnements dominieren das Wiederholungsvolumen, doch Frischprodukte holen auf, da Investitionen in die Kühlkette die Verderbraten senken. Gleichzeitig beschleunigen provisionsintensive Plattformökonomien die vertikale Integration durch Einzelhandelskonzerne, die ihre Margen schützen wollen, während preissensible Haushalte in Städten der zweiten Reihe die geografische Expansion vorantreiben und die Kostendisziplin auf der letzten Meile auf die Probe stellen.

Wichtigste Erkenntnisse des Berichts

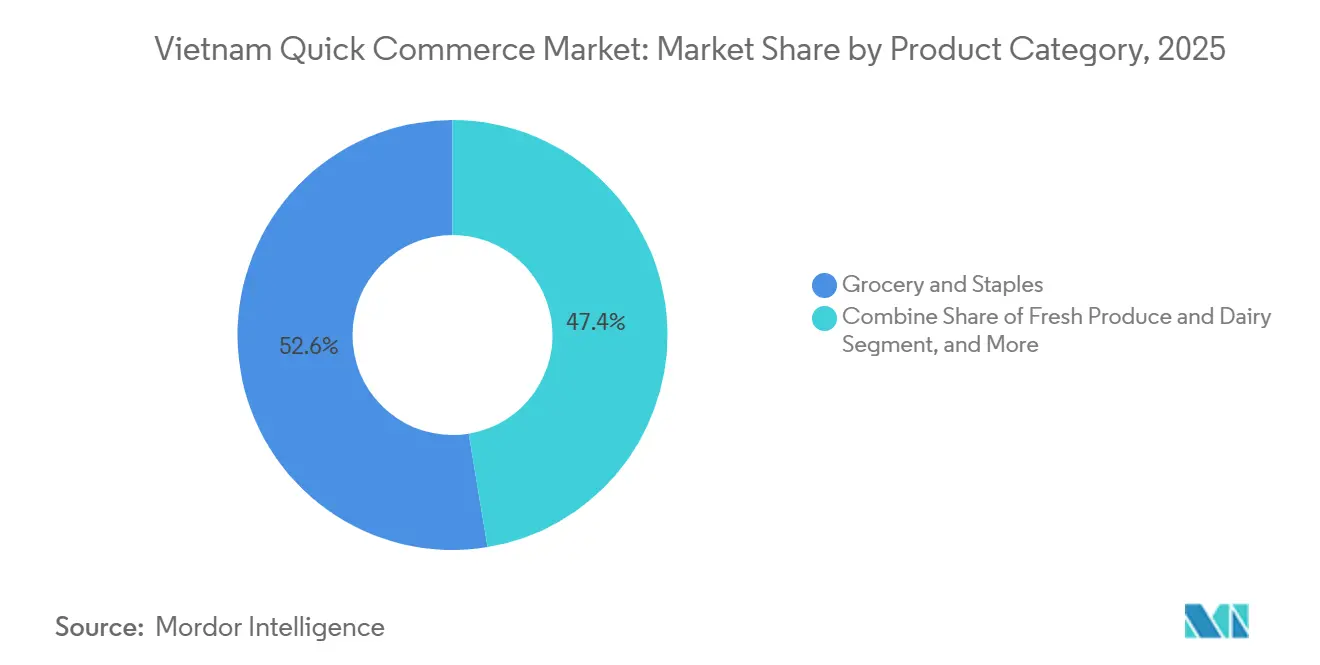

- Nach Produktkategorie führten Lebensmittel und Grundnahrungsmittel mit einem Marktanteil von 52,61 % am vietnamesischen Quick-Commerce-Markt im Jahr 2025, während Frischprodukte und Milchprodukte bis 2031 voraussichtlich mit einer CAGR von 9,92 % wachsen und damit das am schnellsten wachsende Segment darstellen.

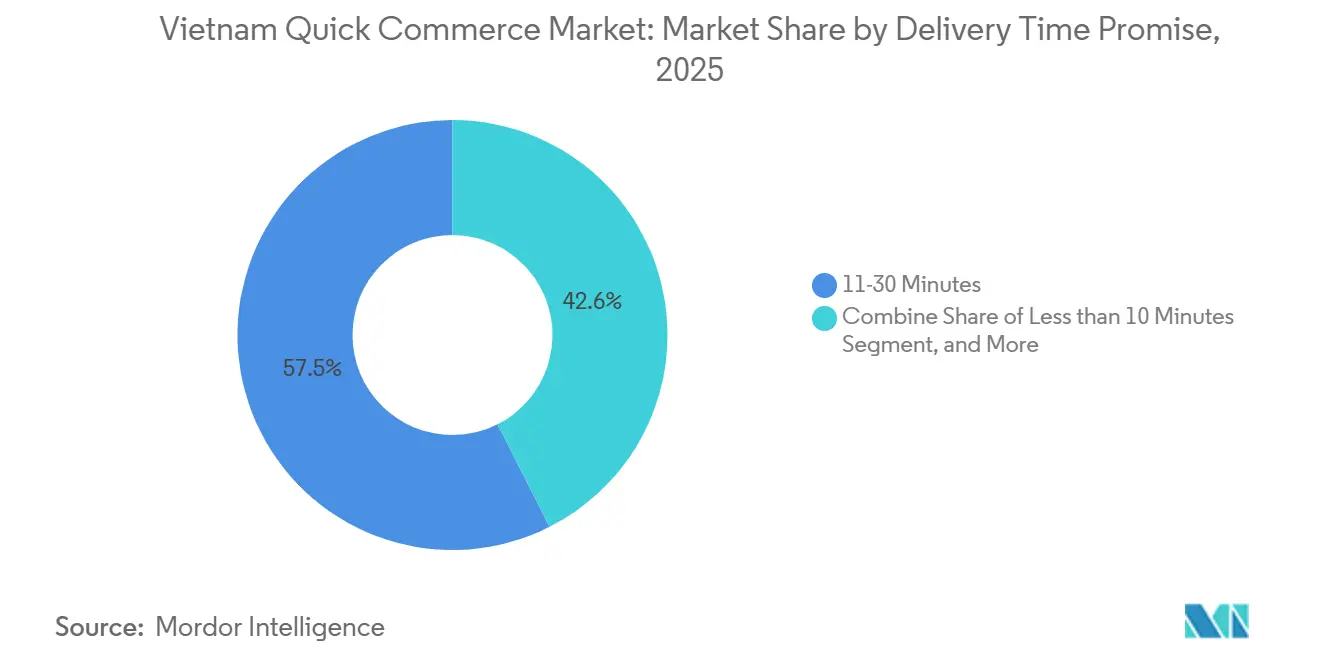

- Nach Lieferzeitversprechen entfiel auf das Fenster von 11–30 Minuten im Jahr 2025 ein Marktanteil von 57,45 % am vietnamesischen Quick-Commerce-Markt und bleibt der operative Süßpunkt, während für weniger als 10 Minuten die höchste CAGR von 10,10 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im vietnamesischen Quick-Commerce-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartiger Anstieg der Nutzung mobiler Geldbörsen in städtischen Gebieten Vietnams | +2.1% | Metropolen der ersten Kategorie, Ausweitung auf Städte der zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Hyper-Convenience unter Konsumenten der Generation Z | +1.8% | National, am stärksten in den wichtigsten Metropolen | Mittelfristig (2–4 Jahre) |

| Wachstum inländischer Dark-Store-Netzwerke, unterstützt durch Einzelhandelskonzerne | +1.5% | Erste Kategorie, selektiv zweite Kategorie | Mittelfristig (2–4 Jahre) |

| Anreize des staatlichen E-Commerce-Fahrplans bis 2026 | +1.2% | National | Langfristig (≥ 4 Jahre) |

| Integration von Embedded Finance zur Steigerung des durchschnittlichen Warenkorbwerts | +0.9% | Einkommensstarke städtische Bezirke | Kurzfristig (≤ 2 Jahre) |

| Ausbau von 24/7-Mikro-Fulfillment-Zentren in dicht besiedelten Bezirken | +0.8% | Kernbezirke von Hanoi und Ho-Chi-Minh-Stadt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz städtischer Millennials für hyper-lokale Einkaufsmodelle

MoMo verfügt derzeit über mehr als 30 Millionen aktive Nutzer und demonstriert damit seine starke Präsenz im Markt für digitale Zahlungen. Im Jahr 2025 verzeichneten QR-Code-Zahlungen ein signifikantes Wachstum von 128 %, was die zunehmende Verbreitung dieser Zahlungsmethode unterstreicht. Dieses Wachstum hat reibungslose und effiziente Kassenvorgänge ermöglicht, die sich positiv auf Unternehmen ausgewirkt haben, indem sie höhere durchschnittliche Bestellwerte fördern und Wiederholungskäufe begünstigen. Digitale Zahlungsplattformen wie ShopeePay und GrabPay, die Wallet-APIs integriert haben, haben die Warenkorbabbruchraten erfolgreich gesenkt. Diese Verbesserung ist darauf zurückzuführen, dass 87 % der städtischen Käufer über verknüpfte Bankkonten verfügen, was ein bequemeres und integriertes Zahlungserlebnis ermöglicht.[1]Staatsbank von Vietnam, "Bericht über digitales Banking und Zahlungsinfrastruktur 2025," sbv.gov.vn

Steigende Nachfrage nach Hyper-Convenience unter Konsumenten der Generation Z

In Vietnam kaufen derzeit rund 19 Millionen Konsumenten der Generation Z wöchentlich online ein, mit einer Beteiligungsquote von 65 %. Diese demografische Gruppe hat ihren Fokus von der Preissensibilität auf die Priorisierung der Liefergeschwindigkeit verlagert, was einen bemerkenswerten Wandel in der traditionell preisgetriebenen Einzelhandelskultur des Landes signalisiert. Gleichzeitig ist der mobile Datenverbrauch erheblich gestiegen und erreicht durchschnittlich 12 GB pro Monat. Dieser Anstieg der Datennutzung hat die Einführung von Quick-Commerce-Anwendungen begünstigt, die kuratierte Sortimente von rund 2.000 Artikelnummern anbieten. Diese optimierten Sortimente sind darauf ausgelegt, die Entscheidungsmüdigkeit der Verbraucher zu reduzieren und gleichzeitig Impulskäufe zu fördern, wodurch die Online-Einzelhandelslandschaft in Vietnam neu gestaltet wird.[2]Milieu Insights, "Umfrage zum Einkaufsverhalten vietnamesischer Verbraucher 2025," milieuinsight.com

Wachstum inländischer Dark-Store-Netzwerke, unterstützt durch Einzelhandelskonzerne

In den ersten zwei Monaten des Jahres 2026 eröffnete WinCommerce, eine Tochtergesellschaft der Masan Group, 145 Filialen im Kleinformat. Diese Filialen wurden strategisch in einem Radius von 10–15 Kilometern um dicht besiedelte Wohngebiete positioniert, um die Erreichbarkeit und den Komfort für die Verbraucher zu maximieren. Durch die Kontrolle über Dark Stores konnte der Einzelhändler erfolgreich Margen im Groß- und Einzelhandel sowie im Lieferbetrieb erzielen und so die Gesamtrentabilität steigern. Gleichzeitig hat Viettel Post in seinem neu errichteten Hub fortschrittliche Robotik eingesetzt und dabei eine bemerkenswerte Optimierung der Arbeitseffizienz von 91 % erreicht. Dieser technologische Fortschritt unterstreicht das Engagement des Unternehmens für operative Exzellenz und Kosteneffizienz.[3]Masan Group, "WinCommerce-Expansionsstrategie 2025–2026," masangroup.com

Anreize des staatlichen E-Commerce-Fahrplans bis 2026

Durch Entscheidung 1568 lenkt die Regierung strategisch Steueranreize und priorisiert beschleunigte Grundstücksgenehmigungen zur Unterstützung der Entwicklung von Fulfillment-Anlagen. Gleichzeitig führt das E-Commerce-Gesetz 2025 einen formalen Regulierungsrahmen für Livestreaming-Aktivitäten ein und schreibt eine obligatorische Registrierung für ausländische E-Commerce-Plattformen vor, die im Land tätig sind. Zusammen sollen diese Maßnahmen eine erhebliche Senkung der nationalen Logistikkosten um 10–15 % bewirken, und zwar deutlich vor dem Zieljahr 2028.

Anhaltend hohe Kosten der letzten Meile in Städten der zweiten und dritten Kategorie

In Da Nang, Can Tho und Hai Phong machen Lieferkosten 50–53 % der gesamten Logistikbudgets aus. Dieser erhebliche Aufwand ist in erster Linie auf die geringe Bestelldichte in diesen Regionen zurückzuführen, was die Kosten pro Liefereinheit erhöht. Darüber hinaus behindern Einschränkungen wie Lkw-Verbote den nächtlichen Nachschub und erschweren die Logistikprozesse zusätzlich. Diese Einschränkungen führen zu verlängerten Lieferzeiten, die häufig 45 Minuten überschreiten, und beeinträchtigen damit die Gesamteffizienz in der Lieferkette.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltend hohe Kosten der letzten Meile in Städten der zweiten und dritten Kategorie | -1.4% | Zweite und dritte Kategorie | Mittelfristig (2–4 Jahre) |

| Begrenzte Kühlketteninfrastruktur für Frischprodukte | -1.1% | Landesweit, besonders ausgeprägt in ländlichen Produktionszonen | Langfristig (≥ 4 Jahre) |

| Zunehmende Preiskriege, die die Bruttomargen komprimieren | -0.8% | National, am stärksten in der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei der Klassifizierung von Gig-Arbeitern | -0.6% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rentabilitätsherausforderungen aufgrund der anhaltenden Verbraucherpräferenz für Zahlung bei Lieferung.

Die Zahlung bei Lieferung bleibt trotz zunehmender bargeldloser Zahlungsmöglichkeiten bestehen und erzwingt zusätzliche Lieferversuche, Sicherheitsprotokolle und administrative Abstimmungen, die die Kosten der letzten Meile in die Höhe treiben. Die langsame Barrückgewinnung belastet das Betriebskapital und erschwert die Beschaffungszyklen für den Lagerbestand. Dekret Nr. 52/2024/ND-CP zielt darauf ab, die Akzeptanz digitaler Zahlungen durch strengere Standards für Zahlungsdienstleister zu erweitern, doch die Verhaltensbeharrlichkeit außerhalb der Städte der ersten Kategorie dämpft die kurzfristige Entlastung für Betreiber des vietnamesischen Quick-Commerce-Markts.

Begrenzte Kühlketteninfrastruktur für Frischprodukte

In Vietnam sind 90 % der 117 Kühllagerhäuser für die Lagerung von Meeresfrüchten und Fleisch vorgesehen, was nur begrenzte Kapazitäten für Frischprodukte lässt. Dieses Ungleichgewicht bei der Kühllagerzuweisung führt zu erheblichen Nachernteverlusten bei Frischprodukten, die auf 20–40 % geschätzt werden, was einem jährlichen finanziellen Verlust von bis zu 4 Milliarden USD entspricht. Um dieser Herausforderung zu begegnen, stehen Unternehmen in diesem Bereich vor einer kritischen Entscheidung: Entweder investieren sie in die Optimierung ihres eigenen Kühlfahrzeugbetriebs zur Reduzierung von Verderb, oder sie akzeptieren höhere Produktverluste, was sich direkt auf ihre Gewinnmargen und die operative Effizienz auswirkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Dominanz von Lebensmitteln trifft auf Beschleunigung bei Frischprodukten

Lebensmittel und Grundnahrungsmittel erzielten 2025 den größten Anteil an der Größe des vietnamesischen Quick-Commerce-Markts und festigten ihre Rolle als zuverlässige Anker für Wiederholungskäufe. Dennoch wird für Frischprodukte und Milchprodukte ein Wachstum mit einer CAGR von 9,92 % prognostiziert, angetrieben durch schrittweise Erweiterungen der Kühlkettenkapazität und Pilotprojekte zur 1-Stunden-Lieferung, die Verderb-Zeitfenster verkürzen. Snacks und Getränke profitieren von der Impulsnachfrage, die in Lieferfenstern unter 30 Minuten gedeiht, während Tierpflege bei wohlhabenden städtischen Tierhaltern ein zweistelliges Umsatzwachstum verzeichnet.

ShopeeMarts Einführung des 1-Stunden-Expressdienstes im ersten Quartal 2026, unterstützt durch Allianzen mit FamilyMart und Farmers Market, erzielte 99,5 % Fünf-Sterne-Bewertungen und bestätigt, dass die Wahrnehmung von Frische die Kundenbindung verbessert. JioMart Vietnams 30-Minuten-Service unterbietet Marktführer bei Mindestwarenkorbwerten und verschärft den Wettbewerb im vietnamesischen Quick-Commerce-Markt. Elektronik und Zubehör weisen zwar noch längere Entscheidungszyklen auf, doch die Same-Day-Übergabe über AEONs Omnichannel-System hält die Kategorie im Convenience-Spiel.

Nach Lieferzeitversprechen: Mittlere Zeitfenster dominieren, ultraschnelle Lieferung gewinnt an Dynamik

Mit einem Anteil von 57,45 % im Jahr 2025 eignet sich das Fenster von 11–30 Minuten für die Routenökonomie der Flotte und die Toleranzschwellen der Kunden und sichert den größten Anteil an der Größe des vietnamesischen Quick-Commerce-Markts in den Metropolen. Weniger als 10 Minuten gewinnt mit einer prognostizierten CAGR von 10,10 % an Fahrt, da sich dichte Mikro-Fulfillment-Netze in Bezirk 1, Bezirk 3 und Ba Dinh bilden, obwohl die Kosten unter 20 Minuten stark ansteigen.

GrabMarts mit erneuerbaren Energien betriebene Hubs bieten 30-Minuten-Garantien, und Xanh SM Ngons Versprechen ohne Bündelung verkauft eine 1-zu-1-Lieferprämie an zeitknappe Haushalte. Umgekehrt behält die Option von 31–60 Minuten ihre Relevanz für Getränke in großen Mengen und Reinigungsmittel, bei denen das Gewicht und nicht die Geschwindigkeit die wirtschaftliche Schwelle bestimmt.

Geografische Analyse

Metropolen der ersten Kategorie, angeführt von Ho-Chi-Minh-Stadt und Hanoi, dominieren den Markt und werden voraussichtlich während des Prognosezeitraums ein stetiges Wachstum aufrechterhalten. Diese Städte zeichnen sich durch eine hohe Bevölkerungsdichte und eine starke Verbrauchernachfrage nach Quick-Commerce-Diensten aus. Wichtige Bezirke in diesen Metropolen tragen erheblich zum nationalen Umsatz bei, da Haushalte häufig mehrere wöchentliche Nachfüllbestellungen aufgeben. In Hanoi profitieren Gebiete wie das Alte Viertel und Ba Dinh von einer hohen Dark-Store-Dichte, unterstützt durch eine fortschrittliche Logistikinfrastruktur, die schnelle Lieferungen bis an die Haustür ermöglicht. Die Kombination aus städtischer Bequemlichkeit und effizienten Lieferkettennetzwerken macht Metropolen der ersten Kategorie zu den primären Treibern des Quick-Commerce-Markts.

Städte der zweiten Kategorie, darunter Da Nang, Can Tho und Hai Phong, werden voraussichtlich in einem schnelleren Tempo wachsen. Diese Städte erleben eine wachsende Akzeptanz von Quick-Commerce-Diensten aufgrund zunehmender Urbanisierung und steigender verfügbarer Einkommen. Frühe Einführungen durch wichtige Marktteilnehmer zeigten eine erhebliche Nachfrage, obwohl Herausforderungen wie niedrigere Bestellwerte und höhere Lieferkosten die Rentabilität weiterhin beeinträchtigen. Lokale Einschränkungen, darunter enge Gassen, Lkw-Verbote und Kühlkettenbeschränkungen, erfordern Lagerbestandspuffer und erhöhen den Betriebskapitalbedarf. Trotz dieser Herausforderungen haben Städte der zweiten Kategorie ein starkes Wachstumspotenzial, da sich Infrastruktur und operative Effizienz verbessern.

Städte der dritten Kategorie und kleinere Regionen bleiben eine langfristige Chance und tragen einen kleineren Anteil zum Markt bei. Diese Gebiete zeichnen sich durch eine geringere Bevölkerungsdichte und einen eingeschränkten Zugang zu Quick-Commerce-Diensten aus, was sie zu einem herausfordernden, aber vielversprechenden Segment macht. Hybride Convenience-Formate mit erweiterten Lieferfenstern werden in ländlichen Gebieten getestet, um spezifische regionale Bedürfnisse zu erfüllen. Fortschritte in der automatisierten Logistik verkürzen auch die Vorlaufzeiten zwischen Städten und verbessern die Machbarkeit des Dienstes in diesen Regionen. Da die 5G-Abdeckung und die Smartphone-Durchdringung in den kommenden Jahren zunehmen, wird erwartet, dass der Quick-Commerce-Markt in Vietnam eine breitere nationale Präsenz erreicht und Chancen in unterversorgten Gebieten erschließt.

Wettbewerbslandschaft

ShopeeFood und GrabFood dominierten den vietnamesischen Quick-Commerce-Markt im Jahr 2025 mit jeweils gleichem Anteil, nachdem die Wettbewerber Baemin, Gojek und Loship ausgeschieden waren. Ihre Provisionsstruktur, die eine prozentuale Gebühr zusammen mit Werbekosten umfasst, wirkt sich erheblich auf die Margen der Händler aus. Dies hat Einzelhändler dazu veranlasst, die vertikale Integration als Strategie zu erkunden, um die Rentabilität zurückzugewinnen und die Abhängigkeit von Drittanbieterplattformen zu reduzieren. Der Abgang wichtiger Wettbewerber hat den Markt weiter konsolidiert und diesen beiden Akteuren ermöglicht, ihre Stellung zu festigen. Die hohen Provisionsraten stellen jedoch weiterhin eine Herausforderung für kleinere Händler dar und drängen sie zur Innovation oder Zusammenarbeit, um den Betrieb aufrechtzuerhalten.

WinCommerce reagierte mit einer raschen Erweiterung seines Netzwerks und eröffnete Anfang 2026 eine erhebliche Anzahl neuer Filialen, was die Skalierbarkeit eines eigenen Fulfillment-Modells demonstriert. Diese aggressive Expansion unterstreicht das Engagement des Unternehmens, seine Marktpräsenz zu erhöhen und der wachsenden Verbrauchernachfrage gerecht zu werden. Bach Hoa Xanh erzielte 2025 ein erhebliches Umsatzwachstum und verfolgt aggressiv eine weitere Expansion, um seine Marktposition zu festigen. Unterdessen nutzt Xanh SM Ngon eine vollelektrische Flotte, um sich durch umweltfreundliche Lieferung und Direktvertrieb an Verbraucher abzuheben. Diese Strategien unterstreichen die Bedeutung von Nachhaltigkeit und operativer Effizienz für die Erlangung eines Wettbewerbsvorteils.

Chancen bestehen weiterhin in der Kühlkettenlogistik, da nur ein kleiner Teil der Lagerkapazität für Frischprodukte vorgesehen ist, was Potenzial für Plattformen schafft, die bereit sind, in gekühlte Mikro-Fulfillment-Zentren zu investieren. Das Fehlen einer ausreichenden Kühlketteninfrastruktur stellt eine erhebliche Lücke dar, die innovative Akteure schließen können, um ungedeckte Nachfrage zu erschließen. Robotik verändert auch den Markt, wobei Viettel Post erhebliche Einsparungen beim Personalaufwand erzielt und GHN die Effizienz der Paketverarbeitung verbessert. Diese Fortschritte in der Automatisierung gestalten operative Modelle um und signalisieren, dass Technologie eine entscheidende Rolle bei der Bestimmung des langfristigen Erfolgs im vietnamesischen Quick-Commerce-Markt spielen wird. Unternehmen, die Innovation und Infrastrukturentwicklung priorisieren, werden voraussichtlich als Marktführer in dieser sich entwickelnden Landschaft hervorgehen.

Marktführer der vietnamesischen Quick-Commerce-Branche

Grab Holdings Inc.

ShopeeFood (Sea Ltd.)

GoJek Group

Tiki Corporation

Loship JSC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Die Mobile World Investment Corporation, Vietnams führender Einzelhändler, führte offiziell seine Lebensmittelkette Bach Hoa Xanh in Hanoi ein und trat damit in einen der wettbewerbsintensivsten Verbrauchermärkte des Landes ein. Die erste Filiale, die sich im Dorf Yen Tang der Gemeinde Da Phuc am Stadtrand von Hanoi befindet, ist strategisch in der Nähe der Provinz Bac Ninh positioniert, wo der Einzelhändler derzeit 12 Filialen betreibt.

- März 2026: WinCommerce kündigte an, in diesem Jahr 1.000–1.500 neue Filialen zu eröffnen, um der Masan Group dabei zu helfen, einen Einzelhandelsgewinn von 40 Millionen USD zu erzielen.

- März 2026: Shopee stellte ShopeeMart in Ho-Chi-Minh-Stadt und Hanoi mit 1-Stunden-Lebensmittellieferung vor, die in 60 Tagen 99,5 % Fünf-Sterne-Bewertungen erzielte.

- Februar 2026: Das Netzwerk von WinCommerce erreichte 4.737 Filialen und erzielte in den ersten zwei Monaten einen Umsatz von 7,9 Billionen VND (316 Millionen USD), was einem Anstieg von 32,2 % im Jahresvergleich entspricht.

Berichtsumfang des vietnamesischen Quick-Commerce-Markts

Der vietnamesische Quick-Commerce-Markt bezieht sich auf das schnell wachsende Segment der Einzelhandels- und E-Commerce-Branche, das sich auf die ultraschnelle Lieferung von Konsumgütern konzentriert, typischerweise innerhalb von 30 Minuten bis wenigen Stunden, unter Nutzung technologiegetriebener Plattformen, lokalisierter Lagerhäuser und effizienter Logistiknetzwerke.

Der Bericht zum vietnamesischen Quick-Commerce-Markt ist segmentiert nach Produktkategorie (Lebensmittel und Grundnahrungsmittel, Frischprodukte und Milchprodukte, Snacks und Getränke, Körperpflege und rezeptfreie Arzneimittel, Haus- und Reinigungsbedarf, Elektronik und Zubehör, Tierpflege, Blumen und Geschenke sowie weitere Produktkategorien) sowie nach Lieferzeitversprechen (weniger als 10 Minuten, 11–30 Minuten, 31–60 Minuten und mehr). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milchprodukte |

| Snacks und Getränke |

| Körperpflege und rezeptfreie Arzneimittel |

| Haus- und Reinigungsbedarf |

| Elektronik und Zubehör |

| Tierpflege |

| Blumen und Geschenke |

| Weitere Produktkategorien |

| Weniger als 10 Minuten |

| 11–30 Minuten |

| 31–60 Minuten und mehr |

| Nach Produktkategorie | Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milchprodukte | |

| Snacks und Getränke | |

| Körperpflege und rezeptfreie Arzneimittel | |

| Haus- und Reinigungsbedarf | |

| Elektronik und Zubehör | |

| Tierpflege | |

| Blumen und Geschenke | |

| Weitere Produktkategorien | |

| Nach Lieferzeitversprechen | Weniger als 10 Minuten |

| 11–30 Minuten | |

| 31–60 Minuten und mehr |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der vietnamesische Quick-Commerce-Markt derzeit und welches Wachstum wird bis 2031 erwartet?

Die Größe des vietnamesischen Quick-Commerce-Markts beträgt 0,89 Milliarden USD im Jahr 2026 und soll bis 2031 auf 1,42 Milliarden USD anwachsen, was einer CAGR von 9,85 % im Zeitraum 2026–2031 entspricht.

Welche Produktkategorie wächst innerhalb des vietnamesischen Quick-Commerce-Bereichs am schnellsten?

Frischprodukte und Milchprodukte sind das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 9,92 % bis 2031 und übertreffen damit den Gesamtmarkt.

Wie schnell nehmen Städte der zweiten Kategorie Quick-Commerce-Formate an?

Städte der zweiten Kategorie wie Da Nang, Can Tho und Hai Phong werden voraussichtlich zwischen 2026 und 2031 eine CAGR von 10,45 % verzeichnen, da die Abdeckung zunimmt und die verfügbaren Einkommen steigen.

Wer dominiert derzeit die vietnamesischen Quick-Commerce-Plattformen?

ShopeeFood und GrabFood halten zusammen einen Marktanteil von 96 % und bestätigen damit eine hochkonzentrierte Wettbewerbslandschaft.

Welches Lieferfenster zieht das höchste Bestellvolumen an?

Das Versprechen von 11–30 Minuten entfiel 2025 auf 57,45 % der Ausgaben und ist damit die beliebteste Liefergeschwindigkeit unter vietnamesischen Nutzern.

Was ist der größte Enabler hinter der steigenden Konversionsrate beim digitalen Checkout?

Der explosionsartige Anstieg der Nutzung mobiler Geldbörsen – mit inzwischen über 30 Millionen aktiven Nutzern – beseitigt Zahlungsreibungspunkte und erhöht die Wiederholungskaufrate, insbesondere bei Konsumenten der Generation Z.

Seite zuletzt aktualisiert am: