Größe und Marktanteil des philippinischen Quick-Commerce-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

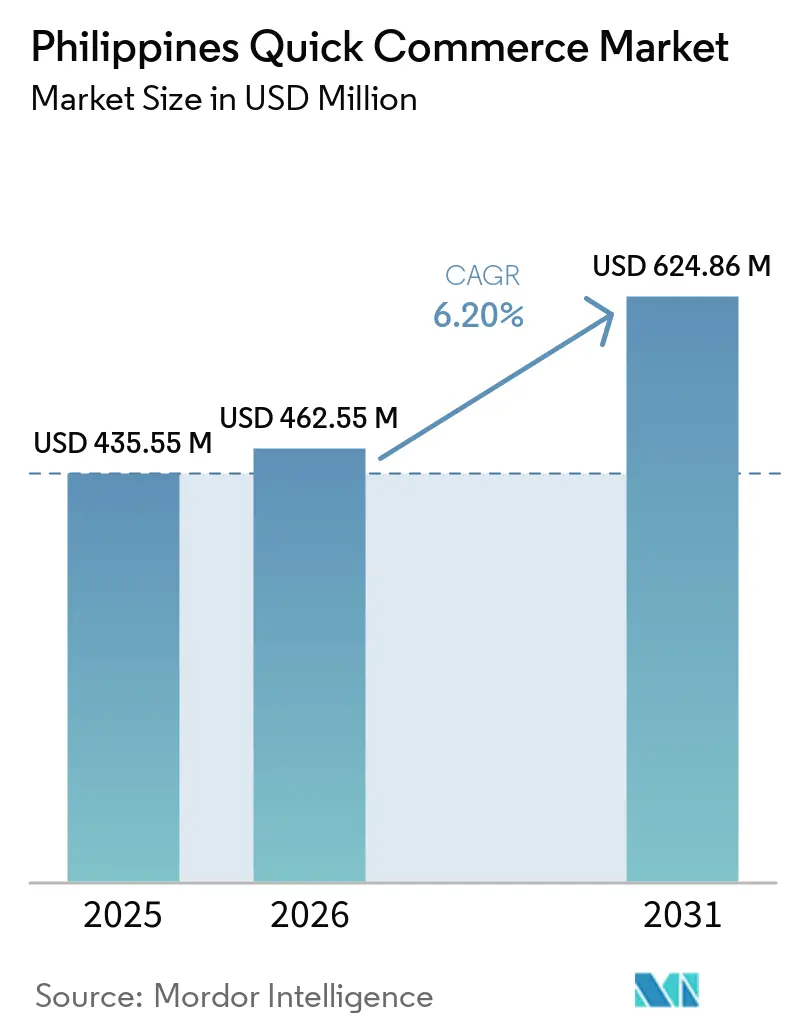

| Marktgröße im Basisjahr (2025) | 435.55 Millionen US-Dollar |

| Marktgröße (2026) | 462.55 Millionen US-Dollar |

| Marktgröße (2031) | 624.86 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des philippinischen Quick-Commerce-Marktes von Mordor Intelligence

Die Größe des philippinischen Quick-Commerce-Marktes wurde im Jahr 2025 auf 435,55 Millionen USD und im Jahr 2026 auf 462,55 Millionen USD geschätzt und soll bis 2031 einen Wert von 624,86 Millionen USD erreichen, bei einer CAGR von 6,20 % von 2026 bis 2031. Das Wachstum konzentriert sich auf dicht besiedelte städtische Korridore, in denen kurze Lieferradien, intensive Smartphone-Nutzung und häufige Convenience-Käufe Wiederholungsbestellungen begünstigen. Der Wandel hin zu digitalen Zahlungen hat einen Großteil der Kaufabwicklungsreibung beseitigt, die zuvor impulsgesteuerte Online-Lebensmittel- und Haushaltseinkäufe verlangsamte. Plattformbetreiber investieren gleichzeitig in Dark Stores und Einzelhandelspartnerschaften, was zeigt, dass sowohl die Kontrolle über die Auftragsabwicklung als auch eine schnelle geografische Reichweite in diesem Markt wichtig sind. Social Commerce verschärft den Wettbewerb, da Produktentdeckung und Kaufabschluss für einen großen Anteil jüngerer Käufer nun in derselben Benutzeroberfläche stattfinden. Kostendruck bleibt die wichtigste strukturelle Einschränkung, da die Lieferung auf der letzten Meile in überfüllten Städten nach wie vor teuer ist und dies begrenzt, wie stark Betreiber geschwindigkeitsbasierte Modelle skalieren können, ohne die Margen zu schwächen.

Wichtigste Erkenntnisse des Berichts

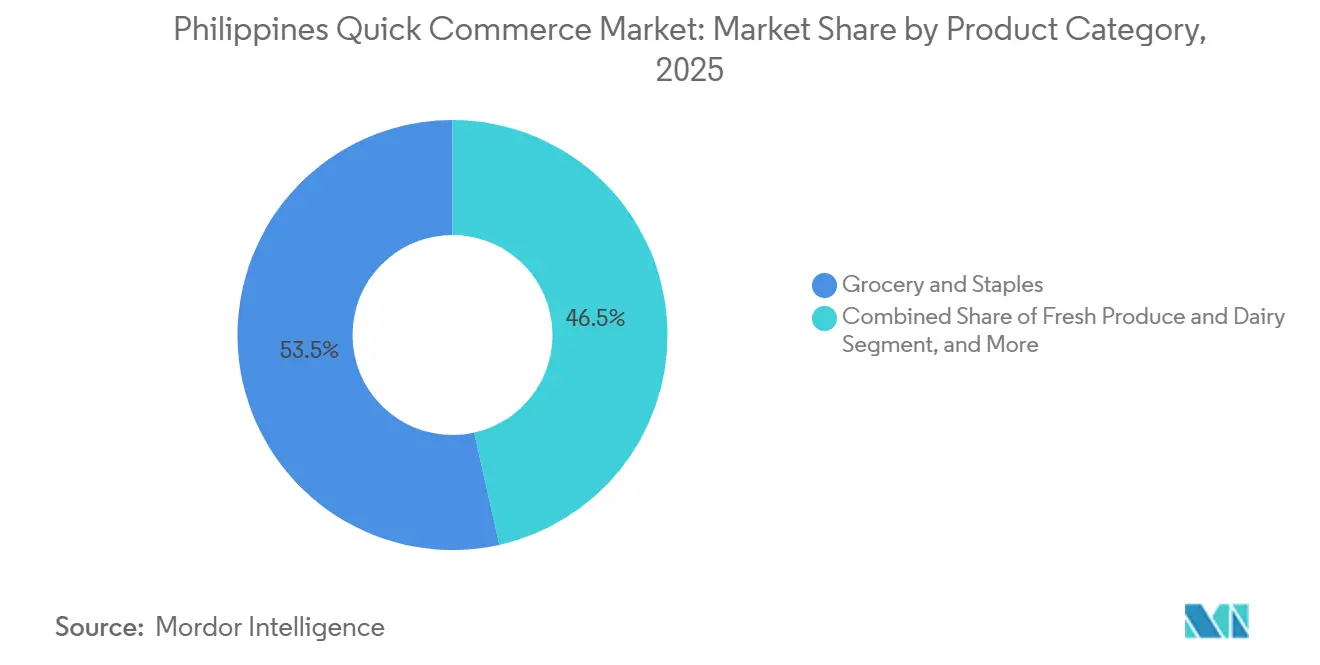

- Nach Produktkategorie entfielen im Jahr 2025 53,48 % des Marktanteils des philippinischen Quick-Commerce-Marktes auf Lebensmittel und Grundnahrungsmittel, während Tierpflege bis 2031 voraussichtlich mit einer CAGR von 6,56 % wachsen wird.

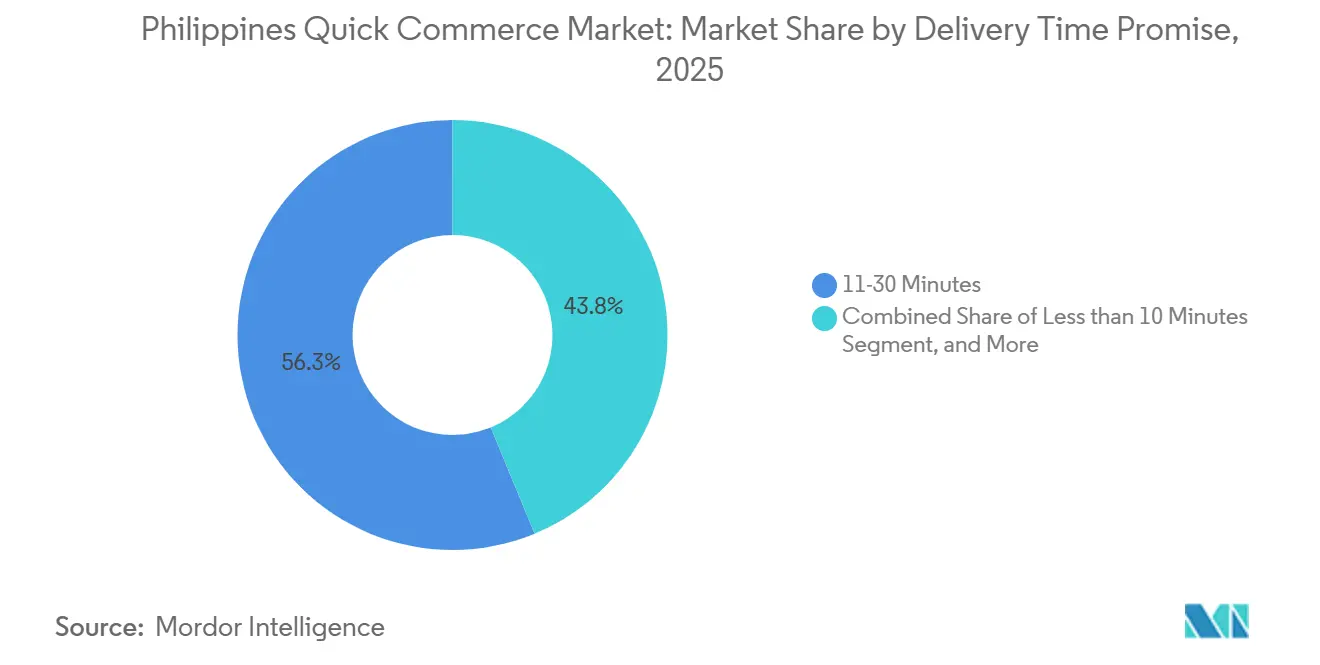

- Nach Lieferzeitversprechen entfiel im Jahr 2025 ein Anteil von 56,25 % des philippinischen Quick-Commerce-Marktes auf das Segment 11–30 Minuten, während das Segment unter 10 Minuten bis 2031 voraussichtlich mit einer CAGR von 6,88 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des philippinischen Quick-Commerce-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Urbanisierung von Metro Manila und Cebu steigert die Nachfrage | +1.4% | NCR, Metro Cebu, Großraum Manila | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung digitaler Geldbörsen und bargeldloser Zahlungen | +1.2% | National, mit Schwerpunkt in Metro Manila und Städten der Klasse I | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Dark-Store-Netzwerken durch wichtige Marktteilnehmer | +1.0% | Metro Manila, Cebu, Davao, Baguio, Pampanga | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen bei Generation Z und Millennials | +0.8% | Metropolen der Klasse I und Städte der Klasse II | Mittelfristig (2–4 Jahre) |

| Einführung von KI-gestützter Nachfrageprognose für Mikro-Fulfillment | +0.6% | Metro Manila, mit Ausstrahlungseffekten auf Cebu und Davao | Langfristig (≥ 4 Jahre) |

| Entstehung von Sari-Sari-Store-Aggregator-Partnerschaften | +0.5% | National, am stärksten in Regionen der Klassen II und III, einschließlich BARMM, Negros und Calabarzon | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Urbanisierung von Metro Manila und Cebu steigert die Nachfrage

Metro Manila erreichte laut der Volkszählung 2024 eine Einwohnerzahl von 14.001.751 und festigte damit seine Position als dichtestes Nachfragezentrum des Landes für schnelle Lieferdienste.[1]Manila Standard Business, „Bevölkerung von Metro Manila überschreitet 14-Millionen-Marke, Volkszählung 2024”, Manila Standard, manilastandard.net Die städtische Agglomeration Manila erreichte 2025 eine Bevölkerung von 24,7 Millionen Menschen, und der städtische Bevölkerungsanteil der Philippinen überschritt 55,8 % der nationalen Gesamtbevölkerung, was die Nachfrage weiterhin in Korridoren konzentriert, in denen eine schnelle Auftragsabwicklung leichter aufrechtzuerhalten ist. Im philippinischen Quick-Commerce-Markt verbessert diese Konzentration die Wirtschaftlichkeit von Dark Stores, da kleinere Einzugsgebiete mit derselben Fahrerbasis mehr Haushalte bedienen können. Dasselbe städtische Muster unterstützt auch eine höhere Bestellfrequenz, da Bewohner von Apartments und berufstätige Haushalte stärker auf convenience-orientierte Ergänzungskäufe angewiesen sind. Cebu bildet einen zweiten starken städtischen Knotenpunkt für den philippinischen Quick-Commerce-Markt, da führende Betreiber die Stadt bereits als Kernstadt für Skalierung und nicht als peripheren Expansionsmarkt betrachten.

Wachsende Verbreitung digitaler Geldbörsen und bargeldloser Zahlungen

Digitale Zahlungen machten im Jahr 2024 auf den Philippinen 57,4 % des gesamten monatlichen Einzelhandelstransaktionsvolumens und 59,0 % des Einzelhandelstransaktionswerts aus, was darauf hindeutet, dass das Land das Zielbandbreite der Regierung überschritten hat. InstaPay und PESONet verarbeiteten im Jahr 2025 PHP 24,7 Billionen (431 Milliarden USD), ein Anstieg von 42 % gegenüber PHP 17,42 Billionen (306,5 Milliarden USD) im Jahr 2024. Das Transaktionsvolumen von QR Ph im Bereich Person-zu-Händler stieg im Jahresvergleich um 1.315,9 %, was darauf hindeutet, dass QR-basierter Checkout nun Teil des regulären Einzelhandelsverhaltens und kein Nischenkanal mehr ist. Im philippinischen Quick-Commerce-Markt bedeutet dies, dass die Zahlungsadoption in städtischen Haushalten nicht mehr die größte Hürde darstellt und die Bestellfrequenz zu einem wichtigeren Hebel für das Wachstum des Bruttowarenwerts geworden ist.[2]Bangko Sentral ng Pilipinas, „PPDD-Zahlungsbulletin: Daten per Dezember 2025”, Bangko Sentral ng Pilipinas, bsp.gov.phGCash hatte im ersten Quartal 2025 94 Millionen registrierte Nutzer und verarbeitete täglich mehr als 18 Millionen Transaktionen, während E-Wallets im Jahr 2025 39 % der digitalen Transaktionen ausmachten und damit Karten übertrafen.

Ausbau von Dark-Store-Netzwerken durch wichtige Marktteilnehmer

Der philippinische Quick-Commerce-Markt wird zunehmend infrastrukturgetrieben, da Betreiber von der reinen Marktplatzbündelung zu einer engeren Kontrolle über Lagerbestand und Auftragsabwicklung übergehen. pandamart wechselte im März 2026 zu einem landesweiten 24/7-Dark-Store-Betrieb und aktivierte Knotenpunkte in Metro Manila, Baguio, Pampanga, Cebu und Davao. GrabMart weitete die Lebensmittellieferung im Mai 2025 auf mehr als 30 Robinsons-Easymart-Standorte aus, was die Reichweite in Luzon, den Visayas und Provinzstädten vergrößerte, ohne denselben Lageraufwand wie ein vollständig proprietäres Netzwerk zu erfordern. Asset-leichte Partnerschaften verbessern die Abdeckungsgeschwindigkeit, während Dark Stores eine bessere Kontrolle über Sortiment und Marge bieten, sodass die führenden Unternehmen im philippinischen Quick-Commerce-Markt effektiv beide Modelle gleichzeitig einsetzen. Dies erhöht die Eintrittsbarriere für kleinere Akteure, da die gleichzeitige Anpassung von Dichte und Sortiment Kapital, operative Disziplin und stadtspezifische Umsetzung erfordert, die schwer schnell aufzubauen sind.

Steigendes verfügbares Einkommen bei Generation Z und Millennials

Philippinische Verbraucher der Generation Z machten Mitte 2024 38 % der Bevölkerung aus, also 41 Millionen Menschen, und tätigten durchschnittlich 6 Online-Käufe pro Monat, wobei 92 % Mobiltelefone als primäres Kaufgerät nutzten und 53 % bargeldlose Zahlungen bevorzugten. Das Wachstum des Haushaltskonsums wurde für 2025 auf 4,5 % prognostiziert und soll 2026 auf 6,0 % ansteigen, wodurch die Gesamtausgaben auf PHP 13,9 Billionen (245 Milliarden USD) zu konstanten Preisen von 2010 steigen. Im philippinischen Quick-Commerce-Markt ist die Ausgabenbasis wichtig, weil jüngere Haushalte einen klaren Aufpreis für Bequemlichkeit, Liefergeschwindigkeit und App-basierte Produktentdeckung zahlen. Das Discovery-Commerce-Modell von TikTok verkürzte 2025 den Weg vom Stöbern zum Kaufabschluss für diese Gruppe, was impulsgesteuertere Warenkörbe in denselben Lieferkorridoren unterstützte, die von Schnellhandelsplattformen genutzt werden. Dieselbe Nachfrage ist am stärksten in Metropolen der Klasse I und Städten der Klasse II, wo Einkommenswachstum, Haushaltsgründung und mobile-first-Konsum sich im philippinischen Quick-Commerce-Markt gegenseitig verstärken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Logistikkosten auf der letzten Meile in überfüllten Städten | -0.7% | Metro Manila, städtischer Kern von Cebu City | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kühlketteninfrastruktur für Frischprodukte | -0.4% | National, mit akuten Lücken in den Visayas und Mindanao | Mittelfristig (2–4 Jahre) |

| Strenge stadtbezogene Verkehrsvorschriften und Lieferzeitfenster | -0.3% | Metro Manila, einschließlich MMDA-, Makati- und Quezon-City-Zonen | Kurzfristig (≤ 2 Jahre) |

| Vertrauensprobleme der Verbraucher hinsichtlich der Bestellgenauigkeit in Städten der Klasse III | -0.2% | Klasse III und darunter, einschließlich Provinzstädte in Mindanao und Ost-Visayas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Logistikkosten auf der letzten Meile in überfüllten Städten

Die philippinischen Logistikkosten machten im Jahr 2025 27,5 % des BIP aus, das höchste Verhältnis in der ASEAN, und logistikbezogene Ausgaben machten 27 % des Umsatzes der Unternehmen aus. Die Lieferung auf der letzten Meile macht bereits mehr als 50 % der gesamten Versandkosten im asiatisch-pazifischen Raum aus, sodass der Stau in Metro Manila diese Kostenbelastung für Schnellliefermodelle noch schwerer absorbierbar macht. Im philippinischen Quick-Commerce-Markt drückt dies die Margen am stärksten im Segment 11–30 Minuten, da dieses schnell genug ist, um Bequemlichkeit zu versprechen, aber nicht dicht genug, um städtische Verkehrsstrafen vollständig zu neutralisieren. Lokale Verkehrsregeln und Lieferzeitfensterkontrollen erhöhen auch die Leerlaufzeit der Fahrer, was die Kosten pro Bestellung in dichten Stadtkorridoren erhöht. Der Luzon-Wirtschaftskorridor könnte die allgemeine Logistikeffizienz im Laufe der Zeit verbessern, wird aber kurzfristig weniger wahrscheinlich den innerstädtischen Druck auf der letzten Meile lösen.

Begrenzte Kühlketteninfrastruktur für Frischprodukte

Das philippinische Landwirtschaftsministerium stellte im Jahr 2025 PHP 3 Milliarden (52,5 Millionen USD) bereit, um 99 hybride Kühllagerhäuser in wichtigen landwirtschaftlichen Regionen zu bauen. Diese Investition unterstützt die Handhabung vom Erzeuger zum Markt, adressiert jedoch nicht vollständig das Modell des schnellen, kleinserienmäßigen Kühlversands, das der philippinische Quick-Commerce-Markt für eine zuverlässige Frischlieferung benötigt. Bestehende Lücken begrenzen daher das Sortiment an Frischprodukten und Milchprodukten außerhalb von Metro Manila und Cebu, wo die Netzwerkdichte bereits geringer ist. Die Einhaltung des Lebensmittelsicherheitsgesetzes von 2013 und der Akkreditierungsregeln des Landwirtschaftsministeriums erhöht zudem Kosten und Zeit für den privaten Ausbau der Kühlkette. Im philippinischen Quick-Commerce-Markt hält dies die Warenkörbe mit Frischprodukten bei Wiederholungsbestellungen enger als möglich und verringert die Fähigkeit der Plattformen, häufigere Lebensmitteleinkäufe über die größten Städte hinaus zu skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Lebensmittel und Grundnahrungsmittel sichern das Volumen, während Tierpflege das Wachstumsprofil hebt

Lebensmittel und Grundnahrungsmittel hielten im Jahr 2025 einen Anteil von 53,48 % am philippinischen Quick-Commerce-Markt und machten Grundbedarfsgüter zur wichtigsten gewohnheitsbildenden Kategorie auf Lieferplattformen. Philippinische Haushalte verlassen sich nach wie vor stark auf den Einzelhandel in der Nachbarschaft für tägliche Grundbedarfsgüter, und dieses Verhalten verlagert sich in städtischen Korridoren auf digitale Plattformen, wo Bequemlichkeit und Wiederholungskäufe am stärksten ausgeprägt sind. In der philippinischen Quick-Commerce-Branche macht dies Lebensmittel und Grundnahrungsmittel zum zentralen Verkehrstreiber, da die Kategorie häufige Nachschubbestellungen statt gelegentlichem Stöbern unterstützt. Frischprodukte und Milchprodukte blieben ein Segment mit hoher Kaufabsicht, aber Betreiber standen weiterhin vor Beschaffungs- und Handhabungsdruck, der die Preisflexibilität gegenüber Naßmärkten und traditionellen Geschäften verringerte.

Tierpflege soll von 2026 bis 2031 mit einer CAGR von 6,56 % wachsen, dem schnellsten Tempo unter den Produktkategorien im philippinischen Quick-Commerce-Markt. Städtische Haushalte der Generation Z und Millennials treiben diesen Anstieg voran, da die Haustierhaltung in dicht besiedelten Wohngebieten zunimmt, wo convenience-orientierte Käufe bereits stark verbreitet sind. Eine Zusammenarbeit zwischen Packworks und der Ateneo de Manila University vom Dezember 2025 ergab, dass KI-gestützte Nachfrageprognosen den täglichen Bruttowarenwert um 46 % und den Gesamtumsatz um 17 % über mehr als 300 Sari-Sari-Stores steigerten, wobei Tierpflege zu den Kategorien gehörte, die am stärksten auf präzise Nachbestellungen reagierten. Haus- und Reinigungsbedarf hat auch eine stetige Bündelung mit Bestellungen von Lebensmitteln und Grundnahrungsmitteln gezeigt, was bedeutet, dass Betreiber, die die Prognose auf SKU-Ebene verbessern, die Rentabilität selbst in Kategorien steigern können, die derzeit dünnere Margen aufweisen.

Nach Lieferzeitversprechen: Das 11-30-Minuten-Fenster führt heute, während unter 10 Minuten strategisches Gewicht gewinnt

Das Segment 11–30 Minuten erfasste im Jahr 2025 56,25 % des Marktanteils des philippinischen Quick-Commerce-Marktes und bestätigte sich damit als aktueller Betriebsstandard für schnelle Auftragsabwicklung. Dieses Zeitfenster balanciert Verbrauchererwartungen mit erreichbarer Netzwerkwirtschaftlichkeit, indem es die extreme Knotendichte vermeidet, die für das kürzeste Lieferzeitversprechen erforderlich ist. Das 24/7-Lebensmittelmodell von Pandamart und die partnerschaftsgeführte Expansion von GrabMart passen beide natürlich in dieses Band über wichtige städtische Knotenpunkte. Das Segment unter 10 Minuten soll bis 2031 mit einer CAGR von 6,88 % wachsen, dem schnellsten Tempo in diesem Segment des philippinischen Quick-Commerce-Marktes.

Dieses Versprechen hängt von einem anderen Infrastrukturmodell ab, das kleinere und zahlreichere Mikro-Fulfillment-Punkte mit einem engeren Sortiment nutzt. DHL Philippines identifizierte lokalisierte Lieferknotenpunkte und Mikro-Fulfillment-Center als wichtige Reaktion auf Staus, unterstützt durch prädiktive Analysen, die Bestände vor Nachfragespitzen positionieren. In der philippinischen Quick-Commerce-Branche müssen Betreiber, die das kürzeste Lieferzeitfenster anstreben, auch stärker mit lokalen Behörden zusammenarbeiten, da Verkehrsbeschränkungen und Zugangsregeln für Wohngebiete die Ausführung auf Straßenebene prägen. Deshalb bleibt die Lieferung in unter 10 Minuten ein Format mit hohem Potenzial, aber selektiver Skalierbarkeit, anstatt heute ein universelles Betriebsmodell zu sein.

Geografische Analyse

Metro Manila erreichte laut der Volkszählung 2024 eine Einwohnerzahl von 14.001.751, und die städtische Agglomeration Manila stieg 2025 auf 24,7 Millionen, was die Nachfrage weiterhin in dichten Lieferkorridoren konzentrierte. Dieselbe Region profitiert auch von der tiefsten Durchdringung digitaler Zahlungen, was schnellere Kaufabwicklung und Wiederholungsbestellungen im philippinischen Quick-Commerce-Markt unterstützt. Der Wechsel von Pandamart zu einem 24/7-Dark-Store-Betrieb und die Expansion von GrabMart mit Robinsons Easymart bestätigten beide, dass wettbewerbliche Investitionen bis 2025 und 2026 im Hauptstadtkorridor konzentriert blieben. Kosten bleiben die wichtigste Einschränkung in Metro Manila, da das Land nach wie vor das höchste Verhältnis von Logistikkosten zu BIP in der ASEAN aufweist, was den Auftragsabwicklungsdruck pro Bestellung erhöht hält.

Cebu hat sich zu einem zweiten Kerncluster entwickelt, da die 24/7-Abdeckung von Pandamart die Stadt ausdrücklich einschließt, was zeigt, dass führende Betreiber sie bereits als vollständigen Betriebsknotenpunkt und nicht als Testmarkt betrachten. Die Logistikerweiterung von Shopee im Februar 2026 reduzierte die durchschnittlichen Lieferzeiten in den Visayas und Mindanao von etwa 7 Tagen auf 3–4 Tage, was die Logistikbasis für schnellere Handelsformate in diesen Regionen senkte. Davao und die breitere Region Mindanao werden ebenfalls relevanter, da die regionale Digitalisierung zunimmt und die Plattformunterstützung lokaler wird. Lazada Philippines eröffnete Anfang 2025 ein eigenes Büro in Davao City, während Packworks ein starkes Wachstum aktiver Sari-Sari-Stores im Jahr 2025 meldete.

Baguio, Pampanga, Tarlac, Rizal und ähnliche Korridore werden durch partnerschaftsgeführte Modelle bedient, die die Reichweite erweitern, ohne dass jeder Betreiber in jeder Stadt ein vollständiges Dark-Store-Netzwerk aufbauen muss. Die archipelartige Geografie der Philippinen begrenzt nach wie vor, wie schnell ein wirklich landesweiter Quick-Commerce erreicht werden kann, da die inländische Bewegung zwischen Inseln strukturell teuer bleibt. Dies bedeutet, dass die künftige Skalierung nicht nur vom Nachfragewachstum abhängt, sondern auch davon, ob Betreiber lokalisierte Auftragsabwicklung mit einem Logistiknetzwerk in Einklang bringen können, das jenseits der größten städtischen Korridore fragmentiert bleibt.

Wettbewerbslandschaft

Der philippinische Quick-Commerce-Markt bleibt auf Plattformebene mäßig konsolidiert, wobei Delivery Hero SE über pandamart und Grab Holdings über GrabMart die führenden Positionen bei der schnellen Lieferung von Lebensmitteln und Haushaltswaren einnehmen. Etablierte Einzelhändler wie Robinsons Retail Holdings und SM Investments bleiben ebenfalls relevant, da sie digitale Lieferung über bestehende Filialnetze ausweiten können, anstatt mit einem vollständig neuen Modell zu beginnen. Im philippinischen Quick-Commerce-Markt entsteht dadurch eine klare Spaltung zwischen Unternehmen, die stark in engere Auftragsabwicklungskontrolle investieren, und Unternehmen, die längere Zeitfenster im Austausch für niedrigere Fixkosten akzeptieren. Der landesweite 24/7-Dark-Store-Rollout von pandamart im März 2026 war eines der deutlichsten Beispiele für den asset-intensiven Ansatz, während die Aktivierung von GrabMart über mehr als 30 Robinsons-Easymart-Filialen die Stärke einer asset-leichten Partnerschaftsstrategie zeigte. Dies hält den Wettbewerb intensiv, da beide Ansätze funktionieren können, aber jeder unterschiedliche Stadtdichten und Kostenstrukturen begünstigt.

TikTok Shop Philippines hat dem philippinischen Quick-Commerce-Markt ein drittes Wettbewerbsformat hinzugefügt, indem es Produktentdeckung, Kaufabschluss und Händlersichtbarkeit in einer Benutzeroberfläche kombiniert.[3]Beatriz Marie D. Cruz, „TikTok Shop Philippines optimistisch hinsichtlich des Umsatzwachstums in diesem Jahr”, BusinessWorld Online, bworldonline.com Die Plattform meldete für lokale Verkäufer im Jahr 2025 ein Umsatzwachstum von mehr als 200 % und weitete die Reichweite ihres Unlad-Lokal-MSME-Programms im Jahr 2026 aus, was zeigt, dass Aufmerksamkeit und Konversion enger miteinander verknüpft werden. Weißer Fleck besteht am stärksten bei kühlkettengestützter Frischlieferung und bei der provinziellen Bündelung über Sari-Sari-Store-Netzwerke, wo kein Betreiber außerhalb der größten Metropolen bisher eine klare strukturelle Führungsposition erlangt hat. GrowSari und Packworks sind in dieser zweiten Spur wichtig, da sie digitale Infrastruktur aufbauen, die später breitere markenbezogene Quick-Commerce-Aktivitäten in kleineren Städten und Gemeinden unterstützen könnte. Dieser Teil des Marktes ist noch offen, da lokale Reichweite, Bestandskontrolle und digitale Zahlungen im ganzen Land nicht im gleichen Tempo gereift sind.

Technologiegestützte Differenzierung wird im philippinischen Quick-Commerce-Markt noch zu wenig genutzt, was frühen Akteuren Raum gibt, verteidigungsfähige Vorteile aufzubauen. Packworks und die Ateneo de Manila University berichteten, dass KI-gestützte Nachfrageprognosen den täglichen Bruttowarenwert um 46 % und den Gesamtumsatz um 17 % über mehr als 300 Sari-Sari-Stores im Jahr 2025 steigerten, was den Wert besserer Bestandsintelligenz auf Filialebene zeigt. foodpanda ging im Oktober 2025 auch über die grundlegende Lieferung hinaus durch seine TabSquare.AI-Partnerschaft für personalisiertes Upselling und seine geplante Co-Branded-Kreditkarte mit EastWest Bank, was auf eine umfassendere Loyalitäts- und Monetarisierungsstrategie hindeutete. Das Wettbewerbsfeld wird daher wahrscheinlich aktiv bleiben, da Skalierung allein nicht ausreicht, wenn Auftragsabwicklungsdesign, Zahlungen, soziale Entdeckung und Bestandsintelligenz alle die Kundenbindung prägen.

Marktführer der philippinischen Quick-Commerce-Branche

MetroMart Technologies Inc.

Pick.A.Roo (Hatch Tech Solutions Inc.)

Grab Holdings Inc.

Delivery Hero SE (foodpanda)

Lazada Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: TikTok Shop Philippines bekräftigte Pläne, sein Unlad-Lokal-MSME-Programm 2026 tiefer in die Visayas und Mindanao auszuweiten, nach einem Umsatzanstieg von 200 % für lokale Verkäufer im Jahr 2025 und der Schulung von über 25.000 philippinischen Unternehmern. Das Unternehmen investiert in regionale Influencer-Netzwerke und Social-Commerce-Infrastruktur, um das entdeckungsgesteuerte Handelswachstum über Metro Manila hinaus aufrechtzuerhalten.

- März 2026: Pandamart (foodpanda Philippines / Delivery Hero SE) wechselte zu einem landesweiten 24/7-Dark-Store-Betrieb und wurde damit die erste rein online tätige vollständige Lebensmittelplattform auf den Philippinen, die eine Rund-um-die-Uhr-Lieferung anbietet. Der Dienst betreibt Dark-Store-Knotenpunkte in Metro Manila, Baguio, Pampanga, Cebu und Davao mit einem vollständigen SKU-Sortiment einschließlich Frischprodukten, rohem Fleisch, gefrorenem Meeresfrüchten und Haushaltsgütern.

- Februar 2026: Shopee Philippines weitete sein Fulfilled-by-Shopee-Logistikprogramm auf die Visayas und Mindanao aus und reduzierte die durchschnittlichen Lieferzeiten von etwa 7 Tagen auf 3–4 Tage in den beiden Inselgruppen. Die Expansion soll bis Ende 2026 etwa 1.500 Arbeitsplätze im Plattformbetrieb und in Verkäufer-Enablement-Funktionen schaffen.

- Januar 2026: TikTok Shop Philippines meldete offiziell, dass philippinische lokale Verkäufer im Jahr 2025 über das Live-Commerce- und entdeckungsgesteuerte Modell der Plattform ein Umsatzwachstum von über 200 % erzielten, wobei die SarilingAtin-Kampagne einen Anstieg der lokalen Produktverkäufe um 230 % bewirkte. Über 25.000 Unternehmer nahmen an Kapazitätsaufbauprogrammen von TikTok Shop in Partnerschaft mit dem Ministerium für Handel und Industrie teil.

Berichtsumfang des philippinischen Quick-Commerce-Marktes

Der philippinische Quick-Commerce-Markt bezieht sich auf den schnell wachsenden Sektor ultraschneller, bedarfsgesteuerter Einzelhandels- und Lieferdienste, bei denen Waren wie Lebensmittel, Speisen, Haushaltsgüter und kleine Konsumgüter online bestellt und innerhalb kurzer Zeit, oft innerhalb einer Stunde, geliefert werden.

Der Bericht über den philippinischen Quick-Commerce-Markt ist segmentiert nach Produktkategorie (Lebensmittel und Grundnahrungsmittel, Frischprodukte und Milchprodukte, Snacks und Getränke, Körperpflege und OTC-Pharma, Haus- und Reinigungsbedarf, Elektronik und Zubehör, Tierpflege, Blumen und Geschenke sowie weitere) und Lieferzeitversprechen (weniger als 10 Minuten, 11–30 Minuten sowie 31–60 Minuten und mehr). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milchprodukte |

| Snacks und Getränke |

| Körperpflege und OTC-Pharma |

| Haus- und Reinigungsbedarf |

| Elektronik und Zubehör |

| Tierpflege |

| Blumen und Geschenke |

| Weitere Produktkategorien |

| Weniger als 10 Minuten |

| 11–30 Minuten |

| 31–60 Minuten und mehr |

| Nach Produktkategorie | Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milchprodukte | |

| Snacks und Getränke | |

| Körperpflege und OTC-Pharma | |

| Haus- und Reinigungsbedarf | |

| Elektronik und Zubehör | |

| Tierpflege | |

| Blumen und Geschenke | |

| Weitere Produktkategorien | |

| Nach Lieferzeitversprechen | Weniger als 10 Minuten |

| 11–30 Minuten | |

| 31–60 Minuten und mehr |

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe und der prognostizierte Wert des philippinischen Quick-Commerce-Marktes?

Der philippinische Quick-Commerce-Markt wurde im Jahr 2025 auf 435,55 Millionen USD geschätzt und soll bis 2031 einen Wert von 624,86 Millionen USD erreichen, mit einer CAGR von 6,20 % von 2026 bis 2031.

Welche Produktkategorie führt die Nachfrage im philippinischen Quick-Commerce-Bereich an?

Lebensmittel und Grundnahrungsmittel führten die Nachfrage mit einem Anteil von 53,48 % im Jahr 2025 an, was zeigt, dass Grundbedarfsgüter der wichtigste Bestelltreiber für Schnelllieferplattformen bleiben.

Welche Produktkategorie wächst bis 2031 am schnellsten?

Tierpflege ist die am schnellsten wachsende Produktkategorie mit einer prognostizierten CAGR von 6,56 % bis 2031, unterstützt durch wachsende städtische Haustierhaltung und breitere SKU-Expansion.

Welches Lieferzeitfenster ist auf den Philippinen am häufigsten?

Das Versprechen-Segment 11–30 Minuten hielt im Jahr 2025 mit 56,25 % den größten Anteil, da es die beste Balance zwischen Geschwindigkeit und operativer Machbarkeit bietet.

Was ist die größte Herausforderung für Betreiber in diesem Bereich?

Hohe Logistikkosten auf der letzten Meile bleiben die größte Herausforderung, insbesondere in überfüllten städtischen Gebieten, wo die Lieferwirtschaftlichkeit durch Staus, Routenineffizienz und begrenzte Möglichkeiten zur Weitergabe von Kosten an Verbraucher unter Druck steht.

Seite zuletzt aktualisiert am: