Griechenland Wärmepumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

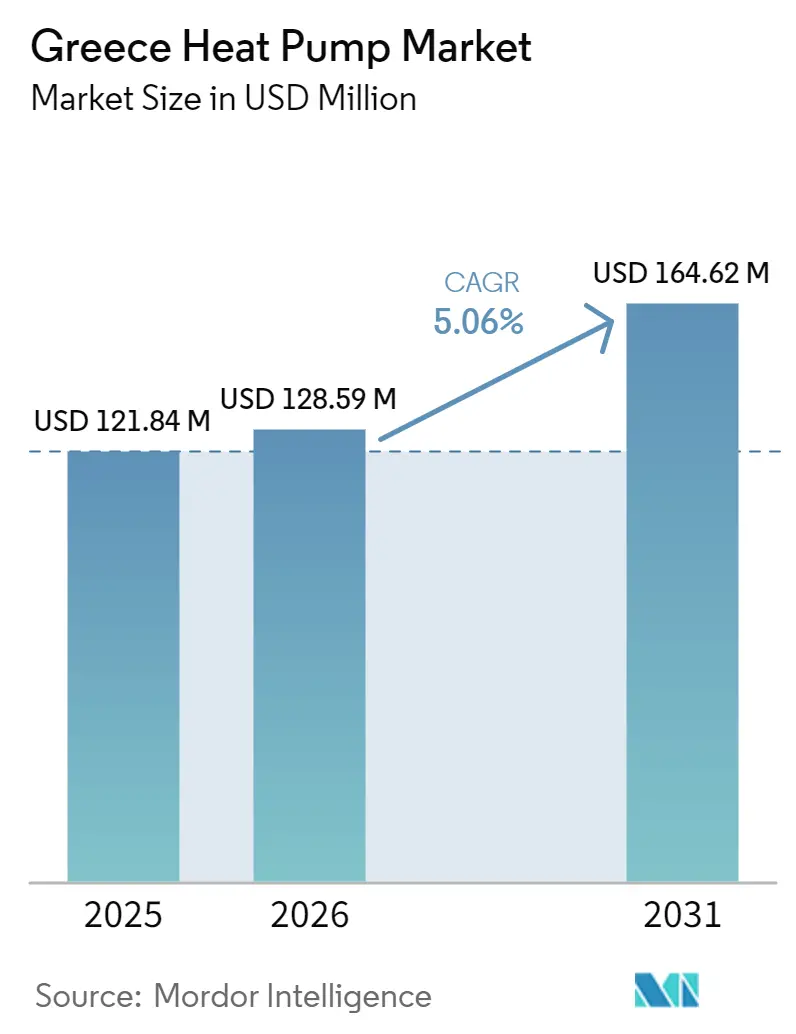

| Marktgröße im Basisjahr (2025) | 121.84 Millionen US-Dollar |

| Marktgröße (2026) | 128.59 Millionen US-Dollar |

| Marktgröße (2031) | 164.62 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.06% CAGR |

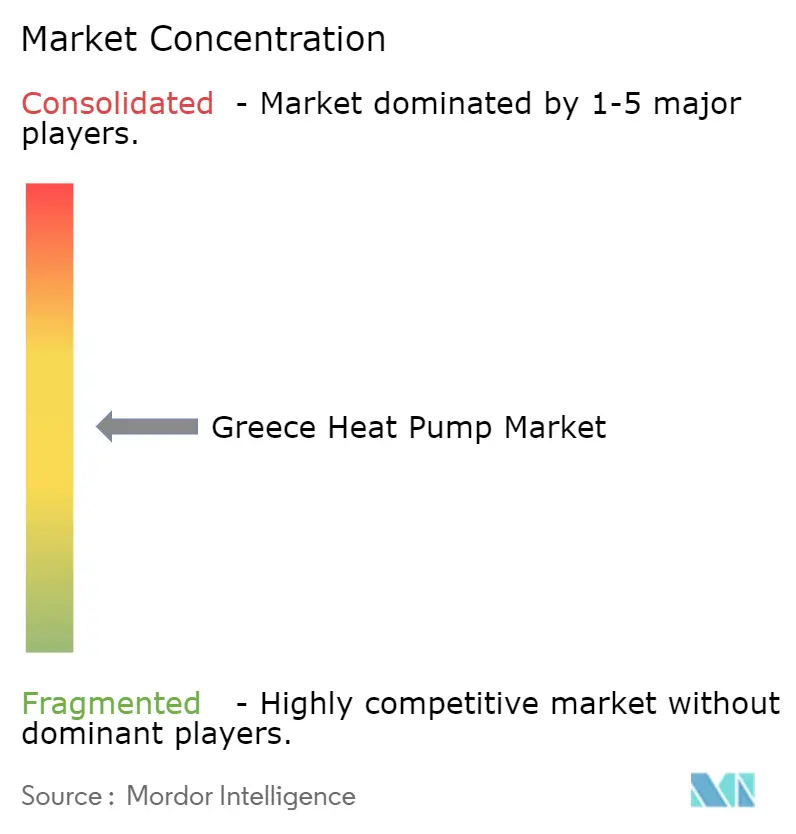

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Griechenland Wärmepumpenmarkt Analyse von Mordor Intelligence

Die Größe des Griechenland Wärmepumpenmarkts wird voraussichtlich von 121,84 Millionen USD im Jahr 2025 auf 128,59 Millionen USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 164,62 Millionen USD erreichen, mit einer CAGR von 5,06 % über den Zeitraum 2026-2031. Die politisch getriebene Elektrifizierung, großzügige Haushaltssubventionen und die bevorstehende Abschaffung von Ölkesseln halten die Nachfragedynamik aufrecht. Gebündelte Angebote von Versorgungsunternehmen vereinfachen Kauf und Finanzierung, während Herstellerinvestitionen in Kältemittelplattformen mit niedrigem GWP die F-Gas-Beschränkungen ab 2027 antizipieren. Das Installationswachstum wird durch einen Mangel an zertifizierten Installateuren und Netzengpässe auf Inseln gedämpft, doch intelligente Hybridkonfigurationen in Kombination mit Dach-PV-Anlagen helfen, saisonale Lastschwankungen auszugleichen und die Lebenszyklusökonomie für Haushalte und Hotels zu verbessern.

Wichtigste Erkenntnisse des Berichts

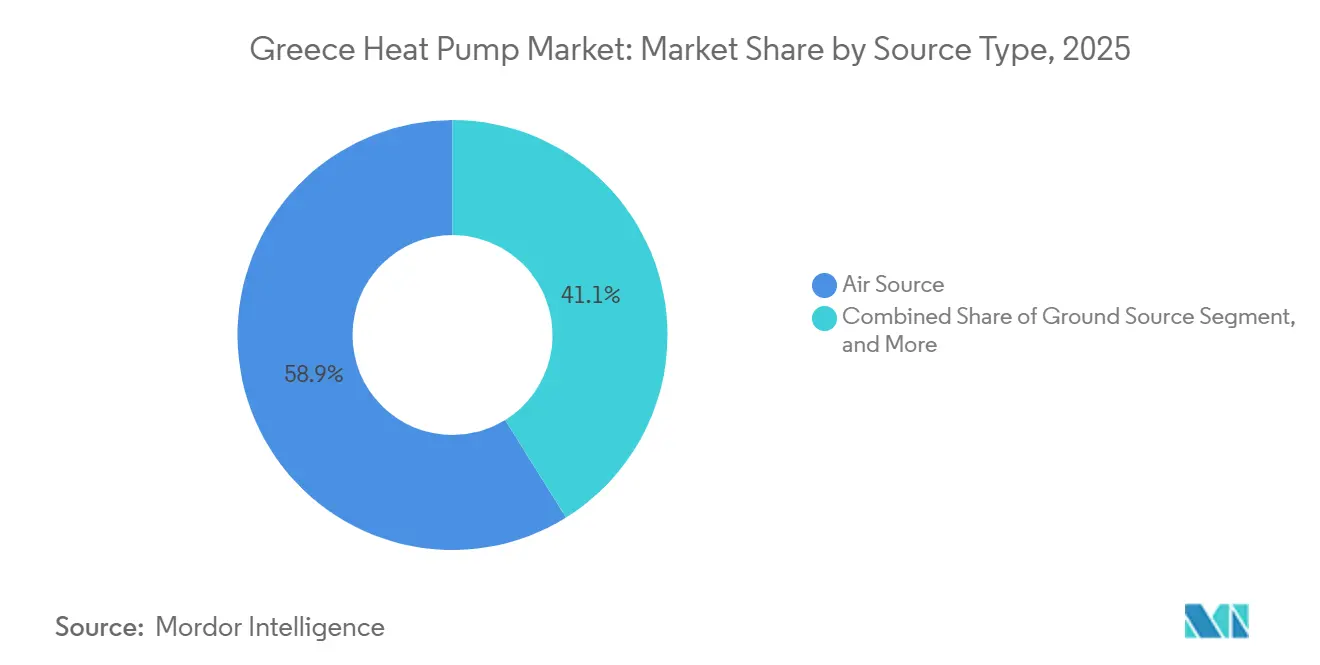

- Nach Quellentyp führten Luftquellensysteme mit einem Marktanteil von 58,86 % am Griechenland Wärmepumpenmarkt im Jahr 2025. Hybridkonfigurationen, die Wärmepumpen mit Solarthermie oder Gaskesseln kombinieren, werden voraussichtlich mit einer CAGR von 6,03 % bis 2031 das stärkste Wachstum verzeichnen.

- Nach Technologie hielt die Luft-zu-Wasser-Technologie im Jahr 2025 einen Anteil von 48,01 % an der Größe des Griechenland Wärmepumpenmarkts. Sole-Wasser-Systeme werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,82 % wachsen.

- Nach Kapazität dominierten Geräte unter 10 kW im Jahr 2025 mit einem Kapazitätsanteil von 43,63 %, während der Bereich 50-200 kW voraussichtlich mit einer CAGR von 5,54 % wachsen wird.

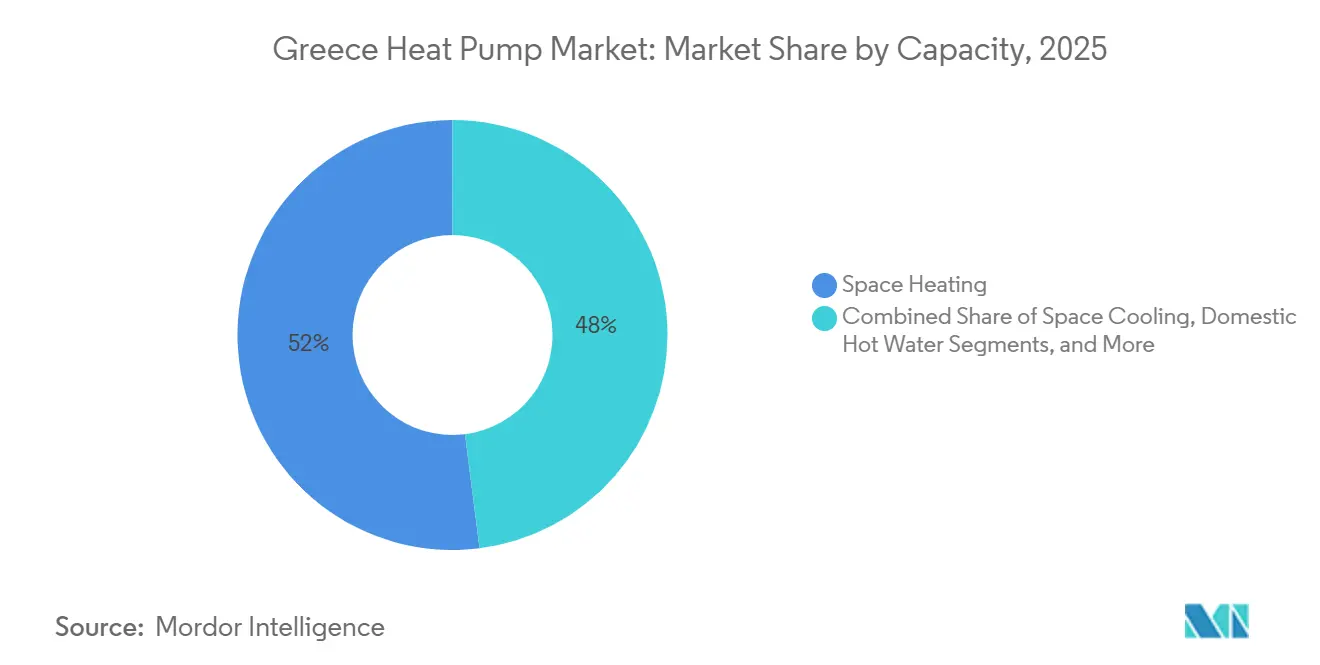

- Nach Anwendung dominierte die Raumheizung mit einem Anteil von 48,87 % an der Größe des Griechenland Wärmepumpenmarkts im Jahr 2025, während die Industrie- und Prozessheizung im Prognosezeitraum voraussichtlich mit einer CAGR von 5,36 % wachsen wird.

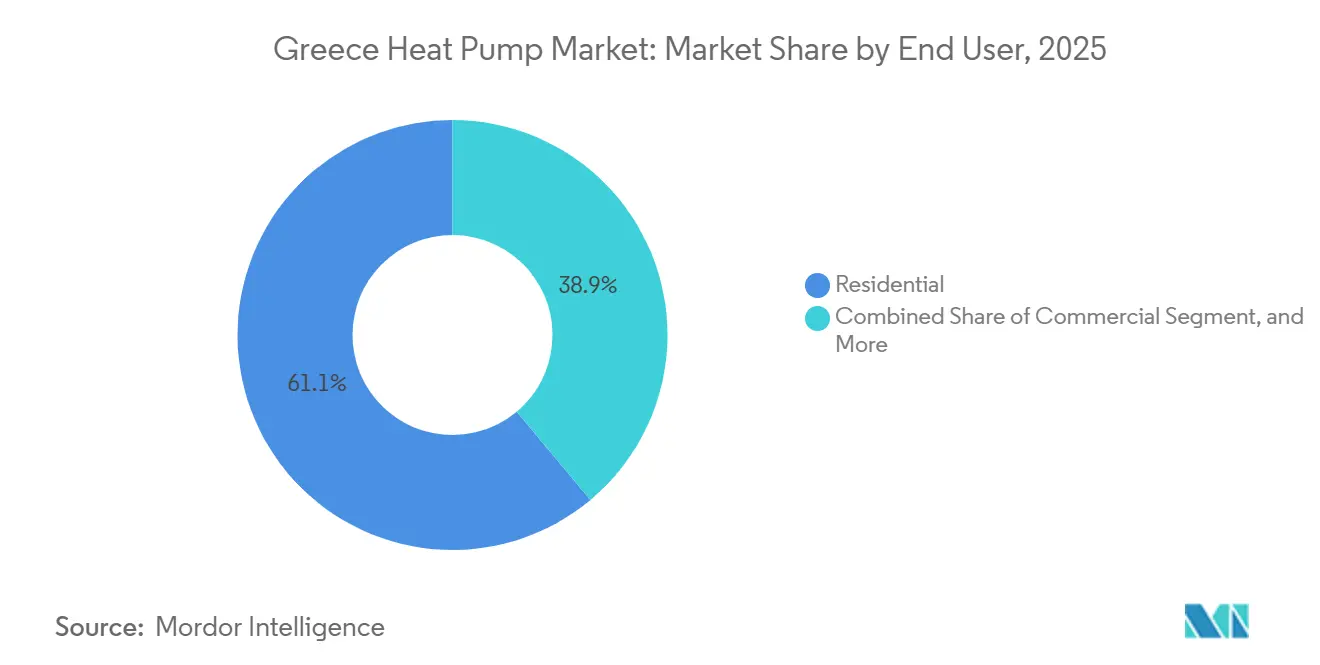

- Nach Endnutzer repräsentierten Wohnbereichsnutzer im Jahr 2025 einen Anteil von 61,09 % am Griechenland Wärmepumpenmarkt, während gewerbliche Anwendungen bis 2031 voraussichtlich mit einer CAGR von 5,24 % wachsen werden.

- Nach Installation hielten Nachrüstungsinstallationen im Jahr 2025 einen Anteil von 57,43 % an der Größe des Griechenland Wärmepumpenmarkts; Neubauten werden voraussichtlich mit einer CAGR von 5,49 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Griechenland Wärmepumpenmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unterstützende staatliche Anreize im Rahmen des „Exoikonomo”-Programms | +1.2% | National, stärkere Inanspruchnahme in Attika, Thessaloniki und einkommensschwachen ländlichen Gebieten | Mittelfristig (2-4 Jahre) |

| EU-Dekarbonisierungsziele im Rahmen von Fit-for-55 | +0.9% | Landesweite Ausrichtung an EU-Vorgaben | Langfristig (≥4 Jahre) |

| Bevorstehendes Verbot neuer ölbefeuerter Kessel auf griechischen Inseln bis 2027 | +0.8% | Kykladen, Dodekanes, Ionische Inseln, Nördliche Ägäis, Sporaden | Kurzfristig (≤2 Jahre) |

| Rascher Rückgang der Haushaltsstromtarife durch Netto-Messung | +0.7% | Regionen mit hohem Dach-PV-Anteil (Kreta, Attika, Peloponnes) | Kurzfristig (≤2 Jahre) |

| Gebündelte PV-Wärmepumpen-Angebote von Netzbetreibern | +0.5% | National, angeführt von der Öffentlichen Stromgesellschaft | Mittelfristig (2-4 Jahre) |

| Nachfrage des Tourismussektors nach kohlenstoffarmen HVAC-Anlagen in Hotels | +0.4% | Kreta, Rhodos, Mykonos, Santorin, Korfu, Skiathos | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterstützende staatliche Anreize im Rahmen des „Exoikonomo”-Programms

Das erweiterte Exoikonomo-Programm im Umfang von 1,6 Milliarden EUR (1,81 Milliarden USD) erstattet einkommensschwachen Haushalten bis zu 85 % der Projektkosten und beseitigt damit die Vorabkosten für umfassende Sanierungen. Ein paralleles Austauschprogramm deckt 50-60 % der typischen Austauschkosten ab und erweitert den Zugang für Haushalte mit mittlerem Einkommen. Zusammen bilden beide Maßnahmen die Grundlage für das Ziel von 856.600 Wohninstallationen bis 2030, was etwa 56.000 Einheiten pro Jahr entspricht.[1]Ministerium für Umwelt und Energie der Hellenischen Republik, „Nationaler Energie- und Klimaplan 2021-2030,” energy.ec.europa.eu Der Subventionsrhythmus sorgt dafür, dass Installateure eine vorausschauende Planungssicherheit genießen, was die Bestandsplanung und die Erweiterung der Belegschaft fördert. Vorübergehende Einbrüche bei der Akzeptanz nach der Umstellung auf Netto-Abrechnung im Jahr 2024 verdeutlichen die Sensibilität des Marktes gegenüber wahrgenommenen Amortisationsverschiebungen und unterstreichen die Bedeutung stabiler politischer Rahmenbedingungen.

EU-Dekarbonisierungsziele im Rahmen von Fit-for-55

Das griechische Klimagesetz von 2024 schreibt einen erneuerbaren Anteil von 65 % am Gesamtenergieverbrauch und 42,5 % bei Heizung und Kühlung bis 2030 fest. Diese Meilensteine beschleunigen die Einführung elektrifizierter Heizung in Wohngebäuden, Büros und der Leichtindustrie.[2]Gemeinsame Forschungsstelle der Europäischen Kommission, „Nationales Klimagesetz Griechenland 2024,” climate.ec.europa.eu Parallele F-Gas-Revisionen begrenzen den GWP von Kältemitteln ab 2027 für die meisten kleinen Geräte auf unter 150 und beschleunigen die Einführung von R290- und R454C-Plattformen von Daikin, Panasonic und Viessmann. Früh agierende Marken gewinnen Preissetzungsmacht, während Installateure mit Umschulungskosten für den Umgang mit brennbaren A3-Kältemitteln konfrontiert sind. Der Zugang zu EU-Innovations- und Kohäsionsfonds senkt das Risiko für groß angelegte Fernwärme- und Industrieprojekte weiter.

Bevorstehendes Verbot neuer ölbefeuerter Kessel auf griechischen Inseln bis 2027

Das Verbot von Ölkesseln auf nicht verbundenen Inseln schafft einen unvermeidlichen Ersatzzyklus. Hoteliers und Hausbesitzer wechseln zu Luft-Wasser- und Hybrid-Sole-Wasser-Systemen, die mit salzhaltigem Meeresluft und hoher Luftfeuchtigkeit umgehen können. Obwohl Netzengpässe eine gleichzeitige Elektrifizierung einschränken, erschließen phasenweise Einführungen in Kombination mit Vor-Ort-Batterien und Laststeuerungsregelungen ein stetiges Mengenwachstum. Hersteller, die korrosionsbeständige Außengeräte zertifizieren können, haben in diesen küstennahen Kleinstmärkten einen Wettbewerbsvorteil.

Rascher Rückgang der Haushaltsstromtarife durch Netto-Messung

Griechenlands Wechsel von der Netto-Messung zur Eigenverbrauchsregelung hat die Amortisationszeiten von Wärmepumpen in PV-reichen Haushalten verkürzt. Der Tagesbetrieb, der durch Dachanlagen gespeist wird, senkt die Winterrechnungen, insbesondere dort, wo die Öl- oder Flüssiggaspreise hoch bleiben. Die Batteriekopplung hebt die erneuerbare Deckung auf über 50 %, doch höhere Abendtarife veranlassen einige Kunden weiterhin zur Nutzung von Hybrid-Gasbackup. Insgesamt veranlasst die Tarifänderung Haushalte dazu, Systeme für maximalen Eigenverbrauch statt für den Export auszulegen, was drehzahlvariablen Verdichtern und intelligenten Cloud-Steuerungen zugute kommt.[3]Europäische Kommission, „Aufbau- und Resilienzplan Griechenlands,” commission.europa.eu

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten Installateuren mit F-Gas-Lizenz | -0.6% | Landesweit, besonders ausgeprägt auf Inseln und in ländlichen Gebieten | Kurzfristig (≤2 Jahre) |

| Netzengpässe auf Inseln begrenzen zusätzliche elektrische Last | -0.5% | Kykladen, Dodekanes, Ionische Inseln, Nördliche Ägäis, Sporaden | Mittelfristig (2-4 Jahre) |

| Begrenzte Akzeptanz in Mehrfamilienhäusern aufgrund gemeinsamer Zählung | -0.4% | Athen, Thessaloniki, Patras, Heraklion | Langfristig (≥4 Jahre) |

| Hohe Schwankungen des saisonalen Leistungsfaktors in feuchten Küstengebieten | -0.3% | Ionische Küste und Ägäische Inseln | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten Installateuren mit F-Gas-Lizenz

Nur 10.600 lizenzierte Techniker sind im gesamten Land tätig, weit unter dem Volumen, das zur Erreichung der NECP-Ziele 2030 erforderlich ist. Die Ausbildungskapazitäten verbessern sich durch Herstellerakademien, doch Reisezeiten und Lohnaufschläge erhöhen die Projektbudgets in abgelegenen Regionen. Der bevorstehende Wechsel zu R290 erhöht die Sicherheitsanforderungen und verlängert Kursdauer und -kosten. Unternehmen, die eigene Belegschaften und Ausbildungspipelines aufbauen, gewinnen einen Ausführungsvorteil und können Premium-Serviceverträge anbieten.

Netzengpässe auf Inseln begrenzen zusätzliche elektrische Last

Autonome Inselnetze haben im ersten Halbjahr 2025 1.327 GWh an erneuerbaren Energien abgeregelt, was den begrenzten Spielraum für neue elektrische Heizlasten unterstreicht. Während die 1.000-MW-Kreta-Verbindung den Druck auf Griechenlands größte Insel verringert, kämpfen kleinere Inselgruppen weiterhin mit Transformator- und Leitungsengpässen. Hybridsysteme mit Laststeuerungslogik und hausseitigen Batterien lösen das Problem teilweise, doch eine vollständige Lösung hängt von mehrjährigen Verteilnetzausbauten und zusätzlichen Verbindungen ab.[4]Unabhängiger Stromübertragungsnetzbetreiber Griechenland, „Abschlussbericht zur Kreta-Verbindung,” admie.gr

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Hybridkonfigurationen gewinnen im Zuge des Elektrifizierungsschubs an Bedeutung

Luftquellensysteme mit einem Marktanteil von 58,86 % am Griechenland Wärmepumpenmarkt im Jahr 2025 bleiben dank moderater Installationskosten und milder Winter die Standardwahl. Wasserquellen- und Erdwärmealternativen gedeihen in geothermischen Gebieten und Premiumprojekten und bieten höhere SCOP-Werte und leiseren Betrieb. Hybridpaarungen, die Luftquellenverdichter mit Solarthermiekollektoren oder bestehenden Kesseln verbinden, werden voraussichtlich mit einer CAGR von 6,03 % wachsen, was den Kundenwunsch nach Resilienz gegenüber Tarifspitzen und Spitzenwinterbedarf widerspiegelt. Installateure berichten, dass gebündelte Hybridangebote die jährlichen Energiekosten im Vergleich zur Ölheizung um 60-70 % senken können und so die höheren Anfangsinvestitionen ausgleichen. Das Segment profitiert auch von Haushalten, die unter den Netto-Abrechnungsregeln den Eigenverbrauch gegenüber dem Export priorisieren.

Ein wachsendes Volumen an Hotelrenovierungen und Sanierungen im öffentlichen Sektor institutionalisiert Hybriddesigns weiter. ANDRIANOS beispielsweise kombiniert Viessmann- oder Carrier-Wärmepumpen mit Solarthermiekollektoren aus lokaler Produktion und erzielt damit deutliche Einsparungen bei den Betriebskosten für Inselresorts. Umgekehrt stellen sinkende PV-Modulpreise und ausgeweitete Batteriesubventionen die Wirtschaftlichkeit von Hybrid-Solarthermie in Frage, was Integratoren dazu zwingt, Zuverlässigkeit, geräuschlosen Betrieb und Warmwasserkomfort in den Vordergrund zu stellen, um die Akzeptanz zu rechtfertigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Sole-Wasser-Systeme entstehen in geothermischen Schwerpunktgebieten

Luft-zu-Wasser-Plattformen repräsentierten im Jahr 2025 48,01 % der Größe des Griechenland Wärmepumpenmarkts und werden für ihre nahtlose Integration in bestehende Heizkörperkreisläufe und Warmwasserspeicher geschätzt. Luft-zu-Luft-Splitgeräte dominieren in kleinen Wohnungen, verfügen jedoch nicht über Warmwasserfunktionalität, was das Anteilswachstum begrenzt. Sole-Wasser-Systeme, die voraussichtlich mit einer CAGR von 5,82 % wachsen werden, gewinnen Projekte auf Kreta und in Nordgriechenland, wo die Bodentemperaturen stabil sind und Bohrungen machbar sind. Geschlossene Erdwärmesonden liefern bis zu 50 % Betriebskosteneinsparungen gegenüber vergleichbaren Luftquellensystemen, ein Verkaufsargument für Kulturzentren und Universitätscampusse, die planbare Budgets anstreben.

Die technologische Entwicklung konzentriert sich auf natürliche Kältemittel. Panasonics Aquarea L und Daikens Altherma 4 H verwenden R290, um die GWP-Grenzwerte 2027 einzuhalten und gleichzeitig eine Wasserversorgungstemperatur von 75 °C aufrechtzuerhalten, was Nachrüstmöglichkeiten in Hochtemperatur-Heizkörperhäusern eröffnet. Die Installateurschulung bleibt der entscheidende Engpassfaktor, doch hydraulische Innengeräte reduzieren den Kältemittelumgang und verkürzen die Lernkurven. Viessmanns modulare Innengehäuse, die im April 2025 eingeführt wurden, integrieren PV, Batterie und Cloud-Monitoring in werkseitig vorverdrahteten Kits und sprechen Premium-Bauherren an, die Niedrigstenergiegebäude-Standards anstreben.

Nach Kapazität: Mittelgroße Geräte treiben die Akzeptanz im gewerblichen Sektor voran

Systeme unter 10 kW entsprachen im Jahr 2025 einem Marktanteil von 43,63 % am Griechenland Wärmepumpenmarkt, was die fragmentierte Einfamilienhausbebauung widerspiegelt. Das 10-50-kW-Segment bedient Mehrfamilienhäuser und kleine Einzelhandelsgeschäfte und bietet Installateuren Mengenpotenzial, sobald Governance-Hürden überwunden sind. Robuste Tourismuspipelines treiben die Nachfrage nach 50-200-kW-Geräten an, die bis 2031 mit einer CAGR von 5,54 % prognostiziert werden, da Hotels Zentralanlagen nachrüsten, um ESG-Benchmarks zu erfüllen. Die Installation von 3.304 kW Kühlung und 4.164 kW Heizung im Benitses Beach Korfu zeigt die Machbarkeit großer Luftquellensysteme in Küstenklimata.

Geräte über 200 kW bleiben eine Nische, sind aber strategisch bedeutsam und versorgen Fernwärmenetze und Industrieprozesse. BDRs Thermeas Beteiligung an G.I. Holding unterstreicht das wachsende Interesse an Hochkapazitäts-Ammoniak- und R1234ze-Geräten, die Auslasstemperaturen von über 90 °C für Pasteurisierung, Papierherstellung und Textilfärbung erreichen. Gewerbliche Installateure positionieren solche Projekte als Beweis dafür, dass elektrifizierte Wärme mittlere Temperaturaufgaben bewältigen kann, die einst als gasexklusiv galten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Industrielle Prozessheizung gewinnt an Dynamik

Die Raumheizung machte 48,87 % der Nachfrage im Jahr 2025 aus, doch Kühlungsvorteile kippen häufig die Amortisationsrechnung in südlichen Präfekturen. Warmwasser für Haushalte und Sanitäranlagen bleibt integraler Bestandteil der Luft-zu-Wasser-Akzeptanz, wobei solarbetriebene Speichertanks die Laufzeit von Tauchsiedern erheblich reduzieren. Die industrielle Prozessheizung, die voraussichtlich mit einer CAGR von 5,36 % wachsen wird, gewinnt Aufmerksamkeit, da Ammoniak- und Hochtemperatur-Propangeräte sich verbreiten.

ThermoDrafts Stahlwerkspiloten und die geothermische Spirulina-Anlage in Nigrita deuten auf ein breites Potenzial in der Agrar- und Lebensmittelbranche sowie in der Leichtchemie hin, sobald die CAPEX-Hürden sinken. Schwimmbadkonditionierung, Gewächshausklimasteuerung und Abwärmenutzung in Rechenzentren stellen aufkommende Mikrosegmente dar. Ihr kombinierter Fußabdruck ist heute noch gering, doch jedes demonstriert die Vielseitigkeit der drehzahlvariablen Verdichtertechnologie und den Wert integrierter Wärmerückgewinnungskreisläufe bei der Senkung der gesamten Standortenergieverbrauchsintensität.

Nach Endnutzer: Gewerblicher Sektor beschleunigt sich inmitten von Tourismusinvestitionen

Wohnbereichskäufer machten 61,09 % der Lieferungen im Jahr 2025 aus, angetrieben durch Exoikonomo-Zuschüsse und PV-Bündelung. Der gewerbliche Anteil der Griechenland Wärmepumpenbranche befindet sich jedoch auf einem schnelleren Wachstumspfad, unterstützt durch Hotelketten, die eine CO₂-neutrale Markenpositionierung und niedrigere Betriebskosten anstreben. Der Rollout der Metaxa Hospitality Group im Jahr 2024 über vier Resorts veranschaulicht das wiederholbare Mengenpotenzial, wenn ein Unternehmenseigentümer mehrere Objekte nachrüstet.

Büroparks, Supermärkte und öffentliche Gebäude folgen, angereizt durch Mindeststandards der Richtlinie über die Gesamtenergieeffizienz von Gebäuden und das Image von Klimaführerschaft. Industrielle Endnutzer schreiten vorsichtig voran angesichts der Integrationskomplexität, doch Prototypen mit 90 °C Auslasstemperatur eröffnen neue Möglichkeiten. Verfahrensingenieure erstellen zunehmend vergleichende Lebenszykluskosten-Modelle, die elektrifizierte Dampferzeugung bevorzugen, wenn sie mit günstigem Nachtstrom oder zurückgewonnener Niedertemperatur-Abwärme kombiniert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Neubau gewinnt Marktanteil inmitten verschärfter Bauvorschriften

Nachrüstungen machten im Jahr 2025 noch 57,43 % der Größe des Griechenland Wärmepumpenmarkts aus, da Ölkesselaustausche das subventionsfähige Volumen dominieren. Hochtemperatur-R290-Geräte wie Panasonics Aquarea L erleichtern die Heizkörperkompatibilität und reduzieren Bauarbeiten und Ausfallzeiten. Ab 2026 steigt die Durchdringung im Neubau, angetrieben durch das Ölkesselgenehmigungsverbot vom Januar 2025 und die Präferenz der Bauträger für kompakte All-in-One-HVAC-Pakete, die die Energieklassenzertifizierung beschleunigen.

Projekte wie Kalamata Mediterranean Suites zeigen, dass die Kombination von Wärmepumpen, PV und luftdichten Gebäudehüllen Netto-Null-Kennzahlen ohne exotische Materialien erreichen kann. Bauherren schätzen auch hydraulische Innenmodule für eine schnellere Übergabe und reduzierten F-Gas-Papierkram. Distributoren wie Schiessl Hellas, die jetzt KAISAI-Monoblöcke bevorraten, umwerben Auftragnehmer mit vorbefüllten Solekreisläufen und Plug-and-Play-Reglern, die die Inbetriebnahmezyklen verkürzen.

Geografische Analyse

Attika, die Heimat von Athen, ist der größte regionale Käufer dank hoher Bevölkerungsdichte und Installateurverfügbarkeit, doch die Verwaltung von Mehrfamilienhäusern verlangsamt kollektive Systemsanierungen. Thessaloniki und Zentralmakedonien verzeichnen stärkere Heizgradtage, sodass Geräte größer dimensioniert werden, was die Kapitalrendite trotz leicht höherer CAPEX verbessert. Der Peloponnes kombiniert Tourismusresorts und verstreute Dörfer, was Hybrid-Wärmepumpen-plus-Solarthermie-Kits attraktiv macht, wo Dachfläche reichlich vorhanden und das Stromnetz dünn ist.

Kretas 1.000-MW-Festlandverbindung, die im Mai 2025 fertiggestellt wurde, reduzierte die Abregelung und ermöglichte die Einführung von Luftquellensystemen neben der langjährig etablierten Erdwärmenische. Kleinere Kykladen- und Dodekanes-Inseln kämpfen weiterhin mit dieselgestützten autonomen Netzen, sodass Installateure batteriegekoppelte oder Zweistoffdesigns bevorzugen, um Einspeiser nicht zu überlasten. Ölkesselverbote schaffen dort einen gebundenen Ersatzpool, sobald Netzaufrüstungen einsetzen.

Tourismus-Hotspots wie Rhodos, Mykonos, Santorin und Korfu beschleunigen die gewerbliche Akzeptanz, da Hotels um grüne Zertifizierungen wetteifern. Feuchte Küstengürtel vom Ionischen Meer bis zur nördlichen Ägäis stellen Luft-Wasser-Abtauzyklen vor Herausforderungen und lenken Premiumkäufer zu Erd- oder Wasserquellensystemen. Das bergige Epirus und Westmakedonien leiden unter Installateurknappheit, weisen jedoch höhere jährliche Heizlasten auf, sodass gezielte Exoikonomo-Stufen Subventionen an einkommensschwache ländliche Haushalte lenken.

Wettbewerbslandschaft

Globale Hersteller, darunter Daikin, Panasonic, Viessmann, Carrier, Mitsubishi Electric und Ariston, kontrollieren die Markenbekanntheit, während lokale Spezialisten wie ANDRIANOS, MALTEZOS, Airtechnic, Inventor AG, Whelve Energy und ThermoDraft Projektdesign und After-Sales-Tiefe liefern. Versorgungsunternehmen-Partnerschaften entwickeln sich zu einem hocheffektiven Vertriebskanal: Daikens und der Öffentlichen Stromgesellschaft myEnergy HeatPump-Programm bündelt Gutscheine im Wert von 500 EUR (570 USD) mit vereinfachter Finanzierung und zieht kleinere Installateure in vorqualifizierte Netzwerke.

Die Bereitschaft für niedrige GWP-Werte ist der zweite Wettbewerb. Panasonics tschechische Erweiterung im Wert von 320 Millionen EUR (362 Millionen USD) und Daikens R290-Einführungsrhythmus positionieren beide Unternehmen für die GWP-150-Konformität. Viessmanns modulare Innengehäuse integrieren PV und Batterien und verwandeln die Wärmepumpe in einen Energiehub statt in ein eigenständiges Gerät.

Arbeitskräfteengpässe fördern die vertikale Integration. ANDRIANOS schult eigene Belegschaften, um Kapazitäten zu garantieren, und sichert sich Installationsmargen und langfristige Wartungseinnahmen. Distributoren wie Schiessl Hellas fügen KAISAI-Linien hinzu, um das Lieferkettenrisiko einzelner Marken abzusichern, während Airtechnics inländische Fabrik komplementäre Ventilatorkonvektor- und Lüftungsgeräteproduktion für schlüsselfertige Angebote skaliert. Prozessheizungsinnovatoren ThermoDraft und GEA umwerben Industriekunden mit Ammoniaksystemen über 1 MW und besetzen eine Nische, die globale Wohnraummarken selten berühren.

Marktführer der Griechenland Wärmepumpenbranche

Daikin Industries Ltd.

Carrier Corporation

Viessmann Climate Solutions SE

Trane Technologies Plc

Panasonic Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: ANDRIANOS und BLAUBERG präsentierten hocheffiziente Lüftungs- und Wärmepumpenintegrationen auf der Climatherm Energy 2026 in Athen und hoben die markenübergreifende Projektabwicklung hervor.

- Januar 2026: Schiessl Hellas begann mit dem bundesweiten Vertrieb von KAISAI gewerblichen Split- und Monoblock-Wärmepumpen und richtete sich an Wohn- und Leichtgewerbe-Installateure.

- November 2025: Ariston meldete Umsätze von 668 Millionen EUR (755 Millionen USD) im dritten Quartal 2025 mit einem organischen Wachstum von 4,2 % und führte die dritte aufeinanderfolgende vierteljährliche EBIT-Margenausweitung auf eine Erholung der Wärmepumpenverkäufe zurück.

- August 2025: Panasonic verpflichtete sich zu 320 Millionen EUR (362 Millionen USD), um die tschechische Wärmepumpenproduktion bis 2030 auf 1,4 Millionen Einheiten jährlich zu steigern, mit Fokus auf R290-fähige Linien für Südeuropa.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den griechischen Wärmepumpenmarkt als alle in Griechenland erzielten Einnahmen aus dem Verkauf, der Installation und der Inbetriebnahme elektrisch betriebener Luft-, Wasser- und Erdwärmepumpen, die Raumheizung, Raumkühlung oder Warmwasserbereitung für Wohngebäude, Unternehmen, die Industrie und öffentliche Gebäude bereitstellen.

Ausschluss aus dem Geltungsbereich: Kältemaschinen, die ausschließlich zur industriellen Prozesskühlung eingesetzt werden, sowie VRF-Klimaanlagen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Sole-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10-50 kW

- 50-200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haushalts- und Sanitärwarmwasser

- Industrie- und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben mit Installateuren, Distributoren, ESCO-Führungskräften und Politikbeauftragten in Athen, Thessaloniki, Kreta und ausgewählten Inseln gesprochen. Ihre Erkenntnisse zu Subventionsweitergaben, durchschnittlichen Verkaufspreisen und Installateurkapazitäten ermöglichten es uns, Durchdringungs- und Nachrüstungsanteile zu verfeinern, bevor das Modell finalisiert wurde.

Desk Research

Wir haben die Ausgangsbasis mit Eurostat-Energiebilanzen, Baugenehmigungen der Hellenic Statistical Authority, EHPA-Verkaufsbarometern, dem Länderbericht 2024 des Joint Research Centre der Europäischen Kommission und makroökonomischen Daten der Bank of Greece verankert. Handelsströme aus Eurostat ComExt zeigten Importwerte, während Questel-Patentanalysen die Technologiediffusion signalisierten. Unternehmensunterlagen, öffentliche Ausschreibungen und die griechische Wirtschaftspresse halfen uns, Verkaufspreise und Kanalmargen zu überprüfen. Mordor-Analysten nutzten zudem D&B Hoovers und Dow Jones Factiva, um Anbieterumsätze zu benchmarken. Diese Beispiele veranschaulichen unsere Desk-Research-Arbeit; viele weitere Quellen wurden zur Kreuzvalidierung herangezogen.

Marktgröße & Prognose

Unser Team beginnt mit dem Wohnungsbestand, der Nutzfläche des Dienstleistungssektors und den Fertigstellungen von Neubauten, multipliziert jeden Bestand mit der modellierten Wärmepumpendurchdringung und dem durchschnittlichen Verkaufspreis und gleicht die Gesamtwerte mit Importeursumsatzstichproben ab. Zu den wichtigsten Eingabegrößen zählen das Strom-Gas-Preisverhältnis, die Inanspruchnahme von Exoikonomo-Förderungen, Heizgradtage, erneuerbare Energieziele und die Anzahl zertifizierter Installateure. Multivariate Regression kombiniert mit Szenarioanalysen projiziert die Werte bis 2030, während Lieferantenzusammenfassungen Datenlücken schließen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden auf Anomalien gegenüber EHPA-Stückzahlen und IndexBox-Importwerten geprüft, gefolgt von einer Überprüfung durch zwei Analysten und der Freigabe durch den Manager. Wir aktualisieren das Modell alle zwölf Monate und nehmen Zwischenanpassungen vor, wenn Subventionsbudgets, Energiepreise oder regulatorische Änderungen den Markt beeinflussen.

Warum Mordors Ausgangsbasis für den griechischen Wärmepumpenmarkt Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktumfänge, Preisgrundlagen und Aktualisierungsrhythmen wählen.

Wir schließen Luft-Luft-Geräte ein und verwenden Preise auf Installateurebene, während einige Mitbewerber ausschließlich auf Zollwerte oder Stückzahlen zurückgreifen, was zu niedrigeren oder fragmentarischen Zahlen führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 122 Millionen (2025) | Mordor Intelligence | - |

| USD 53 Millionen (2024) | Regional Consultancy A | Schließt Luft-Luft-Geräte aus; nur Zollpreise |

| 18 000 Einheiten (2024) | Industry Association B | Mengenkennzahl, kein Wert oder keine Prognose |

| 40 000 Einheiten (2022) | Research Institution C | Einmalige Momentaufnahme; Kühlfähigkeit nicht berücksichtigt |

Quellen für externe Zahlen sind IndexBox, EHPA und das Joint Research Centre der Europäischen Kommission. Diese Kontraste zeigen, wie die disziplinierte Variablenauswahl, die jährliche Aktualisierung und die transparenten Eingaben von Mordor Intelligence Entscheidungsträgern eine ausgewogene Ausgangsbasis bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Griechenland Wärmepumpenmarkt im Jahr 2026 und wie groß wird er bis 2031 voraussichtlich sein?

Der Markt wird im Jahr 2026 auf 128,59 Millionen USD geschätzt und soll bis 2031 einen Wert von 164,62 Millionen USD erreichen.

Welche CAGR wird für den Griechenland Wärmepumpenmarkt im Zeitraum 2026-2031 prognostiziert?

Der Markt wird voraussichtlich im Zeitraum 2026-2031 jährlich um 5,06 % wachsen.

Welcher Quellentyp dominiert derzeit den Absatz in Griechenland?

Luftquellensysteme führten im Jahr 2025 mit einem Marktanteil von 58,86 %, bevorzugt aufgrund ihrer niedrigeren Anfangsinvestition und Klimaeignung.

Wie senken staatliche Subventionen die Eigentumskosten für Haushalte?

Exoikonomo deckt bis zu 85 % der förderfähigen Sanierungskosten, während ein separater Austauschzuschuss 50-60 % der Standard-Austauschkosten erstattet und so die Amortisationszeiten deutlich verkürzt.

Warum gilt die Verfügbarkeit von Installateuren als Engpass?

Griechenland verfügt über lediglich 10.600 zertifizierte F-Gas-Techniker, was nicht ausreicht, um die steigende Installationsnachfrage zu decken, insbesondere angesichts neuer R290-Sicherheitsschulungsanforderungen.

Welche Chancen bestehen für Wärmepumpen im Tourismussektor?

Hotelrenovierungen und neue Resorts installieren 50-200-kW-Systeme, um Nachhaltigkeitszertifizierungen zu erfüllen und Energiekosten zu senken, was die gewerbliche CAGR bis 2031 auf 5,24 % treibt.

Seite zuletzt aktualisiert am: