Spanien Wärmepumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

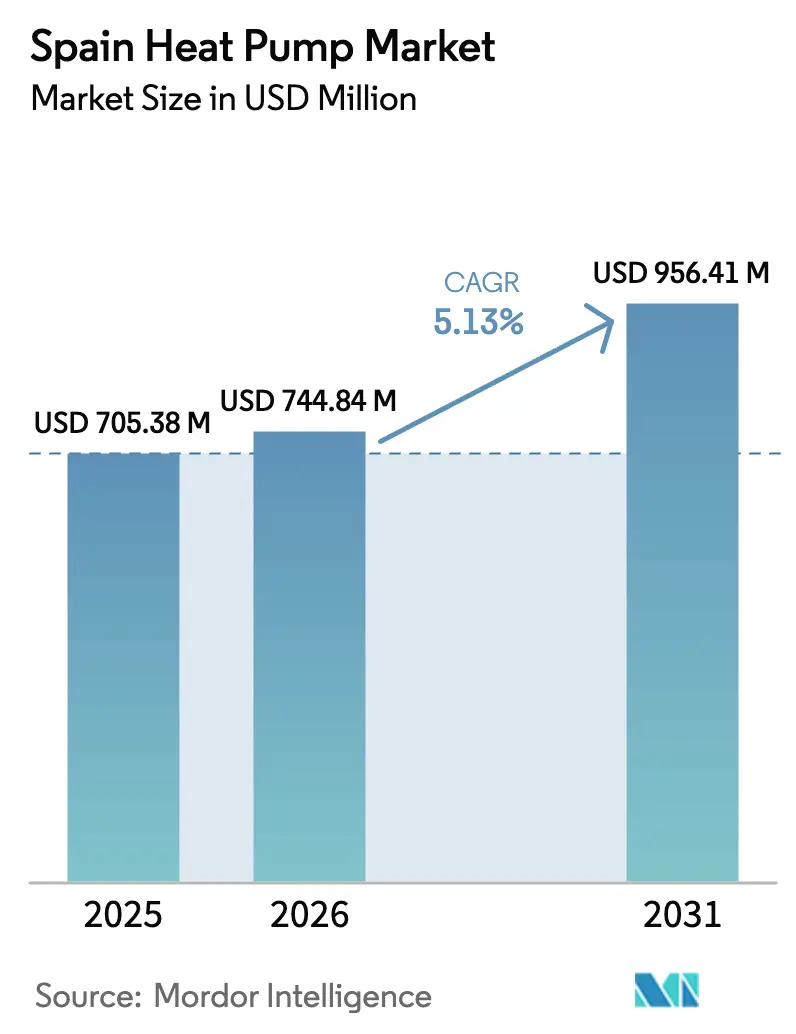

| Marktgröße im Basisjahr (2025) | 705.38 Millionen US-Dollar |

| Marktgröße (2026) | 744.84 Millionen US-Dollar |

| Marktgröße (2031) | 956.41 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spanien Wärmepumpenmarkt Analyse von Mordor Intelligence

Die Größe des Spanien Wärmepumpenmarkts wird voraussichtlich von 705,38 Millionen USD im Jahr 2025 auf 744,84 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 956,41 Millionen USD erreichen, mit einer CAGR von 5,13 % über den Zeitraum 2026–2031. Dekarbonisierungsfristen lenken Käufer auf elektrifizierte Heizlösungen, auch wenn Netzauslastungsherausforderungen höhere Anschlusskosten verursachen. Die Nachrüstungsnachfrage dominiert, da drei Viertel der Installationen im Jahr 2025 in Bestandsgebäuden erfolgten; die Pipeline an Neubauprojekten mit null Emissionen wächst jedoch, da sich die Bauvorschriften für 2028–2030 nähern. Förderungen, die in führenden Regionen bis zu 75 % der Projektkosten abdecken, verkürzen weiterhin die Amortisationszeiten, während Hybridkonfigurationen einen Übergangspfad für Kunden bieten, die auf Backup-Gaskessel nicht verzichten möchten. Das Investoreninteresse verlagert sich von der reinen Gerätelieferung hin zu Wärme-als-Dienstleistung-Modellen, die Finanzierung, Installation und langfristige Ökostromverträge bündeln.

Wichtigste Erkenntnisse des Berichts

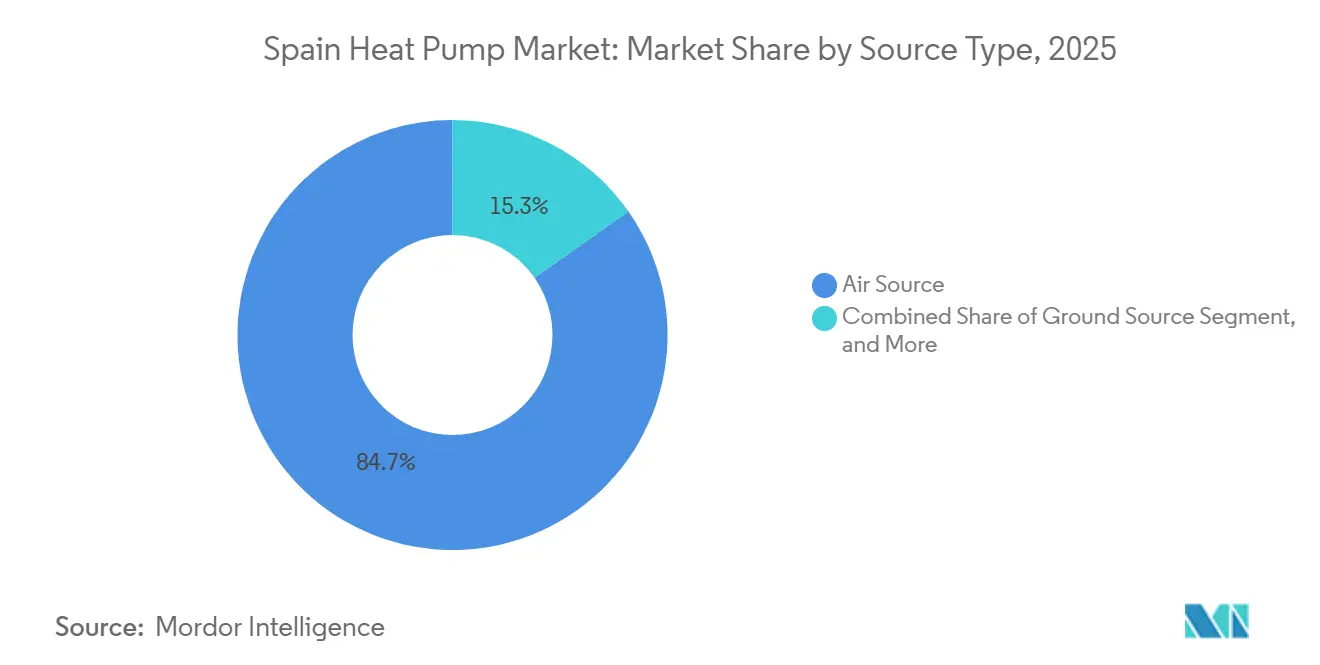

- Nach Quellentyp führte die Luftquelle mit einem Umsatzanteil von 84,73 % im Jahr 2025; Hybridsysteme werden voraussichtlich bis 2031 mit einer CAGR von 5,49 % wachsen.

- Nach Technologie entfiel auf Luft-zu-Wasser im Jahr 2025 ein Anteil von 38,31 % am Spanien Wärmepumpenmarkt, und es wird erwartet, dass dieser Bereich bis 2031 mit einer CAGR von 5,69 % wächst.

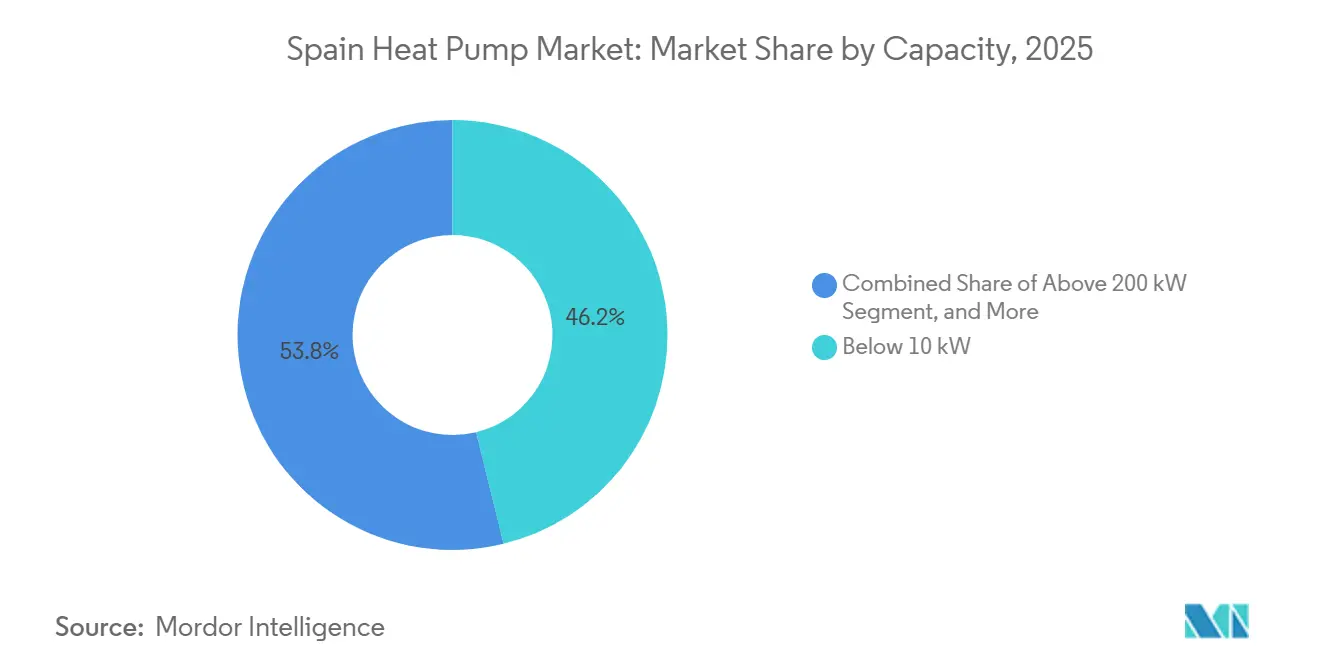

- Nach Kapazität dominierten Geräte unter 10 kW mit einem Anteil von 46,18 % am Spanien Wärmepumpenmarkt im Jahr 2025, während Systeme über 200 kW die schnellste prognostizierte CAGR von 5,44 % bis 2031 verzeichnen.

- Nach Anwendung entfiel auf Haushalts- und Sanitärwarmwasser im Jahr 2025 ein Anteil von 29,96 %, während für Industrie- und Prozessheizung eine CAGR von 5,36 % im Prognosezeitraum erwartet wird.

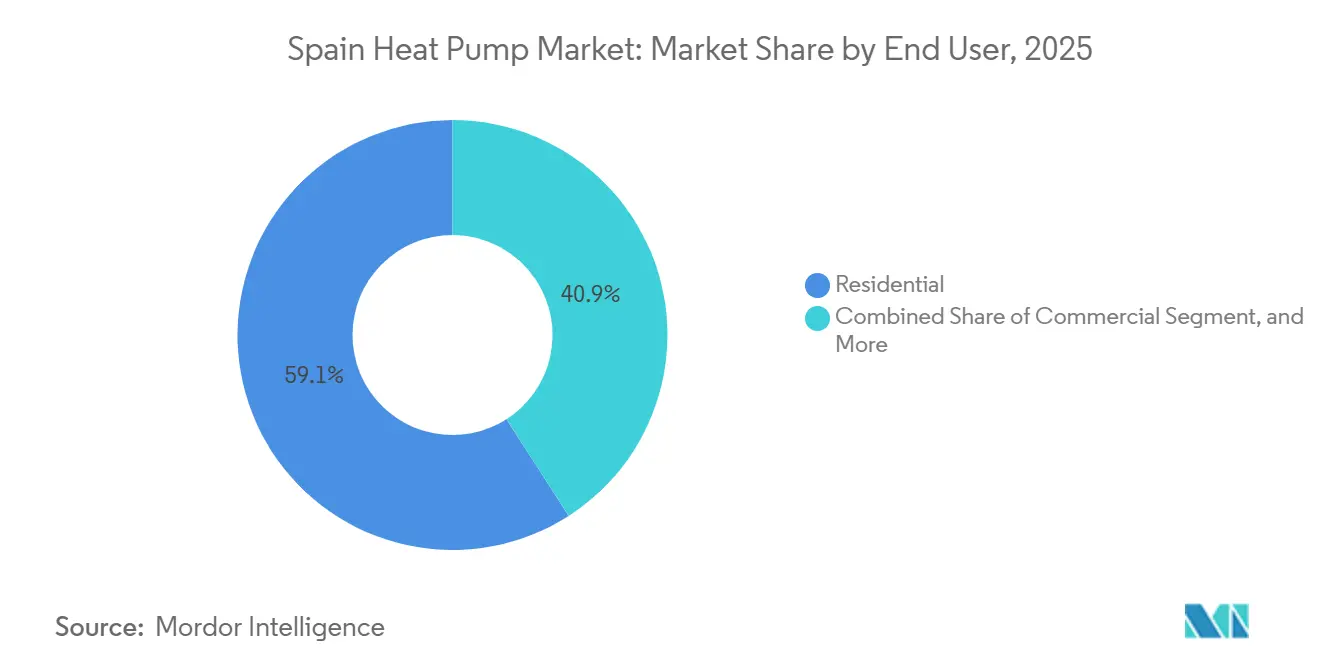

- Nach Endnutzer hielten Wohngebäudekäufer im Jahr 2025 einen Anteil von 59,09 %, doch das Gewerbesegment soll bis 2031 mit einer CAGR von 5,28 % wachsen.

- Nach Installation entfielen auf Nachrüstungsprojekte 54,43 % des Umsatzes im Jahr 2025, während Neuinstallationen voraussichtlich die höchste CAGR von 5,56 % bis 2031 verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Spanien Wärmepumpenmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Staatliche Anreize und Umweltsubventionen | +1.2% | Katalonien, Madrid, Baskenland, Andalusien | Kurzfristig (≤ 2 Jahre) |

| EU-Green-Deal und EPBD-Umsetzungsfristen | +1.0% | National | Mittelfristig (2–4 Jahre) |

| Steigendes Strom-zu-Gas-Preisverhältnis steigert die Gesamtbetriebskosten | +0.8% | National | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Wärmepumpen auf Basis von Propan mit niedrigem Treibhauspotenzial | +0.6% | National | Langfristig (≥ 4 Jahre) |

| Verbreitung von Hybrid-Wärmepumpen unter Nutzung der Kühlbasis | +0.5% | Südliche und Küstenregionen | Mittelfristig (2–4 Jahre) |

| Dekarbonisierung im Gastgewerbe durch den Tourismusboom | +0.4% | Balearische Inseln, Andalusien, Katalonien, Madrid, Kanarische Inseln | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize und Umweltsubventionen

Spaniens gestaffeltes Förderpaket kombiniert nationale Wiederaufbaubeihilfen mit Aufstockungen der autonomen Gemeinschaften und bietet Haushaltsrabatte von 3.000–5.000 EUR (3,39–5,65 Tausend USD) sowie in Barcelona Projektunterstützung im Wert von bis zu 18.800 EUR (21,24 Tausend USD). Die 40-%-Kapitalzuschüsse Kataloniens und Andalusiens neue Linie für thermische Speicherung in Höhe von 61,9 Millionen EUR (69,95 Millionen USD) haben die Installateurkapazitäten in Regionen mit hohen Anreizen gelenkt, während Provinzen mit geringeren Subventionen unterversorgt bleiben. Eine Förderintensität von bis zu 75 % für öffentliche Einrichtungen im Rahmen des RENORED-Programms 2026 weitet die Elektrifizierung auf Fernwärmesysteme aus. Während Anreize die Amortisationszeiten auf bis zu fünf Jahre verkürzen, erzeugen sie auch regionale Arbeitsmarktungleichgewichte und beschleunigen den Bedarf an Weiterbildung für Installateure.[1]Ministerio para la Transición Ecológica, "MITECO-Programme für Klima und Energie," miteco.gob.es

EU-Green-Deal und EPBD-Umsetzungsfristen

Die Umsetzung der überarbeiteten Gebäudeenergieeffizienzrichtlinie im Mai 2026 zwingt Entwickler und Eigentümer dazu, Null-Emissions-Lösungen festzulegen, bevor Verbote für Gaskessel schrittweise in regionalen Vorschriften verankert werden. Gebäude mit einer Energieklasse unter D müssen bis 2033 saniert werden, was die Nachrüstungsaktivitäten auf Spaniens Vorkriegs-Wohngebäudebestand aus der Zeit vor 1980 konzentriert, der weder über Dämmung noch über Niedertemperaturheizkörper verfügt. Gewerbliche Immobilieneigentümer setzen auf Luft-zu-Wasser- und Hybridsysteme, um die Förderfähigkeit für grüne Finanzierungen zu erhalten – ein Trend, der sich in großen Vorbestellungsrückständen bei Installateuren in Madrid und Barcelona widerspiegelt.[2]Europäische Kommission, "Gebäudeenergieeffizienzrichtlinie," ec.europa.eu

Steigendes Strom-zu-Gas-Preisverhältnis steigert die Gesamtbetriebskosten

Ein durchschnittliches Strom-zu-Gas-Preisverhältnis von 2,5:1 im Jahr 2025 erhöhte die Betriebskostenhürde, doch Luftquellen-Geräte erzielten in Spaniens milden Klimazonen saisonale COP-Werte über 3,5. Eine Feldstudie der Universitat Politècnica de València ergab, dass Hybridgeräte die jährlichen Betriebskosten in Bilbao, Madrid und Valencia um 50 % senkten, indem sie die Gasunterstützung nur während kurzer Winterspitzen aktivierten. Ein Anteil erneuerbarer Energien von bereits über 25 % verstärkt den Emissionsvorteil, und zeitvariable Tarife, die an die mittägliche Solarüberschussproduktion gekoppelt sind, vergrößern den Kostenvorteil in Kombination mit thermischer Speicherung.[3]Universitat Politècnica de València, "Studie zu Hybrid-Wärmepumpen," catenerg.webs.upv.es

Fortschritte bei Wärmepumpen auf Basis von Propan mit niedrigem Treibhauspotenzial

Bevorstehende F-Gas-Verbote treiben R290-Systeme in den Mainstream. Im Jahr 2025 eingeführte gewerbliche Geräte bis 230 kW liefern COP-Verbesserungen von über 8 % gegenüber R410A-Pendants und erfüllen dabei die Sicherheitsanforderungen der EN 378. Spaniens Beteiligung am Fraunhofer-LC-R290-Projekt beschleunigt die Vertrautheit der Installateure mit Niederfüllmengen-Designs, obwohl aktuelle Zertifizierungswege noch keine Propankompetenz vorschreiben. Gemeinschaftsunternehmen, die integrierte R290-Kompressor-Wechselrichter-Plattformen anbieten, versprechen Kostensenkungen von 500–800 EUR pro Gerät bis 2028, was das Wettbewerbsfeld im mittleren Kapazitätsbereich neu gestalten könnte.[4]Fraunhofer-Institut für Solare Energiesysteme, "LC-R290-Projekt," ise.fraunhofer.de

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fachkräftemangel bei Installationen | -0.9% | Madrid, Barcelona, Valencia, Sevilla | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen für Geräte und Nachrüstung | -0.7% | National, besonders ausgeprägt in ländlichen und einkommensschwachen Gebieten | Mittelfristig (2–4 Jahre) |

| Netzkapazitätsgrenzen in städtischen Bezirken | -0.5% | Madrid, Barcelona, Valencia, Bilbao, Sevilla | Mittelfristig (2–4 Jahre) |

| Begrenzte Dach- und Schachtflächen in Mehrfamilienhäusern | -0.3% | Stadtkerne von Madrid, Barcelona, Valencia, Saragossa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel bei Installationen

Spanien muss Tausende weitere Techniker ausbilden, um seinen proportionalen Anteil am EU-weiten Ziel von 500.000 Installateuren bis 2030 zu erreichen. Aktuelle Zertifizierungspipelines bilden weniger als 8.000 Spezialisten pro Jahr aus, was die Vorlaufzeiten in Großstädten von vier auf zwölf Wochen verlängert. Hydronik-Nachrüstungen erfordern hydraulische Abgleich- und Niedertemperaturheizkörper-Auslegungskenntnisse, die bei auf Kühlsplitgeräte spezialisierten Teams selten sind, was Lohnaufschläge von 15–25 % bei komplexen Aufträgen verursacht. Unternehmenskunden erwerben Installateurteams direkt, um knappe Kapazitäten zu sichern.[5]Gemeinsame Forschungsstelle, "Beobachtungsstelle für saubere Energietechnologien: Wärmepumpen," publications.jrc.ec.europa.eu

Hohe Anfangsinvestitionen für Geräte und Nachrüstung

Installierte Luft-zu-Wasser-Systeme kosten im Durchschnitt 10.000 EUR (11,30 Tausend USD), und Erdwärmesysteme übersteigen 17.000 EUR (19,21 Tausend USD), sodass Haushalte selbst nach Förderungen die Hälfte der Kosten selbst finanzieren müssen. Altbauwohnungen benötigen Heizkörpertausch und Panelaufrüstungen, die zusätzliche 2.000–4.000 EUR kosten. Servicevertragsmodelle, die die Kosten über 10–15 Jahre verteilen, mildern diese Hürde, doch rechtliche Komplexität und Eigentümerzustimmungsregeln verlangsamen die Akzeptanz in Mehrfamilienhäusern. Banken bleiben vorsichtig, bis Ausfallquotendaten für Wärme-als-Dienstleistung-Darlehen ausgereift sind.[6]Europäischer Wärmepumpenverband, "EHPA-Marktdaten und -statistiken," ehpa.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Hybridakzeptanz signalisiert Übergangsabsicherung

Hybridgeräte, obwohl heute noch eine kleine Basis, werden voraussichtlich eine CAGR von 5,49 % verzeichnen und auf Spaniens Kühlgerätebestand von fünf Millionen Einheiten zurückgreifen, um Zusatzinvestitionen zu minimieren. Sie ermöglichen es Betreibern, Gaskessel für seltene Spitzenlastzeiten beizubehalten und dabei 60 % Emissionsreduzierungen zu erzielen, ohne die Netzkapazität im Winter zu belasten. Im Gegensatz dazu dominiert Luftquellenausrüstung den Spanien Wärmepumpenmarkt mit einem Anteil von 84,73 % im Jahr 2025, gestützt durch milde Wintertemperaturen, die saisonale COP-Werte über 3,5 ermöglichen.

Der Hybridimpuls steht im Einklang mit Strom-zu-Gas-Preisspreads und politischer Unsicherheit über kurzfristige Netzausbaumaßnahmen. Hersteller bündeln prädiktive Steuerungen, die Brennstoffe dynamisch wechseln und so einen kostenoptimierten Weg zur vollständigen Elektrifizierung schaffen, sobald die Netzverstärkung erfolgt. Der Spanien Wärmepumpenmarkt zeigt daher ein zweigeteiltes Profil, bei dem reine Elektrifizierung in Küstenregionen führt, während Hybridgeräte in nördlichen Provinzen verankert sind, die noch Bedenken hinsichtlich der Zuverlässigkeit bei Kälteeinbrüchen haben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Hydronische Systeme überholen kühlungsorientierte Installationen

Luft-zu-Wasser-Plattformen gewinnen Marktanteile dank ihrer Kompatibilität mit Fußbodenheizungen und Haushaltsbrauchwasserkreisläufen, die von Null-Kohlenstoff-Gebäudevorschriften gefordert werden. Mit einem Anteil von 38,31 % im Jahr 2025 wird für diese Gruppe eine CAGR von 5,69 % prognostiziert, die den installierten Bestand an Luft-zu-Luft-Geräten schrittweise verdrängt. Schulen, Hotels und Krankenhäuser standardisieren auf Hydronik, um taxonomiekonforme Finanzierungen zu sichern – ein Trend, der den Schwenk des Spanien Wärmepumpenmarkts weg von reinen Kühllösungen verstärkt.

Der Übergang betrifft auch Lieferketten; Kompressoren und Umwälzpumpen, die für Vorlauftemperaturen von 55–60 °C ausgelegt sind, verzeichnen eine steigende Nachfrage, und Installateure schulen sich im hydraulischen Abgleich um. Digitale Inbetriebnahmetools optimieren nun die Durchflussratenoptimierung und verkürzen die Inbetriebnahmezeit um ein Drittel. Daher wird erwartet, dass die dem Spanien Wärmepumpenmarkt zugeordnete Größe für hydronische Nachrüstungen bis 2031 jährlich 300 Millionen EUR (340 Millionen USD) übersteigen wird.

Nach Kapazität: Wachstum im Industriemaßstab erschließt neue Umsatzquellen

Systeme über 200 kW werden voraussichtlich mit einer CAGR von 5,44 % wachsen, angetrieben von Lebensmittel- und Chemieanlagen, die Prozesswärme bis zu 160 °C benötigen. Frühe Projekte zur Rückgewinnung von Abwärme aus der Kältetechnik verkürzen die Amortisationszeit im Spanien Wärmepumpenmarkt auf vier bis sechs Jahre, wenn sie mit Niedertarifzeiten kombiniert werden. Die Wohngebäudenachfrage konzentriert sich auf Geräte unter 10 kW, die 46,18 % des Umsatzes im Jahr 2025 ausmachten, aber ein langsameres Wachstum verzeichnen, da Nachrüstungen in Mehrfamilienhäusern skalieren.

Politische Initiativen wie das RENORED-Programm in Höhe von 50 Millionen EUR (54,5 Millionen USD) schreiben eine Mindestwärmeleistung von 1 MW in Fernwärmesystemen vor und lenken Förderströme effektiv auf Anlagen im Industriemaßstab. Anbieter, die mit modularen 50-kW-Einheiten reagieren, ermöglichen eine schrittweise Erweiterung bei gleichzeitiger Reduzierung des Arbeitsaufwands vor Ort und verstärken die Kapazitätszweiteilung im Spanien Wärmepumpenmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Prozessheizung verlässt den Nischenstatus

Industrie- und Prozessheizung verspricht die schnellste Entwicklung mit einer CAGR von 5,36 %, unterstützt durch EU-Mittel für Hochtemperatur-Pilotlinien. Demonstrationen in der Schokoladen-, Molkerei- und Textilindustrie belegen die Verdrängung von Dampfkesseln bei Wärmelieferkosten unter 40 EUR (45 USD) pro MWh und platzieren elektrifizierte Wärmekreisläufe innerhalb der vom Vorstand genehmigten Investitionsschwellen. Haushalts- und Sanitärwarmwasser bleibt der größte Einzelanwendungsfall mit einem Anteil von 29,96 % im Jahr 2025, dank unkomplizierter Speicherintegration und Synergien mit Photovoltaikanlagen.

Wachsende zeitvariable Anreize bewerten nun die mittägliche Lastverlagerung, was thermische Speicherung zu einem integralen Designelement macht. Folglich steigt der dem Spanien Wärmepumpenmarkt zugeordnete Anteil für Doppelnutzung – Raumheizung plus Warmwasser – da Entwickler beide Lasten in einer optimal dimensionierten hydronischen Anlage bündeln und so die Auslastung über alle Jahreszeiten verbessern.

Nach Endnutzer: Gewerbliche Käufer monetarisieren Aufschläge aus grüner Finanzierung

Hotels, Krankenhäuser und Büros beschleunigen Käufe mit einer CAGR von 5,28 %, indem sie Energie-als-Dienstleistung-Verträge nutzen, die Investitionskosten eliminieren und Subventionen erschließen. Wohngebäude machten im Jahr 2025 noch 59,09 % der Nachfrage aus, dominiert von Einfamilienhäusern mit unilateraler Entscheidungsbefugnis. In Mehrfamilienhäusern stützt sich die Nachrüstungsdynamik auf kommunal geführte Aggregationsmodelle, die Eigentümer und Subventionen bündeln – ein Ansatz, der durch das preisgekrönte baskische HAPPENING-Programm veranschaulicht wird.

Unternehmensberichtspflichten und Investorendruck verknüpfen nachhaltige Heizung direkt mit der Vermögensbewertung. Da die Zinsen steigen, machen grüne Darlehen, die 25–50 Basispunkte unter konventionellen Schulden bepreist sind, eine sofortige Elektrifizierung finanziell rational. Integrierte Angebote, die Wärmepumpen mit Dachsolaranlagen und digitalem Management kombinieren, skalieren daher am schnellsten im Spanien Wärmepumpenmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Neubaudynamik gewinnt nach den Vorschriften von 2028 an Fahrt

Nachrüstungen machten 54,43 % des Umsatzes im Jahr 2025 aus, da die Politik zunächst den Altgebäudebestand anging. Doch Neuinstallationen werden voraussichtlich mit einer CAGR von 5,56 % schneller wachsen, da Null-Emissions-Anforderungen für öffentliche Gebäude im Jahr 2028 und für alle Neubauten im Jahr 2030 Gas aus den Planungsunterlagen ausschließen. Zweckgebaute elektrische Infrastruktur und Fußbodenheizungssysteme senken die Installationskosten gegenüber Tiefenrenovierungen um 2.000–3.000 EUR (2.300–3.540 USD) und stärken die relative Wirtschaftlichkeit.

Entwickler von Rechenzentren und Logistikzentren bestellen Luft-zu-Wasser-Kaskaden im Voraus, um die Compliance-Risiken Jahre im Voraus zu minimieren. Gleichzeitig setzt sich die Nachrüstungswelle dort fort, wo gestaffelte Subventionen und hohe Strom-zu-Gas-Spreads zusammentreffen. Der Spanien Wärmepumpenmarkt weist daher einen Kreuzungspunkt im Jahr 2029 auf, an dem Neubauten Nachrüstungen bei den jährlichen Stücklieferungen überholen.

Geografische Analyse

Katalonien, Madrid und das Baskenland absorbierten zusammen mehr als 55 % der nationalen Installationen im Jahr 2025, was auf reichhaltigere Förderpakete und dichte Installateurnetze zurückzuführen ist. Barcelonas Förderungen, die in Mehrfamilienhausnachrüstungen bis zu 75 % der Gesamtkosten erreichen, ziehen Auftragnehmer aus benachbarten Provinzen an, doch der Talentabfluss verlangsamt die Umsetzung in Andalusien und Kastilien-La Mancha. Madrids geteiltes Profil umfasst einerseits geothermisch ausgestattete Vorstadthäuser und andererseits platzbeschränkte Stadtzentrum-Nachrüstungen, die kompakte Luft-zu-Luft-Geräte bevorzugen.

Andalusiens Vorstoß für thermische Speicherung in Höhe von 61,9 Millionen EUR kombiniert Phasenwechselmaterialien mit Wärmepumpen, um steigender Netzüberlastung entgegenzuwirken, da die Photovoltaik-Durchdringung 30 % übersteigt. Valencia präsentiert herausragende Erdwärmeprojekte wie das 4.050-kW-System der Stadt der Künste und Wissenschaften, doch eine langsamere Förderausschöpfung begrenzt die Verbreitung im Wohnbereich. Inselnetze auf den Balearen und Kanaren sind mit Emissionsstrafen durch Diesel-Backup konfrontiert, doch Tourismusbetreiber schreiten ungeachtet dessen voran und installierten 2025 über 1 MW Kapazität, um ihr Netto-Null-Reisemarkenimage zu wahren.

Nördliche atlantische Provinzen hinken aufgrund höherer Heizlasten und weniger Installateuren hinterher, obwohl die Replikation des baskischen HAPPENING-Modells die Amortisationszeiten verkürzen könnte. Regionen auf dem zentralen Hochplateau substituieren Biomasse, wo Gasnetze fehlen, was die Elektrifizierungsdringlichkeit dämpft. Die Kluft zwischen städtischer und ländlicher Erschließung vergrößert sich, da Ausbildungszentren, Vertriebslager und Finanzintermediäre sich um Spaniens zehn größte Ballungsräume konzentrieren und asymmetrische Wachstumsmuster im Spanien Wärmepumpenmarkt verstärken.

Wettbewerbslandschaft

Die globalen Hersteller Daikin, Mitsubishi Electric, Viessmann und Bosch hielten zusammen etwa die Hälfte der Lieferungen im Jahr 2025, doch Versorgungsunternehmen und Energiedienstleistungsunternehmen zeichnen die Wettbewerbsgrenzen neu. Iberdrolas ATuAire bietet schlüsselfertige Pakete ohne Vorabkosten an, die Hardware, Installation und langfristige Ökostromversorgung bündeln und eine dauerhafte Kundenbeziehung schaffen, mit der traditionelle Originalgerätehersteller nur schwer mithalten können. Die Übernahme von Ecoclima durch Edison Next sicherte seltenes Hydronik-Know-how und verdeutlicht, wie Installationskapazität heute Premiumbewertungen erzielt.

Hochtemperatur-Industriesysteme sind nach wie vor dünn besetzt, wobei nur eine Handvoll Originalgerätehersteller Geräte über 110 °C liefert. Gemeinschaftsunternehmen wie die Copeland-Daikin-Plattform von 2026 versprechen integrierte R290-Kompressor-Wechselrichter-Kits, die die Systemkosten im mittleren Kapazitätsbereich bis 2028 um bis zu 800 EUR (920 USD) senken könnten, was den Preisdruck intensiviert. Auch die Händlerkonsolidierung beschleunigt sich; Grafton Groups Kauf von Mercaluz im Jahr 2026 baut ein iberisches Netzwerk mit einem Jahresumsatz von über 400 Millionen EUR (460 Millionen USD) auf und verbessert die Verhandlungsposition gegenüber Originalgeräteherstellern und Installateuren.

Digitalisierung ist das nächste Schlachtfeld. Die Partnerschaft von Schneider Electric mit ATuAire integriert Cloud-Analysen und Laststeuerungs-APIs in jede Installation, monetarisiert Flexibilität und bietet Gebäudemanagern detaillierte Leistungs-Dashboards. Diese Mehrwertschichten differenzieren Angebote über die Geräteeffizienz hinaus und signalisieren, dass Serviceintegration die Führungsposition im Spanien Wärmepumpenmarkt bestimmen wird.

Führende Unternehmen der Spanien Wärmepumpenbranche

Daikin Industries Ltd.

Mitsubishi Electric Corporation

NIBE Industrier AB

Viessmann Werke GmbH & Co. KG

LG Electronics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Grafton Group vereinbarte die Übernahme von Mercaluz für bis zu 175 Millionen EUR (190,8 Millionen USD) und erweiterte damit seine iberische HLK-Plattform.

- Januar 2026: Dalrada Technology Spain gewann einen Pflegeheim-Auftrag im Wert von 275 Tausend USD nach der Inbetriebnahme von vier 50-kW-Geräten in einer anderen Einrichtung.

- Januar 2026: Das Ministerium für ökologischen Wandel startete das RENORED-Fernwärme-Förderprogramm in Höhe von 50 Millionen EUR (54,5 Millionen USD) mit 75 % Förderung für öffentliche Projekte.

- Dezember 2025: Paloma Rheem erwarb eine Mehrheitsbeteiligung an Group Atlantic und fügte seinem europäischen Portfolio die Marken Atlantic, Thermor und Sauter hinzu.

- September 2025: Iberdrolas ATuAire und Schneider Electric schlossen eine strategische Allianz zur Integration von digitalem Energiemanagement mit finanzierten Wärmepumpenpaketen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den spanischen Wärmepumpenmarkt als Umsatz aus neuen luft-, wasser- und erdgekoppelten Geräten, die Raumheizung, Raumkühlung oder Warmwasserbereitung in Wohn-, Gewerbe-, Industrie- und institutionellen Gebäuden liefern.

Umfangsausschluss: Aftermarket-Dienstleistungen, Ersatzteile und Industriekältemaschinen fallen nicht in diesen Bereich.

Segmentierungsübersicht

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erde-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10–50 kW

- 50–200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haushalts- und Sanitärwarmwasser

- Industrie- und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohngebäude

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Installateure, Importeure, Bauunternehmen und kommunale Effizienzbeauftragte in Madrid, Barcelona, Sevilla und Valencia teilten ihre Ansichten zu Adoptionsraten, Sanierungsintensität und Subventionsweitergabe mit, was es uns ermöglichte, unsere Annahmen mit der Marktrealität abzugleichen.

Desk Research

Wir haben Basiseinheiten und Preise aus spanischen Zolldaten, Eurostat-Energiebilanzen, der nationalen Energiebehörde (IDAE) und den Versandübersichten der European Heat Pump Association abgeleitet. Makroökonomische Hinweise stammten aus den Wohnungsbaufertigstellungen der Banco de España, Dateien zu Strom-Gas-Preisrelationen im Einzelhandel und Gradtagsreihen. Unternehmens-10-Ks, Investorenpräsentationen und über D&B Hoovers und Dow Jones Factiva abgerufene Nachrichten ergänzten die Kosten- und Marktanteilserkenntnisse. Die aufgeführten Quellen sind illustrativ; viele weitere öffentliche Aufzeichnungen unterstützten die Validierung.

Marktgrößenbestimmung & Prognose

Ein Top-down-Nachfragepool – Wohnungsbestand, jährliche Fertigstellungen, nutzbare Grundfläche und Luft-Wasser-Penetration – wurde erstellt und anschließend mit dem Stichproben-Durchschnittsverkaufspreis multipliziert mit importierten Einheiten gegengeprüft. Bottom-up-Lieferantenzusammenfassungen schlossen kommerzielle Lücken. Schlüsselvariablen wie Energiepreisdifferenzen, Subventionsbudgets, Meilensteine der Gebäudevorschriften und Trends bei Kühlstunden fließen in eine multivariate Regression ein, die sich bis zum Prognosezeitraum erstreckt. Wir verankern den Basisjahreswert und iterieren, bis Top-down- und Bottom-up-Pfade innerhalb eines festgelegten Prozentsatzes konvergieren.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen, der Überprüfung durch leitende Analysten und Rückrufen unterzogen, wenn Anomalien auftreten. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn politische oder währungsbedingte Veränderungen den Ausblick wesentlich verändern.

Warum Mordors spanische Wärmepumpen-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich häufig, da Unternehmen Umfang, Preiskurven und Aktualisierungsrhythmus variieren.

Unser disziplinierter geräteexklusiver Umfang und die jährliche Aktualisierung halten die Zahlen aktuell und entscheidungsbereit.

Wesentliche Abweichungen entstehen dadurch, dass einige Studien Installationsarbeitskosten in den Umsatz einbeziehen oder eine einheitliche zweistellige Preisinflation anwenden – Kontraste, die Mordor-Analysten mit beobachteten Transaktionsdaten abmildern.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 669,8 Mio. USD (2024) | Mordor Intelligence | - |

| 668,3 Mio. USD (2024) | Regionalberatung A | Breiterer Umfang bei Kühlanlagen und höherer Preisaufschlag |

| 1,30 Mrd. USD (2024) | Globale Beratung B | Beinhaltet Installationsarbeitskosten und Hybridsysteme |

Der Vergleich zeigt, dass Mordor Intelligence eine ausgewogene, transparente Basislinie liefert, die auf beobachtbaren Handelsströmen und pragmatischer Preisgestaltung basiert und den Stakeholdern einen verlässlichen Ausgangspunkt für strategische Entscheidungen bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Spanien Wärmepumpenmarkts bis 2031 und wie verhält sie sich im Vergleich zu 2026?

Der Spanien Wärmepumpenmarkt wird voraussichtlich bis 2031 einen Wert von 956,41 Millionen USD erreichen, gegenüber einem geschätzten Wert von 744,84 Millionen USD im Jahr 2026, was einer CAGR von 5,13 % über den Zeitraum 2026–2031 entspricht.

Welcher Kapazitätsbereich wächst in der spanischen Industrie am schnellsten?

Geräte über 200 kW wachsen mit einer CAGR von 5,44 %, angetrieben von Lebensmittel-, Chemie- und Textilunternehmen, die Prozesswärme bis zu 160 °C elektrifizieren.

Wo befinden sich die stärksten regionalen Förderanreize?

Katalonien und Barcelona bieten die reichhaltigsten Subventionen und decken in einigen Mehrfamilienhausnachrüstungen bis zu 75 % der Projektkosten ab.

Welcher Technologiewandel prägt das zukünftige Produktdesign?

Der Wechsel zum Kältemittel R290 (Propan) reduziert das Treibhauspotenzial und verspricht Gerätekostensenkungen von bis zu 800 EUR pro Einheit bis 2028.

Wie passt Hybridtechnologie zu den spanischen Dekarbonisierungszielen?

Hybridgeräte ermöglichen es Immobilieneigentümern, Gaskessel für seltene Spitzenstunden beizubehalten und bieten so eine kosteneffektive Brücke, bis Netzausbaumaßnahmen die vollständige Elektrifizierung ermöglichen.

Warum beschleunigen gewerbliche Käufer ihre Einkäufe?

Der Zugang zu grünen Darlehen und Energie-als-Dienstleistung-Verträgen, die Vorabkosten eliminieren, treibt Hotels, Krankenhäuser und Büros zur schnellen Elektrifizierung.

Seite zuletzt aktualisiert am: