Russland Lebensmittel-Säuerungsmittel-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

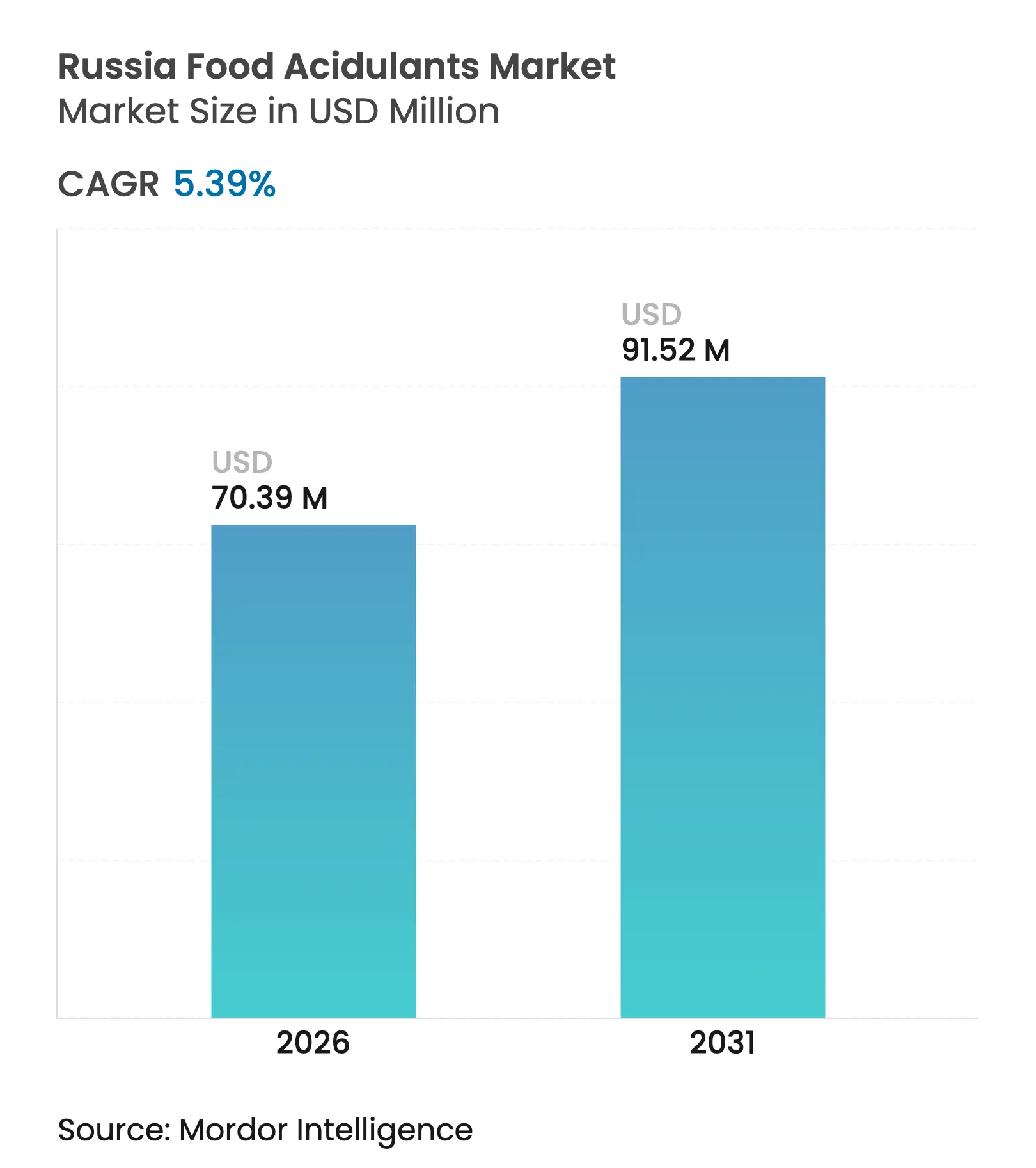

| Marktgröße im Basisjahr (2025) | 66.79 Millionen US-Dollar |

| Marktgröße (2026) | 70.39 Millionen US-Dollar |

| Marktgröße (2031) | 91.52 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.39% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Russland Lebensmittel-Säuerungsmittel-Markt Analyse von Mordor Intelligence

Die Größe des russischen Lebensmittel-Säuerungsmittel-Marktes wird im Jahr 2026 auf 70,39 Millionen USD geschätzt, ausgehend von einem Wert von 66,79 Millionen USD im Jahr 2025, mit Projektionen für 2031, die 91,52 Millionen USD zeigen, und wächst mit einer CAGR von 5,39 % über den Zeitraum 2026–2031. Die Aufwärtsentwicklung beruht auf einer robusten inländischen Lebensmittelverarbeitungsaktivität, anhaltenden Agrarsubventionen im Wert von 6,45 Milliarden im Jahr 2025 und einer sich intensivierenden Produktreformulierung infolge von Zuckersteuerrevisionen, gemäß dem Ministerium für Landwirtschaft der Russischen Föderation[1]Quelle: Ministerium für Landwirtschaft der Russischen Föderation, „Staatsprogramm für die Agrarentwicklung 2025,” mcx.gov.ru. Die steigende Nachfrage geht von Getränkeherstellern aus, die zuckerärmere Profile anstreben, von Milchverarbeitern, die funktionelle Trinkjoghurts hinzufügen, und von Fleischunternehmen, die die Haltbarkeit exportfähiger Proteinlinien verbessern. Prioritäten im Bereich Clean-Label lenken Investitionen in Richtung biobasierter Säuerungsmittel, während automatisierte Produktionslinien das Interesse an flüssigen Formaten wecken, die die Mischzeit verkürzen. Unternehmen mit regionalen Werken und diversifizierten Rohstoffverträgen sind besser positioniert, um sibirische Eisenbahnengpässe und rubelbeeinflusste Maispreiswankungen zu bewältigen.

Wichtigste Erkenntnisse des Berichts

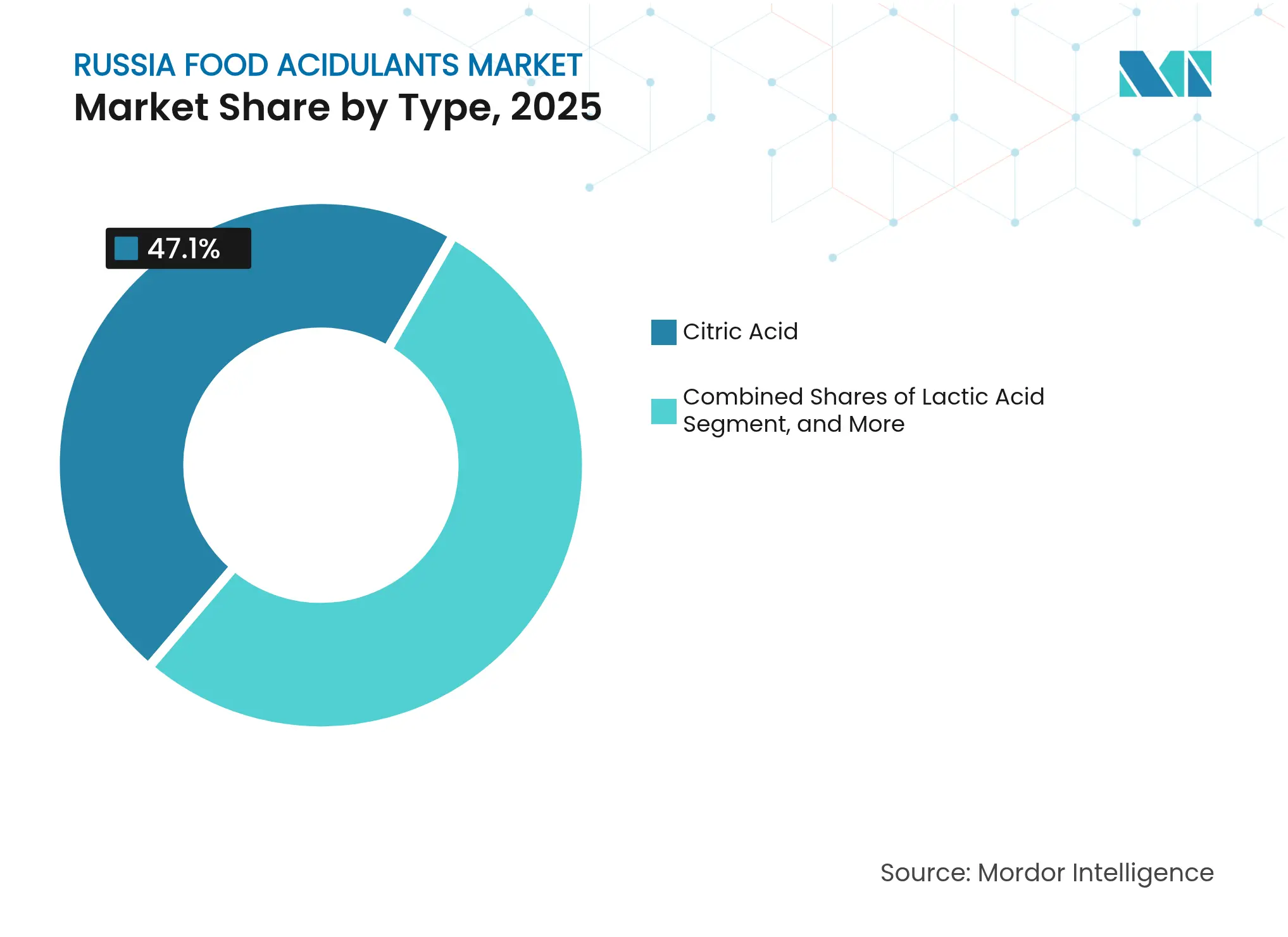

- Nach Typ führte Zitronensäure mit einem Anteil von 47,10 % am russischen Lebensmittel-Säuerungsmittel-Markt im Jahr 2025, während Milchsäure zwischen 2026 und 2031 mit einer CAGR von 6,58 % expandieren soll.

- Nach Anwendung entfielen auf Getränke 36,10 % des russischen Lebensmittel-Säuerungsmittel-Marktanteils im Jahr 2025, während Fleisch und Geflügel bis 2031 die schnellste CAGR von 6,74 % verzeichnen sollen.

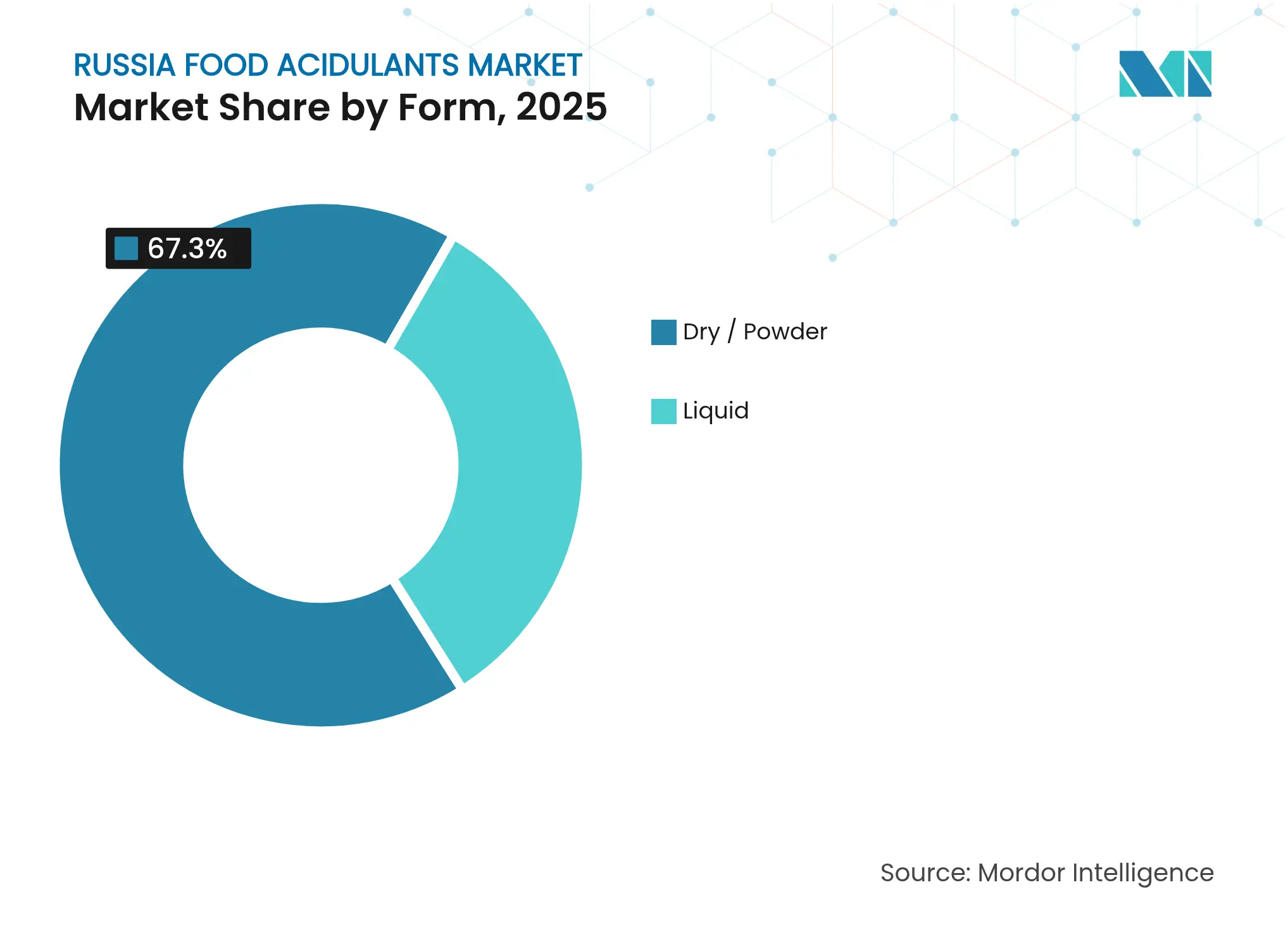

- Nach Form hielten Trocken-/Pulverformate im Jahr 2025 einen Marktanteil von 67,30 % am russischen Lebensmittel-Säuerungsmittel-Markt; flüssige Formate sollen bis 2031 mit einer CAGR von 6,18 % wachsen.

- Nach Quelle repräsentierten synthetische Verfahren im Jahr 2025 einen Marktanteil von 78,10 % am russischen Lebensmittel-Säuerungsmittel-Markt, während die biobasierte Produktion im Zeitraum 2026–2031 mit einer CAGR von 7,78 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Russland Lebensmittel-Säuerungsmittel-Markt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der inländischen Getränkeproduktion nach Anpassungen der Zuckersteuer | +1.2% | National, konzentriert in den Zentralen und Südlichen Föderalbezirken | Kurzfristig (≤ 2 Jahre) |

| Steigende Beliebtheit von Mehrwert-Milchsmoothies und Trinkjoghurts | +0.8% | National, mit frühen Gewinnen in Moskau, St. Petersburg, Nowosibirsk | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Obst- und Gemüseverarbeitungscluster | +0.7% | Regionale Cluster in den Regionen Krasnodar, Rostow, Wolgograd | Langfristig (≥ 4 Jahre) |

| Clean-Label-Trend beschleunigt den Wandel hin zu biobasierten Säuerungsmitteln | +0.9% | National, Premiumsegmente in großen städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Geschmacksdiversifizierung und Verbrauchertrends | +0.6% | National, getrieben durch städtische Verbraucherpräferenzen | Mittelfristig (2–4 Jahre) |

| Bedarf an Haltbarkeitsverlängerung und Lebensmittelsicherheit | +0.5% | National, kritisch für exportorientierte Produzenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der inländischen Getränkeproduktion nach Anpassungen der Zuckersteuer

Die Transformation des russischen Getränkesektors infolge der Einführung der Zuckersteuer hat eine beispiellose Nachfrage nach Säuerungsmittellösungen geschaffen, die eine Reformulierung ermöglichen, ohne Geschmacksprofile zu beeinträchtigen. Dieser regulatorische Wandel zwingt Getränkehersteller, sich stärker auf Säuerungsmittel zur Geschmacksverbesserung und Konservierung zu stützen, insbesondere auf Zitronen- und Milchsäure, die sowohl Säure als auch antimikrobielle Eigenschaften bieten. Getränkeunternehmen stellen fest, dass Reformulierungen auf Basis von Säuerungsmitteln häufig eine überlegene Lagerstabilität im Vergleich zu herkömmlichen zuckerreichen Formulierungen bieten, was einen technischen Vorteil schafft, der über die regulatorische Compliance hinausgeht. Der Wandel stellt eine dauerhafte strukturelle Veränderung dar und keine vorübergehende Anpassung, da die Akzeptanz der Verbraucher für reformulierte Produkte den säuerungsmittelintensiven Ansatz bestätigt.

Steigende Beliebtheit von Mehrwert-Milchsmoothies und Trinkjoghurts

Die Entwicklung des russischen Milchsektors hin zu funktionalen und praktischen Formaten treibt anspruchsvolle Säuerungsmittelanwendungen voran, die über traditionelle Konservierungsrollen hinausgehen. Das Wachstum der inländischen Milchproduktion, unterstützt durch staatliche Subventionen in Höhe von 788 Millionen USD, die 2024 gemäß Dairy Global bereitgestellt wurden, ermöglicht es Herstellern, in die Entwicklung von Premiumprodukten zu investieren, bei denen Säuerungsmittel doppelte Funktionen als Geschmacksverstärker und Texturmodifikatoren übernehmen. Milchsäure entwickelt sich zum bevorzugten Säuerungsmittel für diese Anwendungen aufgrund ihrer natürlichen Herkunftsgeschichte und Kompatibilität mit probiotischen Kulturen, was es Herstellern ermöglicht, Produkte sowohl als funktional als auch als Clean-Label zu vermarkten. Der Trend beschleunigt sich, da städtische Verbraucher Trinkjoghurts und Smoothies zunehmend als Mahlzeitenersatz statt als Snacks betrachten, was die Nachfrage nach anspruchsvolleren Konservierungssystemen antreibt, die die Nährwertintegrität über die verlängerte Haltbarkeit hinweg erhalten. Russische Milchverarbeiter stellen fest, dass die Optimierung von Säuerungsmitteln bei bestimmten Produkten eine Lagerung bei Raumtemperatur ermöglicht, was die Vertriebsreichweite in einem Land mit herausfordernder Logistikinfrastruktur erheblich erweitert.

Staatliche Anreize für Obst- und Gemüseverarbeitungscluster

Russlands strategischer Fokus auf die Entwicklung von Agrarverarbeitungsclustern schafft konzentrierte Nachfrageknoten für Säuerungsmittel, die sowohl Konservierungs- als auch Qualitätsverbesserungsfunktionen in Obst- und Gemüseanwendungen erfüllen. Die Zuweisung von 4,46 Milliarden USD durch das Ministerium für Landwirtschaft für Agrarentwicklungsprogramme im Jahr 2025, mit besonderem Schwerpunkt auf der Verarbeitungsinfrastruktur, schafft günstige wirtschaftliche Rahmenbedingungen für säuerungsmittelintensive Konservierungstechnologien. Diese Verarbeitungscluster profitieren von Skaleneffekten bei der Beschaffung und Anwendung von Säuerungsmitteln, da zentralisierte Einrichtungen Investitionen in anspruchsvolle Dosier- und Überwachungsgeräte rechtfertigen können, die die Nutzung von Säuerungsmitteln optimieren. Der Clusteransatz ermöglicht den Wissensaustausch und die Entwicklung bewährter Verfahren rund um Säuerungsmittelanwendungen und beschleunigt die Einführung fortschrittlicher Konservierungstechniken, die die Produkthaltbarkeit verlängern und eine breitere geografische Verteilung ermöglichen. Die staatliche Unterstützung für diese Cluster umfasst bevorzugte Finanzierungsbedingungen, die säuerungsmittelintensive Verarbeitungstechnologien im Vergleich zu herkömmlichen Konservierungsmethoden wirtschaftlich attraktiver machen.

Clean-Label-Trend beschleunigt den Wandel hin zu biobasierten Säuerungsmitteln

Die zunehmende Anspruchshaltung russischer Verbraucher in Bezug auf Zutaten-Transparenz treibt die Nachfrage nach biobasierten Säuerungsmitteln an, die mit der Clean-Label-Positionierung übereinstimmen und gleichzeitig die funktionale Leistung aufrechterhalten. Die verpflichtende Einführung des Systems „Ehrliche Kennzeichnung” für Konserven, Pflanzenöle und Getränke im September 2024 schafft regulatorischen Druck für Zutaten-Transparenz, der natürlich gewonnene Säuerungsmittel gegenüber synthetischen Alternativen begünstigt, gemäß Food Compliance International[2]Quelle: Food Compliance International, „Russland erweitert die ehrliche Kennzeichnung,” foodcomplianceinternational.com . Die fermentationsbasierte Säuerungsmittelproduktion gewinnt an Bedeutung, da die russischen Biotechnologiekapazitäten expandieren, unterstützt durch Optimierungstechniken des maschinellen Lernens, die die Ausbeitekonsistenz verbessern und die Produktionskosten senken. Der Trend beschleunigt sich, da Premium-Lebensmittelhersteller feststellen, dass biobasierte Säuerungsmittel häufig überlegene organoleptische Eigenschaften im Vergleich zu synthetischen Alternativen bieten und eine Produktdifferenzierung in zunehmend wettbewerbsintensiven Märkten ermöglichen. Der Wandel hin zu biobasierten Säuerungsmitteln steht im Einklang mit Russlands übergeordneten Nachhaltigkeitszielen und berücksichtigt gleichzeitig die Verbraucherpräferenzen für erkennbare, natürlich gewonnene Zutaten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Mais- und Melassepreise inmitten von Rubelschwankungen | -0.9% | National, mit akuten Auswirkungen auf importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke im Bioprozess-Engineering begrenzt die Skalierung der inländischen Kapazität | -0.6% | National, konzentriert in Industriezentren | Langfristig (≥ 4 Jahre) |

| Frachtengpässe in sibirischen und fernöstlichen Bezirken | -0.8% | Sibirischer Föderalbezirk, Fernöstlicher Föderalbezirk | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffkosten | -0.7% | National, betrifft sowohl inländische als auch importabhängige Produzenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Mais- und Melassepreise inmitten von Rubelschwankungen

Währungsinstabilität erzeugt kaskadierende Kostendrücke in der gesamten Lieferkette für Säuerungsmittel, da die Preisvolatilität bei Mais und Melasse durch Wechselkursschwankungen verstärkt wird und unvorhersehbare Inputkosten für Hersteller entstehen. Die staatlichen Exportbeschränkungen für Getreide stabilisieren zwar die inländischen Lebensmittelpreise, verringern jedoch die Rentabilität der Erzeuger und begrenzen die Reinvestitionskapazität in die Infrastruktur der Säuerungsmittelproduktion. Die Analyse der Agrarpreisvolatilität zeigt erhebliche Schwankungen bei den Erzeugerpreisindizes, die die Verbraucherpreisvariationen übersteigen, was zu einer Margenverengung bei Säuerungsmittelherstellern führt, die sowohl mit steigenden Inputkosten als auch mit Kundenwiderstand gegen Preisanpassungen konfrontiert sind. Die Abwertung des Rubels gegenüber wichtigen Währungen verschärft die Importkosten für spezialisierte Produktionsanlagen für Säuerungsmittel und technische Zusatzstoffe, was Barrieren für die Kapazitätserweiterung und Technologie-Upgrades schafft. Die Volatilität zwingt Hersteller dazu, höhere Lagerbestände als Preisabsicherungsmechanismen zu halten, was Betriebskapital bindet und die operative Flexibilität in einem Markt verringert, der eine schnelle Reaktion auf Kundenanforderungen erfordert.

Qualifikationslücke im Bioprozess-Engineering begrenzt die Skalierung der inländischen Kapazität

Russlands Übergang zur biobasierten Säuerungsmittelproduktion steht vor erheblichen Humankapitalbeschränkungen, da das für die Fermentationsoptimierung und Bioprozesssteuerung erforderliche Spezialwissen auf einen begrenzten Pool technischer Fachkräfte konzentriert ist. Die Komplexität der modernen Säuerungsmittelproduktion, insbesondere für Milchsäure und andere fermentationsbasierte Produkte, erfordert interdisziplinäres Fachwissen, das Mikrobiologie, Chemieingenieurwesen und Prozessautomatisierung umfasst und die aktuelle inländische Ausbildungskapazität übersteigt. Anwendungen des maschinellen Lernens in der Biopolymerherstellung verdeutlichen das anspruchsvolle technische Wissen, das für die Prozessoptimierung erforderlich ist, doch russische Bildungseinrichtungen haben diese fortschrittlichen Methoden nur langsam in ihre Lehrpläne integriert. Die Qualifikationslücke wird ausgeprägter, da der internationale Technologietransfer Einschränkungen unterliegt, was den Zugang zu bewährten Verfahren und fortschrittlichen Schulungsprogrammen begrenzt, die die Entwicklung inländischer Kapazitäten beschleunigen könnten. Unternehmen, die versuchen, die biobasierte Säuerungsmittelproduktion zu skalieren, stellen häufig fest, dass die Rekrutierung qualifizierter Mitarbeiter erhebliche Gehaltsprämien und verlängerte Suchzeiträume erfordert, was zu Projektverzögerungen und Kostenüberschreitungen führt, die Investitionen in die inländische Kapazitätserweiterung entmutigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Zitronensäure steht vor der Herausforderung durch Milchsäure

Der beherrschende Marktanteil der Zitronensäure von 47,10 % im Jahr 2025 spiegelt ihre Vielseitigkeit in Getränke-, Milch- und verarbeiteten Lebensmittelanwendungen wider, doch die CAGR von 6,58 % der Milchsäure bis 2031 signalisiert einen grundlegenden Wandel hin zu natürlich positionierten Säuerungsmitteln, die den Clean-Label-Verbraucherpräferenzen entsprechen. Die Dominanz der Zitronensäure beruht auf ihrer Kosteneffizienz und etablierten Lieferketten, insbesondere für synthetische Produktionswege, die von Skaleneffekten und vorhersehbaren Qualitätsparametern profitieren. Die Wachstumstrajektorie der Milchsäure beschleunigt sich, da russische Milchverarbeiter ihre doppelte Funktionalität als Säuerungsmittel und Geschmacksverstärker entdecken, insbesondere in fermentierten Produkten, bei denen sie authentische Geschmacksprofile liefert, die synthetische Alternativen nicht replizieren können.

Phosphorsäure hält eine stabile Nachfrage in spezialisierten Getränkeanwendungen aufrecht, während andere Säuerungsmittel, einschließlich Wein- und Äpfelsäure, Nischenanwendungen in der Süßwaren- und Weinproduktion bedienen. Die Milchsäureproduktion profitiert von Russlands starker Milchindustriebasis, da Hersteller vorhandenes Fermentations-Know-how und vorhandene Infrastruktur nutzen können, um Säuerungsmittelkapazitäten zu entwickeln. Die Entwicklung der Typsegmentierung spiegelt breitere Branchentrends hin zu Zutaten-Transparenz und natürlicher Positionierung wider, wobei biobasierte Produktionsmethoden trotz höherer anfänglicher Investitionsanforderungen bevorzugt werden. Die Marktdynamik legt nahe, dass Zitronensäure die Mengenführerschaft behalten wird, während Milchsäure durch Premium-Positionierung und spezialisierte Anwendungen Wertwachstum erzielt.

Nach Anwendung: Führungsposition der Getränke weicht dem Wachstum im Fleischbereich

Der Marktanteil des Getränkesegments von 36,10 % im Jahr 2025 etabliert Säuerungsmittel als wesentliche Zutaten für Geschmacksbalance, Konservierung und Reformulierung im sich entwickelnden russischen Getränkemarkt, während Fleisch- und Geflügelanwendungen das zukünftige Wachstum mit einer CAGR von 6,74 % bis 2031 vorantreiben, da sich die Lebensmittelsicherheitsvorschriften verschärfen und Exportmöglichkeiten expandieren. Getränkeanwendungen profitieren von den multifunktionalen Eigenschaften der Säuerungsmittel, die als pH-Regulatoren, natürliche Konservierungsmittel und Geschmacksverstärker dienen und eine Zuckerreduzierung ohne Beeinträchtigung der Geschmacksprofile ermöglichen. Die Wachstumsbeschleunigung des Fleisch- und Geflügelsegments spiegelt eine zunehmende Raffinesse bei der Proteinverarbeitung wider, bei der Säuerungsmittel die Haltbarkeit verlängern, die Lebensmittelsicherheit verbessern und organoleptische Eigenschaften in Mehrwertprodukten verbessern. Milch- und Tiefkühlprodukte halten eine stabile Nachfrage aufrecht, da Hersteller Säuerungsmittellösungen für die Texturmodifikation und Konservierung in Premium-Produktlinien suchen.

Soßen, Dressings und Würzmittel stellen aufkommende Chancen dar, da russische Verbraucher internationale Aromen und Convenience-Foods annehmen, die anspruchsvolle Konservierungssysteme erfordern. Anwendungen in Babynahrung und Nutrazeutika erfordern Premium-Säuerungsmittelqualitäten mit strengen Reinheitsanforderungen, was Möglichkeiten für spezialisierte Lieferanten schafft, die regulatorische Standards erfüllen können. Die Verschiebung der Anwendungssegmentierung hin zu proteinbasierten Lebensmitteln steht im Einklang mit Russlands Lebensmittelsicherheitsprioritäten und Exportambitionen, da säuerungsmittelkonservierte Fleischprodukte eine verlängerte Haltbarkeit für sowohl inländische als auch internationale Märkte bieten.

Nach Form: Pulverpräferenz trifft auf Effizienz flüssiger Formate

Trockene und pulverförmige Säuerungsmittel beherrschen im Jahr 2025 mit einem Marktanteil von 67,30 % aufgrund von Handhabungskomfort, Lagerstabilität und Kostenvorteilen beim Transport, doch flüssige Formulierungen gewinnen mit einer CAGR von 6,18 % bis 2031 an Dynamik, da Hersteller in automatisierten Produktionssystemen der Verarbeitungseffizienz und Dosiergenauigkeit Priorität einräumen. Pulverformen eignen sich hervorragend für Anwendungen, die eine präzise Dosierkontrolle und verlängerte Lagerzeiten erfordern, insbesondere in Backwaren- und Süßwarenanwendungen, bei denen der Feuchtigkeitsgehalt sorgfältig gesteuert werden muss. Flüssige Säuerungsmittel bieten überlegene Lösungseigenschaften und Verarbeitungseffizienz in Getränke- und Milchanwendungen, bei denen eine schnelle Integration und gleichmäßige Verteilung für die Produktqualität entscheidend sind. Die Formpräferenz variiert erheblich je nach Anwendung, wobei Getränke flüssige Formen für die Verarbeitungseffizienz bevorzugen, während die Herstellung von Trockenwaren auf Pulverformen für Stabilität und Handhabungskomfort angewiesen ist.

Flüssige Säuerungsmittelsysteme erfordern eine anspruchsvollere Handhabungs- und Lagerinfrastruktur, bieten jedoch Vorteile in automatisierten Produktionsumgebungen, in denen Dosiergenauigkeit und Mischeffizienz Produktivitätsgewinne vorantreiben. Die Entwicklung der Formsegmentierung spiegelt den breiteren Trend zur Fertigungsautomatisierung und Qualitätskonsistenz wider, da Unternehmen in Verarbeitungstechnologien investieren, die die Nutzung von Säuerungsmitteln optimieren und gleichzeitig Abfall und Variabilität minimieren. Die Marktdynamik legt nahe, dass die Formauswahl zunehmend von spezifischen Anwendungsanforderungen und Fertigungskapazitäten abhängen wird und nicht allein von traditionellen Kostenüberlegungen.

Nach Quelle: Dominanz synthetischer Produkte wird durch biobasierte Innovation herausgefordert

Synthetische Säuerungsmittel halten im Jahr 2025 mit einem Marktanteil von 78,10 % durch Kostenvorteile und etablierte Lieferketten, während biobasierte und fermentationsbasierte Alternativen bis 2031 mit einer CAGR von 7,78 % beschleunigen, da Clean-Label-Positionierung und Nachhaltigkeitsbedenken die Entwicklung des Premiummarktes vorantreiben. Synthetische Produktionswege bieten vorhersehbare Qualität, konsistente Verfügbarkeit und Skaleneffekte, die sie für Hochvolumenanwendungen attraktiv machen, bei denen die Kostenoptimierung an erster Stelle steht. Biobasierte Säuerungsmittel erzielen Premiumpreise, liefern jedoch Marketingvorteile und organoleptische Vorteile, die höhere Kosten in Premium-Lebensmittelanwendungen rechtfertigen. Die Quellensegmentierung spiegelt breitere Branchentrends hin zu Nachhaltigkeit und natürlicher Positionierung wider, wobei fermentationsbasierte Produktion an Akzeptanz gewinnt, da technologische Verbesserungen die Kostendifferenzen verringern.

Der fortgesetzte Betrieb von AGRANA in Russland, mit der Produktion von Fruchtzubereitungen mit 292 Mitarbeitern in Serpuchow, demonstriert das Engagement internationaler Unternehmen für die Bedienung regionaler Märkte trotz geopolitischer Herausforderungen. Der Investitionsstopp des Unternehmens bei gleichzeitiger Aufrechterhaltung des Betriebs spiegelt die komplexe Entscheidungsfindung rund um die biobasierte Zutatenproduktion unter schwierigen Marktbedingungen wider. Russische Unternehmen, die biobasierte Säuerungsmittelkapazitäten entwickeln, profitieren von staatlicher Unterstützung für die Biotechnologieentwicklung und reduziertem Wettbewerb durch internationale Akteure, die mit betrieblichen Einschränkungen konfrontiert sind. Die Entwicklung der Quellensegmentierung legt nahe, dass die inländische biobasierte Produktionskapazität expandieren wird, da russische Unternehmen in Fermentationstechnologien investieren und technisches Fachwissen in der Bioprozessoptimierung entwickeln.

Geografische Analyse

Der russische Lebensmittel-Säuerungsmittel-Markt zeigt eine starke inländische Nachfrage, die durch staatlich unterstützte Agrarverarbeitungsinitiativen und Lebensmittelsicherheitsprioritäten angetrieben wird, die lokale Produktionskapazitäten gegenüber der Importabhängigkeit bevorzugen. Der Markt profitiert von einer erheblichen Verfügbarkeit landwirtschaftlicher Rohstoffe, wobei der Zuckerrübenanbau im Jahr 2025 1.173 Tausend Hektar umfasst und die Beerenproduktion 800.000 Tonnen erreicht, was Ausgangsstoffe für sowohl synthetische als auch biobasierte Säuerungsmittelproduktion liefert, Ministerium für Landwirtschaft der Russischen Föderation.

Regionale Verarbeitungscluster in den Regionen Krasnodar, Rostow und Wolgograd konzentrieren die Säuerungsmittelnachfrage durch staatlich geförderte Obst- und Gemüseverarbeitungsanlagen, die anspruchsvolle Konservierungssysteme erfordern. Die geografische Verteilung der Nachfrage spiegelt Russlands Lebensmittelverarbeitungsinfrastruktur wider, mit großen Verbrauchszentren im Zentralen Föderalbezirk rund um Moskau und im Südlichen Föderalbezirk, wo die Agrarverarbeitung konzentriert ist. Transportherausforderungen in sibirischen und fernöstlichen Bezirken schaffen regionale Lieferkettenanfälligkeiten, die lokale Produktions- und Vertriebsnetzwerke gegenüber zentralisierten Fertigungsansätzen begünstigen.

Die Infrastrukturengpässe der Russischen Eisenbahn und der Arbeitskräftemangel verstärken logistische Herausforderungen und machen die regionale Säuerungsmittelproduktion trotz potenzieller Skalennachteile wirtschaftlich attraktiver. Die geografische Marktstruktur fördert die Entwicklung verteilter Produktionskapazitäten, die regionale Lebensmittelverarbeitungscluster bedienen können und gleichzeitig Transportkosten und Lieferkettenrisiken reduzieren.

Importsubstitutionspolitiken und bevorzugte Beschaffungsanforderungen für Waren russischen Ursprungs schaffen zusätzliche Vorteile für inländische Säuerungsmittelproduzenten, die die Einhaltung lokaler Inhaltsanforderungen nachweisen können, gemäß dem Ministerium für Finanzen der Russischen Föderation.

Wettbewerbslandschaft

Der russische Lebensmittel-Säuerungsmittel-Markt weist eine moderate Konzentration auf, mit einer Mischung aus multinationalen Unternehmen und inländischen Produzenten. Lokale Hersteller profitieren von staatlicher Unterstützung und Importsubstitutionspolitiken, die ihre Marktposition gestärkt haben. Der Wettbewerb konzentriert sich auf technische Servicefähigkeiten und Lieferkettenzuverlässigkeit, da Lebensmittelhersteller konsistenter Qualität und reaktionsschnellem Kundensupport Vorrang vor Preisüberlegungen einräumen. Marktteilnehmer verfolgen zunehmend vertikale Integrations- und regionale Produktionsstrategien, um ihre Wettbewerbsposition zu stärken. Unternehmen investieren in lokale Fertigungsanlagen, um die Importabhängigkeit und Transportkosten zu reduzieren und gleichzeitig die Servicereaktion zu verbessern. Einige der wichtigsten Akteure auf dem Markt sind Phosagro Group, Archer Daniels Midland Co., Jungbunzlauer Suisse AG, Brenntag AG und DHZ – Dmitrievsky Chemical Plant.

Der Markt bietet erhebliche Chancen in der biobasierten Säuerungsmittelproduktion und spezialisierten Anwendungen für Premium-Lebensmittelsegmente. Unternehmen differenzieren sich aktiv durch Clean-Label-Positionierung und Nachhaltigkeitsnachweise neben traditionellen Qualitätsparametern. Die Nachfrage nach natürlichen und nachhaltigen Säuerungsmitteln wächst weiterhin, insbesondere in Premium-Lebensmittelkategorien. Marktteilnehmer entwickeln innovative Lösungen, um diesen sich entwickelnden Verbraucherpräferenzen gerecht zu werden. Der Fokus auf ökologische Nachhaltigkeit ist zu einem wichtigen Treiber für die Produktentwicklung und Marktpositionierung geworden.

Prozessautomatisierung und Qualitätskontrollsysteme bleiben wichtige Schwerpunktbereiche im russischen Säuerungsmittelmarkt. Unternehmen implementieren fortschrittliche Überwachungstechnologien, um die Säuerungsmittelproduktion zu optimieren und Abfall in ihren gesamten Betrieben zu reduzieren. Der Erfolg auf dem Markt hängt zunehmend von Organisationen ab, die technisches Fachwissen mit lokalem Marktverständnis und Lieferkettenanpassungsfähigkeit verbinden. Regulatorische Compliance und die Ausrichtung an russischen Standards sind zu entscheidenden Faktoren für den Markterfolg geworden. Unternehmen, die starke Qualitätsmanagementsysteme und lokales Marktwissen demonstrieren, behalten Wettbewerbsvorteile in dieser sich entwickelnden Marktlandschaft.

Branchenführer im Russland Lebensmittel-Säuerungsmittel-Markt

Archer Daniels Midland Co.

Jungbunzlauer Suisse AG

DHZ – Dmitrievsky Chemical Plant

Phosagro Group

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2024: Tate and Lyle schloss die Übernahme von CP Kelco für 1,8 Milliarden USD ab und erweiterte damit sein Portfolio an naturbasierten Zutaten erheblich, einschließlich Pektin und Zitrusfaser, die säuerungsmittelnahe Anwendungen in der Lebensmittelkonservierung und Texturmodifikation bedienen. Diese Übernahme positioniert Tate and Lyle besser, um das wachsende Clean-Label-Segment zu bedienen, und demonstriert das Engagement der Branche für biobasierte Zutatenlösungen.

- Oktober 2023: FSK, ein russischer Entwickler, hat ein Bauprojekt für den Bau der ersten Zitronensäureproduktionsanlage Russlands erworben. Das Werk wird auf einem 19 Hektar großen Gelände in der Sonderwirtschaftszone Uzlovaya in der Region Tula errichtet.

- April 2023: Rustark, einer der größten Stärkeproduzenten Russlands, eröffnete eine neue Zitronensäureanlage im Land. Das Unternehmen investierte 763,8 Millionen USD in diese Erweiterung. Das Werk befindet sich im Industriepark Armavir.

Umfang des Berichts über den Russland Lebensmittel-Säuerungsmittel-Markt

Der russische Lebensmittel-Säuerungsmittel-Markt ist nach Typ segmentiert, wie z. B. Zitronensäure, Milchsäure, Essigsäure und Sonstige. Nach Anwendung werden sie Getränken, Milch- und Tiefkühlprodukten, Backwaren, der Fleischindustrie, Süßwaren und Sonstigen zugesetzt.

| Zitronensäure |

| Milchsäure |

| Phosphorsäure |

| Sonstige |

| Getränke |

| Milch- und Tiefkühlprodukte |

| Backwaren |

| Süßwaren |

| Fleisch und Geflügel |

| Soßen, Dressings und Würzmittel |

| Babynahrung und Nutrazeutika |

| Sonstige |

| Trocken/Pulver |

| Flüssig |

| Synthetisch |

| Biobasiert/Fermentation |

| Nach Typ | Zitronensäure |

| Milchsäure | |

| Phosphorsäure | |

| Sonstige | |

| Nach Anwendung | Getränke |

| Milch- und Tiefkühlprodukte | |

| Backwaren | |

| Süßwaren | |

| Fleisch und Geflügel | |

| Soßen, Dressings und Würzmittel | |

| Babynahrung und Nutrazeutika | |

| Sonstige | |

| Nach Form | Trocken/Pulver |

| Flüssig | |

| Nach Quelle | Synthetisch |

| Biobasiert/Fermentation |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der russische Lebensmittel-Säuerungsmittel-Markt derzeit?

Der Markt beläuft sich im Jahr 2026 auf 70,39 Millionen USD und soll bis 2031 einen Wert von 91,52 Millionen USD erreichen.

Welcher Säuerungsmitteltyp hat den größten Marktanteil?

Zitronensäure führt im Jahr 2025 mit einem Anteil von 47,10 %, unterstützt durch vielseitige Verwendung in Getränken und verarbeiteten Lebensmitteln.

Welcher Anwendungsbereich wird am schnellsten wachsen?

Die Fleisch- und Geflügelverarbeitung soll zwischen 2026 und 2031 eine CAGR von 6,74 % verzeichnen, da Unternehmen sich auf die Haltbarkeitsverlängerung für den Export konzentrieren.

Warum gewinnen biobasierte Säuerungsmittel an Bedeutung?

Clean-Label-Vorschriften und die Verbraucherpräferenz für natürliche Zutaten treiben eine CAGR von 7,78 % für fermentationsbasierte Säuerungsmittel an.

Seite zuletzt aktualisiert am: