Größe und Marktanteil des Arachidonsäure-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

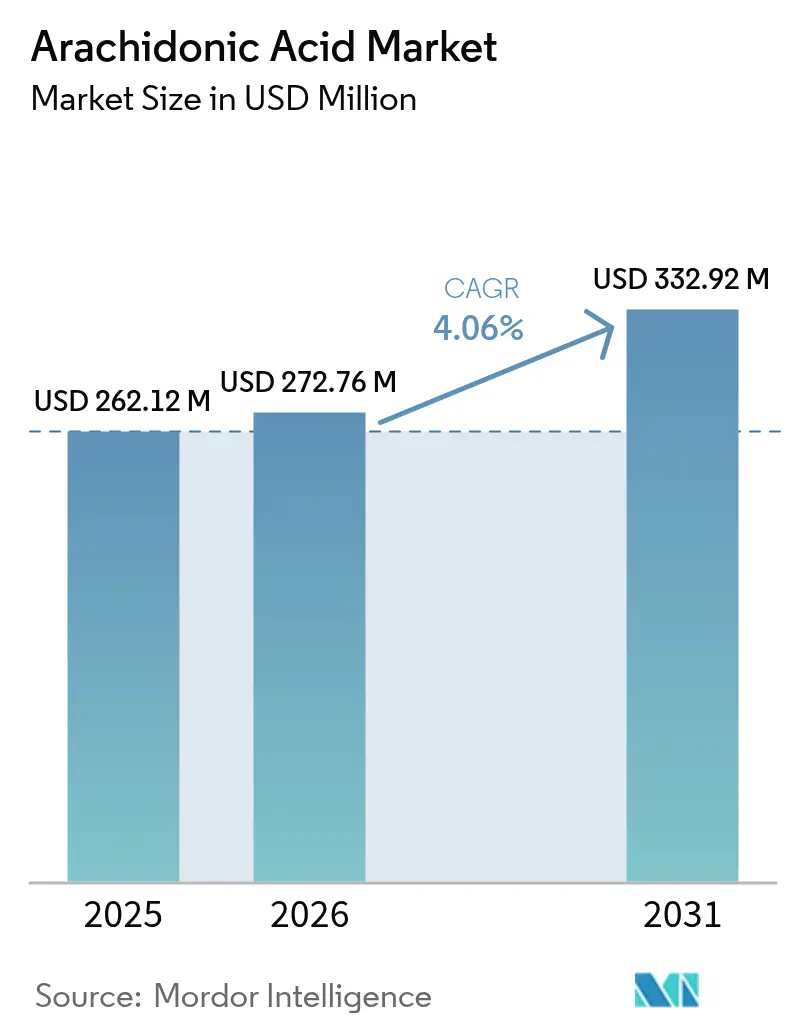

| Marktgröße (2026) | 272.76 Millionen US-Dollar |

| Marktgröße (2031) | 332.92 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Arachidonsäure-Marktes von Mordor Intelligence

Die Größe des Arachidonsäure-Marktes wurde im Jahr 2025 auf 262,12 Mio. USD geschätzt und soll von 272,76 Mio. USD im Jahr 2026 auf 332,92 Mio. USD bis 2031 anwachsen, bei einer CAGR von 4,06 % während des Prognosezeitraums (2026–2031). Die stetige globale Nachfrage nach Arachidonsäure (ARA) nimmt zu, was in erster Linie auf ihre entscheidende Rolle für die menschliche Gesundheit zurückzuführen ist. Dieser Nachfrageanstieg, der besonders in Sektoren wie Säuglingsernährung, Pharmazeutika und funktionellen Lebensmitteln ausgeprägt ist, treibt die Expansion des Arachidonsäure-Marktes voran. ARA, eine mehrfach ungesättigte Omega-6-Fettsäure, spielt eine zentrale Rolle bei der Gehirnentwicklung, der Immunfunktion und der Zellsignalisierung. Ihre Bedeutung wird durch ihre Aufnahme als wichtiger Zusatzstoff in Säuglingsnahrung unterstrichen, mit dem Ziel, das Nährwertprofil der Muttermilch nachzuahmen. Beispielsweise genehmigte Health Canada nach einer gründlichen Sicherheitsbewertung am 21. Oktober 2024 die Verwendung von ARASCO (ein ARA-Öl, das aus Mortierella alpina gewonnen wird) in Säuglingsnahrung. Gleichzeitig erlebt die Nachfrage nach ARA-angereicherter Säuglingsnahrung aufgrund steigender Geburtenraten in Entwicklungsregionen und einem weltweit wachsenden Bewusstsein für frühkindliche Ernährung einen ausgeprägten Anstieg. Über die Säuglingsernährung hinaus hat das therapeutische Potenzial von ARA bei der Behandlung neurologischer, kardiovaskulärer und entzündlicher Erkrankungen das Interesse von pharmazeutischen Unternehmen und Nahrungsergänzungsmittelfirmen geweckt und so das Anwendungsspektrum erweitert. Darüber hinaus verstärkt eine gesundheitsbewusste Bevölkerung zusammen mit steigenden Investitionen in fortschrittliche Ernährungs- und Funktionszutaten die Integration von ARA in Nahrungsergänzungsmittel und angereicherte Lebensmittel. Diese Dynamiken fördern insgesamt nicht nur die globale Nachfrage nach ARA, sondern katalysieren auch das Wachstum des Arachidonsäure-Marktes.

Wichtigste Erkenntnisse des Berichts

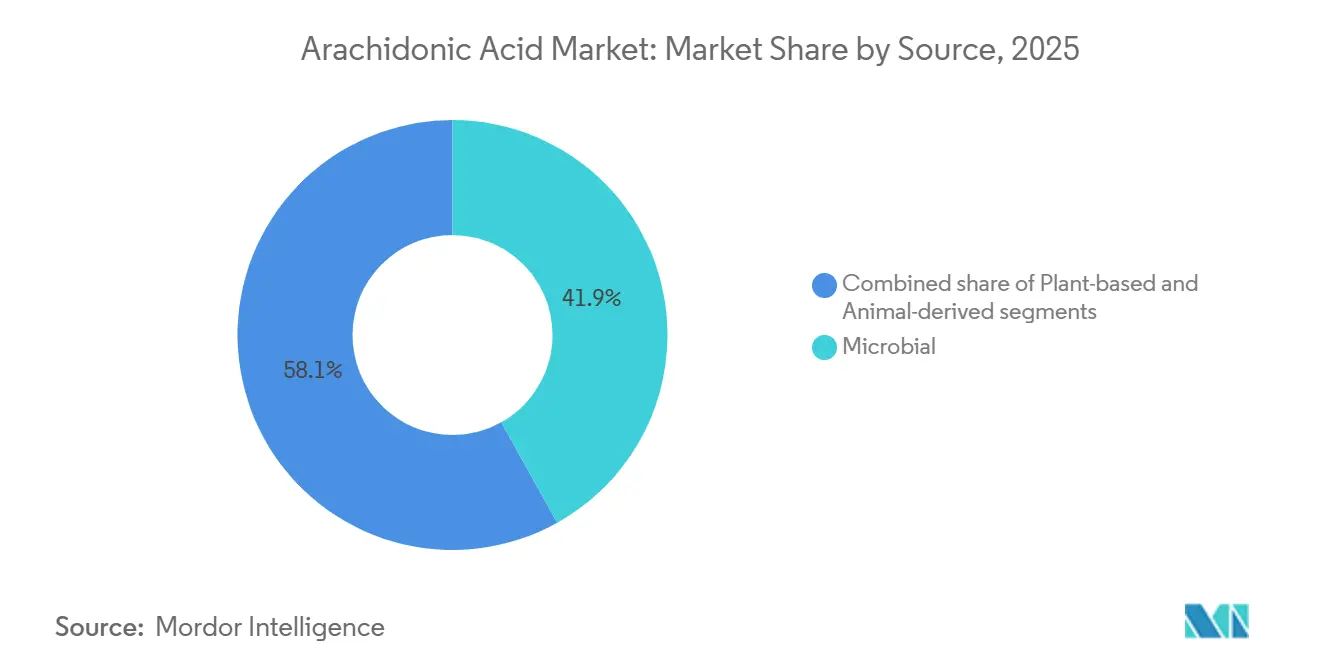

- Nach Quelle dominierte mikrobielle Fermentation den Arachidonsäure-Markt im Jahr 2025 mit einem Marktanteil von 41,91 %; pflanzenbasierte Quellen werden voraussichtlich bis 2031 mit einer CAGR von 5,99 % wachsen.

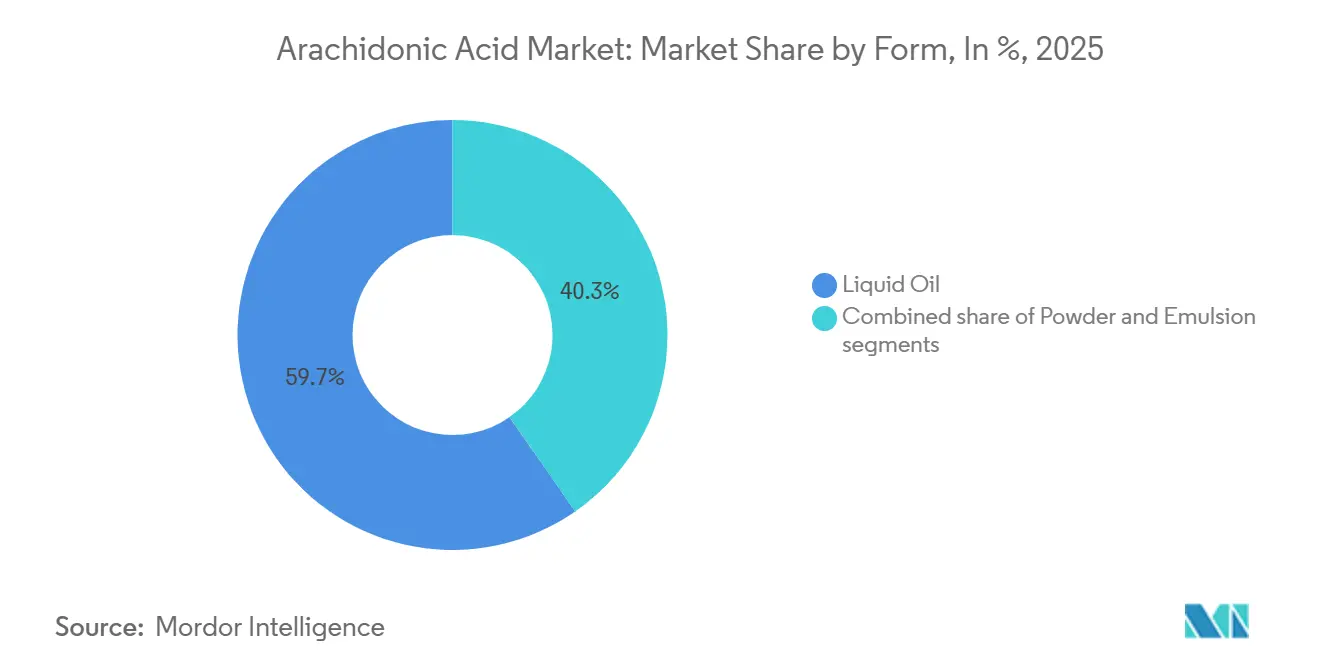

- Nach Form entfielen auf flüssige Öle im Jahr 2025 59,67 % der Größe des Arachidonsäure-Marktes, während Pulver bis 2031 mit einer CAGR von 5,72 % wachsen sollen.

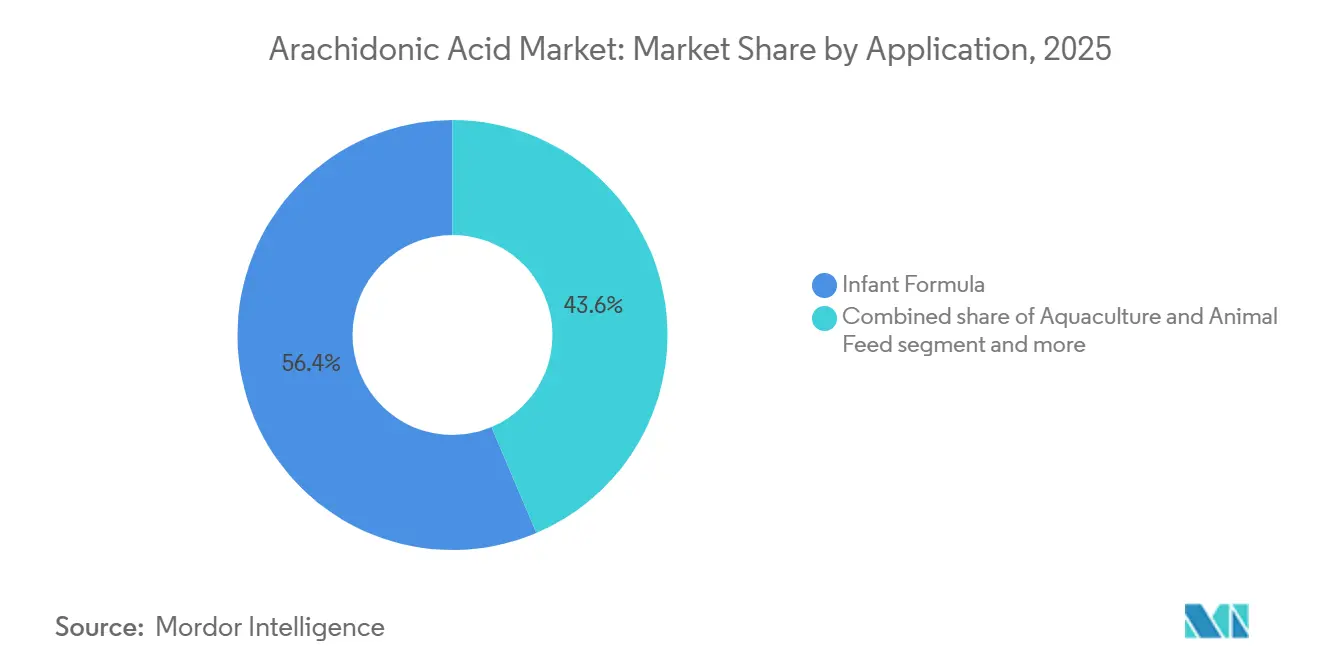

- Nach Anwendung hielt Säuglingsnahrung im Jahr 2025 einen Marktanteil von 56,39 % am Arachidonsäure-Markt; Aquakultur und Tierfutter werden voraussichtlich mit der höchsten CAGR von 6,15 % bis 2031 wachsen.

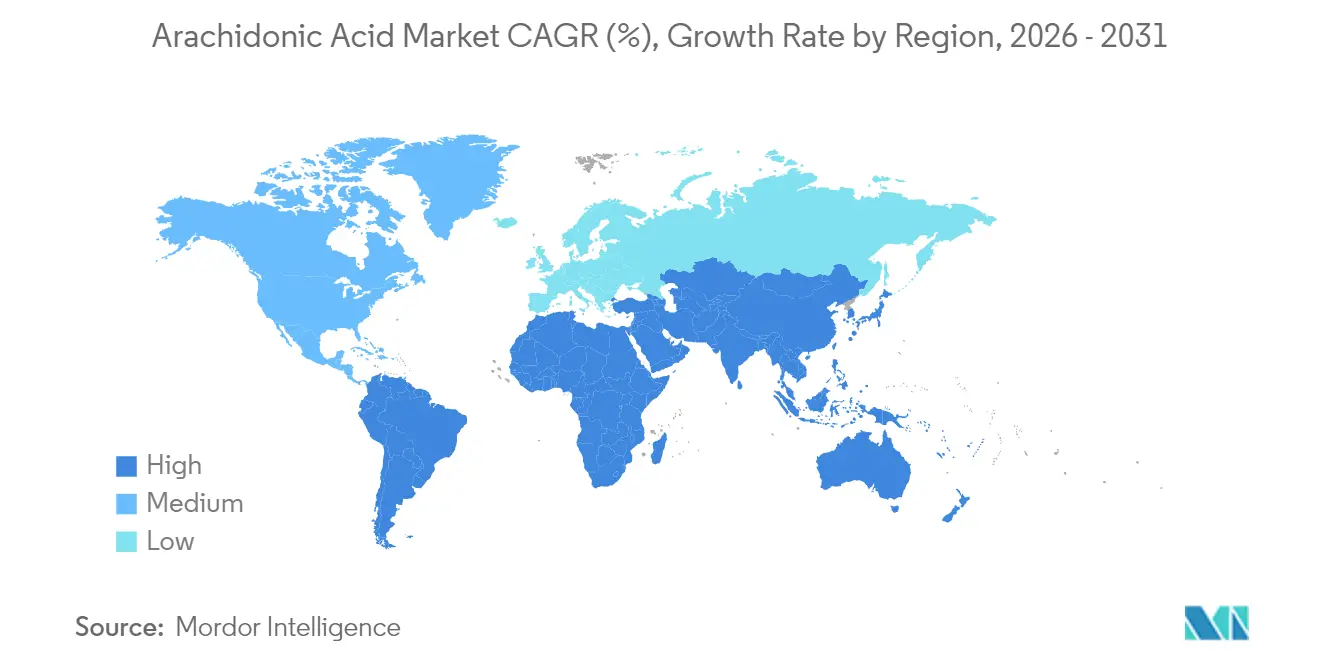

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 30,92 %; der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 5,59 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Arachidonsäure-Markt

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage nach mit Arachidonsäure (ARA) angereicherter Säuglingsnahrung | +1.2% | Global, mit stärkster Auswirkung in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein und Nutzung von Nahrungsergänzungsmitteln | +0.8% | Nordamerika und Europa, expandierend nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Alterung der Bevölkerung und lebensstilbedingte Erkrankungen | +0.6% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Aufkommende Anwendungsfälle zur Anreicherung von Aquakulturfutter | +0.7% | Asien-Pazifik als Kernregion, Ausweitung nach Lateinamerika | Mittelfristig (2–4 Jahre) |

| Verbraucherpräferenz für funktionelle Lipide und Omega-Fettsäuren | +0.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf präventive Gesundheitsversorgung und Wellnessprodukte | +0.4% | Global, am stärksten in einkommensstarken Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach mit Arachidonsäure (ARA) angereicherter Säuglingsnahrung

Die stark steigende Nachfrage nach ARA-angereicherter Säuglingsnahrung treibt das Wachstum des globalen ARA-Marktes voran. ARA, eine essentielle Omega-6-Fettsäure, die natürlich in der Muttermilch vorkommt, ist entscheidend für die Gehirnentwicklung, die Immunfunktion und die Sehschärfe von Säuglingen. Mit zunehmendem Bewusstsein für die frühkindliche Ernährung bevorzugen Eltern und Gesundheitsdienstleister zunehmend Säuglingsnahrung, die das Nährwertprofil der Muttermilch nachahmt und sowohl DHA als auch ARA betont. Dieser Trend ist besonders stark in Regionen wie Asien-Pazifik, Lateinamerika und Afrika ausgeprägt, wo die Stillraten sinken oder die Geburtenraten steigen. Diese Gebiete verzeichnen eine erhöhte Nachfrage nach hochwertiger, ernährungsphysiologisch vollständiger Säuglingsnahrung. Zur Veranschaulichung: Die Zentralnachrichtenagentur der Vereinigten Staaten meldete, dass Niger im Jahr 2024 mit 46,6 Geburten pro 1.000 Einwohner die höchste Geburtenrate der Welt aufwies, gefolgt von Angola, Benin, Mali und Uganda [1]Zentralnachrichtenagentur der Vereinigten Staaten, "Rangliste der 20 Länder mit der höchsten Geburtenrate", www.cia.gov. Regulierungsbehörden und wissenschaftliche Empfehlungen haben die Bedeutung von ARA in der Säuglingsernährung unterstrichen, was dazu geführt hat, dass immer mehr Nahrungsmittelhersteller ARA in ihre Produkte integrieren. Folglich hat sich ARA als wesentliche Zutat in der Säuglingsernährungslandschaft etabliert und treibt die globale Expansion des ARA-Marktes voran.

Wachsendes Gesundheitsbewusstsein und Nutzung von Nahrungsergänzungsmitteln

Das globale Gesundheitsbewusstsein nimmt zu, und damit auch die Nachfrage nach Nahrungsergänzungsmitteln. Da Verbraucher zunehmend die Bedeutung einer gezielten Ernährung für ihr Wohlbefinden erkennen, ist die Nachfrage nach funktionellen Inhaltsstoffen – insbesondere solchen, die die kognitive Gesundheit, die Immunfunktion und Entzündungsreaktionen unterstützen – stark gestiegen. Arachidonsäure (ARA) ist in diesen Bereichen von zentraler Bedeutung. So ergab beispielsweise eine Umfrage des Rates für verantwortungsvolle Ernährung (CRN) aus dem Jahr 2023, dass ein Rekordwert von 74 % der Erwachsenen in den Vereinigten Staaten Nahrungsergänzungsmittel einnahmen [2]Rat für verantwortungsvolle Ernährung (CRN), "CRN-Verbraucherstudie zu Nahrungsergänzungsmitteln 2023", www.crnusa.org. Fitnessbegeisterte und Sportler tendieren zu ARA-basierten Nahrungsergänzungsmitteln, angezogen von ihrem Potenzial, Muskelwachstum, Kraft und Erholung zu fördern, was ARA's Stellenwert in der Sporternährung festigt. Gleichzeitig sucht eine alternde Bevölkerung nach Nahrungsergänzungsmitteln zur Stärkung der Gehirn- und Herzgesundheit. Angesichts der Rolle von ARA bei der neuronalen Signalübertragung und entzündungshemmenden Prozessen ist es kein Wunder, dass das Interesse an ARA zunimmt. Diese erhöhte Nachfrage hat dazu geführt, dass Ergänzungsmittelhersteller ARA in Kapseln, Weichgelatinekapseln und Pulver einarbeiten und dabei oft mit DHA und anderen Omega-Fettsäuren für einen ganzheitlichen Gesundheitsansatz kombinieren. Folglich erlebt der globale ARA-Markt eine breite Expansion über verschiedene Verbraucherdemografien hinweg, da das Gesundheitsbewusstsein wächst und die proaktive Nahrungsergänzung zur Norm wird.

Zunehmende Alterung der Bevölkerung und lebensstilbedingte Erkrankungen

Mit zunehmendem Alter sind Menschen einem erhöhten Risiko chronischer gesundheitlicher Herausforderungen ausgesetzt, darunter kognitiver Abbau, Herz-Kreislauf-Erkrankungen, Gelenkentzündungen und geschwächte Immunreaktionen. ARA hat sich als Schlüsselakteur bei der Bewältigung dieser Herausforderungen erwiesen, da ihre etablierten Rollen bei der Zellsignalisierung, der Entzündungsmodulation und der Gehirngesundheit bekannt sind. Dies hat einen Anstieg des Interesses an ARA-angereicherten Ernährungs- und Pharmazeutikprodukten ausgelöst, die alle darauf abzielen, altersbedingte Beschwerden zu bewältigen und die Lebensqualität älterer Menschen zu verbessern. So zeigen beispielsweise Daten von ChildStats.gov, dass im Jahr 2023 17,7 % der US-amerikanischen Bevölkerung 65 Jahre oder älter waren, was einem nennenswerten Anstieg gegenüber den Vorjahren entspricht. Darüber hinaus hat die Zunahme lebensstilbedingter Erkrankungen wie Fettleibigkeit, Typ-2-Diabetes und metabolischem Syndrom, die häufig mit einem sitzenden Lebensstil und schlechten Ernährungsgewohnheiten in Verbindung gebracht werden, die Nachfrage nach funktionellen Inhaltsstoffen wie ARA verstärkt, die die systemische Gesundheit stärken. Als Reaktion darauf integrieren Gesundheitsfachleute und Ergänzungsmittelhersteller ARA zunehmend in ihre Formulierungen, um den Ernährungsbedarf sowohl der alternden Bevölkerung als auch derjenigen, die gefährdet sind, zu decken. Infolgedessen treiben diese demografischen Verschiebungen und Gesundheitstrends eine robuste und wachsende globale Nachfrage nach ARA auf den Pharmazeutika-, Nahrungsergänzungsmittel- und funktionellen Lebensmittelmärkten voran.

Verbraucherpräferenz für funktionelle Lipide und Omega-Fettsäuren

Gesundheitsbewusste Verbraucher wenden sich zunehmend Lebensmitteln und Nahrungsergänzungsmitteln zu, die spezifische physiologische Vorteile versprechen, wie eine verbesserte Gehirnfunktion, gestärkte Immunität und reduzierte Entzündungen. Infolgedessen gewinnen funktionelle Lipide, insbesondere ARA, an Bedeutung. ARA, eine essentielle Omega-6-Fettsäure, spielt eine zentrale Rolle bei der Aufrechterhaltung der Zellmembranintegrität, der Förderung der neurologischen Entwicklung und der Modulation von Immunreaktionen. Folglich hat ARA seinen Weg in eine vielfältige Palette von gesundheitsorientierten Produkten gefunden, von Säuglingsnahrung und Nahrungsergänzungsmitteln bis hin zu angereicherten Lebensmitteln. Dieser Trend wird durch ein wachsendes Bewusstsein für Omega-Fettsäuren als wesentliche Elemente in präventiven Gesundheits- und Wellnessroutinen weiter befeuert. Diesen Trend hervorhebend ergab eine Umfrage des Rates für verantwortungsvolle Ernährung (CRN) aus dem Jahr 2023, dass ein Rekordwert von 74 % der US-amerikanischen Erwachsenen angaben, Nahrungsergänzungsmittel einzunehmen. Als Reaktion auf die steigende Nachfrage nach transparenten, wissenschaftlich fundierten Ernährungslösungen kombinieren Hersteller nun ARA mit Omega-3-Fettsäuren wie DHA und EPA und entwickeln so ganzheitlichere und wirksamere Formulierungen. Dieser globale Schwenk hin zu funktionellen Lipiden erweitert nicht nur ARAʼs Anwendungshorizonte, sondern treibt auch sein Marktwachstum in den Bereichen Ernährung, Pharmazeutika und Wellness voran.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Konkurrenz durch alternative Omega-6-Fettsäurequellen | -0.9% | Global, am stärksten in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktionskosten im Zusammenhang mit Extraktion und Verarbeitung | -0.7% | Global, besonders in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Anforderungen für die Verwendung von Arachidonsäure in Säuglingsnahrung und Nahrungsergänzungsmitteln | -0.5% | Nordamerika und Europa, global expandierend | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Rohstoffen, die die Produktionskosten und Marktstabilität beeinflusst | -0.6% | Global, mit akuter Auswirkung in den Produktionszentren Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Konkurrenz durch alternative Omega-6-Fettsäurequellen

Alternative Quellen von Omega-6-Fettsäuren stellen das Wachstum des globalen Arachidonsäure (ARA)-Marktes vor Herausforderungen. Diese Alternativen sind nicht nur kosteneffektiver, sondern auch leichter verfügbar und skalierbarer sowohl für Hersteller als auch für Verbraucher. ARA ist für seine einzigartigen physiologischen Vorteile bekannt, insbesondere in Bezug auf neuronale und Immunfunktionen. Andere Omega-6-Fettsäuren wie Linolsäure erweisen sich jedoch als wirtschaftlich tragfähiger. Linolsäure ist reichlich in Pflanzenölen vorhanden, einschließlich Sojabohnen-, Sonnenblumen- und Maisöl. Zur Veranschaulichung: Der Auslandswirtschaftsdienst des US-amerikanischen Landwirtschaftsministeriums berichtete, dass im Zeitraum 2023/24 der weltweite Verbrauch von Sojaöl 63,87 Millionen Tonnen überschritt. Aufgrund ihrer niedrigeren Produktionskosten und gut etablierten Lieferketten werden diese alternativen Omega-6-Fettsäuren häufig in funktionelle Lebensmittel, Nahrungsergänzungsmittel und Säuglingsernährungsprodukte integriert. Darüber hinaus haben regulatorische und verbraucherseitige Bedenken hinsichtlich einer übermäßigen Omega-6-Aufnahme – insbesondere ihrer potenziellen Verbindung zu pro-entzündlichen Effekten – Hersteller dazu veranlasst, ein ausgewogeneres Omega-Profil zu übernehmen. Dies bedeutet oft, ARA zu reduzieren oder durch andere Fettsäuren zu ersetzen. Infolgedessen schränkt der Wettbewerbsvorteil dieser erschwinglicheren und zugänglicheren Omega-6-Quellen ARAʼs Durchdringung des Massenmarktes ein. Diese Einschränkung hemmt ARAʼs breite Akzeptanz in Mainstream-Ernährungs- und Pharmazeutikprodukten und behindert letztendlich sein Marktwachstum.

Hohe Produktionskosten im Zusammenhang mit Extraktion und Verarbeitung

Die hohen Produktionskosten, die mit der Extraktion und Verarbeitung von Arachidonsäure (ARA) verbunden sind, behindern das Wachstum des globalen ARA-Marktes erheblich. Typischerweise durchläuft ARA einen komplexen, ressourcenintensiven Fermentationsprozess unter Verwendung von Mikroorganismen wie Mortierella alpina. Diesem folgen strenge Aufreinigung und Qualitätskontrolle, um strenge Lebensmittel- und Pharmazeutikstandards einzuhalten. Solche Prozesse erfordern eine fortschrittliche biotechnologische Infrastruktur, erheblichen Energieeinsatz und qualifiziertes Personal, was zu erhöhten Betriebskosten führt. Zur Veranschaulichung: McKinsey hob hervor, dass eine Investition von 250 Mrd. USD erforderlich ist, um biobasierte Inhaltsstoffe auf Preisparität zu bringen – eine Herausforderung für kleinere Unternehmen. Folglich bleibt ARAʼs Preisniveau deutlich höher als das anderer Omega-6-Fettsäuren oder konkurrierender Ernährungszutaten, was seine Erschwinglichkeit einschränkt und seine Marktreichweite begrenzt. Hersteller von Säuglingsnahrung, Nahrungsergänzungsmitteln und funktionellen Lebensmitteln stehen vor einem Dilemma: Die erhöhten Inputkosten von ARA führen oft zu teureren Endprodukten. Dies kann preissensible Verbraucher, insbesondere in Entwicklungsregionen, abschrecken. Darüber hinaus verschärfen Herausforderungen wie begrenzte Skaleneffekte und die Forderung nach konsistenter Qualität in Nischenanwendungen die Produktionshürden. Diese kostenbezogenen Herausforderungen hemmen insgesamt eine breitere Akzeptanz und verlangsamen die globale Expansion des ARA-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellen: Mikrobielle Quellen dominieren, während pflanzenbasierte Quellen Innovation vorantreiben

Mikrobielle Quellen generierten im Jahr 2025 41,91 % des Arachidonsäure-Marktes und dominierten damit den Markt. Lebensmittel- und Kosmetikhersteller bevorzugen mikrobiell basierte Arachidonsäure (ARA) aufgrund ihrer unvergleichlichen Konsistenz, Skalierbarkeit und Reinheit. Durch den Einsatz mikrobieller Fermentation, häufig mit Pilzen wie Mortierella alpina, können Hersteller hochwertige ARA auf kontrollierte Weise produzieren und dabei die Inkonsistenzen vermeiden, die mit tierischen oder pflanzlichen Quellen verbunden sind. Diese Präzision ist in Sektoren wie der Säuglingsernährung und der Kosmetik von größter Bedeutung, wo Sicherheit, Allergenverwaltung und regulatorische Einhaltung nicht verhandelbar sind. Über die Qualität hinaus entspricht mikrobiell basierte ARA Nachhaltigkeits- und ethischen Überlegungen und fügt sich nahtlos in vegane und Clean-Label-Bewegungen ein, was sowohl Hersteller als auch Verbraucher anspricht.

Die pflanzenbasierten Linien, obwohl nischenhaft, verzeichnen mit 5,99 % die höchste CAGR bis 2031, begünstigt durch CRISPR-Technologie und Algenphotobioreaktoren. Andererseits steigt die Nachfrage nach pflanzenbasierter ARA. Dieser Anstieg wird durch biotechnologische Fortschritte und verfeinerte Extraktionsmethoden angetrieben, die die Ausbeuten aus gentechnisch veränderten Pflanzen oder Algen verbessern. In Verbindung mit der wachsenden Popularität pflanzenbasierter Ernährungsweisen, einem Verbraucher-Trend hin zu natürlichen und umweltfreundlichen Inhaltsstoffen sowie regulatorischen Impulsen zur Minimierung synthetischer oder tierisch abgeleiteter Abhängigkeiten ist die Dynamik unbestreitbar. In dieser sich wandelnden Landschaft regiert mikrobiell basierte ARA zwar weiterhin in industriellen Anwendungen aufgrund ihrer Zuverlässigkeit, aber pflanzenbasierte ARA schnitzt sich eine bedeutende Nische heraus und verfechtet die Ideale sauberer, grüner und ethischer Ernährung und Körperpflege.

Notiz: Anteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Anwendungen von flüssigem Öl dominieren, während Pulveranwendungen expandieren

Im Jahr 2025 hielten flüssige Öle einen Marktanteil von 59,67 %, gestützt durch GRAS-zugelassene Mortierella-alpina-Derivate, die sich nahtlos in Öle und Fette integrieren lassen. Lebensmittel- und Kosmetikhersteller bevorzugen flüssige Arachidonsäure (ARA) aufgrund ihrer Formulierungsfreundlichkeit, überlegenen Bioverfügbarkeit und Kompatibilität mit ölbasierten Systemen. Im Lebensmittelbereich, insbesondere in der Säuglingsernährung, integriert sich flüssige ARA mühelos in Emulsionen und lipidbasierte Formulierungen und ahmt dabei die natürliche Fettzusammensetzung der Muttermilch nach. Gleichermaßen ist flüssige ARA in der Kosmetik die erste Wahl für Cremes, Seren und Lotionen, da sie sich nahtlos mit anderen lipophilen Inhaltsstoffen verbindet und die Hautgesundheit und Barrierefunktion verbessert. Ihre flüssige Natur erleichtert auch die Dosierung und Homogenisierung während der Produktion.

Unterdessen verzeichnen Pulverformen eine robuste CAGR von 5,72 %, angetrieben durch die Nachfrage aus der Sporternährung und geriatrischen Produkten nach lagerstabilen Sachets. Die Nachfrage nach pulverförmiger ARA steigt dank ihrer Stabilität, langen Haltbarkeit und leichten Transportierbarkeit. Pulverförmige ARA macht in Nahrungsergänzungsmitteln, der Sporternährung und funktionellen Lebensmitteln von sich reden, wo präzise Dosierung, Kapselkompatibilität und Trockenmischfähigkeiten von größter Bedeutung sind. Mit technologischen Fortschritten und verfeinerten Verkapselungstechniken schnitzt sich pulverförmige ARA eine Nische über eine wachsende Palette von Produkten hinweg. Während flüssige ARA also nach wie vor die führende Rolle bei ölbasierten und hochbioverfügbaren Anwendungen innehat, positioniert sich pulverförmige ARA als praktische und skalierbare Alternative für ein breiteres Produktspektrum.

Notiz: Anteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Säuglingsnahrung dominiert, während Aquakultur und Tierfutter wächst

Säuglingsnahrung hielt im Jahr 2025 einen Anteil von 56,39 %, gestärkt durch Gesetze zur obligatorischen Aufnahme in Europa, China und Teilen Nordamerikas. Hersteller von Säuglingsnahrung treiben eine hohe Nachfrage nach Arachidonsäure (ARA) aufgrund ihrer zentralen Rolle bei der frühen Gehirnentwicklung, der Immunfunktion und der Sehschärfe bei Säuglingen. ARA wird zusammen mit DHA natürlich in der Muttermilch gefunden. Seine Zugabe zu Säuglingsnahrung spiegelt nicht nur das Nährwertprofil der Muttermilch wider, sondern entspricht auch den elterlichen Erwartungen und regulatorischen Standards in zahlreichen Ländern. Folglich hat sich ARA zu einem festen Bestandteil in hochwertigen und medizinisch empfohlenen Formulierungen etabliert, insbesondere in Regionen mit niedrigeren Stillraten oder einem ausgeprägten Schwerpunkt auf angereicherter Säuglingsernährung.

Aquakultur und Tierfutter wächst mit einer CAGR von 6,15 % bis 2031, was den Meeresfrüchteboom vor allem in Asien-Pazifik und die wissenschaftliche Validierung artspezifischer ARA-Schwellenwerte widerspiegelt. Gleichzeitig verzeichnen die Aquakultur- und Tierfutterindustrien einen Anstieg der ARA-Nachfrage. Laufende Forschungen unterstreichen die Vorteile von ARA bei der Verbesserung der Wachstumsleistung, der Stärkung der Immunresistenz und der Förderung der Reproduktionsgesundheit sowohl bei Fischen als auch bei Nutztieren. Mit der wachsenden Popularität nachhaltiger und effizienter Futterformulierungen, insbesondere für hochwertige Aquakulturarten, wird die Integration von ARA als Mittel zur Steigerung der Gesundheits- und Überlebensraten angesehen. Darüber hinaus wird die expandierende Aquakulturproduktion die Verwendung von ARA in der Aquafutterherstellung verstärken. So berichtete die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen beispielsweise von einem Anstieg der globalen Fischproduktion von 186,6 Millionen Tonnen im Jahr 2023 auf 190 Millionen Tonnen im Jahr 2024. Obwohl die aktuellen ARA-Mengen in der Tierernährung hinter denen in der Säuglingsnahrung zurückbleiben, expandiert dieses Segment rasch, angetrieben durch eine steigende globale Proteinnachfrage und Fortschritte in der Tiergesundheitswissenschaft. Diese Dynamiken treiben insgesamt einen deutlichen Anstieg der ARA-Nachfrage sowohl in der Human- als auch in der Tierernährung voran.

Notiz: Anteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen dominanten Marktanteil von 30,92 %, gestützt durch etablierte Formulierungsmarken und klare GRAS-Zulassungswege. Nordamerikas stabile Politik und etablierte Handelskanäle haben den Weg für die frühzeitige Übernahme funktioneller Lipide geebnet. Die GRAS-Mitteilungen der US-amerikanischen Lebens- und Arzneimittelbehörde, die eine Reihe von ARA-reichen Ölen umfassen, bieten Formulierern einen klaren Markteintrittsweg. Kanadas Akzeptanz von Ahiflower-Öl unterstreicht seine Aufgeschlossenheit gegenüber neuen Fettsäuren und verstärkt unbeabsichtigt den Wettbewerb und treibt Qualitätsverbesserungen bei ARA-Lieferanten voran.

Unterdessen profitierte der asiatisch-pazifische Raum mit einer CAGR von 5,59 % von steigenden verfügbaren Einkommen, günstigen demografischen Entwicklungen und einem rasch wachsenden Aquakultursektor. Aktualisierungen der chinesischen GB-Vorschriften drängen lokale Hersteller zur Neuformulierung, was zu einem Anstieg kurzfristiger Zutatenbestellungen führt. Der asiatisch-pazifische Raum zeichnet sich durch sein Ausmaß und sein schnelles Tempo aus: Chinas strengere Standards verstärken die Dringlichkeit für globale Beschaffung, und in Indien verbessern Senkungen der Futtermittelzölle die Rentabilität der Aquakultur. Japans ältere Bevölkerung kauft zunehmend angereicherte Lebensmittel, was eine wachsende Nachfrage nach Erwachsenenernährung unterstreicht. Australiens strenge Clean-Label-Vorschriften begünstigen hochreine Importe und kommen Lieferanten zugute, die mikrobiologische Kontrollen nachweisen können. Gemeinsam verschieben diese Dynamiken den Arachidonsäure-Markt hin zu einer diversifizierteren Gruppe von Nachfragezentren.

Europas 1%-Obergrenze für fettbasierte ARA in Verbindung mit der laufenden Überprüfung durch die Europäische Behörde für Lebensmittelsicherheit stellt strenge Compliance-Herausforderungen für in der Region tätige Hersteller dar. Diese regulatorischen Maßnahmen spielen jedoch eine entscheidende Rolle bei der Gewährleistung der Produktsicherheit und -qualität und stärken damit die grundlegende Nachfrage nach konformen Produkten. Deutschland und Frankreich, bekannt für ihre ausgeprägte Vorliebe für hochwertige Bio-Formulierungen, führen die Region beim Verbrauch an, was eine wachsende Verbraucherneigung zu hochwertigen und nachhaltigen Optionen widerspiegelt. Darüber hinaus verpflichten sich europäische Einzelhändler zunehmend zu Nachhaltigkeitszielen, was einen Wandel hin zur mikrobiellen Beschaffung von Inhaltsstoffen vorantreibt. Dieser Übergang entspricht nicht nur den Umweltzielen, sondern reduziert auch den CO₂-Fußabdruck, der mit der Abhängigkeit von importierten Fischölen verbunden ist, und bietet eine umweltfreundlichere Alternative für den Markt.

Wettbewerbslandschaft

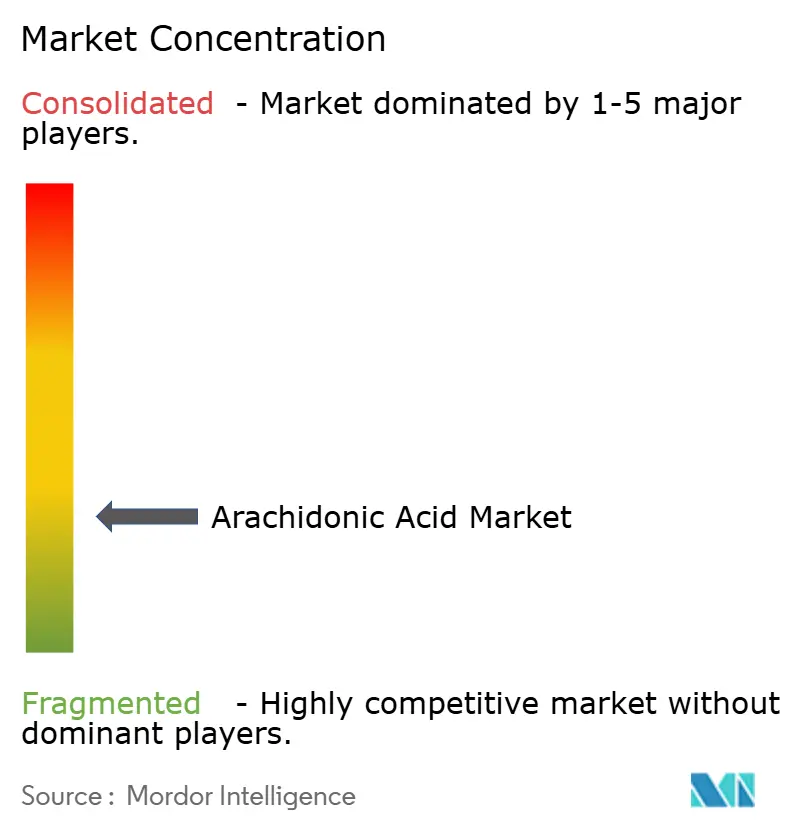

Der Arachidonsäure-Markt ist fragmentiert, mit mehreren Unternehmen, die ohne einen einzigen dominierenden Akteur konkurrieren. Unternehmen wie Cargill, Incorporated, DSM-Firmenich AG und BASF SE behaupten ihre Wettbewerbspositionen durch etablierte regulatorische Compliance und globale Vertriebsnetzwerke. Diese Unternehmen konzentrieren sich auf Forschung und Entwicklung, um die Produktqualität zu verbessern und ihre Marktpräsenz auszubauen. Sie schließen auch strategische Partnerschaften und investieren in Produktionsanlagen, um ihre Position in Schlüsselregionen zu stärken und der wachsenden Marktnachfrage gerecht zu werden.

Aufstrebende Start-ups nutzen zunehmend die synthetische Biologie, um sich eine Nische im Arachidonsäure-Markt zu schaffen. Darüber hinaus bauen Start-ups Portfolios an geistigem Eigentum auf, die Hochleistungsstämme und lösungsmittelfreie Aufreinigungsprozesse umfassen. Während diese Fortschritte Eintrittsbarrieren für Wettbewerber schaffen, eröffnen sie auch Möglichkeiten zur Generierung von Lizenzeinnahmen und fügen der Wettbewerbslandschaft eine weitere Dimension hinzu.

Die Widerstandsfähigkeit der Lieferkette wird zu einem entscheidenden Differenzierungsmerkmal im Arachidonsäure-Markt. Unternehmen, die Rohstoffverträge und regionale Lohnfertigungsoperationen integrieren, sind besser positioniert, um die Auswirkungen von Rohstoffpreisschwankungen abzumildern. Dieser Ansatz reduziert nicht nur die Volatilität, sondern spricht auch Hersteller von Säuglingsnahrung (OEM) an, die unter strengen Null-Fehler-Mandaten operieren. Indem diese Firmen eine stabile und zuverlässige Lieferkette gewährleisten, können sie die Anforderungen ihrer Kunden effektiv erfüllen und gleichzeitig einen Wettbewerbsvorteil auf dem Markt behalten.

Marktführer der Arachidonsäure-Branche

Cargill, Incorporated

DSM-Firmenich AG

BASF SE

Cabio Biotech

Merck Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Louis Dreyfus Company (LDC) erwarb das Geschäft mit Lebensmittel- und Gesundheitsleistungsinhaltsstoffen von BASF, einschließlich eines Produktionsstandorts und eines hochmodernen Forschungs- und Entwicklungszentrums in Illertissen, Deutschland, sowie drei Anwendungslabors außerhalb Deutschlands.

- Mai 2023: Avanti Polar Lipids, LLC hat sich mit Bioz zusammengetan, um Bioz Badges einzuführen. Dieses KI-gestützte Tool liefert Echtzeit-Einblicke in die Anwendungen der Produkte des Unternehmens. Mit Bioz Badges können Kunden die globale Nutzung der Produkte des Unternehmens in Forschungsstudien verfolgen und Einblicke in das Wann, Wo, Wie und Warum ihrer Anwendung gewinnen.

Umfang des globalen Arachidonsäure-Marktberichts

Der Arachidonsäure-Markt ist in verschiedene Segmente nach Quelle, Form, Anwendung und Geografie aufgeteilt. Nach Quelle ist der Arachidonsäure-Markt in tierisch und pflanzlich segmentiert; nach Form in trocken und flüssig; nach Anwendung in Lebensmittel und Getränke sowie Pharmazeutika. Das Lebensmittel- und Getränkesegment ist weiter in Säuglingsnahrung und Nahrungsergänzungsmittel unterteilt. Unter den Teilsegmenten für Lebensmittel und Getränke hält die Säuglingsernährung den dominanten Marktanteil und wird durch regulatorische Unterstützung angetrieben. Darüber hinaus bietet die Studie eine Analyse des Arachidonsäure-Marktes in aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika.

| Mikrobiell |

| Tierisch abgeleitet |

| Pflanzenbasiert |

| Flüssiges Öl |

| Pulver |

| Emulsion |

| Säuglingsnahrung |

| Nahrungsergänzungsmittel |

| Funktionelle Getränke |

| Pharmazeutika |

| Aquakultur und Tierfutter |

| Kosmetik und Körperpflege |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Mikrobiell | |

| Tierisch abgeleitet | ||

| Pflanzenbasiert | ||

| Nach Form | Flüssiges Öl | |

| Pulver | ||

| Emulsion | ||

| Nach Anwendung | Säuglingsnahrung | |

| Nahrungsergänzungsmittel | ||

| Funktionelle Getränke | ||

| Pharmazeutika | ||

| Aquakultur und Tierfutter | ||

| Kosmetik und Körperpflege | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das aktuelle Wachstum im Arachidonsäure-Markt an?

Die Verschärfung der Vorschriften rund um die Säuglingsnahrungsernährung, die zunehmende Anreicherung von Aquakulturfutter und der wachsende Einsatz von Nahrungsergänzungsmitteln bei Erwachsenen sind die primären Treiber, die eine prognostizierte CAGR von 4,06 % bis 2031 beeinflussen.

Welches Quellsegment führt die Arachidonsäure-Branche an?

Die mikrobielle Fermentation führt mit einem Umsatzanteil von 41,91 % dank hochreiner Ausbeuten und nachhaltiger Produktionsvorteile.

Wie groß ist die Größe des Arachidonsäure-Marktes im Bereich Säuglingsnahrung?

Säuglingsnahrungsanwendungen machten im Jahr 2025 56,39 % des Marktanteils der Arachidonsäure aus, was die obligatorische Aufnahme in mehreren Regionen widerspiegelt.

Welche Region expandiert am schnellsten hinsichtlich der Arachidonsäurenachfrage?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 5,59 % wachsen, angetrieben durch höhere Geburtenraten, Aquakulturexpansion und sich weiterentwickelnde Lebensmittelvorschriften.

Was sind die wichtigsten Kostenhürden für neue Arachidonsäureproduzenten?

Hohe Kapitalaufwendungen für die Fermentationsinfrastruktur, Substratpreisvolatilität und strenge Aufreinigungsstandards stellen erhebliche Kostenherausforderungen dar.

Sind pflanzenbasierte Arachidonsäurequellen kommerziell tragfähig?

Ja. Konstruierte Sojabohnenplattformen entwickeln sich mit einer CAGR von 5,99 %, aber eine breite Akzeptanz hängt von regulatorischen Genehmigungen und Kostenwettbewerbsfähigkeit ab.

Seite zuletzt aktualisiert am: