Marktgröße und Marktanteil für Lebensmittelqualitätsalkohol

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.62 Milliarden US-Dollar |

| Marktgröße (2031) | 5.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

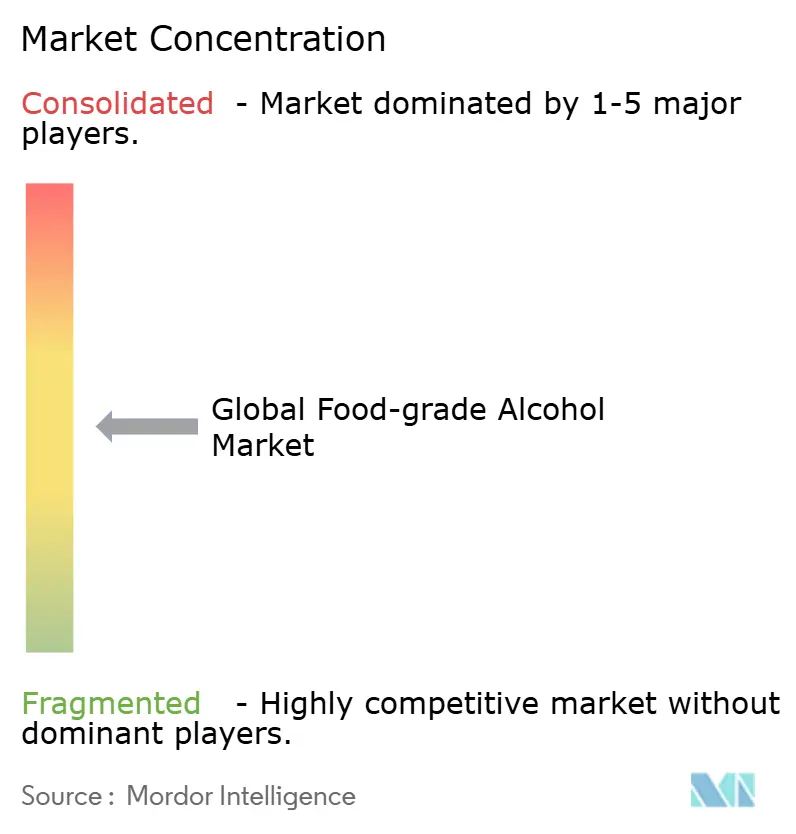

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittelqualitätsalkohol von Mordor Intelligence

Die Marktgröße für Lebensmittelqualitätsalkohol wird voraussichtlich von 4,46 Milliarden USD im Jahr 2025 auf 4,62 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,51 % über den Zeitraum 2026–2031 einen Wert von 5,49 Milliarden USD erreichen. Der Markt zeigt Stabilität durch seine vielfältigen Anwendungen in der Lebensmittelverarbeitung, bei Getränken, Nahrungsergänzungsmitteln und pharmazeutischen Hilfsstoffen. Die Einstufung von Ethanol durch die Food and Drug Administration (FDA) als allgemein als sicher anerkannt (GRAS) bietet Herstellern klare regulatorische Compliance-Rahmenbedingungen. Das Marktwachstum wird durch die zunehmende Einführung von Clean-Label-Zutaten unterstützt, wobei Lebensmittelhersteller synthetische Lösungsmittel durch natürliche Alternativen ersetzen, um der Verbrauchernachfrage nach Zutaten-Transparenz gerecht zu werden. Das Wachstum von trinkfertigen Getränken und Hard Seltzers schafft zusätzliche Nachfrage, während der Aufstieg pflanzlicher und veganer Produkte Lebensmittelqualitätsalkohol für Extraktionsprozesse anstelle herkömmlicher chemischer Lösungsmittel erfordert.

Wichtigste Erkenntnisse des Berichts

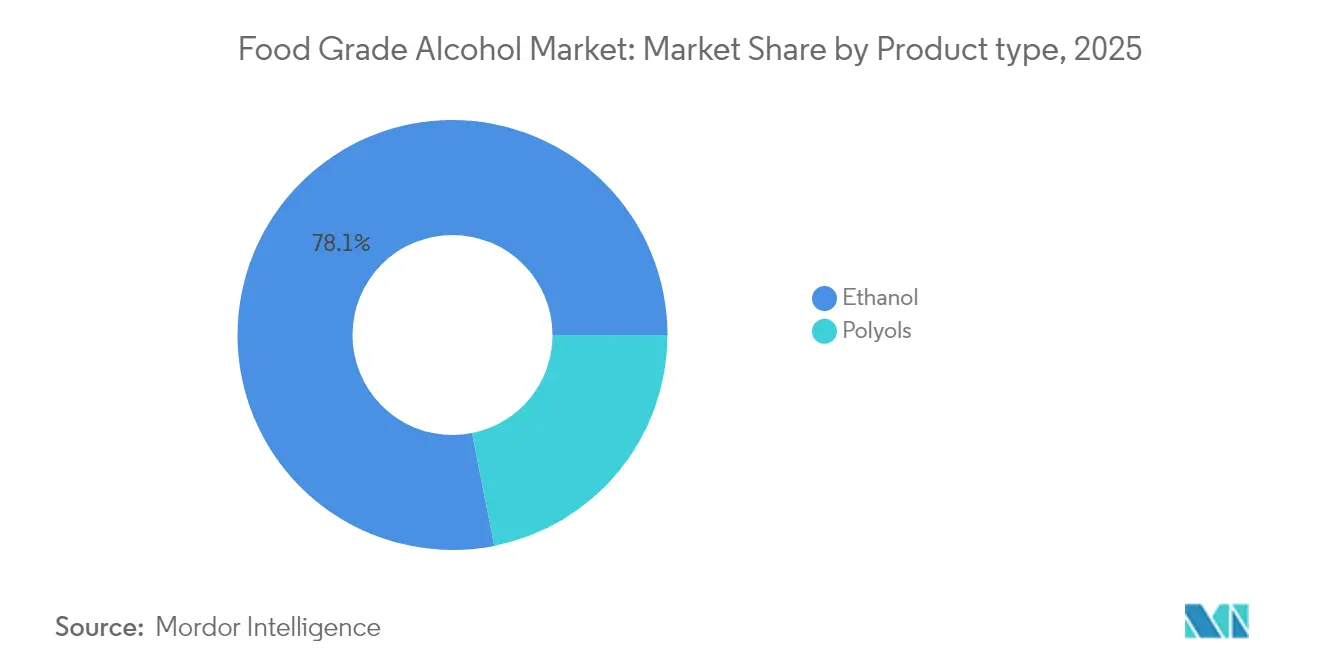

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 78,12 % auf Ethanol im Markt für Lebensmittelqualitätsalkohol; Polyole werden bis 2031 voraussichtlich mit einer CAGR von 5,23 % wachsen.

- Nach Quelle führten Zuckerrohr und Melasse im Jahr 2025 mit einem Umsatzanteil von 32,55 %, während maisbasierte Produktion bis 2031 eine CAGR von 4,89 % erzielen soll.

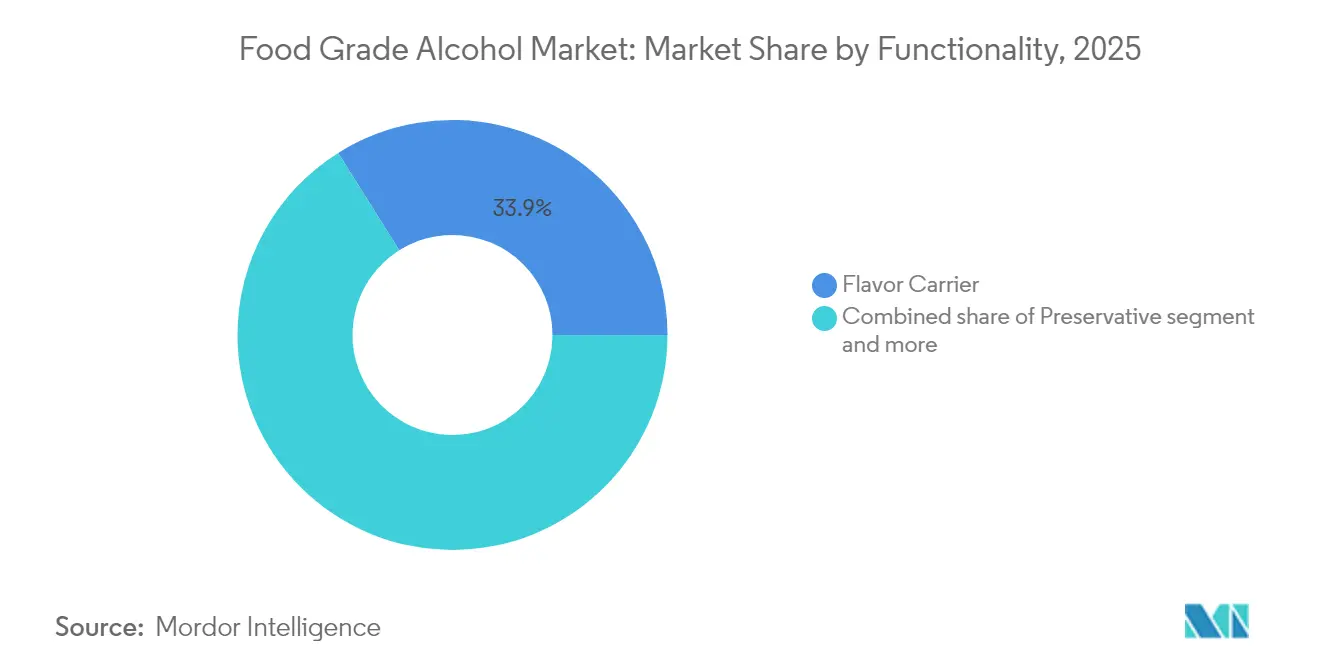

- Nach Funktionalität hielten Aromacarrier im Jahr 2025 einen Anteil von 33,92 % an der Marktgröße für Lebensmittelqualitätsalkohol; Lösungsmittel- und Extraktionsanwendungen weisen bis 2031 die schnellste CAGR von 5,05 % auf.

- Nach Anwendung entfielen im Jahr 2025 29,12 % des Umsatzes auf die Lebensmittelverarbeitung; Nahrungsergänzungsmittel verzeichnen bis 2031 die schnellste CAGR von 5,48 %.

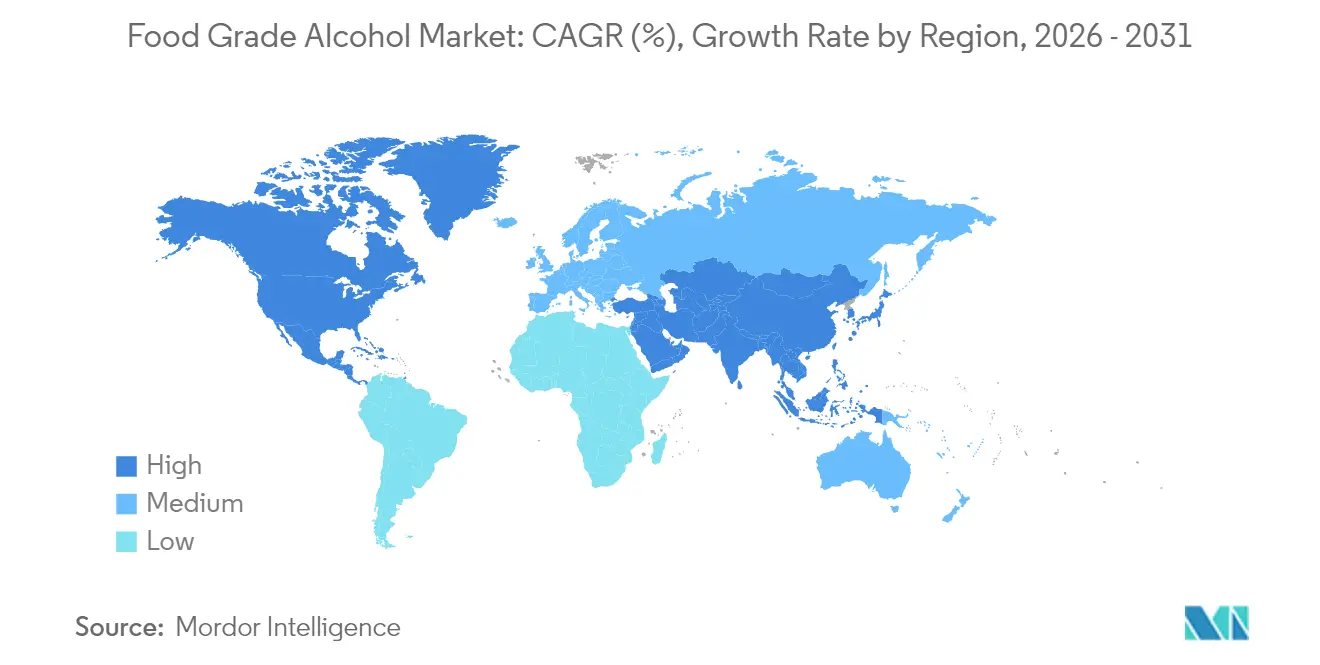

- Nach Geografie entfielen im Jahr 2025 33,05 % des Umsatzes auf Europa; Asien-Pazifik wächst bis 2031 mit einer CAGR von 5,11 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Lebensmittelqualitätsalkohol

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Clean-Label-Lösungsmitteln in Lebensmitteln und Getränken | +0.8% | Global, mit stärkster Akzeptanz in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Expansion der Kategorien trinkfertige Getränke (RTD) und Hard Seltzer | +0.6% | Kernmärkte Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbraucherpräferenz für gentechnikfreie und natürliche Zutaten | +0.5% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wachstum des Marktes für funktionelle Lebensmittel und Getränke | +0.4% | Kernmarkt Asien-Pazifik, Ausweitung auf Nordamerika und die Europäische Union | Mittelfristig (2–4 Jahre) |

| Verwendung von Lebensmittelqualitätsalkohol in Extraktionsprozessen für Insektenprotein | +0.2% | Frühe Einführung in der Europäischen Union und Nordamerika, Asien-Pazifik im Entstehen | Langfristig (≥ 4 Jahre) |

| Wachsende Verwendung von Lebensmittelqualitätsalkohol in pflanzlichen und veganen Produktformulierungen | +0.3% | Global, konzentriert in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Clean-Label-Lösungsmitteln in Lebensmitteln und Getränken

Der Wandel hin zu Clean-Label-Lösungsmitteln in der Lebensmittelverarbeitung wird durch eine gestiegene Verbrauchernachfrage nach Zutaten-Transparenz und strengere Vorschriften zur Verwendung von Chemikalien angetrieben. Die Neueinstufung von Hexan als Neurotoxin durch die Europäische Union hat Hersteller dazu veranlasst, sicherere Alternativen einzusetzen, insbesondere Lebensmittelqualitätsethanol für Extraktionsprozesse. Diese regulatorische Änderung beeinflusst globale Märkte, da multinationale Lebensmittelunternehmen ihre Formulierungen regionsübergreifend angleichen, um die Produktkonsistenz zu wahren. Clean-Label-Reformulierungen erzielen höhere Preise und reduzieren gleichzeitig das Haftungsrisiko der Hersteller im Zusammenhang mit gesundheitlichen Ansprüchen. Der GRAS-Status (allgemein als sicher anerkannt) von Lebensmittelqualitätsalkohol entfällt die Notwendigkeit umfangreicher Sicherheitsprüfungen, die für neue Lösungsmittel erforderlich sind. Die Einführung von Clean-Label-Spezifikationen durch Handelsmarken-Einzelhändler hat Anforderungen an die Lieferkette geschaffen, von denen etablierte Hersteller von Lebensmittelqualitätsalkohol profitieren.

Expansion der Kategorien trinkfertige Getränke (RTD) und Hard Seltzer

Die Segmente trinkfertige Getränke (RTD) und Hard Seltzer haben die Alkoholkonsummuster verändert und eine neue Nachfrage nach hochreinem Lebensmittelqualitätsalkohol erzeugt. Diese Produkte sprechen gesundheitsbewusste Verbraucher an, indem sie kalorienärmere Optionen bieten – Hard Seltzers enthalten etwa 100 Kalorien pro Portion im Vergleich zu 150–200 Kalorien in Bier. Die Herstellung dieser Getränke erfordert hochreines Ethanol, um ihre charakteristischen sauberen, neutralen Geschmacksprofile zu erhalten, was die Premiumpreisgestaltung für Lieferanten von Lebensmittelqualitätsalkohol erhöht hat. Asahis strategischer Fokus auf die Expansion im Bereich Gesundheit und Wohlbefinden, einschließlich Alkoholalternativen und funktioneller Zutaten, verdeutlicht den branchenweiten Wandel hin zu diesen Trends. Trotz Bedenken hinsichtlich einer Marktsättigung wächst die Kategorie weiterhin durch Innovationen bei Aromen und funktionellen Zusatzstoffen. Die Produktionsanforderungen schaffen erhebliche Markteintrittsbarrieren, von denen etablierte Lieferanten von Lebensmittelqualitätsalkohol mit bestehender Reinigungsinfrastruktur profitieren und den Marktanteil unter den derzeitigen Herstellern konsolidieren.

Wachsende Verbraucherpräferenz für gentechnikfreie und natürliche Zutaten

Die Verbraucherpräferenz für gentechnikfreie und natürliche Zutaten hat sich von einer Nischennachfrage zu einer Mainstream-Erwartung entwickelt und die Beschaffungsstrategien in der gesamten Lebensmittelbranche verändert. Laut dem International Food Information Council (IFIC) gaben im Jahr 2023 28 % der Befragten in den Vereinigten Staaten an, regelmäßig Lebensmittel und Getränke mit der Kennzeichnung „gentechnikfrei” zu kaufen [1]Quelle: International Food Information Council (IFIC), „2023 Food and Health Survey”, foodinsight.org. Diese Veränderung wirkt sich erheblich auf die Produktion von Lebensmittelqualitätsalkohol aus, da die Rohstoffauswahl die Produktpositionierung und Preisgestaltung beeinflusst. Biologisch zertifiziertes und gentechnikfreies Ethanol erzielt im Vergleich zu konventionellen Alternativen höhere Preise und schafft Chancen für Produzenten, die in die Verifizierung und Zertifizierung der Lieferkette investieren. Der Trend erstreckt sich über Lebensmittelanwendungen hinaus auf pharmazeutische Hilfsstoffe und kosmetische Inhaltsstoffe, wo Ansprüche auf natürlichen Ursprung eine Differenzierung in Premiummärkten ermöglichen. Regulatorische Rahmenbedingungen unterstützen diesen Übergang, indem sie die Beschaffung natürlicher Zutaten betonen. Die wirtschaftlichen Auswirkungen sind erheblich, da die gentechnikfreie Verifizierung eine umfangreiche Dokumentation der Lieferkette und Audits durch Dritte erfordert. Dies schafft operative Komplexität, von der größere Produzenten mit etablierten Qualitätsmanagementsystemen profitieren, während kleinere Wettbewerber ohne Zertifizierungsressourcen möglicherweise eingeschränkt werden.

Wachstum des Marktes für funktionelle Lebensmittel und Getränke

Das Wachstum des Marktes für funktionelle Lebensmittel und Getränke treibt den Markt für Lebensmittelqualitätsalkohol an, da Ethanol und andere Lebensmittelqualitätsalkohole bei der Formulierung, Stabilisierung und Bereitstellung bioaktiver Inhaltsstoffe unverzichtbar sind. Diese funktionellen Produkte erfordern hochreine Lösungsmittel zur Extraktion, Konservierung und Integration von Wirkstoffen. Lebensmittelqualitätsethanol dient als primäres Lösungsmittel aufgrund seiner Sicherheit für den menschlichen Verzehr, seiner Wirksamkeit beim Lösen sowohl wasser- als auch fettlöslicher Komponenten sowie seiner Konformität mit Clean-Label- und Bio-Zertifizierungsanforderungen. Die alkoholbasierte Extraktionsmethode erhält die Integrität und Bioverfügbarkeit von Polyphenolen, Alkaloiden und Flavonoiden aus pflanzlichen Inhaltsstoffen, die in Immun-Boostern, Energydrinks, Nootropika und Verdauungsprodukten verwendet werden. Laut der China Nutrition and Health Food Association erreichte Chinas Produktion funktioneller Lebensmittel im Jahr 2023 852.000 Tonnen, ein Anstieg gegenüber 787.000 Tonnen im Vorjahr [2]Quelle: China Nutrition and Health Food Association, „Gesamtproduktionsvolumen von Gesundheits- und Funktionslebensmitteln in China”, cnhfa.org.cn. Dieser Produktionsanstieg steht im Einklang mit Chinas Fokus auf präventive Gesundheit und Nutraceutical-Entwicklung und erzeugt eine höhere Nachfrage nach botanischen Extrakten und natürlichen bioaktiven Abgabesystemen, die Lebensmittelqualitätsethanol nutzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Besteuerung und Verbrauchsteuern auf Alkohol | -0.9% | Global, besonders stark in Australien und der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Kulturelle, ethische und religiöse Einschränkungen | -0.4% | Naher Osten, Südasien, ausgewählte Regionen | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Rahmenbedingungen für Lebensmittelqualitätsalkohol | -0.6% | Global, mit unterschiedlicher Intensität je nach Rechtsgebiet | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise | -0.7% | Global, konzentriert in landwirtschaftlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Besteuerung und Verbrauchsteuern auf Alkohol

Die zunehmende Alkoholbesteuerung in wichtigen Märkten stellt eine erhebliche Herausforderung für das Wachstum des Marktes für Lebensmittelqualitätsalkohol dar. Regierungspolitiken priorisieren die Einnahmenerzielung durch höhere Steuern, was sich auf den Branchenbetrieb auswirkt. Im Geschäftsjahr 2023 generierte die Bundesverbrauchsteuerstruktur der Vereinigten Staaten jährlich 11,1 Milliarden USD, wobei Spirituosen 61 % der gesamten Alkoholsteuer ausmachten. [3]Quelle: Bibliothek des Kongresses, „Alkohol-Verbrauchsteuern”, www.congress.gov. Diese Steuererhöhungen betreffen die gesamte Lieferkette, da Lebensmittelhersteller höhere Inputkosten verzeichnen, die sie entweder absorbieren oder an die Verbraucher weitergeben müssen, was die Nachfrage nach alkoholhaltigen Produkten potenziell verringert. Die unterschiedlichen Steuersätze in verschiedenen Rechtsgebieten und sich entwickelnde Meldepflichten erhöhen die regulatorische Komplexität für Hersteller. So zeigt beispielsweise die jüngste Anpassung der Verbrauchsteuersätze in Neuseeland von 49,855 Cent auf 53,170 Cent pro Liter den anhaltenden globalen Trend steigender Alkoholbesteuerung.

Strenge regulatorische Rahmenbedingungen für Lebensmittelqualitätsalkohol

Die regulatorische Komplexität in der Lebensmittelqualitätsalkohol-Branche nimmt weiter zu, da Rechtsgebiete umfassende Lebensmittelsicherheitsrahmen einführen. Das Lebensmittelsicherheits-Modernisierungsgesetz verpflichtet Brennereien zur Einführung präventiver Kontrollen und Gefahrenanalyseprotokolle, was erhebliche Betriebskosten verursacht und insbesondere kleinere Produzenten betrifft. Die Vorschriften zur aktuellen guten Herstellungspraxis gemäß 21 CFR Teil 110 erfordern umfangreiche Dokumentation, Personalschulungen und Einrichtungswartungsstandards, was erhebliche Investitionen in Qualitätsmanagementsysteme notwendig macht. Internationale Vorschriften erhöhen die Komplexität weiter, da Produzenten mehrere Rahmenbedingungen einhalten müssen, um Zugang zu globalen Märkten zu erhalten. So schreiben beispielsweise die Spirituosenverordnungen der Europäischen Union die Verwendung von Ethylalkohol landwirtschaftlichen Ursprungs vor und verbieten synthetische Alternativen, was die Flexibilität der Lieferkette einschränkt. Die sich entwickelnde Natur der Lebensmittelsicherheitsstandards erfordert eine kontinuierliche Überwachung und Anpassung, was zu laufenden Compliance-Kosten führt, die typischerweise größere Produzenten mit etablierten Regulierungsabteilungen begünstigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ethanoldominanz trifft auf Polyol-Innovation

Ethanol hält im Jahr 2025 einen dominanten Marktanteil von 78,12 %, gestützt durch seinen etablierten regulatorischen Rahmen und vielfältige Anwendungen in der Lebensmittelverarbeitung, bei Getränken und pharmazeutischen Hilfsstoffen. Polyole stellen das am schnellsten wachsende Segment dar, mit einer CAGR von 5,23 % bis 2031, angetrieben durch eine verstärkte Einführung in zuckerfreien und diabetikerfreundlichen Produkten. Dieses Wachstumsmuster deutet auf einen Marktwandel hin, da sich traditionelle Ethanolanwendungen stabilisieren, während Polyolanwendungen expandieren, um die Nachfrage gesundheitsbewusster Verbraucher und Hersteller funktioneller Lebensmittel zu befriedigen. Polyole bieten besondere Vorteile, darunter einen geringeren Kaloriengehalt und eine verbesserte Stabilität in bestimmten Formulierungen, was sie für spezialisierte Diätprodukte geeignet macht.

Der regulatorische Rahmen bietet Vorteile für Polyole, insbesondere in Anwendungen, bei denen Ethanol aufgrund seiner psychoaktiven Eigenschaften Einschränkungen unterliegt, insbesondere bei Produkten für Kinder und gesundheitsbewusste Verbraucher. Die Richtlinien der Food and Drug Administration gemäß 21 CFR Teil 172 legen spezifische Parameter für die Verwendung von Polyolen in Lebensmittelanwendungen fest und reduzieren Compliance-Unsicherheiten für Hersteller. Die Produktion von Polyolen unterliegt weniger regulatorischen Anforderungen im Vergleich zur Ethanoldestillation, die sowohl Lebensmittelsicherheitsstandards als auch Alkoholsteuervorschriften einhalten muss. Im internationalen Handel stoßen polyolbasierte Produkte auf weniger Importbarrieren und Steuerkomplikationen als ethanolhaltige Produkte.

Nach Quellen: Rohstoffdiversifizierung beschleunigt sich

Zuckerrohr und Melasse halten im Jahr 2025 einen Marktanteil von 32,55 % und behaupten ihre Position als primäre Rohstoffe aufgrund etablierter Lieferketten und wirtschaftlicher Vorteile in tropischen Regionen, insbesondere in Brasiliens Ethanolbranche. Die maisbasierte Produktion verzeichnet mit einer CAGR von 4,89 % die höchste Wachstumsrate, angetrieben durch die landwirtschaftlichen Stärken Nordamerikas und verbesserte Mais-zu-Ethanol-Umwandlungseffizienzen. Weizen und Maniok dienen als alternative Rohstoffe, die jeweils regionale landwirtschaftliche Vorteile nutzen. Alternative Rohstoffe, einschließlich landwirtschaftlicher Abfälle und zellulosehaltiger Materialien, besetzen Nischensegmente mit Expansionspotenzial, da die Nachhaltigkeitsanforderungen steigen.

Brasilien produzierte im Jahr 2023 35,3 Milliarden Liter Ethanol, ein Anstieg von 15,3 % gegenüber 2022, und verarbeitete laut dem Energieforschungsamt 713 Millionen Tonnen Zuckerrohr. Dieses Produktionsvolumen bietet Kostenvorteile für zuckerrohrbasiertes Ethanol, insbesondere in Lebensmittelqualitätsanwendungen, bei denen etablierte Prozesse strenge Reinheitsstandards erfüllen. Die maisbasierte Produktion operiert unter anderen wirtschaftlichen Bedingungen, die hauptsächlich von Maispreisen beeinflusst werden. Die Konzentration der Rohstoffproduktion in bestimmten Regionen schafft Versorgungsanfälligkeiten, da ungünstige Wetterbedingungen oder regulatorische Änderungen in wichtigen Produktionsgebieten das Angebot und die Preise von Lebensmittelqualitätsalkohol beeinflussen können.

Nach Funktionalität: Extraktionsanwendungen treiben Innovation voran

Der Markt für Lebensmittelqualitätsalkohol zeigt eine signifikante Segmentierung über funktionale Anwendungen hinweg, wobei Aromacarrier im Jahr 2025 mit einem Marktanteil von 33,92 % die dominante Position halten. Diese Bedeutung ergibt sich aus der grundlegenden Rolle von Lebensmittelqualitätsalkohol bei der Extraktion und Bereitstellung von Geschmacksverbindungen in der gesamten Lebensmittel- und Getränkeherstellung. Die Anwendungen als Lösungsmittel und Extraktionsmittel weisen ein erhebliches Wachstumspotenzial auf und prognostizieren eine CAGR von 5,05 % bis 2031, was hauptsächlich auf die zunehmende Einführung in der Nutraceutical-Produktion und der Herstellung botanischer Extrakte zurückzuführen ist.

Im globalen Marktumfeld erzeugen Konservierungsanwendungen weiterhin eine stetige Nachfrage von Lebensmittelherstellern, während Texturierungs- und Feuchthaltemittelfunktionen Wachstumsmuster zeigen, die mit der allgemeinen Expansion der Lebensmittelbranche übereinstimmen. Die Diversifizierung über funktionale Anwendungen hinweg positioniert Lebensmittelqualitätsalkohol als vielseitige Zutat im globalen Lebensmittelverarbeitungssektor, schafft mehrere Umsatzkanäle und reduziert die Marktanfälligkeit gegenüber Störungen innerhalb einzelner Anwendungssegmente.

Nach Anwendung: Nahrungsergänzungsmittel führen das Wachstum an

Die Lebensmittelverarbeitung bleibt mit einem Marktanteil von 29,12 % im Jahr 2025 das größte Anwendungssegment, da Lebensmittelqualitätsalkohol als Schlüsselkomponente in Herstellungsprozessen über mehrere Lebensmittelkategorien hinweg dient. Nahrungsergänzungsmittel stellen die am schnellsten wachsende Anwendung mit einer CAGR von 5,48 % bis 2031 dar, unterstützt durch expandierende Nutraceutical-Märkte und ein gesteigertes Verbraucherbewusstsein für präventive Gesundheitsversorgung. Das Wachstum bei Nahrungsergänzungsmitteln resultiert aus alternden Bevölkerungen, höheren Gesundheitskosten und einem größeren Verbraucherbewusstsein für Nahrungsergänzung. Lebensmittelqualitätsalkohol dient sowohl in der direkten Formulierung als auch bei der Extraktion und Reinigung botanischer Inhaltsstoffe, wo sein Sicherheitsprofil und die regulatorische Konformität ihn gegenüber alternativen Lösungsmitteln bevorzugen lassen.

Getränke bilden ein bedeutendes und stabiles Anwendungssegment, während pharmazeutische Hilfsstoffe ein konsistentes Wachstum im Einklang mit der Expansion des Pharmasektor zeigen. Das Segment der pharmazeutischen Hilfsstoffe profitiert von strengen Qualitätsanforderungen, die etablierte Hersteller von Lebensmittelqualitätsalkohol mit starken Qualitätsmanagementsystemen und regulatorischer Konformität begünstigen. Hersteller, die sowohl Lebensmittel- als auch pharmazeutische Qualitätsstandards erfüllen, können potenziell Premiumpreise für pharmazeutisch-qualitative Lebensmittelalkoholprodukte erzielen. Zusätzliche Anwendungen in Kosmetik- und Körperpflegeprodukten tragen zur Marktdiversität bei, bleiben jedoch volumenmäßig kleiner.

Geografische Analyse

Europa hält im Jahr 2025 einen globalen Marktanteil von 33,05 %, angetrieben durch die EU-Verordnung 2019/787, die Ethylalkohol landwirtschaftlichen Ursprungs für Spirituosen vorschreibt. Diese Verordnung gewährleistet eine konsistente Nachfrage nach Lebensmittelqualitätsalkohol und verbietet synthetische Alternativen. Die Marktdominanz der Region wird durch ihre etablierten Destillationsindustrien, fortschrittlichen Lebensmittelverarbeitungssektoren und die Verbrauchernachfrage nach natürlichen Zutaten gestützt. Die einheitlichen Vorschriften in den EU-Mitgliedstaaten ermöglichen es Produzenten, operative Effizienz zu erzielen und gleichzeitig strenge Qualitätsstandards einzuhalten. Die europäische Nachfrage wächst weiterhin durch Anwendungen in pflanzlichen und biologischen Lebensmittelprodukten, die mit dem regionalen Fokus auf Nachhaltigkeit übereinstimmen.

Asien-Pazifik verzeichnet mit einer CAGR von 5,11 % bis 2031 die höchste Wachstumsrate. Dieses Wachstum wird auf die Expansion der Lebensmittelverarbeitungsindustrien, höhere verfügbare Einkommen und eine verstärkte Übernahme westlicher Konsummuster zurückgeführt. Das Marktpotenzial der Region wird durch ihre große Bevölkerung, die Stadtentwicklung und sich verändernde Ernährungspräferenzen hin zu verarbeiteten und Convenience-Lebensmitteln gestärkt. Chinas regulatorisches Umfeld entwickelt sich weiter, wobei die Staatliche Marktaufsichtsbehörde neue Kennzeichnungsanforderungen für alkoholhaltige Lebensmittelprodukte einführt. Die regulatorischen Standards Japans und Australiens stimmen mit globalen Anforderungen überein und unterstützen den internationalen Handel und Investitionen in die Produktion von Lebensmittelqualitätsalkohol.

Nordamerika behauptet eine starke Marktposition durch seine entwickelte Ethanolproduktionsinfrastruktur und Lebensmittelverarbeitungsindustrien, obwohl es in reifen Märkten ein moderates Wachstum zeigt. Die Region nutzt ihre reichlichen Maisressourcen und effizienten Lieferketten für die Produktion von Lebensmittelqualitätsalkohol. In Südamerika trägt Brasiliens erhebliche Ethanolproduktionskapazität zum globalen Angebot bei und entwickelt gleichzeitig lokale Lebensmittelverarbeitungsanwendungen, die Lebensmittelqualitätsalkohol einbeziehen.

Regulatorisches Umfeld

Die Konformität von Lebensmittelalkohol ist an Lebensmittelsicherheitsspezifikationen und Zusatzstoffrahmen gebunden, während Alkoholsteuer- und andere Kontrollregime separate Anforderungen für Hersteller und nachgelagerte Anwender hinzufügen. In den Vereinigten Staaten wird Ethylalkohol gemäß 21 CFR 184.1293 als allgemein als sicher anerkannt (GRAS, Generally Recognized as Safe) eingestuft, wobei die Konformität an die Spezifikationen des Food Chemicals Codex und die Aufsicht der FDA durch Listen von Lebensmittelsubstanzen und zugehörige Leitlinien zur Alkoholverwendung in Lebensmitteln gebunden ist.

In der Europäischen Union werden Zulassungen für Lebensmittelzusatzstoffe und Verwendungsbedingungen durch die Verordnung (EG) Nr. 1333/2008 (einschließlich der Unionsliste) geregelt, und die Regeln für Spirituosen betonen Ethylalkohol landwirtschaftlichen Ursprungs gemäß Verordnung (EU) 2019/787. Im Rahmen laufender Aktualisierungen des EU-Rahmens trat die Verordnung (EU) 2024/374 im Januar 2024 in Kraft, um die Bezeichnungen der Lebensmittelkategorien für alkoholische Getränke zu klären und die Terminologie zur Verwendung von Zusatzstoffen zu aktualisieren, was die Notwendigkeit für Exporteure verstärkt, Kategoriedefinitionen und zulässige Verwendungsbedingungen in den Mitgliedstaaten zu verfolgen. International werden die FAO/WHO-Codex- und JECFA-Spezifikationen für Ethanol (Monographie-Spezifikationen) von einigen Ländern als Referenzpunkt verwendet, um Identitäts- und Reinheitserwartungen im grenzüberschreitenden Handel abzugleichen.

Wettbewerbslandschaft

Der Markt für Lebensmittelqualitätsalkohol zeigt eine moderate Fragmentierung mit einer Konzentration, die einen ausgewogenen Wettbewerb zwischen multinationalen Konzernen und regionalen Produzenten widerspiegelt. Diese Marktstruktur ermöglicht sowohl Kostenführungsstrategien durch Skaleneffekte als auch Nischendifferenzierungsansätze in verschiedenen Marktsegmenten. Unternehmen wie Archer-Daniels-Midland Company, Cargill, Incorporated, Wilmar International Limited und Roquette Frères nutzen ihre vertikale Integration und globalen Vertriebsnetzwerke, um Skaleneffekte zu erzielen.

Der Markt begünstigt Unternehmen mit starken regulatorischen Compliance-Fähigkeiten, da internationale Lebensmittelsicherheitsanforderungen Markteintrittsbarrieren für kleinere Produzenten ohne dedizierte Qualitätsmanagementsysteme schaffen. Unternehmen priorisieren zunehmend Nachhaltigkeitsnachweise und Clean-Label-Positionierung, um die Nachhaltigkeitsverpflichtungen und Transparenzinitiativen von Lebensmittelherstellern auf globalen Märkten zu unterstützen. Große Produzenten konzentrieren sich auf die Einführung von Technologien zur Prozessoptimierung und Qualitätsverbesserung und investieren in fortschrittliche Reinigungstechnologien und analytische Fähigkeiten, um pharmazeutische Qualitätsstandards zu erfüllen.

Die Lebensmittelqualitätsalkohol-Branche bietet Chancen in aufkommenden Anwendungen wie der Insektenproteinverarbeitung und botanischen Extraktionen, wo ein früher Markteintritt Führungspositionen etablieren kann. Die Branchenstruktur unterstützt sowohl akquisitionsbasierte Konsolidierung als auch organisches Wachstum, insbesondere in Entwicklungsregionen. Regulatorische Anforderungen und Kapitalinvestitionen schaffen Markteintrittsbarrieren und belohnen gleichzeitig operative Effizienz und starke internationale Kundenbeziehungen, was die Wettbewerbslandschaft in verschiedenen geografischen Märkten prägt.

Marktführer für Lebensmittelqualitätsalkohol

Archer-Daniels-Midland Company

Cargill, Incorporated

Wilmar International Limited

Roquette Frères

Manildra Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chancen konzentrieren sich auf konformitätsbereite Alkoholströme höherer Reinheit für Getränke, Nahrungsergänzungsmittel und Extraktionsanwendungen, unterstützt durch Kapazitätserweiterungen, die die Versorgungssicherheit verbessern und Herstellern helfen, ihre Spezifikationen zu verschärfen. Regulatorische Klarheit unterstützt weiterhin die Kommerzialisierung, wobei die FDA-GRAS-Positionierung in den Vereinigten Staaten (21 CFR 184.1293) und die EU-Rahmenwerke für Zusatzstoffe und Spirituosen (Verordnung (EG) Nr. 1333/2008 und Verordnung (EU) 2019/787) die Standardisierung von Inhaltsstoffen über multinationale Formulierungen hinweg unterstützen. Lieferanten, die eine konsistente Qualität und Rückverfolgbarkeit dokumentieren können, können von diesen Angleichungsanforderungen profitieren.

Auf der Angebotsseite deuten mehrere Kapazitätsmaßnahmen für 2026 auf Spielraum für Hersteller hin, die flexible Rohstoffkapazitäten ausbauen und Aufbereitungsinfrastruktur hinzufügen, die sowohl Lebensmittel- als auch pharmanahen Kunden dienen kann. In Indien nahm BCL Industries im Juni 2026 eine Erweiterung um 150 KLPD in Bathinda in Betrieb, wodurch die Standortkapazität auf 550 KLPD stieg, während Godavari Biorefineries im Juli 2026 eine 200 KLPD-Getreidebrennerei in Sameerwadi in Betrieb nahm, wodurch die Anlagenkapazität auf 800 KLPD stieg. In Amerika begann CerradinhoBio im Juni 2026 mit dem Betrieb einer Erweiterung einer Maisethanolanlage in Chapadão do Céu, Brasilien, wodurch die Maisverarbeitungskapazität von 800.000 auf 1,2 Millionen Tonnen pro Jahr erhöht wurde, und POET Bioprocessing legte im Juni 2026 den Grundstein für eine Erweiterung in Shelbyville zur Verdopplung der Produktionskapazität. Diese Erweiterungen vergrößern den Pool an Ethanol, der zu Lebensmittelqualität- und Extraktionsqualität-Strömen aufgewertet werden kann, und sie unterstützen auch die Wirtschaftlichkeit von Nebenprodukten wie DDGS, die eine wettbewerbsfähige Versorgung in Lebensmittelverarbeitungs- und Nahrungsergänzungsmittel-Extraktionswertschöpfungsketten untermauern können.

Aktuelle Branchenentwicklungen

- Juli 2026: Godavari Biorefineries nahm eine 200 KLPD-Getreidebrennerei an seiner Anlage in Sameerwadi, Karnataka, in Betrieb, wodurch die gesamte Standortkapazität auf 800 KLPD stieg. Die zusätzliche flexible Getreideverarbeitungsfähigkeit verbessert die Rohstoffoptionalität und unterstützt eine engere Versorgungskontinuität für höherwertige Alkoholströme, die in Getränke- und Extraktionsanwendungen verwendet werden.

- Juni 2025: Cargill übertrug sein Kleinverpackungsgeschäft mit Spezialalkohol für Lebensmittel- und Pharmaqualität an den Chemikalienhändler Brenntag. Dieser Schritt verschiebt den Vertriebsweg für Kunden mit kleinerem Volumen und Spezialbedarf hin zu einer distributionsgeführten Auftragsabwicklung, während Cargill sich auf die interne Konzentration auf die großvolumige Ethanolversorgung und Produktionseffizienz konzentrieren kann.

- Dezember 2024: Godavari Biorefineries kündigte eine Investition von 130 Crore INR an, um neben den bestehenden Betrieben eine neue 200 KLPD-Getreidebrennerei zu errichten. Die geplante Dual-Rohstoff-Konfiguration erweitert die Betriebsflexibilität, hilft bei der Bewältigung von Rohstoffvolatilität und unterstützt Kunden, die konsistente Qualität und Dokumentation für die Verwendung in Lebensmittelqualität benötigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Lebensmittelalkohol, der als Zutat oder Verarbeitungshilfsstoff in Lebensmitteln, Getränken und verwandten verzehrbaren Anwendungen verwendet wird, bei denen Reinheit und Lebensmittelsicherheitskonformität erforderlich sind. Wir erfassen die Werte in Umsatzbegriffen über die wichtigsten Produktions- und Verbrauchsregionen hinweg.

Ausschlüsse des Anwendungsbereichs: Wir schließen Kraftstoffethanol, denaturierten Industriealkohol und Nicht-Lebensmittel-Lösungsmittelqualitäten aus, die ohne Lebensmittelqualität-Zertifizierung verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Ethanol

- Polyole

- Nach Quellen

- Zuckerrohr und Melasse

- Mais

- Weizen

- Maniok

- Andere Rohstoffe

- Nach Funktionalität

- Konservierungsmittel

- Aromacarrier

- Lösungsmittel und Extraktionsmittel

- Texturierungsmittel und Feuchthaltemittel

- Nach Anwendung

- Lebensmittelverarbeitung

- Getränke

- Nahrungsergänzungsmittel

- Pharmazeutische Hilfsstoffe

- Andere Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde verwendet, um die Lieferkette abzubilden und das Modell mit messbaren Signalen zu verankern, bevor Annahmen in Interviews eingebracht wurden. Wir stützten uns auf öffentliche Quellen wie das US Alcohol and Tobacco Tax and Trade Bureau (TTB), Referenzen der US-FDA für Lebensmittelkontakt- und Zutatenkonformität, Eurostat-Handelsstatistiken, UN Comtrade sowie FAO-Ernteausgleichs- und Produktionsdaten für wichtige Rohstoffe.

Darüber hinaus haben wir Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichte überprüft, um Kapazitätsmaßnahmen, Diskussionen zur Anlagennutzung und Nachfrageverschiebungen bei Endverwendungen wie Getränken und Aromaextraktion zu verstehen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein weiteres für Import- und Exportdaten auf Sendungsebene wurden selektiv verwendet, um die Herstellergröße und Handelsströme zu überprüfen, wenn öffentliche Daten zu aggregiert waren. Diese Desk-Research-Quellen sind nur illustrativ, und es wurden auch andere öffentliche Dokumente und Datensätze verwendet, um die Analyse zu erfassen, zu überprüfen und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, wie sich Spezifikationen für Lebensmittelqualität auf Preisgestaltung und Mix auswirken und was als Lebensmittelqualität im Vergleich zu benachbarten Industriequalitäten gilt. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Beschaffungsteams bei Lebensmittel- und Getränkeherstellern und technischen Stakeholdern und überprüften dann die regionalen Annahmen für APAC, EMEA und Amerika, bis die Treiber mit den in Handels- und Kapazitätssignalen beobachteten Mustern übereinstimmten.

Verteilung der Befragten der Primärforschungs-Feldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 15 % | APAC: 51 % |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 34 % | EMEA: 30 % |

| Kleinere Akteure: 18 % | Manager: 51 % | Amerika: 19 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, bei dem Produktions-, Handels- und Endverwendungsnachfragesignale zu einem Nachfragepool für Lebensmittelqualität rekonstruiert und dann mithilfe von Preisstufen, die Reinheit, Zertifizierung und typische Vertragsstrukturen widerspiegeln, in Werte umgewandelt werden. Um die Gesamtsummen realistisch zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Prüfungen abgeglichen, wie z. B. Stichproben wichtiger Lieferanten, Anwendung beobachteter Preisspannen auf plausible Volumina und Durchführung von Kanalprüfungen zur Vertriebsintensität.

Zu den wichtigsten (illustrativen) Inputs gehörten: regionale Trends bei der Getränkeproduktion, Wachstum in der Aromen- und Extraktherstellung, Verfügbarkeit und Preisrichtung wichtiger Rohstoffe (wie Getreide und zuckerbasierte Inputs), Import- und Exportbewegungen für Ethanol und relevante Polyole sowie beobachtete Spreads zwischen Industrie- und Lebensmittelqualitätspreisen. Die Prognose erfolgte mittels Szenarioanalyse, unterstützt durch einfache Regressionsbeziehungen zwischen Endverwendungswachstum und Verbrauchsintensität, und wurde dann mit Expertenfeedback angepasst, wenn erwartet wurde, dass Politik, Rohstoffschocks oder Kapazitätserweiterungen das übliche Muster verändern würden. Wo Bottom-up-Daten für kleinere Märkte fehlten, wurden Lücken durch Anwendung validierter Pro-Kopf- oder Pro-Produktions-Intensitätsfaktoren auf die nächstvergleichbare Ländergruppe behandelt und anschließend mit Handel und Herstellerpräsenz abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über unabhängige Signale überprüft, sodass die durch Nachfragetreiber implizierten Volumina mit der Richtung der Handelsströme, bekannten Kapazitätsänderungen und realistischen Nutzungsbandbreiten verglichen wurden. Wenn ein Land oder eine Endverwendung einen plötzlichen Anstieg zeigte, wurde dies erneut überprüft, die zugrunde liegenden Preis- und Mix-Annahmen wurden überarbeitet, und Befragte wurden erneut kontaktiert, wenn die Abweichung nicht durch ein klares Ereignis erklärt werden konnte.

Vor der endgültigen Freigabe durchlaufen das Modell und die Annahmen eine mehrstufige Analystenprüfung, um die Arithmetik, Einheitenumrechnungen und die zeitliche Abstimmung der Währungen über die Regionen hinweg konsistent zu halten. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten (zum Beispiel größere Kapazitätsankündigungen, regulatorische Änderungen oder Rohstoffstörungen). Unmittelbar vor der Lieferung führen wir eine erneute Prüfung der wichtigsten Indikatoren durch, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße für Lebensmittelalkohol von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Lebensmittelalkohol können weit voneinander abweichen, da verschiedene Studien nicht immer dieselben Produkte, Endverwendungen oder sogar dieselben Qualitätsdefinitionen erfassen. Die Streuung resultiert auch daraus, wie Preise angewendet werden, wie schnell Annahmen aktualisiert werden und ob Handels- und Kapazitätssignale verwendet werden, um die Ergebnisse fundiert zu halten.

Der Hauptunterschied ergibt sich daraus, ob Industrie- und Kraftstoffethanolströme in die Summe eingerechnet werden, und wie Polyole behandelt werden, wenn sie in Lebensmitteln verwendet, aber über breitere Chemikalienkanäle verkauft werden. Einige Schätzungen wenden auch aggressive Preissteigerungen an, ohne zertifizierungsbedingte Preisunterschiede zu trennen, was die Wertlinie schnell anheben kann, selbst wenn sich die Volumina nicht im gleichen Tempo ändern. In unserer Arbeit bleibt die Marktsumme an lebensmittelsicherheitskonforme Volumina und realistische Preisstufen gebunden, und Mordor Intelligence zählt Volumina nur dann als Lebensmittelqualität, wenn sie die Zertifizierung für Lebensmittelqualität erfüllen und für verzehrbare Anwendungen bestimmt sind, wodurch denaturierte und kraftstoffgebundene Ströme entfernt werden, die einige veröffentlichte Gesamtsummen aufblähen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,62 Mrd. USD (2026) | |

| Branchendatenverlag A | 6,70 Mrd. USD (2024) | Verwendet einen breiteren Anwendungsmix, der Körperpflege einschließt, und trennt Volumina mit Lebensmittelqualität-Zertifizierung nicht klar von benachbartem Industrieangebot, was den Ausgangswert erhöhen kann. |

| Globaler Verlag B | 6,74 Mrd. USD (2025) | Erfasst eine breitere Reihe von Endverwendungen und bietet eine begrenzte Transparenz über die Konstruktion der Preisstufen über Regionen hinweg, sodass zertifizierungsbedingte Spreads und die zeitliche Abstimmung der Währungen aggressiver angewendet werden können. |

Der Vergleich zeigt, dass die größten Unterschiede in der Regel zunächst auf Entscheidungen zum Anwendungsbereich zurückzuführen sind, dann auf die Behandlung von Preisen und Mix. Indem die Einschlüsse spezifisch auf zertifiziertes Lebensmittelqualität-Angebot beschränkt bleiben und die implizite Nachfrage mit Handels- und Kapazitätssignalen abgeglichen wird, bleiben die Dimensionierungsschritte nachvollziehbar und wiederholbar, wenn Nutzer die Logik für ihre eigene Planung nachbauen möchten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Lebensmittelqualitätsalkohol?

Im Jahr 2026 wird der Markt für Lebensmittelqualitätsalkohol auf 4,62 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,49 Milliarden USD erreichen.

Welcher Produkttyp dominiert den Markt für Lebensmittelqualitätsalkohol?

Ethanol dominiert mit einem Anteil von 78,12 % im Jahr 2025, während Polyole mit einer CAGR von 5,23 % am schnellsten wachsen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Die rasche Expansion von Lebensmittelverarbeitungsanlagen, höhere verfügbare Einkommen und sich verändernde Ernährungsmuster treiben Asien-Pazifik bis 2031 auf eine CAGR von 5,11 %.

Wie wirken sich Verbrauchsteuern auf den Markt für Lebensmittelqualitätsalkohol aus?

Steigende Verbrauchsteuern, wie Australiens Erhöhungen über der Inflationsrate und die US-Bundesabgabe, erhöhen die Inputkosten und können die Nachfrage in nachgelagerten Lebensmittel- und Getränkesektoren dämpfen.

Seite zuletzt aktualisiert am: