Marktgröße und Marktanteil für Lebensmittelbehälter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

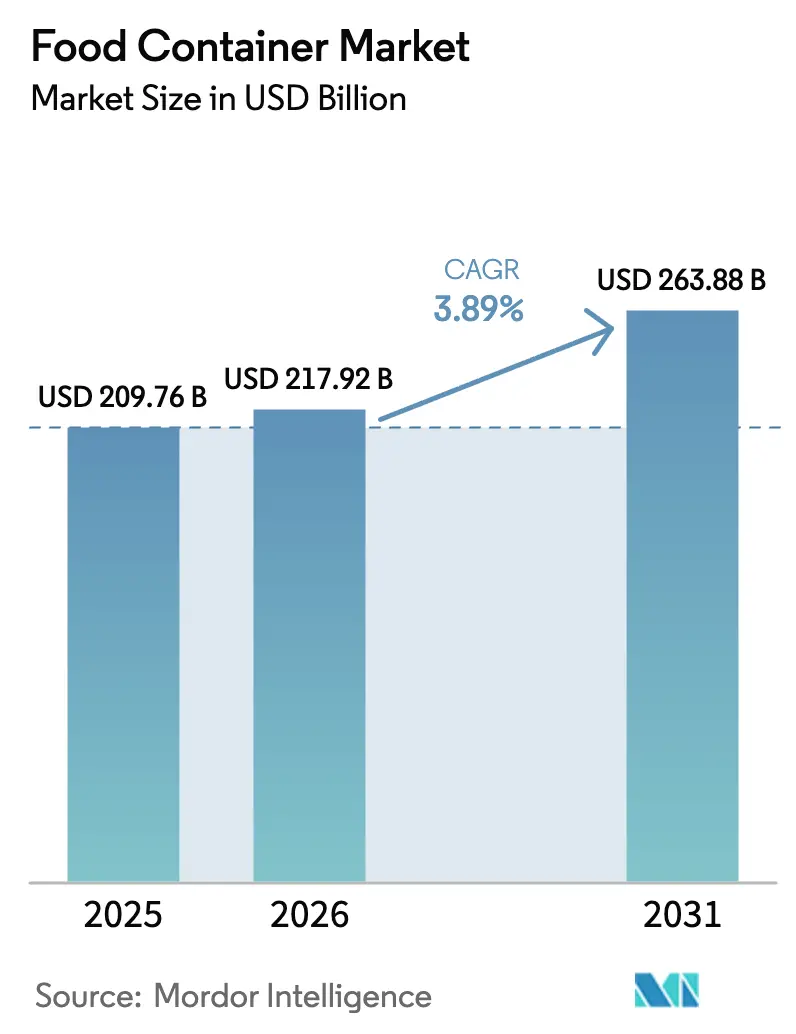

| Marktgröße (2026) | 217.92 Milliarden US-Dollar |

| Marktgröße (2031) | 263.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittelbehälter von Mordor Intelligence

Die Marktgröße für Lebensmittelbehälter wird im Jahr 2026 auf USD 217,92 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 209,76 Milliarden, mit Projektionen für 2031 von USD 263,88 Milliarden, was einem Wachstum von 3,89 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch urbane Lebensstiländerungen gestützt, die die Nachfrage nach verpackten Lebensmitteln und Convenience-Food steigern, durch die Verbreitung von E-Commerce-Lebensmittelhandel und Mahlzeiten-Kit-Diensten, die schützende und dennoch leichte Formate erfordern, sowie durch kontinuierliche Investitionen in die Materialentwicklung, die Recyclingfähigkeit und Rückverfolgbarkeit technisch und wirtschaftlich realisierbar machen. Größere Verarbeiter verteidigen ihre Margen durch vertikale Integration, langfristige Harz- und Metallverträge sowie globale Präsenz, die regionale Nachfrageschwankungen ausgleicht, während mittelgroße Unternehmen sich durch Nischen-Barriertechnologien, die Integration von Smart-Labels und papierbasierte Alternativen differenzieren. Asien-Pazifik bleibt die am schnellsten wachsende Region, doch die Regulierungsrahmen der Europäischen Union und Nordamerikas setzen nun die faktischen Designregeln für Recyclinganteil, Monomaterialstrukturen und Grenzwerte für chemische Migration. Gleichzeitig beschleunigt der Druck der Kreislaufwirtschaft die Substitution von herkömmlichen Einwegkunststoffen hin zu Karton, Metall und Hybridformaten, was etablierte Unternehmen dazu veranlasst, in Biopolymer-Kapazitäten und Beschaffungsnetzwerke für Post-Consumer-Rezyklat (PCR) zu investieren.

Wichtigste Erkenntnisse des Berichts

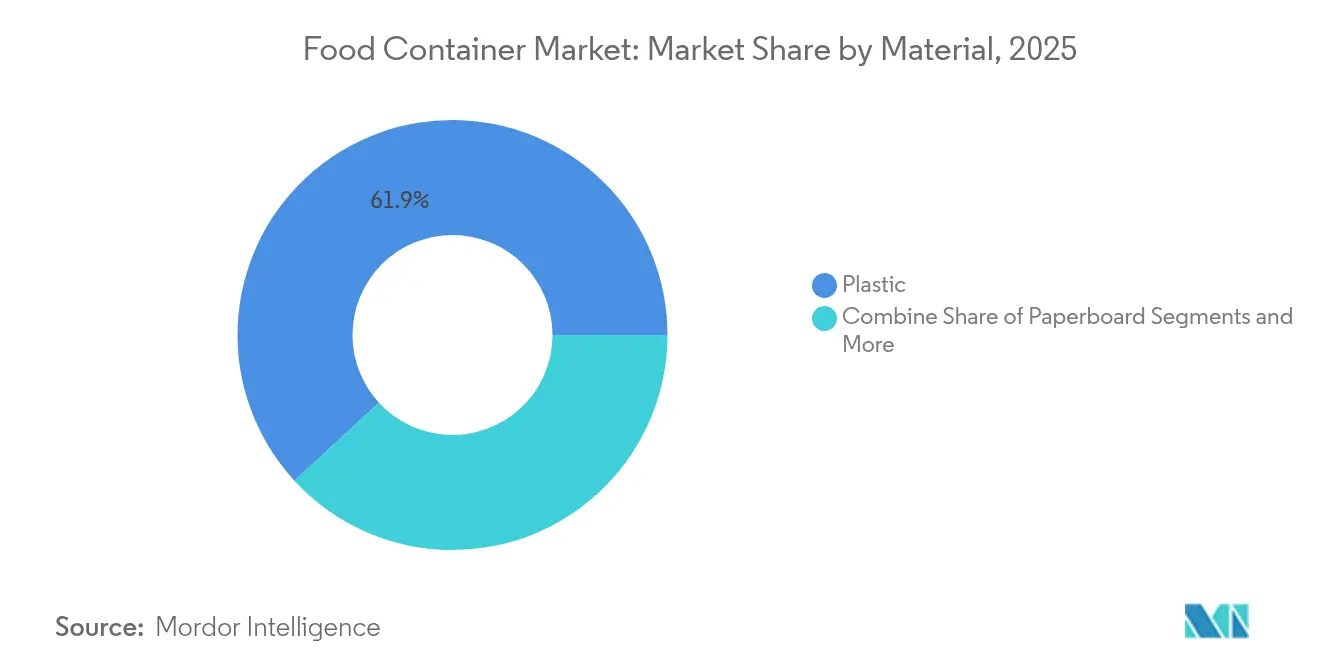

- Nach Material hielt Kunststoff im Jahr 2025 einen Marktanteil von 61,85 % am Markt für Lebensmittelbehälter, während Karton bis 2031 mit einer CAGR von 7,05 % wachsen soll.

- Nach Produkttyp führte flexible Verpackung mit einem Umsatzanteil von 53,75 % im Jahr 2025 und soll bis 2031 mit einer CAGR von 5,10 % wachsen.

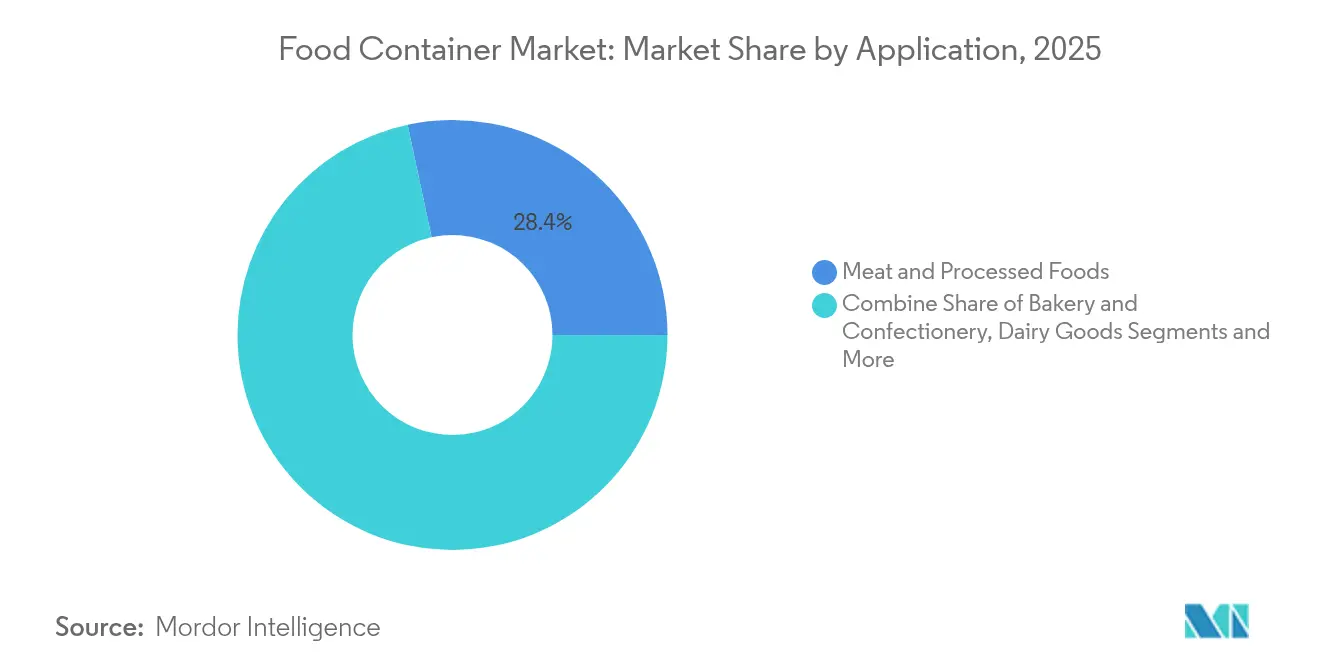

- Nach Anwendung entfiel auf Fleisch und verarbeitete Lebensmittel im Jahr 2025 ein Anteil von 28,35 % an der Marktgröße für Lebensmittelbehälter; Fertiggerichte verzeichnen bis 2031 eine CAGR von 7,72 %.

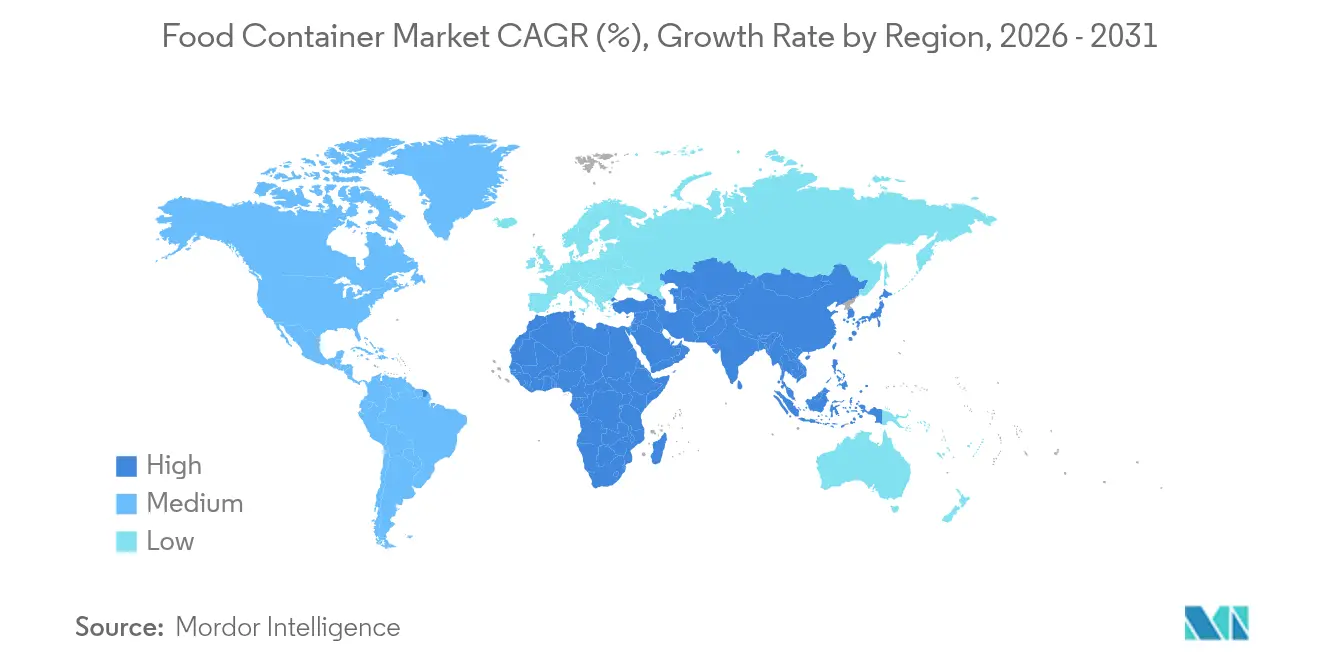

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 38,62 % der Marktgröße für Lebensmittelbehälter und soll bis 2031 eine CAGR von 7,61 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lebensmittelbehälter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verpackten Lebensmitteln und Convenience-Food in Schwellenländern | +1.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck und Verbrauchernachfrage nach recyclingfähigen Materialien | +0.8% | Global, mit EU und Nordamerika als Vorreiter | Langfristig (≥ 4 Jahre) |

| Expansion von E-Commerce-Lebensmittelhandel und Mahlzeiten-Kit-Kanälen | +0.7% | Global, konzentriert auf städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Gebühren der erweiterten Herstellerverantwortung fördern leichtgewichtiges Design | +0.5% | Schwerpunkt EU, Ausweitung auf Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Eingebettete Smart-Labels zur Frischeüberwachung ermöglichen Premiumpreisgestaltung | +0.3% | Premiumsegmente in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verpackten Lebensmitteln und Convenience-Food in Schwellenländern

Rasche Urbanisierung fördert einen strukturellen Wandel hin zu verarbeiteten Produkten und Fertiggerichten, was die Basisvolumina für den Markt für Lebensmittelbehälter in China, Indien, Indonesien und Vietnam steigert. Chinas Rückverfolgbarkeitsregeln von 2024 verpflichten zu einer ausgefeilteren Kennzeichnung, was wiederum die Nachfrage nach Mehrschichtfolien und interaktiven QR-kodierten Verpackungen antreibt, die Käufer mit Herkunftsdaten verbinden. Indische Haushalte der mittleren Einkommensschicht tendieren zu portionskontrollierten Verpackungen mit verlängerter Haltbarkeit, wobei kulturell verankerte Kochgewohnheiten nach wie vor wiederverschließbare Formate gegenüber Einzelportionsbeuteln bevorzugen. Lieferanten profitieren von mehrjähriger Volumensichtbarkeit, müssen jedoch Druck, Logistik und Sammelsysteme nach dem Verbrauch lokalisieren, um mit stadtspezifischen Abfalltrennungssystemen in Einklang zu stehen. Der Wachstumsimpuls erstreckt sich auf Lateinamerika, wo ähnliche demografische Trends auftreten, wenn auch gedämpft durch höhere Inflation und Währungsschwankungen.

Regulatorischer Druck und Verbrauchernachfrage nach recyclingfähigen Materialien

Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union, die 2024 in Kraft trat, schreibt Mindestrezyklatanteile und harmonisierte Gebührenstrukturen für die erweiterte Herstellerverantwortung vor und schreibt damit die Wirtschaftlichkeit der Materialwahl faktisch neu.[1]Europäische Kommission, "Verpackungen und Verpackungsabfälle," environment.ec.europa.euMarken, die den Basiswert übertreffen, gewinnen Marktzugangsvorteile und Reputationskapital, während Nachzügler höhere Compliance-Kosten tragen. Parallele Initiativen in den Vereinigten Staaten und Kanada verschärfen die Grenzwerte für PFAS und andere chemische Migranten und zwingen Verarbeiter, die Materialumstellung hin zu Mono-PET- und beschichteten Papierlösungen zu beschleunigen, die Barriereleistung mit Recyclingfähigkeit verbinden. Umfragen zeigen, dass eine Mehrheit der Käufer der Generation Z die Verpackungsnachhaltigkeit nun zu ihren drei wichtigsten Kaufkriterien zählt, was den Wandel vom Nischen- zum Mainstream-Treiber des Marktes für Lebensmittelbehälter festigt.

Expansion von E-Commerce-Lebensmittelhandel und Mahlzeiten-Kit-Kanälen

Der Direktvertrieb von Lebensmitteln an Verbraucher wuchs 2024 zweistellig und verändert die Leistungsanforderungen an Verpackungen: Transportbeständigkeit, auslaufsichere Verschlüsse und optische Wirkung beim Empfang haben nun gleiches Gewicht wie Produktionskosten. Der US-amerikanische Mahlzeiten-Kit-Sektor verdoppelte die Verpackungsausgaben zwischen 2022 und 2024 und bevorzugt leichte Beutel mit integrierten Kühlfächern und QR-verknüpften Kochanweisungen. Solche Designs reduzieren das Paketgewicht, minimieren Verderb und ermöglichen die Datenerfassung, auf die Abonnementalgorithmen angewiesen sind. Flexible Formate verzeichnen überproportionale Marktanteilsgewinne, aber auch starre Schalen mit fortschrittlichen Isolierschäumen profitieren, insbesondere für Premium-Meeresfrüchte und Fertiggerichte. Der Kanal beschleunigt zudem die Einführung intelligenter Zeit-Temperatur-Indikatoren und stärkt Barrierfolienlieferanten, die elektronische Sensoren im großen Maßstab laminieren können.

Gebühren der erweiterten Herstellerverantwortung fördern leichtgewichtiges Design

Deutschlands überarbeiteter Zeitplan für die erweiterte Herstellerverantwortung koppelt Lizenzgebühren an das Stückgewicht und die Recyclingfähigkeit des Materials, wodurch jedes eingesparte Gramm zu einem direkten Gewinnhebel wird. Globale Markeninhaber replizieren diese Buchführungslogik in ihren Portfolios und veranlassen Ingenieurteams, Deckel dünner zu gestalten, EVOH-Haftvermittlerschichten zu eliminieren und Monomaterialbeutel einzusetzen, wo die Siegelfestigkeit es erlaubt. Gewichtsreduzierung verstärkt die vorgelagerte Kostenvolatilität durch schwankende Harz- und Aluminiumprämien, senkt aber letztlich die Gebührenbelastung. Lieferanten mit internen Designdienstleistungen gewinnen einen größeren Anteil am Kundenbudget, indem sie Finite-Elemente-Simulation und Lebenszyklusanalyse-Tools anbieten, die EPR-Eingaben in messbaren ROI für Kunden umwandeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise für Kunststoffe und Metalle | -0.9% | Global, mit dem stärksten Einfluss auf Schwellenländer | Kurzfristig (≤ 2 Jahre) |

| Verbote von Einwegkunststoffen in wichtigen Volkswirtschaften | -0.6% | EU, Nordamerika, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| PFAS- und Chemikalienmigrationshaftungen erhöhen Compliance-Kosten | -0.4% | Schwerpunkt Nordamerika und EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Mangel an lebensmittelechtem PCR-Harz aufgrund von Sammeldefiziten | -0.3% | Global, mit dem stärksten Einfluss auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise für Kunststoffe und Metalle

Die Aluminiumkassapreise an der Londoner Metallbörse schwankten 2024 innerhalb einer Bandbreite von 26 %, was Dosenhersteller unter Druck setzte, deren Rohstoffkosten mehr als 60 % des Fertigverpackungswertes ausmachen können. [2]Londoner Metallbörse, "LME Aluminium," lme.com Ebenso folgen Polyethylen- und Polypropylenharzverträge dem Brent-Rohöl mit einer Verzögerung von 3 Monaten, was die Prognosegenauigkeit für Verarbeiter erschwert, die auf vierteljährlichen Kundenpreiszyklen operieren. Der Markt für Lebensmittelbehälter belohnt daher vertikal integrierte Unternehmen oder solche mit Absicherungsabteilungen, die in der Lage sind, Terminprämien zu sichern. Kleinere regionale Akteure hingegen kämpfen mit Margenerosion und verlieren gelegentlich Marktanteile an Eigenmarkenimporteure, wenn Währungsabwertungen Harzpreisanstiege verstärken.

Verbote von Einwegkunststoffen in wichtigen Volkswirtschaften

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) weitete 2025 die Prüfung von PFAS aus und untersagte bestimmte Beschichtungen, die zuvor in Mikrowellen-Popcorntüten und Burger-Klappschalen verwendet wurden.[3]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Lebensmittelkontaktsubstanzen," fda.govParallel dazu verbieten EU-Richtlinien Einwegkunststoffbesteck, -teller und Lebensmittelbehälter aus expandiertem Polystyrol, was Markeninhaber zwingt, ihre Produktvarianten schnell zu überarbeiten. Doppelte Lieferketten entstehen häufig, da sich die regulatorischen Zeitpläne je nach Rechtsgebiet unterscheiden, was Skaleneffekte untergräbt und die Rohstoffplanung erschwert. Unternehmen, die präventiv in papierbasierte oder wiederverwendbare Systeme investiert haben, gewinnen Regalfläche, doch Nachrüstkosten belasten Nachzügler stark und dämpfen den kurzfristigen Cashflow.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Dominanz von Kunststoff steht vor nachhaltigen Herausforderern

Kunststoff behielt 2025 den größten Anteil am Markt für Lebensmittelbehälter und hielt 61,85 % des Volumens dank niedrigen Kosten, Formbarkeit und gut etablierten globalen Lieferketten. Dabei blieb die Marktgröße für starre PET-Flaschen und HDPE-Behälter stabil, während flexible Mehrschichtfolien inkrementelle Gewinne bei Snack- und Backwarenverpackungen erzielten. Dennoch verschieben regulatorischer Druck und ökologische Verbraucherpräferenzen den Schwung: Karton, gestärkt durch Fortschritte bei Barrierebeschichtungen, verzeichnet bis 2031 eine CAGR von 7,05 % und ist damit der am schnellsten wachsende Werkstoff unter den wichtigsten Substraten. Bemerkenswert ist, dass Braskems kommerzieller Start von bio-zirkulärem Polypropylen aus gebrauchtem Speiseöl signalisiert, dass Biokunststoffe nun Leistungsparität erreichen können und gleichzeitig Lebenszyklusemissionen senken – ein Quantensprung, den größere Marken im kommerziellen Maßstab erproben.

Zu den nachgelagerten Auswirkungen gehört ein Wettlauf um lebensmittelechtes PCR-Harz, dessen Sammeldefizite die Prämien in die Höhe treiben und die Massenadoption in Schwellenländern behindern. Metallverpackungen profitieren von ihrer unbegrenzten Recyclingfähigkeit und erleben eine bescheidene Renaissance bei Premium-Kaltgetränkekaffee und Säuglingsnahrungsdosen, während Glas Marktanteile zugunsten der Werterhaltung bei Gourmetsoßen und funktionellen Getränken abgibt. Hybridstrukturen – Papierbecher mit wässrigen Beschichtungen oder Aluminiumdeckel auf Verbundbehältern – erscheinen zunehmend im Markt für Lebensmittelbehälter, da Verarbeiter Leistung, Recyclingfähigkeit und Stückkosten ausbalancieren. Insgesamt ist die Materialhierarchie im Fluss, aber klare Gewinner kombinieren Kreislaufattribute mit Drop-in-Verarbeitungskompatibilität und globaler regulatorischer Akzeptanz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Flexible Lösungen führen die Innovation an

Flexible Formate erzielten 2025 einen Umsatzanteil von 53,75 % aufgrund ihres geringen Gewicht-zu-Produkt-Verhältnisses, beutelfreundlicher E-Commerce-Formate und der Ästhetik des Tiefdrucks. Innerhalb dieser Teilgruppe übertrafen Monomaterial-PE- und PP-Beutel traditionelle PET/PE-Laminate, da Marken recyclingfähige Zertifizierungen anstreben, die niedrigere Gebühren für die erweiterte Herstellerverantwortung ermöglichen. Die CAGR des Segments von 5,10 % bis 2031 ist an agile Verpackungsformate gebunden, die Komfort mit Ressourcenschonungszielen verbinden. Standbeutel für Nüsse, Tiernahrung und flüssige Suppen verfügen nun über Ausgießer und Laserperforierung, was die Anwendungsfälle erweitert und die Führungsposition flexibler Verpackungen im Markt für Lebensmittelbehälter stärkt.

Starre Angebote entwickeln sich zwar langsamer, aber durch Gewichtsreduzierung und Premiumisierung weiter. Glasgläser bewahren das Markenerbe für Soßen und Aufstriche, während Aluminiumschalen bei ofenfertigen Mahlzeiten-Kits an Bedeutung gewinnen, die auf schnelle Erhitzungseigenschaften setzen. Geformte Zellstoffschalen, die von Schnellrestaurants im Umgang mit Verboten von Einwegkunststoffen eingesetzt werden, gewinnen Marktanteile bei Salaten und Getreideschalen, stehen jedoch vor Herausforderungen durch Fettbeständigkeitschemieregeln. Um relevant zu bleiben, integrieren Hersteller starrer Verpackungen QR-kodierte Deckel und abziehbare Frischefolien – Angebote, die mit dem Smart-Pack-Trend im Markt für Lebensmittelbehälter übereinstimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Fertiggerichte treiben Wachstumsbeschleunigung

Fleisch und verarbeitete Lebensmittel blieben 2025 der Nachfrageanker und repräsentierten 28,35 % des Volumens, verankert in strengen Kühlketten- und Lebensmittelsicherheitsprotokollen, die Hochbarrierelaminaten und Metalldosen zugutekommen. Doch das Wachstumsrampenlicht fällt auf Fertiggerichte und Außer-Haus-Formate, die bis 2031 mit einer CAGR von 7,72 % wachsen, getragen von steigenden Doppelverdiener-Haushalten, app-basierter Lebensmittellieferung und dem Verbraucherhunger nach globalen Küchen. Mikrowellengeeignete Schalen mit Entlüftungsfolien, selbsterhitzende Schüsseln und Mehrfachkammerbeutel für ketogene oder pflanzenbasierte Diäten veranschaulichen, wie Anwendungsanforderungen die Verpackungsinnovation bestimmen.

Bei Milchprodukten verlängern mehrschichtige PET-Becher mit lichtfilternden Zusätzen die Haltbarkeit von Probiotik-Joghurt, während aseptische Kartons tiefer in die Umgebungstemperaturverteilung vordringen, um den Energieverbrauch zu senken. Frischeverpackungen experimentieren mit atmungsaktiven Membranen und Ethylenabsorbern auf der Verpackung, um Verderb zu begrenzen – ein Ansatz, der die Null-Lebensmittelverschwendungs-Verpflichtungen des Einzelhandels unterstützt. Backwaren, Süßwaren und Getreidemühlenprodukte konzentrieren sich auf Feuchtigkeitsregulierung und Manipulationssichtbarkeit, was unterstreicht, dass jeder Anwendungszyklus seine eigenen Mikrotrends hervorbringt – und gemeinsam verbreiten sie Innovationen im gesamten Markt für Lebensmittelbehälter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 38,62 % der globalen Umsätze und soll mit einer CAGR von 7,61 % wachsen, da Urbanisierung, steigende Erwerbsbeteiligung von Frauen und die Nutzung von Mobile-Commerce neue Convenience-Food-Konsummuster antreiben. Chinas Pflicht zur Rückverfolgbarkeitskennzeichnung von 2024 positionierte intelligente Mehrschichtbeutel als Standard für gekühltes Fleisch und Geflügel und veranlasste lokale Verarbeiter, Digitaldruck und variable Datenserialisierung auszubauen. Indiens Haushaltsfragmentierung begünstigt kleine Verpackungseinheiten, und staatlich geförderte Lebensmittelsicherheitskampagnen fördern die Einführung manipulationssicherer Deckel, was regionalen Kunststoff- und Kartonmühlen in der Nähe von Megastädten zugute kommt.

Nordamerika hält einen robusten Marktanteil mit einer ausgereiften Kühlkette und Verbrauchern, die bereit sind, Nachhaltigkeitsprämien zu zahlen. Die verschärfte PFAS-Prüfung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) verändert Beschichtungsportfolios und verschafft Verarbeitern, die bereits in fluorfreie Barrieren investiert haben, einen Vorteil. E-Grocery-Volumina, die durch pandemiebedingtes Verhalten gefestigt wurden, bleiben stabil; infolgedessen bauen Beutel- und Isolierfolienlieferanten neue Kapazitäten im Mittleren Westen und in Mexiko auf, um Zwei-Tage-Lieferservicevereinbarungen zu erfüllen. Kanada spiegelt US-amerikanische Trends wider, fügt jedoch CO₂-Bepreisungssysteme hinzu, die leichte Formate begünstigen, während Mexikos Nachfrage Wellpappe- und Flexlieferanten stärkt, die sich an aufstrebenden Discountketten ausrichten.

Europa ist der Schmelztiegel der Kreislaufwirtschaftsregulierung. Die Verpackungs- und Verpackungsabfallverordnung von 2024 kodifiziert Rezyklatanteile und modulierte Gebühren für die erweiterte Herstellerverantwortung, was Design für Recycling und PCR-Beschaffung beschleunigt. Deutschland verfeinerte die Gebührengranularität und erhebt höhere Tarife auf Mehrschichtverpackungen, was eine rasche Substitution durch Mono-PET-Folien auslöste. Das Vereinigte Königreich orientiert sich an EU-Regeln, erprobt jedoch ein digitales Pfandsystem (Deposit-Return-Scheme), um Verpackungseinheiten zu verfolgen und Datenerkenntnisse zu gewinnen, die sich voraussichtlich global verbreiten werden. Südeuropäische Märkte betonen Authentizität und Premiummerkmale, was die Nachfrage nach Glas und dekoriertem Metall bei Olivenöl, Wein und Spezialkonserven antreibt. Insgesamt beeinflussen diese regulatorischen und kulturellen Faktoren Verpackungsdesignentscheidungen weltweit, da multinationale Unternehmen sich am strengsten gemeinsamen Nenner orientieren.

Wettbewerbslandschaft

Der Markt für Lebensmittelbehälter ist fragmentiert. Amcors ausstehende Fusion mit Berry Global würde die kombinierte Extrusions-, Form- und Folienkaschierungskapazität des Unternehmens erhöhen und Synergien bei der Harzbeschaffung und Kühlkettenlogistik versprechen. Crown Holdings nutzt Nachfragespitzen bei Metalldosen durch die Hinzufügung von zwei Hochgeschwindigkeitslinien im US-amerikanischen Mittleren Westen und nutzt langfristige Aluminiumlieferverträge, um Preisschwankungen abzufedern. O-I Glass übertraf im ersten Quartal 2025 die Gewinnerwartungen und führte die Gewinne auf sein Kostenreduzierungsprogramm „Fit to Win” zurück, das Ofenstillstandszeiten reduzierte und Scherbenerträge verbesserte.

Strategische Themen konzentrieren sich auf Nachhaltigkeitsinvestitionen und Smart-Pack-Fähigkeiten. Mondis EUR 200 Millionen teure Recycling-Kartonmühle in Italien wird bis 2027 eine Kapazität von 420 Kilotonnen hinzufügen und die Kartonversorgung für europäische Verarbeiter stärken. Accredo Packagings 100 % biobasierter Harzbeutel, der auf der Pack Expo 2024 vorgestellt wurde, zeigt, wie kleine Innovatoren Aufmerksamkeit gewinnen, indem sie sich an CO₂-neutralen Markennarrativen ausrichten. Unterdessen meldete Reynolds Consumer Products Rekordgewinne für 2024 trotz Harzschwankungen und führte dies auf Verbesserungen im Preis-Mix und operative Absicherungsstrategien zurück. Patentanmeldungen für Biopolymermischungen und Etiketten mit gedruckter Elektronik stiegen im Jahresvergleich um 18 %, was auf ein Wettrüsten um geistiges Eigentum hindeutet, das Margen in einer ansonsten volumenzentrierten Arena sichern kann.

Konsolidierung bleibt aktiv, aber selektiv: Akquisitionen bevorzugen Unternehmen mit differenzierten Barrierchemien, PCR-Beschaffungsverträgen oder datenfähigen Verpackungsformaten. Das Interesse von Private-Equity-Gesellschaften hält an, doch Bewertungen hängen nun von nachweisbaren ESG-Kennzahlen ab, die mit den nachhaltigkeitsgebundenen Kreditvereinbarungen der Kreditgeber übereinstimmen. Da die regulatorische Latenz zwischen der EU, den USA und wichtigen Asien-Pazifik-Märkten abnimmt, steigt die Komplexität der Lieferkette, was Unternehmen mit globalen Compliance-Teams und multiregionalen Produktionsstandorten begünstigt, die Just-in-Time-Produktvariantenwechsel ermöglichen. In den nächsten fünf Jahren wird die Wettbewerbsgrenze voraussichtlich darauf ausgerichtet sein, wer geschlossene Materialkreisläufe operationalisieren und in Verpackungen eingebettete Datenströme im großen Maßstab monetarisieren kann.

Marktführer im Bereich Lebensmittelbehälter

Sonoco Products Company

Amcor PLC

Huhtamaki Oyj

Crown Holdings Inc.

Sealed Air Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: O-I Glass meldete für das erste Quartal 2025 einen bereinigten Gewinn von USD 0,40 je Aktie und erzielte USD 61 Millionen an operativen Vorteilen im Rahmen seines Programms „Fit to Win”.

- Februar 2025: Mondi Group begann mit dem Bau einer EUR 200 Millionen teuren Recycling-Kartonmühle in Duino, Italien, um der steigenden europäischen Nachfrage nach Kreislaufverpackungen gerecht zu werden.

- Oktober 2024: Tupperware Brands erzielte eine Einigung mit gesicherten Kreditgebern zur Gründung von The New Tupperware Company mit Schwerpunkt auf einem Digital-First-Modell in den nordamerikanischen Kernmärkten.

- Oktober 2024: Accredo Packaging stellte auf der Pack Expo 2024 den ersten 100 % biobasierten Harzbeutel vor, der Zuckerrohr-Ausgangsstoffe mit konventioneller Leistung kombiniert.

- Juni 2024: Saica Group und Mondelēz International führten recyclingfähige papierbasierte Mehrfachverpackungslösungen für Süßwarenlinien ein.

Berichtsumfang des globalen Marktes für Lebensmittelbehälter

Lebensmittelbehälter in verschiedenen Größen, Formen und Materialien decken Verbraucherbedürfnisse ab, von der Lagerung von Trockenwaren und Flüssigkeiten bis hin zur Aufbewahrung von zubereiteten Mahlzeiten. Premium-Behälter spielen eine entscheidende Rolle bei der Verlängerung der Haltbarkeit von Lebensmitteln und stellen sicher, dass Zutaten frisch bleiben. Heutige fortschrittliche Behälter verfügen häufig über luftdichte Verschlüsse, auslaufsichere Designs und spezialisierte Fächer, die darauf ausgelegt sind, Verderb zu verhindern, indem Lebensmittel getrennt und voneinander isoliert gehalten werden. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenlieferanten, die alle zur Unterstützung von Marktschätzungen und Wachstumsraten im prognostizierten Zeitraum beitragen. Die Marktschätzungen und -projektionen basieren auf den Faktoren des Basisjahres und wurden nach Top-down- und Bottom-up-Ansätzen ermittelt.

Der Markt für Lebensmittelbehälter ist segmentiert nach Material (Kunststoff, Glas, Metall und andere Materialien), nach Produkttyp (flexible Verpackung (Beutel, Taschen, Folien und andere Produkttypen), starre Verpackung (Flaschen und Gläser, Schalen, Kartons, Dosen und andere Produkttypen)) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Kunststoff | Polyethylen (PE) | Polyethylen niedriger Dichte (LDPE) |

| Polyethylen hoher Dichte (HDPE) | ||

| Lineares Polyethylen niedriger Dichte (LLDPE) | ||

| Polypropylen (PP) | ||

| Polyethylenterephthalat (PET) | ||

| Andere Kunststoffe | ||

| Glas | ||

| Metall | ||

| Karton | ||

| Andere Materialien |

| Flexible Verpackung | Beutel |

| Taschen | |

| Folien | |

| Andere flexible Verpackungstypen | |

| Starre Verpackung | Flaschen und Gläser |

| Schalen | |

| Kartons | |

| Dosen | |

| Becher und Behälter | |

| Klappschalen | |

| Andere starre Verpackungstypen |

| Backwaren und Süßwaren |

| Milchprodukte |

| Obst und Gemüse |

| Getreidemühlenprodukte |

| Fleisch und verarbeitete Lebensmittel |

| Fertiggerichte und Außer-Haus-Verpflegung |

| Soßen, Dressings und Aufstriche |

| Andere Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Nach Material | Kunststoff | Polyethylen (PE) | Polyethylen niedriger Dichte (LDPE) |

| Polyethylen hoher Dichte (HDPE) | |||

| Lineares Polyethylen niedriger Dichte (LLDPE) | |||

| Polypropylen (PP) | |||

| Polyethylenterephthalat (PET) | |||

| Andere Kunststoffe | |||

| Glas | |||

| Metall | |||

| Karton | |||

| Andere Materialien | |||

| Nach Produkttyp | Flexible Verpackung | Beutel | |

| Taschen | |||

| Folien | |||

| Andere flexible Verpackungstypen | |||

| Starre Verpackung | Flaschen und Gläser | ||

| Schalen | |||

| Kartons | |||

| Dosen | |||

| Becher und Behälter | |||

| Klappschalen | |||

| Andere starre Verpackungstypen | |||

| Nach Anwendung | Backwaren und Süßwaren | ||

| Milchprodukte | |||

| Obst und Gemüse | |||

| Getreidemühlenprodukte | |||

| Fleisch und verarbeitete Lebensmittel | |||

| Fertiggerichte und Außer-Haus-Verpflegung | |||

| Soßen, Dressings und Aufstriche | |||

| Andere Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest Afrikas | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Lebensmittelbehälter?

Die Marktgröße für Lebensmittelbehälter erreichte im Jahr 2026 USD 217,92 Milliarden und soll bis 2031 auf USD 263,88 Milliarden wachsen.

Welche Region dominiert den Markt für Lebensmittelbehälter?

Asien-Pazifik führt mit einem Anteil von 38,62 % im Jahr 2025 und soll bis 2031 mit einer CAGR von 7,61 % wachsen.

Welches Materialsegment wächst am schnellsten?

Karton ist das am schnellsten wachsende Material mit einer CAGR von 7,05 %, da regulatorische und verbraucherbasierte Nachhaltigkeitspräferenzen die Nachfrage verschieben.

Wie beeinflussen E-Commerce und Mahlzeiten-Kit-Dienste das Verpackungsdesign?

Sie erfordern leichte, schützende und häufig intelligente Verpackungen, die längere Transportketten überstehen und gleichzeitig Echtzeit-Qualitätsfeedback liefern.

Was treibt den Wandel hin zu recyclingfähigen und biobasierten Verpackungen an?

EU- und nordamerikanische Vorschriften schreiben Rezyklatanteile vor, und Verbraucher belohnen zunehmend Marken, die in kreislauforientierte, kohlenstoffarme Materialien investieren.

Werden Smart-Labels im Bereich Lebensmittelverpackungen zum Mainstream?

Die Einführung nimmt zu, insbesondere in Nordamerika und Europa, da eingebettete Sensoren die Frischeüberwachung ermöglichen und in hochwertigen Kategorien eine Premiumpreisgestaltung rechtfertigen können.

Seite zuletzt aktualisiert am: