Marktgröße und -anteil für Lebensmittelverpackungsfolien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 45.99 Milliarden US-Dollar |

| Marktgröße (2031) | 57.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.49% CAGR |

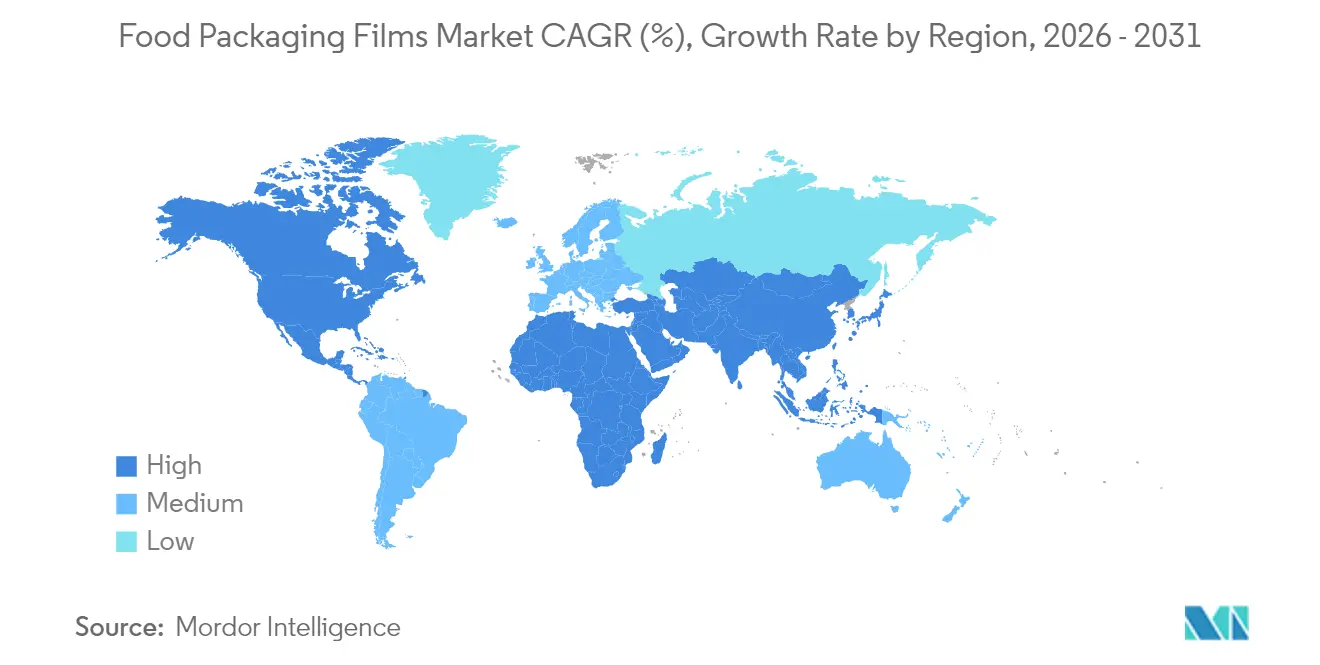

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittelverpackungsfolien von Mordor Intelligence

Die Marktgröße für Lebensmittelverpackungsfolien wird voraussichtlich von 44,01 Milliarden USD im Jahr 2025 auf 45,99 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,49 % über den Zeitraum 2026–2031 einen Wert von 57,25 Milliarden USD erreichen. Das anhaltende Wachstum spiegelt steigende städtische Bevölkerungszahlen, regulatorischen Druck für recyclingfähige Formate und Fortschritte bei Hochbarriere-Folientechnologien wider, die die Haltbarkeit verlängern und Lebensmittelverschwendung reduzieren. Polyethylen dominiert nach wie vor die Materialauswahl, doch Biokunststoffe und Monomaterial-Strukturen gewinnen an Dynamik, da regionale Gesetzgebung die Ziele für Recyclingmaterialanteile verschärft und Mehrschichtkonstruktionen einschränkt. Asien-Pazifik führt die Nachfrage dank großer Lebensmittelverarbeitungsbetriebe und kosteneffizienter Kapazitäten an, während Nordamerika die schnellste Expansion aufgrund der Einführung von E-Commerce-Mahlzeitenpaketen und ambitionierten Standards für die Kreislaufwirtschaft verzeichnet.

Wichtigste Erkenntnisse des Berichts

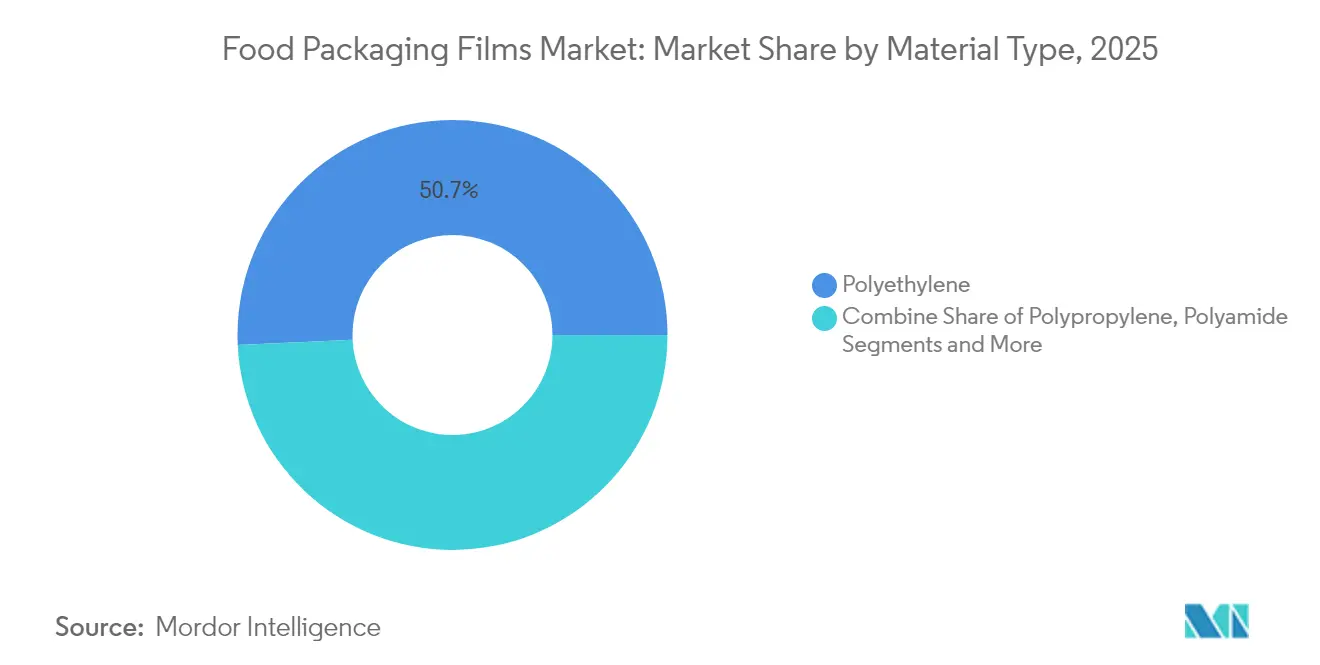

- Nach Materialtyp hielt Polyethylen im Jahr 2025 einen Marktanteil von 50,74 % am Markt für Lebensmittelverpackungsfolien, während Biokunststoffe bis 2031 voraussichtlich mit einer CAGR von 6,33 % wachsen werden.

- Nach Verpackungstyp führten Wickel und Rollenmaterial im Jahr 2025 mit einem Umsatzanteil von 28,35 %; Beutel und Standbeutel werden bis 2031 voraussichtlich mit einer CAGR von 7,45 % expandieren.

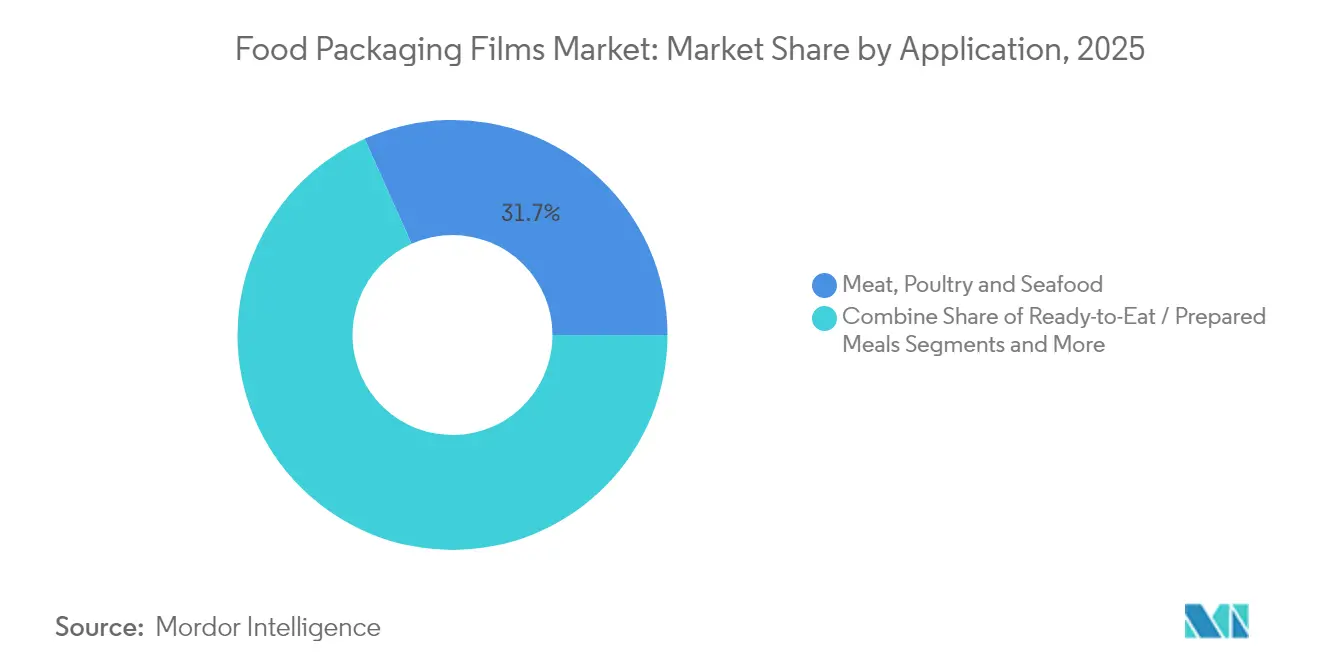

- Nach Anwendung entfielen auf Fleisch, Geflügel und Meeresfrüchte im Jahr 2025 ein Anteil von 31,71 % an der Marktgröße für Lebensmittelverpackungsfolien, während verzehrfertige Mahlzeiten mit einer CAGR von 6,39 % bis 2031 wachsen.

- Nach Technologie dominierte die biaxiale Orientierung im Jahr 2025 mit einem Marktanteil von 32,21 % am Markt für Lebensmittelverpackungsfolien und wird bis 2031 die höchste CAGR von 7,05 % verzeichnen.

- Nach Geografie repräsentierte Asien-Pazifik im Jahr 2025 38,12 % des globalen Umsatzes; Nordamerika wird voraussichtlich zwischen 2026 und 2031 die höchste CAGR von 6,18 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lebensmittelverpackungsfolien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Boom bei verzehrfertigen Mahlzeiten in städtischen Zentren | +1.2% | Global, konzentriert in Städten Nordamerikas und Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften für recyclingfähige Folien | +0.9% | Europa und Nordamerika führend, Asien-Pazifik aufholend | Langfristig (≥ 4 Jahre) |

| E-Commerce-Mahlzeitenpakete und Lebensmittellieferung | +0.8% | Nordamerika und Europa als Kernmärkte, Asien-Pazifik expandierend | Kurzfristig (≤ 2 Jahre) |

| Hochbarriere-Folien zur Verlängerung der Haltbarkeit | +0.7% | Global, Premium in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachstum der Kaltkettenlogistik in Dark Stores für die Mikroerfüllung | +0.4% | Städtische Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Skalierung des chemischen Recyclings für Folien aus Post-Consumer-Rezyklaten | +0.6% | Europa führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsvorschriften beschleunigen recyclingfähige Monomaterial-Folien

Gesetzgebung treibt den Markt für Lebensmittelverpackungsfolien in Richtung Strukturen, die bestehende Recyclingtests ohne kostspielige Trennungsschritte bestehen. Die Europäische Union schreibt nun bis 2030 einen Recyclinganteil von 30 % in PET-Lebensmittelverpackungen vor, der bis 2040 auf 50 % steigt, und verbietet PFAS oberhalb strenger Grenzwerte ab 2026.[1]Europäische Kommission, "Verordnung (EU) 2025/40 über Verpackungen und Verpackungsabfälle," eur-lex.europa.eu Kaliforniens SB 54 übt parallelen Druck aus und verlangt bis 2032 eine Reduzierung von Einwegkunststoffen um 25 % sowie eine Recyclingquote von 65 %. Klöckner Pentaplast antwortete mit kp FlexiFlow-Folien, die mehr als 93 % PP oder 95 % PE enthalten und dabei das Gewicht um bis zu 75 % reduzieren.[2]Klöckner Pentaplast, "kp bringt recyclingfähige Barriere-Fließverpackungsfolien auf den Markt," kpfilms.com

Anstieg bei E-Commerce-Mahlzeitenpaketen und Lebensmittellieferverpackungen

Der Direktversand an Verbraucher setzt Folien einem höheren Perforationsrisiko und größeren Temperaturschwankungen aus als der stationäre Einzelhandel. Die KI-gestützte Verpackungsoptimierung von HelloFresh berücksichtigt Wettermuster und Transportdauer, um den Materialeinsatz zu minimieren, ohne die Produktsicherheit zu beeinträchtigen. Logistikmodelle, die Chargen- und Zonenkommissionierung kombinieren, verkürzen die Erfüllungszeit und die zurückgelegten Strecken und steigern die Nachfrage nach reißfesten Beuteln, die mit automatisierten Beladungslinien kompatibel sind.

Wachstum der Kaltkettenlogistik in Dark Stores für die Mikroerfüllung

Städtische Lieferfenster von dreißig Minuten erhöhen die Anforderungen an Isolierung, Kondensationskontrolle und Manipulationssicherheit. In Folien eingebettete intelligente Indikatoren verfolgen Temperaturabweichungen und liefern Betreibern verwertbare Frischheitsdaten während schneller Versandzyklen. Mit zunehmender Skalierung der Netzwerke setzen Lieferanten auf Monomaterial-PE-Laminate mit niedriger Dichte, um das Recycling zu vereinfachen und gleichzeitig den Druckfestigkeitsanforderungen in Mikro-Hubs gerecht zu werden.

Skalierung der chemischen Recyclinginfrastruktur erschließt Folien aus Post-Consumer-Rezyklaten

Axens, IFPEN und JEPLAN haben Rewind PET kommerzialisiert und wandeln gemischte Abfälle in lebensmittelkontakttaugliche Harze mit jungfräulicher Reinheit um.[3]JEPLAN, "Kommerzialisierung des chemischen Recyclingprozesses Rewind® PET," jeplan.co.jp Das Werk von Nova Chemicals in Indiana wird jährlich über 100 Millionen Pfund mechanisch recyceltes PE für das Folienportfolio von Amcor liefern. Lebenszyklusanalysen zeigen, dass das überkritische Propan-Recycling von Polypropylen nur 0,32 kg CO₂ pro kg rPP emittiert – 75 % weniger als Lösungsmittel-Fällungsmittel-Alternativen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei petrochemischen Rohstoffen | -0.8% | Global, akut in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der globalen Gesetzgebung zu Einwegkunststoffen | -0.6% | Europa und Nordamerika führend, weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Begrenztes Angebot an lebensmitteltauglichen Hochbarriere-Recyclingharzen | -0.4% | Global, besonders in Märkten mit strengen Vorschriften | Langfristig (≥ 4 Jahre) |

| Schnelle Substitution durch papierbasierte Barrierelaminatfolien | -0.5% | Europa und Nordamerika als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der globalen Gesetzgebung zu Einwegkunststoffen

Südaustralien weitete sein Kunststoffverbot im September 2024 auf EPS-Lebensmittelbehälter und dicke Tragetaschen aus und zwang zu einem raschen Wechsel zu alternativen Substraten. Ähnliche Einschränkungen in New South Wales entfernen ab Januar 2025 Kunststoffstrohhalme und integriertes Besteck aus verpackten Mahlzeiten.[4]Umweltschutzbehörde, "Kunststoffverbote und verpackte Lebensmittel und Getränke," epa.nsw.gov.au

Begrenztes Angebot an lebensmitteltauglichen Hochbarriere-Recyclingharzen

Das mechanische Recycling kämpft mit Nachverbraucherkontaminationen, die Lebensmittelkontaktgenehmigungen gefährden. Unbedenklichkeitsschreiben der FDA bleiben selten, was Hersteller zu kostspieligerem chemischen Recycling drängt, bis die Infrastruktur skaliert ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Polyethylen behält seine Marktstellung, während Biokunststoffe schneller wachsen

Polyethylen erzielte im Jahr 2025 50,74 % des Umsatzes und unterstreicht damit seine unübertroffene Lieferkette und Verarbeitungsvielseitigkeit im Markt für Lebensmittelverpackungsfolien. Die Dominanz des Harzes beruht auf stabilen Preisen, gutmütigem Schmelzverhalten und Kompatibilität mit Blas- und Gießprozessen. Dennoch lenkt der gesetzgeberische Schwung hin zu niedrigeren CO₂-Fußabdrücken die Beschaffungsteams zu Biokunststoffqualitäten, die mit einer CAGR von 6,33 % wachsen. Hersteller erproben Beutel aus zuckerrohrbasiertem LDPE, die Siegelintegrität und Klarheit gewährleisten, wobei jeder 43 g CO₂ bindet und in bestehende Verarbeitungsanlagen passt. Polypropylen bleibt ein bewährtes Material für orientierte Snackverpackungen dank seiner inhärenten Steifigkeit und Feuchtigkeitsbeständigkeit, während PET von zunehmendem Zugang zu PCR-Inhalten durch chemische Recyclingdurchbrüche profitiert. Polyamid in begrenzten Mengen findet Nischen, die Zähigkeit und Perforationsleistung in Retortenbeuteln erfordern.

Im Prognosezeitraum werden jungfräuliche Polyolefine weiterhin die Beschaffung dominieren, aber die Lebensmittelverpackungsfolienbranche sieht eine entscheidende Verlagerung hin zu zertifizierten kreislaufwirtschaftlichen oder bio-zugeschriebenen Alternativen in Premium-Artikeln. Da mechanische Linien Desodorierung integrieren und Extruder Niedertemperaturschnecken einsetzen, streben Folienhersteller eine Recyclingbeimischung von 30 % an, ohne die Maschinengängigkeit zu beeinträchtigen. Markenzusagen für 100 % recyclingfähige und 50 % recycelte Verpackungen bis 2030 steigern die Nachfrage nach PCR-reichen LLDPE-Mischungen in gekühlten und gefrorenen Segmenten weiter. Sekundäreffekte umfassen die Umrüstung von Extrusionsdüsen zur Handhabung von Viskositätsschwankungen beim Wechsel zwischen jungfräulichen und recycelten Strömen sowie die Überprüfung von Koronabehandlungsprotokollen zur Aufrechterhaltung der Druckhaftung auf biobasierten Substraten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Beutel und Standbeutel gewinnen Marktanteile durch E-Commerce-Dynamik

Wickel und Rollenmaterial hielten im Jahr 2025 einen Anteil von 28,35 %, da Endlosfolien Hochgeschwindigkeits-Fließverpackungs- und Thermoform-Füll-Siegellinien in Fleisch- und Molkereibetrieben antreiben. Dennoch verzeichnen Beutel und Standbeutel mit einer CAGR von 7,45 % das schnellste Wachstum, was das Wachstum von Mahlzeitenpaketen und die Convenience-Orientierung von Einzelportionen widerspiegelt. Ihr leichtes Profil senkt das Dimensionsgewicht, reduziert Kurieraufschläge und Treibhausgasemissionen pro Sendung – entscheidend für Lebensmittelplattformen, die CO₂-neutrale Zustellverpflichtungen auf der letzten Meile anstreben. Die Marktgröße für Lebensmittelverpackungsfolien im Bereich Beutel und Standbeutel wird voraussichtlich parallel zur Einführung von Quick-Commerce steigen, unterstützt durch Verbesserungen bei MDO-PE, das eine Monomaterial-Foliensteifigkeit vergleichbar mit PET-Laminierungen liefert.

Deckelfolien bleiben widerstandsfähig, da MAP-Schalen für frisches Protein weiterhin abziehbare, beschlagfreie Oberfolien erfordern. Schrumpffolien für Käse und Geflügel in großen Mengen erhalten ebenfalls ihr Volumen, obwohl Strategien zur Dickenreduzierung universell sind, da die Harzkosten schwanken. Als Reaktion darauf setzen Lieferanten digitale Zwillingssimulationen ein, um Faltengeometrie und Reißverschlussplatzierung zu optimieren, was sowohl Materialeinsparungen als auch Verbraucherkomfort fördert. Da sich Mikrowellen-Suszeptor-Technologien weiterentwickeln, gewinnen retortenfähige Standbeutel weiterhin Marktanteile von starren Dosen, insbesondere bei Premium-Suppen und Reisgerichten.

Nach Anwendung: Verzehrfertige Mahlzeiten setzen das Tempo inmitten von Lebensstiländerungen

Die Proteinverpackung bleibt mit 31,71 % im Jahr 2025 das größte Segment, da frische und verarbeitete Fleischprodukte strenge Sauerstoffbarrieren und Abriebfestigkeit erfordern, um längere Kühlketten zu durchlaufen. Dennoch wächst die Kategorie der verzehrfertigen Mahlzeiten jährlich um 6,39 %, angetrieben durch hybride Arbeitsroutinen und den Appetit auf gekühlte oder haltbare Mahlzeiten, die sich schnell erhitzen lassen. Die Marktgröße für Lebensmittelverpackungsfolien im Bereich verzehrfertige Lösungen profitiert von ofenfähigen Paperschalenformaten, die mit PET-basierten Folien ausgekleidet sind, die hermetisch versiegeln und Backtemperaturen von 220 °C standhalten.

Milchprodukte sind auf hochklare PA/PE-Mehrschichtfolien für Käsevakuumverpackungen angewiesen, während Backwarenmarken zwischen PP-Fließverpackungen und aufkommenden Zellulosefolien wechseln, die industrielle Kompostierbarkeit versprechen. Frischproduktverlader testen in atmungsaktive LDPE-Beutel eingebettete Ethylen-absorbierende Beutelchen, um die Reifung zu verlangsamen. In Nischensegmenten wie der Säuglingsernährung halten Mehrschicht-Aluminiumoxidbarrieren aufgrund regulatorischer Konservativität stand, obwohl Forschungen zu Nano-Siliziumdioxid-Beschichtungen auf eine künftige Verdrängung hindeuten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Biaxiale Orientierung behauptet eine beherrschende Stellung

Biaxial orientierte Linien trugen 2025 32,21 % des Umsatzes bei und werden bis 2031 mit einer CAGR von 7,05 % wachsen, was den unübertroffenen Elastizitätsmodul, die optische Klarheit und das Dickenreduzierungspotenzial von BOPP und BOPET widerspiegelt. Das Strecken in Maschinen- und Querrichtung richtet Polymerketten aus und erzeugt Folien mit ausgewogener Reißfestigkeit und deutlich verbesserter Gasbarriereleistung, die für Snack- und Trockenkostmärkte unverzichtbar ist. Die Gießfolienkapazität findet zwar Wachstum in coextrudierten Strukturen für Käseschrumpfbeutel, die präzise Dickenprofile erfordern, ist aber ausgereift. Blasfolienbetreiber erweitern ihr Portfoliospektrum durch 9- und 11-Schicht-Luftringsysteme, die EVOH und mLLDPE kombinieren, um recyclingfähige Vollkunststoff-PE-Laminate herzustellen, die für feuchtigkeitsreiche Frischproduktverpackungen geeignet sind.

MDO-PE gewinnt an Bedeutung, da Drucker glattere Oberflächen für hochauflösende Grafiken fordern und gleichzeitig die Monomaterial-Recyclingfähigkeit erhalten. Die Einführung digitaler Prozesssteuerungen und Infrarot-Dickenmessung hat die Dickentoleranzen unter ±2 µm gesenkt und ermöglicht aggressive Dickenreduzierungsziele ohne mechanische Kompromisse. Da die Energiekosten steigen, senken Niedertemperaturextruder der EVO-Marke den spezifischen Energieverbrauch um 20 %, verbessern Nachhaltigkeitskennzahlen und stärken die Kostenwettbewerbsfähigkeit von Mehrschicht-Blasfolien.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 38,12 % des globalen Umsatzes, gestützt durch riesige Lebensmittelverarbeitungscluster in China und Indien sowie eine Vielzahl kleiner und mittelgroßer Verarbeiter, die regionale Snack- und Nudelmarken bedienen. Lokale Harzintegration, unterstützende Exportanreize und expandierende Kühlkettennetzwerke ermöglichen eine schnelle Skalierung von Flexibelverpackungsformaten. Staatliche Subventionen für fortschrittliche Extrusionslinien in Küstenprovinzen festigen die regionale Führungsposition im Export von dünnwandigen, hochbarrierigen BOPP-Folien weiter. Steigende Mittelklasseeinkommen stimulieren die Nachfrage nach portionierten, markierten Waren und verankern das Wachstum des Marktes für Lebensmittelverpackungsfolien in der ASEAN-Region.

Nordamerika, obwohl kleiner im Anteil, wird bis 2031 voraussichtlich eine CAGR von 6,18 % verzeichnen – die schnellste weltweit. Treiber sind strenge Recyclinggesetze, robuste E-Commerce-Durchdringung und die Bereitschaft der Verbraucher, Aufpreise für verifizierten PCR-Inhalt zu zahlen. Kaliforniens SB 54 zwingt Einzelhändler, Recyclingquoten-Meilensteine zu erfüllen, was Investitionen in chemische Recyclinghubs und PCR-kompatible Monomaterial-PE-Laminate auslöst. Der Marktanteil für Lebensmittelverpackungsfolien in Nordamerika ist daher bereit, sich in hochmargigen Kategorien wie Mahlzeitenpaket-Einlagen und Standbeuteln für gefrorene Hauptgerichte auszuweiten. Europa behält eine starke Stellung und profitiert von kohärenten politischen Rahmenbedingungen sowie technischem Know-how in lösungsmittelfreier Laminierung und Barrierebeschichtungschemie. Die Verpackungs- und Verpackungsabfallverordnung des Kontinents setzt die weltweit ambitioniertesten Recyclingmaterialanteilsschwellen und beschleunigt den Einsatz hochbarrieriger, aber recyclingfähiger Designs.

Osteuropa trägt inkrementelle Kapazitäten bei, da multinationale Unternehmen die Produktion näher an EU-Nachfragezentren verlagern, um Lieferkettenemissionen und Zollbelastungen zu mindern. Anderswo nutzen der Nahe Osten und Afrika Vorteile bei Rohstoffen aus Ölderivaten, um multinationale Abfüller anzuziehen, und Lateinamerika nutzt landwirtschaftliche Exportströme, die feuchtigkeitsdichte Folien für Protein- und Frischproduktlieferungen erfordern.

Wettbewerbslandschaft

Die Branche ist fragmentiert, wobei milliardenschwere Transaktionen Skaleneffekte und die Breite von Forschung und Entwicklung neu definieren. Amcors 8,4 Milliarden USD schwere Fusion mit Berry Global im April 2025 im Rahmen eines reinen Aktientauschs schuf einen Verpackungsmarktführer mit einem Jahresumsatz von über 24 Milliarden USD und erschloss Synergien von 650 Millionen USD durch harmonisierte Beschaffung und gemeinsames Extrusionswissen. Toppans Kauf der Flexibelverpackungssparte von Sonoco für 1,8 Milliarden USD stärkt seinen globalen Fußabdruck bei Retortenbeuteln und Hochbarriere-Rollenmaterial, während Mondis geplante Übernahme der westeuropäischen Vermögenswerte von Schumacher die Kapazitäten bei wellpappengestützten E-Commerce-Hüllen erweitert.

Technologieinvestitionen differenzieren die Marktteilnehmer: Amcor sicherte sich ein europäisches Patent für AmFiber Performance Paper, ein wärmesiegelbeschichtetes Papier mit einem Fasergehalt von mehr als 80 %, das Fett- und Feuchtigkeitsbarrieren für Süßwarenverpackungen bietet. Die kp FlexiFlow-Reihe von Klöckner Pentaplast ist Vorreiter bei recyclingfähigen Fließverpackungen mit mehr als 90 % Monomaterialgehalt und erfüllt die CEFLEX-Richtlinien Jahre vor dem Zeitplan. Gleichzeitig schließen Verarbeiter Lieferverträge für hochreines rPE und rPP ab, um die Verfügbarkeit angesichts steigender Compliance-Nachfrage zu sichern; Amcors Absichtserklärung mit Nova Chemicals ist ein Beispiel für diese Kooperationen.

Neueinsteiger konzentrieren sich auf papierbeschichtete, zellulosebasierte oder essbare Folienlösungen, die auf Einzelportions-Snacks und Würzmittelbeutel abzielen. Start-ups für intelligente Verpackungen integrieren NFC-Chips zur Frischeüberprüfung und umwerben Premium-Lebensmittelhändler. Mittelgroße regionale Akteure streben Nischen bei PCR-reichen Fleischhüllen oder kompostierbaren Frischproduktbeuteln an, obwohl kapitalintensive Barrierefol-Forschung und -Entwicklung ihre Fähigkeit einschränkt, mit dem Tempo der multinationalen Unternehmen mitzuhalten.

Marktführer für Lebensmittelverpackungsfolien

Amcor Plc

Mondi Group

Constantia Flexibles Group GmbH

Coveris Management GmbH

Sealed Air Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Amcor schloss seine 8,4 Milliarden USD schwere Fusion mit Berry Global ab und schuf damit den weltweit größten Anbieter von Verbraucher- und Gesundheitsverpackungen.

- Februar 2025: Mondi vereinbarte die Übernahme der westeuropäischen Vermögenswerte von Schumacher Packaging zur Stärkung der Wellpappenversorgung für den E-Commerce.

- Februar 2025: Die EU verabschiedete die Verordnung (EU) 2025/40, die bis 2030 vollständige Recyclingfähigkeit und 30 % Recyclinganteil in PET-Lebensmittelverpackungen vorschreibt.

- Januar 2025: Amcor unterzeichnete eine Absichtserklärung mit Nova Chemicals zum Kauf von mechanisch recyceltem PE-Harz für lebensmitteltaugliche Flexibelfolien.

- Dezember 2024: Toppan erwarb die Thermoform- und Flexibelverpackungssparte von Sonoco für 1,8 Milliarden USD und stärkte damit sein Retortenbeutel-Portfolio.

- Oktober 2024: Klöckner Pentaplast brachte recyclingfähige Barriere-Fließverpackungsfolien kp FlexiFlow mit einem PP-Gehalt von 93 % oder PE-Gehalt von 95 % auf den Markt.

Berichtsumfang des globalen Marktes für Lebensmittelverpackungsfolien

Die Marktstudie für Lebensmittelverpackungsfolien verfolgt den Wertverbrauch (USD) für Verpackungsfolien in der Lebensmittelindustrie. Die Studie bietet eine detaillierte Bewertung der Verpackungsfolienprodukte auf der Grundlage der zugrunde liegenden Faktoren im Zusammenhang mit der Nachfrage nach Verpackungen, Endprodukten und der Angebotsperspektive. Die Analyse basiert auf Markterkenntnissen, die durch Sekundärforschung und Primärerhebungen gewonnen wurden. Der Markt umfasst auch die wichtigsten Faktoren, die das Wachstum der Lebensmittelverpackungsfolien in Bezug auf Treiber und Hemmnisse beeinflussen.

Der Markt für Lebensmittelverpackungsfolien ist segmentiert nach Material (Polyethylen, Polypropylen, Polyethylenterephthalat und andere Materialien) und nach Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Rest Europas), Asien-Pazifik (China, Indien, Japan, Rest Asien-Pazifik), Lateinamerika (Brasilien, Mexiko, Rest Lateinamerikas) und Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Rest des Nahen Ostens und Afrikas)). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Polyethylen (LDPE, LLDPE, HDPE) |

| Polypropylen (CPP, BOPP) |

| Polyethylenterephthalat (BOPET) |

| Polyamid (BOPA) |

| Andere Materialtypen |

| Wickel und Rollenmaterial |

| Beutel und Standbeutel |

| Deckelfolien |

| Andere Verpackungstypen |

| Fleisch, Geflügel und Meeresfrüchte |

| Milchprodukte und Käse |

| Backwaren und Süßwaren |

| Obst und Gemüse |

| Verzehrfertige/zubereitete Mahlzeiten |

| Sonstige Anwendungen |

| Blasfolienextrusion |

| Gießfolienextrusion |

| Biaxiale Orientierung (BOPP/BOPET) |

| Andere Technologien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Kenia | ||

| Nigeria | ||

| Rest Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Nach Materialtyp | Polyethylen (LDPE, LLDPE, HDPE) | ||

| Polypropylen (CPP, BOPP) | |||

| Polyethylenterephthalat (BOPET) | |||

| Polyamid (BOPA) | |||

| Andere Materialtypen | |||

| Nach Verpackungstyp | Wickel und Rollenmaterial | ||

| Beutel und Standbeutel | |||

| Deckelfolien | |||

| Andere Verpackungstypen | |||

| Nach Anwendung | Fleisch, Geflügel und Meeresfrüchte | ||

| Milchprodukte und Käse | |||

| Backwaren und Süßwaren | |||

| Obst und Gemüse | |||

| Verzehrfertige/zubereitete Mahlzeiten | |||

| Sonstige Anwendungen | |||

| Nach Technologie | Blasfolienextrusion | ||

| Gießfolienextrusion | |||

| Biaxiale Orientierung (BOPP/BOPET) | |||

| Andere Technologien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Nigeria | |||

| Rest Afrikas | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Lebensmittelverpackungsfolien?

Der Markt wird im Jahr 2026 auf 45,99 Milliarden USD geschätzt und wird voraussichtlich bis 2031 auf der Grundlage einer CAGR von 4,49 % einen Wert von 57,25 Milliarden USD erreichen.

Welche Region wächst im Markt für Lebensmittelverpackungsfolien am schnellsten?

Nordamerika weist mit 6,18 % bis 2031 die höchste prognostizierte CAGR auf, angetrieben durch strenge Recyclinggesetze und E-Commerce-Nachfrage.

Warum gewinnen Monomaterial-Folien an Bedeutung?

Vorschriften in Europa und US-Bundesstaaten erfordern höhere Recyclingquoten und Recyclinganteile und begünstigen PE- oder PP-reiche Strukturen, die Sortiertests ohne Delaminierung bestehen.

Welche Anwendung wächst schneller als der Gesamtmarkt?

Verpackungen für verzehrfertige und zubereitete Mahlzeiten wachsen mit einer CAGR von 6,39 % und übertreffen damit den breiteren Markt, da städtische Verbraucher Convenience suchen.

Wie wirkt sich die Branchenkonsolidierung auf den Wettbewerb aus?

Mega-Fusionen wie Amcor–Berry Global schaffen Skaleneffekte, größere PCR-Harz-Lieferverträge und breitere Forschungs- und Entwicklungsbudgets und verschärfen damit die Wettbewerbsbarrieren für kleinere Verarbeiter.

Welche Technologien dominieren zukünftige Investitionen?

Biaxial orientierte Folien bleiben aufgrund ihrer hohen Barriereleistung der Eckpfeiler, während chemisches Recycling und intelligente Verpackungssensoren das meiste neue Kapital für Nachhaltigkeits- und Rückverfolgbarkeitsgewinne anziehen.

Seite zuletzt aktualisiert am: