Größe und Marktanteil des Marktes für nachhaltige E-Commerce-Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

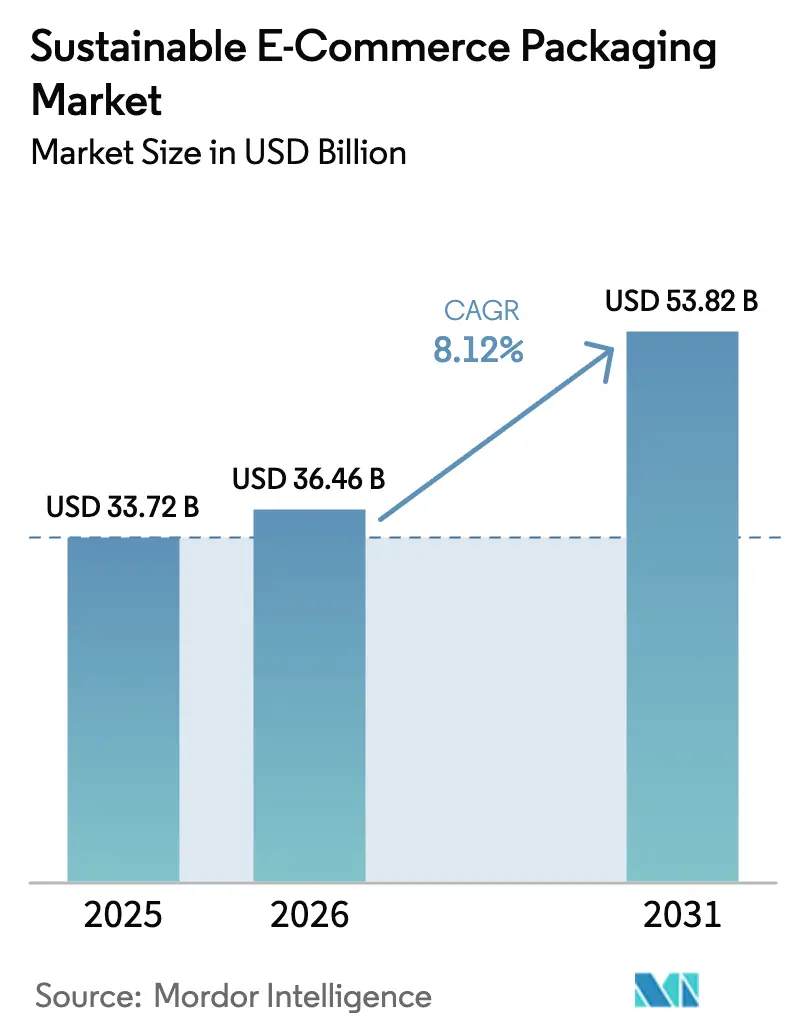

| Marktgröße (2026) | 36.46 Milliarden US-Dollar |

| Marktgröße (2031) | 53.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten und Afrika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für nachhaltige E-Commerce-Verpackungen durch Mordor Intelligence

Die Größe des Marktes für nachhaltige E-Commerce-Verpackungen wird auf 33,72 Milliarden USD im Jahr 2025 und 36,46 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 53,82 Milliarden USD erreichen, mit einem CAGR von 8,12 % von 2026 bis 2031.

Zunehmender regulatorischer Druck auf Einwegkunststoffe, steigende Online-Bestellvolumina und eine klare Verbraucherpräferenz für kohlenstoffarme Materialien beschleunigen die Nachfrage nach nachhaltigen Lösungen in der Zustellung auf der letzten Meile. Technologien zur Formatoptimierung, die Gebühren für das Dimensionsgewicht reduzieren, sowie expandierende Kreislaufwirtschaftsmodelle weiten die Akzeptanz über frühe Anwender hinaus aus. Die Konsolidierung unter führenden faserbasierten Anbietern verbessert die globale Reichweite und die F&E-Budgets, während KI-gestützte Systeme zur optimalen Kartongrößenanpassung messbare Kosteneinsparungen liefern, die die Amortisationsargumente für Markeninhaber stärken.

Wichtigste Erkenntnisse des Berichts

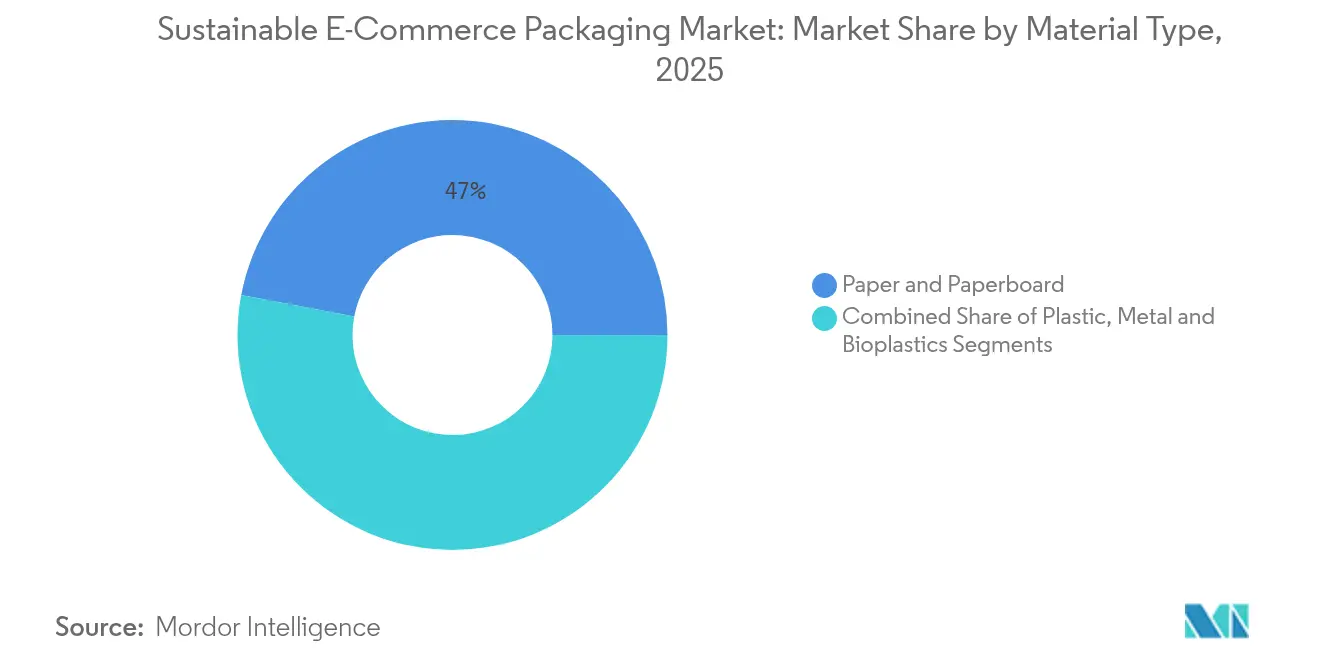

- Nach Materialtyp führte Papier und Karton mit einem Marktanteil von 47,02 % im Markt für nachhaltige E-Commerce-Verpackungen im Jahr 2025, während Biokunststoffe bis 2031 voraussichtlich mit einem CAGR von 9,78 % wachsen werden.

- Nach Verpackungsformat hielten Wellpappkartons im Jahr 2025 einen Umsatzanteil von 72,10 %; Versandtaschen und Umschläge verzeichnen bis 2031 einen CAGR von 9,41 %.

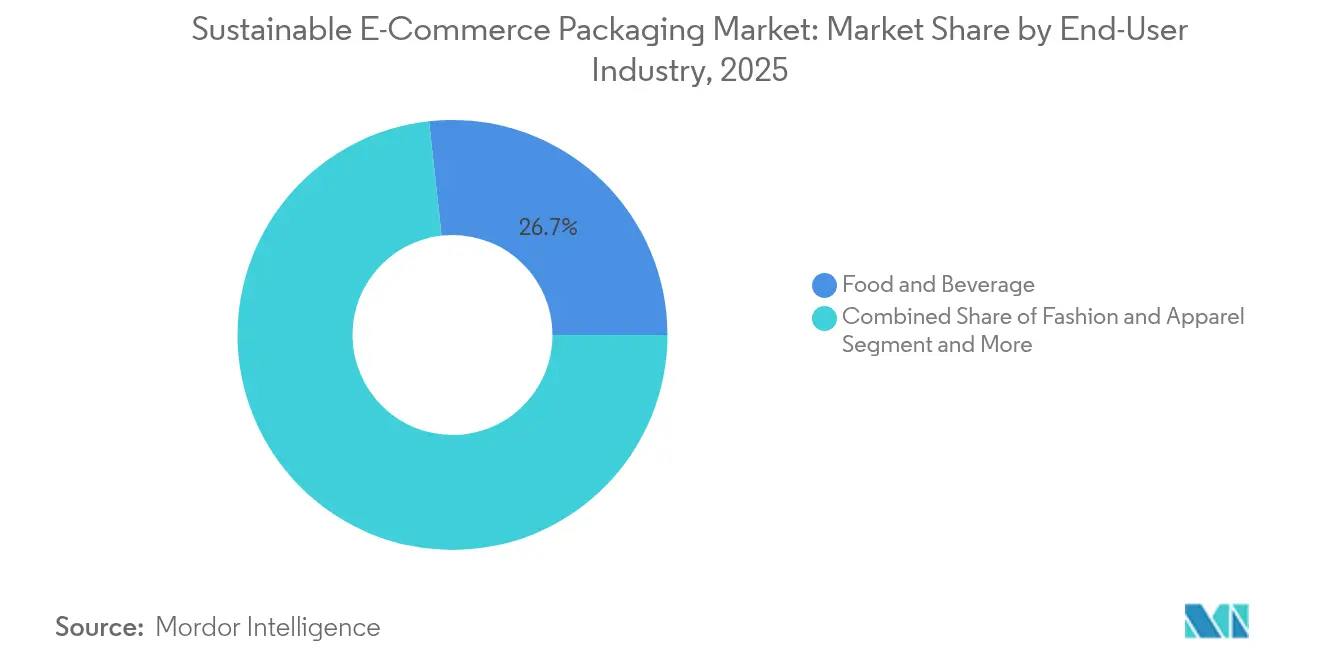

- Nach Endverbraucherbranche entfiel auf Lebensmittel und Getränke im Jahr 2025 ein Anteil von 26,74 % am Marktvolumen für nachhaltige E-Commerce-Verpackungen, während Pharmazeutika mit einem CAGR von 9,23 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach nachhaltigem Merkmal dominierten recycelbare Optionen im Jahr 2025 mit einem Anteil von 61,05 %; kompostierbare Lösungen weisen mit einem CAGR von 9,58 % das höchste Wachstumspotenzial auf.

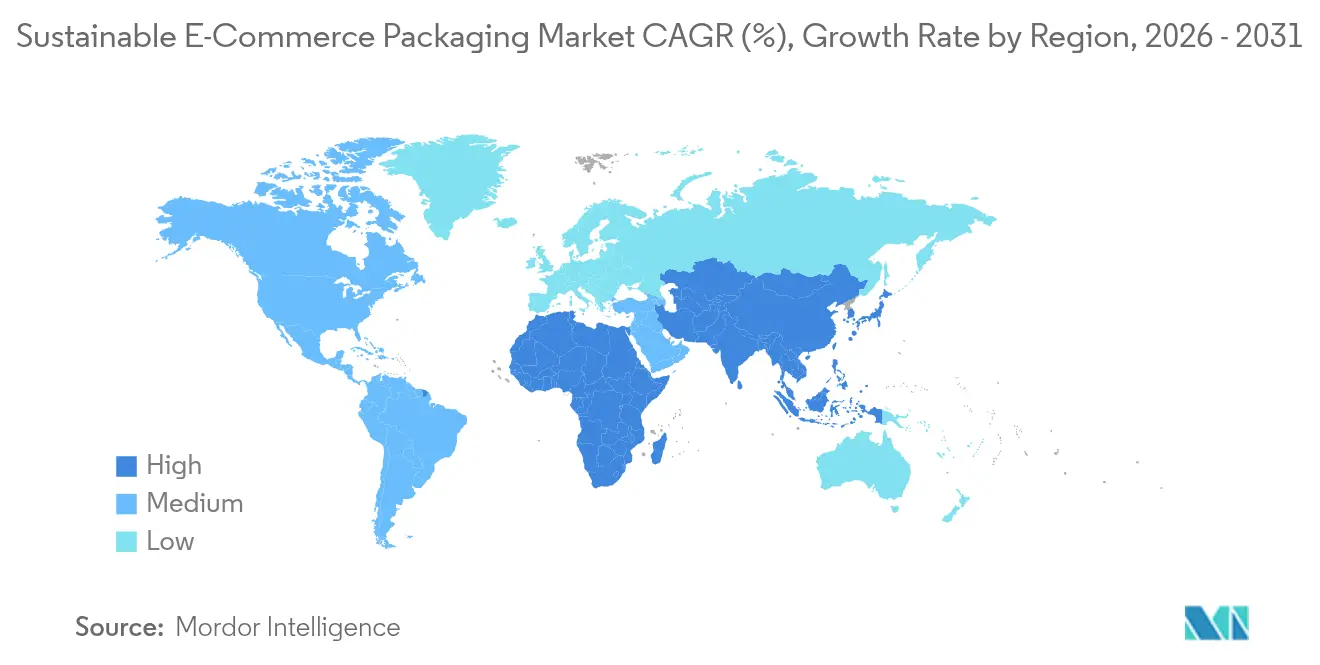

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Anteil von 42,35 % am Markt für nachhaltige E-Commerce-Verpackungen, während der Nahe Osten und Afrika mit einem CAGR von 9,66 % bis 2031 die am schnellsten wachsende Region darstellt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für nachhaltige E-Commerce-Verpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucherpräferenz für recycelbare Materialien | +1.8% | EU, Nordamerika, Global | Mittelfristig (2–4 Jahre) |

| Anstieg der E-Commerce-Bestellvolumina | +2.1% | Asien-Pazifik, Global | Kurzfristig (≤ 2 Jahre) |

| Verbote und Ökosteuern auf Einwegkunststoffe | +1.5% | EU-Kernländer, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Systeme zur optimalen Kartongrößenanpassung | +0.9% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Wiederverwendbare Verpackung als Dienstleistungsmodelle | +0.7% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Berichtspflichten für Scope-3-Kohlenstoffemissionen | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel der Verbraucherpräferenz hin zu recycelbaren und umweltfreundlichen Materialien

Marken, die echtes Umweltengagement nachweisen, sichern sich heute Preisaufschläge und tiefere Kundenbindung. Hersteller von Schönheits- und Körperpflegeprodukten berichten, dass 61 % der Käufer aktiv nach umweltorientierten Marken suchen, was zur Umstellung auf Substrate aus Post-Consumer-Rezyklat (PCR) führt und Kohlenstoff-Fußabdruck-Reduktionen von mehr als 40 % gegenüber Alternativen aus Neukunststoff erzielt. Die PCR-Nutzung stärkt daher sowohl die Umsatzresilienz als auch das Reputationskapital. Einzelhändler weiten PCR-Vorgaben auf Eigenmarken aus und machen Recycelbarkeit zu einer Mindestanforderung für den Marktzugang in mehreren Online-Kategorien. Regierungen verstärken den Trend durch verbindliche Schwellenwerte für Recyclatanteile, die in der Europäischen Union im Jahr 2025 in Kraft treten und die Grundnachfrage nach kompatiblen Materialien erhöhen. Der daraus resultierende Nachfrageeffekt beschleunigt Investitionen in Fasernachgewinnungssysteme der nächsten Generation, verbreitert das Qualitätsangebot und senkt Kostenaufschläge. Mit steigenden Umstellungsvolumina sichern frühe Anwender ihre Marge durch den Abschluss mehrjähriger PCR-Rohstoffverträge.

Explosives Wachstum der E-Commerce-Bestellvolumina und der Zustellungen auf der letzten Meile

Die Online-Ausgaben übertreffen den stationären Einzelhandel und erhöhen den Bedarf an Schutzverpackungen in allen Kategorien. Ranpak verzeichnete im dritten Quartal 2024 einen Anstieg der Füllmaterialvolumina um 14,7 %, bei einem Nettoumsatzanstieg von 11,4 % auf USD 92,2 Millionen [1]Ranpak Holdings, „Investorenpräsentation Q3 2024”, ranpak.com. Amazons zu 96,7 % repulpierbarer papiergepolsterter Versandumschlag beweist, dass faserbasierte Lösungen Falltestkriterien erfüllen und in Bordsteinsammelsysteme integriert werden können. E-Händler beschleunigen daraufhin den Wechsel von Kunststoff zu Papier und erzielen sowohl Kosteneffizienz als auch Nachhaltigkeitsgewinne. Volumenbezogene Skaleneffekte verbessern die Wettbewerbsfähigkeit der Preise für hochfeste Leichtpapiere, die automatisierter Handhabung standhalten. Der Trend erhöht die Nachfrage nach feuchtigkeitsbarrierebeschichtungen, die mit gängigen Recyclingprozessen kompatibel sind, und stimuliert gemeinsame F&E zwischen Verarbeitern und Chemielieferanten. Da sich die Versandfrequenz auf einem strukturell höheren Niveau normalisiert, festigen Verpackungslieferanten, die gleichbleibende Qualität in großem Maßstab garantieren, ihren Status als bevorzugte Lieferanten.

KI-gesteuerte intelligente Systeme zur Kartongrößenanpassung zur Reduzierung von Gebühren für das Dimensionsgewicht

Algorithmen, die Produktabmessungen in Echtzeit der optimalen Kartongrößen zuordnen, reduzieren den Füllmaterialeinsatz und senken Frachtaufschläge. Ranpaks Cut'it EVO-Plattform kürzt die Kartonhöhe für bis zu vier Deckeloptionen auf einer einzigen Linie und liefert 15–25 % Materialeinsparungen sowie erhebliche Logistikkostensenkungen für frühe Anwender. Einzelhändler integrieren Dimensionsdaten in Lagerverwaltungssysteme und schaffen einen geschlossenen Rückkopplungskreis, der Kartonbibliotheken kontinuierlich verfeinert. Reduzierte Ausgangsvolumina verbessern die Lkw-Auslastungsraten und senken Treibhausgasemissionen, was die Leistung gegenüber Scope-3-Zielen stärkt. Anbieter bündeln nun KI-Software, Bildverarbeitungssysteme und Serviceverträge und erschließen wiederkehrende Einnahmequellen, die die Zyklizität der Substratnachfrage abpuffern. Da sich die Amortisationszeiträume auf unter 18 Monate verkürzen, stufen Beschaffungsteams die optimale Kartongrößenanpassung als oberste Automatisierungspriorität bei Omnichannel-Fulfillment-Upgrades ein.

Wiederverwendbare Verpackung als Dienstleistungsmodelle gewinnen bei Einzelhändlern an Akzeptanz

Kreislaufplattformen, die wiederverwendbare Versandtaschen anbieten, ziehen Einzelhändler an, die Einwegabfälle reduzieren und das Kundenerlebnis differenzieren möchten. Das Weltwirtschaftsforum bezeichnet 2025 als Wendepunkt angesichts der Skalierungspiloten von Bekleidungs- und Lebensmittelführern [2]Weltwirtschaftsforum, „Kreislaufwirtschaft in der Verpackung: Wendepunkt 2025”, weforum.org. Anbieter wie RePack verwalten Rücklogistikkreisläufe und Reinigungsvorgänge und erheben Abonnementgebühren, die die Rentabilität mit der Wiederverwendungshäufigkeit in Einklang bringen. Die Verbraucherakzeptanz verbessert sich, da Rückgabenetzwerke ausgebaut und digitale Anreizprogramme die Rückgabe spielerisch gestalten. Lebenszyklusanalysen zeigen, dass Versandtaschen nach drei bis fünf Nutzungen einen ökologischen Ausgleich erreichen, abhängig von der Transportentfernung. Herausforderungen bestehen weiterhin bei verlorenen Vermögenswerten und den Investitionskosten für Waschanlagen, doch datengesteuertes Asset-Tracking mindert das Schwundrisiko. Einzelhändler, die Pilotdaten zur Neugestaltung von Fulfillment-Abläufen nutzen, erwarten eine messbare Kostenparität mit Einwegformaten, sobald die Assetpools kritische Skalenschwellen überschreiten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenvolatilität bei Faser- und Polymer-Rohstoffen | -1.1% | Global, importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Barrierebeschränkungen bestimmter biobasierter Folien | -0.8% | Global, Lebensmittel- und Pharmahubs | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken bei vernetzten Verpackungsdaten | -0.3% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Recyclinginfrastrukturlücken für mehrschichtige Versandtaschen | -0.6% | Entwicklungsmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenvolatilität und schwankende Faser- und Polymer-Inputkosten

Die Wellpappenpreise haben seit 2024 zweistellige Sprünge verzeichnet, angetrieben durch steigende Online-Nachfrage und Energiekostenspitzen, was die Margen der Verarbeiter belastet. Das Angebot an biobasierten Harzen ist noch knapper, da Schwankungen bei Agrarrohstoffpreisen auf die Kostenstrukturen von PLA und PHA durchschlagen. Große integrierte Produzenten mindern ihr Risiko durch eigene Forstressourcen oder mehrjährige Kaufverträge, doch kleine Verarbeiter sind mit Liquiditätsrisiken konfrontiert, da der Betriebskapitalbedarf steigt. Spotpreisinstabilität erschwert die Vorauspreisgestaltung für Markeninhaber, verzögert Vertragsverlängerungen und verlangsamt die Einführung neuer Formate. Erhöhte Preisunsicherheit begünstigt daher vorübergehend etablierte Marktführer, die Absicherungsstrategien finanzieren können, bis Kapazitätserweiterungen die Rohstoffspannung mildern.

Barriereeigenschaften-Beschränkungen bestimmter biobasierter Folien und Beschichtungen

Viele kompostierbare Polymere erfüllen die Anforderungen an Feuchtigkeits- und Sauerstoffbarrieren nicht, was ihren Einsatz bei Lebensmittel- und Pharmaversendungen einschränkt, bei denen die Haltbarkeitsintegrität entscheidend ist. Mehrschichtige Strukturen verbessern die Leistung, bringen jedoch Recyclingherausforderungen und zusätzliche Kosten mit sich. Nanozellullose-Beschichtungen verbessern die Wasserdampfdurchlässigkeitsraten, doch der kommerzielle Maßstab bleibt begrenzt [3]PMC, „Nanozellullose-Beschichtungen für biobasierte Folien”, pubmed.ncbi.nlm.nih.gov. Markeninhaber müssen daher den Reputationsvorteil biobasierter Aussagen gegen potenzielle Verderbnisrisiken abwägen. Hybridlösungen, wie stärkebasierte Innenlagen in Kombination mit recycelbaren Papieraußenlagen, entstehen als Übergangslösungen, erhöhen jedoch die Prozesskomplexität. Bis die Materialwissenschaft die Barrierelücke zu wettbewerbsfähigen Kosten schließt, wird die Akzeptanz in feuchtigkeitsempfindlichen Segmenten hinter toleranteren Kategorien wie Bekleidung zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Biokunststoffe bauen Gewinne trotz Faserdominanz aus

Papier und Karton machten im Jahr 2025 47,02 % des Marktes für nachhaltige E-Commerce-Verpackungen aus, begünstigt durch breite Recyclingfähigkeit, Kostenvorteile und robuste Lieferketten. Biokunststoffe verzeichnen bis 2031 den schnellsten CAGR von 9,78 %, da aus Zuckerrohr gewonnenes PE, rindenbasierte Folien und Algenbeschichtungen zur Marktreife gelangen. Die Marktgröße für nachhaltige E-Commerce-Verpackungen im Bereich Biokunststoffe wird bis 2031 voraussichtlich 9,32 Milliarden USD erreichen, was die gestiegene Nachfrage nach höherer Barriereleistung bei Lebensmitteln und Körperpflegeprodukten widerspiegelt. Faserhersteller sichern ihren Marktanteil durch den Einsatz wasserresistenter Dispersionen, die Repulpierbarkeitstest bestehen, während petrochemische Bestandsanbieter in chemische Recycling-Rückführungskreisläufe investieren, um die Relevanz von Monomaterial-Recyclaten zu verlängern. Risikokapitalinvestitionen in proteinbasierte Folien signalisieren eine Erweiterung der Rohstoffoptionen, die darauf abzielen, Preisunterschiede zu etablierten Qualitäten zu verringern.

Die Kostendifferenzen zwischen Kraft-Deckenpapier und PLA haben sich im Jahr 2025 auf unter 20 % verringert, was die Substitution bei Versandtaschen beschleunigt, die keine hochklaren Fenster erfordern. Marken, die auf CO₂-neutrale Zusagen abzielen, stützen sich auf Lebenszyklusanalysedaten, die zertifizierte kompostierbare Folien als emissionsärmere Wahl positionieren, wenn sie mit industriellem Kompostzugang kombiniert werden. Industrielle Beschaffungsteams teilen daher Volumina auf Fasern und aufkommende Biopolymere auf, um technische und regulatorische Risiken abzusichern. Lieferanten, die beide Substrate im Rahmen eines einzigen Beschaffungsvertrags bündeln können, gewinnen Verhandlungsmacht und sichern den Durchsatz über Konjunkturzyklen hinweg.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Verpackungsformat: Versandtaschen überholen Kartons durch Akzeptanz der optimalen Größenanpassung

Wellpappkartons dominierten im Jahr 2025 mit einem Anteil von 72,10 % am Markt für nachhaltige E-Commerce-Verpackungen aufgrund ihrer Vielseitigkeit, Stapelfestigkeit und eines ausgereiften Recyclingstroms. Versandtaschen und Umschläge verzeichnen jedoch einen CAGR von 9,41 %, gestützt durch KI-gestützte Kartonierungssysteme, die Füllmaterial überflüssig machen. Die Marktgröße für nachhaltige E-Commerce-Verpackungen im Bereich Versandtaschen wird bis 2031 voraussichtlich 8,55 Milliarden USD erreichen, da Einzelhändler papiergepolsterte Designs einsetzen, die Falltests für empfindliche Artikel bestehen. Schlanke Formfaktoren kommen Paketzentren zugute, indem sie den Förderdurchsatz erhöhen und den Raumverlust in Anhängern reduzieren.

Einzelhändler kombinieren Formatdiversifizierung mit SKU-basierter Vorhersageanalytik und stellen so sicher, dass das kleinstmögliche Außenmaß ohne Beeinträchtigung der Schutzleistung gewählt wird. Abonnement-Commerce-Marken bevorzugen bedruckte Versandtaschen, die gleichzeitig als Marketingfläche dienen, was die Einführung von Digitaldrucklinien beschleunigt, die kürzere Auflagen wirtschaftlich verarbeiten. Kartons bleiben für große Bestellungen von Unterhaltungselektronik zentral, doch Kartondesigns integrieren nun Abreiß- und Siegelverschlüsse sowie perforierte Rückgabestreifen, um in Rückwärtslogistik-Workflows zu passen. Schaumstoff-in-Place-Einlagen weichen Formfaserstrukturen, was den Erdölanteil reduziert und die Recyclingfähigkeit am Bordstein verbessert.

Nach Endverbraucherbranche: Pharmazeutische Nachfrage beschleunigt sich unter Compliance-Druck

Lebensmittel und Getränke hielten im Jahr 2025 einen Anteil von 26,74 % am Markt für nachhaltige E-Commerce-Verpackungen, angetrieben durch Lebensmittellieferungen in großen Mengen und Mahlzeiten-Kit-Dienste. Pharmazeutische Sendungen verzeichnen bis 2031 einen CAGR von 9,23 %, da Regulierungsbehörden höhere Schwellenwerte für recycelten Inhalt bei Kühlkettenverpackungen vorschreiben. Die Marktgröße für nachhaltige E-Commerce-Verpackungen im Bereich Pharmazeutika wird bis 2031 voraussichtlich 5,95 Milliarden USD übersteigen, unterstützt durch faserbasierte Temperaturkontrollkartons, die EPS ersetzen und die Deponiebelastung reduzieren. Anbieter aus dem Bereich Schönheit und Körperpflege wachsen stetig, da nachfüllbare Verpackungen und Monomaterial-Pumpen kommerzielle Reife erreichen und eine Clean-Beauty-Positionierung erfüllen.

Elektronikhersteller suchen weiterhin nach Designs, die ESD-Schutz mit Recyclingfähigkeit verbinden; Formfaserschalen mit antistatischen Beschichtungen gewinnen in Pilotprojekten an Bedeutung. Modehäuser testen wiederverwendbare Kleiderbeutel, die sich in vorfrankierte Rücksendeumschläge falten lassen, und reduzieren so den Bedarf an Einweg-Polybeuteln. Branchenübergreifend erhöht die Konvergenz von E-Grocery-Wachstum und der Heimlieferung verschreibungspflichtiger Medikamente die Leistungsanforderungen an faserbasierte Isolierung und fördert Investitionen in die Skalierbarkeit von Aerogel-Einlagen.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach nachhaltigem Merkmal: Kompostierbare Lösungen gewinnen neben recycelbaren Lösungen an Dynamik

Recycelbare Lösungen führten im Jahr 2025 mit einem Anteil von 61,05 %, verankert durch ausgereifte Bordstein-Sammelsysteme und steigende EPR-Gebühren, die Recyclingfähigkeit belohnen. Kompostierbare Lösungen verzeichnen einen CAGR von 9,58 %, da kommunale Programme zur Verwertung organischer Abfälle in Europa und ausgewählten nordamerikanischen Städten ausgebaut werden. Die Marktgröße für nachhaltige E-Commerce-Verpackungen im Bereich kompostierbarer Formate wird bis 2031 voraussichtlich 6,88 Milliarden USD erreichen, unterstützt durch Bio-Harze der nächsten Generation, die im Heimkompost innerhalb von 90 Tagen abgebaut werden. Pilotprojekte für wiederverwendbare Attribute werden im Bekleidungs- und Luxussegment ausgeweitet, das zirkuläre Markennarrative schätzt. Biologisch abbaubare Ansprüche ziehen Nischenanbieter an, die auf Regionen mit geringer Infrastruktur abzielen, doch Standardisierungsherausforderungen bei Zertifizierung und Kennzeichnung verlangsamen die Massenakzeptanz.

Marken setzen zunehmend auf Multi-Attribut-Strategien, beispielsweise die Kombination von Papierkernen mit kompostierbarer Polsterung oder den Einsatz wiederverwendbarer Außenhüllen mit recycelbaren Innenauskleidungen. Regulierungsbehörden fördern im Jahr 2026 klare Richtlinien für „Design zur Demontage”, was die Bewegung hin zu Monomaterial-Konstruktionen beschleunigt, die mehrere Entsorgungswege ermöglichen.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 42,35 % des Marktes für nachhaltige E-Commerce-Verpackungen aus, gestützt durch Chinas enormes Paketvolumen und Indiens zweistelliges E-Retail-Wachstum. Mehrere Provinzregierungen in China haben Steuervergünstigungen an Schwellenwerte für recycelten Inhalt geknüpft, was die Nachfrage nach PCR-Deckenpapier bei exportorientierten Verkäufern ankurbelt. Japanische Verarbeiter sind Vorreiter bei Smart-Label-Technologien, die NFC-Tags integrieren und Echtheitsprüfungen sowie Kühlkettenalarme ermöglichen. Fulfillment-Hubs in Südostasien setzen papierbasierte isolierte Versandbehälter ein, um EPS zu ersetzen, und richten sich damit nach nationalen Fahrplänen zur Reduzierung von Kunststoffabfällen. Die Marktgröße für nachhaltige E-Commerce-Verpackungen in Asien-Pazifik wird bis 2031 voraussichtlich 23,6 Milliarden USD übersteigen, was die lokalisierte Produktion von Faser- und Bio-Harz-Inputs widerspiegelt.

Der Nahe Osten und Afrika verzeichnen den schnellsten CAGR von 9,66 %, angetrieben durch Omnichannel-Initiativen in der Golfregion und Afrikas Mobile-Commerce-Boom. Verbraucherumfragen in Saudi-Arabien zeigen die Bereitschaft, bis zu 12 % Aufpreis für umweltfreundliche Verpackungen zu zahlen, was die Importsubstitution durch regionale Verarbeiter stimuliert, die Hochleistungs-Wellpappenmaschinen installieren. Die Vereinigten Arabischen Emirate schreiben bis 2026 eine 100-prozentige Recyclingfähigkeit für E-Commerce-Außenverpackungen vor, was das Interesse an leichten Kraft-Versandtaschen fördert. Südafrika nutzt seine vergleichsweise robuste Sammelinfrastruktur, um die Bordstein-Trennung faserbasierter isolierter Auskleidungen zu erproben, und positioniert sich als Ausgangspunkt für regionale Exporte in die Subsahara-Region. Logistik-Freizonen in Kenia und Ruanda ziehen Investitionen in automatisierte Versandtaschen-Produktionslinien an, die den ostafrikanischen grenzüberschreitenden Handel bedienen.

Nordamerika und Europa bleiben reife, aber einflussreiche Märkte, die globale Standards durch Regeln zur erweiterten Herstellerverantwortung und die Einführung von Kunststoffsteuern prägen. Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union schreibt vor, dass alle E-Commerce-Verpackungen bis 2030 wiederverwendbar oder recycelbar sein müssen, was unter Faserspezialisten rasche Designiterationen auslöst. Markeninhaber in den Vereinigten Staaten rechnen bis 2027 mit der landesweiten Einführung von EPR-Regelungen in mindestens acht weiteren Bundesstaaten und integrieren Gebührenstrukturen in Gesamtkostenmodelle. Diese Regionen erproben weiterhin hochkomplexe Lösungen wie faserbasierte aktive Temperaturversandbehälter und cloud-verbundene Rückverfolgungsetiketten, die Blockchain-Verifizierungssysteme speisen. Die gewonnenen Erkenntnisse fließen in schnell wachsende Schwellenmärkte ein und beschleunigen die globale Konvergenz hin zu bewährten Kreislaufwirtschaftsrahmen.

Wettbewerbslandschaft

Die Konsolidierung nahm in den Jahren 2024–2025 Fahrt auf, nachdem der Zusammenschluss von Smurfit Kappa und WestRock im Wert von 34 Milliarden USD den weltweit größten faserbasierten Verpackungslieferanten geschaffen hatte. International Paper stärkte seine Marktstellung durch die Übernahme von DS Smith für 7,2 Milliarden USD und ergänzte damit Expertise im Bereich temperaturgesteuerter Faserverpackungen. Führende Marktteilnehmer verfügen nun über größere F&E-Budgets für kompostierbare Beschichtungen und KI-gestützte Verarbeitungslinien. Der Markt für nachhaltige E-Commerce-Verpackungen weist daher eine moderate Konzentration auf, doch bleibt Raum für Spezialisten, die differenzierte Technologien wie Formfaser-Kühler oder vernetzte QR-basierte Echtheitssigel anbieten.

Der strategische Fokus verlagert sich von reiner Produktionskapazität hin zu Lösungen, die Materialien, Automatisierung und zirkuläre Dienstleistungen integrieren. Die geplante Fusion von Amcor mit Berry Global zielt auf Effizienzgewinne von 650 Millionen USD ab und bündelt Polymerwissenschaft für recycelbare Monomaterial-Folien. Sealed Air verpflichtet sich zu netto-null Scope-1- und Scope-2-Emissionen bis 2040 und berichtet von einer bereits erzielten Reduktion von 54,6 %, und integriert Lebenszyklusbewertungen in die Neuproduktzulassung. Ranpak skaliert das Cut'it EVO-Rechtsgrößenportfolio in Europa und Asien und fügt Online-Digitaldruckmodule hinzu, die Verpackungen in Marketinginstrumente verwandeln. Gleichzeitig gewinnen Nischen-Disruptoren wie Returnity und RePack Marktanteile mit abonnementbasierten wiederverwendbaren Versandtaschenpools, die das Rückwärtslogistikmanagement von Einzelhändlern auslagern.

Technologiepartnerschaften intensivieren sich: Verarbeiter schließen gemeinsame Entwicklungsvereinbarungen mit Bio-Harz-Startups ab, um geistiges Eigentum zu sichern und die Markteinführungszeit zu verkürzen. Investoren lenken Kapital in nanozellulosebasierte Barrierepapiere und erkennen dabei die Prämie, die in den Lebensmittel- und Pharmasegmenten erzielbar ist. Cybersicherheitskompetenz entwickelt sich zu einem Differenzierungsmerkmal für Anbieter vernetzter Verpackungen, die Verbraucherdaten schützen und gleichzeitig die DSGVO Europas und den CCPA der Vereinigten Staaten erfüllen müssen. Wettbewerbsvorteile hängen zunehmend von der Fähigkeit ab, Substratauswahl, Automatisierungs-Know-how und End-of-Life-Strategie in einem einzigen Vertrag zu bündeln, der die Komplexität für Omnichannel-Einzelhändler minimiert.

Marktführer im Bereich nachhaltige E-Commerce-Verpackungen

Amcor PLC

Smurfit Kappa Group PLC

WestRock Company

DS Smith PLC

Mondi PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Mondi erweiterte seine re/cycle MailerBAG-Produktionslinie in Polen, um die E-Commerce-Nachfrage nach am Bordstein recycelbaren Versandtaschen zu decken.

- Februar 2025: Henkel führte Technomelt E-COM G5 Eco Cool ein, einen biobasierten Schmelzklebstoff, der für automatisierte E-Commerce-Verpackungen optimiert ist.

- Januar 2025: DS Smith lancierte Tape Back, das zwei Sendungen mit einem Klebestreifen ermöglicht und Einweg-Kunststoff-Aufreißstreifen eliminiert.

- Dezember 2024: Movopack sicherte sich eine Startfinanzierung von USD 2,5 Millionen unter der Führung von 360 Capital zur Skalierung zirkulärer E-Commerce-Verpackungen.

Umfang des globalen Berichts über den Markt für nachhaltige E-Commerce-Verpackungen

Basierend auf aktuellen Trends und Marktdynamiken verfolgt und analysiert die Studie die Nachfrage nach nachhaltigen E-Commerce-Verpackungen innerhalb der Endverbraucherbranche. Die Marktzahlen werden durch die Verfolgung der Umsätze ermittelt, die von Anbietern nachhaltiger E-Commerce-Produkte in den Endverbraucherbranchen des Einzelhandelssektors erzielt werden. Die Studie bietet eine detaillierte Aufschlüsselung der verschiedenen Materialtypen in verschiedenen Regionen. Dieser Bericht analysiert die Faktoren auf der Grundlage der vorherrschenden Basisszenarien, wichtiger Themen und endverbraucherbezogener Nachfragezyklen.

Der Bericht umfasst Unternehmen für nachhaltige E-Commerce-Verpackungen. Der Markt ist segmentiert nach Materialtyp (Kunststoff, Papier und Karton, Metalle), Endverbraucher (Mode und Bekleidung, Unterhaltungselektronik, Lebensmittel und Getränke, Pharmazeutika, Körperpflege und weitere Endverbraucher) und Geografie (Nordamerika (Vereinigte Staaten und Kanada), Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien und übriges Europa), Asien-Pazifik (China, Indien, Japan, Australien und übriges Asien-Pazifik), Lateinamerika (Brasilien, Mexiko, Argentinien und übriges Lateinamerika), Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika und übriger Naher Osten und Afrika)). Der Bericht bietet Marktgrößen und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Kunststoff |

| Papier und Karton |

| Metall |

| Biokunststoffe |

| Wellpappkartons |

| Versandtaschen und Umschläge |

| Beutel und Taschen |

| Schutz- und Isolierlösungen |

| Mode und Bekleidung |

| Unterhaltungselektronik |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Recycelbar |

| Kompostierbar |

| Wiederverwendbar |

| Biologisch abbaubar |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Materialtyp | Kunststoff | ||

| Papier und Karton | |||

| Metall | |||

| Biokunststoffe | |||

| Nach Verpackungsformat | Wellpappkartons | ||

| Versandtaschen und Umschläge | |||

| Beutel und Taschen | |||

| Schutz- und Isolierlösungen | |||

| Nach Endverbraucherbranche | Mode und Bekleidung | ||

| Unterhaltungselektronik | |||

| Lebensmittel und Getränke | |||

| Pharmazeutika | |||

| Körperpflege und Kosmetik | |||

| Nach nachhaltigem Merkmal | Recycelbar | ||

| Kompostierbar | |||

| Wiederverwendbar | |||

| Biologisch abbaubar | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für nachhaltige E-Commerce-Verpackungen derzeit?

Der Markt beläuft sich im Jahr 2026 auf USD 36,46 Milliarden und soll bis 2031 USD 53,82 Milliarden erreichen.

Wie schnell wächst der Markt?

Der Markt für nachhaltige E-Commerce-Verpackungen wächst im Zeitraum 2026–2031 mit einem CAGR von 8,12 %.

Welches Materialsegment verzeichnet das schnellste Wachstum?

Biokunststoffe führen das Materialwachstum mit einem CAGR von 9,78 % an, angetrieben durch Innovationen bei Harzen auf Zuckerrohr- und Rindenbasis.

Welche geografische Region hält den größten Anteil?

Asien-Pazifik beherrscht 42,35 % des globalen Umsatzes, unterstützt durch hohe Paketvolumina und staatliche Kreislaufwirtschaftspolitiken.

Seite zuletzt aktualisiert am: