Marktgröße und Marktanteil für wiederverwendbare Lebensmittelserviceverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

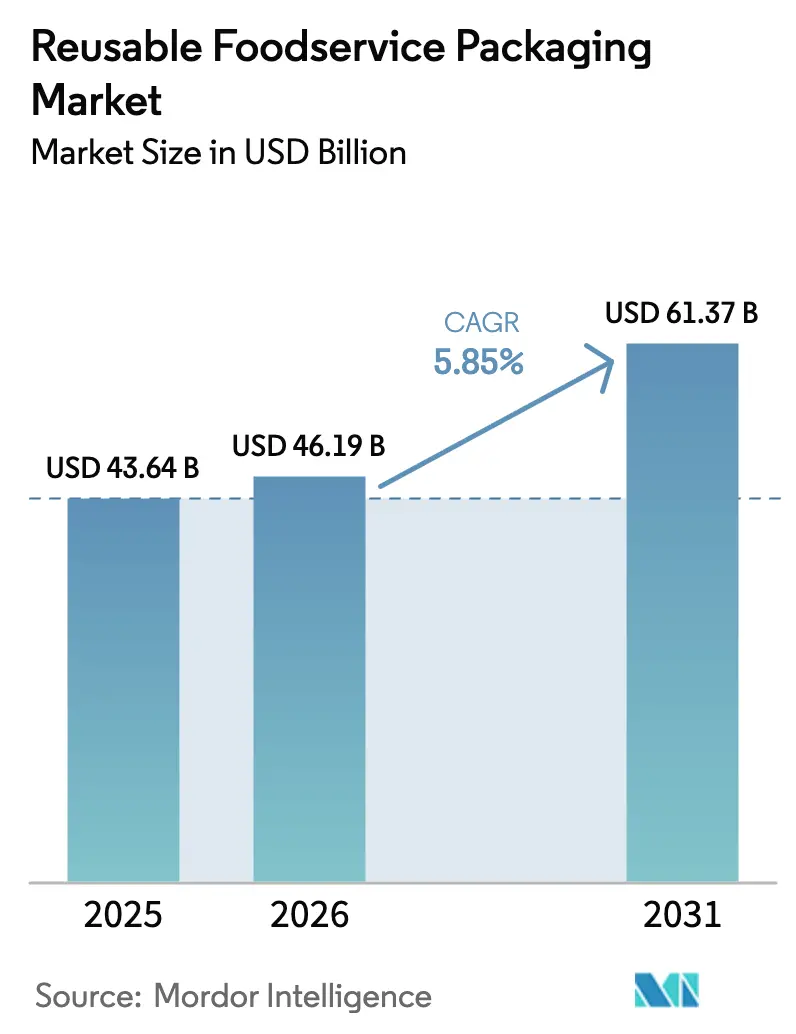

| Marktgröße (2026) | 46.19 Milliarden US-Dollar |

| Marktgröße (2031) | 61.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für wiederverwendbare Lebensmittelserviceverpackungen von Mordor Intelligence

Die Marktgröße für wiederverwendbare Lebensmittelserviceverpackungen wurde im Jahr 2025 auf 43,64 Milliarden USD geschätzt und soll von 46,19 Milliarden USD im Jahr 2026 auf 61,37 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,85 % während des Prognosezeitraums (2026–2031). Anhaltender regulatorischer Druck, insbesondere durch Regeln zur erweiterten Herstellerverantwortung, bewegt Marken in Richtung Kreislaufsysteme. Unternehmensziele im Bereich Nachhaltigkeit verleihen zusätzlichen Schwung und fördern Partnerschaften, die Behälterformate und digitale Rückverfolgungsmethoden standardisieren. Schnelle Pilotversuche durch Lebensmittellieferplattformen, neue Materialeinführungen zur Reduzierung fossiler Rohstoffe sowie der Einsatz von RFID in Schnellrestaurants stärken den Mehrwert zusätzlich. Gleichzeitig bremsen Kostenhürden im Zusammenhang mit der Rückwärtslogistik und begrenzte Spülkapazitäten in dicht besiedelten städtischen Gebieten die Akzeptanz weiterhin.

Wichtigste Erkenntnisse des Berichts

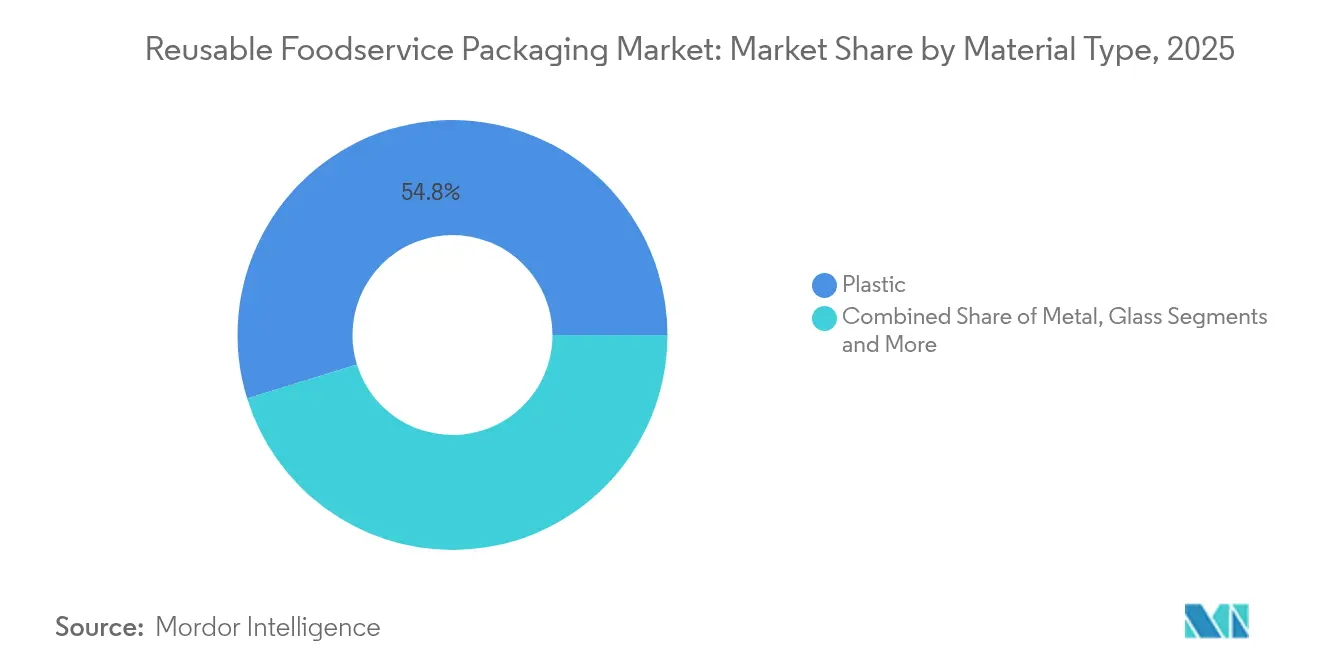

- Nach Material hielt Kunststoff im Jahr 2025 einen Marktanteil von 54,78 % am Markt für wiederverwendbare Lebensmittelserviceverpackungen, während Silikon- und faserbasierte Optionen bis 2031 voraussichtlich mit einer CAGR von 7,55 % wachsen werden.

- Nach Produkttyp führten Becher und Deckel im Jahr 2025 mit einem Umsatzanteil von 42,95 %; Flaschen und Trinkbecher sollen bis 2031 mit einer CAGR von 6,54 % expandieren.

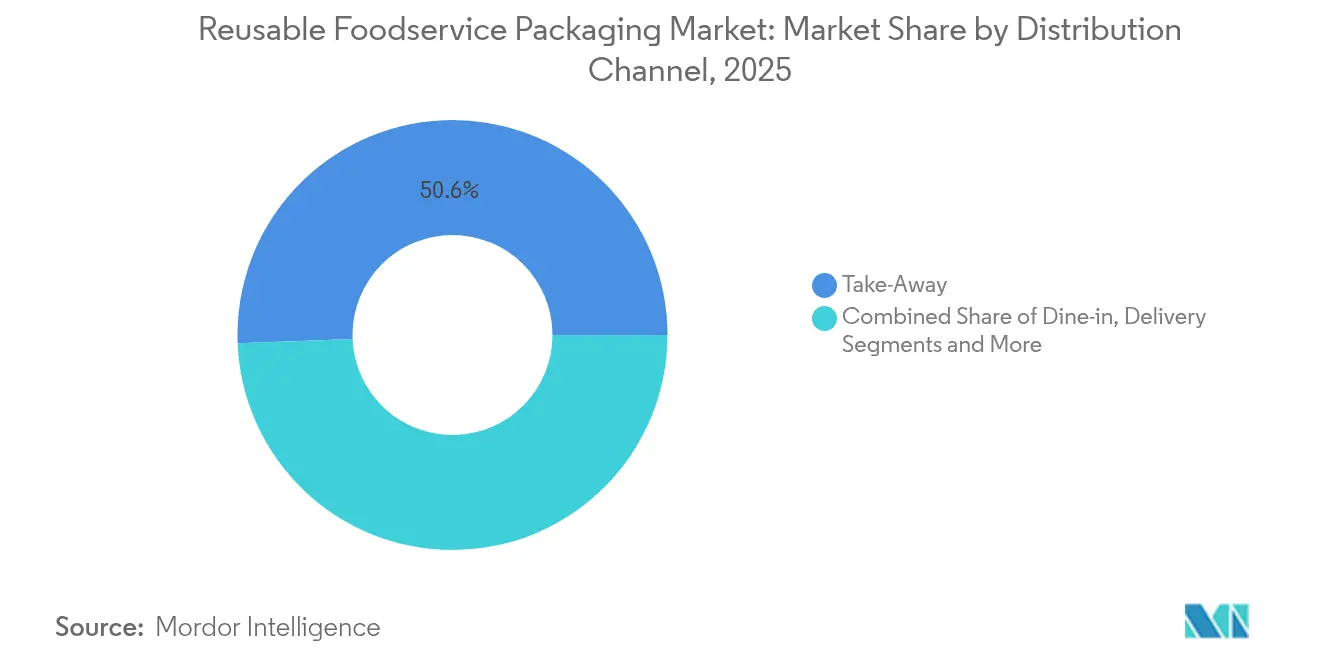

- Nach Vertriebskanal entfielen im Jahr 2025 50,62 % der Marktgröße für wiederverwendbare Lebensmittelserviceverpackungen auf Außer-Haus-Mitnahme, während Lieferdienste mit einer prognostizierten CAGR von 7,29 % zwischen 2026 und 2031 das höchste Wachstum aufweisen.

- Nach Endverbraucher kontrollierten Schnellrestaurants im Jahr 2025 40,15 % des Umsatzes, während das Transportcatering mit einer CAGR von 6,02 % bis 2031 voranschreitet.

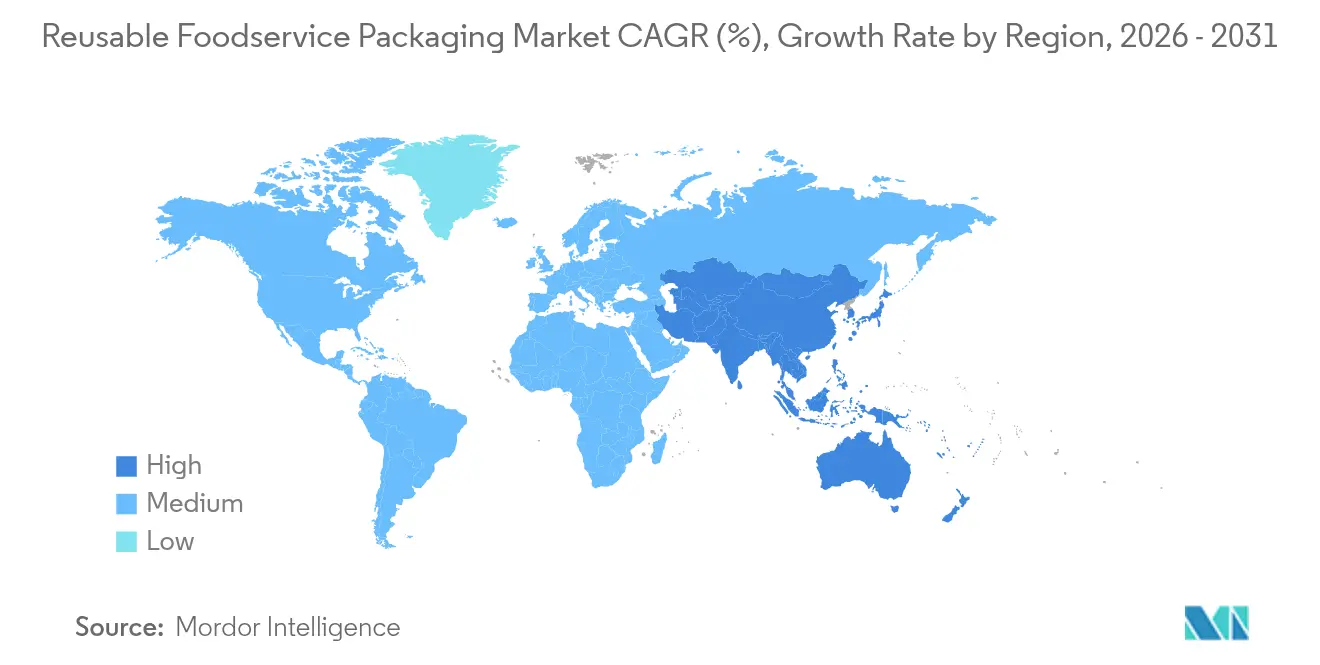

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 36,55 %; der Asien-Pazifik-Raum wächst mit einer CAGR von 7,02 % bis 2031 am schnellsten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für wiederverwendbare Lebensmittelserviceverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum von Online-Lebensmittellieferaggreggatoren | +1.2% | Global, mit Konzentration in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Verbote von Einwegkunststoffen in OECD- und BRICS-Ländern | +1.8% | OECD-Länder, Ausweitung auf BRICS-Nationen | Kurzfristig (≤ 2 Jahre) |

| ESG-Verpflichtungen von Marken und Berichtsdruck | +0.9% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für geschlossene Kreisläufe auf Hochschulgeländen mit nachgewiesenem ROI | +0.6% | Nordamerika und Bildungszentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Aufstieg von SaaS-Plattformen zur Verfolgung wiederverwendbarer Verpackungen | +0.8% | Entwickelte Märkte mit digitaler Infrastruktur | Mittelfristig (2–4 Jahre) |

| Großmengenausgabeformate in QSR-Drive-Thru-Spuren | +0.4% | QSR-Ketten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum von Online-Lebensmittellieferaggregatoren

Große Lebensmittellieferunternehmen führen nun stadtweite Pilotprojekte durch, die Behältertypen vereinheitlichen, Rückholkosten übernehmen und Restaurants app-basierte Rückgabeaufforderungen bieten. Uber Eats weitete Programme von Kanada auf mehrere Metropolen in den Vereinigten Staaten im Jahr 2024 aus und kooperierte mit Suppli und Reusables.com, um Wasch- und Umverteilungsaufgaben zu bündeln. DoorDash startete ähnliche Initiativen in Los Angeles und nutzte die Routendichte, um Transportemissionen gering zu halten und Behälter in schneller Rotation zu halten. Die mobilen Apps der Aggregatoren benachrichtigen Kunden über Rückgabepunkte und ermöglichen die Erstattung von Pfandbeträgen, was die Rückgabequoten erhöht und Verluste durch nicht zurückgegebene Behälter reduziert.

Verbote von Einwegkunststoffen in OECD- und BRICS-Ländern

Verbindliche Ziele werden jedes Jahr strenger. Frankreich schreibt bis 2027 eine Wiederverwendungsquote von 10 % vor, und Deutschlands Regelung von 2023 verpflichtet Lebensmittelgeschäfte, eine Mehrwegoption anzubieten, obwohl die Akzeptanz im ersten Jahr nur 1,6 % erreichte. Vietnams Gesetz vom Januar 2024 legte 22 % Recycling für starres PET sowie 40 % Materialrückgewinnung fest und veranlasst Lieferanten, Verpackungen zu bevorzugen, die viele Male im Umlauf sein können. In den Vereinigten Staaten verpflichtet Minnesotas Gesetz von 2025 dazu, dass alle betroffenen Verpackungen bis 2032 wiederverwendbar, wiederbefüllbar, recycelbar oder kompostierbar sein müssen. Frühe Akteure, die Wiederverwendungsnetzwerke vor Ablauf der Durchsetzungsfristen aufbauen, gewinnen Resilienz in der Lieferkette und Wohlwollen bei den Regulierungsbehörden.

ESG-Verpflichtungen von Marken und Berichtsdruck

Unternehmen müssen messbare Verpackungsziele im Rahmen sich weiterentwickelnder ESG-Offenlegungsnormen veröffentlichen. Huhtamaki verpflichtet sich, bis 2030 100 % recycelbare, kompostierbare oder wiederverwendbare Artikel anzubieten. Nestlé und Unilever testen Nachfüllstationen und langlebige Verpackungen, die primäre Daten zur Abfallreduzierung erfassen und damit Investorenkriterien für Klimaleistung erfüllen. Der Kanadische Kunststoffpakt berichtete in seinem Update von 2024, dass die Hälfte der Mitgliederverpackungen bereits die Kriterien für recyclinggerechtes Design oder Wiederverwendung erfüllt.

Pilotprojekte für geschlossene Kreisläufe auf Hochschulgeländen mit nachgewiesenem ROI

Universitäten bieten geschlossene Umgebungen, die ideal für Experimente sind. Chinesische Hochschulgeländen zeigten einen positiven ROI, sobald Behälter mindestens 20 Mal im Umlauf waren, wie Peer-Review-Studien belegen. Das Arenaprogram der Arizona State University mit Bold Reuse und Swire Coca-Cola demonstrierte reibungsloses Waschen vor Ort und automatisierte Eincheckssysteme. Daten aus solchen Versuchen fließen in kommunale Ausschreibungen und privatwirtschaftliche Rollouts ein.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Lebensmittelsicherheit und Kreuzkontamination | -0.8% | Global, insbesondere in regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten der Rückwärtslogistik für weiträumige Programme | -1.4% | Vorstädtische und ländliche Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Engpässe bei der kommunalen Spülkapazität | -0.6% | Städtische Zentren mit begrenzter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Gebührenstruktur der erweiterten Herstellerverantwortung, die Recycling gegenüber Wiederverwendung bevorzugt | -0.5% | Regionen mit etablierten Rahmenbedingungen für erweiterte Herstellerverantwortung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Lebensmittelsicherheit und Kreuzkontamination

Regulierungsbehörden verlangen validierte Hygieneprotokolle. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde schreibt vor, dass jede wiederverwendbare lebensmittelberührende Oberfläche 21 CFR 174 entsprechen muss, was kleinere Marken mit zusätzlichen Testkosten belastet[1]Lebensmittel- und Arzneimittelbehörde, "21 CFR 174 Lebensmittelkontaktsubstanzen," fda.gov. Branchenrichtlinien des Verbands für wiederverwendbare Verpackungen legen strenge Waschtemperaturen und Reinigungsmittelspezifikationen fest. Umfragen in Deutschland ergaben, dass Hygienebedenken ein wesentliches Hindernis für die Verbraucherakzeptanz darstellen, was Forschung und Entwicklung zu antimikrobiellen Beschichtungen und biobasierten Folien antreibt.

Hohe Kosten der Rückwärtslogistik für weiträumige Programme

Wenn die Sammlungsdichte gering ist, überwiegen die Transportkosten den Behälterwert. Ein McKinsey-Modell für Außer-Haus-Mahlzeiten zeigte, dass die Kosten sich verdoppeln und die Emissionen bei schlechten Rotationsraten um 150 % steigen könnten. Forschungsergebnisse heben Rückverfolgung, Eigentumsstruktur und Verbraucheranreize als die entscheidenden Hebel für die finanzielle Machbarkeit hervor. CEVA Logistics erprobt IoT-fähige Transportbehälter und verzeichnet CO₂-Einsparungen von 60 %, gibt jedoch zu, dass Vorstadtrouten die Rentabilität weiterhin herausfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kunststoffdominanz treibt Innovation voran

Kunststoff erfasste 54,78 % des Umsatzes im Jahr 2025 und bildet das Fundament des Marktes für wiederverwendbare Lebensmittelserviceverpackungen. Betreiber bevorzugen Behälter aus Polypropylen und Polyethylen, die Hunderte von gewerblichen Waschzyklen ohne Verformung überstehen. Die dem Kunststoff zugeschriebene Marktgröße für wiederverwendbare Lebensmittelserviceverpackungen soll sich im Einklang mit der Gesamt-CAGR von 5,85 % entwickeln, wobei sein Anteil jedoch allmählich sinkt, da Silikon- und geformte Faserprodukte skalieren. Markenhersteller reagieren mit der Einführung biokreislauffähiger Harze wie Braskems WENEW-Polypropylen, das aus gebrauchtem Speiseöl gewonnen wird und mechanische Eigenschaften beibehält und gleichzeitig die Abhängigkeit von Primärrohstoffen reduziert.

Silikon- und faserbasierte Linien wachsen mit einer CAGR von 7,55 %, angetrieben durch PFAS-freie Barrieretechnologie. Dart Containers trockengeformte Faser, Genpaks PFAS-freie Teller und Saberts hochtemperaturbeständiges Pulp Ultra veranschaulichen, wie Lieferanten die Leistungslücke zu herkömmlichen Kunststoffen schließen. Metall bleibt in institutionellen Küchen fest verankert, während Glas aufgrund von Bruchrisiko und Versandgewicht zurückbleibt.

Kostenparität ist für alternative Substrate noch schwer erreichbar, aber regionale Verbote bestimmter Kunststoffzusätze beschleunigen die Akzeptanz. Kommunale Spülaufrüstungen berücksichtigen zunehmend gemischte Materialströme und unterstützen die betriebliche Flexibilität. Da biokreislauffähige Polymere höhere Produktionsvolumina erreichen, wird der vom Kunststoff gehaltene Marktanteil für wiederverwendbare Lebensmittelserviceverpackungen nach 2031 voraussichtlich unter 50 % fallen und Raum für kompostierbare Fasern und fortschrittliche Silikone öffnen, die Hitzebeständigkeit mit leichten Profilen verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Getränkebehälter führen die Marktentwicklung an

Becher und Deckel machten 42,95 % des Umsatzes im Jahr 2025 aus, was den frühen Wechsel von Kaffeeketten zu Pfandrückgabeprogrammen widerspiegelt. Die Marktgröße für wiederverwendbare Lebensmittelserviceverpackungen bei Flaschen und Trinkbechern expandiert am schnellsten mit einer CAGR von 6,54 %, da persönliche Flüssigkeitszufuhr mit betrieblichen Gesundheitsinitiativen übereinstimmt. Smartchip-fähige Flaschen übermitteln nun Füllzählungen an mobile Apps, belohnen Nutzer mit Treuepunkten und senken Verlustraten. Starbucks' Nachfüllprogramm in Filialen vom Februar 2025 zeigte, wie erlebnisbezogene Aspekte, einschließlich handgeschriebener Namen, die Kundenzufriedenheit steigern und gleichzeitig Einwegbecher eliminieren können. Tabletts und ineinandergestapelte Schüsselsysteme zielen auf das Hochschulgastronomie ab, wo standardisierte Grundflächen die Gestelldichte und den Waschdurchsatz maximieren. Die Akzeptanz von Klappschalen ist aufgrund von Hygieneherausforderungen bei Scharnierspalten langsamer, aber Designanpassungen wie Schnappverschlussscharniere und größere Radien verbessern die Reinigbarkeit. Wiederverwendbare Wellpappkartons dienen Catering- und Mahlzeitenkit-Unternehmen, die Stapelfestigkeit plus Feuchtigkeitsbeständigkeit benötigen. Die Produktentwicklung konzentriert sich auf Gewichtsreduzierung, Stapeloptimierung und eingebettete IDs für automatisierte Sortierstrecken.

Nach Vertriebskanal: Lieferdienste treiben die digitale Integration voran

Traditionelle Außer-Haus-Mitnahmeschalter beherrschten im Jahr 2025 noch immer 50,62 % des Marktes für wiederverwendbare Lebensmittelserviceverpackungen. Lieferdienste verzeichnen jedoch die höchste CAGR von 7,29 %, da Plattform-Apps die Behälterausgabe, Zahlung und Rückgabeplanung vereinfachen. Uber Eats-Pilotprojekte bieten Kunden kartenbasierte Abgabepunkte, reduzieren Abbrüche und unterstützen Umschlagsraten von mehr als 30 Zyklen pro Jahr. Vor-Ort-Verzehrszenarien halten einen stabilen Anteil, da sofortige Rückgaben logistische Variablen eliminieren, das Wachstum ist jedoch durch langsamere Besucherzahlen begrenzt. Veranstaltungs- und Cateringsegmente profitieren von der Massenausgabe, die die Stückbearbeitungszeit reduziert. Das digitale Rückgrat der Lieferkanäle unterstützt dynamische Gebührenstrukturen, die Bestellungen rabattieren, wenn Kunden Behälter schnell zurückgeben, und so einen positiven Kreislauf höherer Wiederverwendungsraten und stärkerer Wirtschaftlichkeit fördern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Transportcatering entwickelt sich zum Wachstumsführer

Schnellrestaurants besaßen im Jahr 2025 40,15 % der Ausgaben dank einheitlicher Menüpunkte und zentralisierter Lieferketten. Das Transportcatering, angeführt von Fluggesellschaften, wächst jährlich um 6,02 %, da Fluggesellschaften langlebiges Bordgeschirr in ihre Kabinen-Dekarbonisierungspläne integrieren. Etihad und deSter gewannen 2025 einen Red Dot Award für leichte Polypropylen-Tabletts, die wiederholten Autoklavierzyklen standhalten und gleichzeitig in vorhandene Galley-Ausstattung passen. Institutionelle Verpflegungsbetriebe wie Unternehmensgeländen und Krankenhäuser entwickeln sich stetig weiter, da zentralisiertes Waschen hohe Behälterumschlagsraten unterstützt. Vollservicerestaurants hinken aufgrund der Menüvielfalt und Platzbeschränkungen für das Spülen vor Ort hinterher. Sportstätten testen geschlossene Kreislaufsysteme für Bierbecher mit RFID-Chips, um Pfandbeträge an Ausgangstoren zurückzugeben, und erstellen Datensätze, die eine präzise Bestandsplanung für zukünftige Veranstaltungen unterstützen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 36,55 %, gestützt durch staatliche Gesetze zur erweiterten Herstellerverantwortung in Oregon, Kalifornien und Colorado. Betreiber in den Vereinigten Staaten profitieren von reifen Abfallwirtschaftsdienstleistern, die Waschzentren schnell skalieren können. Die Marktgröße für wiederverwendbare Lebensmittelserviceverpackungen in der Region soll stetig wachsen, obwohl das Wachstum im Vergleich zu aufstrebenden Regionen inkrementeller ist.

Der Asien-Pazifik-Raum verzeichnet die schnellste Expansion mit einer CAGR von 7,02 %. Dichte städtische Zentren verkürzen Rückgabewege, während weitreichende Mandate zur erweiterten Herstellerverantwortung in Vietnam, China und Japan Unternehmen dazu zwingen, Mehrwegbehälter einzusetzen. Australiens regulatorische Überarbeitung von 2024 schlägt obligatorische Recyclatanteile vor und veranlasst Ketten, sich mit Mehrwegprogrammen abzusichern, die Materialkontingente umgehen.

Europa behauptet eine robuste politische Führungsrolle durch die Verpackungs- und Verpackungsabfallverordnung, die 100 % recycelbare Verpackungen und 10 % Getränkemehrweg bis 2030 anstrebt. Deutschlands bescheidene Akzeptanzrate von 1,6 % im ersten Jahr verdeutlicht Durchsetzungslücken, aber die Regelung fördert Investitionen in Waschdepots und standardisierte Becherbibliotheken. Südamerika sowie der Nahe Osten und Afrika liegen volumenmäßig zurück, doch globale Markenmandate tragen Mehrwegpilotprojekte in Großstädte wie São Paulo und Dubai, und bereiten diese Märkte auf beschleunigtes Wachstum vor, sobald lokale Vorschriften konvergieren.

Wettbewerbslandschaft

Der Sektor bleibt mäßig fragmentiert, tritt aber in eine Konsolidierungsphase ein. Novolex' Kauf von Pactiv Evergreen für 6,7 Milliarden USD im April 2025 schuf einen erstklassigen Lieferanten mit 250 Marken und 39.000 SKUs, die nachhaltigen Formaten gewidmet sind. Sonocos Übernahme von Eviosys für 3,9 Milliarden USD im Juni 2024 vertiefte seine Reichweite bei Metallverpackungen in Europa, dem Nahen Osten und Afrika.

Technologiepartnerschaften sind entscheidend. McDonald's Frankreich arbeitet mit Checkpoint Systems für den groß angelegten RFID-Einsatz zusammen, was zeigt, wie Fast-Food-Marktführer Hardware mit Datenanalyse verbinden. Start-ups wie DeliverZero und Muuse sind auf wiederverwendbare Lieferpakete spezialisiert und bieten ihre Software häufig als White-Label-Lösung für Restaurantketten an. Logistikunternehmen erproben IoT-Behälter und Blockchain-Ledger, um Waschzyklen und Übergaben zu verifizieren.

Die Markteintrittsbarrieren steigen, da integrierte Modelle, die Materialwissenschaft, Formgebung, Rückwärtslogistik und SaaS abdecken, bei multinationalen Unternehmen, die schlüsselfertige Lösungen suchen, an Beliebtheit gewinnen. Dennoch können Nischenanbieter gedeihen, indem sie sich auf vorstädtische Routen oder Veranstaltungsstandortsegmente konzentrieren, wo große Marktführer nur begrenzte Reichweite haben. Portfolios an geistigem Eigentum rund um antimikrobielle Oberflächen und Rückverfolgungsalgorithmen differenzieren Lieferanten weiter.

Marktführer für wiederverwendbare Lebensmittelserviceverpackungen

Berry Global Inc.

Ecolab services

deSter Corporation

Pactiv Evergreen Inc.

Genpak LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Sojo Industries sammelte 40 Millionen USD in einer Serie-B-Finanzierungsrunde, um seine modularen Verpackungslinien und seine Blockchain-Logistikplattform zu skalieren.

- Mai 2025: Novolex und Pactiv Evergreen schlossen eine Fusion im Wert von 6,7 Milliarden USD ab, um recycelbare, kompostierbare und wiederverwendbare Angebote zu erweitern.

- April 2025: Mother Parkers Tea & Coffee führte den Boardio-Kartonbehälter mit Graphic Packaging ein, reduzierte den Kunststoffeinsatz um 50 % und erhielt die How2Recycle-Zertifizierung.

- Januar 2025: Minnesota verabschiedete das Gesetz zur Reduzierung von Verpackungsabfällen und -kosten, das bis 2032 wiederverwendbare, wiederbefüllbare, recycelbare oder kompostierbare Verpackungen vorschreibt.

Globaler Berichtsumfang des Marktes für wiederverwendbare Lebensmittelserviceverpackungen

Wiederverwendbare Verpackungen bezeichnen Behälter und Verpackungsmaterialien, die für den Mehrfachgebrauch konzipiert sind. Dieser Ansatz reduziert nicht nur Abfall, sondern bietet auch eine Kreislaufwirtschaft. Solche Lösungen, bekannt für ihre Langlebigkeit und Effizienz, stellen eine umweltfreundliche und nachhaltige Alternative zu herkömmlichen Einwegverpackungen dar. Basierend auf aktuellen Trends und Marktdynamiken verfolgt und analysiert die Studie die Nachfrage nach wiederverwendbaren Verpackungen in der Lebensmittelservicebranche. Die Marktzahlen werden durch die Verfolgung der Umsätze von Unternehmen ermittelt, die wiederverwendbare Verpackungsprodukte in den Endverbraucherbranchen anbieten. Die Studie bietet eine detaillierte Aufschlüsselung der verschiedenen Materialtypen in verschiedenen Regionen.

Der Markt für wiederverwendbare Lebensmittelserviceverpackungen ist segmentiert nach Materialtyp (Metall, Kunststoff, Glas und andere Materialtypen), Produkttyp (Wellpappkartons und Faltschachteln, Flaschen und Gläser, Tabletts, Teller, Lebensmittelbehälter und Schüsseln, Becher und Deckel, Klappschalen und andere Produkttypen), Endverbraucherbranche (Schnellrestaurants {QSR}, Vollservicerestaurants {FSR}, institutionelle Verpflegung, Gastgewerbe und andere Endverbraucherbranchen), Geografie (Nordamerika {Vereinigte Staaten, Kanada}, Europa {Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien und übriges Europa}, Asien-Pazifik {China, Indien, Japan, Australien und Neuseeland und übriger Asien-Pazifik-Raum}, Lateinamerika {Brasilien, Mexiko, Argentinien und übriges Lateinamerika}, Naher Osten und Afrika {Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika und übriger Naher Osten und Afrika}). Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Metall |

| Kunststoff |

| Glas |

| Silikon und faserbasiert |

| Wellpappkartons und Faltschachteln |

| Flaschen und Trinkbecher |

| Tabletts, Teller, Behälter und Schüsseln |

| Becher und Deckel |

| Klappschalen |

| Vor-Ort-Verzehr |

| Außer-Haus-Mitnahme |

| Lieferung |

| Catering und Veranstaltungen |

| Schnellrestaurants (QSR) |

| Vollservicerestaurants (FSR) |

| Institutionelle Verpflegung |

| Gastgewerbe und Freizeit |

| Transportcatering |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Materialtyp | Metall | ||

| Kunststoff | |||

| Glas | |||

| Silikon und faserbasiert | |||

| Nach Produkttyp | Wellpappkartons und Faltschachteln | ||

| Flaschen und Trinkbecher | |||

| Tabletts, Teller, Behälter und Schüsseln | |||

| Becher und Deckel | |||

| Klappschalen | |||

| Nach Vertriebskanal | Vor-Ort-Verzehr | ||

| Außer-Haus-Mitnahme | |||

| Lieferung | |||

| Catering und Veranstaltungen | |||

| Nach Endverbraucherbranche | Schnellrestaurants (QSR) | ||

| Vollservicerestaurants (FSR) | |||

| Institutionelle Verpflegung | |||

| Gastgewerbe und Freizeit | |||

| Transportcatering | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für wiederverwendbare Lebensmittelserviceverpackungen im Jahr 2026?

Er beläuft sich auf 46,19 Milliarden USD und soll bis 2031 bei einer CAGR von 5,85 % einen Wert von 61,37 Milliarden USD erreichen.

Welches Material führt den Markt für wiederverwendbare Lebensmittelserviceverpackungen an?

Kunststoff hält einen Anteil von 54,78 % aufgrund von Langlebigkeits- und Kostenvorteilen, obwohl Silikon und Fasern mit einer CAGR von 7,55 % schneller wachsen.

Wie schnell wächst der Lieferkanal für wiederverwendbare Lebensmittelserviceverpackungen?

Lieferdienste verzeichnen das höchste Wachstum mit einer CAGR von 7,29 %, da Aggregator-Apps die Behälterrückgabe und -verfolgung verwalten.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum entwickelt sich mit einer CAGR von 7,02 %, angetrieben durch strenge Vorschriften zur erweiterten Herstellerverantwortung und hohe städtische Dichte, die die Rückgabelogistikkosten senkt.

Warum sind Fluggesellschaften für die Branche der wiederverwendbaren Lebensmittelserviceverpackungen wichtig?

Das Transportcatering verzeichnet eine CAGR von 6,02 %, da kontrollierte Kabinenumgebungen hohe Behälterumschlagsraten ermöglichen und Fluggesellschaften Wiederverwendung nutzen, um Klimaziele zu erfüllen.

Was sind die wichtigsten Skalierungshindernisse?

Einhaltung der Lebensmittelsicherheitsvorschriften und Kosten der Rückwärtslogistik bleiben die größten Herausforderungen, insbesondere in Gebieten mit geringer Bevölkerungsdichte, wo die Sammelkosten den Nutzen überwiegen.

Seite zuletzt aktualisiert am: