Globale Marktgröße und Marktanteil für Einweg-Kunststoffverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

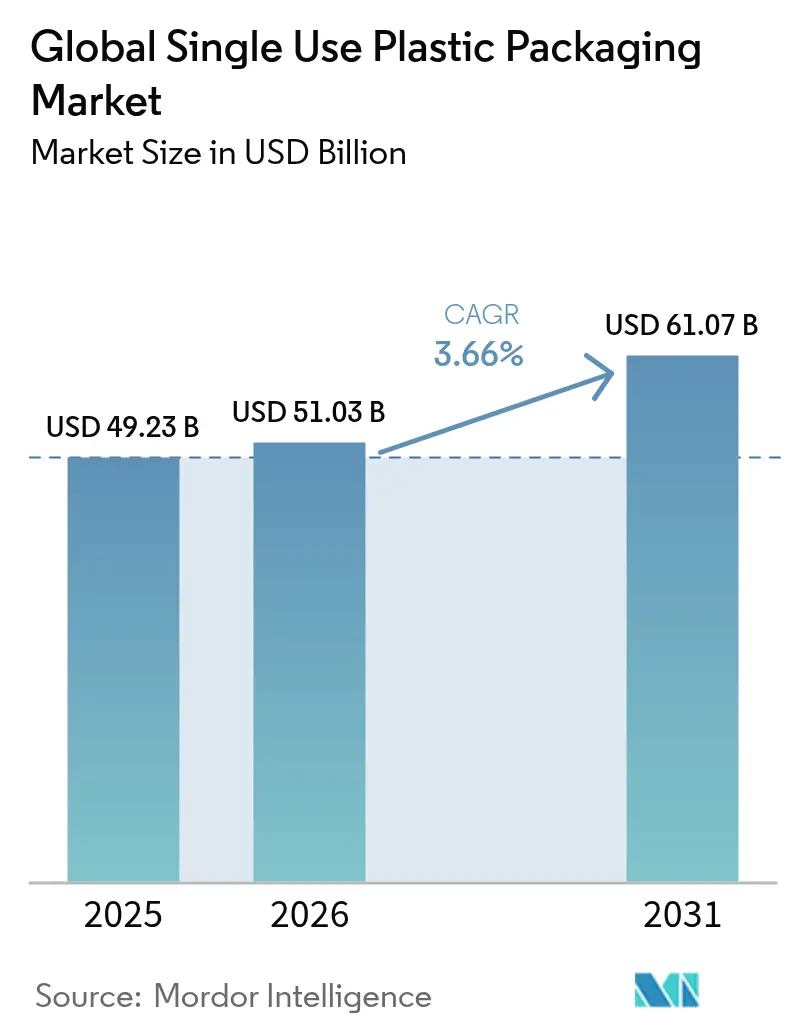

| Marktgröße (2026) | 51.03 Milliarden US-Dollar |

| Marktgröße (2031) | 61.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.66% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für Einweg-Kunststoffverpackungen von Mordor Intelligence

Der Markt für Einweg-Kunststoffverpackungen wird voraussichtlich von USD 49,23 Milliarden im Jahr 2025 auf USD 51,03 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 3,66 % über den Zeitraum 2026–2031 USD 61,07 Milliarden erreichen. Diese Aussicht erfasst die Fähigkeit des Sektors, strengere Vorschriften mit unverzichtbaren Rollen in der Lebensmittelsicherheit, dem pharmazeutischen Schutz und der E-Commerce-Auftragsabwicklung in Einklang zu bringen. Die wachsende Nachfrage nach verzehrfertigen Mahlzeiten, sterilen Gesundheitsversorgungsgütern und logistikgerechten Formaten stützt weiterhin den Basiskonsum, auch wenn Mandate für Recyclingmaterialanteile und Designvorschriften für recyclinggerechte Gestaltung die Materialauswahl umgestalten. Skaleneffekte, die durch jüngste Mega-Fusionen entstanden sind, ermöglichen es führenden Lieferanten, Kapital für Kreislaufwirtschaftstechnologien einzusetzen und unterschiedliche regulatorische Anforderungen effizienter zu erfüllen. Markeninhaber legen unterdessen den Schwerpunkt auf Monomaterial-Designs, Gewichtsreduzierung und angebundene Verschlüsse, um EU- und nordamerikanischen Richtlinien zu entsprechen, ohne Leistungseinbußen hinnehmen zu müssen. Harzschwankungen im Zusammenhang mit dem Rohölpreis bleiben eine Kostenvariable, doch langfristige Beschaffungsverträge und Investitionen in das Recycling helfen, die Volatilität abzufedern.

Wichtigste Erkenntnisse des Berichts

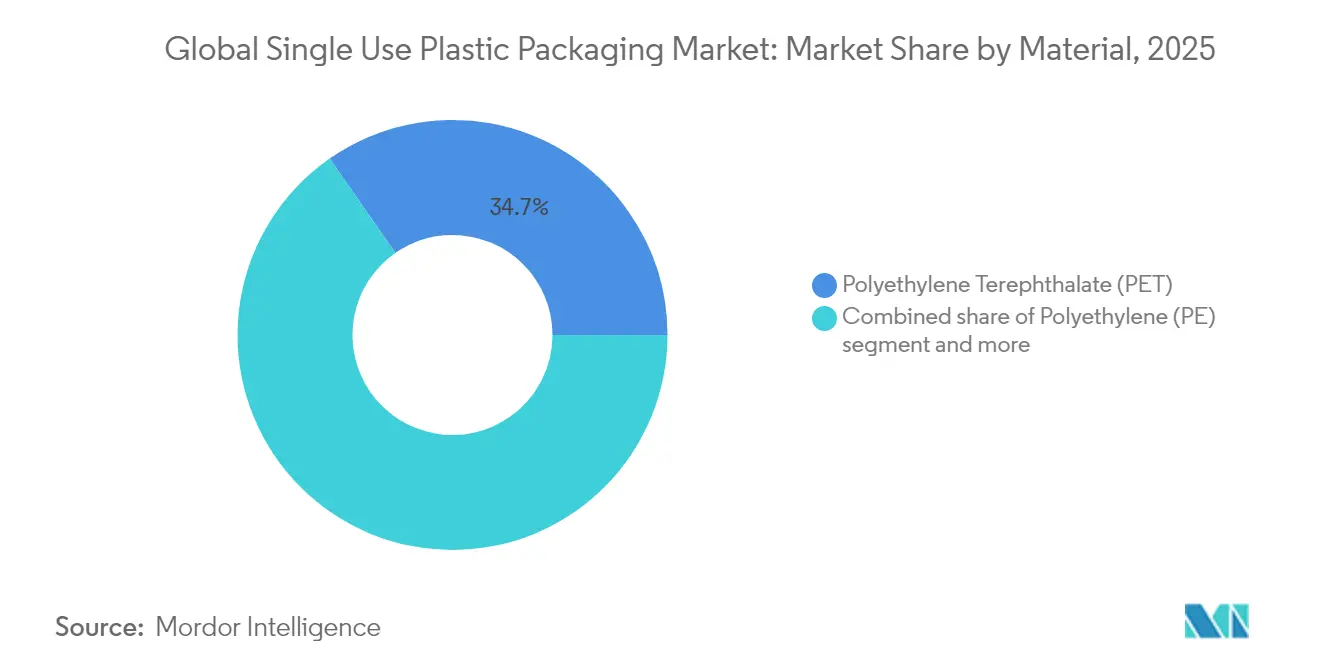

- Nach Material führte PET im Jahr 2025 mit einem Marktanteil von 34,68 % am Markt für Einweg-Kunststoffverpackungen; es verzeichnet zudem den schnellsten CAGR von 6,95 % bis 2031.

- Nach Produkttyp hielten Flaschen im Jahr 2025 einen Anteil von 30,12 % an der Marktgröße für Einweg-Kunststoffverpackungen, während Beutel und Sachets bis 2031 einen CAGR von 4,98 % verzeichnen.

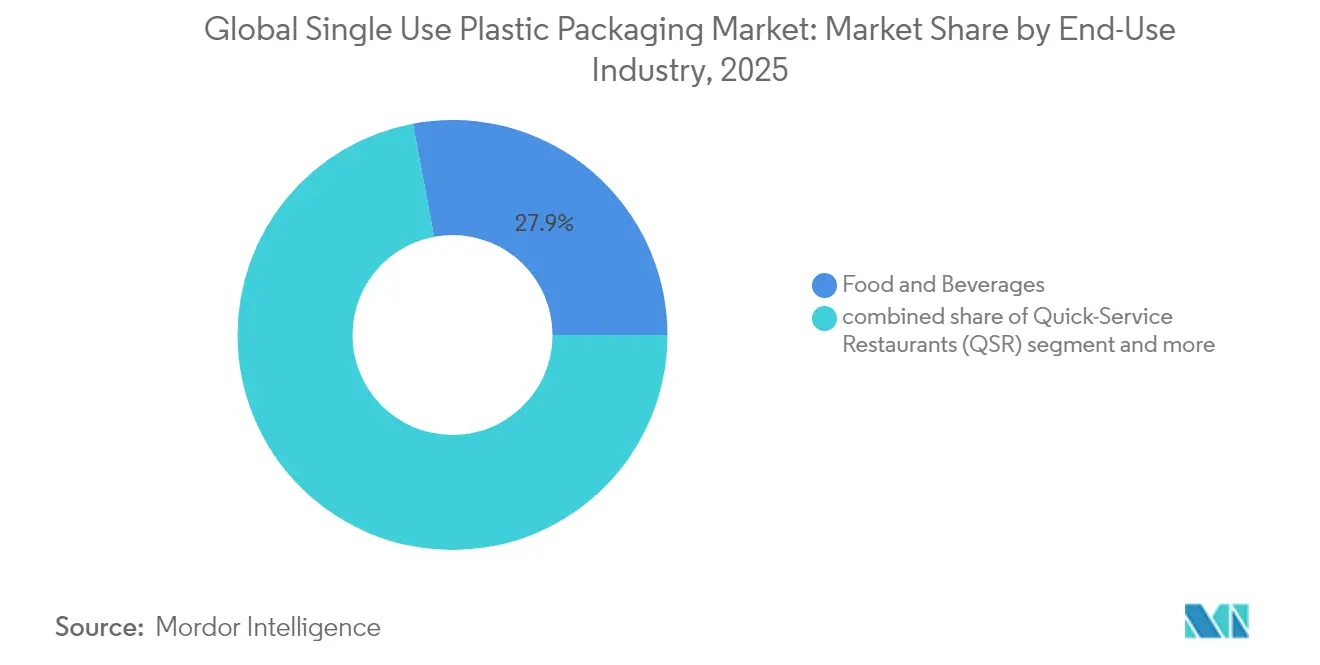

- Nach Endverbrauchsbranche blieb der Bereich Lebensmittel und Getränke im Jahr 2025 mit einem Umsatzanteil von 27,95 % dominierend; Gesundheitswesen und Pharmazeutika expandieren bis 2031 mit einem CAGR von 4,65 %.

- Nach Vertriebskanal hielt der Direktvertrieb im Jahr 2025 einen Anteil von 56,10 %, während indirekte Kanäle bis 2031 einen CAGR von 4,52 % verzeichnen.

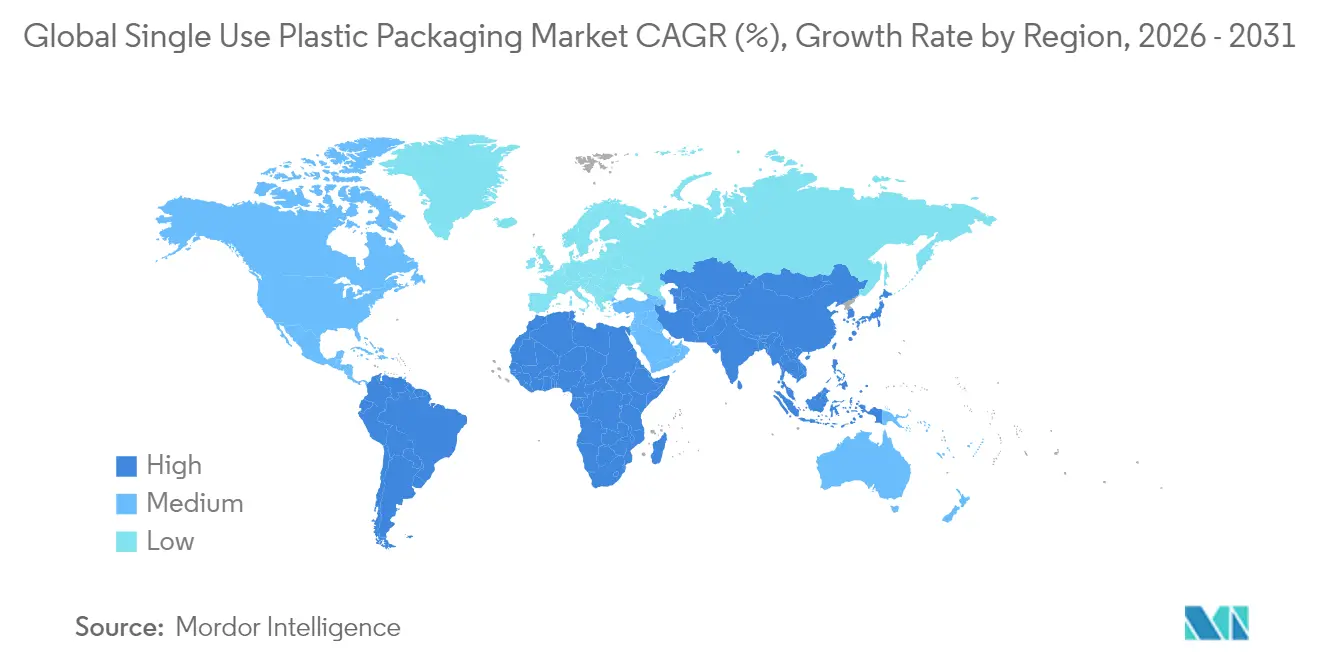

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 39,85 % an der Marktgröße für Einweg-Kunststoffverpackungen; der Nahe Osten & Afrika wird voraussichtlich bis 2031 mit einem CAGR von 5,45 % wachsen.

- Amcor, Berry Global und Novolex–Pactiv Evergreen repräsentierten zusammen 27 % des globalen Umsatzes im Jahr 2024, was eine moderat konzentrierte Wettbewerbslandschaft widerspiegelt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im globalen Markt für Einweg-Kunststoffverpackungen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| App-basierter Lieferboom für Lebensmittel in asiatischen Megastädten | +0.8% | Asiatisch-pazifischer Raum als Kern, Auswirkungen auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| EU-Regelung zu angebundenen Verschlüssen beschleunigt die Einführung von Monomaterial-PET | +0.6% | Europa, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach RTD-Funktionsgetränken treibt leichte Barrierebeutel in Nordamerika | +0.5% | Nordamerika, Ausweitung auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Anstieg der pharmazeutischen Blister-Auslagerung in Indien | +0.4% | Asiatisch-pazifischer Raum als Kern, exportgetriebene globale Auswirkungen | Langfristig (≥ 4 Jahre) |

| Tourismusbedingte Nachfragespitze bei Trinkwasser in Flaschen im Golf-Kooperationsrat | +0.3% | Naher Osten, tourismusabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Ausbau der städtischen Kühlkette in China treibt EPS-Schalen | +0.4% | China, Ausweitung auf Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

App-basierter Lieferboom für Lebensmittel in asiatischen Megastädten

Indonesien, Thailand und Vietnam verzeichnen weiterhin zweistelliges Wachstum bei digitalen Lebensmittelliefertransaktionen, was die Nachfrage nach auslaufsicheren, wärmespeichernden Verpackungen erhöht, die die Logistik per Motorrad überstehen. [1]Quelle: Asiatische Entwicklungsbank, „Digitales Unternehmertum in der Lebensmittellieferbranche in Indonesien,” adb.org Betreiber in Jakarta weisen nun 15–20 % des Bestellwerts für Verpackungen auf, was Lieferanten dazu veranlasst, stapelbare Designs zu entwickeln, die Verschütten reduzieren und die Markenpräsenz stärken. Eine wachsende Basis von Einpersonenhaushalten begünstigt kleinere Portionen und fördert Mini-Becher- und Zwei-Kammer-Formate. Die Standardisierung durch Lieferplattformen vereinfacht SKUs und unterstützt Skaleneffekte, während lokale Behörden Nachnutzungs-Sammelsysteme fördern, die eine entstehende Recyclinginfrastruktur speisen. Diese konvergierenden Kräfte steigern das Volumen und beschleunigen gleichzeitig den Wechsel zu Monomaterial-Laminaten, um die nachgelagerte Sortierung zu erleichtern.

EU-Regelung zu angebundenen Verschlüssen beschleunigt die Einführung von Monomaterial-PET

Die europäische Vorschrift zu angebundenen Verschlüssen vom Juli 2024 hat eine rasche Umrüstung von Abfüllanlagen ausgelöst; Coca-Cola allein investierte EUR 150 Millionen an 40 Standorten und erzielte eine Verbraucherakzeptanz von 95 %. [2]Quelle: Europäische Kommission, „Richtlinie (EU) 2019/904 zu angebundenen Verschlüssen,” eur-lex.europa.eu Lieferanten reagieren mit angebundenen Verschlüssen, die nahtlos zu Flaschen aus Neumaterial, Recycling-PET und Bio-PET passen, was die Erfassungsquoten steigert und den Recyclingvorteil von PET verstärkt. Kalifornien wird bis 2027 folgen und damit einen De-facto-Weltstandard schaffen, der Produzenten begünstigt, die in der Lage sind, in großem Maßstab nachzurüsten. Die kreuzkompatiblen Verschlüsse von Origin Materials verdeutlichen, wie Regulierung differenzierte Produktmerkmale wie verbesserte Ergonomie und Manipulationsschutz fördert.

RTD-Funktionsgetränke treiben leichte Barrierebeutel voran

Die Kategorie der Funktionsgetränke in Nordamerika profitiert von FDA-zugelassenen Barrierebeschichtungen, die bei starrer PET-Verpackung eine Gewichtseinsparung von 30–40 % beim Verpackungsmaterial ermöglichen und gleichzeitig die Haltbarkeit auf 18 Monate verlängern. [3]Quelle: US-amerikanische Lebens- und Arzneimittelbehörde, „Zulassungen von Barrierebeschichtungen 2024,” fda.gov Marken nutzen diesen Spielraum, um CO₂-Fußabdrücke und Frachtkosten zu senken. Amcors vakuumpanelierte 16-oz-Flasche veranschaulicht parallele Fortschritte bei starren Formaten, obwohl Beutelsysteme mittlerweile Produktlinienerweiterungen im Bereich Energydrinks gewinnen, die nach hochwertigen, wiederverschließbaren Optionen suchen. Materialhersteller investieren in Mehrschichtfolien mit integriertem Bio-PE, was die Kompatibilität mit bestehenden Recyclingströmen erschließt.

Anstieg der pharmazeutischen Blister-Auslagerung in Indien

Indische Auftragsforschungs- und -produktionsorganisationen buchten im Jahr 2024 pharmazeutische Exporte im Wert von USD 25,4 Milliarden, wobei Blisterverpackungen eine zentrale Rolle bei der Erfüllung der Stabilitäts- und Rückverfolgbarkeitsanforderungen regulierter Märkte spielen. Die neuen Einrichtungen von Mold-Tek fügen 10.000 Tonnen Kapazität für Alu-Alu- und PVC-freie Formate hinzu, was die breitere Migration hin zu hochwertigeren Gesundheitsverpackungen widerspiegelt. Staatliche produktionsgebundene Anreize und Serialisierungsvorschriften stärken die langfristige Blisternachfrage und motivieren Investitionen in Reinraumklasse-Druck und Feuchtigkeitsbarriereoptimierungen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Leichte Verfügbarkeit von Substituten | -0.9% | Global, insbesondere Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| EU-Richtlinie zu Einwegkunststoffen drängt Marken zu Fasersubstituten | -0.6% | Europa, Ausstrahlungseffekte auf globale Marken | Kurzfristig (≤ 2 Jahre) |

| Rohölgebundene Preisvolatilität bei Harzen | -0.7% | Global, fertigungsintensive Regionen | Kurzfristig (≤ 2 Jahre) |

| Verbote von Besteck und Strohhalmen auf US-Bundesstaatenebene | -0.4% | Nordamerika, potenzielle globale Auswirkungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichte Verfügbarkeit von Substituten

Faserbasierte Deckel, formgepresste Zellstoffschalen und biobasierte Folien verringern die Nachfrage, wo die Barriereanforderungen moderat sind. McDonald's Taiwan entfernte 2025 die Kunststoffbeschichtung aus Menüs und sparte dabei jährlich 86 Tonnen Harz ein und bewahrte 10.000 Bäume. EU-Vorschriften, die bis 2030 Recyclingfähigkeit verlangen, beschleunigen Markenpilotprojekte für kompostierbare Fleischschalen mit 54 % Holzzellulose. Die von Dart Container in Nordamerika eingeführte Trockenpressformtechnologie senkt den Energieverbrauch um 80 % und verbessert die Kostenwettbewerbsfähigkeit gegenüber herkömmlichem expandiertem Polystyrol. Mit zunehmender Migration der Werkzeuge sieht sich der Markt für Einweg-Kunststoffverpackungen in Anwendungen mit niedrigen Temperaturen oder kurzer Lebensdauer einem verstärkten Wettbewerb ausgesetzt.

Rohölgebundene Preisvolatilität bei Harzen

Polyethylen und Polypropylen verzeichneten im Jahr 2025 aufeinanderfolgende Schwankungen von 6 Cent pro Pfund infolge schwächerer Exportnachfrage und Gerüchten über 25 %-Zölle auf kanadische und mexikanische Importe. Solche Schwankungen komprimierten die Margen von Berry Global im Jahr 2024 um USD 120 Millionen und lösten Preisformularverträge und Kaufzurückhaltung am Spotmarkt aus. PET bewegte sich antizyklisch aufgrund von Engpässen bei flaschengütefähigem Material, was das Spread-Risiko ausweitete. Größere Verarbeiter sichern sich über mehrjährige Einsatzstoffvereinbarungen ab und investieren in Recyclingmaterialströme, die die Kostenbasis von Neumaterial-Harzindizes entkoppeln, doch kleinere Unternehmen kämpfen mit Belastungen beim Betriebskapital.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: PET stärkt seinen Kreislaufvorteil

PET erzielte im Jahr 2025 einen Marktanteil von 34,68 % am Markt für Einweg-Kunststoffverpackungen und wird voraussichtlich seinen Vorsprung mit einem CAGR von 6,95 % ausbauen, da Flasche-zu-Flasche-Kreisläufe reifen. Die europäische Anforderung von 30 % Recyclingmaterialanteil für Getränkeflaschen unterstützt die Premiumnachfrage nach rPET-Flocken und löst Investitionen wie Ganesha Ecopets Erweiterung auf 42.000 Tonnen pro Jahr aus, um lokale Markenquoten zu erfüllen. Recyclingfähigkeit, Barrieretransparenz und Kompatibilität mit angebundenen Verschlüssen festigen gemeinsam die Rolle von PET in den Regalen für Getränke und Körperpflege.

Polyethylen und Polypropylen bleiben in Folien, Beuteln und Verschlüssen dank ihrer Vielseitigkeit und Kosteneffizienz unverzichtbar, doch das Wachstum hinkt hinterher, da Regulierungsbehörden schwer recycelbare Mehrschichtlaminate ins Visier nehmen. Polystyrol verliert im Gastronomiebereich aufgrund von Verboten Marktanteile, während biobasierte Polymere in Nischenbereichen an Bedeutung gewinnen, wo Leistungsanforderungen mit Kompostierbarkeitsanforderungen übereinstimmen. Technologiekonzerne treiben chemische Recyclingpilotprojekte voran, doch bis Maßstab und Wirtschaftlichkeit zusammenkommen, behält PET seine pragmatische Überlegenheit im Markt für Einweg-Kunststoffverpackungen.

Notiz: Anteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Produkttyp: Flexible Formate beschleunigen sich

Flaschen behalten mit 30,12 % im Jahr 2025 den größten Umsatzanteil und profitieren von der Einführung angebundener Verschlüsse und dem Trend zu Hydratation unterwegs. Dennoch übertreffen Beutel und Sachets mit einem CAGR von 4,98 % das Flaschenwachstum, angetrieben durch Funktionsgetränke, Würzmittel und Nachfüllprodukte für die Körperpflege. FDA-zugelassene ultraddünne Barrierebeschichtungsfolien helfen Marken, 30 % des Verpackungsgewichts einzusparen und gleichzeitig die Haltbarkeit zu bewahren, was Beutel zur bevorzugten Lösung für Portionskontrolle und E-Commerce macht.

Klappschalen, Schalen und Becher navigieren durch gemischte Signale: Der Einzelhandel mit Frischprodukten bevorzugt rPET-Thermoformate, während Schnellrestaurants Faserbecher erproben, um lokalen Verordnungen gerecht zu werden. Folien und Einwickler profitieren von E-Grocery-Rückenwind, sehen sich jedoch Recyclinglücken gegenüber, was Konsortiumsbemühungen zur Standardisierung von Monomaterial-PE-Strukturen anspornt. Über alle Formate hinweg wird recyclinggerechtes Design zu einem zentralen Auswahlkriterium, das Kapital in Richtung Lösungen lenkt, die mit der Abholung am Straßenrand in führenden Regionen kompatibel sind.

Nach Endverbrauchsbranche: Gesundheitswesen treibt Premiumnachfrage

Lebensmittel und Getränke verankerten im Jahr 2025 27,95 % des Umsatzes, doch Gesundheitswesen und Pharmazeutika bieten die am schnellsten wachsende Chance mit einem CAGR von 4,65 %. Strenge Sterilisierungs-, Feuchtigkeitsbarriere- und Rückverfolgbarkeitsanforderungen begünstigen Materialien wie cyclische Olefinpolymere und Hochbarriere-Blisterdeckel. Indische Auftragsforschungs- und -produktionsorganisationen sichern sich westliche Regulierungszulassungen, was Installationen von Exportqualitäts-Blisterlinien vervielfacht und bilaterale Lieferströme stärkt.

Gastronomiekanäle schwenken derweil auf lieferzentrierte SKUs um, die Wärmespeicherung und Auslaufschutz verlangen. Körperpflegemarken setzen flexible Nachfüllverpackungen und feste Konzentrate ein, was die Kunststoffintensität senkt, aber die Komplexität für Recycler erhöht. Industrielle Versender, insbesondere in der Chemie- und Schmierstoffbranche, erkunden Großbehälter und Intermediate Bulk Container mit Recyclingmaterialanteil, um unternehmerische CO₂-Ziele zu erreichen, und erhalten damit eine diversifizierte Nachfragebasis für den Markt für Einweg-Kunststoffverpackungen.

Notiz: Anteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: Hybridmodelle entstehen

Der Direktvertrieb dominiert mit einem Anteil von 56,10 %, da Markeninhaber auf Verarbeiter für Co-Design und schnelle Prototypenentwicklung setzen. Die konsolidierte Amcor-Berry-Einheit betreibt 400 Werke und vertieft die Attraktivität als Komplettanbieter für multinationale Konzerne. Dennoch wachsen indirekte Kanäle mit einem CAGR von 4,52 %, angetrieben durch digitale Beschaffungsportale, die Spotbestellungen für standardisierte SKUs vereinfachen. Amazon Business verzeichnete im Jahr 2024 ein Wachstum von 45 % im Jahresvergleich bei Verpackungsmaterialien und verdeutlicht damit den Trend zur vereinfachten Beschaffung.

Regionale Distributoren schaffen Mehrwert durch Bestandsmanagement, lokale Regulierungsberatung und Audits für Recyclingmaterialzertifizierungen. Hybride Markteinführungsstrukturen entstehen: Lieferanten pflegen direkte Schlüsselkunden für komplexe Anwendungen und setzen gleichzeitig auf Distributoren für mittelgroße Kunden in Schwellenmärkten.

Geografische Analyse

Der Anteil des asiatisch-pazifischen Raums von 39,85 % am Markt für Einweg-Kunststoffverpackungen spiegelt die Fertigungsstärke, das städtische Bevölkerungswachstum und die expandierende Mittelschicht der Region wider. Chinas Verpackungssektor erzielte im Jahr 2024 eine Produktion von RMB 2,3 Billionen, unterstützt durch Investitionswellen in E-Grocery und Kühlketten, die expandiertes Polystyrol- und rPET-Lösungen erfordern. Indien fügt durch Blisterexporte und das Wachstum des Lebensmittelliefermarkts Dynamik hinzu, während Südostasien ein Wachstum der E-Commerce-Transaktionen von 35 % verzeichnet, das die Nachfrage nach Schutzversandtaschen steigert.

Nordamerika zeigt reife, aber dynamische Bedingungen, die durch Verbote auf Bundesstaatenebene und Quoten für Recyclingmaterialanteile geprägt sind. Das kalifornische Gesetz zur erweiterten Herstellerverantwortung beeinflusst Markenspezifikationen im ganzen Land und treibt 30 %-PCR-PET-Ziele vor Bundesrichtlinien voran. Investitionen in mechanisches und chemisches Recycling nehmen zu; Amcor hat einen mehrjährigen Vertrag über mechanisch recyceltes PE abgeschlossen, um die Kontinuität der Einsatzstoffe zu sichern.

Europa bleibt der regulatorische Vorreiter, wobei die Einwegkunststoffrichtlinie, die Verpackungs- und Verpackungsabfallverordnung und das Gesetz zu angebundenen Verschlüssen globale Designvorlagen bestimmen. Compliance-Kosten treiben die Konsolidierung voran und katalysieren gleichzeitig Innovationen bei flexiblen Monomaterialstrukturen und formgepressten Faserdeckeln.

Der Nahe Osten & Afrika führen das Wachstum mit einem CAGR von 5,45 % bis 2031 an. Saudi-Arabiens Tourismusstrategie Vision 2030 steigerte die Besucherzahlen im Jahr 2024 um 56 % und löste Nachfragespitzen bei Mineralwasserverpackungen aus; Masafi investierte AED 120 Millionen in Kapazitätserweiterungen, um Verträge im Gastgewerbe zu bedienen. Infrastruktur-Megaprojekte wie NEOM erweitern die Nachfrage nach Schutz- und Barrierematerialien, die den logistischen Belastungen in der Wüste standhalten können, und schaffen Anreize für Lieferanten, regionale Recyclinghubs anzusiedeln.

Lateinamerika bietet punktuelle Expansionspotenziale, insbesondere in Brasilien, wo die Verpackungsproduktion im Jahr 2024 um 8 % gestiegen ist. Währungsschwankungen und uneinheitliche Regulierungen dämpfen ausländische Investitionen, doch lokale Verarbeiter rüsten Ausrüstungen auf, um die Marktchance im Markt für Einweg-Kunststoffverpackungen im grenzüberschreitenden E-Commerce zu nutzen.

Wettbewerbslandschaft

Die Branchenkonzentration stieg nach Amcors USD 8,43 Milliarden schwerer Fusion mit Berry Global und Novolexs USD 6,7 Milliarden schwerer Fusion mit Pactiv Evergreen, wodurch zwei Giganten entstanden, die ein Viertel des globalen Umsatzes kontrollieren. Die Größe verschafft Verhandlungsmacht bei der Harzbeschaffung und das Kapital für den Einsatz von fortschrittlichem Recycling, intelligenter Verpackungskennzeichnung und KI-gesteuerter Qualitätssicherung. Die US-amerikanische Bundeshandelskommission genehmigte beide Transaktionen mit dem Hinweis auf die Notwendigkeit von Investitionsstärke zur Erfüllung weitreichender Nachhaltigkeitsauflagen.

Mittelgroße Akteure verfolgen Spezialisierung: Sealed Air bündelt Forschung und Entwicklung bei ultraleichten Barrierebeschichtungsfolien und Automatisierung, um höhermargige Nischen zu erschließen, und strebt jährliche Einsparungen von USD 140–160 Millionen im Rahmen seines CTO2Grow-Programms an. Huhtamakis Blueloop-Initiative kanalisiert EUR 100 Millionen in 100 % recyclingfähige Portfolios, die zunächst auf europäische Compliance und dann auf globalen Rollout ausgerichtet sind.

Technologie bildet ein zweites Wettbewerbsfeld. Patentanmeldungen im Bereich intelligente Verpackungen stiegen im Jahr 2024 um 40 %, da Unternehmen NFC-Tags, QR-Codes und Frischesensoren integrieren, die die Sortierung steuern oder Verbraucherengagement ermöglichen. Die vertikale Integration in PET-Rückgewinnung und chemisches Recycling wächst: ExxonMobil bewertet eine USD 8,6 Milliarden schwere PE-Anlage mit integrierter fortschrittlicher Pyrolyse zur Schließung von Kreisläufen. Der Wettbewerbsfokus verlagert sich somit von reinen Tonnagen hin zu Kreislaufwirtschaftsglaubwürdigkeit, regulatorischer Kompetenz und datenreicher Funktionalität.

Globale Branchenführer im Markt für Einweg-Kunststoffverpackungen

Amcor plc

Huhtamaki Oyj

Sealed Air Corp.

Dart Container Corp.

Novolex

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Amcor schloss seine Fusion mit Berry Global ab und prognostiziert jährliche Kostensynergien von USD 650 Millionen

- April 2025: Novolex und Pactiv Evergreen schlossen eine Kombination im Wert von USD 6,7 Milliarden ab und bildeten damit den zweitgrößten Verpackungslieferanten in Nordamerika

- April 2025: Mid South Extrusion kündigte eine PE-Folienerweiterung im Wert von USD 12,5 Millionen in Louisiana an und fügt 15.000 Tonnen Kapazität hinzu

- Februar 2025: Ganesha Ecopet erhöhte das PET-Recycling von Flasche zu Flasche auf 42.000 Tonnen pro Jahr über zwei neue Linien

Berichtsumfang des globalen Markts für Einweg-Kunststoffverpackungen

Einweg-Kunststoffverpackungen bezeichnen Einwegbehälter, Umhüllungen und andere Verpackungsmaterialien aus Kunststoff, die dafür konzipiert sind, nur einmal verwendet und dann entsorgt oder recycelt zu werden. Diese Artikel werden typischerweise für Lebensmittel, Getränke, Konsumgüter und verschiedene andere Produkte verwendet und dienen dem Schutz, der Konservierung und der Handhabungsfreundlichkeit beim Transport und der Lagerung. Einweg-Kunststoffverpackungen umfassen viele Produkte, darunter Kunststofftüten, Lebensmittelbehälter, Getränkeflaschen, Besteck, Strohhalme und Verpackungsfolien. Diese Materialien sind häufig leicht, kostengünstig und bieten hervorragende Barriereeigenschaften gegen Feuchtigkeit, Sauerstoff und Verunreinigungen.

Der Markt für Einweg-Kunststoffverpackungen ist segmentiert nach Material (Polymilchsäure [PLA], Polyethylenterephthalat [PET], Polyethylen [PE] und sonstige Materialtypen), Produkttyp (Flaschen, Beutel und Sachets, Klappschalen, Schalen, Becher und Deckel sowie sonstige Produkttypen), Endverbraucher (Schnellrestaurants, Vollservicerestaurants, institutionell, Einzelhandel und sonstige Endverbraucher) und Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Italien und übriges Europa], asiatisch-pazifischer Raum [China, Japan, Indien, Australien und Neuseeland sowie übriger asiatisch-pazifischer Raum], Lateinamerika [Brasilien, Mexiko, Kolumbien und übriges Lateinamerika], Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika und übriger Naher Osten und Afrika]). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Polyethylenterephthalat (PET) |

| Polyethylen (PE) |

| Polypropylen (PP) |

| Polystyrol (PS) |

| Sonstige Materialien |

| Flaschen |

| Beutel und Sachets |

| Klappschalen |

| Schalen, Becher und Deckel |

| Folien und Einwickler |

| Sonstige Produkttypen |

| Schnellrestaurants (QSR) |

| Vollservicerestaurants (FSR) |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika |

| Körperpflege und Kosmetik |

| Sonstige Endverbrauchsbranchen |

| Direktvertrieb |

| Indirekter Vertrieb |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Material | Polyethylenterephthalat (PET) | ||

| Polyethylen (PE) | |||

| Polypropylen (PP) | |||

| Polystyrol (PS) | |||

| Sonstige Materialien | |||

| Nach Produkttyp | Flaschen | ||

| Beutel und Sachets | |||

| Klappschalen | |||

| Schalen, Becher und Deckel | |||

| Folien und Einwickler | |||

| Sonstige Produkttypen | |||

| Nach Endverbrauchsbranche | Schnellrestaurants (QSR) | ||

| Vollservicerestaurants (FSR) | |||

| Lebensmittel und Getränke | |||

| Gesundheitswesen und Pharmazeutika | |||

| Körperpflege und Kosmetik | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Vertriebskanal | Direktvertrieb | ||

| Indirekter Vertrieb | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Einweg-Kunststoffverpackungen?

Die Marktgröße für Einweg-Kunststoffverpackungen beläuft sich im Jahr 2026 auf USD 51,03 Milliarden.

Welches Material führt den Markt für Einweg-Kunststoffverpackungen an?

PET führt mit einem Anteil von 34,68 % im Jahr 2025 und einem CAGR von 6,95 % bis 2031.

Warum wachsen Beutel schneller als Flaschen?

Beutel reduzieren das Verpackungsgewicht um bis zu 30 %, erfüllen die Anforderungen an Handhabungsfreundlichkeit und entsprechen entstehenden recyclingfreundlichen Monomaterial-Designs, was einen CAGR von 4,98 % antreibt.

Welche Region wächst im Markt für Einweg-Kunststoffverpackungen am schnellsten?

Der Nahe Osten und Afrika verzeichnet mit 5,45 % den höchsten CAGR dank Tourismus- und Infrastrukturprojekten, die die Nachfrage nach Mineralwasser- und Gastronomie-Verpackungen steigern.

Wie wirken sich Vorschriften auf die Branche für Einweg-Kunststoffverpackungen aus?

EU-Vorschriften zu angebundenen Verschlüssen und Recyclingmaterialanteilen sowie US-Bundesstaatenverbote drängen Unternehmen zu Monomaterial-PET, Fasersubstituten und höheren Recyclingmaterialanteilen, was Produktdesign und Materialbeschaffung neu gestaltet.

Wer sind die wichtigsten Akteure nach den jüngsten Konsolidierungen?

Amcor–Berry Global und Novolex–Pactiv Evergreen machen nun etwa ein Viertel des globalen Umsatzes aus und nutzen ihre Größe für Investitionen in Kreislaufwirtschaftstechnologien und zur Erfüllung der Anforderungen multinationaler Marken.

Seite zuletzt aktualisiert am: