Marktgröße und Marktanteil für Stick-Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.58 Milliarden US-Dollar |

| Marktgröße (2031) | 2.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.54% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

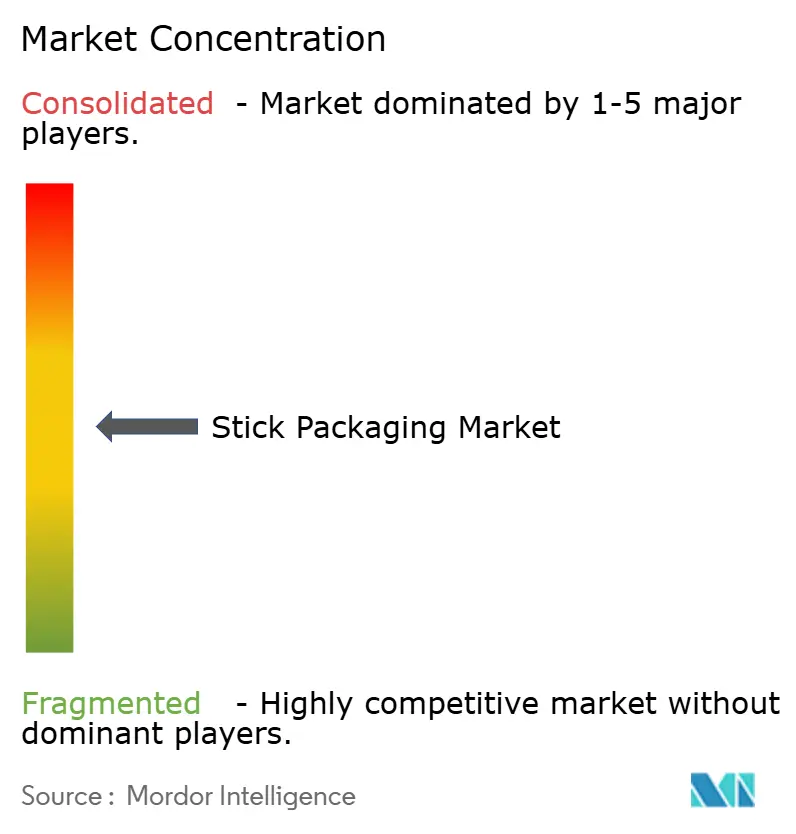

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Stick-Verpackungen von Mordor Intelligence

Die Größe des Marktes für Stick-Verpackungen wird voraussichtlich von 1,49 Milliarden USD im Jahr 2025 und 1,58 Milliarden USD im Jahr 2026 auf 2,07 Milliarden USD bis 2031 wachsen, was einer CAGR von 5,54 % zwischen 2026 und 2031 entspricht.

Schnelle urbane Lebensstile, die steigende Nachfrage nach präziser Mikrodosierung in der Pädiatrie und im Bereich Nahrungsergänzungsmittel sowie intelligente Barrierebeschichtungen, die den Bedarf an Trockenmitteleinlagen überflüssig machen, gestalten das Verpackungsdesign neu. Markeninhaber schwenken auf kompostierbare und Monomaterial-Folien um, um den Anforderungen der erweiterten Herstellerverantwortung gerecht zu werden, während Auftragshersteller die Mehrspurenautomatisierung beschleunigen, um Serialisierungs- und Rückverfolgbarkeitsvorschriften zu erfüllen. Die Gewichtsreduzierung von Materialien senkt Frachtkosten und hilft Unternehmen, Klimaziele zu erreichen, und E-Commerce-Bundles aus funktionellen Getränken und Kollagenpeptid-Sticks schaffen wiederkehrende Einnahmequellen. Die Wettbewerbsdynamik bleibt moderat, da globale Folienverarbeiter Reinraum-Assets und Barrierebeschichtungs-Know-how nutzen, während regionale Maschinenspezialisisten Aufträge gewinnen, indem sie schnelle Formatwechsel demonstrieren.

Wichtigste Erkenntnisse des Berichts

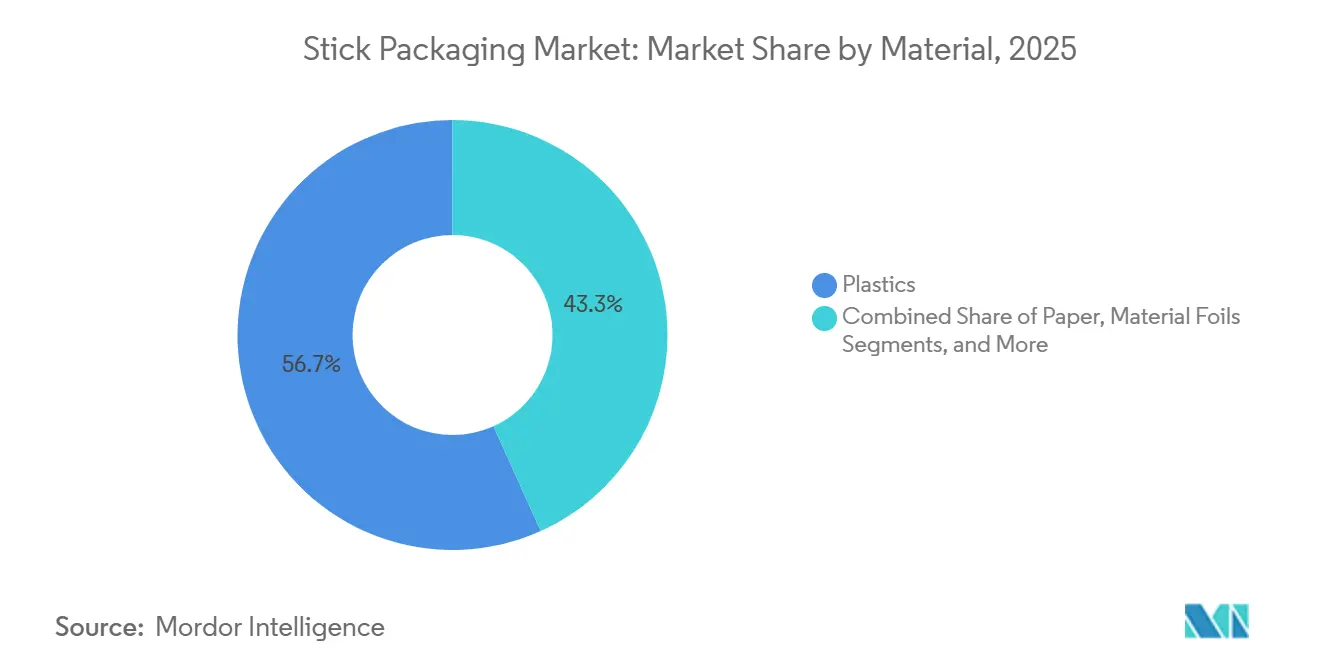

- Nach Material führten Kunststoffe im Jahr 2025 mit einem Umsatzanteil von 56,74 % im Markt für Stick-Verpackungen, während Biokunststoffe auf dem Weg sind, bis 2031 die schnellste CAGR von 6,34 % zu verzeichnen.

- Nach Produktform entfielen im Jahr 2025 42,34 % des Marktanteils für Stick-Verpackungen auf Pulver, und Flüssigkeiten werden voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 6,29 % wachsen.

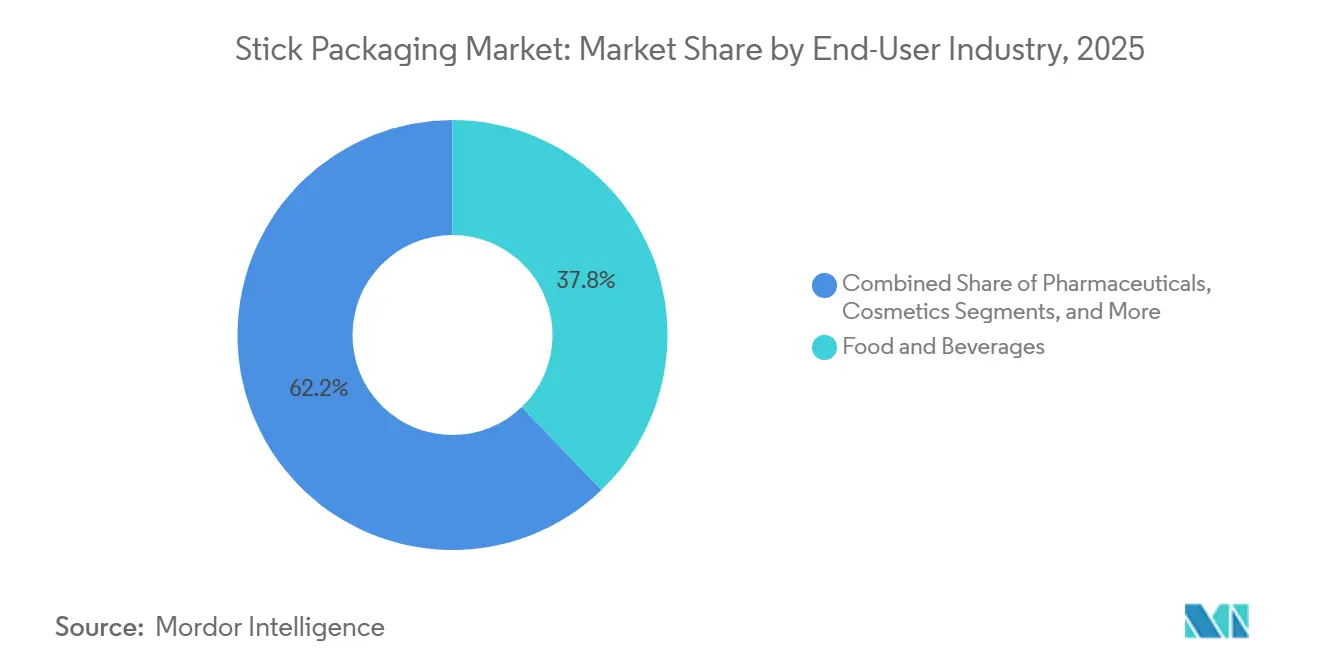

- Nach Endverbraucherbranche entfielen im Jahr 2025 37,81 % des Umsatzanteils des Marktes für Stick-Verpackungen auf Lebensmittel und Getränke, während Nahrungsergänzungsmittelpulver innerhalb dieser Gruppe mit einer CAGR von 6,41 % bis 2031 voranschreiten.

- Nach der Anzahl der Verpackungsmaschinen-Spuren dominierten Systeme mit 4–10 Spuren im Jahr 2025 mit 44,47 % der Basis, aber Anlagen mit 11–20 Spuren werden voraussichtlich bis 2031 mit einer CAGR von 6,37 % wachsen.

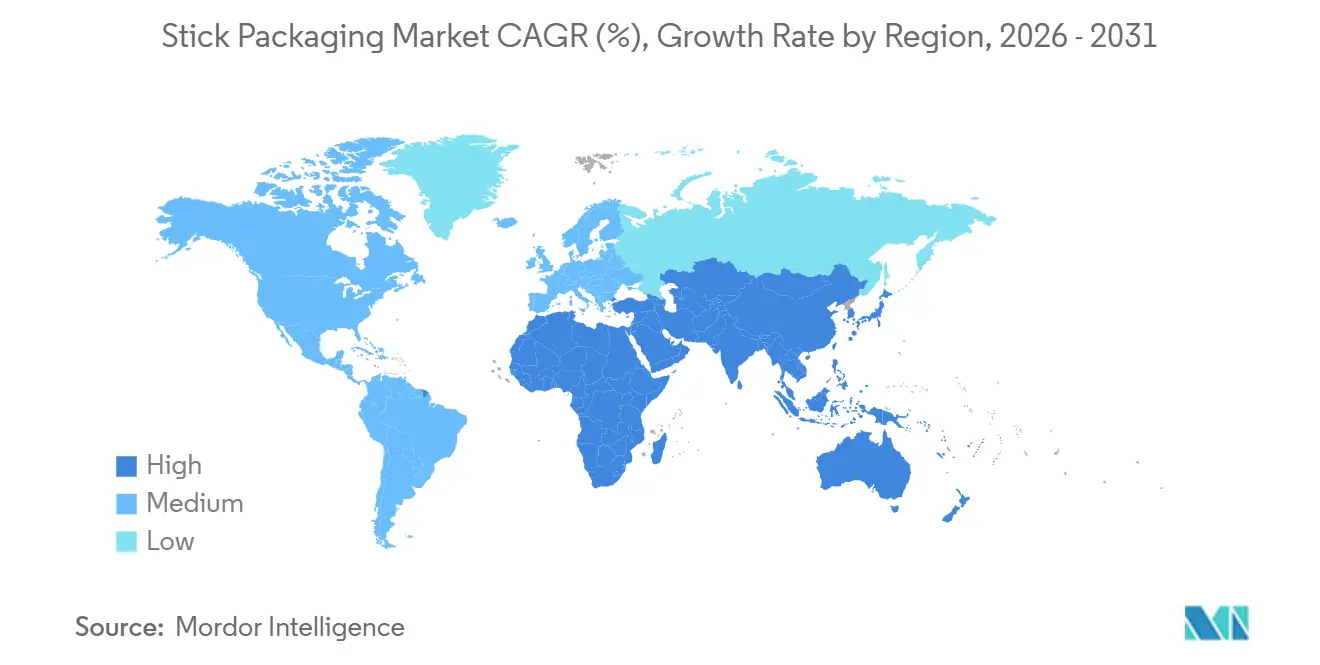

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 32,76 % am Markt für Stick-Verpackungen, und der Nahe Osten wird voraussichtlich bis 2031 die schnellste CAGR von 6,52 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Stick-Verpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Boom beim Konsum unterwegs und für den schnellen Bedarf | +1.2% | Global, frühe Einführung in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Material- und Gewichtsreduzierung | +0.9% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften für flexible Verpackungen | +1.1% | Europa und Nordamerika als Kernmärkte, Ausstrahlungseffekte auf Asien-Pazifik und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Pharmazeutische Mikrodosierung und pädiatrische Formate | +0.8% | Global, Schwerpunkt auf Nordamerika, Europa und Indien | Langfristig (≥ 4 Jahre) |

| Intelligente feuchtigkeitsaktivierte Barrierebeschichtungen | +0.6% | Global, erste Anwender in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Aufstieg von Stick-Packs für funktionelle Getränke in der Mikro-Erfüllung | +0.5% | Städtisches Nordamerika, Europa und ausgewählte Metropolen im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom beim Konsum unterwegs und für den schnellen Bedarf

Millennials und Käufer der Generation Z bevorzugen Einzelportionsformate, die in Rucksäcke, Sporttaschen und Gastronomieschalen passen, sodass Instantkaffee, Elektrolytmischungen und Probiotikumpulver nun in Abonnementbündeln erscheinen, die für Lohnpacker vorhersehbare Rentenvolumina schaffen. Die Entleerungsrate von mehr als 95 % minimiert Produktabfall, ein Merkmal, das in Schwellenländern geschätzt wird, wo das verfügbare Einkommen schneller steigt als die Recyclinginfrastruktur. Automaten- und Bürocaterer kaufen Kartons mit 250 bis 1.000 Stück, um den Nachfüllaufwand zu reduzieren, während Ausdauersportmarken anpassbare Elektrolytsticks auf den Markt bringen, die schwere Fertiggetränkeflaschen ersetzen.

Nachfrage nach Material- und Gewichtsreduzierung

Schlanke Sticks verwenden 10–40 % weniger Folie als Kissenverpackungen, was den CO₂-Ausstoß pro versandter Einheit senkt und Frachtersparnisse freisetzt, die sich bei hochvolumigen Getränkepulvern kumulieren. Verarbeiter strecken Mono-Polyethylenfolien und setzen ultradünne Folien ein, die die Wasserdampfdurchlässigkeit dennoch unter 0,5 g/m²-Tag halten, und neue faserbasierte Strukturen wie FunctionalBarrier Paper Ultimate erreichen Fett- und Feuchtigkeitsbeständigkeit ohne Kunststoffbeschichtungen.[1]Mondi Group, "Mondi bringt FunctionalBarrier Paper Ultimate auf den Markt," mondigroup.com Pharmazeutische Kühlkettenspediteure berichten, dass ein geringeres Verpackungsgewicht die Nutzlasteffizient von Kartons verbessert und den Trockeneis-Einsatz in temperaturkontrollierten Transportwegen reduziert.

Nachhaltigkeitsvorschriften für flexible Verpackungen

Die Verpackungsabfallverordnung der Europäischen Union, die ab 2025 gilt, schreibt bis 2030 Recyclingfähigkeit oder Wiederverwendung vor und drängt Verarbeiter dazu, Polyamid-Aluminium-Barrieren zugunsten von Mono-PE- oder Mono-PP-Folien aufzugeben, die mit der Sammlung am Bordstein kompatibel sind.[2]Europäische Kommission, "Verpackungsabfälle," environment.ec.europa.eu Kanadische Bundesregister und mehrere US-Bundesstaaten wenden Gebührenmodulierungen an, sodass Monomaterial-Designs niedrigere Compliance-Kosten erzielen. Das hochabschirmende medizinische Laminat von Amcor verwendet plasmaabgeschiedene Beschichtungen auf einer Polyethylen-Folie, die eine Feuchtigkeitsbarriere von unter 1 g/m²-Tag und vollständige Kompatibilität mit dem PE-Recyclingkreislauf bietet.[3]Amcor, "Amcor bringt recyclingfähige hochabschirmende medizinische Laminate auf den Markt," amcor.com

Pharmazeutische Mikrodosierung und pädiatrische Formate

Einzeldosis-Sticks verhindern Dosierungsfehler bei Paracetamol- und Antihistaminikumpulvern und vereinfachen die Einnahmetreue bei Kindern und Senioren. Die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit schreibt ausschließlich Dosiergeräte in Milliliter vor, und Stick-Packs erfüllen diese Anforderung durch vorgemessene Arzneimittelmengen. Auftragsforschungsorganisationen statten Reinraumlinien mit 2D-Barcodes und vollständiger Aggregation aus, um die Serialisierungsanforderungen des US-amerikanischen Gesetzes zur Sicherheit der Arzneimittellieferkette zu erfüllen, und verkürzen so die Markteinführungszeiten für rezeptfreie Marken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Regulierung von Einwegkunststoffen | -0.7% | Europa und Nordamerika, aufkommend in Küstenstaaten des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Recyclingfähigkeit von Mehrschichtfolien | -0.5% | Global, höchster Druck in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an Monomaterial-Folien mit Barriereeigenschaften | -0.4% | Global, Versorgungslücken in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Risiko der Kontamination durch flüchtige Nitrosamine | -0.3% | Pharmazeutische Lieferketten weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Regulierung von Einwegkunststoffen

Behörden verhängen Verbote, Steuern oder Meldepflichten für Einwegkunststoffverpackungen und bestrafen Mehrschichtlaminate, die die Sortierung in Materialrückgewinnungsanlagen nicht bestehen. Kaliforniens Gebührendifferenz kann zwischen recyclingfähigen und nicht recyclingfähigen Formaten bis zu 50 % betragen, und Kanadas landesweites Kunststoffregister erfordert jährliche Tonnageberichte, was eine administrative Ebene hinzufügt, die komplexe Folien entmutigt [4]Umwelt und Klimawandel Kanada, "Kunststoffabfälle reduzieren," canada.ca. Infolgedessen beschleunigen Verarbeiter die Forschungs- und Entwicklungsausgaben für Papier- und Bio-PE-Sticks, was Qualifizierungszyklen verlängert und den Kapitaleinsatz erhöht.

Risiko der Kontamination durch flüchtige Nitrosamine begrenzt die Verwendung von Stick-Sachets in der Pharmaindustrie

Regulierungsbehörden stellten fest, dass heißgesiegelte Mehrschichtlaminate Nitrosamine auslaugen können – Moleküle, die mit Karzinogenität in Verbindung gebracht werden –, weshalb die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit und die Europäische Arzneimittel-Agentur vor der Verpackungszulassung zu Extraktionsstudien auffordern. Tests können Zeitpläne um bis zu 12 Monate verlängern und erfordern manchmal eine Neuformulierung von Klebstoffen oder den Ersatz von Aluminiumfolie, was Kosten und Gewicht erhöht. Kleinere Auftragspacker, die keine Hochleistungsflüssigkeitschromatographie im eigenen Haus durchführen können, müssen Analysen auslagern, was Markteintrittsbarrieren erhöht und den Marktanteil bei vertikal integrierten Lieferanten konzentriert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Biokunststoffe erweitern die Grenzen der Kompostierbarkeit

Kunststoffe machten im Jahr 2025 56,74 % des Umsatzes im Markt für Stick-Verpackungen aus, da Polyethylen Kosten, Siegelfestigkeit und Feuchtigkeitsschutz ausbalanciert. Die Marktgröße für Stick-Verpackungen bei Kunststoffen bleibt bedeutend, doch Biokunststoffe werden voraussichtlich eine CAGR von 6,34 % verzeichnen, da Markeninhaber industrielle Kompostierbarkeitsansprüche anstreben. Polymilchsäure- und Polyhydroxyalkanoat-Folien ermöglichen die Entsorgung im Bioabfallbehälter in Westeuropa, aber ihre Wasserdampfdurchlässigkeit von 5 g/m²-Tag schränkt die Verwendung bei Pulvern mit geringer Wasseraktivität ein. Kompostierbare Sachets auf Zellulosebasis dringen nun in Nischen für Würzmittel und Kosmetikproben vor, während Aluminiumfolie unverzichtbar bleibt, wo eine Sauerstoffdurchlässigkeit unter 0,01 cm³/m²-Tag zwingend erforderlich ist.

Papiersticks gewinnen bei Zucker- und Süßungsanwendungen Marktanteile dank unbeschichtetem Kraftpapier, das direkt in bestehende Papierrecyclingströme eingebracht werden kann. Dennoch müssen Verarbeiter bei höheren Siegeltemperaturen arbeiten, um die Porosität des Papiers zu überwinden, was den Energieverbrauch erhöht. Der Marktanteil von Papierstick-Verpackungen wird wahrscheinlich nur dann steigen, wenn Heißsiegellacke mit niedrigeren Glasübergangstemperaturen in großem Maßstab auf den Markt kommen. Metallfolien werden für tropische pharmazeutische Logistik bestehen bleiben, wo 80 % Luftfeuchtigkeit die Vitaminoxidation beschleunigt.

Nach Produktform: Flüssigkeitslinien überwinden Viskositätsbarrieren

Pulver behielten im Jahr 2025 42,34 % des Umsatzes, aber Flüssigkeiten sind auf dem Weg zu einer CAGR von 6,29 %, da aseptische Mehrspurenabfüller nun Suspensionen bis zu 5.000 cP ohne Tropfen oder Hohlräume verarbeiten. Auftragshersteller betreiben 20-Spur-Linien, die 1.600 verpackte Einheiten pro Minute produzieren, was den Markt für Stick-Verpackungen bei Flüssigkeiten zum am schnellsten wachsenden unter den Produktformen macht. Heißabgefüllte saure Getränke tolerieren eine Abtötungstemperatur von 85 °C, während Probiotika ISO-Klasse-7-Kaltfüllräume benötigen.

Granulate liegen zwischen Pulvern und Tabletten und bieten Fließvorteile für die Hochgeschwindigkeitsdosierung von oralen Rehydratationssalzen, und halbfeste Gele nutzen das hygienische Einzelverwendungsversprechen von Sticks bei topischen Salben und Augencreme. Servogesteuerte Schnecken und Gewichtsprüf-Rückkopplungsschleifen reduzieren die Füllvarianz auf unter ±1 %, was für die pädiatrische Dosiergenauigkeit unerlässlich ist. Kontinuierliche Verbesserungen bei auslaufsicheren Siegeln reduzieren Leckbeschwerden, die früher bei der Einführung von Flüssigkeiten auftraten.

Nach Endverbraucherbranche: Nahrungsergänzungsmittelpulver führen das Wachstum an

Lebensmittel und Getränke lieferten im Jahr 2025 37,81 % des Umsatzes des Marktes für Stick-Verpackungen, verankert durch Instantkaffeesticks in der Gastronomie und in Büroumgebungen. Dennoch verzeichnen Nahrungsergänzungsmittelpulver innerhalb dieser Kategorie eine CAGR von 6,41 %, da Sporternährung und Kollagenpeptide von der E-Commerce-Nachfrage profitieren. Der Marktanteil von Nahrungsergänzungsmittel-SKUs bei Stick-Verpackungen steigt, weil Einzelportionssachets den Transport in der Sporttasche erleichtern und eine präzise Makronährstoffaufnahme ermöglichen.

Pharmazeutische Marken nutzen Sticks für Analgetikagranulate, die eine schnellere Wirkung als Tabletten bieten. Kindersichere lasergeritzte Öffnungen erfüllen Vergiftungsschutzvorschriften und helfen Senioren mit eingeschränkter Fingerfertigkeit. Kosmetika erweitern die Verwendung auf Gesichtsmasken und Duftproben, wo Einzeldosishygiene und Abfallminimierung nachhaltigkeitsbewusste Verbraucher ansprechen, während Industriereiniger mit Pulversticks experimentieren, die sich in Wasser auflösen, um Lösungsmittelfracht zu reduzieren.

Nach Anzahl der Verpackungsmaschinen-Spuren: Automatisierung hebt Systeme mit 11–20 Spuren an

Maschinen mit 4–10 Spuren machten im Jahr 2025 44,47 % des Umsatzes aus, da sie Rüstgeschwindigkeit und mittlere Produktionsleistung ausbalancieren. Trotz dieses Vorsprungs werden Konfigurationen mit 11–20 Spuren voraussichtlich mit einer CAGR von 6,37 % wachsen, da Auftragshersteller Durchsatzgewinne ohne übermäßige Vergrößerung des Fabrikfußabdrucks anstreben. Integrierte Bildverarbeitungssysteme senken die Ausschussrate nun auf unter 0,1 %, was für serialisierte Pharmalinien entscheidend ist.

Einspuranlagen bedienen Forschungs- und Entwicklungschargen unter 10 Millionen Einheiten, und Anlagen mit mehr als 20 Spuren bleiben auf Massenware wie Zucker und Kaffee beschränkt, wo die Milliarden-Einheiten-Skala das Kapital amortisiert. Schnellwechsel-Werkzeugplattformen reduzieren die Rüstzeit auf unter 30 Minuten, was Nahrungsergänzungsmittelpacker in die Lage versetzt, saisonale Geschmacksrichtungen häufiger zu wechseln. Predictive-Maintenance-Module melden Lagerverschleiß vor dem Ausfall und sichern die Betriebszeit in mannlosen Schichten.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 32,76 % des Umsatzes aus, angetrieben durch Chinas Folienextrusionsbasis und Indiens Antibiotikaexporte in Sachetform. Lokale Verarbeiter importierten im Jahr 2024 Abfüllmaschinen im Wert von 203,2 Millionen USD, ein Anstieg von 32,8 % gegenüber dem Vorjahr, was zeigt, dass der Markt für Stick-Verpackungen dort moderne Automatisierung skaliert. Indien verwendet Einzeldosis-Antibiotika für ländliche Kliniken ohne Kühlung, und japanische servogesteuerte Anlagen finden Käufer in Nordamerika aufgrund mikrongenauer Füllgewichte.

Der Nahe Osten wird voraussichtlich bis 2031 eine CAGR von 6,52 % verzeichnen, angetrieben durch die Mandate der Saudi Vision 2030 für die lokale Arzneimittelherstellung und die pharmazeutischen Freizonen der Vereinigten Arabischen Emirate. Die regionalen Importe von Verpackungsmaschinen erreichten im Jahr 2024 1,3 Milliarden EUR (1,46 Milliarden USD), ein jährlicher Sprung von 25,4 %. Reinraumgerechte Stick-Linien mit arabischen Mensch-Maschine-Schnittstellen ermöglichen es Exporteuren, Heißklimamarkte ohne Kühlkette zu bedienen.

Nordamerika und Europa zeigen eine ausgereifte Einführung, leiten aber Investitionsausgaben in Richtung Monomaterial-Folienextrusion, um Recyclingvorschriften zu erfüllen. Deutschland exportierte im Jahr 2024 Maschinen im Wert von 362,6 Millionen EUR (407 Millionen USD) ins Ausland, wobei ein bemerkenswerter Anteil an asiatische Lohnpacker ging. Südamerika gewinnt in Brasilien und Argentinien an Dynamik, obwohl Währungsschwankungen die Amortisation importierter Anlagen erschweren. Afrikas Volumina bleiben außerhalb Südafrikas und Ägyptens bescheiden, aber durch Geberfinanzierung unterstützte Malaria- und ORS-Programme könnten langfristige Nachfrage begründen.

Regulatorisches Umfeld

Stick-Pack-Strukturen unterliegen sich überschneidenden Vorschriften für Lebensmittelkontakt, Verpackungsabfälle und pharmazeutische Verpackungen, die die Materialauswahl und die Linienqualifizierung zunehmend prägen. In der Europäischen Union trat die Verpackungs- und Verpackungsabfallverordnung (EU) 2025/40 am 11. Februar 2025 in Kraft und gilt allgemein ab dem 12. August 2026, was Verarbeiter dazu bewegt, von nicht recyclingfähigen mehrschichtigen Laminaten auf monomaterielle PE-/PP-Folien mit Rezyklatanteil umzusteigen, um die Anforderungen der Kreislaufwirtschaft zu erfüllen.

In den Vereinigten Staaten müssen Stoffe, die als Bestandteile von Lebensmittelverpackungen verwendet werden, als Lebensmittelzusatzstoffe zugelassen oder im Rahmen des FDA Food Contact Notification (FCN)-Programms freigegeben werden. Die Zulassungen sind herstellerspezifisch und an die vorgesehenen Verwendungsbedingungen gebunden, mit einer gesetzlich vorgeschriebenen Prüfungsfrist von 120 Tagen. Bei pharmazeutischen und nutraceutischen Stick-Packs erstrecken sich die Qualitäts- und Sicherheitsanforderungen auch auf die Eignung der Verpackung und die Kontaminationskontrolle, einschließlich Extraktionsuntersuchungen bei Bedarf, was die Nachfrage nach validierten Barrierematerialien, Reinraumverarbeitung und rückverfolgbarer Produktionsdokumentation entlang globaler Lieferketten verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Stick-Verpackung beginnt vorgelagert bei Anbietern von Kunststoffgranulat, Aluminiumfolie, Papier und speziellen Beschichtungschemikalien für Folienextrusion/-laminierung und Druck. Anschließend fließt sie zu Verarbeitern und Maschinen-OEMs, die mehrspurige vertikale Form-Fill-Seal-Plattformen und Dosiersysteme liefern, einschließlich Dosierschnecken-, Kolben- und aseptischer Flüssigkeitsabfüllung. Nachgelagert betreiben Markeninhaber und Lohnverpackungsunternehmen (CPOs/CDMOs) hochdurchsatzfähige Abfüllung, gegebenenfalls Codierung und Serialisierung, Kartonverpackung und Distribution an Einzelhandel, E-Commerce-Mikro-Fulfillment, Gesundheitskanäle und institutionelle Käufer.

Die Wertschöpfung konzentriert sich zunehmend auf zwei Engpässe: Barriereleistung, die in recyclingfähigen oder vereinfachten Strukturen erzielt wird, und Linienfähigkeit, die bei höheren Spurenzahlen die Dosiergenauigkeit und Siegelintegrität aufrechterhält. Verarbeiter mit validierten monomateriellen Hochbarrierelaminaten und konformer Lebensmittelkontakt- oder Pharmadokumentation können die Qualifizierungszyklen der Kunden verkürzen, während sich Maschinenhersteller durch schnelle Formatwechsel, integrierte Bildverarbeitungsprüfung und vorausschauende Wartungswerkzeuge sowohl für Anlagen mit 4-10 Spuren als auch mit 11-20 Spuren differenzieren.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. Die globalen Marktführer Amcor, Constantia Flexibles und Huhtamäki verfügen über Hochbarriere-Laminatportfolios und Reinraum-Verarbeitungslinien, die regulierte Pharma- und Nahrungsergänzungsmittelkunden ansprechen. Amcor brachte im Februar 2025 recyclingfähige, plasmabeschichtete medizinische Laminate auf den Markt und bewies, dass Monomaterial-Folien dennoch eine Feuchtigkeitsdurchdringung von unter 1 g/m²-Tag erreichen können. Constantia reservierte 50 Millionen EUR (56 Millionen USD) für eine Walzwerksaufrüstung in Österreich zur Erweiterung der pharmazeutischen Folie, und Huhtamäki erhielt zum fünften Mal in Folge EcoVadis Gold, was nachgelagerten Marken die Prüfung von Scope-3-Emissionen erleichtert.

Regionale Maschinenspezialisisten wie Nichrome, Viking Masek und Aranow gewinnen Ausschreibungen, indem sie modulare Rahmen anbieten, die Schneckenfüller in unter einer Stunde gegen Kolbenpumpen austauschen. Auftragsforschungs- und Herstellungsorganisationen, insbesondere Unither Pharmaceuticals, erweitern die Kapazität für flüssige Sticks, um Marktlücken bei pädiatrischen Suspensionen zu erschließen. Lieferanten integrieren Bildverarbeitung auf Basis künstlicher Intelligenz, um Crimpfalten in Echtzeit zu erkennen, Abfall zu reduzieren und hochwertige Stabilitätsstudien für den tropischen Vertrieb zu sichern.

Der Wettbewerbsvorteil verbindet nun technische Barrierekompetenz mit dem Nachweis von Lebenszyklusbewertungen. Akteure, die keine Monomaterial-Recyclingfähigkeit zertifizieren können, sehen sich Aufschlägen im Rahmen von Systemen der erweiterten Herstellerverantwortung gegenüber, was Verarbeiter zu Allianzen mit Beschichtungschemie-Startups drängt, die Drop-in-Plasmaschichten versprechen. Diejenigen, die pharmazeutische Validierung und Recyclingfähigkeit im großen Maßstab erreichen, sind positioniert, um Preisaufschlag-Benchmarks zu setzen.

Marktführer im Bereich Stick-Verpackungen

Amcor plc

Constantia Flexibles Group GmbH

Winpak Ltd.

Glenroy, Inc.

Sonoco Products Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen bestehen dort, wo Recyclingfähigkeit auf funktionale Barriereleistung bei flexiblen Stick-Formaten trifft, da Marken komplexere Laminate ersetzen, ohne auf Feuchtigkeits- und Sauerstoffschutz zu verzichten. Der EU-PPWR-Zeitplan mit allgemeiner Anwendung ab dem 12. August 2026 erhöht die Nachfrage nach monomateriellen und rezyklatfähigen Folien und schafft Raum für Verarbeiter und Beschichtungstechnologieanbieter, um Hochschutzstrukturen für Lebensmittel-, Nutraceutical- und regulierte Gesundheits-Sticks zu qualifizieren.

Technologiegetriebene Produktanforderungen weiten sich auch im Bereich einfacherer Öffnung und verbessertem Schutz für Pulver und empfindliche Wirkstoffe aus. Im Februar 2026 stellte Glenroy eine Tear-Anywhere-Folie vor, die auf Stick-Packs und Sachets abzielt und die Kundennachfrage nach verbessertem Verbrauchererlebnis ohne zusätzliche Kerben oder Laserritzungen widerspiegelt. Aktive und intelligente Verpackungen fügen einen weiteren Hebel hinzu: Im Juni 2026 stellten ProAmpac und Ozzi die feuchtigkeitsabsorbierende Folie MP-1000 vor, die Aptar CSP Technologies 3-Phase Activ-Polymer integriert und trocknungsmittelfreie Designs für feuchtigkeitsempfindliche, mit Pulver gefüllte Sticks unterstützt, was neue SKUs bei Funktionsgetränken und Nahrungsergänzungsmitteln ermöglicht, wo Stabilität und Portabilität die Käufe antreiben.

Aktuelle Branchenentwicklungen

- Juli 2026: Amcor begann eine Erweiterung seiner Anlage für flexible Verpackungen in Dongguan, China, mit zusätzlichen 7.000 Quadratmetern Produktionsfläche sowie einem automatisierten Lager. Das Projekt erhöht die regionale Lieferfähigkeit für flexible Formate in Lebensmittel-, Getränke- und Gesundheitsanwendungen und stärkt die Belieferungssicherheit für Kunden, die in Südchina beschaffen.

- April 2026: Amcor eröffnete eine 35 Millionen USD teure Beschichtungsanlage für Gesundheitsverpackungen in Subang Jaya, Malaysia, mit Luftmesser-Beschichtungstechnologie für sterile medizinische Verpackungsmaterialien. Die zusätzliche Beschichtungs- und Verarbeitungskapazität unterstützt Verpackungsformate mit höherer Barriere, die auf die Patienten ausgerichtet sind, und stärkt die Lokalisierungsstrategien für die Lieferung regulierter Verpackungen in Südostasien.

- Februar 2026: Glenroy führte die Tear-Anywhere-Verpackungsfolie für Stick-Packs und Sachets ein, die ohne herkömmliche Aufreißkerben oder Laserritzungen geöffnet werden kann. Dies verbessert die Nutzerfreundlichkeit für unterwegs verzehrbare Einzelportionsformate und gibt Markeninhabern mehr Freiheit bei Verpackungsdesign und Druckfläche, ohne zusätzliche Verarbeitungsschritte hinzuzufügen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert flexibler Verpackungen im Stick-Pack-Stil, die zur Portionierung und zum Schutz von Pulvern, Granulaten, Flüssigkeiten und Halbfeststoffen für Endnutzer wie Lebensmittel und Getränke, Pharmazeutika, Kosmetik, Körperpflege und Haushaltsprodukte verwendet werden.

Ausgeschlossen sind: Wir schließen starre Verpackungen sowie herkömmliche Beutel oder Sachets aus, die nicht im Stick-Pack-Format vorliegen, und wir schließen ebenfalls nachgelagerte Einzelhandelsmargen aus.

Übersicht der Segmentierung

- Nach Material

- Kunststoffe

- Papier

- Metallfolien

- Biokunststoffe

- Nach Produktform

- Pulver

- Granulate

- Flüssigkeiten

- Halbfeste

- Nach Endverbraucherbranche

- Lebensmittel und Getränke

- Instantgetränke

- Nahrungsergänzungsmittelpulver

- Zucker und Süßungsmittel

- Pharmazeutika

- Rezeptfrei

- Verschreibungspflichtig

- Kosmetik und Körperpflege

- Industrie und Haushalt

- Lebensmittel und Getränke

- Nach Anzahl der Verpackungsmaschinen-Spuren

- 1–3 Spuren

- 4–10 Spuren

- 11–20 Spuren

- Mehr als 20 Spuren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Fundierung des Nachfragepools und der Angebotsstruktur für Stick-Packs und geht dann zur Kartierung der spezifischen Branchenbereiche über, in denen Stick-Packs tatsächlich verwendet werden. Für den Kontext von Verpackungsproduktionstrends und regionalem Verbrauch stützen wir uns auf öffentliche Handels- und Branchendatensätze wie UN-Comtrade-Handelsstatistiken, Fertigungsdaten des U.S. Census Bureau, Eurostat-Strukturstatistiken für Unternehmen und makroökonomische Indikatoren der Weltbank zur Währungsnormalisierung.

Wir prüfen zudem zugängliche Veröffentlichungen und Normhinweise von Verpackungsverbänden, peer-reviewte Fachartikel zu flexiblen Verpackungsmaterialien und Patentdatenbanken, um die Entwicklung der Barrierefolienleistung und Siegelfähigkeit zu verfolgen, was sich auf Produktmix und Preisgestaltung auswirkt. Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen werden genutzt, um Kapazitätserweiterungen, Produktfokus und Exposition gegenüber wichtigen Endmärkten zu verstehen. Bei begrenzter Sichtbarkeit greifen wir gegebenenfalls auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen zurück, führen Patentrecherchen durch und nehmen sendungsbezogene Import- und Exportprüfungen vor. Die hier aufgeführten Quellen sind lediglich beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden für die Datenerhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung wird eingesetzt, um zu prüfen, was unsere Sekundärforschung übersieht, insbesondere Verschiebungen im Materialmix, Trends bei der Spurenzahl von Stick-Pack-Maschinen und typische Preisentwicklungen für Hochbarrierestrukturen. Wir sprechen mit Verarbeitern, Materiallieferanten, Teilnehmern des Maschinen-Ökosystems und Interessenvertretern der Endmärkte in APAC, EMEA und Amerika, damit Annahmen korrigiert werden, bevor das endgültige Modell festgelegt wird.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Ebene: 33% | CXOs: 13% | APAC: 47% |

| Mittlere Ebene: 48% | Funktions-/Bereichsleiter: 31% | EMEA: 33% |

| Kleinere Akteure: 19% | Manager: 56% | Amerika: 20% |

Marktdimensionierung & Prognose

Das Kernmodell basiert auf einem Top-down-Ansatz, bei dem die Verpackungsnachfrage aus Endverbrauchssignalen und Verpackungsintensität rekonstruiert und dann nach Adoptionsraten je Kategorie und Region auf das Stick-Pack-Format gefiltert wird. Um das Ergebnis realistisch zu halten, gleichen wir es mit selektiven Bottom-up-Prüfungen ab, etwa durch stichprobenweise Umsatzexposition von Verarbeitern gegenüber Stick-Packs, Kanalprüfungen zu typischen Vertragsgrößen und einer ASP-mal-Volumen-Plausibilitätsprüfung nach Produktform.

Die Eingabedaten werden so ausgewählt, dass sie jahresübergreifend konsistent verfolgt werden können. Für Stick-Verpackungen stützt sich das Modell auf Indikatoren wie die Durchdringung von Einzelportionen bei Pulvergetränken und Nährstoffmischungen, die Stückzahlnachfrage im Pharma- und Nutraceutical-Bereich, wo Stick-Packs verbreitet sind, die Preisentwicklung bei flexiblen Verpackungsmaterialien (Folien, Papier- und Folienstrukturen), Trends bei der durchschnittlichen Packungsgröße, die den Folienverbrauch beeinflussen, und Präferenzen im installierten Maschinenbestand für Mehrspurenmaschinen, die Durchsatz und Formatökonomie beeinflussen. Wenn die Bottom-up-Sichtbarkeit in kleineren Ländern unvollständig ist, schließen wir Lücken anhand regionaler Pro-Kopf-Verbrauchsmuster und handelsbezogener Verpackungsmaterialflüsse und überprüfen die Summen anschließend anhand von Interview-Rückmeldungen.

Für die Prognose führen wir Szenarioanalysen zu zwei praktischen Stellhebeln durch, der Stick-Pack-Adoption in Zielkategorien und der erwarteten ASP-Entwicklung nach Materialstruktur, und verankern die Szenarien dann im Expertenkonsens aus Interviews. Nachdem eine sinnvolle Bandbreite gebildet wurde, wird die endgültige Prognose auf den wahrscheinlichsten Fall festgelegt und auf Konsistenz über Regionen und Endverbrauchsindustrien hinweg überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schritten, damit das Ergebnis nicht von einer einzigen Annahme abhängt. Wir prüfen das Modell gegen unabhängige Signale wie Wachstumsraten flexibler Verpackungen, Materialpreiszyklen, die typischerweise die ASPs beeinflussen, und regionale Nachfragemuster für Einzelportionsprodukte, die tendenziell Stick-Packs verwenden. Auffällige Sprünge werden markiert, überarbeitet und dann vor der Freigabe erneut von einem zweiten Analysten überprüft.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn ein wesentliches Ereignis die Nachfrage- oder Preisrichtung ändert, etwa größere Kapazitätsverschiebungen, Änderungen der Vorschriften für Verpackungsmaterialien oder eine deutliche Verschiebung im Endverbrauch. Vor der Auslieferung wird ein erneuter Durchgang durchgeführt, um sicherzustellen, dass die aktuellsten öffentlichen Daten und Interviewerkenntnisse in den finalen Tabellen und Kommentaren berücksichtigt sind.

Vergleich der Marktschätzung für Stick-Verpackungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Stick-Verpackungen unterscheiden sich häufig, weil das als Ausgangspunkt verwendete Jahr nicht immer dasselbe ist und weil manche Studien benachbarte flexible Formate in einer Gesamtsumme zusammenfassen. Unterschiede zeigen sich auch, wenn ASP-Annahmen nicht an den Materialstrukturmix gekoppelt sind und wenn die regionale Abdeckung uneinheitlich ist.

Von Verarbeitern flexibler Verpackungen gemeldete Kapazitätserweiterungen und die bei der Nachfrage nach Stick-Pack-Maschinen beobachtete Entwicklung der Spurenzahl sind Belegprüfungen, die die Schätzung von Mordor Intelligence von 1,58 Mrd. USD (2026) an einem stick-pack-spezifischen Nachfragepool ausrichten und nicht an einer breiteren Beutel-Gesamtsumme. Werden diese Prüfungen ausgelassen, kann eine kleinere Zahl erscheinen, wenn nur begrenzte Endverwendungen erfasst werden, oder eine größere Zahl, wenn Sachets und andere Einzelportionsformate unter derselben Bezeichnung eingeschlossen werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,58 Mrd. USD (2026) | |

| Globaler Forschungsverlag A | 0,48 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint den Umfang enger auf ausgewählte Endverwendungen zu beschränken, was die industrielle und private Nachfrage unterzählen und spätere Preis- und Mixänderungen bei Hochbarrierestrukturen übersehen kann. |

| Branchenverlag B | 0,52 Mrd. USD (2025) | Hält den Markt in einem Bereich unter 1 Mrd. USD, was gewöhnlich auf engere Formatgrenzen und begrenzte Validierung gegenüber Maschinendurchsatz und Verarbeiterkapazität zurückzuführen ist, und kann auch konservative Entscheidungen bei der ASP-Entwicklung widerspiegeln. |

Die Spanne zwischen den drei Werten lässt sich größtenteils durch die Wahl des Basisjahres und dadurch erklären, ob nur eine Teilmenge der Stick-Pack-Endverwendungen erfasst wird. Unser Ansatz bleibt nachvollziehbar, da die Eingabedaten an beobachtbare Verbrauchssignale, Materialstrukturpreise und praktische Durchsatzprüfungen gekoppelt sind, die dann in ein wiederholbares Modell zusammengeführt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Stick-Verpackungen im Jahr 2026 und wie schnell wächst er?

Der Sektor wird im Jahr 2026 auf 1,58 Milliarden USD geschätzt und wird voraussichtlich bis 2031 einen Wert von 2,07 Milliarden USD erreichen, was einer CAGR von 5,54 % über den Zeitraum 2026–2031 entspricht.

Welche Materialkategorie gewinnt am schnellsten Marktanteile?

Biokunststoffe, angeführt von Polymilchsäure und Polyhydroxyalkanoaten, sind auf dem Weg zu einer CAGR von 6,34 % bis 2031, da Markeninhaber kompostierbare Optionen anstreben.

Warum sind Mehrspurenmaschinen in neuen Kapazitätsplänen wichtig?

Systeme mit 11–20 Spuren liefern bis zu 1.600 Sticks pro Minute, was Auftragsherstellern ermöglicht, Serialisierungsvorschriften zu erfüllen und die Arbeitskosten pro Einheit zu senken.

Was treibt den Aufstieg von flüssigen Stick-Packs an?

Fortschritte bei aseptischen Form-Füll-Siegel-Anlagen ermöglichen nun die Verarbeitung von Viskositäten bis zu 5.000 cP und eröffnen Möglichkeiten bei funktionellen Getränken und pädiatrischen Suspensionen.

Wie beeinflussen regulatorische Trends die Materialwahl bei Stick-Packs?

Gesetze zur erweiterten Herstellerverantwortung in der Europäischen Union, in Kanada und in mehreren US-Bundesstaaten erheben höhere Gebühren auf nicht recyclingfähige Mehrschichtfolien und lenken Verarbeiter in Richtung Monomaterial-PE- und PP-Strukturen.

Welche Region weist bis 2031 die stärksten Wachstumsaussichten auf?

Der Nahe Osten wird voraussichtlich eine CAGR von 6,52 % verzeichnen, da Saudi-Arabien und die Vereinigten Arabischen Emirate die pharmazeutische und Nahrungsergänzungsmittelproduktion lokalisieren.

Seite zuletzt aktualisiert am: