FMCG-Verpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

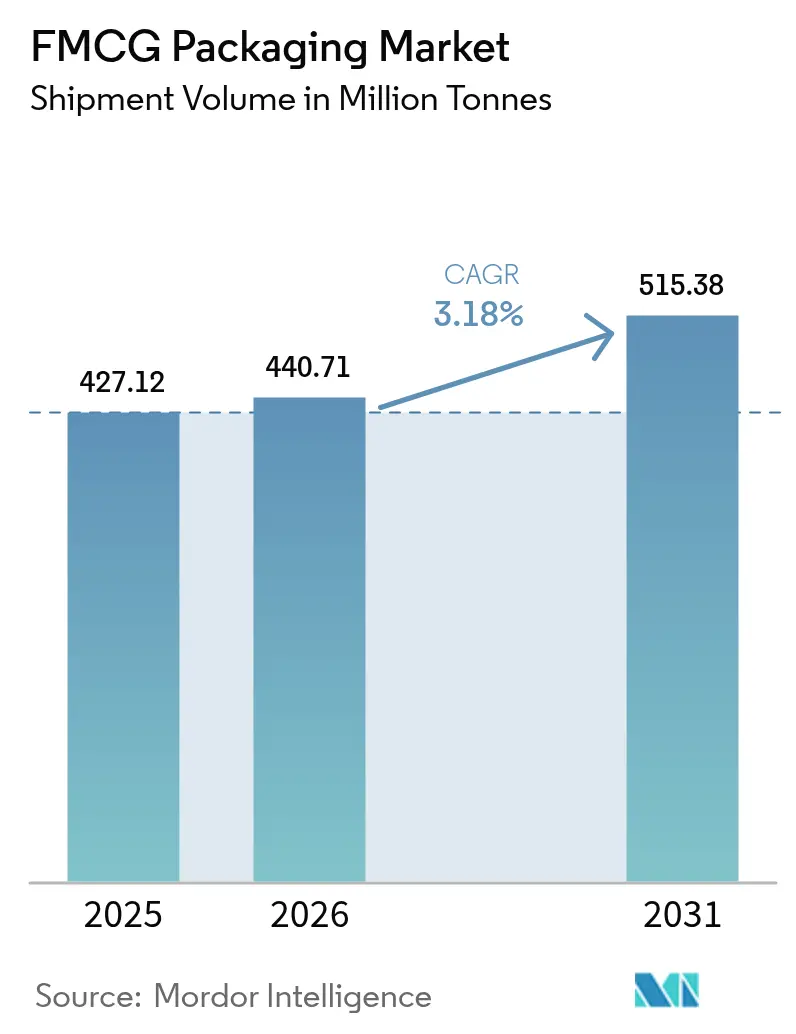

| Marktvolumen (2026) | 440.71 Millionen Tonnen |

| Marktvolumen (2031) | 515.38 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.18% CAGR |

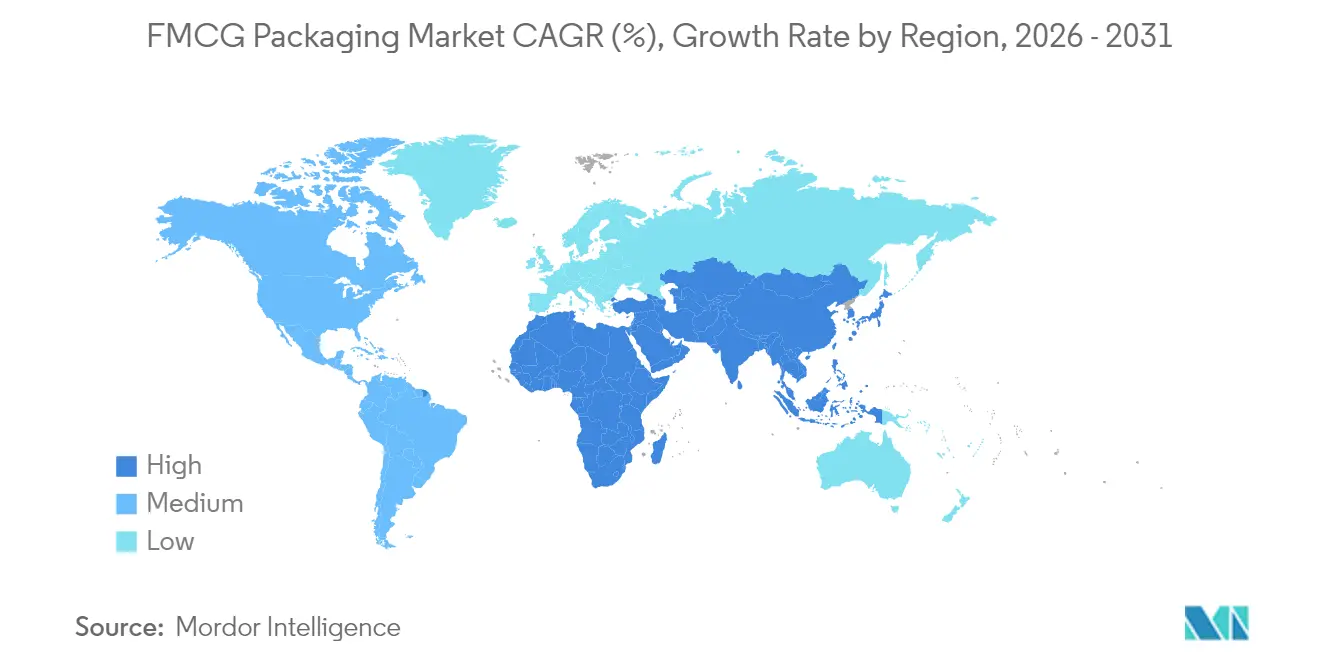

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

FMCG-Verpackungsmarktanalyse von Mordor Intelligence

Die Größe des FMCG-Verpackungsmarkts wurde im Jahr 2025 auf 427,12 Millionen Tonnen bewertet und wird voraussichtlich von 440,71 Millionen Tonnen im Jahr 2026 auf 515,38 Millionen Tonnen bis 2031 wachsen, mit einer CAGR von 3,18 % während des Prognosezeitraums (2026–2031). Das Wachstum beruht auf einer stabilen Haushaltsnachfrage nach verpackten Grundbedarfsgütern, steigenden E-Commerce-Volumina und politischen Maßnahmen, die recycelbare und wiederbefüllbare Lösungen fördern. Große Verarbeiter überarbeiten Formate, um den Materialeinsatz und die Frachtkosten zu senken und gleichzeitig Waren zu schützen, die durch längere und komplexere Lieferketten transportiert werden. Biobasierte Substrate und chemisch recycelte Harze entwickeln sich von der Pilot- zur kommerziellen Skala, doch Kunststoffe bleiben in Hochbarriere- und Leichtgewichtsanwendungen unverzichtbar. Die regionale Nachfrage wird von Asien-Pazifik angeführt, begünstigt durch rasche Urbanisierung und Einkäufe kleiner Haushalte, während der Nahe Osten und Afrika (MEA) die schnellste Tonnagezunahme bietet, da sich der moderne Einzelhandel ausbreitet.

Wichtigste Erkenntnisse des Berichts

- Nach Region hielt Asien-Pazifik im Jahr 2025 einen FMCG-Verpackungsmarktanteil von 45,21 %; MEA wird voraussichtlich bis 2031 mit einer CAGR von 6,48 % wachsen.

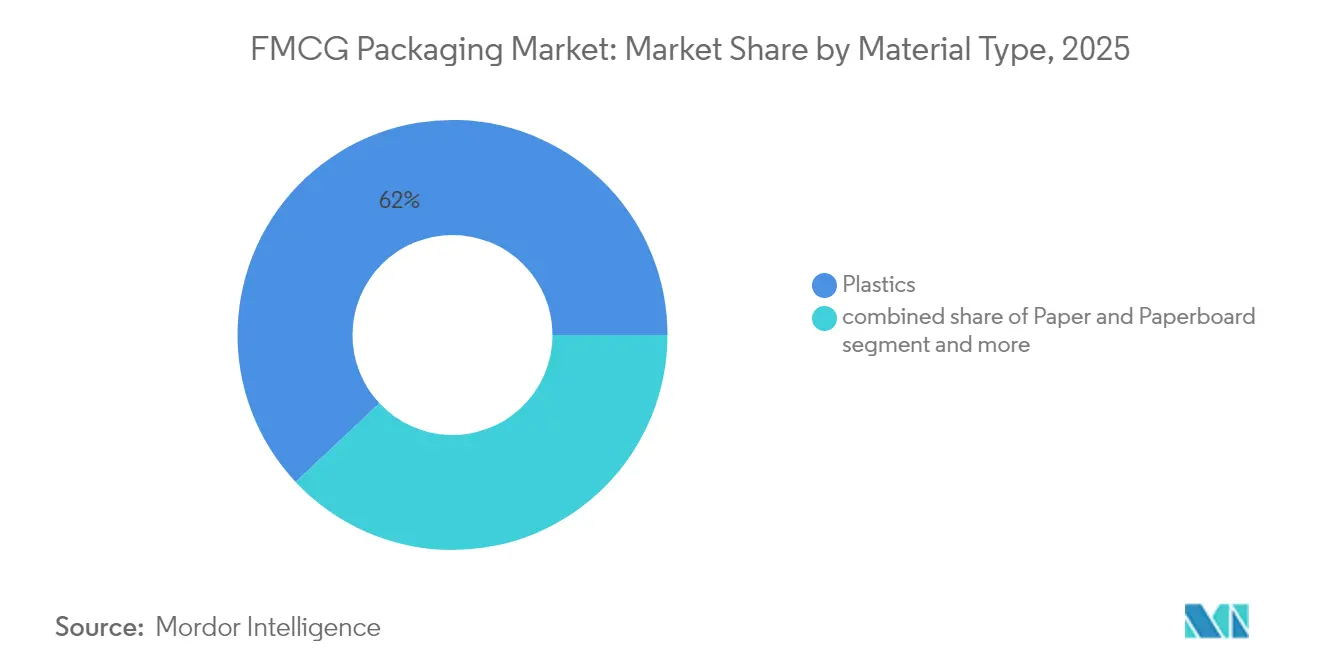

- Nach Materialtyp beherrschten Kunststoffe im Jahr 2025 61,98 % der FMCG-Verpackungsmarktgröße; biobasierte und kompostierbare Materialien werden bis 2031 mit einer CAGR von 6,73 % expandieren.

- Nach Verpackungstyp führten flexible Formate im Jahr 2025 mit einem Umsatzanteil von 54,12 %, während dasselbe Segment bis 2031 eine CAGR von 6,22 % verzeichnen soll.

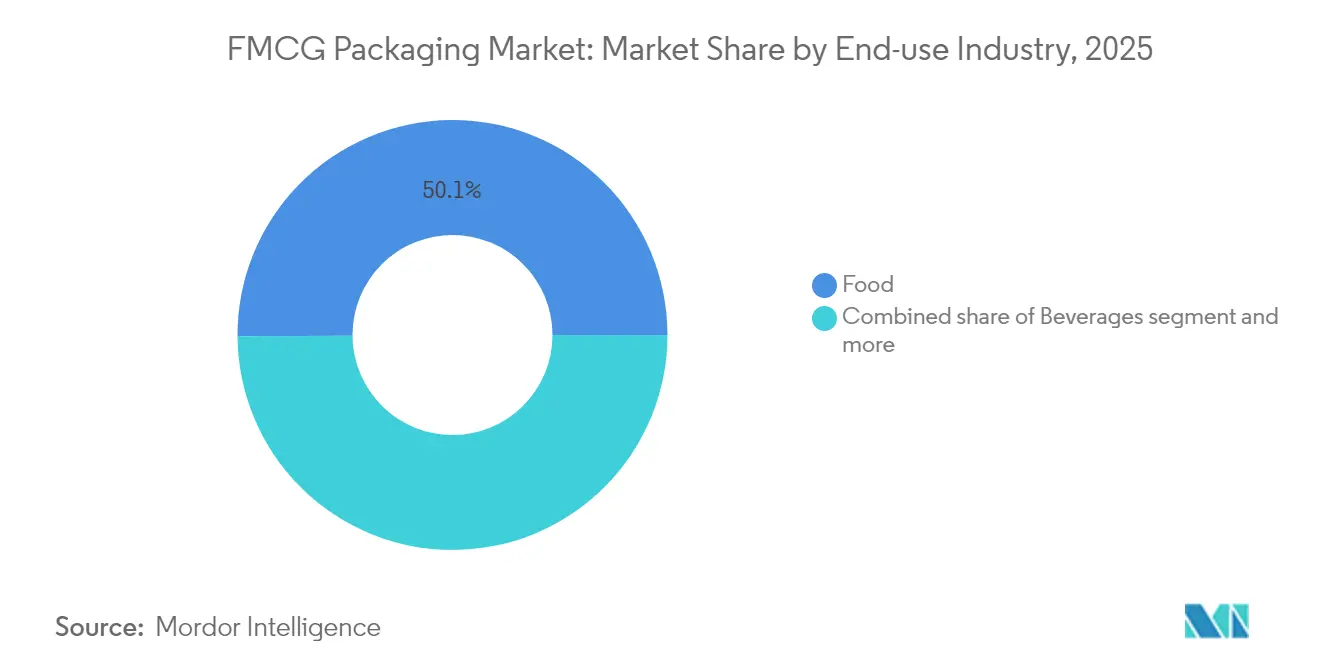

- Nach Endverbrauchsbranche entfielen auf Lebensmittel im Jahr 2025 50,10 % der FMCG-Verpackungsmarktgröße, während Pharmazeutika und Gesundheitswesen mit einer CAGR von 5,43 % bis 2031 zulegen.

- Nach Vertriebskanal repräsentierte der Direktvertrieb 55,92 % des Umsatzes im Jahr 2025; der indirekte Vertrieb wird bis 2031 voraussichtlich mit einer CAGR von 4,53 % steigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale FMCG-Verpackungsmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum des E-Commerce mit Bedarf an schützenden, leichten Verpackungen | 0.8% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Boom des städtischen Einzelportionskonsums in Asien fördert Convenience-Formate | 0.7% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf MEA | Langfristig (≥ 4 Jahre) |

| Anstieg von Fertiggetränken treibt die Einführung von Hochbarrierebeuteln voran | 0.6% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung in der Körperpflege löst smarte und dekorative Verpackungen aus | 0.5% | Europa und Nordamerika, Expansion nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlkette in Schwellenmärkten erhöht den Einsatz von Mehrschichtfolien | 0.4% | Asien-Pazifik und MEA, mit selektiver Durchdringung in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum des E-Commerce mit Bedarf an schützenden, leichten Verpackungen

Der Online-Einzelhandel gestaltet Designvorgaben heute rund um Pakethaltbarkeit, Grenzwerte für das Raumgewicht und reibungslose Rücksendungen. Markeninhaber spezifizieren gepolsterte Versandtaschen, Luftkissenbeutel und maßgeschneiderte Kartons, die Leerraum und Frachtkosten erheblich reduzieren. Verpackungswerke rüsten digitale Drucklinien nach, damit jeder Versandbehälter scannbare Codes tragen kann, die Echtheit bestätigen oder Nachbestelldienste auslösen. Smarte Indikatoren, die Stöße oder Temperaturmissbrauch anzeigen, werden bei Premiumkategorien zum Standard – ein Trend, der durch Paketversicherer verstärkt wird, die niedrigere Prämien für rückverfolgbare Verpackungen anbieten. Dieser Bedarf hält flexible Folien und Wellpappe in hoher Nachfrage und veranlasst Harzlieferanten, recycelte Drop-in-Qualitäten mit erhaltenen mechanischen Eigenschaften zu beschleunigen. [1]Quelle: Packaging Dive, "Green Bay Packaging investiert 1 Mrd. USD in ein Kraft-Linerboard-Werk in Arkansas," packagingdive.com

Boom des städtischen Einzelportionskonsums in Asien fördert Convenience-Formate

Die steigende Zahl von Einpersonenhaushalten und überfüllte Pendelwege in China, Indien und Südostasien fördern die Nachfrage nach portionskontrollierten Beuteln, Bechern und Sachets. Hersteller automatisieren Hochgeschwindigkeits-Füll-Siegel-Linien, um Preispunkte zu erreichen, die mit Großpackungen konkurrenzfähig sind, und gleichzeitig Lebensmittelverschwendung durch teilweise verwendete größere Einheiten zu reduzieren. Einzelhändler widmen wiederverschließbaren Snackpackungen und für eine Person portionierten Fertiggerichten bevorzugte Regalflächen und drängen Verarbeiter dazu, Barriereschichten zu verbessern, die den Inhalt bis zur letzten Portion frisch halten. Das Wachstum erstreckt sich auf Haushalts- und Körperpflegeprodukte, wo Nachfüllkapseln und reisefreundliche Minis in den hektischen städtischen Lebensstil passen. Die Nachfrage nach Laminaten, die leicht zu öffnende Verschlüsse mit Fallbeständigkeit verbinden, bildet einen bemerkenswerten Anteil der inkrementellen asiatischen Kapazitätserweiterungen.

Anstieg von Fertiggetränken treibt die Einführung von Hochbarrierebeuteln voran

Funktionale Getränke und Milchalternativen gedeihen dank Bequemlichkeit und Umgebungsstabilität. Um Geschmack und Nährstoffe ohne Kühlung zu erhalten, spezifizieren Hersteller Mehrschichtfolien mit sauerstoffabsorbierenden Schichten und aluminiumfreien Barrieren, die mit Recyclingströmen kompatibel sind. Das Format unterstützt auch den Ausbau der Kühlkette in Schwellenmärkten, wo zuverlässige Kühlgeräte noch selten sind. Markeninhaber experimentieren mit Ausgussbeuteln, die unterwegs getrunken werden können, und digitale Tinten ermöglichen limitierte Grafikauflagen, die Aufmerksamkeit in sozialen Medien erzeugen. Gerätehersteller reagieren mit modularen Abfüllanlagen, die zwischen metallisierten und transparenten Bahnen wechseln können, was operative Flexibilität bei der Zunahme von Artikelnummern gewährt. Die daraus resultierende Nachfrage steigert die Bestellungen für EVOH und biobasierte Haftvermittlerschichten in Europa und Nordamerika.

Premiumisierung in der Körperpflege löst smarte und dekorative Verpackungen aus

Hautpflege-, Haarpflege- und Duftmarken konkurrieren um Regalwirkung und setzen auf aufwendige Prägungen, Metallisierungen und vernetzte Verpackungsfunktionen, die Geschichten über die Herkunft der Inhaltsstoffe erzählen. NFC-Tags ermöglichen es Verbrauchern, die Produktechtheit zu prüfen oder an Treueprogrammen teilzunehmen, während leichte PET-Flaschen mit Glasoptik den CO₂-Fußabdruck gegenüber herkömmlichem Weißglas senken. Luxusmarken bestehen weiterhin auf taktilen Verschlüssen und matten Soft-Touch-Etiketten; Lieferanten entwickeln daher gemeinsam recycelbare Überärmel und wasserbasierte Lacke, die Premium-Ästhetik ohne Folienlaminierung erzielen. Wachsende Männerpflegesegmente in Westeuropa und den USA setzen auf funktionale luftdichte Pumpen, die empfindliche Wirkstoffe schützen, was die Nachfrage nach Mehrschicht-Polypropylenkomponenten weiter steigert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Harzpreisvolatilität erzeugt Planungsunsicherheit | -0.4% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Defizit der Recyclinginfrastruktur in Entwicklungsländern | -0.3% | Schwellenmärkte in Asien-Pazifik und MEA, selektiv in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Verbote von Einwegkunststoffen dämpfen konventionelle flexible Verpackungen | -0.2% | Europa und ausgewählte nordamerikanische Rechtsgebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Harzpreisvolatilität erzeugt Planungsunsicherheit

Schwankende Rohöl- und Naphtha-Benchmarks stören vierteljährliche Vertragsverhandlungen und veranlassen Verarbeiter, Rohstoffe abzusichern oder die Substitution durch recycelte und biobasierte Qualitäten zu beschleunigen. Kleinere Unternehmen ohne ausreichende Skalierung haben Schwierigkeiten, Preisanstiege zu absorbieren, was die Margen komprimiert und Kapitalinvestitionen verlangsamt. Plötzliche Engpässe bei Spezialzusatzstoffen, die häufig mit geopolitischen Ereignissen zusammenhängen, erzwingen Ad-hoc-Neuformulierungen, die das Risiko von Ausfallzeiten und Kundenstrafen bergen. Als Reaktion darauf diversifizieren multinationale Unternehmen ihre Beschaffung und sichern sich mehrjährige Lieferverträge, während Finanzteams Kostenüberwälzungsklauseln einführen, die an Branchenindizes geknüpft sind. Solche Turbulenzen begünstigen Hersteller mit integrierten Harzanlagen und starken Betriebskapitalpositionen.

Verbote von Einwegkunststoffen dämpfen konventionelle flexible Verpackungen

Die europäische Verpackungs- und Verpackungsabfallverordnung schreibt Recyclingfähigkeit und Mindestanteile an Recyclingmaterial vor und drängt PVC-Schrumpfhülsen und PS-Joghurtbecher in Richtung Auslaufen. Parallele Regelungen im Vereinigten Königreich führen Entsorgungsgebühren ein, die schwer recycelbare Laminate bestrafen. Markeninhaber wechseln zu monomaterialigen PE- oder PP-Folien, was jedoch den Sauerstoffeintrag erhöhen kann und damit verbesserte Barrierebeschichtungen erfordert. Einzelhändler fügen „recyclinggerechte” Scorecards zu Lieferantenaudits hinzu und erhöhen damit die strategische Bedeutung von Design für das Recycling. Während die Vorschriften die Margen bei konventionellen flexiblen Verpackungen einengen, schaffen sie Raum für Papiere mit Dispersionssperren, kompostierbare Folien und Nachfüllsysteme, die derzeit in Supermarktketten erprobt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Dominanz von Kunststoffen steht vor nachhaltiger Disruption

Kunststoffe hielten im Jahr 2025 einen Anteil von 61,98 % am FMCG-Verpackungsmarkt, was ihr unübertroffenes Festigkeit-Gewicht-Verhältnis und ihre breite Verarbeitbarkeit widerspiegelt. Biobasierte und kompostierbare Qualitäten, obwohl noch eine Nische, expandieren mit einer CAGR von 6,73 %, da Verarbeiter PLA- und PHA-Mischungen mit verbesserten Sauerstoff- und Feuchtigkeitssperren kommerzialisieren. Starre Metalle finden in Premiumgetränkelinien wegen ihrer unbegrenzten Recyclingfähigkeit Anklang, und Karton gewinnt Marktanteile, wo Trockenlebensmittel- oder Körperpflegeformate faserbasierte Wände erlauben. Der FMCG-Verpackungsmarkt bevorzugt weiterhin Polyethylen und Polypropylen in flexiblen Laminaten dank Kosteneffizienz, aber chemisches Recycling, das jetzt in Nordamerika und Europa skaliert wird, verspricht hochwertige Post-Consumer-Harze, die die Nachfrage nach Neuware mäßigen. Innovationen in reaktiven Beschichtungslinien ermöglichen es Papierbechern, saure Säfte ohne Kunststoffauskleidungen zu halten, was einen weiteren Weg zur Verdrängung von Kunststoffen eröffnet.

Kunststofflieferanten begegnen dem Nachhaltigkeitsdruck durch die Einführung zertifizierter kreislauffähiger PE- und PP-Qualitäten aus Pyrolyseöl, was Markeninhabern einen Drop-in-Weg zu niedrigeren Emissionen bietet und gleichzeitig bestehende Verarbeitungslinien beibehält. Die FMCG-Verpackungsmarktgröße für biobasierte Harze wird bis 2031 voraussichtlich 8,23 Millionen Tonnen überschreiten, da staatliche Grünbeschaffungsregeln greifen. Unterdessen passt der Leichtgewichtsvorteil von Aluminium bei Aerosoldosen und Haustierfutterschalen zu Nachfüllstationen, die robuste Formate bevorzugen, die mehrere Zyklen überstehen. Glas bleibt relevant, wo Geschmacksneutralität geschätzt wird, doch Gewicht und Bruchgefahr begrenzen seinen Volumenanteil. Insgesamt hängt die Materialwahl nun von der Balance zwischen funktionaler Leistung, regulatorischer Konformität und gesamtem CO₂-Einfluss ab, nicht allein vom Stückpreis.

Nach Verpackungstyp: Flexible Lösungen treiben Innovationen voran

Mit einem Anteil von 54,12 % im Jahr 2025 dominieren flexible Formate den FMCG-Verpackungsmarkt und verfolgen eine CAGR von 6,22 % bis 2031. Markeninhaber schätzen niedrigere Material-Produkt-Verhältnisse, hohes Grafikpotenzial und Verpackungseffizienz, die mehr Einheiten pro Palette ermöglicht. Der Wechsel zum E-Commerce erhöht die Nachfrage nach versandfreundlichen Kissenbeuteln und Mehrschichtsachets, die automatisierte Sortierung ohne zusätzliches Füllmaterial überstehen. Kontinuierliche horizontale Form-Füll-Siegel-Linien (HFFS) versorgen Snack- und Süßwarenkategorien mit Geschwindigkeiten von über 1.500 Packungen pro Minute und verdeutlichen die betrieblichen Gewinne, die eine rekursive Formatoptimierung liefert.

Starre Optionen behaupten weiterhin Nischen, wo Struktur und Wiederverschließbarkeit entscheidend sind. PET-Flaschen behalten die Führung bei kohlensäurehaltigen Erfrischungsgetränken, während Glasgläser in Gourmet-Saucen Premiumsignale senden. Hybride „Starr-in-Flexibel”-Beuteldesigns mit geformten Verschlüssen verbinden beide Welten und reduzieren das Gewicht um bis zu 70 % gegenüber gleichgroßen Glasbehältern. Die FMCG-Verpackungsmarktgröße für starre Formate wird voraussichtlich ein niedriges einstelliges Wachstum verzeichnen, was die Sättigung in reifen Kategorien widerspiegelt, aber neue Chancen in wiederbefüllbaren Körperpflegespendern bietet. Maschinenbauer bieten jetzt modulare Füllblöcke an, die Beutel mit Ausguss, Gläser und Flaschen auf einer Linie verarbeiten, sodass Verarbeiter sich gegen Nachfrageschwankungen zwischen Formaten absichern können.

Nach Endverbrauchsbranche: Lebensmitteldominanz trifft auf Pharmawachstum

Lebensmittelanwendungen generierten im Jahr 2025 50,10 % der Tonnage, da Supermarktketten auf längere Umgebungslagerfähigkeit setzen, um Schwund zu reduzieren. Sachets mit Wirkstoffen, die Sauerstoff absorbieren, oder mit antimikrobiellen Mitteln imprägnierte Einlegebögen veranschaulichen, wie Verpackungen Strategien zur Abfallreduzierung verankern. Getränkehersteller rüsten auf aseptische Kartons und Retortenbeutel um, um die steigende Nachfrage nach Milchalternativen und funktionalen Getränken zu bedienen, die ohne Kühlkette stabil bleiben müssen. Die FMCG-Verpackungsmarktgröße für Pharmazeutika und Gesundheitswesen expandiert mit einer CAGR von 5,43 %, angetrieben durch Insulin-, Impfstoff- und Biosimilar-Einführungen, die strenge Sterilitäts- und Rückverfolgbarkeitsanforderungen stellen.

Investitionen in die Kühlkette in Asien und MEA erhöhen den Bedarf an Mehrschichtfolien, die Feuchtigkeit regulieren und gleichzeitig schnellen Wärmeübergang in Schockgefrieranlagen ermöglichen. Parallel dazu setzen Körperpflegeeinführungen auf luftdichte Pumpen und Miniröhrchen, die auf Reisebeschränkungen und Abonnementdienste zugeschnitten sind. Haushaltsreinigungskonzentrate in Nachfüllbeuteln reduzieren den Kunststoffeinsatz und das Versandgewicht und entsprechen damit den CO₂-Verpflichtungen der Unternehmen. Branchenübergreifend bieten smarte Etiketten, die Temperatur- oder Manipulationsereignisse protokollieren, zusätzliche Sicherheit für Regulierungsbehörden und Versicherer. Diese konvergierenden Trends ermutigen Verarbeiter, ihre Materialportfolios zu erweitern und Anwendungen gemeinsam mit den Forschungs- und Entwicklungsteams der Marken zu entwickeln.

Nach Vertriebskanal: Direktvertrieb entwickelt sich in Richtung Omnichannel

Der Direktvertrieb erfasste im Jahr 2025 55,92 % des Volumens, da globale FMCG-Konzerne auf langfristige Lieferverträge mit integrierten Verpackungsunternehmen setzten. Diese Bindungen fördern gemeinsame Innovationen bei Maschinenaufrüstungen und geschlossener Harzbeschaffung. Dennoch beschleunigen sich im FMCG-Verpackungsmarkt indirekte Kanäle – Händler, Drucker und Online-Broker – mit einer CAGR von 4,53 %, da kleine und mittlere Marken den Einkauf auslagern, um sich auf das Marketing zu konzentrieren. E-Commerce-Marktplätze legen frustrationsfrei-Richtlinien fest, die überschüssige Schichten entfernen und Hochglanzlaminate durch monomaterielle Folien ersetzen.

Die Omnichannel-Erfüllung erfordert Verpackungen, die Lagerautomatisierung bewältigen und dennoch beim Auspacken ein ansprechendes Erlebnis bieten. Daher werden Einlagen, Aufreißbänder und selbstverschließende Klappen zu wichtigen funktionalen Ergänzungen. Drittanbieter-Logistikdienstleister bündeln zunehmend Kommissionierung und individuellen Druck und verlagern damit einen Teil des Einflusses auf Verpackungsspezifikationen nachgelagert. Die FMCG-Verpackungsbranche investiert daher in Cloud-Plattformen, die Artwork-Überarbeitung, Bestellung und Nachverfolgung verknüpfen, sodass alle Beteiligten auf demselben Datensatz arbeiten. Im Prognosezeitraum wird der Wettbewerb zwischen direkten und indirekten Kanälen ebenso sehr von der Serviceflexibilität wie von den Stückkosten abhängen.

Geografische Analyse

Asien-Pazifik generierte im Jahr 2025 45,21 % der Lieferungen und positioniert die Region als Anker des FMCG-Verpackungsmarkts. China und Indien bedienen eine enorme Inlandsnachfrage und bedienen Exportströme, indem sie Cluster aus integrierten Harzcrackern, Folienextrudern und Verarbeitungswerken nutzen. Städtische Miniküchen und Essgewohnheiten unterwegs fördern die Nachfrage nach Einzelportionsbeuteln, während nationale Kunststoffreduzierungsmandate Versuche mit papierbasierten flexiblen Verpackungen beschleunigen. Steigende verfügbare Einkommen ermöglichen den Aufstieg zu Premium-Körperpflegeformaten und vertiefen die Pro-Kopf-Verpackungsintensität. Staatlich geförderte Kühlkettenkorridore in Indien und Südostasien schaffen weiteren Bedarf an isolierten Versandbehältern und manipulationssicheren Siegeln.

Nordamerika folgt mit einem stabilen Anteil, der auf breiter E-Commerce-Durchdringung und fortgeschrittener Wellpappenkapazität basiert. Die Fusion von Smurfit-WestRock, bewertet mit 20 Milliarden USD, verdeutlicht den Drang nach Skalierung, um Fixkosten zu senken und Forschung und Entwicklung für die Kreislaufwirtschaft zu finanzieren. Investitionen wie das 1-Milliarden-USD-Kraft-Linerboard-Werk von Green Bay Packaging in Arkansas stärken die inländische Versorgungssicherheit und erweitern das Angebot an leichten Linern. Staatliche Vorschriften in den USA zu Recyclingmaterialanteilen in Getränkebehältern katalysieren PET-Rückgewinnungsprojekte und drängen lokale Verarbeiter dazu, rPET-Rohstoffe zu sichern. Kanada und Mexiko profitieren vom Nearshoring, das Abfülllinien für Konsumgüter näher an die Kernmärkte verlagert.

Europas reifer Markt nutzt Innovationen, um seine strengen Recyclingziele gemäß der Verpackungs- und Verpackungsabfallverordnung zu erfüllen. Deutschland und Frankreich rüsten Wertstoffhöfe und chemische Recyclingpiloten auf, um Mindestanteile an Recyclingmaterial zu erfüllen, während Markeninhaber einzelne Verpackungen neu gestalten, um „Sortierfähigkeits”-Tests zu bestehen. Premium-Süßwaren wählen faserbasierte Verpackungen mit Biobarrieren, und britische Supermärkte führen Nachfüllversuche durch, die die Akzeptanz von Mehrwegbeuteln bei Käufern testen. Diese Initiativen stabilisieren das Gesamtvolumen, verlagern den Wert jedoch hin zu höherwertigen Materialien und verknüpften digitalen Diensten.

Der Nahe Osten und Afrika verzeichnen mit 6,48 % die schnellste CAGR, wenn auch von einer niedrigeren Basis aus, da der organisierte Einzelhandel expandiert und das Bevölkerungswachstum verpackte Grundnahrungsmittel antreibt. Golfstaaten investieren in hochmoderne flexible Werke, die sowohl inländische Fast-Food-Ketten als auch Exportaufträge beliefern. Südafrika und Kenia ziehen mobile Abfülleinheiten für Milch- und Saftkartons an, die die Haltbarkeit in Gebieten ohne Kühlung verlängern. Ausländische Direktinvestitionen aus europäischen und asiatischen Konzernen führen Mehrschichtextrustionstechnologie ein und steigern die lokalen Kapazitäten.

Südamerika bietet stetiges Aufwärtspotenzial, da Wirtschaftsreformen in Brasilien und Kolumbien die Konsumausgaben wiederbeleben. Die regionale Faserverfügbarkeit unterstützt kostenwettbewerbsfähige Wellpappe, und die Kapazität für zuckerrohrbasiertes Bio-PE in Brasilien gibt globalen Marken eine Erzählung über erneuerbare Inhalte. Zollstrukturen beeinflussen weiterhin Standortentscheidungen für Werke und drängen Verarbeiter dazu, multinationale Präsenzen anzunehmen, die Mercosur- und Pazifikallianz-Blöcke überspannen.

Regulatorisches Umfeld

Die Regulierung im Bereich Recyclingfähigkeit, Kennzeichnung und chemische Sicherheit wird strenger, wobei die Europäische Union einen kurzfristigen Meilenstein für die Compliance von FMCG-Verpackungen, die auf den Markt gebracht werden, festlegt. Die Verordnung (EU) 2025/40 (Verordnung über Verpackungen und Verpackungsabfälle) trat am 11. Februar 2025 in Kraft und gilt ab dem 12. August 2026. Sie verschiebt viele Praktiken des recyclinggerechten Designs und der Minimierung von freiwilligen Zielen zu verbindlichen Anforderungen und führt bereits zu vermehrten Lieferantenaudits, die sich auf die Materialzusammensetzung und die Kennzeichnungsbereitschaft konzentrieren.

In den Vereinigten Staaten bewegt sich die Compliance im Bereich Lebensmittelkontakt in Richtung einer strukturierteren Marktüberwachung nach der Markteinführung und strengerer Testanforderungen für bestimmte Papier- und beschichtete Substrate. Am 12. Mai 2026 hat die FDA ein systematisches Verfahren zur Bewertung von Lebensmittelchemikalien nach der Markteinführung (einschließlich Lebensmittelkontaktsubstanzen) mittels eines jährlichen Arbeitsplans finalisiert. Im Jahr 2026 brachte sie zudem Aktualisierungen voran, die Migrationsgrenzwerte und zugelassene Substanzen bei Papieranwendungen mit Lebensmittelkontakt betreffen. Neben den Behördenmaßnahmen signalisiert auch die föderale Gesetzgebungstätigkeit, wie der H.R. 9231 (eingebracht am 9. Juni 2026), zusätzlichen Schwung in Richtung einer Einschränkung bestimmter in Lebensmittelverpackungen verwendeter Substanzen, was die Bedeutung von Dokumentation, akkreditierten Tests und Formulierungsflexibilität für Verarbeiter und Materiallieferanten erhöht.

Wettbewerbslandschaft

Der FMCG-Verpackungsmarkt bleibt fragmentiert mit zahlreichen regionalen Spezialisten. Der Zusammenschluss von Smurfit-WestRock vereint Faltschachtel-, Wellpappe- und Containerboard-Anlagen auf vier Kontinenten mit dem Ziel, Logistik- und Forschungs- und Entwicklungssynergien zu erschließen. Kimberly-Clarks 2-Milliarden-USD-Expansion an mehreren US-Standorten zeigt, wie Markeninhaber ausgewählte Verpackungslinien vertikal integrieren, um die Versorgung zu sichern und Innovationen zu beschleunigen. Unterdessen verdeutlicht Hotpack Globals 100-Millionen-USD-Werk in New Jersey, wie ausländische Marktteilnehmer lokale Fertigung aufbauen, um Lieferzeiten zu verkürzen und Währungsrisiken zu reduzieren.

Technologieführerschaft treibt Differenzierung voran. Das Utah Center of Excellence von American Packaging Corporation beherbergt proprietäre Flexodruckmaschinen, die kurzauflagige, hochgrafische Beutel liefern, die für personalisiertes Marketing geeignet sind. Die vollautomatisierte Texas-Anlage von Graphic Packaging integriert KI-gesteuerte Qualitätskontrolle, reduziert Abfall und Energieverbrauch und verkürzt gleichzeitig die Auftrags-zu-Versand-Zyklen. Aktive Patentanmeldungen in Barrierchemien und digitalem Wasserzeichen signalisieren anhaltenden Wettbewerb sowohl in der Materialwissenschaft als auch in der datenreichen Rückverfolgbarkeit.

Nachhaltigkeitsdruck eröffnet Wege für kleinere Innovatoren. Lactips' wasserlösliche Folien und Start-ups, die papierbasierte Ausgussbeutel anbieten, sichern sich Pilotprogramme bei multinationalen Getränkekonzernen. Partnerschaften zwischen Harzunternehmen und Abfallwirtschaftsunternehmen im Bereich chemisches Recycling versprechen Recyclat in nahezu Neuwarenqualität – eine Fähigkeit, die Lieferantenhierarchien neu gestalten dürfte, sobald kommerzielle Skalierung erreicht ist. Im Ausblickszeitraum werden erfolgreiche Akteure Kreislaufdesign-Kompetenz mit kosteneffizienten globalen Netzwerken verbinden.

FMCG-Verpackungsbranche Marktführer

Amcor plc

Ball Corporation

Mondi Group

Sealed Air Corporation

International Paper Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die regulatorisch bedingte Neugestaltung und die Erstellung von Compliance-Daten erweitern den Spielraum für Lieferanten, die recyclingfähige Strukturen, validierte Materialangaben und skalierbare Kapazitäten über die zentralen FMCG-Endanwendungen (Lebensmittel, Getränke, Körperpflege und Haushaltspflege) hinweg bereitstellen können. Der Zeitplan der EU-PPWR ist ein konkreter Katalysator, da die Verordnung (EU) 2025/40 ab dem 12. August 2026 gilt und Markeninhaber sowie Verarbeiter zur Verpackungsminimierung, zur Kennzeichnung der Materialzusammensetzung und zu Formaten drängt, die den Regeln des recyclinggerechten Designs entsprechen. Dies verstärkt die Nachfrage nach flexiblen Monomaterialstrukturen (PE/PP), Beschichtungen mit höherer Barrierewirkung, die schwer recycelbare Laminate vermeiden, sowie nach Verpackungssystemen, die gegebenenfalls Wiederverwendung oder Pfandrücknahmesysteme unterstützen können.

Kapazitätsentscheidungen im Jahr 2026 zeigen zudem, wo Lieferanten kurzfristig auf FMCG-relevante Materialien und Formate setzen. SIG startete 2026 die erste Phase des Ausbaus seines Werks in Querétaro, Mexiko, mit dem Plan, die Kapazität bis 2028 von 1,5 Milliarden auf 3,0 Milliarden Packungen zu verdoppeln, im Einklang mit der Nachfrage nach lagerstabilen Kartons von Getränke- und Flüssignahrungsmittelmarken. Im Bereich starrer Verpackungen kündigte Vidrala eine Investition von 180 Millionen Euro in sein Werk in Caudete, Spanien (Ofensanierung ab Juni 2026) an, um die Glasbehälterkapazität um 10% auf 315.000 Tonnen jährlich zu erhöhen, während Crown Holdings eine Getränkedosenanlage in Nordindien mit einer geplanten Kapazität von 2,2 Milliarden Dosen pro Jahr ankündigte, was zeigt, wo Metallverpackungskapazitäten für schnell drehende Getränkekategorien ausgebaut werden. Im Bereich flexibler Verpackungsfolien unterzeichnete die Oben Group eine Vereinbarung für eine neue 12-Meter-BOPP-Linie in Brasilien mit einer jährlichen Kapazität von 94.000 Tonnen, die volumenstarke Anwendungen im Bereich Snacks, Süßwaren und Körperpflege-Umverpackungen unterstützt, bei denen Materialverdünnung und Druckleistung wichtige Kaufkriterien bleiben.

Aktuelle Branchenentwicklungen

- Juli 2026: Amcor veröffentlichte Leitlinien für Getränkehersteller zur Erfüllung der Anforderungen der EU-Verordnung über Verpackungen und Verpackungsabfälle (PPWR) hinsichtlich Wiederverwendung und Pfandrücknahmesystemen. Das Update verknüpft regulatorische Zeitpläne mit praktischen Verpackungsentscheidungen und erhöht die Notwendigkeit für Verarbeiter, Materialien, Kennzeichnung und Verpackungssystemdesign auf wiederverwendungsfähige Lieferketten abzustimmen.

- Juni 2026: Amcor ging eine Partnerschaft mit dem in Großbritannien ansässigen Unternehmen Kelpi ein, um ein biobasiertes Algenmaterial hinsichtlich seiner Barriereleistung in faserbasierten Verpackungen zu bewerten. Die Arbeit adressiert einen bekannten Engpass bei Faserformaten – Barrierefunktionalität ohne Rückgriff auf schwer recycelbare Laminate – und unterstützt die Bestrebungen von Markeninhabern hin zu recyclingfähigen Verpackungen auf Papierbasis.

- Juni 2025: Tetra Pak und Cayuga Milk Ingredients schlossen eine Erweiterung der aseptischen Verpackungskapazität in New York in Höhe von 270 Millionen USD ab, wodurch lagerstabile Kartonfähigkeiten hinzugefügt und 150 Arbeitsplätze geschaffen wurden. Die zusätzliche Kapazität stärkt das nordamerikanische Angebot an aseptischen Kartons, die in Flüssignahrungsmittel- und Getränke-FMCG-Kategorien verwendet werden, und unterstützt Distributionsmodelle mit längerer Haltbarkeit bei Raumtemperatur.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für FMCG-Verpackungen Verpackungsmaterialien und -formate, die zum Verpacken, Schützen und Verteilen von schnelldrehenden Konsumgütern in den Bereichen Lebensmittel, Getränke, Körperpflege, Haushaltspflege und anderen Alltagskategorien verwendet werden, gemessen auf Volumenbasis (Tonnen).

Ausgeschlossener Umfang: Nicht berücksichtigt werden Verpackungen, die hauptsächlich für Industriegüter verwendet werden, Großgebindeverpackungen, die ausschließlich für B2B-Logistik bestimmt sind, oder Nicht-Verpackungsartikel wie Verarbeitungsanlagen.

Übersicht der Segmentierung

- Nach Materialtyp

- Papier und Karton

- Kunststoffe

- Polyethylen (LDPE/HDPE)

- Polypropylen (PP)

- Polyethylenterephthalat (PET)

- Sonstige Kunststoffe (PVC, PS usw.)

- Metall

- Glas

- Biobasierte und kompostierbare Materialien

- Nach Verpackungstyp

- Flexible Verpackung

- Beutel und Taschen

- Folien und Wickelverpackungen

- Sonstige flexible Verpackungen

- Starre Verpackung

- Flaschen und Gläser

- Dosen

- Schalen und Behälter

- Sonstige starre Verpackungen

- Flexible Verpackung

- Nach Endverbrauchsbranche

- Lebensmittel

- Getränke

- Körperpflege und Kosmetik

- Haushaltspflegeprodukte

- Pharmazeutika und Gesundheitswesen

- Sonstige Endverbrauchsbranchen

- Nach Vertriebskanal

- Direktvertrieb

- Indirekter Vertrieb

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Ausgangspunkt für das Modell zu erstellen und realistische Bandbreiten für die Volumina nach Material und Endanwendung festzulegen. Wir stützten uns auf öffentliche Quellen wie UN Comtrade für Handelsströme, die Weltbank und die OECD für makroökonomische Indikatoren sowie die FAO und nationale Statistikbehörden für Signale zur Lebensmittelproduktion und dem Verbrauch, die mit der Verpackungsnachfrage zusammenhängen.

Um die Konsistenz auf der Materialseite zu gewährleisten, prüften wir Quellen wie das International Aluminum Institute, den International Council of Glass Associations sowie, soweit verfügbar, Veröffentlichungen von Papier- und Kunststoffverbänden. Wir überprüften zudem von Fachkollegen begutachtete Fachzeitschriften, die sich mit Verpackungsmaterialien und Recyclingquoten befassen. Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichte von Unternehmen wurden genutzt, um Kapazitätserweiterungen, Gewichtsreduzierungen und Substitutionstrends zu verfolgen, und eine kostenpflichtige Abonnementdatenbank wurde für Unternehmensfinanzdaten, Patentverfolgung und punktuelle Sendungsdaten herangezogen, wenn öffentliche Daten nicht detailliert genug waren. Diese Liste ist beispielhaft, und viele weitere Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung während der Forschung genutzt.

Primärinterviews und Befragungen

Primärdaten wurden durch Interviews und strukturierte Befragungen mit Verpackungsverarbeitern, Materiallieferanten, Markeninhabern und Kanalteilnehmern erhoben, um Volumina, Mixverschiebungen und realistische Auslastungsannahmen zu validieren. Da es sich um einen globalen Markt handelt, deckten wir Nachfrage- und Angebotsperspektiven in den Regionen APAC, EMEA und Amerika ab, damit regionale Verbrauchsmuster, Exportabhängigkeit und regulatorisch bedingte Materialentscheidungen konsistent überprüft werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 15% | APAC: 45% |

| Mid-Tier: 58% | Funktions-/Bereichsleiter: 28% | EMEA: 33% |

| Kleinere Akteure: 16% | Manager: 57% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte anhand eines Top-Down-Ansatzes, bei dem FMCG-Verbrauchsindikatoren und die Produktion verpackter Produkte genutzt wurden, um den adressierbaren Verpackungsnachfrage-Pool neu aufzubauen, der dann anhand von Materialintensität und Verpackungsmixannahmen in Tonnen umgerechnet wurde. Um realistische Gesamtwerte zu gewährleisten, überprüften wir das Ergebnis durch selektive Bottom-Up-Näherungen, einschließlich stichprobenartiger Prüfungen des Verarbeiterdurchsatzes, indikativer Bandbreiten der Kapazitätsauslastung und Kreuzprüfungen von ASP zu Volumen, wo Umsatzreferenzen vorhanden waren, und passten das Ergebnis an, wenn die beiden Sichtweisen nicht übereinstimmten.

Zu den wichtigsten Eingaben im Modell gehörten Trends bei der Produktion verpackter Lebensmittel und Getränke, das Nachfragewachstum bei Körperpflege- und Haushaltsprodukten, Verschiebungen im Anteil flexibler versus starrer Verpackungen, Materialsubstitutionstrends (Papier, Kunststoffe, Metall, Glas und aufkommende biobasierte Optionen), durchschnittliche Reduzierungen des Verpackungsgewichts durch Materialverdünnung sowie Recycling- und regulatorische Signale, die die Materialwahl beeinflussen. Die Prognosen wurden mittels Szenarioanalyse entwickelt, unterstützt durch variablenspezifische Erwartungen aus Primärgesprächen, was half, praktische Grenzen für Mixveränderungen und das Tempo nachhaltigkeitsgetriebener Neugestaltungen festzulegen. Wo für eine Nischenendanwendung oder eine kleinere Geografie direkte Volumendaten fehlten, füllten wir Lücken durch Proxy-Intensitätsverhältnisse, die an Verbrauch und Handel gekoppelt waren, und führten dann eine Plausibilitätsprüfung anhand der Präsenz von Verarbeitern und gemeldeter Kapazitätserweiterungen durch.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, damit offensichtliche Über- und Unterzählungen frühzeitig erkannt wurden. Wir verglichen die Modellergebnisse mit unabhängigen Signalen wie der Richtung der Materialproduktion, Handelsbewegungen und Mustern der Endmarktproduktion und untersuchten anschließend etwaige große Abweichungen vor der endgültigen Freigabe.

Ein zweiter Prüfdurchgang wird durchgeführt, bei dem Annahmen, Einheitenumrechnungen und Mixaufteilungen erneut überprüft werden, und Rückfragen werden ausgelöst, wenn eine wichtige Eingabe nicht mit den Angaben der Befragten übereinzustimmen scheint. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Änderungen, Kapazitätsschocks oder starke Verschiebungen auf den Kunststoffgranulat- oder Papiermärkten. Vor der Auslieferung wird ein aktueller Update-Durchgang durchgeführt, damit Kunden die aktuellste konsistente Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für FMCG-Verpackungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für FMCG-Verpackungen stimmen oft nicht überein, da die zugrunde liegende Einheit, der Umfang und die Umrechnungslogik nicht identisch sind, selbst wenn die Titel ähnlich aussehen. Unterschiede zeigen sich auch, wenn eine Schätzung Verpackungen für Nicht-FMCG-Anwendungen in denselben Topf mischt oder wenn Preis- und Währungsannahmen ohne klaren Volumenanker in das Modell einfließen.

Die Hauptdiskrepanz ergibt sich aus umsatzbasierten Gesamtwerten, die Preisinflation und einen breiteren Verbraucherverpackungsumfang vermischen, während Mordor Intelligence diesen Markt an die in Tonnen ausgedrückte Verpackungsnachfrage bindet und dann die Aufteilung nach Material und Endanwendung durch Validierung mit Verarbeitern und Markeninhabern überprüft.

Vergleich mit Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 440,71 Mio. USD (2026) | |

| Branchenverlag A | 827,10 Mrd. USD (2025) | Verwendet eine umsatzbasierte Betrachtung in USD und schließt möglicherweise weiter gefasste Definitionen von Verbraucherverpackungen ein, sodass Preisänderungen, Währungszeitpunkte und Umfangsüberlappungen den gemeldeten Gesamtwert im Vergleich zu einer volumenbasierten Betrachtung erhöhen können. |

| Branchenverlag B | 495,90 Mrd. USD (2025) | Umsatzbasierte Größenbestimmung mit einem anderen Basisjahr und Prognosezeitraum, was die Gesamtwerte verändern kann, wenn ASP-Entwicklung, Inflationsbehandlung und Materialmixannahmen nicht auf Tonnen zurückgeführt werden. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch die Wahl der Einheit und den Grad, in dem der Umfang ausschließlich auf FMCG beschränkt bleibt, weshalb umsatzbasierte Zahlen deutlich größer erscheinen können. Indem die Schritte nachvollziehbar an Verbrauchssignale, Verpackungsmix und praktische Validierungsprüfungen gebunden bleiben, bleibt der Ansatz wiederholbar und leichter zu prüfen, wenn Annahmen aktualisiert werden müssen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle FMCG-Verpackungsmarkt?

Der FMCG-Verpackungsmarkt erreichte im Jahr 2026 440,71 Millionen Tonnen und wird bis 2031 voraussichtlich 515,38 Millionen Tonnen erreichen.

Welche Region führt den FMCG-Verpackungsmarkt an?

Asien-Pazifik führt mit einem Anteil von 45,21 % im Jahr 2025 aufgrund seiner großen Verbraucherbasis und seines Fertigungsmaßstabs.

Welches Material dominiert die globale FMCG-Verpackungsnachfrage?

Kunststoffe machen 61,98 % des Volumens im Jahr 2025 aus, obwohl biobasierte Alternativen das schnellste Wachstum zeigen.

Welches Verpackungsformat wächst am schnellsten?

Flexible Verpackungen expandieren mit einer CAGR von 6,22 %, angetrieben durch Materialeffizienz und E-Commerce-Eignung.

Warum ist der Pharmasektor für das zukünftige Wachstum wichtig?

Der Ausbau der Kühlkette und strengere regulatorische Anforderungen treiben die Nachfrage im Pharma- und Gesundheitsbereich mit einer CAGR von 5,43 % bis 2031 voran.

Seite zuletzt aktualisiert am: