Größe und Marktanteil des philippinischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

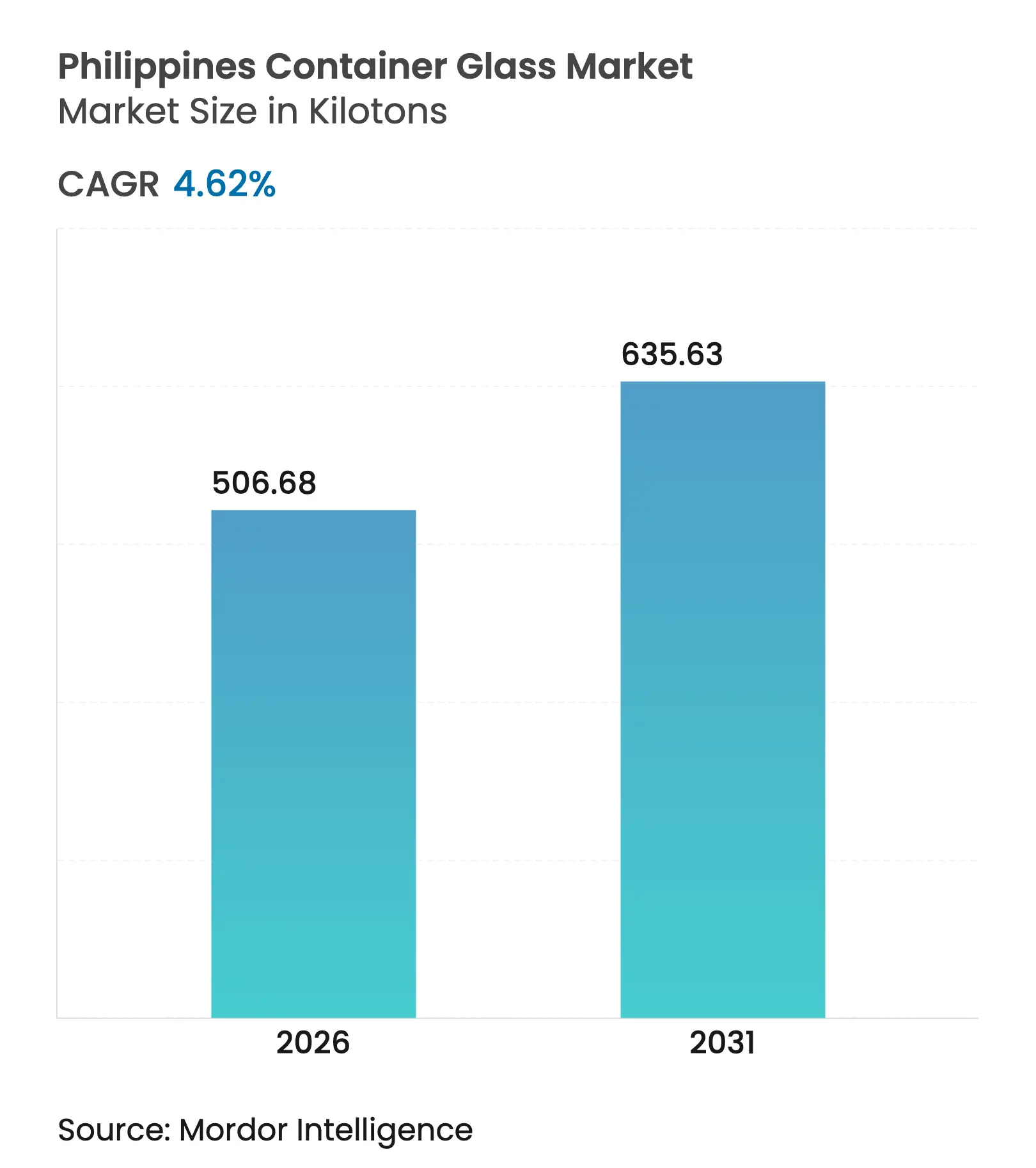

| Marktvolumen (2026) | 506.68 Kilotonn |

| Marktvolumen (2031) | 635.63 Kilotonn |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des philippinischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des philippinischen Behälterglas-Marktes soll von 484,3 Kilotonnen im Jahr 2025 auf 506,68 Kilotonnen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,62 % über den Zeitraum 2026–2031 voraussichtlich 635,63 Kilotonnen erreichen. Der Schwung resultiert aus milliardenschweren Getränkeinvestitionen in Peso, einer wachsenden pharmazeutischen Nachfrage nach Bernstein-Fläschchen sowie regulatorischem Druck zugunsten hochgradig recycelbarer Formate. Von globalen Abfüllern übernommene Mehrwegflaschen-Programme stärken die Volumenstabilität, während die Premiumisierung in den Bereichen Kosmetik und Handwerksspirituosen neue Nischenmöglichkeiten eröffnet. Erhöhte Importkosten für Soda-Asche und anhaltende Stromtarifaufschläge dämpfen die Wettbewerbsfähigkeit, doch inländische Kapazitätserweiterungen und steuerliche Anreize mindern das Versorgungsrisiko weiterhin. Der philippinische Behälterglas-Markt profitiert zudem vom Gesetz über erweiterte Herstellerverantwortung, das die Vergleichskosten von Kunststoffverpackungen erhöht und Glas als konforme Lösung für eine Kreislaufwirtschaft positioniert.[1]Ruth Abbey Gita-Carlos, „Coca-Cola verpflichtet sich zu einer Milliarde USD für die Ausweitung des Betriebs auf den Philippinen,” Philippine News Agency, pna.gov.ph

Wichtigste Erkenntnisse des Berichts

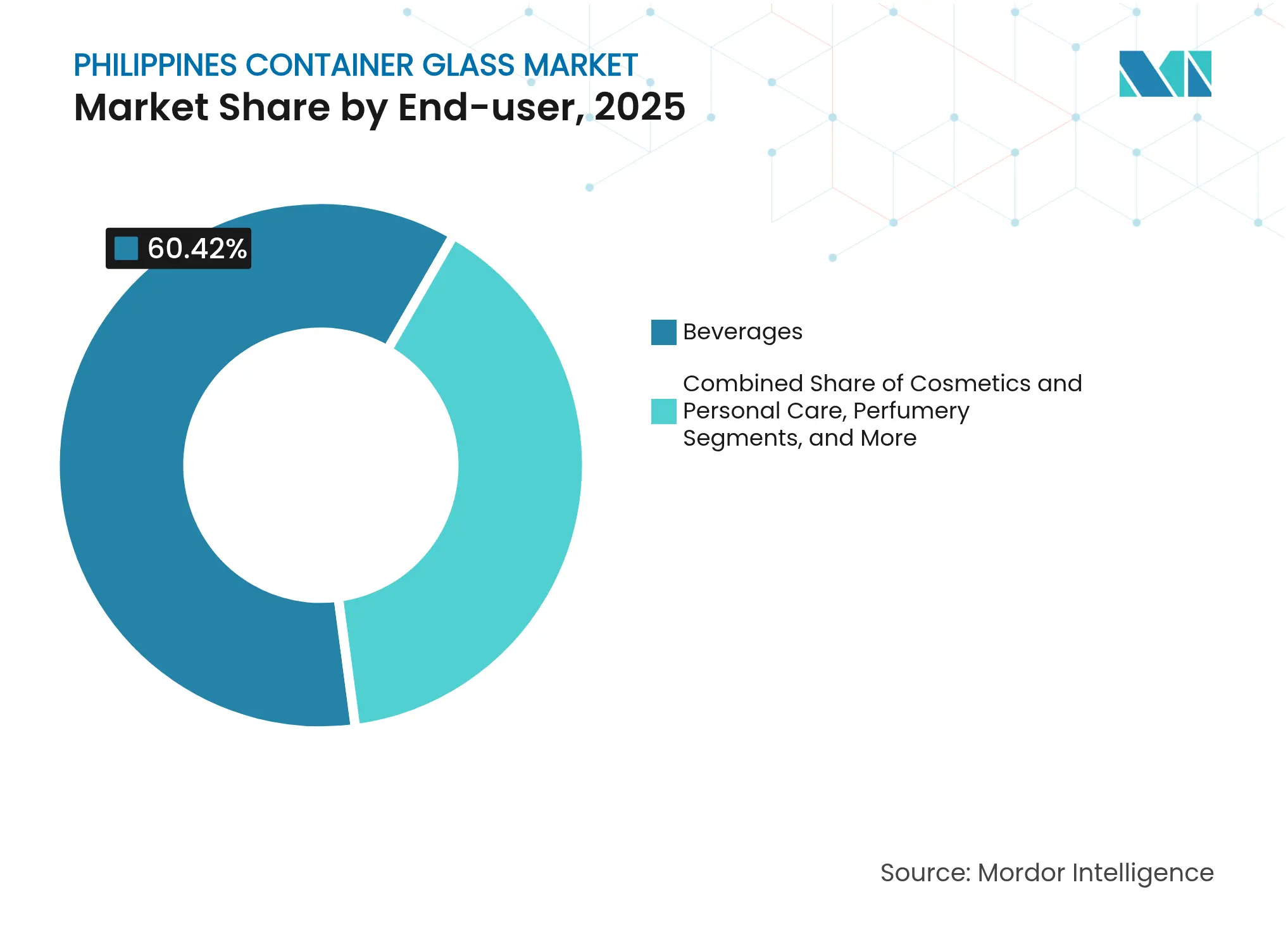

- Nach Endverbraucher entfielen im Jahr 2025 60,42 % des Marktanteils des philippinischen Behälterglas-Marktes auf Getränke.

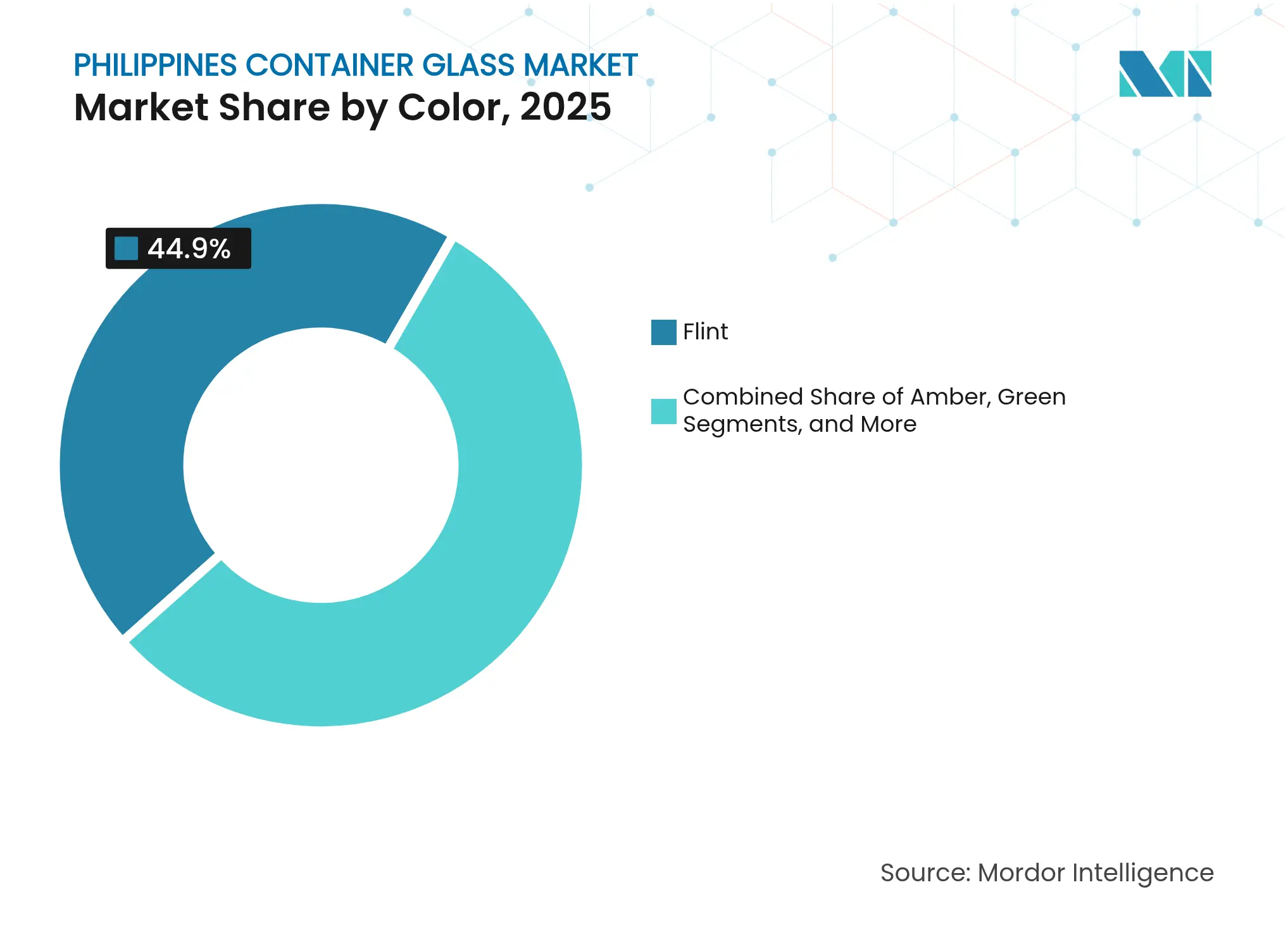

- Nach Farbe wird die Größe des philippinischen Behälterglas-Marktes für das Bernstein-Segment voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,46 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des philippinischen Behälterglas-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der inländischen Getränkeproduktionskapazität | +1.2% | National, Industriezonen auf Luzon | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach nachhaltigen Verpackungen | +0.8% | Metro Manila und wichtige städtische Zentren | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für die lokale Fertigung | +0.6% | National, vorrangige Wirtschaftszonen | Mittelfristig (2–4 Jahre) |

| Wachstum der Lebensmittelexporte, die Premiumglas erfordern | +0.4% | Exportorientierte Regionen, Luzon | Langfristig (≥ 4 Jahre) |

| Nischenwachstum bei Handwerksspirituosen und handwerklichen Getränken | +0.3% | Städtische Zentren und Touristenzentren | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Bernsteinglas für die Impfstoffabfüllung | +0.5% | Nationales Gesundheitsnetzwerk | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der inländischen Getränkeproduktionskapazität

Das 1-Milliarde-USD-Fünfjahresinvestitionsprogramm von Coca-Cola umfasst ein neues Werk in Tarlac, das auf Mehrwegflaschen ausgelegt ist und einen stetigen Durchsatz für den philippinischen Behälterglas-Markt sicherstellt. Der 30,7 Hektar große Batangas-Komplex von Universal Robina, der voraussichtlich 3.000 Arbeitnehmer beschäftigen wird, signalisiert eine parallele Expansion im Bereich lokaler Erfrischungsgetränke, Wasser und trinkfertiger Teelinien. Diese Projekte verankern langfristige Schmelzpläne, verringern die Importabhängigkeit und vertiefen die Partnerschaften mit inländischen Glaslieferanten.

Steigende Nachfrage nach nachhaltigen Verpackungen

Käufer in Metro Manila sind zunehmend bereit, Aufpreise für umweltfreundliche Formate zu zahlen, und Umfragedaten zeigen eine positive Korrelation zwischen Umweltwerten und einer Präferenz für Glas gegenüber Kunststoff.[2]Tricia Rheinne A. Del Prado et al., „Erkundung der Verbraucherpräferenz für nachhaltige Verpackungen in Metro Manila,” Journal of Business and Strategic Management, carijournals.org Das Gesetz über erweiterte Herstellerverantwortung verpflichtet große Unternehmen, bis 2028 bis zu 80 % des Post-Consumer-Kunststoffs zurückzugewinnen, wodurch die Compliance-Kosten für Polymeroptionen steigen und die Präferenz indirekt in Richtung des philippinischen Behälterglas-Marktes verschoben wird. Die Registrierung von 947 EPR-Programmen bis August 2024 unterstreicht die unternehmerische Ausrichtung auf die unbegrenzte Recycelbarkeit von Glas.

Staatliche Anreize für die lokale Fertigung

Das Republik-Gesetz 11960 institutionalisiert die Initiative „Ein Ort, ein Produkt” und stellt Verpackungsverbesserungszuschüsse sowie OTOP-Hubs an Flughäfen und Touristenstandorten bereit. Die Anreize der Philippinischen Wirtschaftszonenbehörde, einschließlich bis zu siebenjähriger Einkommensteuerbefreiungen und zollfreier Kapitalimporte, verbessern die Rendite bei Ofenaufrüstungen und verkürzen die Amortisationszeit für neue Marktteilnehmer um bis zu 25 %. Der philippinische Behälterglas-Markt erhält inkrementelle Aufträge von KMU, die nun exportfähige Glasverpackungen finanziell zugänglich finden.

Wachstum der Lebensmittelexporte, die Premiumglas erfordern

Handwerklicher Kokosnuss-Wodka (Lambanog), Fruchtkonserven und hochwertige Soßen sind auf Premium-Weiß- und Spezial-Bernsteinbehälter angewiesen, um die von den Philippinen zitierten Codex-konformen Lebensmittelsicherheitsvorschriften zu erfüllen. OTOP-Messezuschüsse erschließen Nischenproduzenten den Zugang zu Auslandskäufern, und Exportverträge erfordern manipulationssicheres Glas, was den philippinischen Behälterglas-Markt stärkt, wenn die Lieferungen skalieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energiekosten und importierte Rohstoffe | -1.8% | Landesweit, energieintensive Anlagen | Langfristig (≥ 4 Jahre) |

| Substitutionsbedrohung durch PET- und Metallverpackungen | -1.1% | Städtische Märkte und moderner Einzelhandel | Mittelfristig (2–4 Jahre) |

| Logistikengpässe in wichtigen Häfen | -0.4% | Häfen Manila, Cebu, Davao | Kurzfristig (≤ 2 Jahre) |

| Scherbenknappheit durch schwache Recyclingsammlung | -0.6% | National, städtische Konzentration | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energiekosten und importierte Rohstoffe

Industriestromtarife auf den Philippinen sind 38–67 % höher als die regionaler Wettbewerber – ein struktureller Nachteil, da Schmelzöfen 10–20 % ihrer Umwandlungskosten für Strom aufwenden.[3]World Bank Group, „Marktstudie für die Philippinen: Chancen und Hindernisse für die Kreislaufwirtschaft bei Kunststoffen,” worldbank.org Da 74,23 % der installierten Kapazität von 11 Familien gehalten werden, sind kostengünstige Lieferverträge nach wie vor selten. Die Abhängigkeit von importierter Soda-Asche und Kalkstein aus China und Japan verstärkt das Fremdwährungsrisiko und verlängert die Betriebskapitalzyklen für den philippinischen Behälterglas-Markt.

Substitutionsbedrohung durch PET- und Metallverpackungen

Einweg-PET-Flaschen wiegen 10–70 g pro Liter, verglichen mit Glas bei 300–600 g, was Vertriebseinsparungen erzeugt, die in der auf Kleinstmengenverpackungen ausgerichteten Einzelhandelslandschaft Anklang finden. Aluminiumdosen verfügen über eine ausgereifte Sammelinfrastruktur, und täglich werden 163 Millionen Kleinstmengenverpackungen verkauft, was tief verwurzelte Einweggewohnheiten verdeutlicht. Während Glas seinen Premiumcharakter behält, wandern preissensible Segmente weiterhin zu leichteren Substraten ab und schränken damit die adressierbare Basis für den philippinischen Behälterglas-Markt ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke dominieren, Körperpflege übertrifft

Das Getränkesegment trug 2025 mit 60,42 % zum Marktanteil des philippinischen Behälterglas-Marktes bei, angetrieben durch etablierte Mehrwegsysteme für Bier und kohlensäurehaltige Erfrischungsgetränke. Die Werksplanung von Coca-Cola und die Brauerei-Glas-Synergie von San Miguel sichern Großaufträge, während Craft-Bier und trinkfertige Cocktails diversifizierte Artikelnummern hinzufügen. Die Nachfrage nach Spirituosen soll bis 2028 mit einer CAGR von 4,55 % steigen, und die wachsende Cocktailkultur dürfte Premium-Flaschenformate ankurbeln und damit deren Präsenz im Regal erhöhen.

Lebensmittelhersteller sorgen für einen stetigen Durchsatz bei kleineren Weißglas-Formaten, die für Würzmittel, Soßen und haltbare Mahlzeiten in Exportkanälen verwendet werden. Pharmazeutische Käufer machen moderate, aber qualitätsintensive Volumina aus, da Typ-I-Bernsteinbehälter injizierbare Impfstoffe und Nahrungsergänzungsmittel bei zunehmender Impfstoffabdeckung schützen. Kosmetik und Körperpflege wachsen bis 2031 mit einer CAGR von 5,05 %, angetrieben durch steigende Mittelklasseeinkommen und den Export von Schönheitsseren, die auf luftdichte Glastropfer angewiesen sind. Insgesamt halten diese Trends den philippinischen Behälterglas-Markt auf einem Aufwärtskurs, trotz Gewinnen bei Ersatzmaterialien für ausgewählte umsatzstarke Artikelnummern.

Nach Farbe: Weißglas behält seine Größe, Bernstein beschleunigt

Weißglasbehälter repräsentierten 2025 44,90 % der Größe des philippinischen Behälterglas-Marktes und bedienen Mainstream-Bier-, Wasser- und Lebensmittelmarken, bei denen Transparenz die Produktpräsentation verbessert. Stabile Ofenläufe und etablierte Farbrezepturen bieten Produktionskostenvorteile, die Abfüll- und Rückgabekreisläufe fördern. Grünglas bleibt für traditionelle Lager- und Weinportfolios relevant, sieht sich jedoch einem langsameren Wachstum gegenüber, da Markeninhaber eine klare Etikettensichtbarkeit anstreben.

Bernsteinvarianten hingegen expandieren mit einer CAGR von 5,46 % aufgrund pharmazeutischer Sterilitätsnormen und UV-empfindlicher Handwerksspirituosen. Impfstoffabfüllzyklen erfordern USP-konforme Bernstein-Fläschchen, und lokale Generikahersteller qualifizieren inländische Lieferanten vor, um Vorlaufzeiten zu verkürzen. Auf der Getränkeseite unterstreicht Emperadors Einwegflaschenwerk im Wert von 300 Millionen PHP (5,16 Millionen USD) die Markeninvestition in differenzierte Flaschenverschlüsse, die Traditionsmerkmale vermitteln. Die Technologie zur Kennzeichnung ohne Schwermetalle von San Miguel Yamamura stärkt die Premiumpositionierung weiter und etabliert Bernsteinbehälter als strategischen Wachstumspfeiler im philippinischen Behälterglas-Markt.

Geografische Analyse

Luzon erfasst den größten Anteil des philippinischen Behälterglas-Marktes, da die Industriekorridore rund um Batangas, Cavite und Tarlac sowohl mit Glasöfen als auch mit Getränkeabfüllern konzentriert sind. Die Nähe reduziert die Frachtkosten für schwere Flaschen und ermöglicht eine synchronisierte Produktionsplanung zwischen Brauereien und Behälterlieferanten. Metro Manila bleibt das Epizentrum der Premium-Körperpflege- und Pharmakologienachfrage und leitet hochwertige Artikelnummern über den modernen Handel.

Die Visayas tragen durch Cebus wachsende Craft-Bier-Szene und Lebensmittelverarbeitungscluster nennenswerte Volumina bei. Infrastrukturverbesserungen in den Häfen rationalisieren die ausgehenden Lieferungen von Weißglasgläsern, die mit getrockneten Mangos und Gourmetsoßen gefüllt sind, was dazu beiträgt, dass die Größe des philippinischen Behälterglas-Marktes über seine historische Dominanz auf Luzon hinauswächst. Der Getränkemarkt auf Mindanao gewinnt an Dynamik, da Agrarinvestitionen die Entwicklung von Flaschensaftlinien mit leichten Weißglasflaschen vorantreiben, die für den Langstreckentransport zu nördlichen Einzelhändlern angepasst sind.

Tourismusreiche Inseln wie Boracay und Palawan unterstützen handwerkliche Spirituosen und resortorientierte Getränke, die in auffälligem Glas verpackt sind. Obwohl die Volumina kleiner sind, fördern hohe Stückmargen Designinnovationen und Spezialfarbenläufe, die den durchschnittlichen Verkaufspreis für den philippinischen Behälterglas-Markt erhöhen. In allen Regionen entwickeln sich Flaschenpool-Managementsysteme weiter, um die Archipel-Logistik zu bewältigen, und Glashersteller arbeiten mit Reedereien an Reverse-Logistics-Modellen zusammen, um Leergut zu geringeren Kosten zurückzutransportieren.

Wettbewerbslandschaft

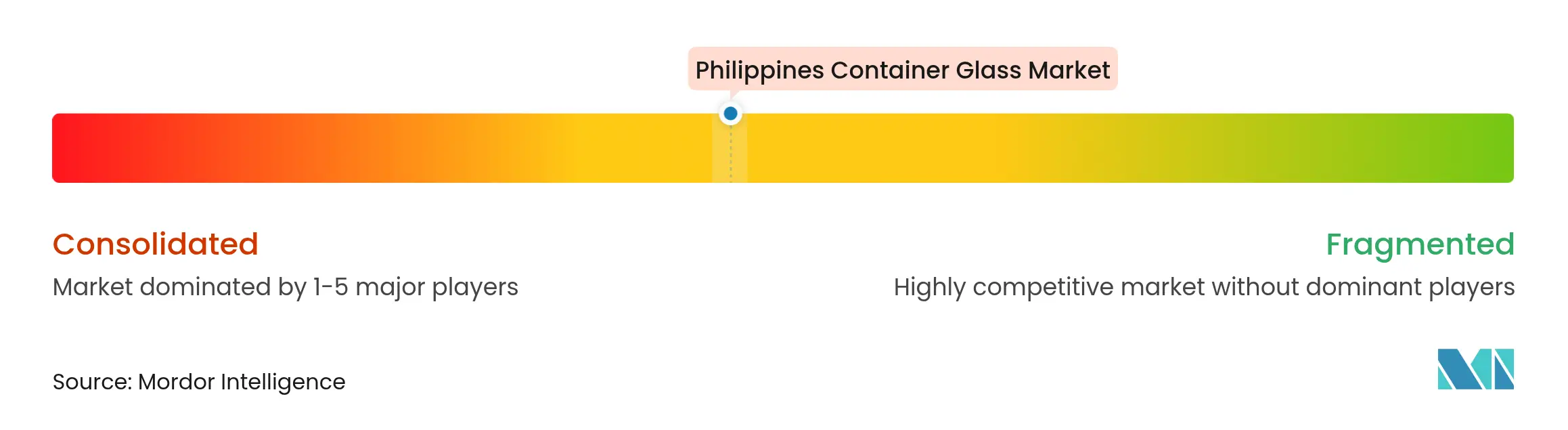

Der philippinische Behälterglas-Markt weist eine moderate Konzentration auf, verankert durch das vertikal integrierte Ofennetzwerk der San Miguel Yamamura Asia Corporation. Ihre Technologieallianz mit Nihon Yamamura Glass liefert Chargenanlageautomatisierung und elektrostatische Abscheider, die mit verschärften Emissionsvorschriften in Einklang stehen. Anglo Watsons Glass verfolgt Kostenführerschaft durch Kaufverträge für erneuerbare Energie, senkt Scope-2-Emissionen und mindert das Tarifrisiko. Der interne Glasbetrieb von Asia Brewery spiegelt die Getränkediversifizierung seines Mutterunternehmens LT Group wider und sichert eine gebundene Nachfrage nach Mehrwegflaschen für Bier- und Eistee-Marken.

Neueinsteiger in Nischenbereichen konzentrieren sich auf pharmazeutische Fläschchen und Nischenkosmetikgläser, bei denen Zertifizierungsbarrieren Importeure mit niedrigen Spezifikationen abschrecken. Unternehmen, die PEZA-Anreize nutzen, können Ofenumbauten schnell amortisieren und sich für Exportmöglichkeiten innerhalb des Handelsblocks der Regionalen Umfassenden Wirtschaftspartnerschaft positionieren. Dennoch hält die Energiekostendisparität die Gewinnmargen gering, und die philippinische Behälterglas-Industrie erfordert einen kontinuierlichen Durchsatz, um die Ofenwirtschaftlichkeit aufrechtzuerhalten.

Nachgelagerte Allianzen stellen einen entscheidenden Wettbewerbshebel dar. Glashersteller sichern sich mehrjährige Abnahmevereinbarungen mit großen Getränkeherstellern, während Abfüller von Just-in-time-Lieferungen und gemeinsam gestalteten Flaschenformen profitieren, die Markenwert binden. Technologie-Roadmaps betonen erhöhte Scherbenanteile und Sauerstoff-Brenner, um die Kohlenstoffsteuerbelastung zu begrenzen, die Einhaltung gesetzlicher Vorschriften zu gewährleisten und das Wohlwollen der Kunden in einer sich entwickelnden Nachhaltigkeitslandschaft zu erhalten.

Marktführer der philippinischen Behälterglas-Industrie

Anglo Watsons Glass Inc. (AWGI)

San Miguel Yamamura Packaging Corporation

Bestpak Packaging Solutions Inc.

Asia Brewery Inc. (ABI)

Arcya Glass Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Die OECD veröffentlichte eine Kapitalmarktüberprüfung mit Empfehlungen für Finanzierungsreformen zur Förderung von Fertigungsaufrüstungen.

- Mai 2024: Anglo Watsons Glass schloss einen Nullemissions-Stromversorgungsvertrag mit TeaM Philippines Energy ab, der durch internationale Zertifikate für erneuerbare Energien validiert wurde.

- Juni 2024: Die Philippinische Statistikbehörde veranstaltete ein Forum zur internationalen Warenhandelsstatistik, in dem Verbesserungen der Exportdatentransparenz dargelegt wurden.

- März 2024: Das Energieministerium veröffentlichte Daten zu industriellen Stromtarifen für den Zeitraum 2013–2024 und schuf damit Kostenbenchmark-Klarheit für Ofenbetreiber.

Berichtsumfang des philippinischen Behälterglas-Marktes

Behälterglas ist für die Herstellung von Glasbehältern konzipiert, einschließlich Flaschen, Gläsern, Trinkgefäßen und Schüsseln. Zu seinen wichtigsten Eigenschaften gehören chemische Inertheit, Sterilität und Undurchlässigkeit, was es besonders in den Bereichen Getränke, Lebensmittel, Pharmazeutika und Kosmetik begehrt macht. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenlieferanten, die alle zur Unterstützung von Marktschätzungen und Wachstumsraten im prognostizierten Zeitraum beitragen. Die Marktschätzungen und Projektionen basieren auf den Faktoren des Basisjahres und wurden nach Top-down- und Bottom-up-Ansätzen ermittelt.

Der philippinische Behälterglas-Markt ist nach Endverbraucher-Vertikale segmentiert (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cider und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke, milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Bernstein, Weiß und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weißglas |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weißglas | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Volumenausblick für den philippinischen Behälterglas-Markt?

Der Sektor soll von 484,3 Kilotonnen im Jahr 2025 auf 506,68 Kilotonnen im Jahr 2026 und 635,63 Kilotonnen bis 2031 wachsen, mit einer CAGR von 4,62 % über den Zeitraum 2026–2031.

Welche Endverbraucherkategorie erzeugt die höchste Nachfrage nach Glasbehältern auf den Philippinen?

Getränke machen 60,42 % der Gesamtlieferungen aus, unterstützt durch etablierte Mehrwegflaschen-Pools und neue Erfrischungsgetränkekapazitäten.

Warum gewinnt Bernsteinglas bei philippinischen Abfüllern an Beliebtheit?

Pharmazeutische Impfstoffabfülllinien und Handwerksspirituosen-Marken benötigen UV-blockierende Eigenschaften, was zu einer CAGR von 5,46 % für Bernsteinflaschen führt.

Wie wirken sich hohe Stromtarife auf inländische Glashersteller aus?

Energiekosten absorbieren 10–20 % der Produktionskosten, was philippinische Öfen 38–67 % teurer im Betrieb macht als regionale Wettbewerber, was die Margen komprimiert.

Welche politischen Anreize unterstützen neue Glasfertigungsinvestitionen?

Bei der PEZA registrierte Projekte genießen bis zu siebenjährige Einkommensteuerbefreiungen und zollfreie Geräteimporte, was die anfänglichen Kapitalaufwendungen um bis zu 25 % reduziert.

Welche Nachhaltigkeitsverordnung ist für den philippinischen Behälterglas-Markt am einflussreichsten?

Das Gesetz über erweiterte Herstellerverantwortung legt Kunststoffrückgewinnungsquoten von bis zu 80 % bis 2028 fest und erhöht damit die Attraktivität von Glas als endlos recycelbares Format.

Seite zuletzt aktualisiert am: