Fondaparinux-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 714.88 Millionen US-Dollar |

| Marktgröße (2030) | 980.56 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

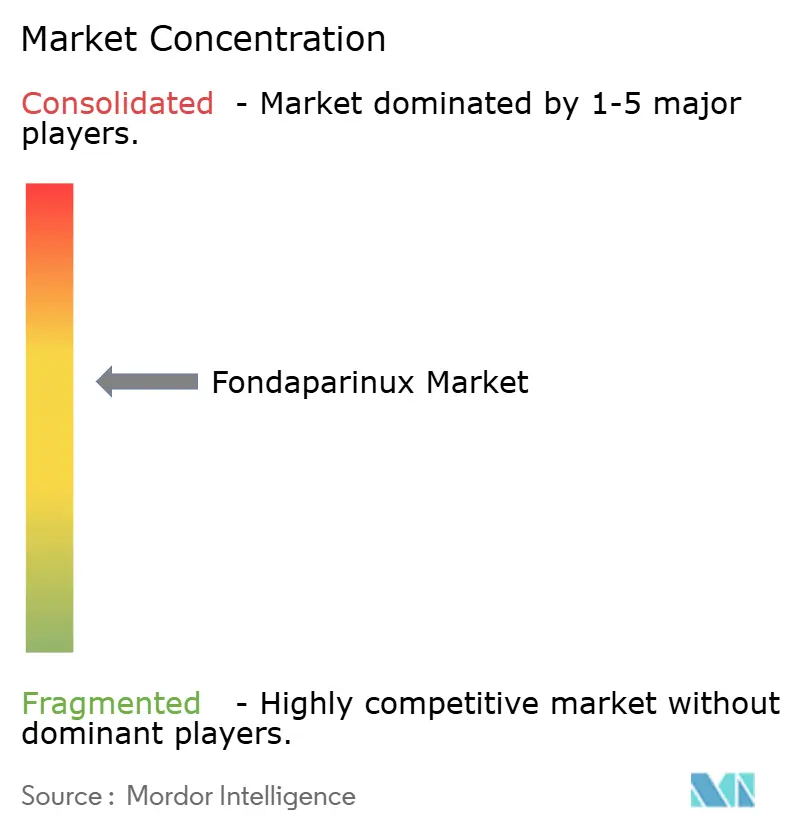

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fondaparinux-Marktanalyse von Mordor Intelligence

Der globale Fondaparinux-Markt belief sich im Jahr 2025 auf 714,88 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 980,56 Millionen USD erreichen, was einer CAGR von 6,52 % entspricht. Die Nachfrage ist in seiner Rolle als synthetischer Faktor-Xa-Inhibitor verankert, der eine vernachlässigbare Kreuzreaktivität bei Patienten mit Heparin-induzierter Thrombozytopenie bietet und ihn zur bevorzugten Option macht, wenn herkömmliche Antikoagulanzien ungeeignet sind.[1]Harlan M. Krumholz, "Antiplatelet and Anticoagulant Therapy in the 2025 ACC/AHA Guideline for Acute Coronary Syndromes," JACC, jacc.org Das Wachstum spiegelt eine breitere klinische Akzeptanz in der orthopädischen Chirurgie, kardiologischen Protokollen und ambulanten Einrichtungen wider, während der Patentablauf Raum für wettbewerbsfähig bepreiste Generika geschaffen hat, die nun das Volumen dominieren. Die Wettbewerbsintensität ist moderat: Etablierte Hersteller stützen sich auf Produktionskompetenz für die komplexe Pentasaccharid-Synthese und nutzen regulatorische Erfahrung zum Schutz ihrer Marktpositionen. Gleichzeitig üben direkte orale Antikoagulanzien Preisdruck aus und unterstreichen die Notwendigkeit einer kontinuierlichen Überwachung der Lieferkette.

Wesentliche Erkenntnisse des Berichts

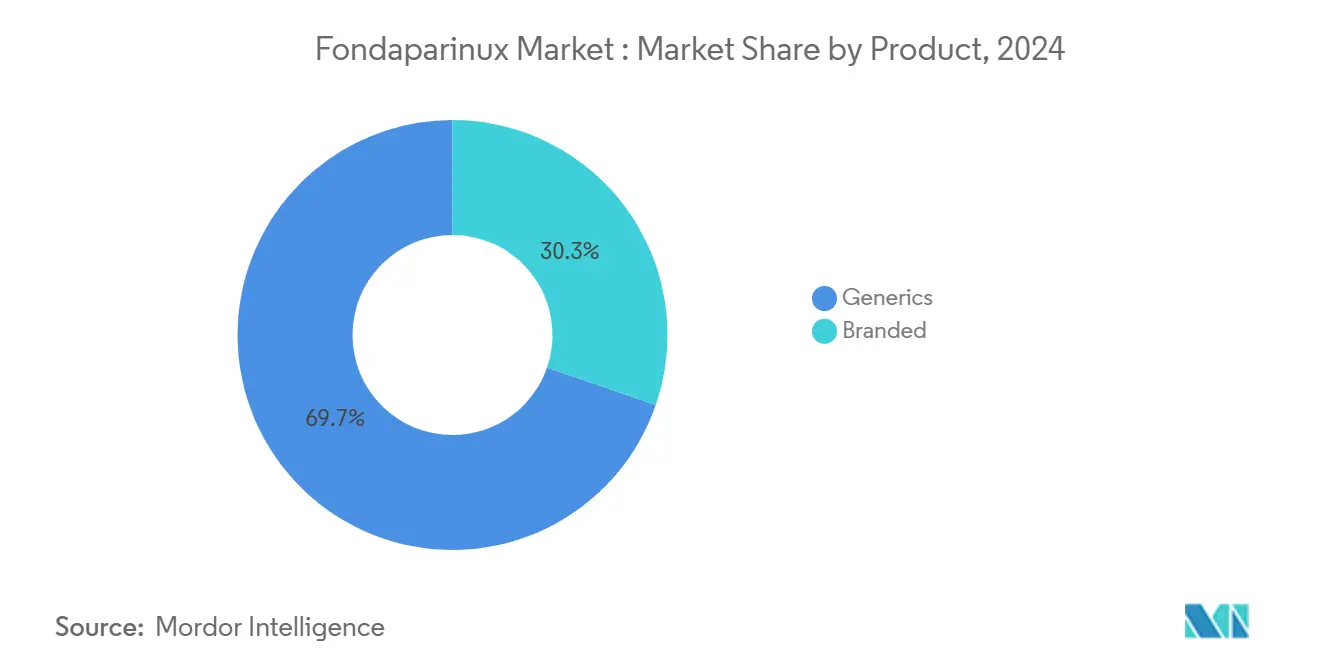

- Nach Produkttyp führten Generika mit einem Fondaparinux-Marktanteil von 69,72 % im Jahr 2024; Markenprodukte liegen dahinter, und Generika wachsen mit einer CAGR von 9,57 % bis 2030 am schnellsten.

- Nach Indikation entfiel auf die Prophylaxe tiefer Venenthrombosen (TVT) in der Orthopädie im Jahr 2024 ein Anteil von 44,34 % an der Fondaparinux-Marktgröße, während das Management der Heparin-induzierten Thrombozytopenie (HIT) bis 2030 voraussichtlich mit einer CAGR von 9,23 % expandieren wird.

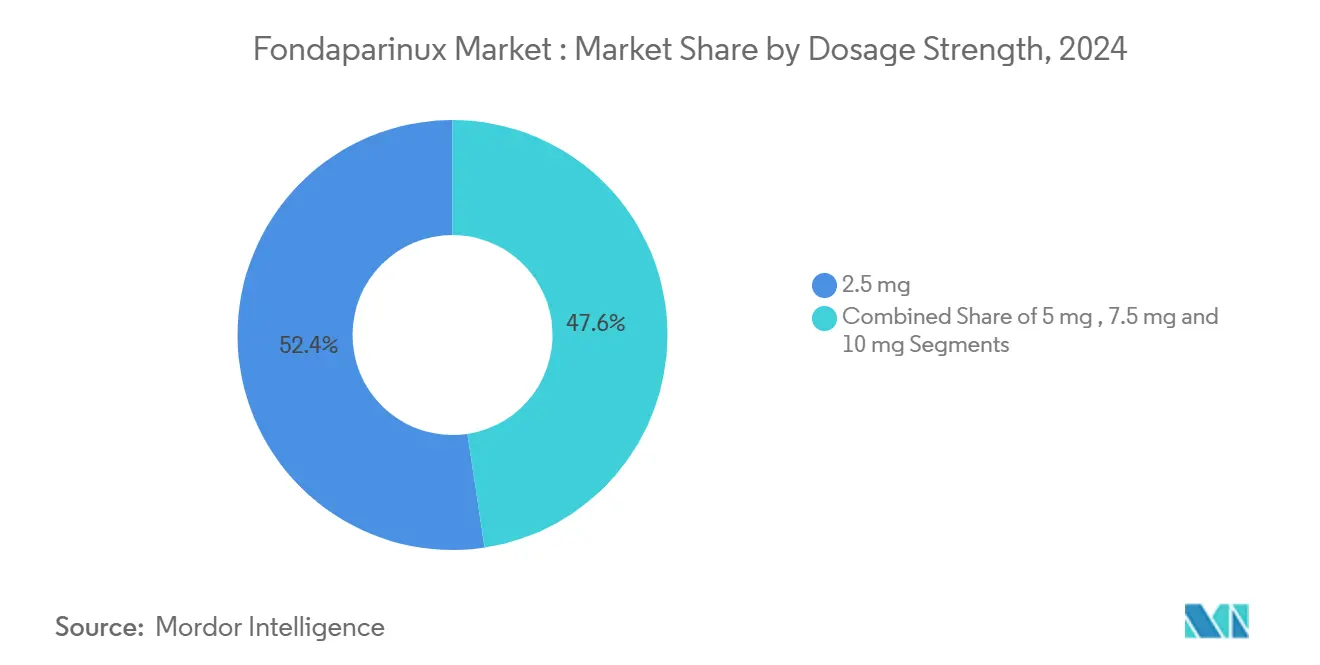

- Nach Dosisstärke entfielen auf 2,5-mg-Formulierungen im Jahr 2024 52,38 % der Fondaparinux-Marktgröße, während die 10-mg-Dosis mit einer CAGR von 8,65 % am schnellsten wachsen soll.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2024 einen Anteil von 61,23 % an der Fondaparinux-Marktgröße, doch Online-Apotheken verzeichnen mit einer prognostizierten CAGR von 10,65 % bis 2030 das höchste Wachstum.

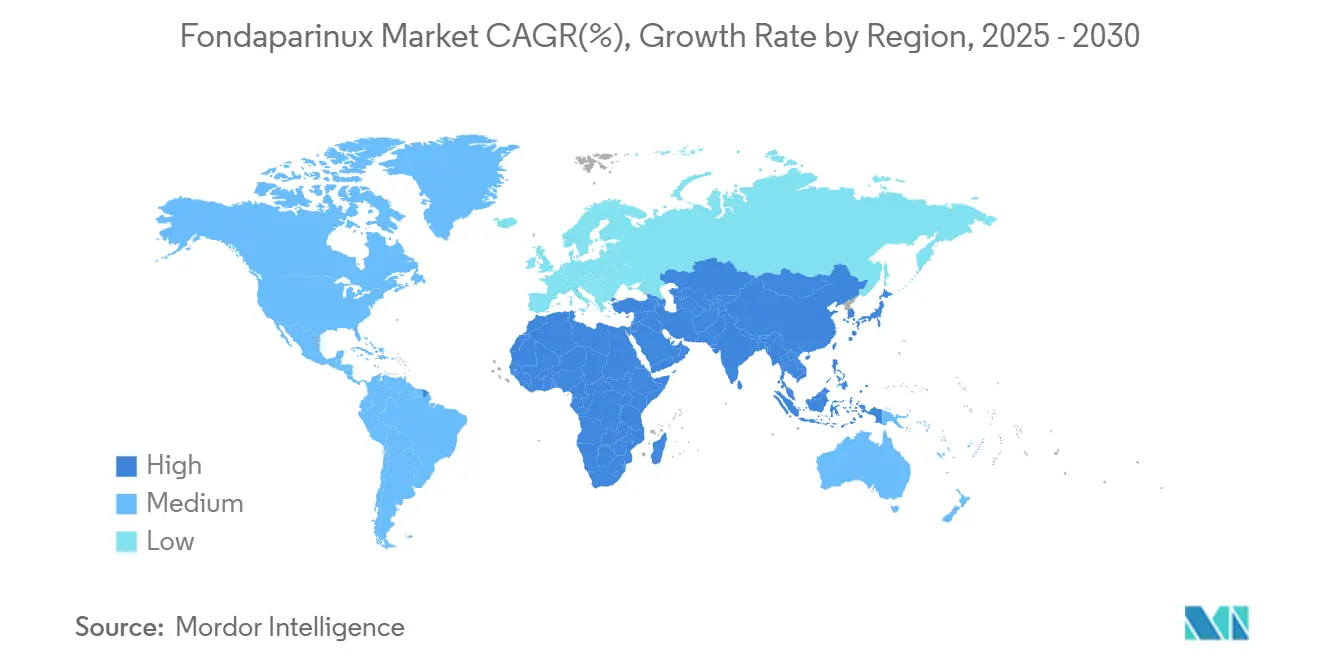

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Fondaparinux-Marktanteil von 33,62 %; der Asien-Pazifik-Raum ist mit einer CAGR von 9,03 % bis 2030 die am schnellsten wachsende Region.

Globale Fondaparinux-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch kardiovaskuläre und thromboembolische Erkrankungen | +1.8% | Global, mit stärkerer Auswirkung in alternden Bevölkerungen Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Zunehmende geriatrische Bevölkerung | +1.5% | Global, konzentriert in entwickelten Märkten mit alternder Bevölkerungsstruktur | Langfristig (≥ 4 Jahre) |

| Anstieg orthopädischer und traumatologischer Eingriffe mit Bedarf an VTE-Prophylaxe | +1.2% | Global, mit beschleunigtem Wachstum in aufstrebenden Märkten des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Ausweitung ambulanter und häuslicher Antikoagulationsprotokolle | +0.9% | Nordamerika und Europa führend, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende klinische Präferenz bei HIT-Patienten aufgrund vernachlässigbarer Kreuzreaktivität | +0.7% | Global, mit höherer Akzeptanz in fortgeschrittenen Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Schnelle Genehmigung von Generika treibt Preiserosion in Schwellenmärkten voran | +0.4% | Schwellenmärkte in Asien-Pazifik, Lateinamerika und dem Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch kardiovaskuläre und thromboembolische Erkrankungen

Kardiovaskuläre und thromboembolische Erkrankungen nehmen weiter zu und fördern den breiteren Einsatz spezialisierter Antikoagulation. Chinesische orthopädische Daten zeigten stationäre Raten venöser Thromboembolien von 0,1 % mit Fondaparinux gegenüber 0,8 % bei Verwendung von niedermolekularem Heparin und bestätigten damit den klinischen Vorteil bei komplexen Patienten.[2]Donglin Fu, "Fondaparinux sodium and low molecular weight heparin for venous thromboembolism prophylaxis in Chinese patients with major orthopedic surgery or trauma," BMC Surgery, biomedcentral.com Aktualisierte ACC/AHA-Leitlinien 2025 empfehlen Fondaparinux bei akutem Koronarsyndrom ohne ST-Strecken-Hebung, wenn keine frühzeitige Angiografie geplant ist, und erweitern damit seinen Anwendungsbereich über die Chirurgie hinaus. Kliniker schätzen die einmal tägliche subkutane Dosierung und die vorhersehbare Pharmakokinetik, insbesondere bei älteren oder multimorbiden Patienten, die eine stabile Antikoagulation ohne routinemäßiges Monitoring benötigen.

Zunehmende geriatrische Bevölkerung

Die globale Alterung vergrößert den Pool der Patienten, die Antikoagulanzien benötigen, aber empfindlich auf Arzneimittelwechselwirkungen reagieren. Japanische Belege zeigen, dass Fondaparinux über alle Altersgruppen hinweg konsistente Ergebnisse liefert, sofern die Nierenfunktion die Dosierung leitet. Die fünfte Ausgabe der ASRA-Leitlinien empfiehlt längere periprozedurale Zeitfenster bei älteren Erwachsenen, was die verlängerte Halbwertszeit des Moleküls widerspiegelt. Einfache tägliche Injektionen und ein minimales Wechselwirkungspotenzial passen zur Polypharmazie-Realität und unterstützen die Therapietreue.

Anstieg orthopädischer und traumatologischer Eingriffe mit Bedarf an VTE-Prophylaxe

Die chirurgischen Volumina steigen weltweit, insbesondere bei elektiven Hüft- und Kniegelenkersatzoperationen sowie der Versorgung hochenergetischer Traumata. Europäische perioperative Leitlinien stufen Fondaparinux als Erstlinienoption für bariatrische Patienten und Patienten mit hohem BMI ein, da es bei Hochrisikoprofilen eine überlegene Prophylaxe bietet.[3]Juan Ignacio Arcelus, "European Guidelines on Peri-operative Venous Thromboembolism Prophylaxis: First Update," European Journal of Anaesthesiology, lww.com Asien-Pazifische Konsenserklärungen bestätigen den Befund und heben eine geringere VTE-Inzidenz als bei Enoxaparin hervor, warnen jedoch vor dem Blutungsrisiko, was eine sorgfältige Patientenauswahl erfordert. Diese Empfehlungen untermauern die positive Dynamik des Segments.

Ausweitung ambulanter und häuslicher Antikoagulationsprotokolle

Die Gesundheitsversorgung verlagert sich in Richtung ambulanter Behandlung. Deutsche prospektive Daten berichten von einer guten Verträglichkeit von Fondaparinux in häuslichen Behandlungspfaden, was die Belastung stationärer Betten verringert. Die subkutane Bioverfügbarkeit erreicht 100 % und macht ein Labormonitoring überflüssig, was zu Fernbehandlungsmodellen passt. Anreize der Kostenträger im Rahmen von Pauschalvergütungen und Telemedizin fördern zusätzlich Arzneimittel, die sicher selbst verabreicht werden können.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte klinische Vertrautheit in Krankenhäusern einkommensschwacher und mittlerer Länder | -0.8% | Einkommensschwache und mittlere Länder, insbesondere in Asien-Pazifik und Afrika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch orale direkte orale Antikoagulanzien (Rivaroxaban, Apixaban usw.) | -1.2% | Global, mit stärkerer Auswirkung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Fehlen eines dedizierten Gegenmittels erhöht Bedenken hinsichtlich des Blutungsrisikos | -0.6% | Global, mit höherer Besorgnis in der Notfallversorgung | Langfristig (≥ 4 Jahre) |

| Komplexe synthetische Lieferkette verursacht intermittierende Engpässe | -0.4% | Global, mit stärkerer Auswirkung bei Lieferunterbrechungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte klinische Vertrautheit in Krankenhäusern einkommensschwacher und mittlerer Länder

Protokolle zur Dosierung und Nierenanpassung sind in ressourcenschwachen Umgebungen möglicherweise unbekannt. Indische Expertengremien haben Entscheidungspfade entwickelt, um diese Lücke zu schließen, doch ist weiterhin eine kontinuierliche Schulung erforderlich. Ohne dedizierte Gerinnungslabore zögern einige Anbieter, unbekannte Injektionspräparate einzuführen, obwohl kein Monitoring erforderlich ist.

Wettbewerb durch orale direkte orale Antikoagulanzien

Der Komfort einmal täglich einzunehmender Tabletten wie Rivaroxaban oder Apixaban untergräbt die Stellung von Injektionspräparaten. Erstgenerations-Generika erhöhen die Erschwinglichkeit und senken die Wechselhürde. Obwohl Fondaparinux bei HIT und Patienten, die eine parenterale Therapie benötigen, überlegen ist, bleiben orale Alternativen für die breite VTE-Prävention attraktiv.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Generika dominieren die Marktdynamik

Generika belegten im Jahr 2024 einen Fondaparinux-Marktanteil von 69,72 % und wachsen bis 2030 mit einer CAGR von 9,57 %. Viatris, Dr. Reddy's Laboratories und andere erfahrene Wirkstoffhersteller setzen ihre komplexen chemischen Fähigkeiten in der Großserienproduktion ein und ermöglichen so eine kosteneffiziente Versorgung. Markenformulierungen behalten in Einrichtungen mit fest verankerten Einkaufsverträgen einen Anteil, doch ihre Expansion hinkt angesichts preissensitiver Beschaffung hinterher. Die vertikale Integration, wie sie Amphastar durch die durchgängige Kontrolle seines Enoxaparin-Geschäfts demonstriert, unterstreicht die Bedeutung der Qualitätssicherung in der Produktion injizierbarer Antikoagulanzien.

Der Fondaparinux-Markt entwickelt sich weiterhin in Richtung Skalenökonomie. Generika versorgen Schwellenmärkte, in denen Krankenhausbudgets kostengünstige Alternativen erfordern, und festigen damit ihre Volumenführerschaft. Technische Hürden halten das Feld jedoch relativ konsolidiert und verhindern einen vollständigen Preisverfall.

Nach Indikation: TVT-Prophylaxe führt, während das HIT-Management an Dynamik gewinnt

Die TVT-Prophylaxe bei größeren orthopädischen Eingriffen generierte im Jahr 2024 44,34 % der Fondaparinux-Marktgröße und bleibt das Ankervolumen, angetrieben durch alternde Bevölkerungen, die Gelenkersatzoperationen unterzogen werden. Parallel dazu ist die HIT-Therapie auf dem Weg zu einer CAGR von 9,23 %, der schnellsten aller Indikationen, dank zunehmender Belege für eine Null-Kreuzreaktivität und überlegene Sicherheit. Die Behandlung akuter TVT/Lungenembolie und ausgewählte Protokolle für akute Koronarsyndrome ergänzen den Mix und profitieren von den kardiologischen Leitlinienaktualisierungen 2025.

Die klinische Praxis weitet sich über die Chirurgie hinaus aus. Forscher berichten über günstige Ergebnisse bei krebsassoziierter VTE und in der Schwangerschaft, was die Praxiserfahrung erweitert. Die Akzeptanz bleibt jedoch am höchsten dort, wo die Evidenz am längsten besteht, nämlich bei der postoperativen Prophylaxe und der HIT-Rettungstherapie.

Nach Dosisstärke: Niedrigere Dosen dominieren, höhere Stärken zeigen Potenzial

Die 2,5-mg-Darreichungsform umfasste im Jahr 2024 52,38 % der Fondaparinux-Marktgröße, was ihrer Standardrolle in der Prophylaxe entspricht. Dennoch wird für die 10-mg-Durchstechflasche eine CAGR von 8,65 % prognostiziert, da Kliniker schwerere Patienten und komplexe Thrombosen behandeln. Mittlere Dosen von 5 mg und 7,5 mg erfüllen gewichtsbasierte Protokolle und nierengerechte Therapieschemata. Japanische Daten zur 7,5-mg-Dosis nach Arthroplastik belegen eine hohe Wirksamkeit in Verbindung mit sorgfältiger Blutungsüberwachung.

Die Dosierungsflexibilität stärkt das Vertrauen der Kliniker. Die ASRA-Leitlinien 2025 beschreiben Nierenschwellenwerte und altersbedingte Anpassungen, die die Dosisauswahl leiten. Da therapeutische Fenster über verschiedene Körpermassen hinweg klarer werden, wird eine zunehmende Nutzung höherer Stärken erwartet.

Nach Vertriebskanal: Dominanz der Krankenhäuser steht vor digitaler Disruption

Krankenhausapotheken versorgten im Jahr 2024 61,23 % der Fondaparinux-Marktgröße, was den stationären und perioperativen Einsatz widerspiegelt. Das Online-Segment ist zwar kleiner, wächst aber mit einer CAGR von 10,65 % am schnellsten, da Telemedizin und häusliche Infusionsdienste zunehmen. Programme wie Prescription Hope bieten einen festen monatlichen Preis von 60 USD für Arixtra und veranschaulichen alternative Vertriebswege, die die Erschwinglichkeit für chronische Nutzer verbessern.

Handhabungsanforderungen – Kühlkette, geschulte Verabreichung und Entsorgung von Nadeln – bleiben Hürden für eine breite Durchdringung der Gemeinschaftsapotheken. Da ambulante Eingriffe zunehmen, werden gemischte Modelle, die die Einleitung im Krankenhaus mit der Nachbestellung über E-Apotheken kombinieren, voraussichtlich zunehmen.

Geografische Analyse

Nordamerika behauptet seine Führungsposition mit einem Anteil von 33,62 %, gestützt durch Leitlinienempfehlungen, erfahrene Verschreiber und eine ausreichende Erstattung. Krankenhäuser integrieren Fondaparinux weitgehend in orthopädische und kardiologische Protokolle, während Spezialapotheken chronisch erkrankte Patienten versorgen, die in die häusliche Pflege entlassen wurden. Die regulatorische Offenheit gegenüber Generika erhält den Preiswettbewerb aufrecht, untergräbt jedoch nicht die besondere Positionierung von Fondaparinux bei HIT oder nierengerechten Fällen.

Die CAGR von 9,03 % im Asien-Pazifik-Raum beruht auf urbanisierenden Bevölkerungen, höheren Zahlen elektiver Eingriffe und der Ausweitung staatlicher Krankenversicherungen. Provinzielle Ausschreibungen in China listen Fondaparinux nun routinemäßig neben Enoxaparin auf, was die Akzeptanz in der Beschaffung belegt. Japanische Kliniker wenden Daten aus lokalen VTE-Registern an, die die Wirksamkeit bei Senioren bestätigen und damit mit der supergealterten Bevölkerungsstruktur des Landes übereinstimmen.

Die stetige Akzeptanz in Europa profitiert von ausgereiften Rahmenbedingungen zur Prävention venöser Thromboembolien. Deutsche prospektive Sicherheitsergebnisse untermauern den anhaltenden Krankenhauseinkauf, während die Harmonisierung durch die Europäische Arzneimittel-Agentur die grenzüberschreitende Versorgung vereinfacht. Osteuropäische Gesundheitssysteme nehmen Fondaparinux zunehmend in ihre Arzneimittellisten auf, da kosteneffiziente Generika verfügbar werden und historische Versorgungslücken geschlossen werden.

Die Märkte in Lateinamerika und dem Nahen Osten und Afrika entwickeln sich langsamer, eingeschränkt durch Budget- und Kühlkettenengpässe. Gezielte Bildungsprogramme, die häufig in Partnerschaft mit Generikaherstellern durchgeführt werden, zielen darauf ab, Kliniker in der Dosisauswahl und HIT-Protokollen weiterzubilden und so den Weg für eine schrittweise Akzeptanz zu ebnen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Führende Generikalieferanten kombinieren vertikale Integration mit nachgewiesener cGMP-Geschichte. Viatris nutzt ein Portfolio von 1.400 Molekülen, um die Beschaffungsmacht und Fertigungsskaleneffekte zu stärken. Dr. Reddy's Laboratories setzt auf seine Erfolgsbilanz bei komplexen Wirkstoffen, um eine ununterbrochene Versorgung mit Fondaparinux-Zwischenprodukten zu gewährleisten. Amphastar's hauseigener Ansatz für Synthese und Abfüllung unterstreicht, wie Qualitätssicherung die Akteure bei einem Molekül ohne therapeutische Substitute im Falle von Engpässen differenziert.

Die Forschungs- und Entwicklungsaktivitäten konzentrieren sich weniger auf Molekülinnovationen als vielmehr auf Prozessoptimierung, einschließlich Ausbeutenmaximierung und Reduktion von Verunreinigungsprofilen. Dies hält die Eintrittsbarrieren für neue Marktteilnehmer hoch, bietet etablierten Unternehmen jedoch vorhersehbare Umsatzentwicklungen. Die Wettbewerbsbedrohung geht hauptsächlich von oralen Wirkstoffen und kommenden Faktor-XI-Inhibitoren aus, obwohl ihre unterschiedlichen Wirkmechanismen bedeuten, dass Fondaparinux in Nischen, die eine injizierbare Therapie oder HIT-Vermeidung erfordern, relevant bleibt.

Die Versorgungsresilienz ist ein aufkommendes Wettbewerbsfeld. Meldungen über Arzneimittelengpässe, die für hämatologische Wirkstoffe auf historischen Höchstständen gemeldet werden, veranlassen Krankenhäuser zur Doppelbeschaffung und bevorzugen Unternehmen mit redundanten Produktionsstätten. Dementsprechend machen Hersteller Kapazitätserweiterungen öffentlich, wie etwa BrightGenes neue US-zugelassene Linie für Fondaparinux-Injektionen, um Käufer zu beruhigen.

Marktführer der Fondaparinux-Branche

Dr. Reddy's Laboratories Ltd.

Aurobindo Pharma Ltd

GSK plc

Viatris, Inc.

Jiangsu Hengrui Pharmaceuticals Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: BrightGene Bio-Medical Technology erhielt die Zulassung der US-amerikanischen Arzneimittelbehörde (FDA) für seine Fondaparinux-Natrium-Injektion.

- Dezember 2024: Lee Pharmaceutical aktivierte eine Fertigspritzenproduktionslinie, die die Kapazität für Produkte der volumenbasierten Beschaffung erhöht, darunter Fondaparinux-Natrium-Injektion und Nadroparin-Calcium-Injektion.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Fondaparinux-Markt als den weltweiten Umsatz, der aus Marken- und Generika-Formulierungen von Fondaparinux-Natrium generiert wird, die subkutan zur Prophylaxe und Behandlung venöser Thromboembolien, akuter Koronarsyndrome und heparininduzierter Thrombozytopenie verabreicht werden. Die Größenbestimmung umfasst 17 Schlüsselländer in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie dem Nahen Osten und Afrika, wobei die Werte in konstanten US-Dollar von 2024 ausgedrückt werden.

Synthetische Faktor-Xa-Inhibitoren außer Fondaparinux, orale Antikoagulanzien und im Krankenhaus hergestellte Zubereitungen sind ausgeschlossen.

Segmentierungsübersicht

- Nach Produkttyp

- Markenprodukte

- Generika

- Nach Indikation

- TVT-Prophylaxe (orthopädische Chirurgie)

- Behandlung akuter TVT / Lungenembolie

- Akutes Koronarsyndrom

- Management der Heparin-induzierten Thrombozytopenie

- Nach Dosisstärke

- 2,5 mg

- 5 mg

- 7,5 mg

- 10 mg

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten führten Interviews mit Krankenhausapothekern, Gefäßchirurgen und Beschaffungsleitern in wichtigen Volkswirtschaften durch, um Einheitenverbrauchsmuster, Generika-Substitutionsraten und Annahmen zur Preiserosion zu validieren. Nachfolgebefragungen mit regionalen Distributoren klärten Kanalaufschläge und aufkommende Online-Apothekenvolumina und stellten sicher, dass unsere Desk-Ergebnisse in der täglichen Praxis verankert waren.

Desk Research

Wir stellten zunächst grundlegende Datensätze aus frei zugänglichen Gesundheitsministerien, der Weltgesundheitsorganisation und Behörden wie den Centers for Medicare and Medicaid Services zusammen, die Eingriffs- und Hospitalisierungszahlen für orthopädische Operationen und kardiale Ereignisse erfassen. Handelsstatistiken von UN Comtrade und Zollportalen halfen uns, die Exportströme von Fertigarzneimitteln einzuschätzen, während Verbandsportale wie die International Society on Thrombosis and Haemostasis Prävalenzschätzungen für tiefe Venenthrombosen lieferten. Finanzberichte und Investorenpräsentationen lieferten durchschnittliche Verkaufspreise und die Mischung zwischen Marken- und Generikastärken. Ausgewählte kostenpflichtige Datenbanken, insbesondere D&B Hoovers für Unternehmenserlöse und Dow Jones Factiva für Transaktionsnachrichten, bereicherten die Aufschlüsselung auf Unternehmensebene. Diese Liste ist illustrativ; viele weitere öffentliche und abonnementbasierte Quellen flossen in die Desk-Analyse ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelt länderspezifische Eingriffszahlen (Hüft- und Kniearthroplastiken, Koronarinterventionen) und die Inzidenz venöser Thromboembolien in anspruchsberechtigte Patientenpools um, die anschließend durch leitlinienbasierte Fondaparinux-Penetration und Dosierungsschemata weiter gefiltert werden. Die Ergebnisse werden dann anhand von Bottom-up-Proxys wie Stichproben von Lieferantenrechnungen und Kanalprüfungen getestet und bei auftretenden Lücken angepasst. Zu den wichtigsten verfolgten Variablen gehören jährliche Hüftgelenkersatzvolumina, Prävalenz von VTE pro 100.000 Einwohner, Entwicklung des Generika-Anteils, medianer ASP pro 2,5-mg-Spritze, Erfassung durch Krankenhausapotheken und Bevölkerungswachstum der 65+-Altersgruppe. Prognosen verwenden multivariate Regression kombiniert mit ARIMA zur Projektion jedes Treibers, wonach eine Szenarioanalyse mit dem Expertenkonsens zu Leitlinienänderungen oder Biosimilar-Einführungen abgeglichen wird.

Datenvalidierung und Aktualisierungszyklus

Mordor-Analysten führen Anomalie- und Varianzprüfungen durch, vergleichen Ergebnisse mit unabhängigen Krankenhauseinkaufsaudits und eskalieren Ausreißer zur Überprüfung durch leitende Mitarbeiter vor der Freigabe. Das Modell wird alle zwölf Monate aktualisiert, wobei zwischenzeitliche Überarbeitungen durch wesentliche regulatorische oder versorgungsbezogene Ereignisse ausgelöst werden; eine abschließende Plausibilitätsprüfung wird unmittelbar vor der Berichtsveröffentlichung durchgeführt, damit unsere Kunden die aktuellste Einschätzung erhalten.

Warum unsere Fondaparinux-Basislinie einer Prüfung standhält

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Einschlussregeln, Währungen und Aktualisierungsrhythmen wählen. Wir verankern die Basislinie, indem wir den therapeutischen Anwendungsbereich an realen Leitlinien ausrichten, Eingriffspools mit dem Apothekenabsatz gegenchecken und jährlich statt alle paar Jahre aktualisieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 714,9 Mio. USD (2025) | Mordor Intelligence | - |

| 688,0 Mio. USD (2024) | Global Consultancy A | Schließt Online-Apothekenumsätze aus und passt Preise mit Wechselkursen von 2021 an |

| 691,9 Mio. USD (2024) | Industry Journal B | Verwendet einheitliche 2,5-mg-Dosierung für alle Indikationen, was die Volumenzahlen aufbläht |

| 574,9 Mio. USD (2022) | Regional Consultancy C | Wendet konservative Penetrationsannahmen an und annualisiert elektive Eingriffe nach Covid nicht |

Kurz gesagt liefert unsere disziplinierte Triangulation von Eingriffsdaten, Preisrealitäten und Kanalverschiebungen eine ausgewogene Basislinie, die Kunden auf transparente Variablen und wiederholbare Schritte zurückverfolgen können, und gibt Entscheidungsträgern Vertrauen in jede von uns veröffentlichte Prognose.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Fondaparinux-Markt?

Der Fondaparinux-Markt wird im Jahr 2025 auf 714,88 Millionen USD geschätzt und soll bis 2030 einen Wert von 980,56 Millionen USD erreichen.

Welches Produktsegment hält den größten Fondaparinux-Marktanteil?

Generische Formulierungen führen den Markt an und machen im Jahr 2024 69,72 % des globalen Volumens aus, mit einer CAGR von 9,57 %.

Warum wählen Kliniker Fondaparinux für Patienten mit Heparin-induzierter Thrombozytopenie?

Fondaparinux weist keine Kreuzreaktivität mit Heparin-abhängigen Antikörpern auf, und multizentrische Studien berichten von einer Krankenhaussterblichkeit von null bei HIT-Fällen, die mit dem Medikament behandelt wurden.

Welche Dosisstärke wird am häufigsten verschrieben?

Die 2,5-mg-Dosis dominiert die Anwendung und deckt 52,38 % der Nachfrage im Jahr 2024 ab, da sie mit Standard-Prophylaxeprotokollen übereinstimmt.

Seite zuletzt aktualisiert am: