Hydroxycarbamid-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

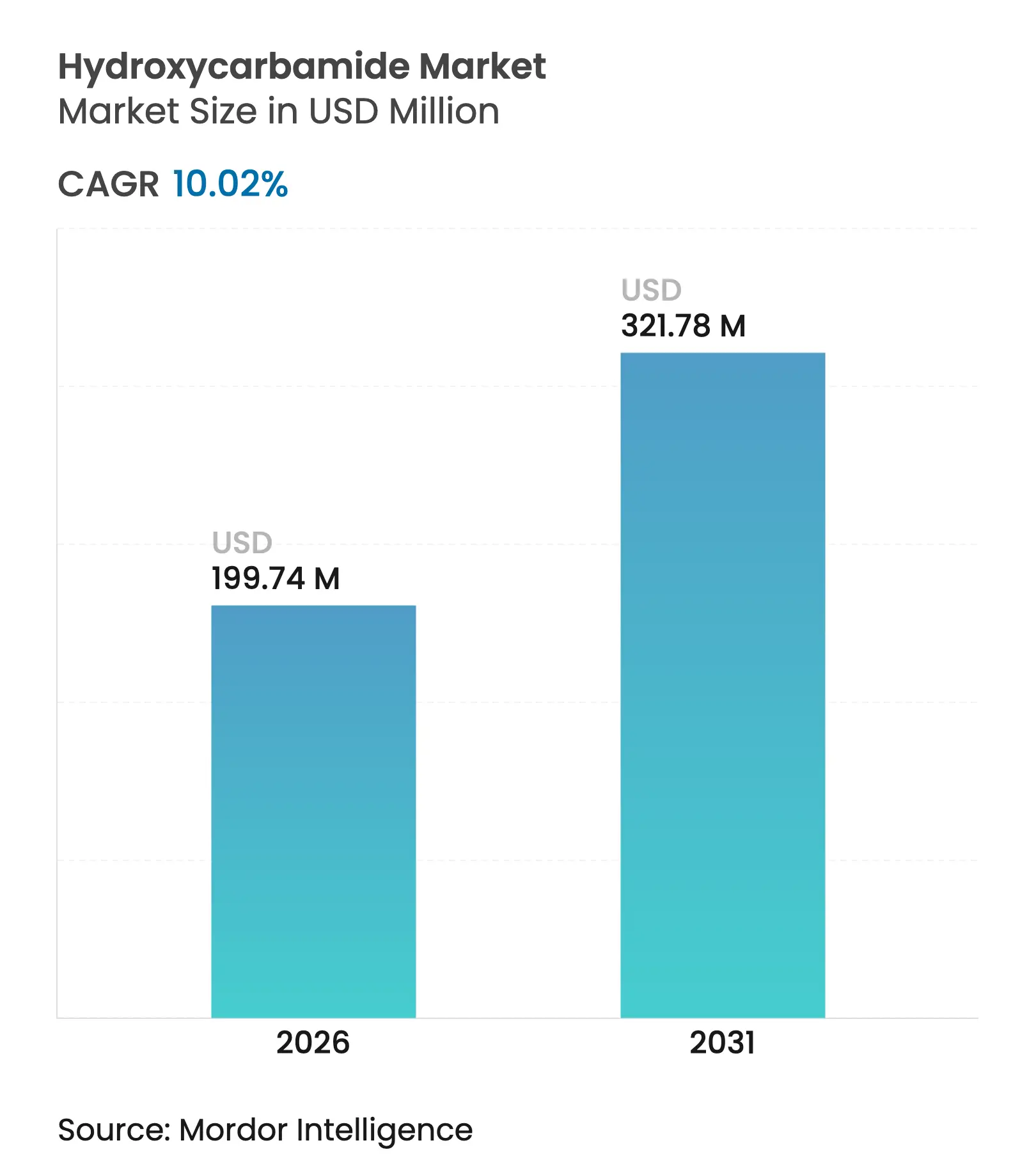

| Marktgröße (2026) | 199.74 Millionen US-Dollar |

| Marktgröße (2031) | 321.78 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.02% CAGR |

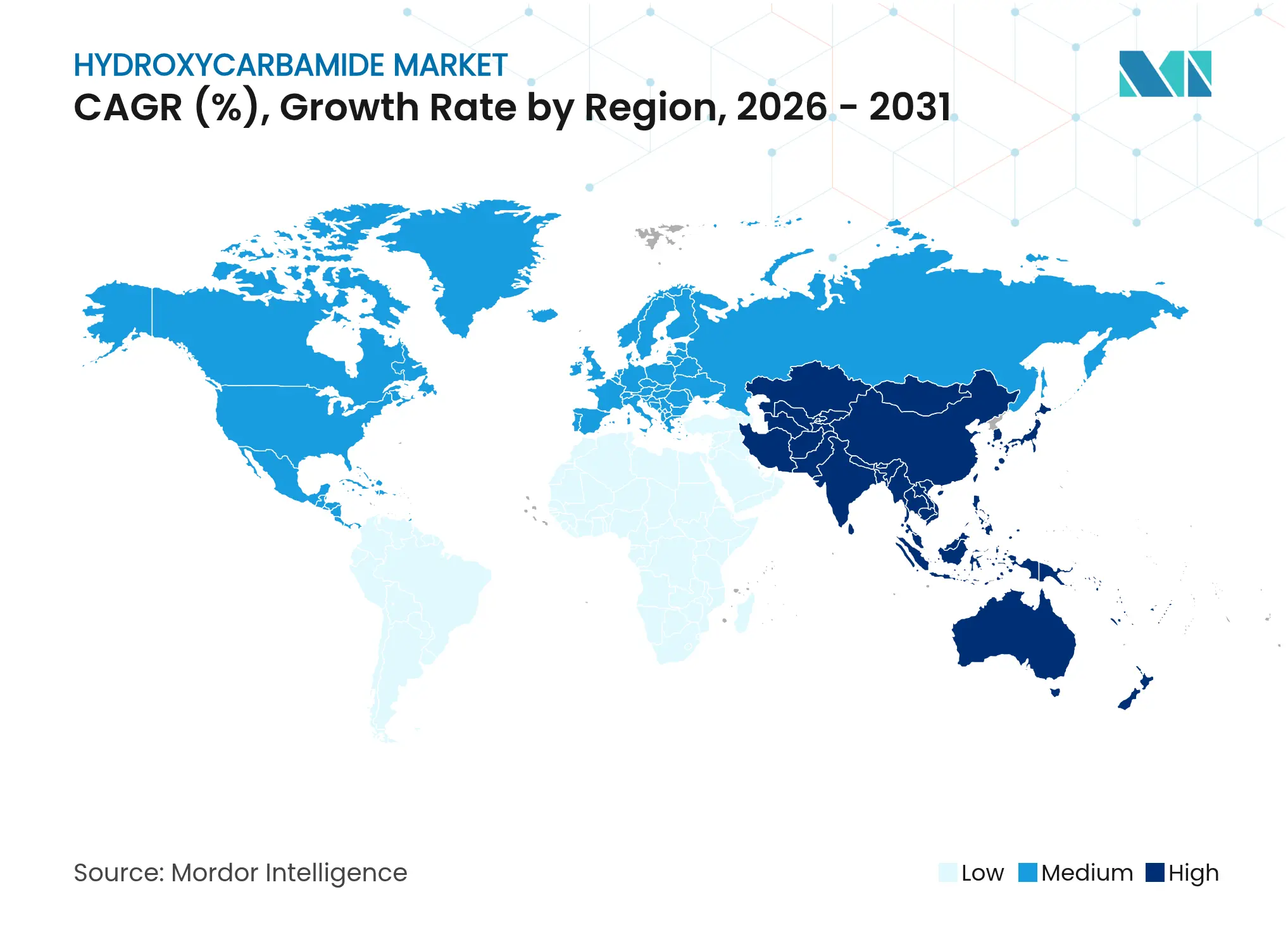

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hydroxycarbamid-Marktanalyse von Mordor Intelligence

Die Größe des Hydroxycarbamid-Marktes wird im Jahr 2026 auf USD 199,74 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 181,54 Millionen, mit Projektionen für 2031 von USD 321,78 Millionen, was einem Wachstum von 10,02 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch die Rolle des Arzneimittels als Goldstandard-Therapie bei Sichelzellkrankheit, durch erweiterte klinische Protokolle bei myeloproliferativen Erkrankungen und in der Onkologie sowie durch nationale Initiativen im Bereich der öffentlichen Gesundheit gestützt, die das Screening ausweiten und die Behandlung subventionieren. Die zunehmende regulatorische Unterstützung, insbesondere die WHO-Afrika-Leitlinie von 2024, die Hydroxycarbamid in essentielle Versorgungspakete einbettet, steigert die Nachfrage in einkommensschwachen und mittleren Ländern. Groß angelegte Neugeborenenscreening-Programme, steigende generische Produktionskapazitäten und die Einführung säuglingsgerechter Flüssigformulierungen stärken die Aufwärtsentwicklung des Hydroxycarbamid-Marktes weiter. Der Wettbewerbsdruck durch hochpreisige Gentherapien unterstreicht indirekt die Kosteneffizienz der Behandlung, während eine moderate Fragmentierung unter den Generikaherstellern die Preisdisziplin aufrechterhält.

Wichtigste Erkenntnisse des Berichts

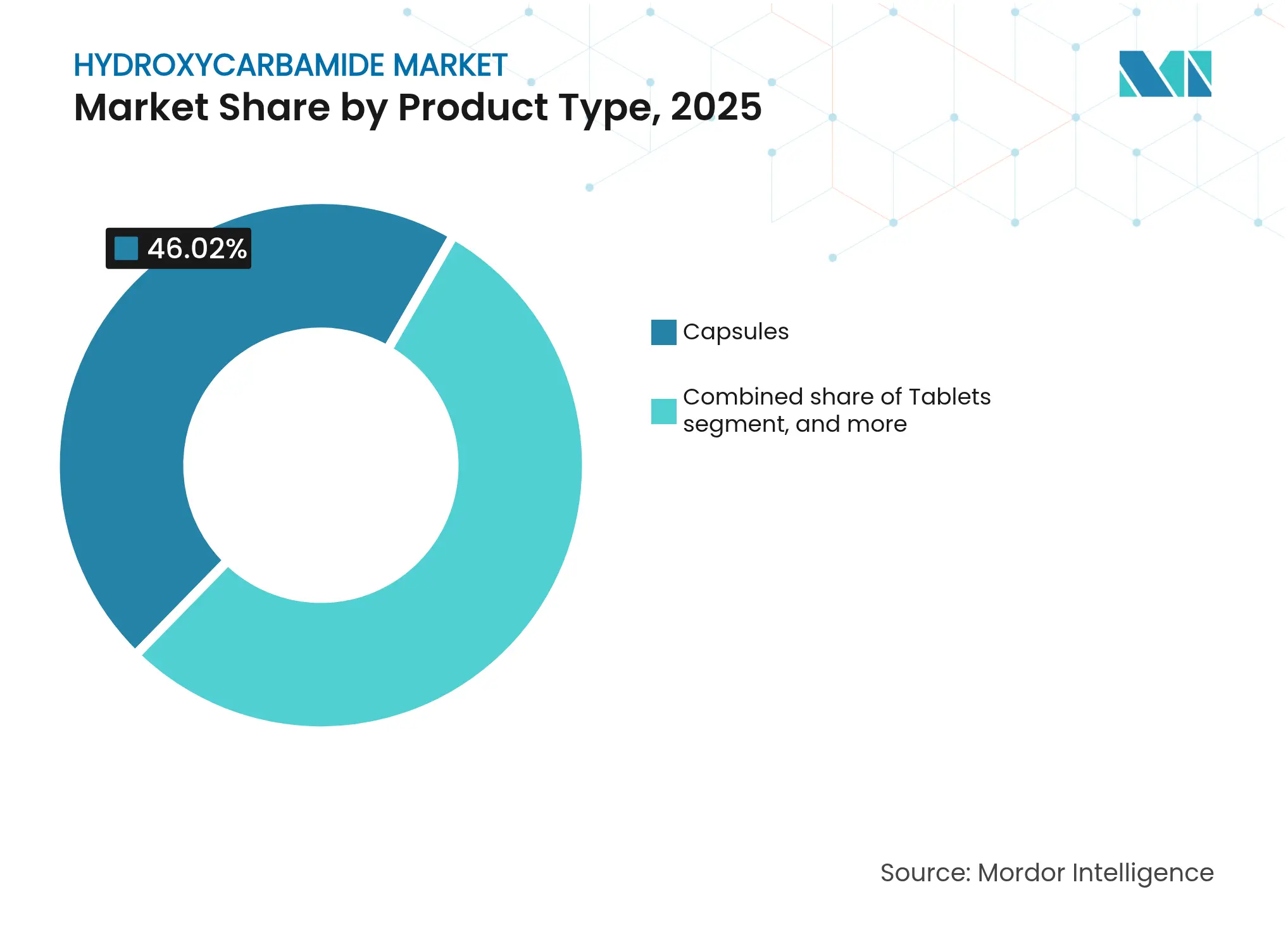

- Nach Produkttyp führten Kapseln mit einem Hydroxycarbamid-Marktanteil von 46,02 % im Jahr 2025, während orale Lösungen und Suspensionen bis 2031 voraussichtlich eine CAGR von 12,12 % verzeichnen werden.

- Nach Anwendung entfiel auf die Sichelzellkrankheit im Jahr 2025 ein Anteil von 57,92 % an der Hydroxycarbamid-Marktgröße, während onkologische Indikationen bis 2031 mit einer CAGR von 12,34 % wachsen sollen.

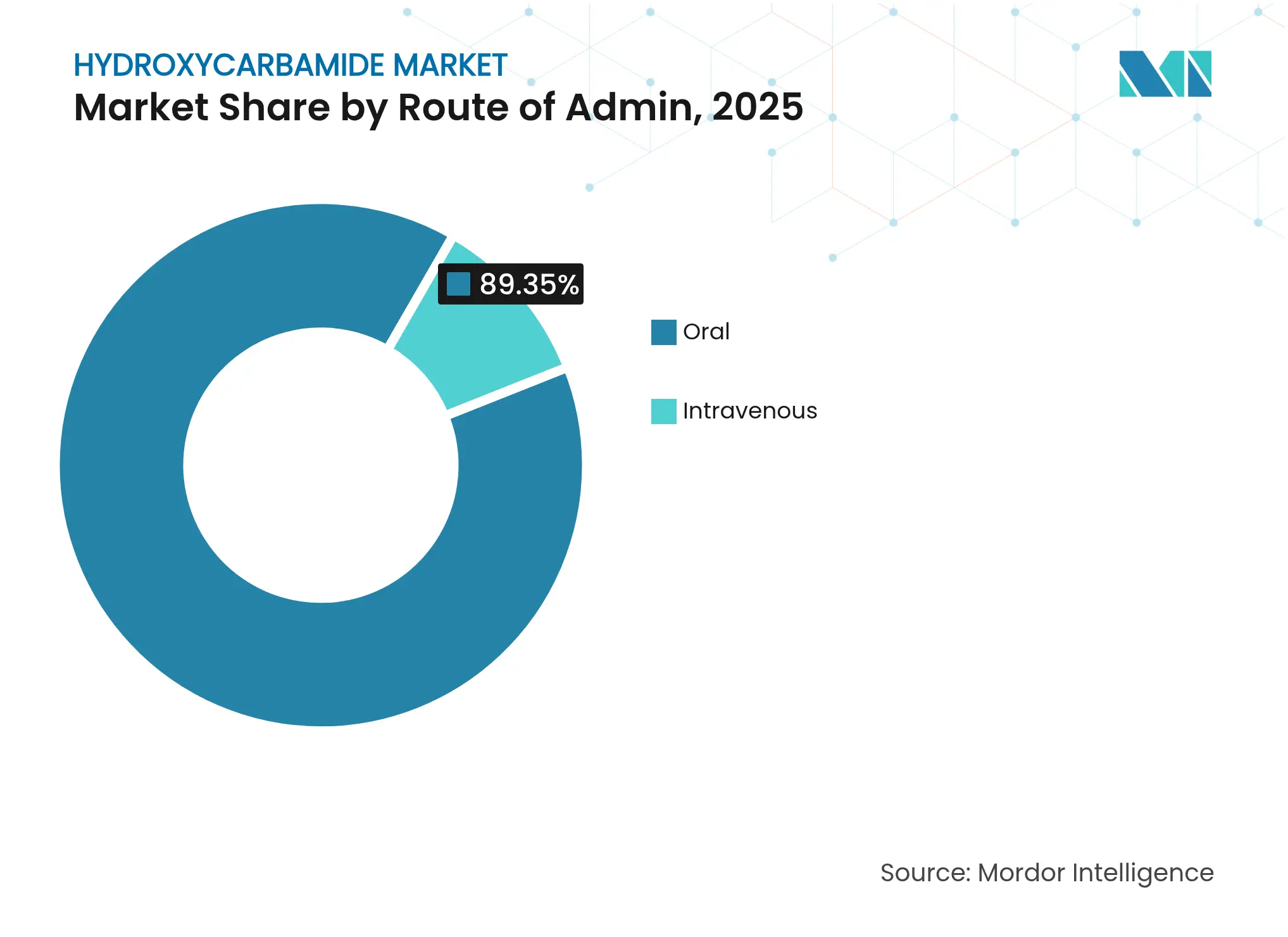

- Nach Verabreichungsweg dominierten orale Formulierungen im Jahr 2025 mit einem Anteil von 89,35 %; die intravenöse Verabreichung wird bis 2031 mit einer CAGR von 12,95 % expandieren.

- Nach Vertriebskanal dominierten Krankenhausapotheken im Jahr 2025 mit einem Anteil von 64,82 %. Digitale und ausschreibungsbasierte Kanäle werden mit einer CAGR von 13,21 % bis 2031 expandieren.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,98 % am Hydroxycarbamid-Markt; der asiatisch-pazifische Raum wird mit einer CAGR von 11,12 % bis 2031 das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hydroxycarbamid-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Belastung durch Hämoglobinopathien | +2.8% | Subsahara-Afrika, Indien, Naher Osten | Langfristig (≥ 4 Jahre) |

| Günstige regulatorische Zulassungen und Erstattungsrichtlinien | +2.1% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Robuste generische Produktionskapazitäten in Schwellenmärkten | +1.9% | Indien, China mit globalem Versorgungseinfluss | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein und Neugeborenenscreening-Programme | +1.7% | Global, mit beschleunigter Einführung im asiatisch-pazifischen Raum und Afrika | Langfristig (≥ 4 Jahre) |

| Integration von Hydroxycarbamid in öffentliche Gesundheitsversorgungsketten | +1.4% | Afrika, Indien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Entwicklung neuartiger pädiatrischer Formulierungen | +0.8% | Global, mit Premium-Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Belastung durch Hämoglobinopathien

Jedes Jahr werden mehr als 400.000 Babys mit Sichelzellkrankheit geboren, und die konzentrierte Inzidenz in Subsahara-Afrika und Indien hält die unaufhaltsame Nachfrage nach Therapien aufrecht[1]Augustine Odame, „Globale Sichelzellbelastung und die Rolle der Therapie”, plosone.org. Nigerias nationales Kontrollprogramm und parallele Initiativen in Ostafrika übersetzen die epidemiologische Dringlichkeit in eine systematische Hydroxycarbamid-Einführung. Indien meldet jährlich 15.000–25.000 neue Fälle, während jüngste nationale Erhebungen eine Gesamtprävalenz von 1,17 % ausweisen, wobei Stammesdistrikte deutlich höhere Raten aufweisen. Die staatliche Anerkennung des Beitrags der Erkrankung zur Sterblichkeit bei Kindern unter fünf Jahren treibt Hydroxycarbamid in Richtung Routineanwendung und vergrößert den adressierbaren Pool für Pharmalieferanten. Da Geburtskohorten älter werden, erhöhen kumulative Patientenzahlen die langfristige Nachfrage und stärken den Expansionspfad des Hydroxycarbamid-Marktes.

Günstige regulatorische Zulassungen und Erstattungsrichtlinien

Die Genehmigung der FDA im April 2024 für die orale Lösung Xromi erweiterte die zugelassene Anwendung auf Säuglinge ab sechs Monaten, verbreiterte Frühinterventionsprotokolle und katalysierte das Wachstum pädiatrischer Verschreibungen[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „FDA genehmigt Xromi”, fda.gov. Die Aussetzung von Voxelotor durch die Europäische Arzneimittel-Agentur im September 2024 beseitigte einen direkten Wettbewerber und festigte indirekt die Stellung von Hydroxycarbamid in europäischen Behandlungsalgorithmen[3]Europäische Arzneimittel-Agentur, „Fragen und Antworten zur Aussetzung von Voxelotor”, ema.europa.eu. Die Aufnahme in die Liste der unentbehrlichen Arzneimittel der WHO und die Ausweitung der Medicaid-Vorzugspreise in den Vereinigten Staaten bringen die Anreize der Kostenträger mit den klinischen Leitlinien in Einklang und senken die Eigenkosten für gefährdete Bevölkerungsgruppen. Orphan-Drug-Bezeichnungen und beschleunigte Prüfverfahren beschleunigen Formulierungsaktualisierungen weiter, schützen etablierte Anbieter vor disruptiven Neueinsteigern und unterstützen den anhaltenden Anstieg des Hydroxycarbamid-Marktes.

Robuste generische Produktionskapazitäten in Schwellenmärkten

Indische Hersteller liefern über 50 % der Wirkstoffsubstanzen für Verschreibungen in den Vereinigten Staaten und sichern die globale Kostenwettbewerbsfähigkeit im Hydroxycarbamid-Markt. Ciplas Umsatz im Geschäftsjahr 2024 von INR 25.455 Crore, ein Anstieg von 14 %, unterstreicht die Rentabilität der Großproduktion, während Zydus und Dr. Reddy's die Versorgungsresilienz entlang wichtiger Exportkorridore stärken. Eine bevorstehende US-Patentablaufklippe von USD 63,7 Milliarden bis 2029 lenkt den Fokus multinationaler Unternehmen auf Spezialprodukte und schafft Raum für eine aggressive Generikaexpansion bei Hydroxycarbamid. Niedrigere Produktionskosten ermöglichen eine gestaffelte Preisgestaltung in ressourcenbeschränkten Regionen und erschließen bisher latente Segmente des Hydroxycarbamid-Marktes.

Wachsendes Bewusstsein und Neugeborenenscreening-Programme

Systematisches Neugeborenenscreening wandelt nicht diagnostizierte Neugeborene schnell in Behandlungskandidaten um. Indiens nationales Programm plant, 70 Millionen Bürger zu screenen, wobei bis Anfang 2025 bereits 58,5 Millionen untersucht wurden und Hydroxycarbamid kostenlos in öffentlichen Einrichtungen abgegeben wird. In Namibia ergab der HemoTypeSC-Point-of-Care-Test eine Prävalenz des Sichelzellmerkmals von 9,4 % und validierte kostengünstige Einsatzmodelle in ganz Afrika. Longitudinale pädiatrische Daten zeigen, dass Hydroxycarbamid Notaufnahmebesuche um 0,36 und Krankenhaustage um 0,84 pro Patientenjahr reduziert und damit die Belastung des Gesundheitssystems verringert. Frühzeitige Diagnose in Verbindung mit subventionierter Therapie verankert das Arzneimittel in lebenslangen Behandlungspfaden und stärkt die Vorwärtsnachfrage im gesamten Hydroxycarbamid-Markt.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsbedenken hinsichtlich langfristiger Myelosuppression | –1.8% | Global, mit erhöhter Kontrolle in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Suboptimale Patientenadhärenz und Akzeptanz durch Ärzte | –2.3% | Global, besonders ausgeprägt in einkommensschwachen und mittleren Ländern sowie bei pädiatrischen Kohorten | Langfristig (≥ 4 Jahre) |

| Begrenzte Zulassungsindikationen in mehreren einkommensschwachen Ländern | –1.1% | Subsahara-Afrika und Südasien | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei pharmazeutisch reinem Wirkstoff | –1.5% | Global, abhängig von chinesischen und indischen Wirkstofflieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsbedenken hinsichtlich langfristiger Myelosuppression

Trotz jahrzehntelanger günstiger Ergebnisse halten die zytotoxische Klassifizierung von Hydroxycarbamid und das Potenzial zur Myelosuppression einige Anbieter zurück. Regelmäßige Blutbildkontrollen belasten Kliniken und verunsichern Pflegepersonen, insbesondere bei pädiatrischen Patienten, die mit lebenslangen Therapieverpflichtungen konfrontiert sind. Vereinzelte Fallberichte über späte gastrointestinale Ulzera und divergierende Daten zu Auswirkungen auf die Fertilität halten die Debatte aufrecht. Jüngste ASH-Daten, die keine Verringerung der ovariellen Reserve anzeigen, geben Beruhigung, haben aber noch nicht alle Praxisumgebungen durchdrungen. Wo spezialisierte hämatologische Dienste knapp sind, können vorsichtige Verschreiber die Einleitung verzögern, was das Gesamtwachstum des Hydroxycarbamid-Marktes dämpft.

Suboptimale Patientenadhärenz und Akzeptanz durch Ärzte

Die Adhärenz bleibt uneinheitlich; tansanische Studien berichten, dass nur 23,8 % der Kinder eine gute Compliance erreichen, wobei sozioökonomische Benachteiligung, Arbeitsbelastung der Pflegepersonen und begrenzte Gesundheitskompetenz zu Lücken führen. Erhebungen in Indien, Malaysia und Thailand heben Wissenslücken bei Ärzten hervor, die trotz Leitlinienkonsens zu variablen Verschreibungsmustern führen. Tägliche Dosierung, laufende Laborüberwachung und Apothekenkosten verstärken die Abwanderung. Pilotprojekte zur mobilen direkt beobachteten Therapie zeigen Potenzial, erfordern aber eine nachhaltige Finanzierung. Suboptimale Adhärenz mindert die Wirksamkeit in der realen Welt, dämpft das Vertrauen der Kliniker und hemmt die potenzielle Expansion des Hydroxycarbamid-Marktes selbst in Ländern mit Arzneimittelverfügbarkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flüssigformulierungen fördern die pädiatrische Einführung

Flüssigformulierungen vergrößern die Hydroxycarbamid-Marktgröße bei Säuglingen und Kleinkindern und verzeichnen bis 2031 eine CAGR von 12,12 %, was das Kapselwachstum übertrifft. Kapseln halten einen Anteil von 46,02 % aufgrund der etablierten Erwachsenenanwendung und der effizienten Großproduktion. Tabletten wie Siklos, die sich in Wasser auflösen, verbinden den Komfort für Erwachsene mit pädiatrischer Flexibilität. Mit regulatorischen Anreizen für kindgerechte Arzneimittel priorisieren multinationale und generische Hersteller Suspensions- und Lösungsproduktionslinien und konsolidieren den Wert rund um proprietäre Aromatisierungs- und Stabilitätstechnologien. Die Komplexität der Flüssigherstellung und die Anforderungen an die Kühlkette stellen moderate Eintrittsbarrieren dar, die etablierten Anbietern mit bewährten Fähigkeiten zugutekommen und erhöhte Margen in diesem schnell wachsenden Segment des Hydroxycarbamid-Marktes erhalten.

Die stetige Kapselnachfrage verankert Lieferketten und unterstützt die Preiswettbewerbsfähigkeit für die chronische Erwachsenenversorgung, während Nischen-Intravenösformulierungen akute Krankenhausumgebungen bedienen. Krankenhäuser in einkommensstarken Märkten bevorraten zunehmend injizierbare Optionen für schnelle Interventionen, doch das Volumen bleibt bescheiden und begrenzt die direkte Auswirkung auf den gesamten Hydroxycarbamid-Marktanteil.

Nach Anwendung: Onkologischer Schwung baut auf Kombinationstherapie auf

Die Sichelzellkrankheit untermauert im Jahr 2025 57,92 % des Hydroxycarbamid-Marktanteils, was auf ausgereifte klinische Pfade und Versicherungsdeckung zurückzuführen ist. Im Gegensatz dazu wird die onkologische Anwendung voraussichtlich mit einer CAGR von 12,34 % wachsen, indem die Ribonukleotidreduktase-Hemmung des Arzneimittels für kostenbewusste Kombinationsprotokolle bei Kopf-Hals-Karzinomen und ausgewählten Leukämien genutzt wird. Klinische Studien, die organschützende Vorteile beim chronischen Sichelzellmanagement validieren, erweitern die Dosierungssophistikation innerhalb der Indikation, während myeloproliferative Erkrankungen eine stetige Basisnachfrage aufrechterhalten. Das schnellere Wachstum der Onkologie diversifiziert Einnahmequellen, mindert das Erstattungskonzentrationsrisiko und gleicht das Einzelindikationsrisiko aus, wodurch der Hydroxycarbamid-Markt gegenüber Wettbewerbsschocks, die sich ausschließlich auf Hämoglobinopathien konzentrieren, widerstandsfähig bleibt.

Nach Verabreichungsweg: Intravenöse Anwendung expandiert in der Akutversorgung

Orale Therapieschemata machen 89,35 % des globalen Volumens aus, bedingt durch den Komfort der Selbstverabreichung und Paradigmen des chronischen Krankheitsmanagements. Die CAGR von 12,95 % des intravenösen Teilsegments signalisiert eine erhöhte Krankenhausaufnahme während akuter vasookklusiver Krisen, wenn die enterale Absorption beeinträchtigt ist. Tertiäre Zentren in Nordamerika und Europa treiben die Einführung voran, während Lehrkrankenhäuser in Indien und Nigeria Schnellinfusionsprotokolle erproben. Die Herstellung steriler Injektionslösungen erfordert kapitalintensive Anlagen und strenge Validierung, was die Lieferantenbasis einschränkt und eine moderate Preisprämie ermöglicht, die die Hydroxycarbamid-Marktgröße moderat vergrößert, ohne die Erschwinglichkeit oraler Linien zu beeinträchtigen.

Nach Vertriebskanal: Digitale Beschaffung gewinnt an Dynamik

Krankenhausapotheken absorbieren 64,82 % des globalen Volumens, was zentralisierte Versorgungsmodelle für die Sichelzellkrankheit widerspiegelt. Einzelhandelsketten gewährleisten den Komfort chronischer Nachfüllungen in entwickelten Märkten. Digitale und ausschreibungsbasierte Kanäle wachsen mit einer CAGR von 13,21 %, angetrieben durch nationale Eliminationsmissionen, die E-Beschaffung für Mengenrabatte und Rückverfolgungsüberwachung nutzen. Online-Verkaufsplattformen in den Vereinigten Staaten und Europa unterstützen die Heimlieferung für die Erhaltungstherapie bei Erwachsenen und integrieren Adhärenz-Apps, was mit dem Wachstum der Telemedizin nach der Pandemie übereinstimmt. Regierungsausschreibungen in Afrika und Lateinamerika verankern eine vorhersehbare Nachfrage, festigen die Cashflow-Transparenz für Hersteller und stärken die langfristige Lebensfähigkeit des Hydroxycarbamid-Marktes.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 40,98 %, bedingt durch etablierte klinische Leitlinien, umfassende Versicherungsdeckung und frühe Einführung von Säuglingsformulierungen. Medicaid und private Kostenträger erstatten die Therapie routinemäßig, während ASH-Exzellenzzentren Dosierungs- und Laborüberwachungsalgorithmen standardisieren. Kanada nutzt die Allgemeinversicherung, um einen gerechten Zugang zu gewährleisten, und Mexikos Seguro Popular nimmt Hydroxycarbamid in essentielle Formulare auf, was eine kontinuierliche regionale Nachfrage aufrechterhält.

Europa trägt durch universelle Gesundheitssysteme und spezialisierte Netzwerke für seltene Erkrankungen ein stetiges Volumen bei. Die Aussetzung von Voxelotor durch die Europäische Arzneimittel-Agentur im Jahr 2024 stärkte das Vertrauen der Ärzte in Hydroxycarbamid und erhielt die Marktdurchdringung in Deutschland, Frankreich, Italien, Spanien und dem Vereinigten Königreich. Grenzüberschreitende Behandlungsvereinbarungen innerhalb der EU erleichtern die Patientenüberweisung an Hämoglobinopathiezentren und gewährleisten eine konsistente Nutzung trotz demografischer Unterschiede.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 11,12 % verzeichnen, angetrieben durch Indiens nationale Eliminationsmission, die eine kostenlose Arzneimittelversorgung in 278 Distrikten und ein starkes politisches Engagement bietet, um 70 Millionen Bürger zu erreichen. China skaliert die Produktion für den Inlands- und Exportbedarf, während Japan und Australien klinische Protokolle durch akademisch-industrielle Zusammenarbeit verfeinern. ASEAN-Staaten erproben Screening-Programme mit Unterstützung der Weltbank und schaffen entstehende, aber schnell wachsende Nachfragegruppen, die digitale Adhärenz-Tools und zentralisierte Beschaffung integrieren.

Afrika verzeichnet eine beschleunigte Einführung, da die regionale WHO-Leitlinie geberfinanzierte Lieferketten antreibt. Nigeria, Kenia und Ghana betten Hydroxycarbamid in Neugeborenenscreening-Pfade ein, und öffentliche Ausschreibungen gewährleisten die Lagerverfügbarkeit. Demografische Trends und eine hohe Krankheitsprävalenz positionieren den Kontinent als entscheidenden Treiber des langfristigen Wachstums der Hydroxycarbamid-Marktgröße.

Wettbewerbslandschaft

Der Hydroxycarbamid-Markt ist moderat fragmentiert. Teva, Bristol Myers Squibb, Novartis (über Addmedica) und Generika von Cipla, Zydus, Sun Pharma und Dr. Reddy's dominieren die globale Versorgung. Tevas geplante Wirkstoffveräußerung im Jahr 2025 könnte die Kostenstrukturen neu gestalten, während Ciplas zweistellige Umsatzgewinne die Stärke in Schwellenmärkten unterstreichen. Die Spezialisierung auf pädiatrische Formulierungen verschafft Novartis-Partnerschaften, die Xromi und Siklos vermarkten, einen Wettbewerbsvorteil. Lonzas Fertigungsvertrag für Casgevy veranschaulicht die Zusammenarbeit zwischen Gentherapie-Innovatoren und traditionellen Auftragsherstellern und validiert indirekt den Kostenvorteil von Hydroxycarbamid gegenüber millionenschweren Einmalbehandlungen.

Strategische Maßnahmen konzentrieren sich auf Skaleneffekte, differenzierte Dosierungsformate und regionale Zugangsprogramme statt auf molekulare Neuheit. Indische Lieferanten nutzen Regierungsausschreibungen, um ihren Anteil in Asien und Afrika zu festigen, während multinationale Unternehmen Premiummärkte durch Markenerkennung und Krankenhausdurchdringung verteidigen. Kosten-Nutzen-Vergleiche gegenüber Gentherapien stärken den Erstlinien-Status von Hydroxycarbamid und erhalten das Volumen selbst angesichts hochkarätiger kurativer Optionen.

Marktführer der Hydroxycarbamid-Branche

Alkem Laboratories

Bristol Myers Squibb

Cipla Ltd.

Teva Pharmaceutical Industries

Zydus Cadila

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Sanofi sichert sich die FDA-Zulassung von Qfitlia und veranschaulicht die anhaltende Innovation bei seltenen hämatologischen Erkrankungen.

- Februar 2025: Bristol Myers Squibb meldet Umsätze von USD 12,3 Milliarden im vierten Quartal 2024 und erhöht die Prognose für 2025 auf USD 45,8–46,8 Milliarden.

- Januar 2025: Teva meldet einen Umsatz von USD 16,54 Milliarden für 2024 und skizziert einen Plan zur Einführung von sieben Biosimilars in den USA.

- Mai 2024: Cipla erzielt im Geschäftsjahr 2024 einen Umsatz von INR 25.455 Crore und signalisiert eine Expansion bei Onkologie-Generika.

- März 2024: Roche kündigt eine US-Investition von USD 50 Milliarden in Pharma und Diagnostik bis 2030 an.

Berichtsumfang des globalen Hydroxycarbamid-Marktes

Gemäß dem Berichtsumfang ist Hydroxycarbamid ein Arzneimittel, das zur Behandlung von Sichelzellkrankheit, chronischer myeloischer Leukämie, Gebärmutterhalskrebs und Polycythaemia vera eingesetzt wird.

Der Hydroxycarbamid-Markt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Kapseln, Tabletten und sonstige segmentiert. Nach Anwendung ist der Markt in Sichelzellkrankheit, Krebs und sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

| Kapseln |

| Tabletten |

| Orale Lösungen und Suspensionen |

| Intravenöse Lösungen |

| Sichelzellkrankheit |

| Myeloproliferative Erkrankungen (Polycythaemia vera, essentielle Thrombozythämie) |

| Onkologie (chronische myeloische Leukämie, Plattenepithelkarzinom des Kopf-Hals-Bereichs) |

| Thalassämie und andere Indikationen |

| Oral |

| Intravenös |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken und ausschreibungsbasierte Versorgung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Kapseln | |

| Tabletten | ||

| Orale Lösungen und Suspensionen | ||

| Intravenöse Lösungen | ||

| Nach Anwendung | Sichelzellkrankheit | |

| Myeloproliferative Erkrankungen (Polycythaemia vera, essentielle Thrombozythämie) | ||

| Onkologie (chronische myeloische Leukämie, Plattenepithelkarzinom des Kopf-Hals-Bereichs) | ||

| Thalassämie und andere Indikationen | ||

| Nach Verabreichungsweg | Oral | |

| Intravenös | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken und ausschreibungsbasierte Versorgung | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Hydroxycarbamid-Markt im Jahr 2031 erreichen?

Der Hydroxycarbamid-Markt wird voraussichtlich bis 2031 USD 321,78 Millionen erreichen und mit einer CAGR von 10,02 % wachsen.

Welcher Produkttyp wächst innerhalb der Hydroxycarbamid-Therapie am schnellsten?

Orale Lösungen und Suspensionen werden voraussichtlich bis 2031 mit einer CAGR von 12,12 % wachsen, bedingt durch Zulassungen pädiatrischer Formulierungen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region für Hydroxycarbamid?

Indiens nationales Screening- und Gratisverteilungsprogramm in Verbindung mit dem erweiterten Zugang in Südostasien treibt eine regionale CAGR von 11,12 % an.

Wie wirken sich Gentherapien auf die Hydroxycarbamid-Nachfrage aus?

Die hohen Preise von Gentherapien unterstreichen die Kosteneffizienz von Hydroxycarbamid und stärken seinen Einsatz als Erstlinientherapie trotz neuer kurativer Optionen.

Was sind die wichtigsten Herausforderungen, die eine breitere Einführung von Hydroxycarbamid einschränken?

Langfristige Sicherheitswahrnehmungen und Patientenadhärenzhürden in ressourcenarmen Umgebungen bleiben wesentliche Hemmnisse für das volle Marktpotenzial.

Seite zuletzt aktualisiert am: