Fluorierter Polyimid Markt – Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.28 Milliarden US-Dollar |

| Marktgröße (2031) | 1.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fluorierter Polyimid Markt – Analyse von Mordor Intelligence

Die Größe des Fluorierten-Polyimid-Marktes wird im Jahr 2026 auf 1,28 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,65 Milliarden USD erreichen, bei einer CAGR von 5,21 % während des Prognosezeitraums (2026–2031). Eine gemäßigte Schlagzahl verbirgt einen strategischen Wandel weg von starren Substraten hin zu ultraflachen, wärmestabilen Folien, die faltbare Displays, Millimeterwellen-Antennen und strahlungstolerante Solarmodule unterstützen. Das Stückwachstum bei Smartphones flacht ab, dennoch erweitern Displayhersteller den Gestaltungsrahmen auf rollbare Fernseher, faltbare Laptops und gewölbte Fahrzeug-Armaturenbretter, die alle die Substratnachfrage aufrechterhalten. Halbleitergehäuse-Häuser sind zu feineren Leiterbahn- und Raumarchitekturen übergegangen, was fluorierten Polyimid-Varianten mit niedrigem dielektrischem Verlustfaktor zugute kommt, die 400 °C-Reflow-Prozesse überstehen. Unterdessen verstärken kommerzielle Satellitenkonstelationen und von Saudi-Arabien geführte Solar-Megaprojekte die Nachfrage nach strahlungsgehärteten und UV-beständigen Folien, was den schwächeren Schwung in Europa und Nordamerika ausgleicht, wo PFAS-Vorschriften die Compliance-Kosten in die Höhe treiben.

Wesentliche Erkenntnisse des Berichts

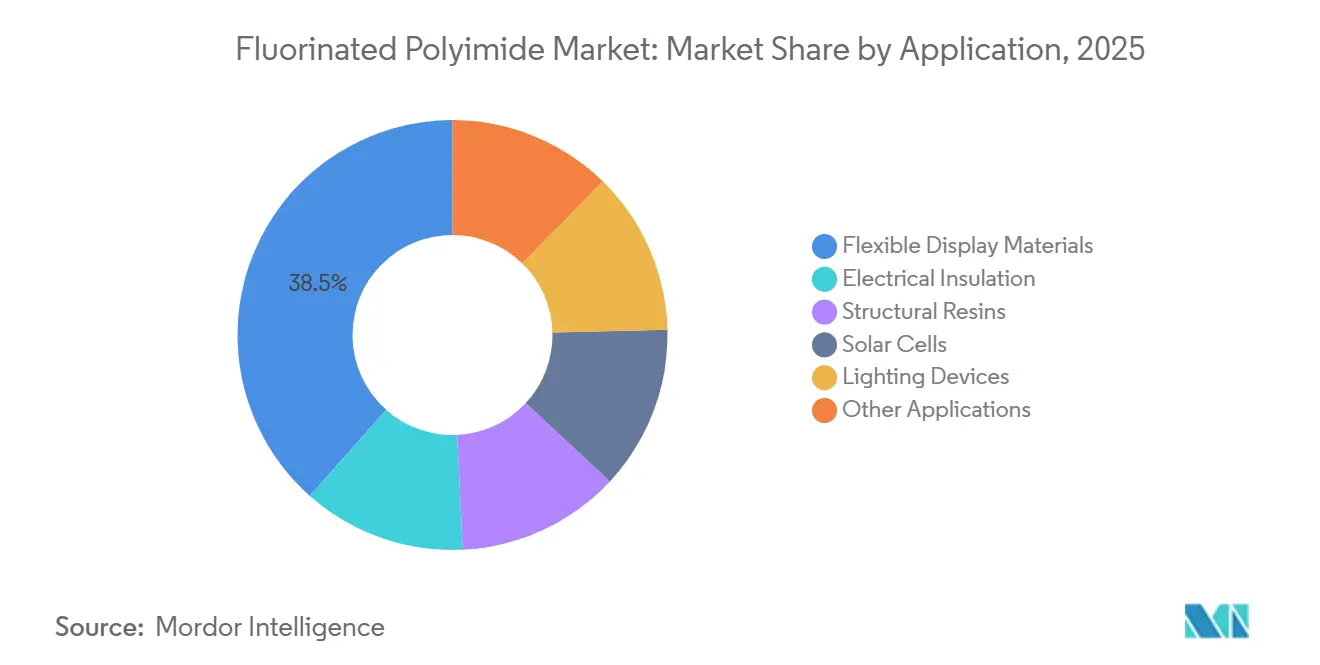

- Nach Anwendung führten flexible Anzeigematerialien mit einem Umsatzanteil von 38,46 % am Fluorierten-Polyimid-Markt im Jahr 2025, während Solarzellen bis 2031 mit einer CAGR von 6,34 % wachsen.

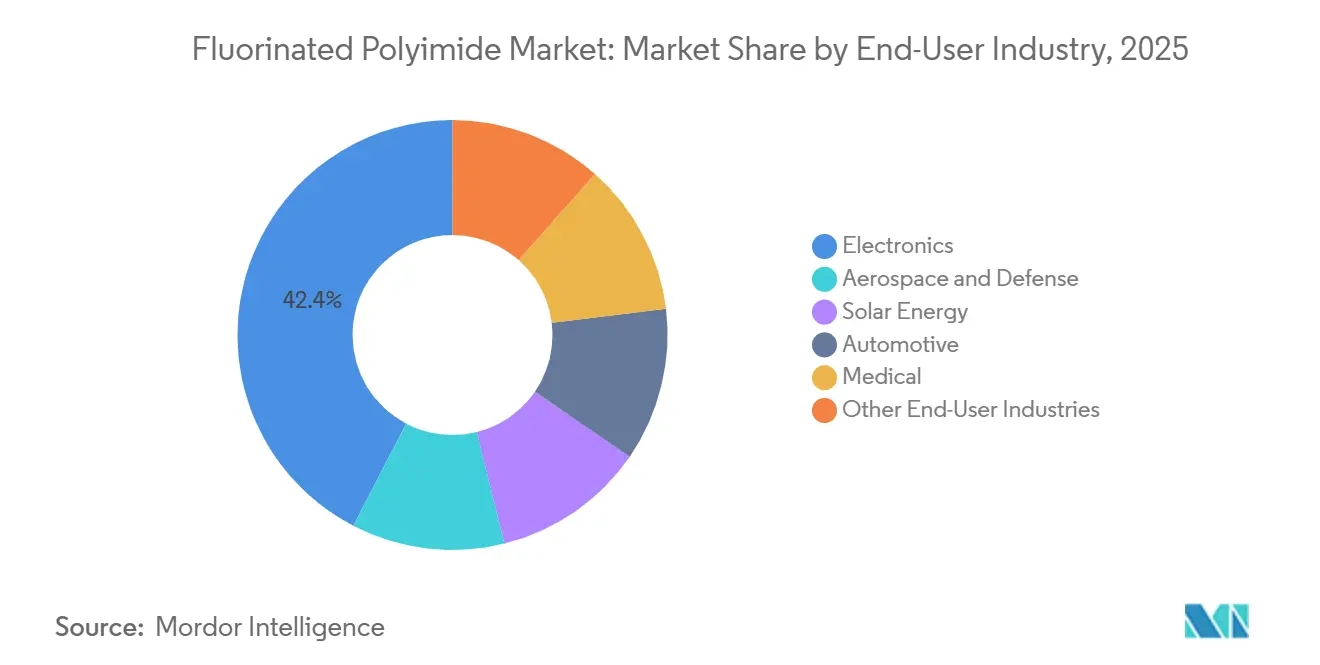

- Nach Endverbraucherbranche entfiel 2025 ein Anteil von 42,37 % am Fluorierten-Polyimid-Markt auf die Elektronikbranche, während die Solarenergie bis 2031 voraussichtlich mit einer CAGR von 6,41 % wachsen wird.

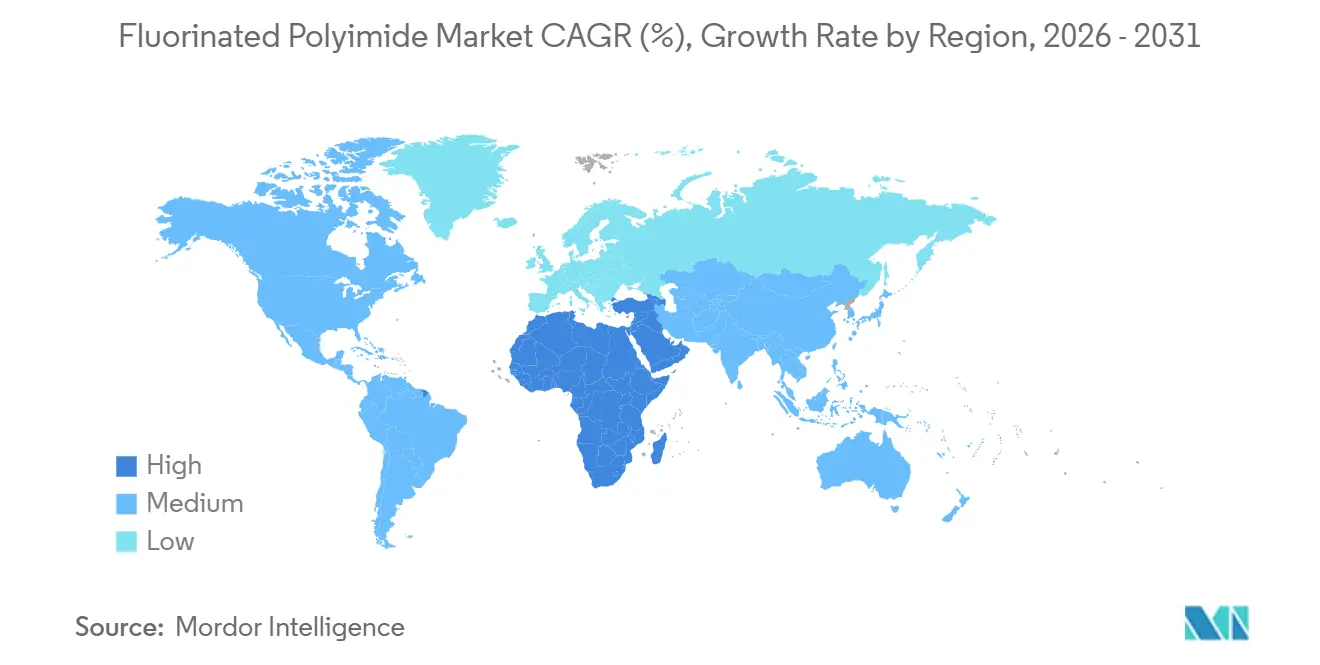

- Nach Geografie trug Asien-Pazifik 49,28 % des Wertes im Jahr 2025 bei, und die Region Naher Osten und Afrika wird bis 2031 voraussichtlich eine CAGR von 5,92 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Fluorierten-Polyimid-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anstieg der Verbrauchernachfrage nach flexiblen Anzeigegeräten | +1.3% | Asien-Pazifik-Kern (Südkorea, China), Ausbreitung nach Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hochlauf der 5G/Hochfrequenz-Infrastruktur, die Folien mit niedrigem dielektrischem Verlustfaktor erfordert | +1.2% | Global, mit früher Konzentration in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Miniaturisierung der Elektronik, die ultraflache, hitzebeständige Substrate erfordert | +0.9% | Global, angeführt von den Elektronik-Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Raumfahrt-Solararray-Substrate, die strahlungsgehärtete fluorierte Polyimide erfordern | +0.7% | Nordamerika, Europa (Satellitenprogramme), aufkommend im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Additive Fertigung erschließt standortbezogene maßgeschneiderte Luft- und Raumfahrtkomponenten | +0.6% | Nordamerika, Europa (Luft- und Raumfahrtcluster) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Verbrauchernachfrage nach flexiblen Anzeigegeräten

Faltbare Smartphones haben sich vom Konzept zum Mainstream entwickelt, und die installierte Basis flexibler OLED-Linien übersteigt nun 15 Werke in Südkorea und China. Jede Linie verbraucht farblose fluorierte Polyimid-Folien, die dünner als 50 µm sind und 200.000 Faltzyklen ohne Risse überstehen müssen. Die Fluorierung senkt den Brechungsindex und vermindert die Gelbfärbung, wodurch die Geräte die Farbskala über ihre gesamte Betriebsdauer hinweg aufrechterhalten. Die Galaxy-Z-Serie von Samsung lieferte im Jahr 2025 mehrere Millionen Einheiten; durch die Ausweitung faltbarer Formfaktoren auf mittlere Preissegmente erwarten Panelhersteller, den Substratedurchsatz bis 2028 zu verdoppeln. Hybridstapel, die ultraflaches Glas und fluoriertes Polyimid kombinieren, bieten eine ausgewogene Balance zwischen Kratzfestigkeit und Flexibilität – ein Trend, der sich voraussichtlich auf Automobilcluster und Wearable-Bildschirme ausweiten wird.

Hochlauf der 5G/Hochfrequenz-Infrastruktur, die Folien mit niedrigem dielektrischem Verlustfaktor erfordert

Millimeterwellen-Antennen, die oberhalb von 24 GHz betrieben werden, erfordern niedrige Dielektrizitätskonstanten und Verlustfaktoren. Fluorierte Polyimide weisen eine hohe Glasübergangstemperatur auf, was eine nahtlose Integration in Antenne-in-Gehäuse-Module ohne Verwerfungsrisiko ermöglicht. Im Jahr 2025 nahm die Bereitstellung von Basisstationen deutlich zu, und der Trend zur Verdichtung mit Kleinstzellen verstärkte die Nachfrage nach verlustarmen Flex-Schaltkreisen weiter. Die Laminat-Richtlinien des IEEE haben die Qualifizierungszyklen verkürzt, wodurch Materiallieferanten die Pilotanlagen-Produktion schneller als bei früheren Funkkommunikationsgenerationen auf kommerziellen Maßstab umstellen können.

Miniaturisierung der Elektronik, die ultraflache, hitzebeständige Substrate erfordert

System-in-Package-Designs stapeln inzwischen mehrere Chips auf Grundflächen mit hoher Leistungsdichte. Umverteilungsschichten und Die-Attach-Folien aus fluorierten Polyimid-Bändern können hohe Lötreflow-Temperaturen ohne Ausgasung überstehen. Fan-Out-Wafer-Level-Packaging, eine Methode, die von Gießereien in Taiwan und Südkorea übernommen wurde, verzichtet vollständig auf starre Substrate. Stattdessen werden Polymerschichten für die Signalführung genutzt, was die Nachfrage nach Polymeren in jedem Gehäuse erheblich steigert. Da Chiphersteller auf Chiplet-Architekturen für die 2,5-D-Integration umsteigen, wird der erwartete Anstieg der Verbindungsschichten diese Nachfrage weiter verstärken.

Raumfahrt-Solararray-Substrate, die strahlungsgehärtete fluorierte Polyimide erfordern

Fluorierte Polyimide sind für Solarmodule, die für den Weltraum bestimmt sind, unverzichtbar geworden, dank ihrer Widerstandsfähigkeit gegenüber der Degradation durch Protonen- und Elektronenfluss sowie gegenüber atomarem Sauerstoffangriff. Diese Materialien behalten ihre mechanische Festigkeit auch nach Exposition gegenüber hochenergetischer Elektronenstrahlung bei und übertreffen damit die Leistung ihrer nicht-fluorierten Gegenstücke. Da die Folie erheblich leichter ist als starre Paneele, können Satellitenentwickler größere Arrays innerhalb fester Nutzlasthüllen unterbringen. Da kommerzielle Breitbandkonstelationen bis 2030 Tausende von Satelliten – jeweils mit flexiblen Zellen ausgestattet – einsetzen wollen, ist die Nachfrage nach strahlungsgehärteten Folien für einen erheblichen Anstieg positioniert.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Produktionskosten und Rohstoffvolatilität | -0.8% | Global, besonders stark in Regionen mit begrenztem Monomernangebot | Kurzfristig (≤ 2 Jahre) |

| Strenge PFAS-bezogene Umweltvorschriften | -0.7% | Nordamerika, Europa; mögliche Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| OLED-Bildeinbrennfehler im Zusammenhang mit der Fluorid-Ionen-Migration | -0.6% | Asien-Pazifik-Kern (Südkorea, China), Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten und Rohstoffvolatilität

Hexafluorisopropylidendi-basierte Dianhydride erzielen ein Vielfaches des Preises konventioneller Aromaten, was auf mehrstufige Synthesen und spezialisierte Eindämmung zurückzuführen ist. Ein ungeplanter Ausfall bei einem einzelnen Lieferanten kann die Spotpreise innerhalb von Wochen in die Höhe treiben, und Währungsschwankungen verstärken die Volatilität, da viele Verträge in Euro oder Yen denominiert sind. Integrierte Anbieter wie DuPont und Daikin können Störungen durch Rückwärtsintegration in Monomere abpuffern, kleinere Verarbeiter verfügen jedoch nicht über diese Absicherung und sind in engen Märkten einem Zuteilungsrisiko ausgesetzt.

Strenge PFAS-bezogene Umweltvorschriften

Im Jahr 2023 schlug die Europäische Chemikalienagentur weitreichende Beschränkungen für rund 10.000 PFAS-Verbindungen im Rahmen von REACH vor[1]Europäische Chemikalienagentur, "Anhang XV Beschränkungsbericht: Per- und Polyfluoralkylsubstanzen (PFAS)," ECHA.EUROPA.EU. Dieser Schritt umfasst hochmolekulare fluorierte Polyimide und verpflichtet Unternehmen, das Fehlen sichererer Alternativen für jeden spezifischen Verwendungszweck nachzuweisen. Gleichzeitig stufte die US-Umweltschutzbehörde im April 2024 PFOA und PFOS als gefährliche Stoffe im Rahmen von CERCLA ein. Diese Einstufung bringt eine Haftung von der Wiege bis zur Bahre mit sich und erfordert kostspielige Aufrüstungen der Abwasseranlagen. Infolgedessen könnten die Compliance-Anforderungen die Produktionskosten erhöhen und die Einführung neuer Qualitätsstufen verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Displays dominieren das Volumen, Solarzellen beschleunigen

Flexible Anzeigematerialien vereinten 2025 einen Umsatzanteil von 38,46 %, was die Verbreitung faltbarer und rollbarer OLED-Produkte widerspiegelt. Dieses Segment des Fluorierten-Polyimid-Marktes wird durch südkoreanische und chinesische Werke gestützt, die Gen-6-Linien ausbauen, sowie durch Automobil-OEMs, die gewölbte Armaturenbretter erproben. Elektrische Isolierung – Drahtbeschichtungen, Motornutauskleidungen, Transformatorbänder – liefert ein stabiles Volumen, da Versorgungsunternehmen bewährten Dielektrika gegenüber günstigeren Alternativen den Vorzug geben.

Solarzellen werden bis 2031 voraussichtlich eine CAGR von 6,34 % verzeichnen – die höchste unter allen Anwendungen –, da Mega-Konstelationen und Konzentratorsolarfarmen im Nahen Osten strahlungsgehärtete und UV-stabile Rückseitenfolien fordern. Beleuchtungsgeräte wie OLED-Leuchten verwenden dünne, transparente Folien für architektonische und Fahrzeug-Ambientebeleuchtung, ein bescheidenes, aber wachsendes Anwendungsfeld. Nischenanwendungen – von medizinischen Kathetern bis hin zu Hochfrequenzverbindern – runden das Anwendungsspektrum ab und unterstreichen die Vielseitigkeit des Materials.

Nach Endverbraucherbranche: Elektronik führt, Solarenergie wächst stark

Die Elektronikbranche hielt 2025 einen Nachfrageanteil von 42,37 %, verankert in Smartphones, Tablets und Laptops. Das Wachstum hängt nun von aufkommenden Formfaktoren ab – faltbaren Laptops, flexiblen Monitoren, Augmented-Reality-Brillen – und nicht mehr vom inkrementellen Mobiltelefon-Volumen. Luft- und Raumfahrt sowie Verteidigung nutzen die Flammbeständigkeit und Maßstabilität; fluorierte Varianten erfüllen die FAA-Entflammbarkeitsvorschriften ohne Halogene, was die Entsorgung am Lebensende vereinfacht. Die additive Fertigung von maßgeschneiderten Halterungen schafft einen zusätzlichen Bedarf, da qualifizierte Drucker sich in Wartungsdepots verbreiten.

Die Solarenergie wird bis 2031 voraussichtlich eine CAGR von 6,41 % verzeichnen – die schnellste unter allen Endverbrauchern –, angetrieben durch orbitale Leistungssysteme und wüstenbasierte Konzentratorsolarfarmen, die UV- und partikelbeständige Rückseitenfolien erfordern. Die Automobilnachfrage erstreckt sich über Instrumententafeln hinaus auf Heizelemente, Head-up-Displays und Batterie-Sammelschienen. Medizinische Anwendungen – Katheternauskleidungen, implantierbare Elektrodenträger – nutzen die reduzierte Proteinadsorption zur Verlängerung der Gerätelebensdauer, während Öl- und Gas-Sensoren sowie Etiketten für die Industrieautomation einen stetigen Nischenverbrauch sichern.

Geografische Analyse

Asien-Pazifik hielt 2025 einen Wertanteil von 49,28 % auf der Grundlage von Südkoreas Dominanz bei flexiblen OLED-Displays und Chinas 5G-Ausbau. Samsung Display, LG Display und BOE kontrollieren gemeinsam den Großteil des weltweiten Faltpanel-Durchsatzes und verbrauchen große Mengen farbloser Folien. Japan verfügt über Expertise in der Monomersynthese; Lieferanten wie Kaneka und UBE Corporation stellen hochreine Rohstoffe bereit und erhalten damit ein regionales Ökosystem aufrecht, das hinsichtlich Kosten und Qualität unübertroffen ist. Indien steigert seinen Elektronikmontageumfang, obwohl Substrate weitgehend importiert werden.

Das Wachstum in Nordamerika wird durch Luft- und Raumfahrt- sowie Satellitenprojekte angetrieben. Die Erweiterung von DuPont in Circleville, Ohio, erhöhte die Kapazitäten für Kapton und Pyralux mit dem Ziel, Elektrofahrzeug-Batterieverbinder und 5G-Antennenmodule zu bedienen. Die regulatorische Belastung in den Vereinigten Staaten – wo die CERCLA-Haftung für PFAS gilt – belastet die Margen und veranlasst einige Verarbeiter, die Sekundärverarbeitung ins Ausland zu verlagern.

In Europa ist der Markt aufgeteilt zwischen der deutschen Fahrzeugelektronik, den Luft- und Raumfahrtverbundwerkstoffen aus Frankreich und dem Vereinigten Königreich sowie spezialisierten Industrienischen. Der breite PFAS-Beschränkungsvorschlag verlängert die Genehmigungszyklen und schreckt Neuinvestitionen ab. Airbus und Satellitenhersteller spezifizieren weiterhin fluorierte Folien, aber die Herstellung von Unterhaltungselektronik bleibt im Vergleich zu Asien minimal. Südamerika sowie der Nahe Osten und Afrika machen zusammen einen geringen Umsatzanteil aus; Letzterer wird mit 5,92 % wachsen, da Saudi-Arabien und die Vereinigten Arabischen Emirate Gigawatt-Solarparks ausbauen, die wärmestabile, ausgasungsarme Rückseitenfolien erfordern.

Wettbewerbslandschaft

Der Fluorierte-Polyimid-Markt ist mäßig konsolidiert. Integrierte Anbieter beherrschen die Monomersynthese, die Folienkalandrierung und die nachgelagerte Beschichtung und gewährleisten eine durchgängige Qualitätskontrolle. Die Kapitalintensität ist hoch; DuPont investierte zwischen 2019 und 2022 220 bis 250 Millionen USD, um die Kapton-Kapazität in Circleville zu steigern, was die Markteintrittsbarrieren unterstreicht[2]DuPont, "DuPont gibt bedeutende Investition in die Kapton-Polyimid-Kapazität bekannt," DUPONT.COM . Nischenverarbeiter in Südkorea und Taiwan haben sich Wettbewerbsraum in ultraflachen, farblosen Folien erschlossen, die auf spezifische Scharnierradien und kratzfeste Deckschichten zugeschnitten sind. Viele arbeiten eng mit Panelherstellern zusammen und platzieren Pilotbeschichter in Reinräumen, um iterative Designs zu beschleunigen. Zu den aufkommenden Möglichkeiten zählen Ausgangsmaterialien für die additive Fertigung und biobasierte fluorierte Polyimide. Luft- und Raumfahrt-Primes suchen nach pellet-gespeisten Extrudern, die eine Verstopfung der Düsen beim Drucken von Hochtemperaturteilen auf Abruf vermeiden. Die regulatorische Überprüfung von PFAS lenkt Forschung und Entwicklung auf teilfluorierte oder erneuerbare Dianhydride, obwohl aktuelle Biowege in der thermischen Stabilität noch hinter den etablierten Akteuren zurückbleiben. Chinesische Neuankömmlinge, unterstützt durch staatliche Subventionen, treiben die Lokalisierung der Monomerproduktion voran und könnten die Preissetzungsmacht etablierter Anbieter bei handelsüblichen Display-Qualitätsstufen untergraben.

Marktführer im Bereich fluorierte Polyimide

DuPont

Kaneka Corporation

Kolon Industries

Sumitomo Chemical Co. Ltd.

Daikin Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Arkema und seine Tochtergesellschaft PI Advanced Materials führten die Marke Zenimid für Hochleistungs-Polyimidfolien ein und weiteten damit die Marktdurchdringung in den Bereichen Luft- und Raumfahrt, Automobilindustrie und Elektronik aus.

- Juli 2023: Die französische Chemiegruppe Arkema hat einen Anteil von 54 % an dem südkoreanischen Unternehmen PI Advanced Materials (PIAM) erworben und damit seinen Einfluss in der Unterhaltungselektronik und der Elektromobilität gestärkt. Arkema sicherte sich die Anteile von Glenwood Private Equity, einem in Seoul ansässigen Investor. PIAM ist auf Polyimidfolien spezialisiert, die für ihre hohe Wärmebeständigkeit und elektrische Isoliereigenschaften bekannt sind. Diese Folien sind entscheidend in gedruckten Leiterplatten, insbesondere für Smartphones und verschiedene andere Anwendungen.

Globaler Fluorierter Polyimid Markt – Berichtsumfang

Fluorierte Polyimide gehören zur Klasse der Hochleistungskunststoffe, die unter Verwendung fluorhaltiger Diamine oder Dianhydride als Monomere entwickelt werden. Fluorierte Polyimide sind mit dielektrischen Eigenschaften sowie Beständigkeit gegen Wärme, Temperatur und Chemikalien ausgestattet. Die hochwertigen Eigenschaften fluorierter Polyimide haben dazu geführt, dass sie den Markt der Elektronik und des Optoelektronik-Segments mit Anwendungen in der Photovoltaik, bei Anzeigegeräten, flexiblen gedruckten Leiterplatten usw. erschlossen haben. Im Vergleich zu herkömmlichen Polyimiden bieten fluorierte Polyimide überlegene Löslichkeitseigenschaften, einen niedrigen dielektrischen Verlustfaktor und eine hohe optische Transparenz, was sie in Anzeigegeräten der Unterhaltungselektronik, im Gesundheitswesen, in der Luft- und Raumfahrt usw. äußerst beliebt gemacht hat.

Der Fluorierte-Polyimid-Markt ist nach Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Anwendung ist der Markt in flexible Anzeigematerialien, elektrische Isolierung, Konstruktionsharze, Solarzellen, Beleuchtungsgeräte und sonstige Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Elektronik, Luft- und Raumfahrt sowie Verteidigung, Solarenergie, Automobilindustrie, Medizin und sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Fluorierten-Polyimid-Markt in 15 Ländern über die wichtigsten Regionen hinweg. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Flexible Anzeigematerialien |

| Elektrische Isolierung |

| Konstruktionsharze |

| Solarzellen |

| Beleuchtungsgeräte |

| Sonstige Anwendungen |

| Elektronik |

| Luft- und Raumfahrt sowie Verteidigung |

| Solarenergie |

| Automobilindustrie |

| Medizin |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Anwendung | Flexible Anzeigematerialien | |

| Elektrische Isolierung | ||

| Konstruktionsharze | ||

| Solarzellen | ||

| Beleuchtungsgeräte | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Elektronik | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Solarenergie | ||

| Automobilindustrie | ||

| Medizin | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Fluorierte-Polyimid-Markt im Jahr 2026, und welche Wachstumsrate wird erwartet?

Die Größe des Fluorierten-Polyimid-Marktes erreichte 2026 einen Wert von 1,28 Milliarden USD und wird bis 2031 voraussichtlich auf 1,65 Milliarden USD steigen, bei einer CAGR von 5,21 %.

Welches Anwendungssegment führt beim Umsatz?

Flexible Anzeigematerialien führten mit einem Anteil von 38,46 % im Jahr 2025, was den starken Einsatz in faltbaren und rollbaren OLED-Produkten widerspiegelt.

Welche Endverbraucherbranche wächst am schnellsten?

Die Solarenergie verzeichnet das höchste Wachstum und wird bis 2031 voraussichtlich eine CAGR von 6,41 % erreichen, da orbitale und wüstenbasierte Solarprojekte zunehmen.

Warum dominiert Asien-Pazifik bei der Nachfrage nach fluorierten Polyimiden?

Die räumliche Konzentration von OLED-Panel-Werken, Halbleitergehäuse-Zentren und 5G-Netzwerkausbau verleiht Asien-Pazifik im Jahr 2025 einen Wertanteil von 49,28 % und einen anhaltenden Skalenvorteil.

Wie wirken sich PFAS-Vorschriften auf die Hersteller aus?

Die CERCLA-Einstufungen in den USA und der breite PFAS-Beschränkungsvorschlag der EU erhöhen die Compliance-Kosten, verlängern die Produktzulassungsfristen und könnten zur Neuformulierung oder Verlagerung von Kapazitäten führen.

Seite zuletzt aktualisiert am: