Fluorelastomere Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.85 Milliarden US-Dollar |

| Marktgröße (2031) | 2.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

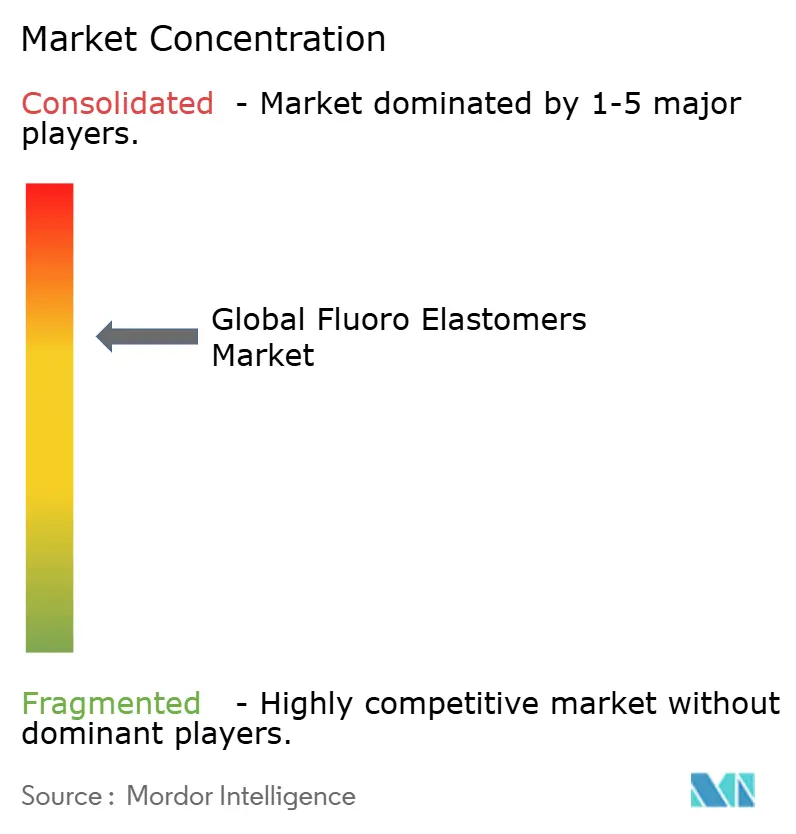

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fluorelastomere Marktanalyse von Mordor Intelligence

Die Größe des Fluorelastomere Marktes wird im Jahr 2026 auf 1,85 Milliarden USD geschätzt, ausgehend von einem Wert von 1,75 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 2,48 Milliarden USD, was einem Wachstum von 5,99 % CAGR im Zeitraum 2026–2031 entspricht. Eine anhaltende Verlagerung hin zu batterieelektrischen Fahrzeugen, die Verbreitung von Kleinsatelliten-Konstellationen und die unaufhörliche Skalierung in der Halbleiterfertigung halten die Nachfrage nach Hochleistungsdichtungen auf einem Aufwärtskurs. Da Kohlenstoff-Fluor-Bindungen extremen Temperaturen, aggressiven Chemikalien und schnellen Thermozyklen widerstehen, bleiben Fluorelastomere die Standardwahl, wenn Versagen keine Option ist. Automobilhersteller schreiben jetzt Viton- und Kalrez-Verbindungen in Batteriekühlkreisläufen vor, um Leckagen von Dielektrikumsflüssigkeiten zu verhindern, während Chiphersteller auf ausgasungsarme Perfluorelastomere angewiesen sind, um 3-nm-Prozessknoten zu schützen. Gleichzeitig erweitert die Erschließung heißerer und tieferer Ölreservoirs den Bedarf an Hochtemperaturdichtungen im Energiebereich. Vorgeschlagene PFAS-Beschränkungen in Europa erzeugen regulatorische Unsicherheit, beschleunigen jedoch auch Investitionen in fluortensidfrei Produktionstechnologien, die Leistungsvorteile ohne veraltete Chemikalien erhalten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Fluorkohlenstoff-Elastomere mit einem Marktanteil von 61,02 % am Fluorelastomere Markt im Jahr 2025; Perfluorelastomere werden voraussichtlich bis 2031 mit einer CAGR von 6,98 % wachsen.

- Nach Anwendung entfielen O-Ringe und Dichtungen auf 44,02 % der Fluorelastomere Marktgröße im Jahr 2025, während die Kategorie „sonstige Anwendungen” bis 2031 eine CAGR von 7,67 % erzielen soll.

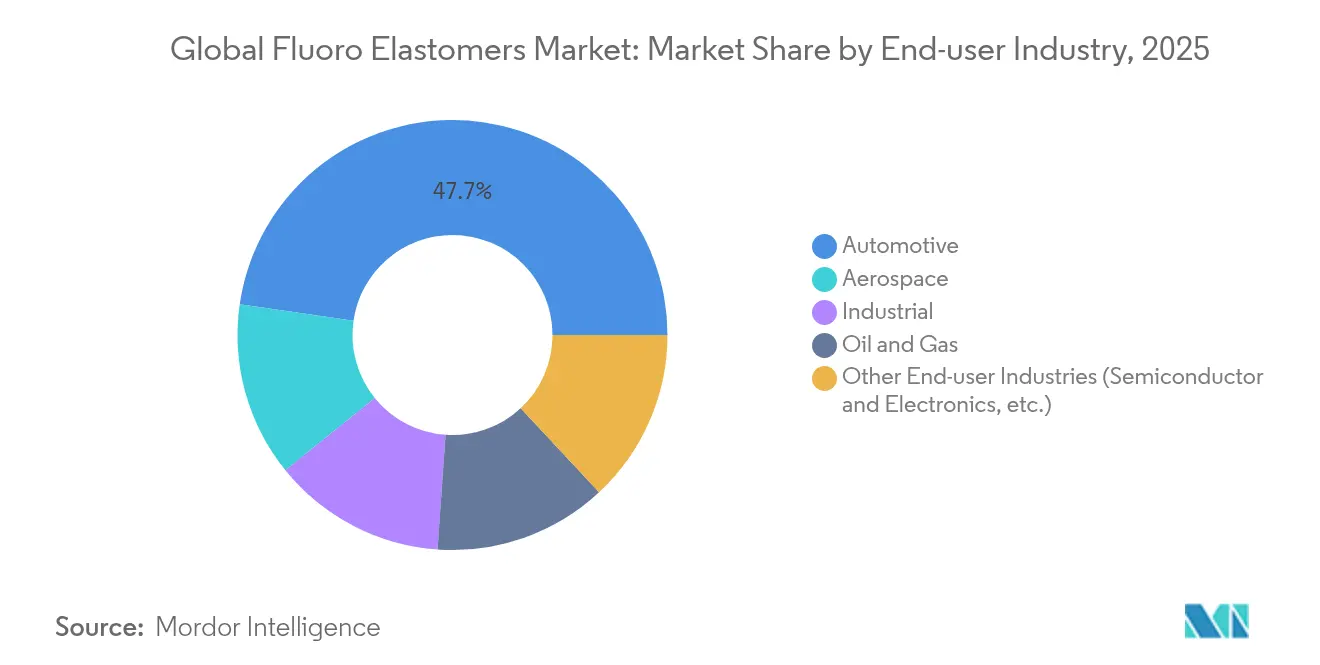

- Nach Endverbraucherbranche hielt Automobil & Transport im Jahr 2025 einen Umsatzanteil von 47,72 % am Fluorelastomere Markt; sonstige Endverbraucherbranchen verzeichnen mit einer CAGR von 7,42 % das schnellste Wachstum.

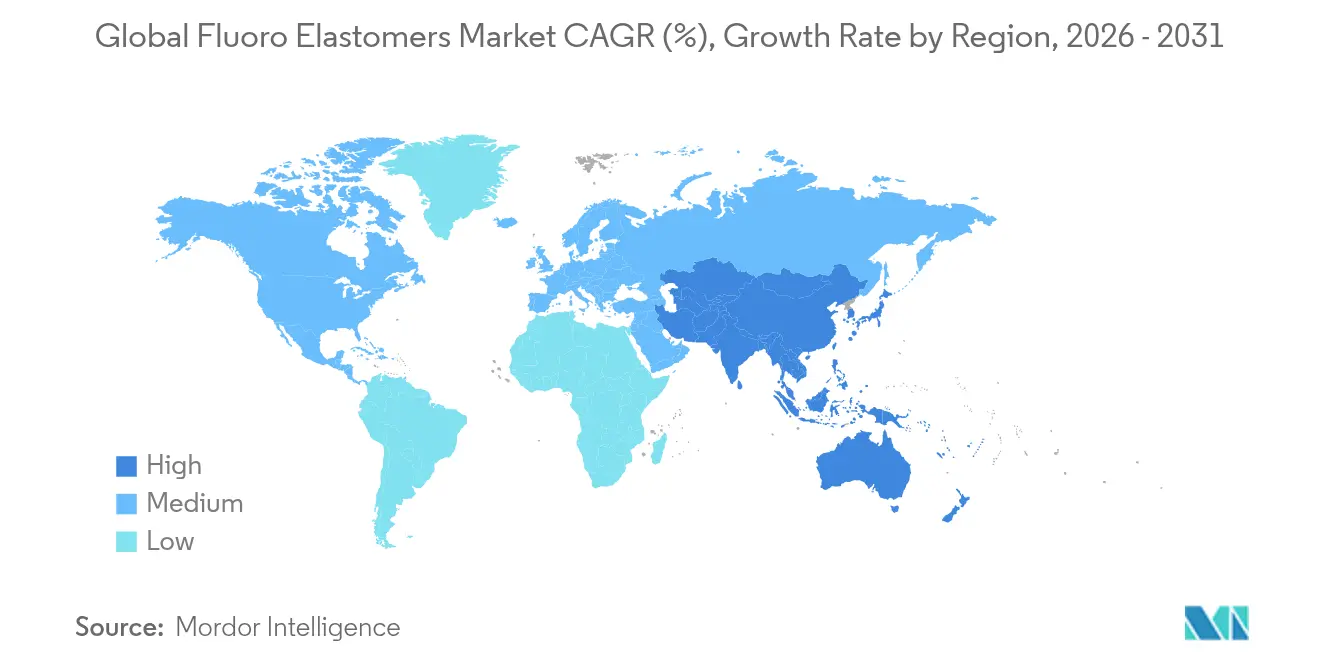

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 45,63 % den globalen Fluorelastomere Markt und expandiert bis 2031 mit einer CAGR von 7,02 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Fluorelastomere Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Dichtungen für das Thermomanagement von Elektrofahrzeugen | +1.8% | Global, frühe Gewinne in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Dichtungen für Luft- und Raumfahrt- sowie New-Space-Antriebe | +1.2% | Nordamerika & Europa als Kern, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Steigender Bedarf an Dichtungen für Halbleiterprozesse | +1.5% | APAC als Kern, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung in der Öl- und Gasindustrie | +0.8% | Global, Schwerpunkt im Nahen Osten & Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau der erneuerbaren Energieinfrastruktur | +0.7% | Global, mit frühen Gewinnen in Europa, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Dichtungen für das Thermomanagement von Elektrofahrzeugen

Batteriesätze für Elektrofahrzeuge sind auf ausgefeilte Flüssigkeitskühlkreisläufe angewiesen, die dielektrische Flüssigkeiten zirkulieren lassen, die Wärme ableiten können, ohne Kurzschlussrisiken zu verursachen. Dichtungen aus Viton und ähnlichen Verbindungen begrenzen die Quellung auf weniger als 5 % nach 1.000 Stunden in Kühlmitteln auf Polyalphaolefin-Basis und übertreffen damit Silikon- und EPDM-Alternativen. Prestons Niedrigleitfähigkeits-Kühlmittel, das nach Chinas GB29743.2-Norm formuliert wurde, veranschaulicht, wie Chemie-Updates die Dichtungsspezifikationen auf neue Schwellenwerte heben. Automobilhersteller haben die Batteriegarantien auf 10 Jahre verlängert, sodass Perfluorelastomere, die ihre Zugfestigkeit unterhalb von −30 °C und oberhalb von 150 °C aufrechterhalten, unverzichtbar werden. Da die globale Elektrofahrzeugproduktion im Jahr 2025 die Marke von 25 Millionen Einheiten überschreitet, sichern sich OEM-Beschaffungsteams mehrjährige Lieferverträge für hochreine Perfluorelastomer-Verbindungen und verankern damit eine wichtige Wachstumssäule für den Fluorelastomere Markt.

Wachsende Nachfrage nach Dichtungen für Luft- und Raumfahrt- sowie New-Space-Antriebe

Kommerzielle Startanbieter, Satellitenhersteller und Verteidigungsunternehmen schreiben Perfluorelastomer-Dichtungen vor, die Treibstoffe wie Hydrazin oder flüssigen Sauerstoff überstehen und dabei Temperaturen von −200 °C bis +300 °C durchlaufen. DuPonts Kalrez-Qualitäten garantieren jetzt chemische Kompatibilität mit mehr als 1.800 Flüssigkeiten und reduzieren missionskritische Leckpfade in Lebenserhaltungsleitungen von Raumfahrzeugen und kryogenen Versorgungssystemen [1]DuPont, "Kalrez Hochleistungs-Perfluorelastomere," dupont.com. In der Luftfahrt verlassen sich leichte Turbolader und Module zur Lieferung von nachhaltigem Flugkraftstoff zunehmend auf Viton, um die Wartungshäufigkeit zu reduzieren. Jedes wiederverwendbare Startfahrzeug kann über 1.200 einzelne O-Ringe enthalten, was den Materialbedarf mit zunehmender Startkadenz vervielfacht. Folglich verstärken Luft- und Raumfahrtprogramme den langfristigen Nachfragesog auf dem Fluorelastomere Markt.

Steigender Bedarf an Dichtungen für Halbleiterprozesse

Die Produktion von Knoten unterhalb von 5 nm verwendet aggressive Fluor- und Chlorplasmachemikalien in Ultrahochvakuumkammern. Selbst geringste Ausgasungen kontaminieren Fotolackmuster, weshalb Fabs Kalrez Spectrum 7375-Teile für den Dauerbetrieb bei 300 °C und einen Gesamtmasseverlust von <20 ppm qualifizieren. Greene Tweeds neues Werk in Südkorea verkürzt die Lieferzeiten für lokale Fabs und diversifiziert gleichzeitig das Versorgungsrisiko weg von einer einzigen Region. Da KI-Beschleuniger und fortschrittliche Verpackungslinien zunehmen, skaliert die Nachfrage nach Perfluorelastomer-Dichtungen mit jedem zusätzlichen Ätz-, Abscheide- oder CMP-Schritt und stärkt damit einen stetigen Wachstumskanal für den Fluorelastomere Markt.

Zunehmende Nutzung in der Öl- und Gasindustrie

Bohrlöcher mit erweiterter Reichweite überschreiten routinemäßig 200 °C im Untergrund und setzen Elastomere Sauergas und überkritischen Solen aus. Felddaten zeigen, dass Kalrez-Perfluorelastomere bei 50.000 V-Ring-Einsätzen in Hochdruck-Hochtemperatur-Komplettierungen null Dichtungsausfälle erzielen. James Walkers Verbindungsformulierungen begegnen der schnellen Gasdruckentlastung durch Ausbalancierung der Vernetzungsdichte mit dem Fluorgehalt und mindern das Blasenbildungsrisiko bei 15.000-psi-Betrieb. Da Betreiber tiefere Reservoirs erschließen und Chemikalien zur verbesserten Ölgewinnung einsetzen, gewinnt der Fluorelastomere Markt eine dauerhafte Kundenbasis in der Energieproduktion.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Material- und Compoundierungskosten | -0.9% | Global, ausgeprägt in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffversorgung | -0.6% | Global, konzentriert in der APAC-Fertigung | Mittelfristig (2–4 Jahre) |

| Recyclingvorschriften der Kreislaufwirtschaft | -0.4% | Europa als Kern, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Material- und Compoundierungskosten

Die Fluorelastomere-Produktion ist auf fluorierte Monomere angewiesen, die mit Aufschlägen gegenüber Standard-Petrochemie-Rohstoffen gehandelt werden. Strenge Prozesskontrolle und proprietäre Härtungspakete treiben die Umwandlungskosten weiter in die Höhe und begrenzen die Akzeptanz bei Komponenten mit geringen Margen. Globale Naturkautschuk-Engpässe verlängern den Preisdruck über die gesamte Elastomerlandschaft und verstärken die Kostensensibilität selbst dort, wo die Leistungsvorteile eindeutig sind. Als Gegengewicht betonen Lieferanten Lebenszykluseinsparungen: Eine Getriebegehäusedichtung mit einer Nennlebensdauer von 10.000 Betriebsstunden ersetzt oft zwei oder drei NBR-Äquivalente. Halogenfreie Ethylen-Acryl-Alternativen wie Vamac dringen in Mitteltemperaturanwendungen vor und komprimieren das potenzielle Volumenwachstum für den Fluorelastomere Markt.

Volatilität der Rohstoffversorgung

Die Produktion von Hexafluorpropylenoxid-Dimersäure und verwandten Zwischenprodukten ist geografisch konzentriert. Jede Handelsreibung, höhere Gewalt oder pandemiebedingter Stillstand kaskadiert durch die Lagerbestände und löst Spotpreisanstiege von 20–30 % aus. Die regulatorische Prüfung von PFAS-Verarbeitungshilfsmitteln verschärft das Beschaffungsrisiko und zwingt Unternehmen wie Greene Tweed dazu, Lieferketten doppelt zu qualifizieren und regionale Pufferbestände aufzubauen. Laufende Bemühungen zur Einführung fluortensidfrei Polymerisationsplattformen sind vielversprechend, aber noch nicht in voller Kapazität, sodass der Fluorelastomere Markt intermittierenden Rohstoffschocks ausgesetzt bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Perfluorelastomere treiben Innovationen voran

Fluorkohlenstoff-Elastomere behielten im Jahr 2025 einen Marktanteil von 61,02 % am Fluorelastomere Markt, gestützt durch den fest verankerten Einsatz in Kraftstoffleitungsverbindern für Kraftfahrzeuge, Raffineriedichtungen und allgemeinen Industrieanlagen. Ihr breites Verarbeitungsfenster hilft Komponentenlieferanten, Massenproduktions-Taktzeiten einzuhalten, ohne auf exotische Werkzeuge zurückgreifen zu müssen. Volumenführerschaft bedeutet jedoch nicht das höchste Wachstum. Perfluorelastomere expandieren bis 2031 mit einer CAGR von 6,98 %, katalysiert durch Halbleiter-Reinräume und wiederverwendbare Startfahrzeuge, die Dichtungsspezifikationen über die traditionellen Fluorkohlenstoffgrenzen hinaus treiben. Dieser Wachstumsvektor entspricht einem Beitrag des Perfluorelastomer-Segments von rund 613 Millionen USD zur gesamten Fluorelastomere Marktgröße bis Ende des Jahrzehnts.

Die Nachfragebeschleunigung resultiert auch aus neuartigen Fertigungsmethoden. Solvays Tecnoflon NFS-Verfahren eliminiert PFAS-Tenside und liefert dennoch eine identische Druckverformungsbeständigkeit, was die europäische Politikunsicherheit adressiert, ohne die Leistung zu beeinträchtigen. Da große Fabs die chemische Permeation bis auf Teile-pro-Billion-Schwellenwerte simulieren, gewinnen nicht kontaminierende Perfluorelastomere gegenüber kostengünstigeren Alternativen an Wert. Fluorsilikon-Elastomere halten derweil eine kleinere Nische, bleiben aber in Umweltkontrollsystemen der Luft- und Raumfahrt unverzichtbar, wo −60 °C-Flexibilität auf Kerosinbeständigkeit trifft. Lieferanten passen weiterhin Bisphenol-Härtungssysteme an, um den Modul bei Höhendrücken zu verbessern und einen stetigen Umsatzstrom innerhalb des breiteren Fluorelastomere Marktes zu sichern.

Nach Anwendung: Spezialisierte Komponenten gewinnen an Dynamik

O-Ringe und Standardprofildichtungen machten im Jahr 2025 44,02 % der Fluorelastomere Marktgröße aus und sind damit die dominierende Anwendungskategorie. Erstklassige Former erzielen Skaleneffekte durch den Betrieb von Mehrkavitätenwerkzeugen, die monatlich Millionen identischer Ringe produzieren. Obwohl die Stückpreise niedrig sind, bleibt der kumulierte Wert hoch, da kritische Betriebe – Halbleiter-Vakuumtüren, Elektrofahrzeug-Batterieplatten, Raffineriepumpenwellen – Dutzende von Dichtungen pro Baugruppe benötigen können. Über den Prognosehorizont hinaus werden standardisierte Komponenten weiterhin die Basisnachfrage für den Fluorelastomere Markt untermauern.

Die schnellste Dynamik liegt jedoch im Bereich „sonstige Anwendungen”, der bis 2031 eine CAGR von 7,67 % verzeichnet, da Designer individuelle Formen für Aufgaben in der erneuerbaren Energie und der fortschrittlichen Fertigung suchen. Labyrinthdichtungen in Offshore-Windgetrieben kombinieren jetzt PTFE-Einsätze mit Perfluorelastomer-Energizern und ermöglichen 25-jährige Wartungsintervalle in salzhaltigen Atmosphären. In solarthermischen Anlagen isolieren Fluorelastomer-Bälge Salzschmelzekreisläufe von Steueraktuatoren und überstehen dabei tägliche Thermozyklen von über 350 °C. Die schnelle Prototypenentwicklung von Flussbatteriedichtungen – durch Einmischen von Glasmikrofasern in FKM-Matrizen zur Verbesserung des Druckmoduls – erweitert den adressierbaren Markt über traditionelle Fluiddichtungsnischen hinaus und hält die Innovationsdynamik im gesamten Fluorelastomere Markt hoch.

Nach Endverbraucherbranche: Diversifizierung jenseits des Automobilsektors

Automobil & Transport hielt im Jahr 2025 47,72 % des Fluorelastomere Marktumsatzes, verankert durch traditionelle Kraftstoffsystemdichtungen für Verbrennungsmotoren und steigende Kühlmittelverbinder für Elektrofahrzeuge. Obwohl die Bemühungen zur Plattformkostenkontrolle unerbittlich sind, treiben regulatorische Vorgaben für null Leckage die anhaltende Spezifikation von Premiumverbindungen voran. Das Wachstum ist jedoch anderswo stärker. „Sonstige Endverbraucherbranchen” steigen mit einer CAGR von 7,42 %, was die Verbreitung von Reinraumfertigung, Präzisionsmedizinprodukten und netzgekoppelten Speicherlösungen widerspiegelt. Halbleiterfabs allein können mehr als 3 kg Perfluorelastomer-Dichtungen pro 300-mm-Werkzeugsatz verbrauchen und tragen damit bedeutendes inkrementelles Volumen zum Fluorelastomere Markt bei.

Die Luft- und Raumfahrt bringt zwar einen kleineren Anteil, aber überdurchschnittliche Stückmargen. Die Energieinfrastruktur bleibt eine dauerhafte Kundenbasis, von LNG-Verflüssigungsanlagen, die Dehnungsfugen aus peroxidgehärtetem Fluorkohlenstoff-Elastomer benötigen, bis hin zu Offshore-Produktionsschiffen, wo Verbindungsmischungen explosiver Dekompression entgegenwirken. Zusammen verbreitern diese Branchen die Umsatzbasis und senken das zyklische Risiko für den Fluorelastomere Markt.

Geografische Analyse

Asien-Pazifik dominierte den Fluorelastomere Markt im Jahr 2025 mit einem Umsatzanteil von 45,63 %, und die regionale Nachfrage soll bis 2031 mit einer CAGR von 7,02 % steigen. Chinas Streben nach Halbleiter-Selbstversorgung treibt anhaltende Investitionen in 12-Zoll-Fabs an, von denen jede Tausende von hochreinen O-Ringen mit einstelligen ppm-Ausgasungsspezifikationen benötigt. Indiens Automobilreformen, einschließlich PLI-Anreizen für die lokale Batterieproduktion, fördern die heimische Produktion von Kühlmitteldichtungen für Elektrofahrzeuge. Gujarat Fluorochemicals hat sich verpflichtet, in den nächsten vier Jahren 6 Milliarden USD in den Ausbau der Batteriechemikalienkapazität zu investieren, was auf eine langfristige regionale Integration der Fluorpolymer-Lieferketten hindeutet.

Nordamerika belegt den zweiten Platz, gestützt durch ausgereifte Luft- und Raumfahrtprogramme, Schieferölaktivitäten und die Rückverlagerung fortschrittlicher Logikfoundries. Der CHIPS and Science Act beschleunigt die regionale Waferkapazität und führt zu kurzfristigen Spitzen beim Perfluorelastomer-Verbrauch. Darüber hinaus stärken US-Tiefseeentwicklungen im Golf von Mexiko die Nachfrage nach HPHT-zertifizierten Dichtungslösungen. Europas Anteil steht unter dem Druck möglicher PFAS-Verbote, die bestimmte fluorierte Zwischenprodukte einschränken könnten. Hersteller wie James Walker setzen sich öffentlich für anwendungsbasierte Ausnahmen ein und pilotieren gleichzeitig PFAS-freie Verbindungen für Anwendungen mit mittlerer Beanspruchung. Kleinere regionale Cluster tragen inkrementelles Wachstum bei. Südamerikas Pre-Salt-Explorationsprogramme erfordern Hochleistungs-Fluorelastomer-Absperrventile, während der Nahe Osten auf Wasserstoff- und Ammoniakexportinfrastruktur abzielt, die von chemikalienbeständigen Dichtungsmaterialien profitiert. Obwohl diese Regionen zusammen weniger als 10 % des aktuellen Fluorelastomere Marktumsatzes ausmachen, deuten ihre mehrjährigen Investitionsprojekt-Pipelines auf einen nennenswerten Beitrag zum Volumenanstieg bis 2030 hin.

Wettbewerbslandschaft

Der Fluorelastomere Markt ist mäßig konsolidiert, wobei DuPont, Chemours, Daikin Industries und 3M durch vertikal integrierte Wertschöpfungsketten und umfangreiche Patentportfolios mit jeweils über 800 aktiven Familien dominieren. Diese Marktführer verlagern sich in den Jahren 2024–2025 auf fluortensidfrei Produktion, um regulatorischen Risiken zu begegnen, was durch Chemours' Partnerschaft mit Navin Fluorine zur Integration von Opteon-Dielektrikumsflüssigkeiten in Indiens fortschrittliche Fertigung veranschaulicht wird. Zweitrangige Akteure wie Solvay, LANXESS und Gujarat Fluorochemicals nutzen regionale Vorteile und kosteneffiziente Rohstoffe, während Nischenunternehmen wie Eagle Elastomer und Trp Polymer Solutions sich auf individuelle pharmazeutische Anwendungen konzentrieren. Das Rennen um die Halbleiterqualifizierung bleibt intensiv und bietet mehrjährige Umsatzmöglichkeiten. Die Widerstandsfähigkeit der Lieferkette hat Priorität, wobei Greene Tweed in Südkorea expandiert und James Walker die Rapid-Prototyping-Kapazitäten ausbaut. Unternehmen setzen zunehmend digitale Zwillinge und Finite-Elemente-Modellierung ein, um die Leistung zu optimieren und Kosten zu senken. Trotz hoher Markteintrittsbarrieren deuten Asiens inkrementelle Kapazitätserweiterungen auf eine wachsende geografische Diversität im Markt hin.

Branchenführer im Fluorelastomere Markt

3M

DAIKIN INDUSTRIES, Ltd.

AGC Chemicals Americas

The Chemours Company

Syensqo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: DuPont brachte neue Kalrez-Perfluorelastomer-Komponenten für die Halbleiter- und Elektronikhersteller auf den Markt, die verbesserte Dichtungsleistung, reduzierte Leckagen und minimierten Abfall unter rauen Bedingungen bieten. Die Innovationen stehen im Einklang mit DuPonts Nachhaltigkeitszielen und bekräftigen das Engagement für die Bereitstellung effizienter, hochwertiger und umweltfreundlicher Lösungen weltweit.

- März 2025: Syensqo brachte Tecnoflon FFKM NFS auf den Markt, eine neue Reihe von Hochleistungs-Perfluorelastomeren unter Verwendung proprietärer fluortensidfrei (NFS) Technologie, die Nachhaltigkeitsanforderungen adressiert und das Perfluorelastomer (FFKM)-Angebot für die Halbleiterfertigung und andere Sektoren erweitert.

Berichtsumfang des globalen Fluorelastomere Marktberichts

Fluorelastomere sind gesättigte Kautschuke, die nicht mit Schwefel gehärtet werden können, sondern mit Bisphenol vulkanisiert werden müssen. Da sie Hitze und Chemikalien so gut widerstehen, werden sie häufig in rauen Umgebungen eingesetzt. Marktsegmente für Fluorelastomere umfassen Produkttyp, Anwendungen, Endverbraucherbranche und Geografie. Nach Produkttyp ist der Markt in Fluorkohlenstoff-Elastomere, Fluorsilikon-Elastomere und Perfluorkohlenstoff-Elastomere segmentiert. Nach Anwendung ist der Markt in Membranen, Ventile, O-Ringe, Dichtungen und Dichtstoffe sowie sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil, Luft- und Raumfahrt, Öl und Gas, Industrie und sonstige Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Fluorelastomere Markt in 14 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Kilotonnen) erstellt.

| Fluorkohlenstoff-Elastomere |

| Fluorsilikon-Elastomere |

| Perfluorelastomere |

| O-Ringe, Dichtungen und Dichtstoffe |

| Membranen |

| Ventile |

| Sonstige Anwendungen (Schläuche und Rohre usw.) |

| Automobil |

| Luft- und Raumfahrt |

| Öl und Gas |

| Industrie |

| Sonstige Endverbraucherbranchen (Halbleiter und Elektronik usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Fluorkohlenstoff-Elastomere | |

| Fluorsilikon-Elastomere | ||

| Perfluorelastomere | ||

| Nach Anwendung | O-Ringe, Dichtungen und Dichtstoffe | |

| Membranen | ||

| Ventile | ||

| Sonstige Anwendungen (Schläuche und Rohre usw.) | ||

| Nach Endverbraucherbranche | Automobil | |

| Luft- und Raumfahrt | ||

| Öl und Gas | ||

| Industrie | ||

| Sonstige Endverbraucherbranchen (Halbleiter und Elektronik usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Fluorelastomere Markt bis 2031 erreichen?

Der Fluorelastomere Markt soll bis 2031 einen Wert von 2,48 Milliarden USD erreichen.

Welcher Produkttyp wächst am schnellsten?

Perfluorelastomere expandieren bis 2031 mit einer CAGR von 6,98 % aufgrund von Halbleiter- und Raumfahrtantriebsanwendungen.

Warum sind Fluorelastomere für Elektrofahrzeugbatterien unverzichtbar?

Sie widerstehen neuen dielektrischen Kühlmitteln, behalten die Flexibilität bei Temperaturen unter null und verhindern Leckagen, die einen thermischen Durchgang auslösen könnten.

Wie werden europäische PFAS-Vorschriften den Markt beeinflussen?

Vorgeschlagene Beschränkungen könnten das Angebot bestimmter Qualitäten einschränken und die Entwicklung fluortensidfrei Herstellungsverfahren und alternativer Chemikalien beschleunigen.

Welche Region führt die aktuelle Nachfrage an?

Asien-Pazifik dominiert mit 45,63 % des globalen Umsatzes und wächst mit einer CAGR von 7,02 %, angetrieben durch Investitionen in Halbleiter und Elektrofahrzeuge.

Seite zuletzt aktualisiert am: