Nordamerika Fluorpolymer Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

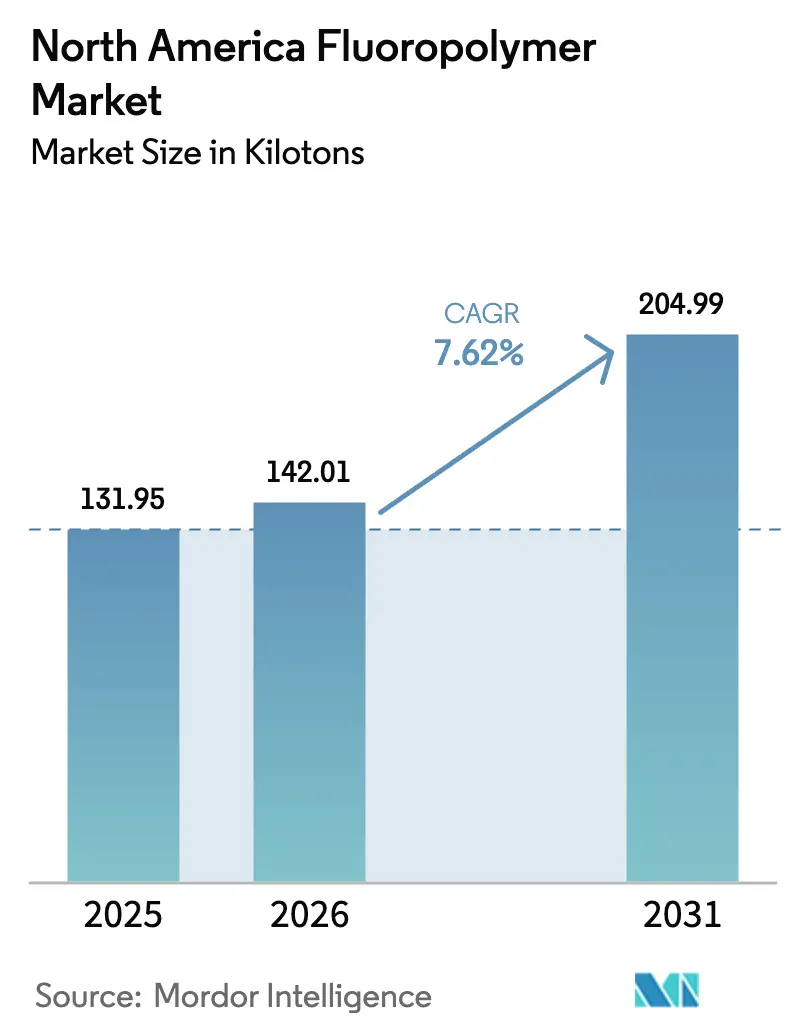

| Marktgröße im Basisjahr (2025) | 131.95 Kilotonn |

| Marktvolumen (2026) | 142.01 Kilotonn |

| Marktvolumen (2031) | 204.99 Kilotonn |

| Wachstumsrate (2026 - 2031) | 7.62% CAGR |

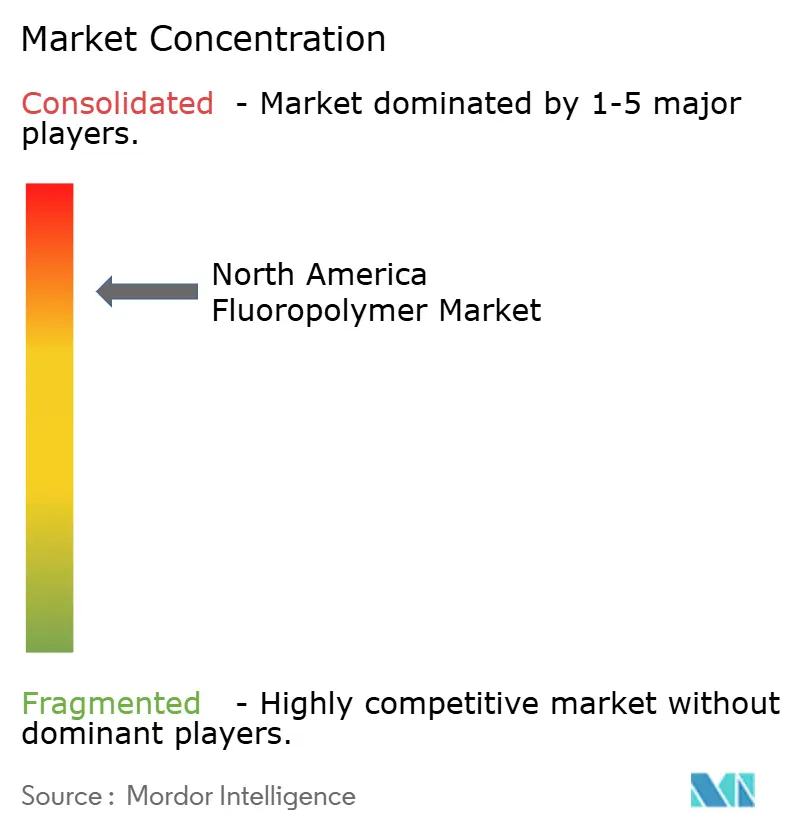

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Fluorpolymer Marktanalyse von Mordor Intelligence

Die Nordamerika Fluorpolymer Marktgröße wird im Jahr 2026 auf 142,01 Kilotonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 131,95 Kilotonnen, mit Prognosen für 2031, die 204,99 Kilotonnen ausweisen, was einem Wachstum von 7,62 % CAGR über den Zeitraum 2026–2031 entspricht. Die anhaltende Nachfrage aus der Halbleiterfertigung, der Luft- und Raumfahrtkomponentenproduktion sowie aus korrosionsbeständigen Anlagen der chemischen Verarbeitung sichert die Volumenexpansion, auch wenn die Umweltvorschriften in der gesamten Region verschärft werden. Die Preissetzungsmacht im Premiumsegment bleibt erhalten, da jeder Endverbraucher Leistungsattribute – chemische Inertheit, thermische Stabilität und dielektrische Festigkeit – höher bewertet als Rohstoffpreisschwankungen. Parallel dazu stärken Bundessubventionen im Rahmen des CHIPS and Science Act, anhaltende Investitionen in Elektrofahrzeuge (EV) sowie die schrittweise Erneuerung der Luft- und Raumfahrtflotte gemeinsam die Wachstumsperspektiven für den Nordamerika Fluorpolymer Markt. Angebotsseitige Engpässe, die auf PFAS-Compliance-Kosten und Flussspatpreisvolatilität zurückzuführen sind, erhöhen die Komplexität, haben jedoch die Investitionsprogramme der führenden Verarbeiter nicht zum Scheitern gebracht.

Wesentliche Erkenntnisse des Berichts

- Nach Teilharztyp erfasste PTFE im Jahr 2025 einen Nordamerika Fluorpolymer Marktanteil von 49,12 %. PVDF wird voraussichtlich bis 2031 mit einem CAGR von 16,74 % expandieren und damit das am schnellsten wachsende Teilharzsegment darstellen.

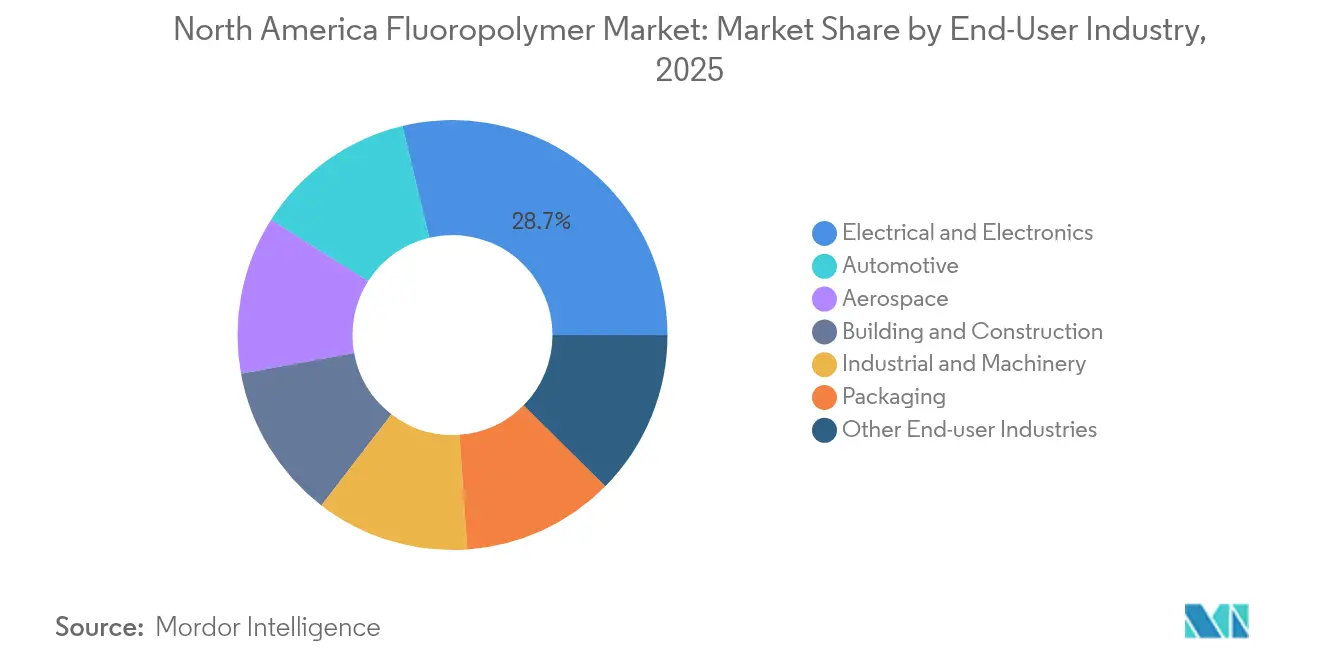

- Nach Endverbraucherbranche führte das Segment Elektrotechnik und Elektronik im Jahr 2025 mit einem Umsatzanteil von 28,74 %. Automobilanwendungen werden voraussichtlich bis 2031 mit einem CAGR von 12,61 % zulegen.

- Nach Geografie entfielen im Jahr 2025 90,32 % des regionalen Volumens auf die Vereinigten Staaten, die bis 2031 mit einem CAGR von 7,77 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Fluorpolymer Markttrends und Erkenntnisse

Treiber – Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Nachfrage aus Elektronik und Elektrotechnik | +2.10% | Vereinigte Staaten als Kern, Ausstrahlungseffekte auf Kanada | Mittelfristig (2–4 Jahre) |

| Leichtbau in Automobil und Luft- und Raumfahrt | +1.80% | Gesamtes Nordamerika, Schwerpunkt Fertigung in Mexiko | Langfristig (≥ 4 Jahre) |

| Wachstum bei korrosionsbeständigen Anlagen der chemischen Verarbeitung | +1.40% | US-Golfküste, Ölsande in Alberta | Mittelfristig (2–4 Jahre) |

| US-Halbleiterfabrikaufbau (CHIPS Act) | +1.90% | Konzentriert auf die Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Boom bei Draht- und Kabellösungen für Rechenzentren | +0.90% | Gesamtes Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus Elektronik und Elektrotechnik

Halbleiterfertigungsanlagen stellen die wertmäßig bedeutendste Anwendung innerhalb des Nordamerika Fluorpolymer Marktes dar, und hochreine PTFE- sowie PFA-Komponenten werden routinemäßig zu Preisen von über 50 USD pro kg gehandelt, da die Verunreinigungsgrenzen unter 10 ppb liegen[1]Semiconductor Industry Association, "CHIPS Act-Umsetzungsfortschrittsbericht 2024," sia.org . Der Anreizpool des CHIPS Act in Höhe von 39 Milliarden USD finanziert 23 neue Fertigungsanlagen in Arizona, Texas und Ohio, in denen jeweils 200–300 Tonnen reinraumtauglicher Fluorpolymere für Flüssigkeitshandhabungs- und Waferverarbeitungsmodule eingesetzt werden. Der Arizona-Komplex von Taiwan Semiconductor Manufacturing Company allein wird nach Erreichen der Nennkapazität beider Produktionslinien jährlich rund 450 Tonnen ETFE- und PFA-Rohrleitungen verbrauchen und damit einen regionalisierten Lieferkettenkreislauf stärken, der regionale Verarbeiter mit ISO 14644-zertifizierten Anlagen begünstigt. Parallele Rechenzentrumsausbaumaßnahmen von Microsoft und Amazon Web Services schaffen eine sekundäre Nachfrage nach ETFE-ummantelten Kabeln, die strenge Anforderungen an Rauchtoxizität in geschlossenen Serverräumen erfüllen. Infolgedessen schließen Elektronikunternehmen weiterhin langfristige Lieferverträge ab, selbst bei Rohstoffpreisschwankungen, was die Margenstabilität für qualifizierte Fluorpolymer-Hersteller sichert.

Leichtbau in Automobil und Luft- und Raumfahrt

Die rasche Elektrifizierung treibt die Akzeptanz von PVDF in Lithium-Ionen-Batterieseparatoren und -bindemitteln voran, wobei jedes Tesla Model S rund 12 kg batteriegrades PVDF enthält. General Motors hat bis 2025 35 Milliarden USD bereitgestellt, um EV-Lieferketten zu lokalisieren, und hat mehrjährige Bezugsvereinbarungen unterzeichnet, die nordamerikanische Fluorpolymerlieferanten für Binder-, Separator- und Drahtbeschichtungsformulierungen bevorzugen. In der Luft- und Raumfahrt verdrängen PTFE- und PFA-Dichtungen weiterhin herkömmliche Elastomere, da sie Flugzyklusextreme von −100 °C bis +260 °C tolerieren; die Produktionshochlaufphase der Boeing 737 MAX in Verbindung mit der Zertifizierung des Airbus A321XLR sichert ein jährliches Volumenwachstum von 4–5 % für diese Materialien. Die doppelten Aufschwünge in den Mobilitätsendbranchen verlängern die Auftragsvisibilität für PVDF und hochleistungsfähige PTFE-Sorten und stärken damit die Kapazitätserweiterungslogik für etablierte Harzhersteller.

Wachstum bei korrosionsbeständigen Anlagen der chemischen Verarbeitung

Petrochemische Betreiber an der US-Golfküste und in den Ölsanden von Alberta haben Fluorpolymer-Nachrüstungen beschleunigt, um ungeplante Ausfallzeiten zu reduzieren. Die 2 Milliarden USD teure Raffinerie-Modernisierung von ExxonMobil in Baytown integriert PTFE-ausgekleidete Reaktoren und ETFE-beschichtete Wärmetauscher, die die Betriebslebensdauer im Vergleich zu Edelstahllösungen um bis zu 12 Jahre verlängern. Suncor Energy berichtet von einem 40-prozentigen Rückgang der Pipeline-Austauschhäufigkeit nach der Umstellung auf PVDF-ausgekleidete Rohrleitungen in Bitumen-Verdünnungseinheiten. Diese Fallstudien bestätigen das Gesamtbetriebskostennarrativ, das eine kontinuierliche Beschaffung auch dann unterstützt, wenn die Spotpreise für Harze steigen.

US-Halbleiterfabrikaufbau (CHIPS Act)

Der CHIPS Act hat eine Bauaktivitätswelle ausgelöst, deren kurzfristiger Materialbedarf bereits in Kaufaufträgen für halbleitergradiiges PTFE, ETFE und PFA-Rohrleitungen sichtbar ist. Intels 20-Milliarden-USD-Projekt in Ohio hat drei inländische Lieferanten für 125 Tonnen PTFE-Nassätztubings und 80 Tonnen PFA-Fittings allein für Phase 1 vorab qualifiziert. Die Frühphasennachfrage ist so konzentriert, dass qualifizierte Lagerbestände routinemäßig innerhalb von Tagen abgebaut werden, was Lieferanten erlaubt, Aufschläge von 300–400 % gegenüber Industriequalitätsäquivalenten zu erzielen. Die räumliche Konzentration neuer Fertigungsanlagen innerhalb eines Radius von 500 Meilen um Phoenix erhöht zusätzlich die Transportbarrieren für asiatische Exporteure, deren Gesamttransitzeiten 45 Tage überschreiten.

Hemmnisse – Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verschärfung der PFAS-Regulierung | -1.70% | US-Bundesebene, staatliche Abweichungen | Mittelfristig (2–4 Jahre) |

| Flussspat-/Rohstoffpreisvolatilität | -1.20% | Gesamtes Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kommunale Rechtsstreitigkeiten und Genehmigungshürden | -0.80% | Konzentriert auf die Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der PFAS-Regulierung

Die Umweltschutzbehörde hat PFOA und PFOS gemäß CERCLA als gefährliche Stoffe eingestuft, was Hersteller verpflichtet, Sanierungsmaßnahmen zu finanzieren und fortschrittliche Abgasreinigungssysteme zu installieren, die bis zu 50 Millionen USD pro Standort kosten können[2]Umweltschutzbehörde, "Nationaler Trinkwasserstandard zum Schutz der Gemeinschaften vor PFAS-Verschmutzung," epa.gov . Chemours hat kumulierte Verbindlichkeiten in Höhe von 1,2 Milliarden USD für historische PFAS-Emissionen in Fayetteville Works verbucht und erhebt nun Umweltaufschläge von 8–12 % auf jede Fluorpolymer-Rechnung, was nachgelagerte Kunden zur Neubepreisung von Fertigwaren zwingt. Obwohl keine unmittelbaren Produktionsstillstände eingetreten sind, fügen Projektbefürworter routinemäßig 6–9 Monate zu Genehmigungszeitplänen hinzu, da staatliche Regulierungsbehörden Grundwasserauswirkungsmodellierungen fordern. Kleinere Verarbeiter ohne ausreichende Bilanzflexibilität schränken daher ihre Kapazitätserweiterungspläne ein, was das effektive Angebot im Nordamerika Fluorpolymer Markt verringert.

Flussspat-/Rohstoffpreisvolatilität

China kontrolliert den Großteil der globalen Flussspatexporte, und seine Quotenkürzungen im Jahr 2024 trieben die durchschnittlichen Landekosten für nordamerikanische Käufer innerhalb von vier Monaten um 35 % in die Höhe. Arkema meldete eine Margenbelastung von 45 Millionen USD im dritten Quartal, da Rohstoffpreisanstiege nicht schnell genug über bestehende Verträge weitergegeben werden konnten. Mexikanische Bergbauausweitungen könnten den Druck bis 2026 lindern, doch Vorlaufzeiten von 18–24 Monaten bedeuten, dass Verarbeiter in der Zwischenzeit wiederkehrende Rohstoffschwankungen bewältigen müssen. Absicherungsstrategien bleiben begrenzt, da Terminmärkte illiquide sind, was Kostenplus-Modelle als primären Puffer gegen Volatilität bestehen lässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Teilharztyp: PTFE-Dominanz steht vor der Innovationsherausforderung durch PVDF

PTFE behielt im Jahr 2025 einen Nordamerika Fluorpolymer Marktanteil von 49,12 %, gestützt durch tiefe Verankerung in Halbleiter-Nassätzsystemen und chemischen Verarbeitungsreaktoren, die Materialien Säuren bei Temperaturen über 200 °C aussetzen. Die dem Nordamerika Fluorpolymer Markt zugeschriebene Marktgröße für PTFE-Anwendungen wird bis 2031 voraussichtlich 96,1 Kilotonnen erreichen, da jede neue Fertigungsanlage 150–200 Tonnen PTFE in Rohrleitungen, Fittings und Ventilkörpern einsetzt. Die extrem niedrige Dielektrizitätskonstante von PTFE unterstützt zudem Hochfrequenz-Radaranordnungen und sichert die inkrementelle Nachfrage aus der Verteidigungselektronik über den Prognosezeitraum. Während die Marktstellung von PTFE ihm Preisstabilität verleiht, zwingt der regulatorische Fokus auf historische Emulsionspolymerisationstenside die Hersteller, PFAS-freie Verarbeitungsrouten zu beschleunigen. Die Kapazitätsentengungsmaßnahmen konzentrieren sich daher auf Schmelzgranulatqualitäten, die wässrige Tenside umgehen und die Abwasserbehandlungsbelastung reduzieren.

PVDF verzeichnet bis 2031 einen CAGR von 16,74 % – das schnellste Tempo innerhalb des Nordamerika Fluorpolymer Marktes –, da batteriegradeige Formulierungen in nächster Generation-EV-Plattformen Zellenenergiedichten von 300 Wh/kg erschließen. Die Nordamerika Fluorpolymer Marktgröße für PVDF wird bis 2031 voraussichtlich 36,9 Kilotonnen übersteigen, da Tesla, Ford und General Motors gemeinsam 6 Millionen jährliche EV-Montagen anstreben. Darüber hinaus bieten PVDF-Architekturbeschichtungen 30-jährige Witterungsgarantien und erweitern die Nachfrage aus gewerblichen Dachsanierungsprojekten in hurrikangefährdeten Golfstaaten. Spezialsorten wie kopolymeres PVDF-HFP (Hexafluorpropylen) erweitern zusätzlich die Lösungsmittelfenster für die Stabilisierung der Festelektrolytgrenzfläche in Festkörperbatterien, was sicherstellt, dass die Innovationspipeline von PVDF robust bleibt, selbst wenn die Separatordichten sinken. Insgesamt nagen diese Vektoren an der volumenmäßigen Dominanz von PTFE und fördern eine stärker diversifizierte Harzmischung.

Nach Endverbraucherbranche: Führungsstellung der Elektronik wird durch Beschleunigung im Automobilsektor herausgefordert

Elektronik- und Elektrotechnikanwendungen hielten 28,74 % des Volumens im Jahr 2025 und standen damit an der Spitze der Nordamerika Fluorpolymer Markthierarchie. Jeder fortschrittliche Lithografieschritt schreibt nun Fluorpolymer-Lieferleitungen vor, um Metallionenverunreinigungen zu verhindern, und hyperscalige Rechenzentrumsbauvorhaben verwenden ETFE-ummantelte Kategorie-6a-Kabel, um Rauchtoxizitätscodes zu erfüllen. Die Wachstumsraten normalisieren sich in den späteren Jahren, sobald der aktuelle Fertigungsanlagenbau-Zyklus seinen Höhepunkt erreicht, aber Renovierungspläne und Prozessknoten-Migrationen sollten eine wiederkehrende Nachfrage aufrechterhalten.

Die Automobilnachfrage wächst mit einem CAGR von 12,61 % – am schnellsten unter den erfassten Sektoren –, da EV-Batterieseparatoren, Bindersysteme und Hochtemperaturdrahtbündel auf PVDF und ETFE angewiesen sind, um thermische Durchgeh-Kriterien zu erfüllen. Jedes mittelgroße SUV-Batteriepack enthält 8–12 kg Fluorpolymergehalt, und leichte ETFE-Isolierung reduziert das Kabelbündelmasse um bis zu 20 % im Vergleich zu PVC, was die Reichweite direkt verlängert. Da US-amerikanische, kanadische und mexikanische Werke die Zellen- und Modulproduktion gemäß den Ursprungsregeln des USMCA lokalisieren, gewinnen Harzhersteller logistische Vorteile gegenüber asiatischen Lieferanten, die mit 8-wöchigen Seefrachtzyklen konfrontiert sind. Die Automobilpipeline der Nordamerika Fluorpolymer Branche unterstützt daher zweistelliges Wachstum bis mindestens 2031, selbst wenn die Volumina von Fahrzeugen mit Verbrennungsmotor stagnieren.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2025 90,32 % des regionalen Verbrauchs aus und spiegeln damit ihren dichten Cluster aus Halbleiterfabriken, Spezialchemiekomplexen und Luft- und Raumfahrtmontagestätten wider. Bundesanreize in Höhe von insgesamt 52,7 Milliarden USD im Rahmen des CHIPS Act haben bereits 200 Milliarden USD an privaten Waferherstellungsinvestitionen freigesetzt, von denen jede ultra-pure Fluorpolymer-Flüssigkeitshandhabungssysteme erfordert, die wenige ausländische Lieferanten innerhalb der Beschaffungszeitfenster qualifizieren können. PFAS-Compliance-Kosten sind in Bundesstaaten wie North Carolina und West Virginia am höchsten, dennoch sind Werksschließungen begrenzt, da Tier-1-Kunden Umweltaufschlagsrechnungen übernehmen. Der Nordamerika Fluorpolymer Markt behält daher einen US-amerikanischen Kern bei, der bis 2031 einen CAGR von 7,77 % verzeichnet, unterstützt durch Inlandsinhaltsregeln und Nähevorteile.

Kanada trägt einen maßvollen, aber widerstandsfähigen Anteil bei, der in vorgelagerten Ölsandoperationen und einer Nischenluft- und -raumfahrtlieferkette verankert ist. Die Umstellung von Suncor auf PVDF-ausgekleidete Pipelines in Alberta belegt eine 40-prozentige Reduzierung der Wartungsaufwendungen und bestätigt das Kosten-Nutzen-Argument trotz kleinerer Volumenbasiswerte. Das Regionaljet-Programm von Bombardier hält die Nachfrage nach FEP- und PFA-Kabelbündeln aufrecht, die Hochalthermal-Schwankungen standhalten. Obwohl die Volumina hinter dem US-amerikanischen Niveau zurückbleiben, zahlen kanadische Käufer häufig 10–15 % Aufschläge, um Just-in-time-Lieferungen in den Wintermonaten zu sichern, wenn Transportkorridore von Witterungsunterbrechungen betroffen sind, was gesunde Margen für regionale Distributoren unterstützt.

Mexikos Wachstumsvektor ergibt sich aus der EV-Montage-Lokalisierung unter dem USMCA. Die 1-Milliarde-USD-Umrüstung von General Motors in Ramos Arizpe weist Beschaffungsbudgets für PVDF-Separatoren und ETFE-Kabelbündel zu, die innerhalb Nordamerikas bezogen werden, um Zollbefreiungen zu nutzen. Inländisches Wissen über Harzspolymerisation bleibt begrenzt, was die Nachfrage auf US-amerikanische Werke lenkt, die Halbfertigprodukte extrudieren, bevor sie zur Komponentenfertigung nach Süden versandt werden. Da neue Batteriezellen-Gemeinschaftsunternehmen online gehen, könnte der mexikanische Fluorpolymerverbrauch Kanada überholen, sein Anteil bleibt jedoch durch geringere Halbleiterexponierung begrenzt.

Wettbewerbslandschaft

Der Nordamerika Fluorpolymer Markt weist eine hochkonsolidierte Konzentration auf. Chemours sichert seine PTFE-Führungsstellung durch eigene Flussspatderivate und ein breites Teflon-Portfolio und ermöglicht eine priorisierte Zuteilung an Halbleiter-OEMs selbst bei Rohstoffengpässen. Arkema kontrolliert den größten regionalen PVDF-Fußabdruck und investiert 20 Millionen USD, um die Calvert City-Produktion um 15 % zu steigern, speziell für batteriegradeiges Kynar HSV 900, das auf Fluortenside verzichtet, ohne die elektrochemische Stabilität zu beeinträchtigen. Daikin nutzt japanische Prozessdisziplin, um Luft- und Raumfahrt- sowie Verteidigungserstausrüster anzusprechen, die lange Zertifizierungszyklen vorschreiben, und sichert sich damit mehrjährige Lieferverträge.

Strategische Handlungspläne betonen zunehmend Nachhaltigkeitsmerkmale. Chemours, 3M und Daikin investieren jeweils 100–200 Millionen USD in PFAS-Abgasreinigungsforschung und -entwicklung, mit dem Ziel, langkettige Tenside durch kurzkettige oder polymere Alternativen zu ersetzen, die das Bioakkumulationsrisiko mindern. Die jüngste Übernahme von Solvays Spezialpolymervermögenswerten durch Syensqo beschleunigt die Endmarktdiversifizierung in Medizinprodukte und 3D-Druckpulver und hedgt gegen zyklische Abschwünge in einem einzelnen Segment. Preismechanismen tendieren zu vierteljährlichen Indexierungen, die an Flussspatrichtwerte gebunden sind, während halbleitergradiige Produkte aufgrund strenger Validierungshürden wertbasierte Aufschläge behalten.

Fusionen und Übernahmen bevorzugen Bolt-on-Deals, die Anwendungs-Expertise oder geografische Nähe liefern, anstatt reine Kapazitätssteigerungen. Das Interesse von Private Equity bleibt gedämpft, nachdem im Jahr 2024 erhöhte Compliance-Verbindlichkeiten im Rahmen von CERCLA-Änderungen aufgetaucht sind, dennoch prüfen Infrastrukturfonds Greenfield-PVDF-Projekte, die mit Batteriekorridoren im US-Mittleren Westen verknüpft sind. Barrieren durch geistiges Eigentum bleiben erheblich: Harzrezepturen, Sinterprofile und Reinraumextrusionsprotokolle haben proprietären Status, der einen schnellen Markteintritt durch Nachahmer einschränkt. Die Wettbewerbsgleichung hängt daher davon ab, Umweltverantwortung gegen Endnutzer-Qualifizierungsvorlaufzeiten abzuwägen, die zwei Jahre überschreiten können.

Nordamerika Fluorpolymer Branchenführer

3M

AGC Inc.

Arkema

Daikin Industries Ltd.

The Chemours Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Arkema gab bekannt, dass seine Wissenschaftler und Ingenieure einen Preis der American Chemical Society (ACS) für die innovative Entwicklung von Kynar HSV 900 PVDF erhalten haben, einer fluortensidfrei Lösung für Batterieanwendungen. Dieser Preis spiegelt Arkemas Engagement für Innovation und Nachhaltigkeit im E-Mobilitätssektor wider.

- Februar 2025: Arkema hat Pläne bekannt gegeben, seine PVDF-Produktionskapazität um 15 % in seinem Werk in Calvert City, Kentucky, in den Vereinigten Staaten zu erweitern, unterstützt durch eine Investition von rund 20 Millionen USD. Diese Initiative entspricht der Konzernstrategie zur Stärkung des globalen PVDF-Fußabdrucks als Reaktion auf das Marktwachstum.

Berichtsumfang für den Nordamerika Fluorpolymer Markt

Luft- und Raumfahrt, Automobil, Bauwesen und Konstruktion, Elektrotechnik und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Ethylentetrafluorethylen (ETFE), Fluoriertes Ethylen-Propylen (FEP), Polytetrafluorethylen (PTFE), Polyvinylfluorid (PVF), Polyvinylidenfluorid (PVDF) sind als Segmente nach Teilharztyp abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) |

| Polytetrafluorethylen (PTFE) |

| Polyvinylfluorid (PVF) |

| Polyvinylidenfluorid (PVDF) |

| Sonstige Teilharztypen |

| Luft- und Raumfahrt |

| Automobil |

| Bauwesen und Konstruktion |

| Elektrotechnik und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Teilharztyp | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | |

| Polytetrafluorethylen (PTFE) | |

| Polyvinylfluorid (PVF) | |

| Polyvinylidenfluorid (PVDF) | |

| Sonstige Teilharztypen | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobil | |

| Bauwesen und Konstruktion | |

| Elektrotechnik und Elektronik | |

| Industrie und Maschinenbau | |

| Verpackung | |

| Sonstige Endverbraucherbranchen | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Industrie und Maschinenbau, Elektrotechnik und Elektronik sowie sonstige sind die im Rahmen des Fluorpolymer-Marktes berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen des Studienumfangs werden primäre Formen von Jungfluorpolymerharzen wie Polytetrafluorethylen, Polyvinylidenfluorid, Polyvinylfluorid, Fluoriertes Ethylen-Propylen, Ethylentetrafluorethylen usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Azetal | Dies ist ein hartes Material mit einer glatten Oberfläche. Es kann Verschleiß in anspruchsvollen Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer Spezialformulierung eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf einer Oberfläche abgeschieden, verfestigt und anschließend von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, in einer Lösung oder in einer Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Änderung der Farbe des Kunststoffs verwendet werden. Sie können ein Pulver oder eine Harz-/Farbvormischung sein. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu erzeugen, die sich von den einzelnen Bestandteilen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben häufig Polymerisationsgrade im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz herzustellen, werden feine, agglomerierte feste Partikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in eine Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien weisen hohe Zug- und Schlagfestigkeit auf. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärkter Kunststoff (FRP) | Faserverstärkter Kunststoff ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgelöstes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Basis von Zellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenwasserstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch eine hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh, aber leicht zu bearbeiten. Einige der gängigen Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein gebräuchliche Name für Aramidfaser, der ursprünglich eine Markenbezeichnung von Dupont für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Bahnen geformt werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Dies sind synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen hervorragende Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung umfasst die Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermengen von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden automatisch mit festen Sollwerten, in der Regel über Dosiergeräte/Trichter, dosiert. |

| Kunststoffgranulate | Kunststoffgranulate, auch bekannt als Vorproduktiongranulate oder Nurdles, sind die Grundbausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet wird, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind als Polymere definiert, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Jungfunststoff | Es ist eine Grundform von Kunststoff, der noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller als recycelte oder bereits verwendete Materialien angesehen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchen- und exogene) in Bezug auf das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen