Marktgröße und Marktanteil für Fluorpolymerfolien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

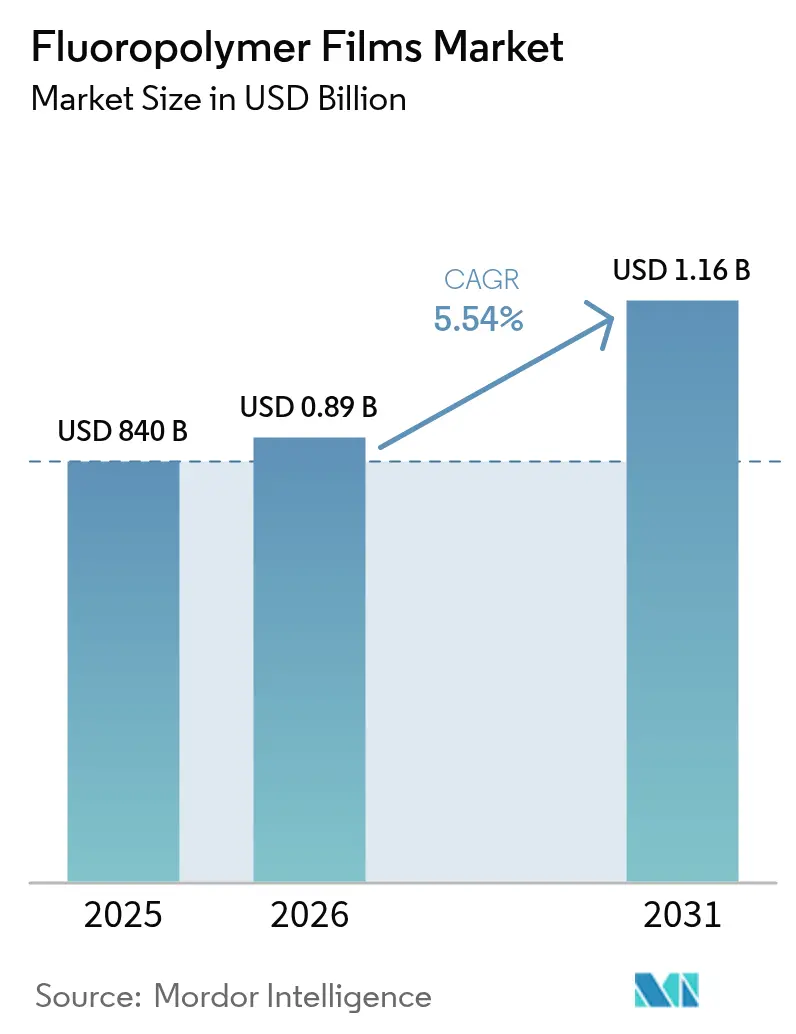

| Marktgröße (2026) | 0.89 Milliarden US-Dollar |

| Marktgröße (2031) | 1.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fluorpolymerfolien von Mordor Intelligence

Die Marktgröße für Fluorpolymerfolien wird voraussichtlich von USD 840 Millionen im Jahr 2025 auf USD 886,5 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,54 % über den Zeitraum 2026–2031 USD 1,16 Milliarden erreichen. Dieser Wachstumsausblick unterstreicht, wie unverzichtbare Leistungsmerkmale – insbesondere chemische Inertheit, niedrige Oberflächenenergie und breite Temperaturstabilität – weiterhin den wachsenden regulatorischen Druck auf Per- und Polyfluoralkylsubstanzen (PFAS) überwiegen. Der rasche Ausbau der Photovoltaik (PV), die Gewichtsreduzierung bei Elektrofahrzeugen (EV) und die Kontaminationskontrolle in der Halbleiterfertigung bleiben die drei einflussreichsten Nachfragetreiber. Etablierte Hersteller erweitern ihre Produktportfolios für unternehmenskritische Anwendungen, anstatt ausschließlich Volumen anzustreben, während nachgelagerte Kunden eine wachsende Zahlungsbereitschaft für Haltbarkeits- und Sicherheitsgarantien signalisieren. Asien-Pazifik behält strukturelle Kostenvorteile und Nähe zu Endverbrauchern, nordamerikanische Käufer priorisieren hohe Reinheit und Rückverfolgbarkeit, und europäische politische Entscheidungsträger treiben Innovationen bei PFAS-konformen Chemikalien voran. Zusammen deuten diese Kräfte auf einen stetigen, eher als exponentiellen Expansionspfad für den Markt für Fluorpolymerfolien in den nächsten fünf Jahren hin.

Wichtigste Erkenntnisse des Berichts

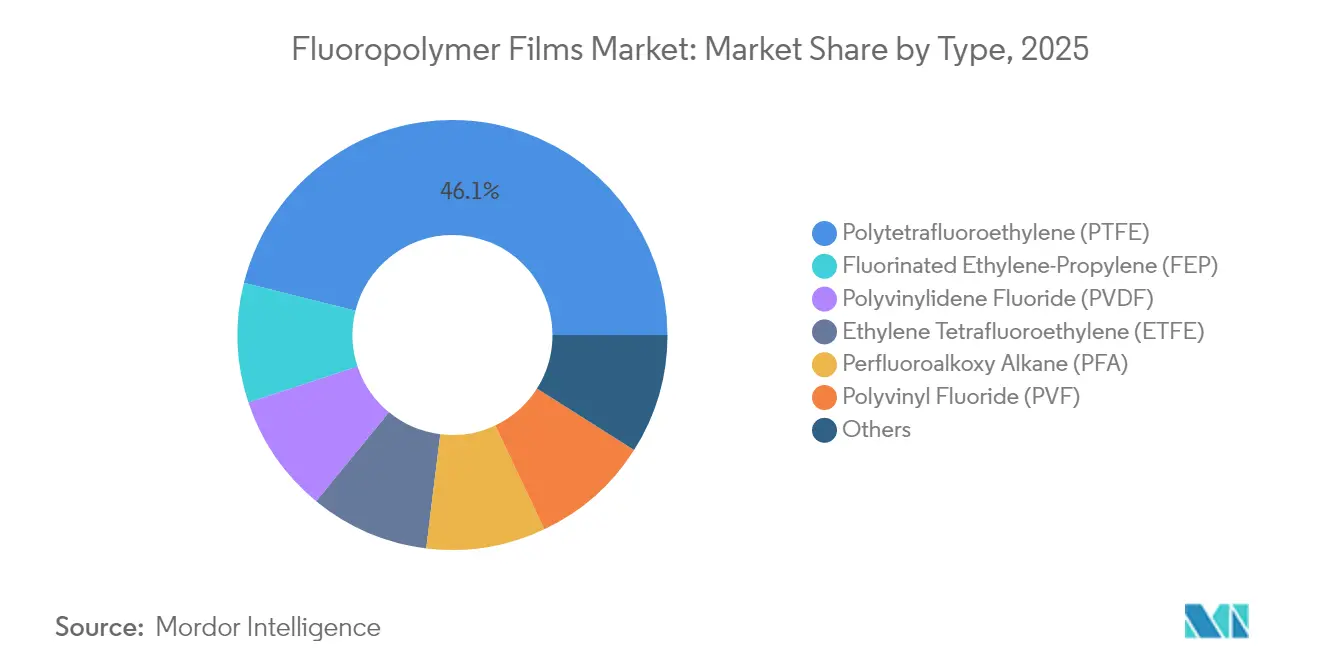

- Nach Typ hielt Polytetrafluorethylen (PTFE) im Jahr 2025 einen Marktanteil von 46,10 % am Markt für Fluorpolymerfolien, während Fluoriertes Ethylen-Propylen (FEP) bis 2031 voraussichtlich mit einem CAGR von 5,93 % wachsen wird.

- Nach Anwendung führten Barrierefolien im Jahr 2025 mit einem Umsatzanteil von 43,80 %; mikroporöse Folien verzeichneten den schnellsten CAGR von 6,05 % bis 2031.

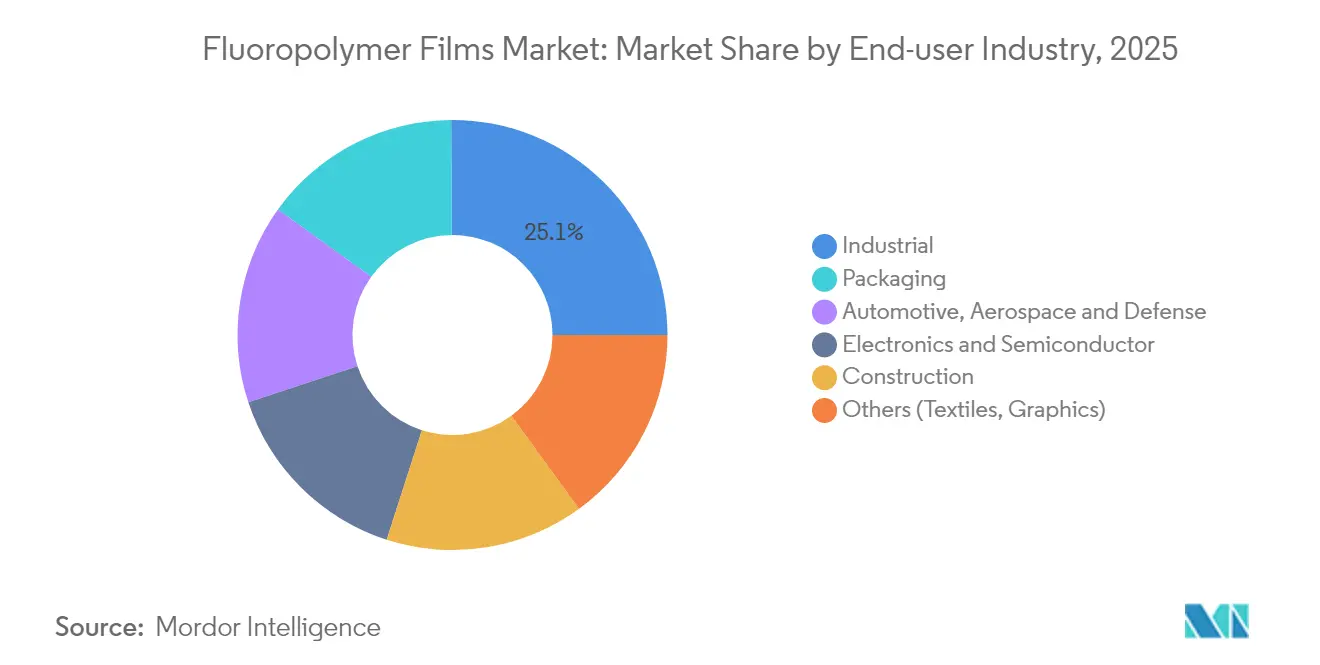

- Nach Endverbraucherbranche erfasste das Industriesegment im Jahr 2025 einen Anteil von 25,10 % an der Marktgröße für Fluorpolymerfolien, während Verpackung den höchsten CAGR von 6,42 % bis 2031 aufweist.

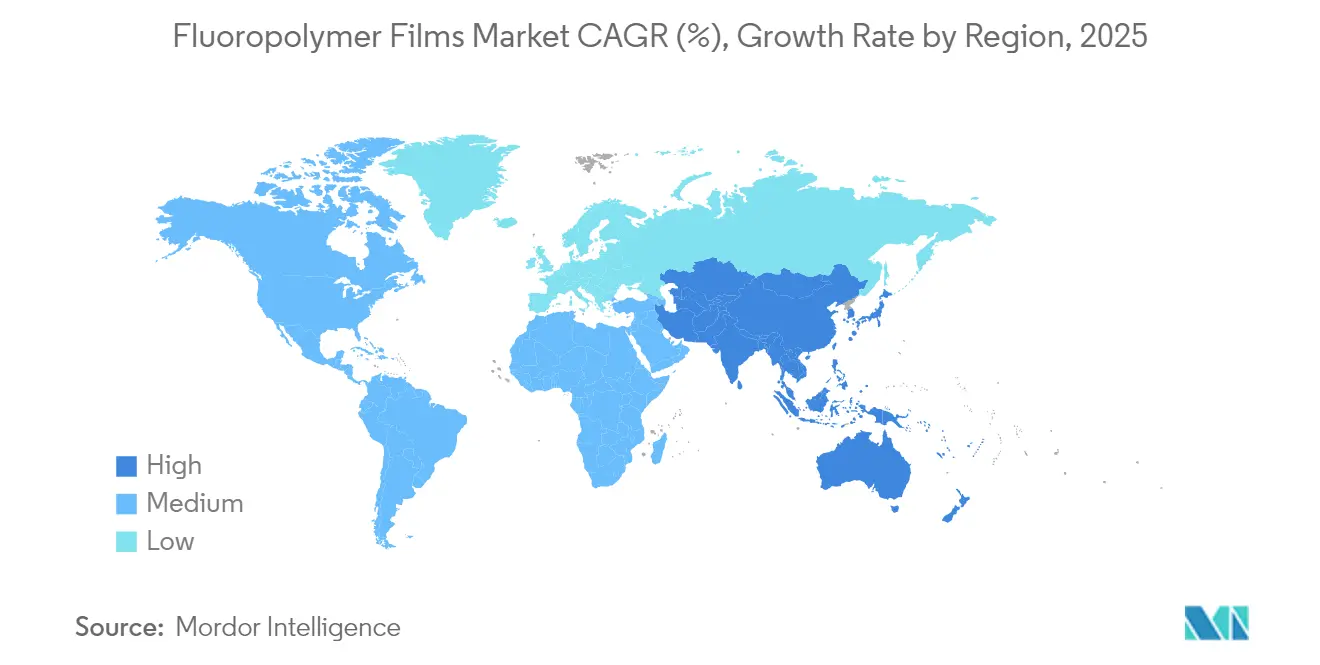

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 48,20 % des Umsatzes und wächst mit einem CAGR von 6,02 %, dem schnellsten unter allen Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Fluorpolymerfolien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach PV-Solar-Frontfolien und Rückseitenfolien | +1.8% | Weltweit, am stärksten in China und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz in der pharmazeutischen und medizinischen Verpackung | +1.2% | Nordamerika und die Europäische Union, Ausweitung in den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| EV-getriebene Nutzung von Trennfolien für Leichtbauverbundwerkstoffe | +1.5% | China, die EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fluorpolymer-Protonenaustauschmembranen in Elektrolyseuren für grünen Wasserstoff | +0.9% | EU und die Vereinigten Staaten, frühe Akzeptanz im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Mikroporöse PTFE-Separatoren für Festkörperbatterien in der E-Luftfahrt | +0.7% | Vereinigte Staaten und EU, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach PV-Solar-Frontfolien und Rückseitenfolien

Flexible PV-Installationen sind auf transparente und witterungsbeständige Fluorpolymerlaminate angewiesen, um schwereres Glas zu ersetzen. Niedrigere Wasserdampfdurchlässigkeitsraten helfen Perowskit-Modulen, nach 2.000 Stunden Feuchtwärmeprüfung 84 % Effizienz zu erhalten und die Modulgarantien auf 25 Jahre zu verlängern. Der Verbrauchsanteil des Asien-Pazifik-Raums spiegelt seine Dominanz bei der Photovoltaik-Montage wider, während die US-amerikanische Gemeinschaftssolar-Politik Nachfragespitzen verstärkt. Folglich bleiben Barrierefolien das größte Anwendungssegment des Marktes für Fluorpolymerfolien.

Wachsende Akzeptanz in der pharmazeutischen und medizinischen Verpackung

Biologika und personalisierte Therapien erfordern strenge Feuchtigkeits- und Chemikalienbarrieren. Chemours bestätigt, dass PTFE- und PVDF-Qualitäten in vorgefüllten Spritzen und Mikrokathetern aufgrund ihrer geringen Extrahierbarkeit und Biokompatibilität unverzichtbar bleiben. Die FDA-Leitlinien der USA zur Integrität von Behälter-Verschluss-Systemen veranlassen Pharmahersteller, hochreine Fluorpolymerbeschichtungen zum Schutz empfindlicher Wirkstoffe vorzuschreiben. Entsprechende Trends bei den Überarbeitungen des EU-Anhangs 1 stärken die Nachfrage nach Folien in medizinischer Qualität.

EV-getriebene Nutzung von Trennfolien für Leichtbauverbundwerkstoffe

Automobilhersteller ersetzen Metall durch kohlenstofffaserverstärkte Kunststoffe, um die Reichweite zu verbessern. Trennfolien müssen Aushärtezyklen von mehr als 180 °C standhalten, ohne Oberflächen zu kontaminieren. Branchendaten zeigen einen Kraftstoffeffizienzgewinn von 48 % im Transportbereich, wenn Fluorpolymere die Gewichtsreduzierung ermöglichen[1]Performance Fluoropolymer Partnership, "Mobilitätsgewinne durch Fluorpolymere," pffp.org. Syensqos Ajedium-PEEK-Folie als Finalist bei den PACE Pilot Awards 2025 belegt die anhaltende Materialinnovation für 800-V-Antriebsstränge.

Fluorpolymer-Protonenaustauschmembranen in Elektrolyseuren für grünen Wasserstoff

Die Europäische Union strebt bis 2030 eine jährliche Produktion von 25 Millionen Tonnen grünem Wasserstoff an. Gores Membrantechnologie senkt den Stapelwiderstand von Elektrolyseuren und reduziert die Gestehungskosten für Wasserstoff durch verbesserte Effizienz und Haltbarkeit. Während die Forschung an Kohlenwasserstoffalternativen voranschreitet, zeigen Feldversuche, dass Fluorpolymer-Protonenaustauschmembranen bei der chemischen Stabilität weiterhin überlegen sind, was das kurzfristige Nachfragewachstum sichert.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Verschärfung der PFAS-Regulierung | –1.4% | EU und Nordamerika, globale Folgewirkungen | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoffkosten | –0.8% | Weltweit, am stärksten im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Aufstieg fluorfreier Hochbarriere-Mehrschichtfolien | –0.6% | Nordamerika und die EU, Ausbreitung in den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Verschärfung der PFAS-Regulierung

Die US-amerikanische Umweltschutzbehörde hat die Produktion von 329 PFAS ohne behördliche Prüfung untersagt und PFOA sowie PFOS als gefährliche Stoffe eingestuft[2]U.S. Environmental Protection Agency, "PFAS-Strategiefahrplan," epa.gov. Minnesota und Kalifornien verbieten PFAS in bestimmten Verbraucherprodukten ab Januar 2025, während ein EU-REACH-Vorschlag die Beschränkung von mehr als 10.000 Substanzen oberhalb von Schwellenkonzentrationen anstrebt. Compliance-Kosten und potenzielle Substitutionsrisiken reduzieren den prognostizierten CAGR für den Markt für Fluorpolymerfolien gemeinsam um 1,4 Prozentpunkte.

Volatile Rohstoffkosten

Fluorwasserstoffsäure-Vorläufer sind von Flussspatpreisschwankungen und regionalen Produktionsausfällen abhängig. Knappes Angebot an polymerqualitativem Propylen treibt die Zwischenkosten in die Höhe und komprimiert die Margen kleiner Extruder. Halbleiterkunden setzen Preissenkungsklauseln durch, was die Weitergabemöglichkeiten einschränkt und das Wachstum um 0,8 Prozentpunkte belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Polytetrafluorethylen behauptet die Führung, während Fluoriertes Ethylen-Propylen beschleunigt

Polytetrafluorethylen (PTFE) hielt einen Anteil von 46,10 %. Hohe Schmelzviskosität bei gleichzeitig unübertroffener chemischer Inertheit verankert seinen Einsatz in Halbleiterfertigungskammern, Dichtungsplatten und Hochfrequenzkabeln. Anhaltende Fab-Erweiterungen in Taiwan und den Vereinigten Staaten stützen die Nachfrageresilienz. Der niedrige Reibungskoeffizient des Materials hält PTFE trotz bevorstehender regulatorischer Überprüfung auch in chirurgischen Gerätebeschichtungen relevant.

Der CAGR von 5,93 % für Fluoriertes Ethylen-Propylen (FEP) positioniert es bis 2031 als die am schnellsten wachsende Polymerfamilie. Die niedrigere Schmelztemperatur ermöglicht schmelzextrudierte Schläuche, farblich abstimmbare Platten und zunehmend 3D-gedruckte Filamente für Gehäuse von Unterhaltungselektronik. Die Einführung von Arkemas FluorX-Filament veranschaulicht, wie FEP Verarbeitungseinschränkungen adressiert, die die PTFE-Nutzung in der additiven Fertigung begrenzen. Anwender schätzen die optische Klarheit in Kombination mit einer Dauergebrauchstemperatur von 200 °C, was die Akzeptanz in flexiblen Leiterplatten erweitert.

Nach Anwendung: Barrierendominanz, mikroporöser Schwung

Barrierefolien generierten im Jahr 2025 43,80 % des Umsatzes, da Marken 25-jährige Solarmodulgarantien und strengen Feuchtigkeitsschutz für Biologika vorschreiben. Der Marktanteilsvorteil der Fluorpolymerfolien ergibt sich aus der außergewöhnlich niedrigen Wasserdampfdurchlässigkeit und UV-Stabilität, die die Produktlebensdauer verlängern.

Mikroporöse Separatoren hingegen wachsen mit einem CAGR von 6,05 % rasant. Halbleiterfabriken übernehmen ähnliche Strukturen als chemische Filtermedien, um die Reinheitsanforderungen für fortschrittliche Knoten zu erfüllen. Diese branchenübergreifende Konvergenz treibt steigende Tonnagen an, wenn auch von einer kleineren Basis aus.

Trennfolien bleiben in kohlenstofffaserverstärkten Verbundwerkstoffen unverzichtbar, während Sicherheitsfolien Nischen für die Authentifizierung von Banknoten und Ausweisdokumenten bedienen. Inkrementelle Innovationen drehen sich um das Recycling von Folienabfällen zu Platten niedrigerer Qualität, was Kreislaufziele unterstützt, ohne die Nachfrage nach Primärqualitäten zu untergraben.

Nach Endverbraucherbranche: Industrieller Kern, Verpackungsaufschwung

Industrielle Nutzer machten im Jahr 2025 25,10 % des Umsatzes aus, ein Beleg für die langjährige Abhängigkeit von Fluorpolymerbeschichtungen, -bändern und -membranen in chemischen Reaktoren und Reinraumverbrauchsmaterialien. Ätz- und Abscheidekammern in Halbleiterfabriken schreiben PTFE- und PFA-Folien vor, um die Partikelgenerierung zu minimieren, was eine verlässliche Basis für den Markt für Fluorpolymerfolien stärkt.

Verpackung verzeichnet den stärksten CAGR von 6,42 %. Pharmahersteller übernehmen laminierte PVDF-Blister, die Aluminium-Kunststoff-Kombinationen hinsichtlich Durchstichfestigkeit und Feuchtigkeitsbarriere übertreffen. Lebensmittelproduzenten positionieren hochklare ETFE-Folien als Premium-Alternativen zu PVC und verlängern die Haltbarkeit von verzehrfertigen Mahlzeiten. Regulierungsbehörden akzeptieren Fluorpolymer-Kontaktschichten nach strengen Extrahierbarkeitstests, was eine breitere Einführung fördert.

Geografische Analyse

Asien-Pazifik generierte im Jahr 2025 48,20 % des globalen Umsatzes, wobei die Marktgröße für Fluorpolymerfolien mit einem regionführenden CAGR von 6,02 % wächst. Chinas integrierte PV-Lieferkette verbraucht große Mengen an PVF-Rückseitenfolien und ETFE-Frontfolien, während staatliche Anreize Dachsolar-Nachrüstungen beschleunigen. Indiens Programm zur Förderung der Elektronikmontage fördert die inländische Beschaffung von hochreinen PTFE-Bändern und erhöht die Basisnachfrage. Japans Automobilplattformen wechseln zu 800-V-Architekturen und bevorzugen PEEK- und PTFE-Dielektrikumsfolien für ein verbessertes Wärmemanagement.

Nordamerika profitiert von starken Halbleiterinvestitionen und Innovationen bei Medizingeräten. Chip-Fabriken im Rahmen des US-amerikanischen CHIPS-Gesetzes verbessern Reinraumstandards und treiben den Verbrauch von PTFE- und FEP-Verbrauchsmaterialien an. EV-Plattformen von Michigan bis Georgia benötigen Verbundstoff-Trennfolien für Karosseriepanele.

Europa balanciert regulatorische Strenge mit klimapolitischen Impulsen. Pilotprojekte für Elektrolyseure für grünen Wasserstoff in Deutschland und Spanien integrieren Fluorpolymer-Protonenaustauschmembranen. Automobilhersteller in Deutschland und Frankreich integrieren ETFE-Dachhäute zur Gewichtseinsparung. Dennoch sorgen vorgeschlagene EU-weite PFAS-Beschränkungen für Unsicherheit und veranlassen Hersteller, in geschlossene Kreislaufrückgewinnung und Abgasminderung zu investieren. Solche Maßnahmen sichern das Angebot, wenn auch zu höheren Compliance-Kosten.

Regulatorisches Umfeld

Die PFAS-Regulierung prägt zunehmend kurzfristige Marktentscheidungen, wobei der EU-REACH-Beschränkungsprozess als zentraler Wendepunkt wirkt. Im März 2026 verabschiedete der Ausschuss für Risikobeurteilung (RAC) der ECHA seine endgültige Stellungnahme zur Unterstützung einer umfassenden PFAS-Beschränkung, und die ECHA eröffnete am 26. März 2026 eine 60-tägige öffentliche Konsultation zum Entwurf der Stellungnahme des Ausschusses für sozioökonomische Analyse (SEAC), die am 25. Mai 2026 endete. Bei Fluorpolymerfolien bewegt sich der Rahmen in Richtung anwendungsspezifischer, zeitlich befristeter Ausnahmen für kritische Anwendungen (insbesondere medizinische Anwendungen und Halbleiteranwendungen) statt einer einheitlichen Zulassung, was die Dokumentations- und Compliance-Anforderungen über den gesamten Lebenszyklus von der Produktion bis zur Entsorgung erhöht.

Außerhalb der EU schaffen politische Abstimmung und Branchenlobbyarbeit parallele Druckpunkte für globale Lieferanten und Verarbeiter. Das Vereinigte Königreich veröffentlichte im Februar 2026 einen PFAS-Plan, der auf eine Reform des UK REACH bis Dezember 2028 verweist, um PFAS-Kontrollen im Einklang mit dem EU-Ansatz zu ermöglichen, was die Bedeutung der EU-Regulierungsergebnisse für britische Verarbeiter erhöht, die auf importierte Fluorpolymer-Vorprodukte angewiesen sind. Auch Branchenverbände haben ihr Engagement verstärkt, darunter eine Positionserklärung der Fluoropolymers Product Group vom Januar 2026, die eine Ausnahme für Fluorpolymere fordert und sich für ein Management über bestehende Rahmenwerke wie die Industrieemissionsrichtlinie einsetzt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit dem Flussspatabbau und der Umwandlung in Fluorwasserstoff und nachgelagerte fluorierte Zwischenprodukte, geht dann in die Polymerisation zu Fluorpolymeren (PTFE, PVDF, FEP, ETFE, PFA, PVF) über und mündet in die Compoundierung zu für die Folienverarbeitung geeigneten Sorten. Die Folienverarbeitung nutzt spezialisierte Extrusions- oder Gießverfahren, biaxiales Verstrecken sowie streng kontrollierte Kühlung und Handhabung, um enge Toleranzen für Barriere-, Trenn- und mikroporöse Strukturen zu erfüllen. Diese Schritte sind kapital- und know-how-intensiv, was die Folienverarbeitung zu einem Engpass für potenzielle neue Marktteilnehmer macht.

Die nachgelagerte Nachfrage wird durch direkte Lieferungen an große OEMs und Modulhersteller (Photovoltaik, Elektronik/Halbleiter, Industrie) sowie über Verarbeiter und Distributoren für Klebebänder, Liner und Verpackungslaminate gedeckt. Das Lieferrisiko konzentriert sich vorgelagert und auf bestimmte Regionen, insbesondere bei Flussspat- und Fluorwasserstoffkapazitäten, was für Folienhersteller und Verarbeiter Kosten- und Verfügbarkeitsrisiken schafft. Europa bleibt bei Fluorpolymeren strukturell importabhängig (ein Großteil des Angebots stammt von außerhalb der Region), während Verarbeiter durch Energie- und Compliance-Kosten zusätzlichem Druck ausgesetzt sind, was das Interesse an alternativen Bezugsquellen und regionalen Produktionspartnerschaften erhöht. Chemours lieferte im August 2025 ein konkretes Beispiel, als das Unternehmen strategische Vereinbarungen mit SRF Limited in Indien einging, um fortschrittliche Fluorpolymere im Werk von SRF in Dahej per Technologietransfer herzustellen, wodurch wesentliche Anwendungen unterstützt und die Versorgungsoptionen für Folienharze und nachgelagerte Verarbeiter erweitert werden.

Wettbewerbslandschaft

Der Markt für Fluorpolymerfolien bleibt mäßig fragmentiert. Mittelgroße Herausforderer konzentrieren sich auf Nischenqualitäten für Optoelektronik oder biomedizinische Geräte. Die Wettbewerbsintensität konzentriert sich eher auf regulatorische Vorbereitung als allein auf die Anlagengröße. Wettbewerber umwerben bereits ihre Kunden im Bereich Spezialklebebänder und Medizingeräte. Mit Blick auf die Zukunft stechen Tiefe des geistigen Eigentums, Transparenz bei der Lebenszyklusbewertung und Zugang zu eigenen Monomeren als primäre Wettbewerbshebel hervor. Hersteller, die ökologische Verantwortung mit anwendungsorientierter Innovation verbinden, sind am besten positioniert, um inkrementelle Anteile am Markt für Fluorpolymerfolien zu gewinnen.

Marktführer der Branche für Fluorpolymerfolien

3M

The Chemours Company

Saint-Gobain

Arkema

Daikin Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen zeigen sich am deutlichsten dort, wo Fluorpolymerfolien qualifikationskritische Probleme lösen, die Ersatzstoffe kaum erreichen können, insbesondere bei der Kontaminationskontrolle in Elektronik und Halbleitern, den Haltbarkeitszielen der Photovoltaik sowie bei hochintegrer medizinischer und pharmazeutischer Verpackung, bei der Extrahierbarkeit, Barriereleistung und Rückverfolgbarkeit die Kaufentscheidungen beeinflussen. Die Verschärfung der PFAS-Regulierung schafft zudem Raum für Anbieter, die anwendungsspezifische Compliance-Unterstützung (Dokumentation, Emissionskontrollen und geschlossene Kreislaufführung) für EU- und britische Kunden anbieten können, die den von der ECHA vorangetriebenen REACH-Beschränkungsprozess und den Zeitplan der UK-REACH-Reform durchlaufen, statt nur im Wettbewerb um Standard-Folienproduktion zu stehen.

Jüngste Kapazitäts- und Investitionsentscheidungen verstärken die Verschiebung hin zu höherwertigen Fluorpolymer-Lieferketten, die die Folien-Nachfrage in Batterien, Elektronik und Industrieanwendungen bedienen. Im Juni 2026 nahm Arkema die Erweiterung seiner PVDF-Kapazität in Calvert City, Kentucky, in Betrieb (15 %, etwa 20 Millionen USD), und im März 2026 kündigte das Unternehmen einen weiteren PVDF-Erweiterungsplan in Changshu, China, an (20 %, mit späterer Inbetriebnahme), wobei beide Vorhaben die Lokalisierung des Angebots an großen Endverbrauchsstandorten ausrichten. Gleichzeitig verstärken chinesische Investitionen in hochwertige Fluormaterialien, darunter das große Fluormaterial- und Pilotanlagenprojekt von Yonghe Shares im Juli 2026, die Wettbewerbsintensität im Bereich spezieller Fluorpolymerversorgung, was den Bedarf an Differenzierung durch Reinheit, Konsistenz und Unterstützung bei der Endanwendungsqualifikation für Folienhersteller erhöht.

Aktuelle Branchenentwicklungen

- Juni 2026: Arkema nahm seine 15%ige PVDF-Kapazitätserweiterung in Calvert City, Kentucky, in Betrieb, unterstützt durch eine Investition von etwa 20 Millionen USD. Die zusätzliche PVDF-Produktion unterstützt die nachgelagerte Verarbeitung zu Hochleistungsfolien und verwandten Komponenten, die in Batterien, Elektronik und Industrieanwendungen eingesetzt werden, und stärkt die regionale Versorgungsresilienz in Nordamerika.

- April 2026: Daikin Industries begann mit dem Bau einer neuen Produktionsanlage für Perfluorelastomere (FFKM) in seinem Werk Kashima in Japan, ausgerichtet auf die Halbleiternachfrage, mit geplanter Fertigstellung im August 2026. Obwohl auf Elastomere fokussiert, spiegelt das Projekt den breiteren Ausbau von Fluormaterialkapazitäten rund um Halbleiter-Lieferketten wider, die auch hochreine Fluorpolymerfolien und Verbrauchsmaterialien nutzen.

- Oktober 2024: Honeywell kündigte Pläne an, sein Geschäft mit Advanced Materials, einschließlich Fluorpolymerfolien, bis Anfang 2026 in ein unabhängiges Unternehmen auszugliedern. Die geplante Abspaltung hat Auswirkungen auf die Priorisierung des Produktportfolios und die Kapitalallokation bei Fluorpolymermaterialien für Folienanwendungen und könnte den Wettbewerb und die Partnerschaften des Geschäfts in Spezialmärkten neu gestalten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze aus Fluorpolymerfolien, die als fertige Folienmaterialien für industrielle und gewerbliche Nutzung verkauft werden, unabhängig davon, ob sie als Rollen, Bahnen oder verarbeitete Formate geliefert werden.

Umfangsausschlüsse: Wir schließen Fluorpolymerharze aus, die in Nicht-Folienformen verkauft werden (wie Pulver, Pellets, Dispersionen und Beschichtungen), sofern sie nicht ausdrücklich als Folienprodukt verkauft werden.

Übersicht der Segmentierung

- Nach Typ

- Polytetrafluorethylen (PTFE)

- Polyvinylidenfluorid (PVDF)

- Fluoriertes Ethylen-Propylen (FEP)

- Ethylen-Tetrafluorethylen (ETFE)

- Perfluoralkoxy-Alkan (PFA)

- Polyvinylfluorid (PVF)

- Sonstige

- Nach Anwendung

- Barrierefolien

- Trennfolien

- Mikroporöse Folien

- Sicherheitsfolien

- Nach Endverbraucherbranche

- Automobil, Luft- und Raumfahrt sowie Verteidigung

- Bauwesen

- Verpackung

- Industrie

- Elektronik und Halbleiter

- Sonstige (Textilien, Grafik)

- Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dem Aufbau der ursprünglichen Modellstruktur und der Verankerung des Ansatzes in realen Signalen, die die Nachfrage nach Fluorpolymerfolien beeinflussen. Wir stützten uns auf öffentliche Quellen wie die Mineral- und Materialstatistiken der USGS, UN-Comtrade-Handelsströme für fluorpolymerbezogene Produktgruppen, Daten der US International Trade Commission sowie regulatorische oder normative Referenzen von Gruppen wie ASTM, die zur Klärung gängiger Folienspezifikationen und der Einsatzbedingungen von Folien beitrugen.

Um die Annahmen realitätsnah zu halten, prüften wir zudem Geschäftsberichte und Investorenpräsentationen relevanter Hersteller und Verarbeiter sowie technische Fachartikel in begutachteten Polymer- und Materialzeitschriften, die Leistungsgrenzen und typische Endanwendungsanforderungen beschreiben. Wo es half, Lücken bei der Exposition auf Unternehmensebene und dem Produktmix zu schließen, zogen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Business Intelligence sowie eine Patentdatenbank heran, um zu verstehen, welche Folienchemien und Verarbeitungswege priorisiert wurden. Die hier genannten Quellen sind beispielhaft, und weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls während der Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und strukturierte Umfragen mit Folienherstellern, Verarbeitern, Distributoren und nachgelagerten Anwendern in Elektronik, Industrieverarbeitung, Bauwesen und Verpackung erhoben. In diesen Gesprächen bestätigten wir, was in der Praxis als Verkauf einer Fluorpolymerfolie gilt, und prüften anschließend Preislogik, Substitutionsrisiko sowie die Frage, wie sich regionale Nachfrageveränderungen im tatsächlichen Kaufverhalten widerspiegeln, bevor das Modell finalisiert wurde.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 15 % | APAC: 38 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 34 % | EMEA: 37 % |

| Kleinere Akteure: 20 % | Manager: 51 % | Amerika: 25 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung nutzte einen Top-down-Ansatz, bei dem die Nachfragepools für Polymerfolien aus der Endverbrauchsaktivität und -akzeptanz rekonstruiert und dann anhand von Handels- und Produktionssignalen nach Regionen aufgeteilt wurden. Um eine Überschätzung der Gesamtwerte zu vermeiden, prüften wir die Ergebnisse gegen selektive Bottom-up-Näherungen, zum Beispiel gegen stichprobenartige Preisspannen pro kg oder pro Quadratmeter, multipliziert mit geschätzten Versandmengen für wichtige Folientypen, und passten die Werte an, wenn die implizierten Werte nicht mit dem übereinstimmten, was die Befragten in Verträgen beobachten.

Im Modell wurden einige Marktmerkmale als zentrale Eingaben behandelt, da sie Kaufentscheidungen vor Ort widerspiegeln. Dazu zählen der Mix nach Fluorpolymertyp (wie PTFE, PVDF, FEP, ETFE, PFA und PVF), der Anwendungsmix (Barriere-, Trenn-, mikroporöse und Sicherheitsanwendungen) sowie die Nachfrage von Endverbrauchern aus Elektronik- und Halbleiterlinien, Wartungszyklen der Industrieverarbeitung, Bauaktivität und Verpackungsnachfrage. Die Preisgestaltung wurde als Entwicklung des durchschnittlichen Verkaufspreises behandelt, die sich mit der rohstoffgebundenen Inflation und der Verknappung bestimmter Produktqualitäten bewegt, und dies wurde durch Kanalprüfungen und Gespräche mit Lieferanten validiert.

Die Prognose stützte sich auf Szenarioanalysen, die an erwartete Veränderungen der Industrieproduktion, der Elektronikfertigung und der Bauaktivität angebunden sind, und wurde anschließend anhand von Primärrückmeldungen zum Zeitpunkt von Kapazitätserweiterungen und zum Tempo der Substitution durch andere Hochleistungsfolien verfeinert. Wo die Bottom-up-Sichtbarkeit schwächer war, etwa bei Nischenformaten in verarbeiteter Form, wurden Lücken durch proportionale Zuweisungen anhand der konsistentesten Triangulationssignale geschlossen und anschließend mit Befragten auf Plausibilität erneut geprüft.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation über das Modell, externe Indikatoren und das, was die Befragten als erreichbare Mengen und Preise beschrieben. Ausreißer wurden markiert, wenn regionale Aufteilungen, implizierte Preise oder Wachstumsraten zu stark von unabhängigen Signalen wie Handelsbewegungen, Kapazitätsäußerungen oder Endverbrauchsaktivität abwichen, und die Annahmen wurden dann überarbeitet, bis Erzählung und Rechenlogik übereinstimmten.

Vor der Freigabe wird das vollständige Modell schrittweise überprüft, sodass Berechnungslogik, Einheitenkonsistenz und Währungsbehandlung von einem weiteren Analysten kontrolliert werden. Die Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen wie großen Kapazitätsänderungen, regulatorischen Verschiebungen oder plötzlichen Nachfrageschocks werden Zwischenaktualisierungen vorgenommen. Unmittelbar vor der Auslieferung führen wir einen letzten Durchgang durch, um neu verfügbare öffentliche Daten und die aktuellsten Interviewhinweise einzuarbeiten.

Marktgröße für Fluorpolymerfolien von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Fluorpolymerfolien können weit voneinander abweichen, selbst wenn die betrachteten Endanwendungen weitgehend ähnlich sind, da jede Schätzung unterschiedliche Entscheidungen hinsichtlich der Produktabdeckung, des Bezugsjahres und der Preisprojektion trifft.

Die Hauptdifferenz ergibt sich daraus, ob gemischte Barrierefolien und benachbarte hochleistungsfähige Nicht-Fluorpolymerfolien in den Gesamtwert einbezogen werden. Mordor Intelligence berücksichtigt dabei nur Fluorpolymerfolientypen (wie PTFE, PVDF, FEP, ETFE, PFA und PVF) und beschränkt Anwendungen wie Barriere, Trennung, Mikroporosität und Sicherheit auf diese Definition. Unterschiede zeigen sich auch, wenn ein Herausgeber einen aggressiveren Preissteigerungspfad verwendet oder eine Basisjahreszahl für 2024 angibt, die nicht mit späteren Nachfrageprüfungen abgestimmt ist, während ein anderer die Größenbestimmung um den Wert für 2026 und dessen implizierte laufende Rate zentriert.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,89 Mrd. USD (2026) | |

| Branchenverlag A | 1,87 Mrd. USD (2024) | Verwendet 2024 als Basisjahr und scheint gemischte Barrierefolienkategorien in die Typaufteilung einzubeziehen, was den Umfang gegenüber einer reinen Betrachtung von Fluorpolymerfolientypen erweitern kann. |

| Branchenverlag B | 1,99 Mrd. USD (2024) | Positioniert den Gesamtwert als Verbrauchswert für 2024 und verwendet möglicherweise einen anderen Anwendungsumfang (einschließlich Photovoltaik), was beeinflussen kann, was erfasst wird und wie die regionale Nachfrage summiert wird. |

Die Spanne in der Tabelle erklärt sich weitgehend durch die Abstimmung des Umfangs und die Wahl des Bezugsjahres und wird durch unterschiedliche Annahmen zur Preisgestaltung und Endanwendungszuordnung noch verstärkt. Wird dieselbe folienbezogene Definition konsistent angewendet und mit der Realität der Endverbrauchsaktivität und Preisgestaltung abgeglichen, wird die resultierende Marktgröße leichter nachvollziehbar und von einer Aktualisierung zur nächsten reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Fluorpolymerfolien und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf USD 886,5 Millionen geschätzt und soll bis 2031 USD 1,16 Milliarden erreichen, was einem CAGR von 5,54 % entspricht.

Welche Region führt die globale Nachfrage nach Fluorpolymerfolien an?

Asien-Pazifik hält im Jahr 2025 einen Umsatzanteil von 48,20 % und ist mit einem CAGR von 6,02 % bis 2031 auch die am schnellsten wachsende Region.

Welcher Typ von Fluorpolymerfolie hat den größten Umsatzanteil?

PTFE-Folien dominieren mit 46,10 % des Umsatzes im Jahr 2025, hauptsächlich aufgrund der weit verbreiteten Nutzung in Halbleitern, Medizingeräten und Industrieanlagen.

Welches Anwendungssegment wächst am schnellsten?

Mikroporöse Folien, die in Festkörperbatterieseparatoren und hochwertiger Filtration eingesetzt werden, wachsen mit einem CAGR von 6,05 %, dem schnellsten unter allen Anwendungen.

Wie beeinflussen PFAS-Vorschriften die Marktdynamik?

Strengere US-amerikanische und EU-Vorschriften zu PFAS reduzieren den prognostizierten CAGR um etwa 1,4 Prozentpunkte und veranlassen Hersteller, in Emissionskontrollen und alternative Chemikalien zu investieren.

Seite zuletzt aktualisiert am: