Fluoropolymer Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

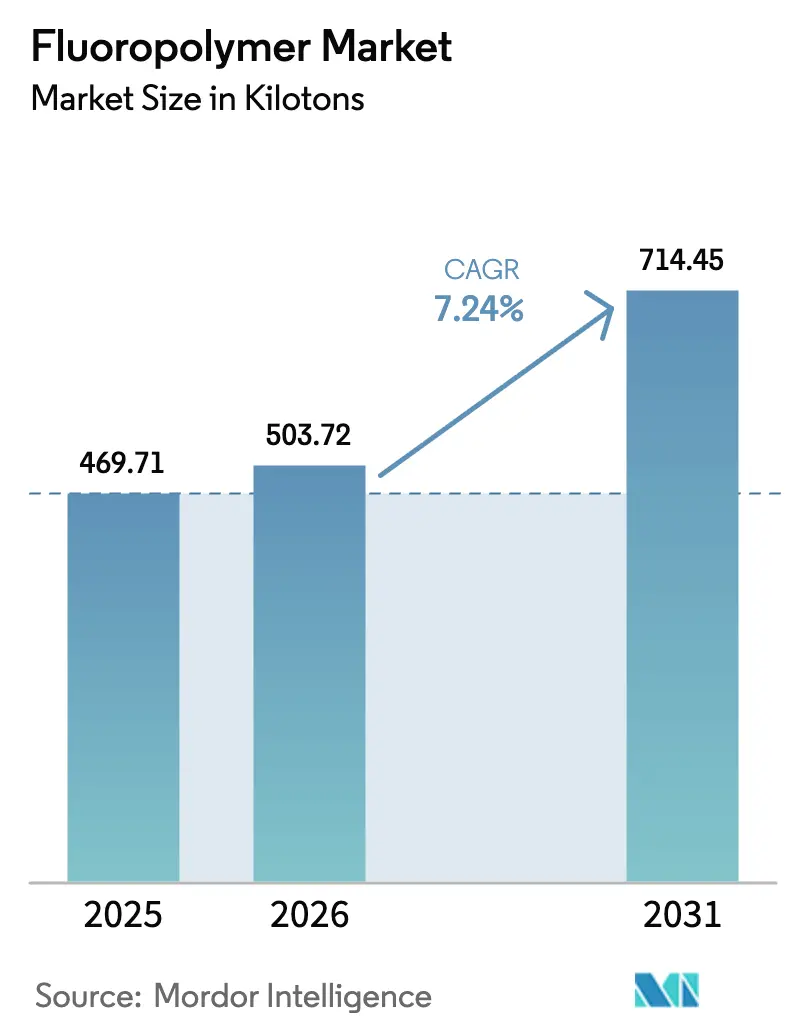

| Marktvolumen (2026) | 503.72 Kilotonn |

| Marktvolumen (2031) | 714.45 Kilotonn |

| Wachstumsrate (2026 - 2031) | 7.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fluoropolymer Marktanalyse von Mordor Intelligence

Die Größe des Fluoropolymer Marktes wird voraussichtlich von 469,71 Kilotonnen im Jahr 2025 auf 503,72 Kilotonnen im Jahr 2026 wachsen und bis 2031 714,45 Kilotonnen bei einer CAGR von 7,24 % über den Zeitraum 2026–2031 erreichen. Anhaltende Zuwächse resultieren aus der Isolierung von Drähten in Elektrofahrzeugen, der Expansion von Halbleiterfertigungsanlagen im Asien-Pazifik-Raum sowie Vorschriften zu niedrigen VOC-Emissionen, die Fluoropolymer-Chemikalien begünstigen. Die Preisstabilität ist auf die unübertroffene chemische Beständigkeit, thermische Stabilität und dielektrische Festigkeit zurückzuführen, die die Nutzungsdauer kritischer Anlagen verlängern und die Wartungskosten senken. Führende Lieferanten vertiefen ihre vertikale Integration in den Flussspatabbau und die nachgelagerte Compoundierung, um die Rohstoffvolatilität zu mindern. Prozessintensivierung und Fortschritte bei der Membranbeständigkeit erweitern den Einsatz von Grünen-Wasserstoff-Projekten. Insgesamt verstärken diese Treiber die branchenübergreifende Abhängigkeit und schützen den Fluoropolymer Markt vor konjunkturellen Abschwüngen.

Wesentliche Erkenntnisse des Berichts

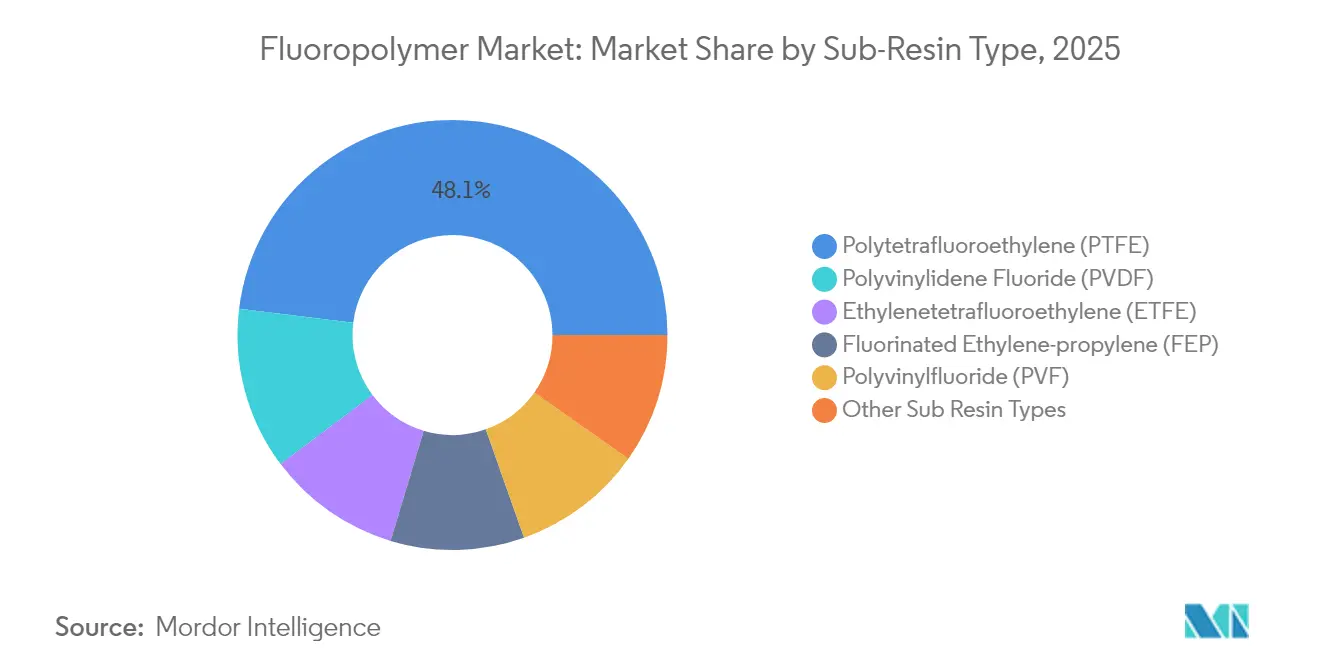

- Nach Harz-Untertyp führte PTFE mit einem Umsatzanteil von 48,05 % im Jahr 2025; PVDF wird bis 2031 voraussichtlich mit einer CAGR von 17,1 % expandieren.

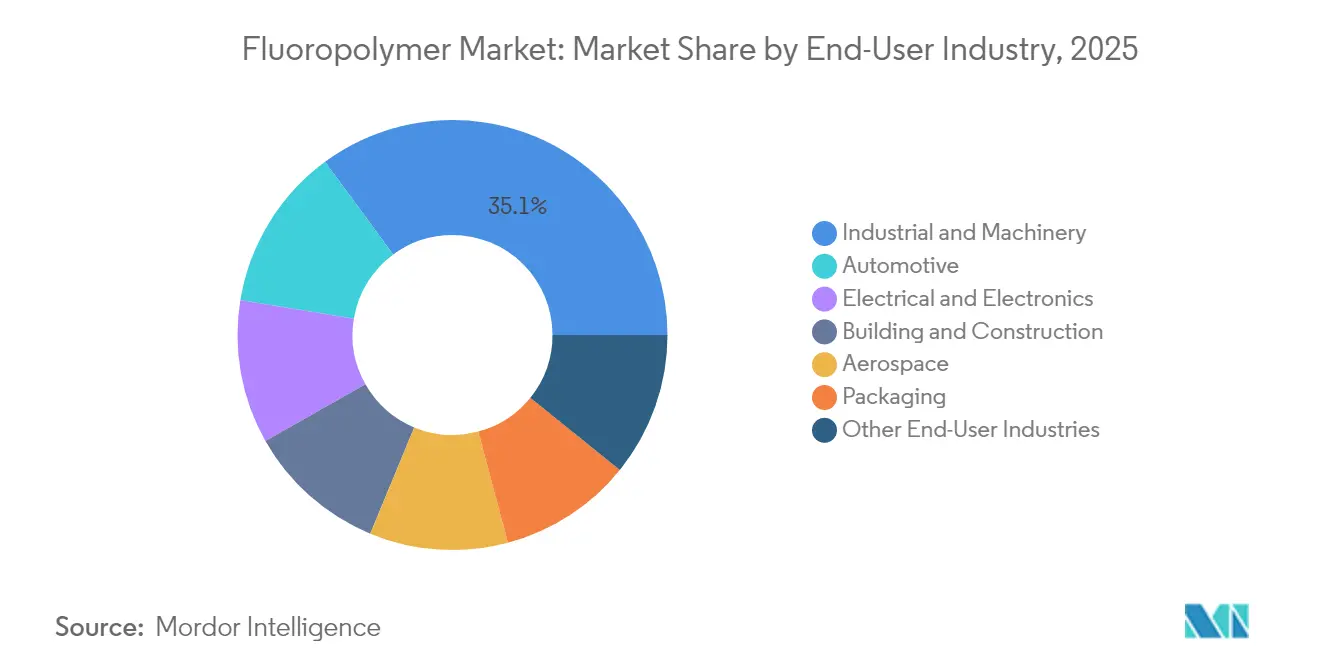

- Nach Endverbraucherbranche entfiel auf Industrie- und Maschinenbauanwendungen ein Fluoropolymer Marktanteil von 35,10 % im Jahr 2025, während Automobilanwendungen bis 2031 voraussichtlich mit einer CAGR von 13,88 % zulegen werden.

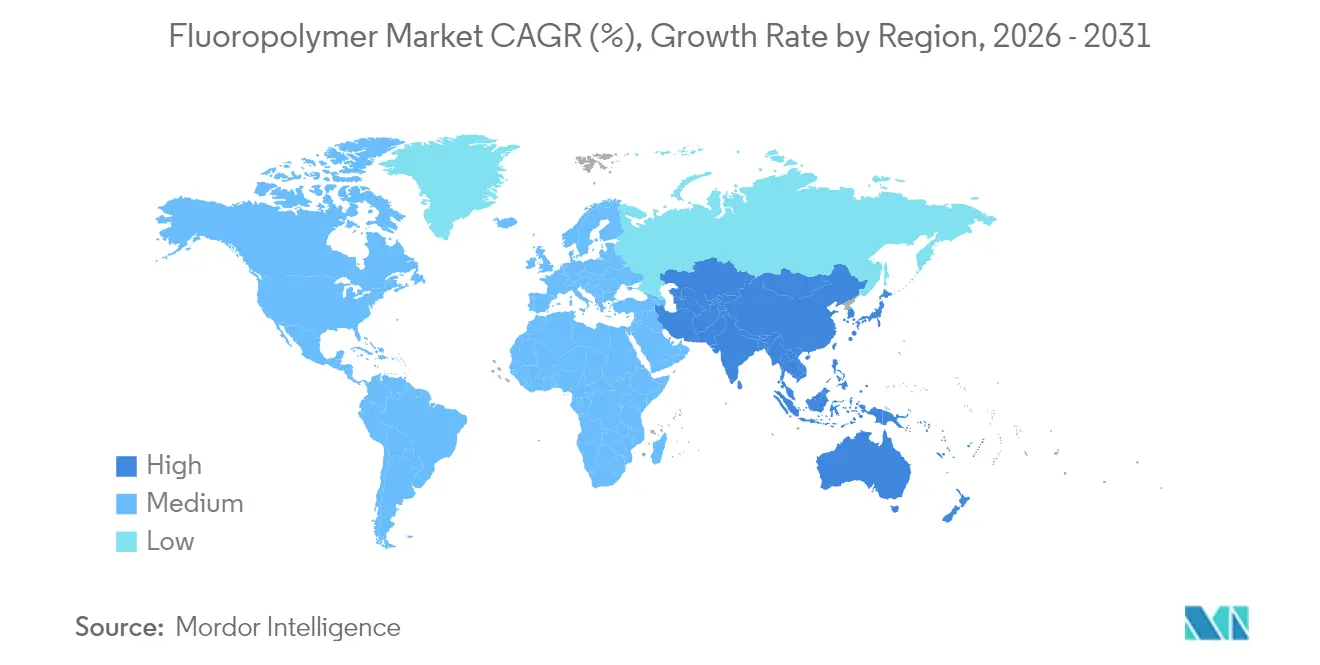

- Nach Geografie entfiel auf die Asien-Pazifik-Region ein Anteil von 53,92 % der Fluoropolymer Marktgröße im Jahr 2025, und sie wird bis 2031 mit einer CAGR von 8,34 % das schnellste regionale Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Fluoropolymer Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Starke Nachfragesteigerung nach Hochleistungsverkabelung in Elektrofahrzeugen | +2.1% | Global, mit Schwerpunkt in China, USA, Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von PVDF als Li-Ionen-Batterie-Bindemittel | +1.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte nach Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Halbleiterfertigungskapazitäten in Asien | +1.5% | APAC-Kern, insbesondere Taiwan, Südkorea, China | Langfristig (≥ 4 Jahre) |

| Strenge Vorschriften zu niedrigen VOC-Emissionen in Beschichtungen | +1.2% | Nordamerika und EU, mit Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Membranen für die Grünen-Wasserstoff-Elektrolyse (PVDF, FEP) | +1.1% | Europa, Japan, Australien, mit frühen Zuwächsen in Deutschland und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Nachfragesteigerung nach Hochleistungsverkabelung in Elektrofahrzeugen

Elektrofahrzeuge benötigen Kabelisolierungen, die 800-V-Architekturen, Thermozyklen von −40 °C bis 150 °C und Elektrolytspritzern standhalten. PVDF und ETFE erfüllen diese Belastungsprofile und gewährleisten gleichzeitig die Flammwidrigkeit, die globale OEM-Sicherheitstests erfüllt. Premiummodelle wie das Tesla Model S Plaid und der Lucid Air Dream Edition verwenden fluoropolymer-isolierte Kabelbäume, um einen kontinuierlichen Hochleistungsbetrieb unter Streckenbedingungen zu gewährleisten[1]American Chemistry Council, „PFAS: Unverzichtbar für Amerikas Luftfahrt”, americanchemistry.com. Das Wachstum bei 48-V-Mild-Hybrid-Nutzfahrzeugen vergrößert das adressierbare Volumen, und Kabel- und Draht-Compoundeure qualifizieren Mischungstypen vor, um die Validierungszeiträume für neue Elektrofahrzeug-Plattformen zu verkürzen. Lieferanten, die farbstabile und bestrahlungsvernetzbare Isolierungstypen anbieten können, erzielen Spezifikationserfolge, da Automobilhersteller die Entwicklungszyklen verkürzen. Der anhaltende Kostendruck beim Kupfer veranlasst Konstrukteure zudem, dünnwandigere Isolierungen einzusetzen, was fluoropolymere mit hoher dielektrischer Festigkeit begünstigt.

Wachsende Verbreitung von PVDF als Li-Ionen-Batterie-Bindemittel

PVDF löste herkömmliche Bindemittel ab, indem es ein elektrochemisches Stabilitätsfenster bis 4,6 V bietet, das nickelreichere Kathoden ermöglicht und damit die Energiedichte der Batteriepacks erhöht. Separatorbeschichtungen und Elektrolytadditive erweitern die Batteriefunktion von PVDF und vervielfachen den Umsatz pro Kilowattstunde. Chinesische Zellhersteller kombinieren lokales PVDF-Harz mit heimischem Lithiumcarbonat, minimieren Importabhängigkeiten und verkürzen Lieferzeiten. Wasserbasierende Alternativbindemittel kämpfen mit Haftungsproblemen bei der Hochtemperaturhärtung, wodurch PVDF trotz laufender Forschung und Entwicklung an Polyacryl- und Biomaterialsystemen eine dominante Stellung behält. Da die globale Gigafactory-Kapazität bis 2030 3 TWh überschreitet, trägt allein die inkrementelle Bindemittelnachfrage zu einem zweistelligen Wachstum für PVDF-Lieferanten bei. Hersteller, die in vorgelagerte VDF-Monomerkapazitäten investieren, sichern sich die Rohstoffversorgung und schützen ihre Margen gegen Rohstoffpreisschwankungen.

Ausbau der Halbleiterfertigungskapazitäten in Asien

Die Abhängigkeit der Halbleiterfertigung von hochreinen Fluoropolymeren sorgt für ein anhaltendes Nachfragewachstum, da der Asien-Pazifik-Raum Fertigungskapazitäten aufbaut. Jede Spur von Metallverunreinigungen oder organischen Extrahierstoffen in Chemikalienlieferleitungen kann ganze Wafer-Chargen im Millionenwert unbrauchbar machen. Daher werden Ersatzzyklen für Säureleitungen, Abflussschläuche und Vakuumdichtungen zu Dauereinnahmen für Harzhersteller. EUV-Lithografie verschärft die chemische Aggressivität der Prozesschemikalien und erfordert Dichtungen und O-Ringe aus Perfluorelastomeren statt herkömmlicher Fluorkautschuke. Die Lokalisierung der Komponentenbearbeitung in China, Taiwan und Südkorea verkürzt Wartungsausfallzeiten und fördert regionale Compoundierungszentren. Diese Dynamiken festigen die Dominanz des Asien-Pazifik-Raums auf dem Fluoropolymer Markt über den gesamten Prognosehorizont.

Strenge Vorschriften zu niedrigen VOC-Emissionen in Beschichtungen

Die nationalen Emissionsstandards der US-Umweltschutzbehörde (EPA) begrenzen den VOC-Gehalt und veranlassen Architekten, wasserbasierte Fluoropolymer-Deckbeschichtungen zu wählen, die eine 25-jährige Fassadenbeständigkeit ohne Lösungsmittelgeruch erzielen[2]US-Umweltschutzbehörde, „NESHAP-Vorschriften für Oberflächenbeschichtungen”, epa.gov. Das South Coast Air Quality Management District Kaliforniens setzt noch strengere Grenzwerte durch, sodass Beschichtungsformularer hochfeste Acrylharze durch FEVE- und PVDF-Dispersionen ersetzen. Europäische REACH-Bewertungen erhöhen den Druck auf aromatische Lösungsmittel und beschleunigen die Verbreitung von Dispersionen in Vorhangfassadenpaneelen und Bandbeschichtungen in Deutschland und Frankreich. Gebäudezertifizierungssysteme wie LEED honorieren emissionsarme Materialien, sodass Fluoropolymer-Beschichtungen für Bauträger ein unkomplizierter Weg sind, die Anforderungen an die Innenraumluftqualität zu erfüllen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| PFAS-Regulierungsprüfung in den USA/der EU | -1.4% | Nordamerika und EU, mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Hohe Flussspatkosten und begrenztes Angebot | -0.9% | Global, mit gravierenden Auswirkungen in Regionen weit entfernt von China | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität | -0.8% | Global, mit Produktionskonzentration in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

PFAS-Regulierungsprüfung in den USA/der EU

Weitreichende PFAS-Vorschläge im Rahmen von EU-REACH umfassen mehr als 10.000 Substanzen und schließen Fluoropolymere ein, sofern keine Ausnahmeregelungen für kritische Verwendungszwecke gelten. Unsicherheit hemmt Expansionsprojekte, da Investoren Compliance-Kosten gegen zukünftige Cashflows abwägen. Kaliforniens schrittweises Verbot bestimmter lebensmittelkontaktierender Artikel veranschaulicht, wie lokale Maßnahmen globale Lieferketten beeinflussen und OEMs zum Redesign zwingen. Halbleiter-Endnutzer betreiben Lobbyarbeit für Ausnahmeregelungen und warnen, dass das Wafer-Defektrisiko ohne ultrareine Fluoropolymer-Leitungen stark ansteigt. Unternehmen, die proaktiv Mischungstypen für fluorierte Additive mit geringen extrahierbaren Anteilen zertifizieren, verbessern ihre Chancen, Ausnahmegenehmigungen zu erhalten.

Hohe Flussspatkosten und begrenztes Angebot

China kontrolliert den Großteil des abgebauten Flussspats und hat Umweltgenehmigungen verschärft, was zu Preisspitzen führt, die sich durch HF- und Fluoropolymer-Ketten fortpflanzen. Mexiko und die Mongolei stellen alternative Quellen dar, doch neue Minen erfordern eine mehrjährige Entwicklung, was das kurzfristige Angebot knapp hält. Integrierte Produzenten mit eigenen Bergbaukapazitäten geben Preissteigerungen mit minimaler EBITDA-Erosion an nachgelagerte Abnehmer weiter, während Handels-Compoundeure Margendruck erfahren. Mehrere Abnehmer schließen mehrjährige Abnahmeverträge mit Indexierungsklauseln ab, um die Warenkosten zu stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz-Untertyp: PTFE behält die Führungsposition, während PVDF stark wächst

Das PTFE-Segment behielt im Jahr 2025 einen Marktanteil von 48,05 % auf dem Fluoropolymer Markt, getrieben durch Anwendungen wie Dichtungen in der chemischen Verarbeitung, Luft- und Raumfahrtdichtungen sowie Halbleiter-Wafer-Träger. Die Fluoropolymer Marktgröße für PTFE wird bis 2031 voraussichtlich rund 333,6 Kilotonnen erreichen, angetrieben durch neue Nachfrage nach PFA-beschichteten Wärmetauschern.

PVDF hingegen verzeichnete eine CAGR von 17,1 % und wird bis 2031 120 Kilotonnen überschreiten, angetrieben durch Lithium-Ionen-Kathodenbindemittel und Protonenaustauschermembranen. China und Südkorea machen 70 % der angekündigten inkrementellen PVDF-Kapazitäten aus, was die Harzverfügbarkeit mit dem Wachstum von Batterie-Gigafactory-Clustern in Einklang bringt. ETFE gewinnt an Bedeutung bei Dacharchitekturmembranen und 200 °C-Elektroanschlussleitungen für Elektrofahrzeuge. Das FEP-Wachstum folgt den Nachrüstungen von Halbleiter-Nassbänken aufgrund seines Profils mit extrem geringen extrahierbaren Stoffen. Kleinere Nischen für PFA, ECTFE und PVF bestehen dort weiter, wo FDA 21 CFR-Konformität oder die Beständigkeit von Photovoltaik-Rückseitenfolien unverzichtbar ist.

Nach Endverbraucherbranche: Industriemaschinenbau verankert die Basalnachfrage

Industrie- und Maschinenbauanwendungen machten im Jahr 2025 35,10 % der Fluoropolymer Marktgröße aus, wobei Pumpengehäuse, Ventilsitze und Prozessauskleidungen die wiederkehrende Nachfrage antreiben. Zuverlässigkeitsorientierte Beschaffungen priorisieren weiterhin PTFE-basierte Verbundwerkstoffe trotz höherer Anfangskosten.

Die Automobilnachfrage stieg rasch an, mit einer CAGR von 13,88 %, da die Elektrofahrzeug-Durchdringung beschleunigt wurde. Hochspannungskabelisolierungen und Batteriemodul-Folien werden das Segment bis 2031 voraussichtlich auf einen Anteil von über 20 % treiben. Leichtgewichtige PVDF-Beschichtungen und ETFE-Kabelbäume ersetzen PVC, um das Fahrzeuggewicht zu reduzieren und Reichweitenziele zu unterstützen. Elektronikendverwendungen absorbieren wachsende Harzmengen durch 5G-Koaxialkabel und fortschrittliche IC-Gehäuse. Der Einsatz in Bau und Konstruktion verstärkt sich durch VOC-arme PVDF-Fassaden, während Luft- und Raumfahrtvolumina mit der Hochfahrung der Produktion von Schmalrumpfflugzeugen wieder zunehmen. Verpackung behält Nischen-, aber wesentliche Rollen bei medizinischen Fläschchen und Behältern für aggressive Chemikalien, wo die Barrierenintegrität entscheidend ist.

Geografische Analyse

Die Asien-Pazifik-Region hielt im Jahr 2025 53,92 % des Fluoropolymer Marktes und wird bis 2031 voraussichtlich mit einer CAGR von 8,34 % wachsen. China verfügt über einen bedeutenden Anteil an der inländischen Harzkapazität und dominiert die Lithium-Ionen-Batterieproduktion und sichert damit eine zuverlässige PVDF-Versorgung für lokale Kathodenhersteller. Taiwan und Südkorea investieren stark in die Wafer-Fertigung unter 7 nm und verbrauchen dabei hochreine PFA-Leitungen und PTFE-Faltenbälge zum Schutz vor Kontamination. Indien baut die Elektrofahrzeugproduktion und chemische Verarbeitungsprojekte aus, die korrosionsbeständige Fluoropolymer-Auskleidungsmaterialien erfordern. Staatliche Anreize in Japan unterstützen den Einsatz von PEM-Elektrolyseuren und steigern damit die Nachfrage nach PVDF- und FEP-Membranen weiter.

Nordamerika verzeichnet einen stabilen Verbrauch in der Luft- und Raumfahrt, Verteidigung und Spezialchemikalien, wo die Leistung die Kosten überwiegt. Die USA setzen auch strenge VOC-Grenzwerte durch, was zur Substitution durch wasserbasierte PVDF-Beschichtungen in Architekturfassaden führt. Mexikos wachsende Fahrzeugmontageproduktion erhöht den Kauf von Fluoropolymer-Leitungen für Batteriekühlkreisläufe, und kanadische Bergbaubetriebe legen PTFE-Auskleidungen für Säurelaugungskreisläufe fest. Das Gesamtwachstum ist im Vergleich zu Asien moderat, aber durch Anwendungen mit höherem Einheitswert gestützt, die die Margen stärken.

Europa konzentriert sich auf Nachhaltigkeit und regulatorische Compliance. Der EU-Grüne Deal katalysiert Investitionen in Grünen-Wasserstoff-Anlagen, die Fluoropolymer-Membranen erfordern, während deutsche OEMs Elektrofahrzeug-Komponentenlinien hochfahren, die PVDF-Bindemittel und Kabelisolierungen verbrauchen. Die vorgeschlagene PFAS-Beschränkung unter REACH sorgt jedoch für Unsicherheit und verzögert einige Kapazitätserweiterungen, bis Klarheit über Ausnahmeregelungen besteht. Kritische Verwendungsausnahmen für Luft- und Raumfahrt, Medizin und Halbleiter halten die Nachfrage nach Qualitätsmischungen aufrecht. Südamerika, der Nahe Osten und Afrika verzeichnen ein aufstrebendes Wachstum, da Petrochemie- und Bergbausektoren ihre Ausrüstung mit korrosionsbeständigen Auskleidungen modernisieren, allerdings von einer kleineren Basis aus, was ihren Einfluss auf die gesamte Fluoropolymer Marktgröße während der Prognose moderat hält.

Wettbewerbslandschaft

Der Fluoropolymer Markt ist moderat konsolidiert. Strategische Allianzen sind verbreitet. Hersteller experimentieren mit pyrolysebasiertem PTFE-Recycling und biobasierten Monomerrouten, um Nachhaltigkeitsanfragen zu beantworten und sich in Vertragsverhandlungen zu differenzieren. Disruptive Newcomer konzentrieren sich auf Pulvermischungen für die additive Fertigung und Nischen-3D-Druckfilamente, in denen traditionelle etablierte Akteure nur begrenzte Kanalreichweite haben. Das geistige Eigentum rund um die Suspensionspolymerisation und das Hochreinheitssintern bleibt ein starker Burggraben, der die Kommodifizierung trotz regulatorischer Gegenwind verlangsamt. Lieferkettenschwachstellen begünstigen integrierte Akteure. Diejenigen, die Flussspatminen und HF-Kapazitäten kontrollieren, sichern sich gegen Rohstoffpreisspitzen ab, während von Handels-HF abhängige Verarbeiter mit Kostenvolatilität und gelegentlichen Allokationskürzungen konfrontiert sind. Qualifiziertes Personal, das mit korrosiven Zwischenprodukten umgehen und Sinterband-Öfen warten kann, ist ebenfalls nach wie vor knapp, was die Einstiegshürden für neue Marktteilnehmer stärkt. Insgesamt gestalten technologische Tiefe, Rohstoffsicherheit und regulatorische Compliance ein Wettbewerbsfeld, in dem Größe und Spezialisierung den einfachen Preiswettbewerb überwiegen.

Führende Unternehmen der Fluoropolymer-Branche

The Chemours Company

Daikin Industries Ltd.

3M

Arkema

Solvay

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Arkema gab eine Kapazitätserweiterung für PVDF um 15 % in seinem Werk in Calvert City, Kentucky, bekannt und investierte 20 Millionen USD, um der steigenden Nachfrage aus den Bereichen Elektrofahrzeugbatterien, Halbleiter und Kabelmärkte zu begegnen, und festigte damit seine Führungsposition in der globalen Fluoropolymer-Branche. Die Inbetriebnahme ist für Mitte 2026 geplant.

- März 2024: Kureha Corporation gab seine Entscheidung bekannt, ein Kapazitätserweiterungsprojekt für Polyvinylidenfluorid (PVDF) bei seiner hundertprozentigen Tochtergesellschaft Kureha Changshu Fluoropolymer Co., Ltd. in China einzustellen.

Berichtsumfang des globalen Fluoropolymer Marktberichts

Luft- und Raumfahrt, Automobil, Bau und Konstruktion, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Ethylentetrafluorethylen (ETFE), Fluoriertes Ethylen-Propylen (FEP), Polytetrafluorethylen (PTFE), Polyvinylfluorid (PVF), Polyvinylidenfluorid (PVDF) sind als Segmente nach Harz-Untertyp abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) |

| Polytetrafluorethylen (PTFE) |

| Polyvinylfluorid (PVF) |

| Polyvinylidenfluorid (PVDF) |

| Sonstige Harz-Untertypen |

| Luft- und Raumfahrt |

| Automobil |

| Bau und Konstruktion |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Malaysia | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Vereinigtes Königreich | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Harz-Untertyp | Ethylentetrafluorethylen (ETFE) | |

| Fluoriertes Ethylen-Propylen (FEP) | ||

| Polytetrafluorethylen (PTFE) | ||

| Polyvinylfluorid (PVF) | ||

| Polyvinylidenfluorid (PVDF) | ||

| Sonstige Harz-Untertypen | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobil | ||

| Bau und Konstruktion | ||

| Elektro und Elektronik | ||

| Industrie und Maschinenbau | ||

| Verpackung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Malaysia | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucherbranche - Bau und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Industriemaschinenbau, Elektro und Elektronik sowie weitere sind die im Fluoropolymer Markt berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie werden reine Fluoropolymer-Harze wie Polytetrafluorethylen, Polyvinylidenfluorid, Polyvinylfluorid, Fluoriertes Ethylen-Propylen, Ethylentetrafluorethylen usw. in primären Formen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein steifes Material mit einer rutschigen Oberfläche. Es kann in belastenden Arbeitsumgebungen leicht Abnutzung und Verschleiß standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer Spezialformulierung auch für Außenanwendungen eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, dann verfestigt und von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, in einer Lösung oder in Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs eingesetzt werden. Sie können als Pulver oder als Harz-/Farbpremix vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Bestandteilen hergestellt wird. Diese Bestandteile haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (PG) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder PG bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft einen Polymerisationsgrad im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Stoffes in einem anderen Stoff herzustellen, werden feine, agglomerierte Feststoffpartikel eines Stoffes in einer Flüssigkeit oder einem anderen Stoff dispergiert, um eine Dispersion zu bilden. |

| Fiberglas | Faserverstärkter Kunststoff aus Fiberglas ist ein Material aus in einer Harzmatrix eingebetteten Glasfasern. Diese Materialien weisen hohe Zug- und Schlagfestigkeit auf. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Fiberglas verwenden. |

| Faserverstärktes Polymer (FVP) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer mit Fasern verstärkten Polymermatrix. Die Fasern sind in der Regel Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeblättertes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Grundlage cellulosischer Kunststoffe. |

| Fluoropolymere | Dies ist ein auf Fluorkohlenwasserstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es ist durch eine hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen gekennzeichnet. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der gängigen Fluoropolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der geläufige Name für Aramidfaser, der ursprünglich ein Dupont-Markenname für Aramidfaser war. Jede Gruppe leichter, hitzebeständiger, fester, synthetischer, aromatischer Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid eingeteilt. |

| Laminat | Eine aus aufeinanderfolgenden Materialschichten bestehende Struktur oder Oberfläche, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Breite zu erzielen. |

| Nylon | Dies sind synthetische, faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Flasche oder einem Behälter aus Polyethylenterephthalat (PET) geblasen wird. |

| Kunststoff-Compoundierung | Die Compoundierung besteht in der Herstellung von Kunststoffrezepturen durch Mischen und/oder Vermischen von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch mit festen Sollwerten über Dosierer/Trichter dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Nurdles, ist der Grundbaustein für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen eingehen. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart gewonnen wird, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste besitzen ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Jungfrau-Kunststoff | Es handelt sich um eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (brancheninterne und externe) des jeweiligen Produktsegments und Landes werden auf Basis von Desk Research und Literaturrecherche sowie primären Expertenaussagen aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (sofern erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen