Polychlortrifluorethylen-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

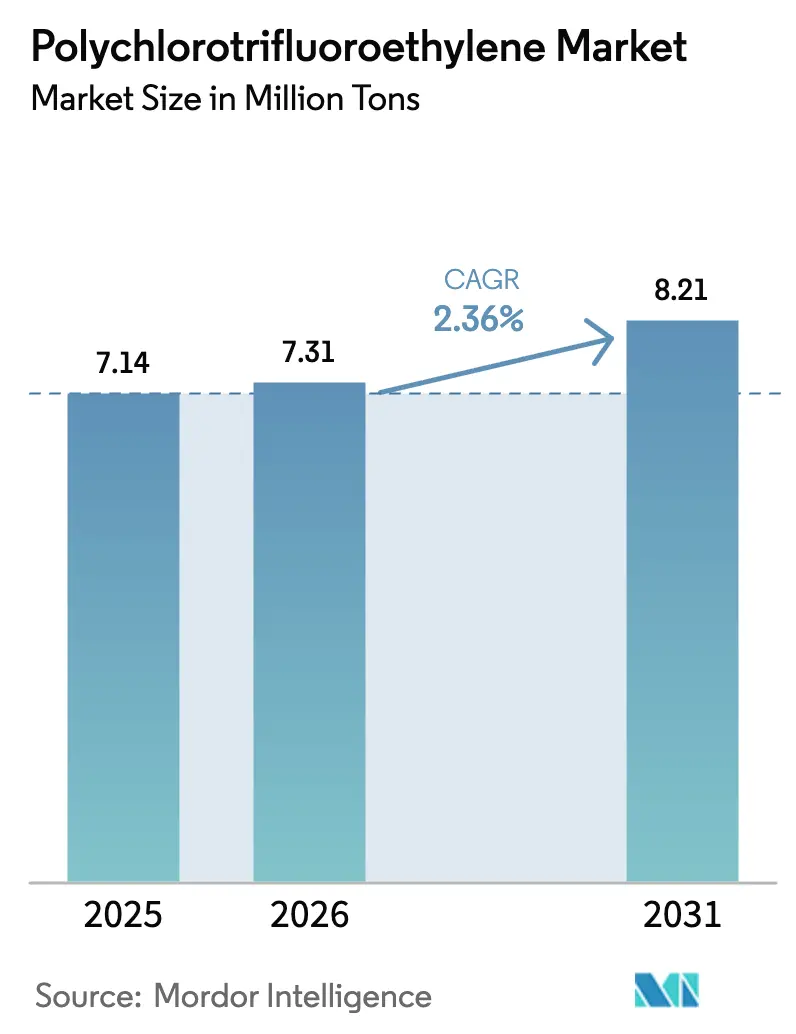

| Marktvolumen (2026) | 7.31 Millionen Tonnen |

| Marktvolumen (2031) | 8.21 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.36% CAGR |

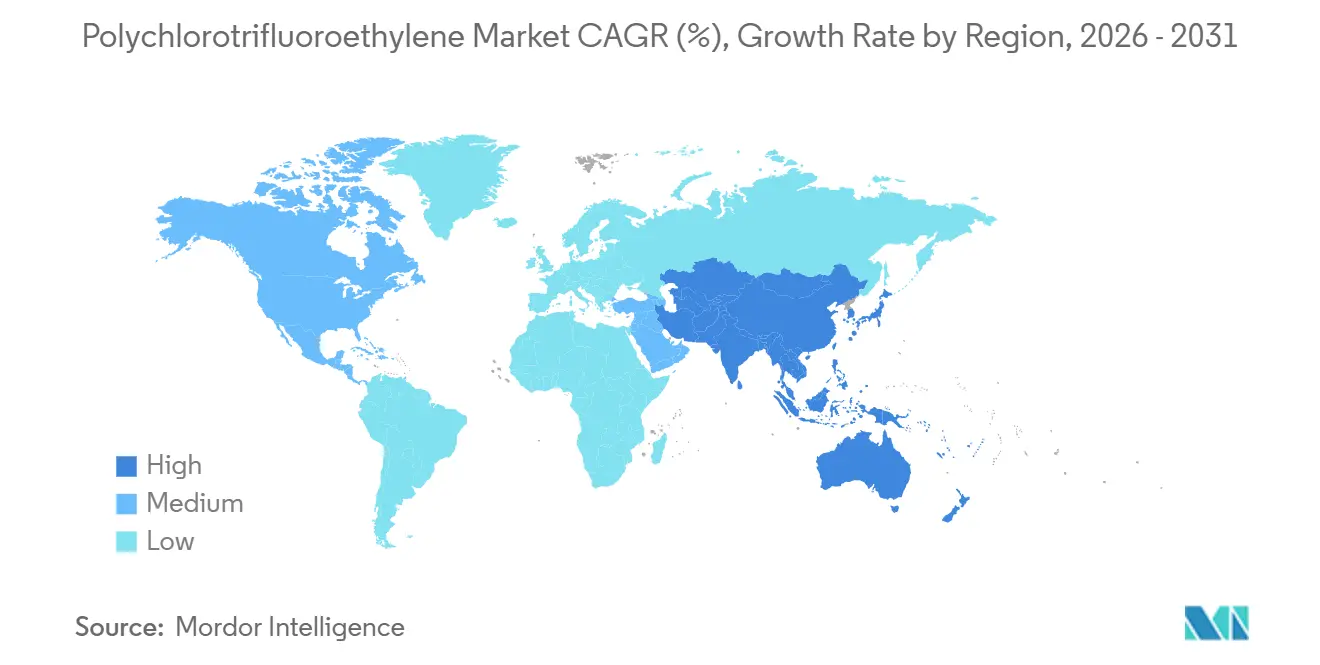

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polychlortrifluorethylen-Marktanalyse von Mordor Intelligence

Die Größe des Polychlortrifluorethylen-Marktes wurde im Jahr 2025 auf 7,14 Millionen Tonnen geschätzt und wird voraussichtlich von 7,31 Millionen Tonnen im Jahr 2026 auf 8,21 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 2,36 % während des Prognosezeitraums (2026–2031). Die starke Nachfrage aus den Lieferketten der Halbleiter-, Pharma- und Luft- und Raumfahrtbranche gleicht den regulatorischen Druck auf Fluorpolymere aus und sorgt für ein stetiges Volumenwachstum. Das Wachstum dreht sich um asiatisch-pazifische Halbleiterfabriken, die ultrareines Rohrleitungsmaterial benötigen, nordamerikanische Raketenprogramme, die zuverlässige kryogene Abdichtung vorschreiben, sowie europäische Blisterverpackungskonverter, die auf Hochbarriere-Laminate umsteigen. Integrierte Hersteller investieren in PFAS-Abscheidetechnologie und tensidfreie Polymerisation, um die Compliance aufrechtzuerhalten und gleichzeitig die Margen zu verteidigen. Neue Wasserstoffinfrastruktur, Heliumrückgewinnungsprojekte und flexible Elektronik schaffen inkrementelle Chancen, die den Polychlortrifluorethylen-Markt trotz des Wettbewerbs durch PTFE und PVDF auf einem Aufwärtskurs halten.

Wichtigste Erkenntnisse des Berichts

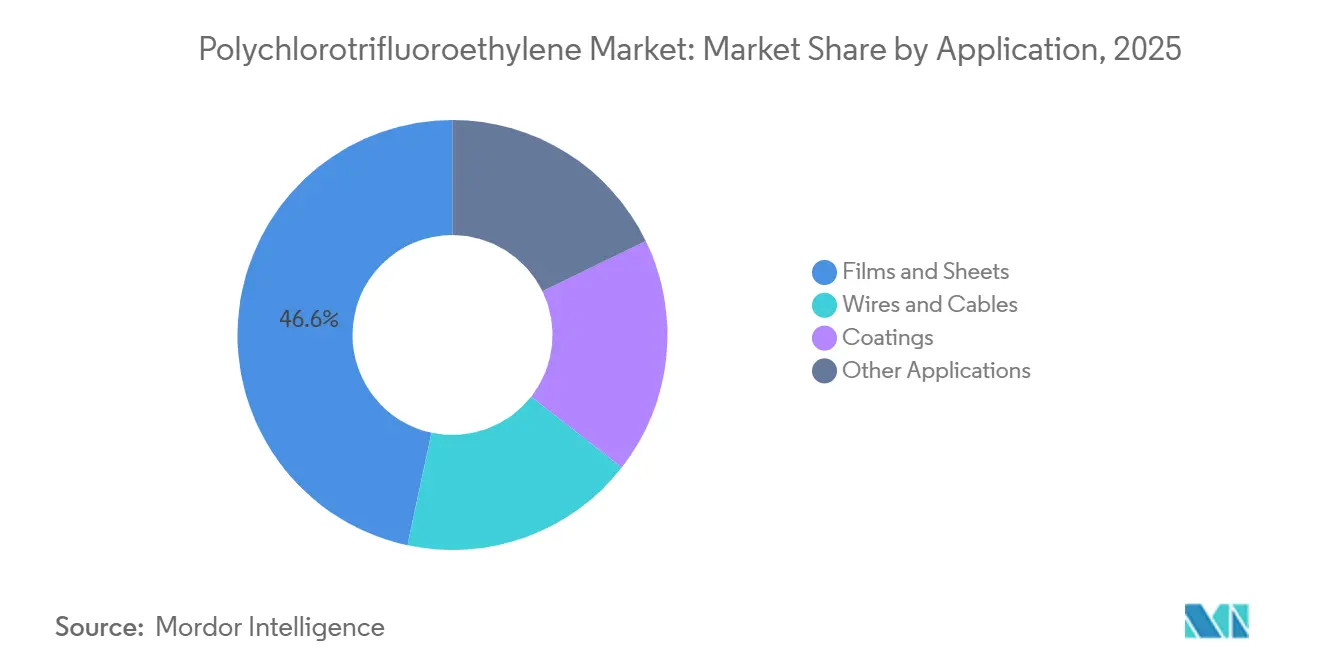

- Nach Anwendung entfielen im Jahr 2025 46,64 % des Polychlortrifluorethylen-Marktanteils auf Folien und Platten, die bis 2031 mit einer CAGR von 2,60 % wachsen werden.

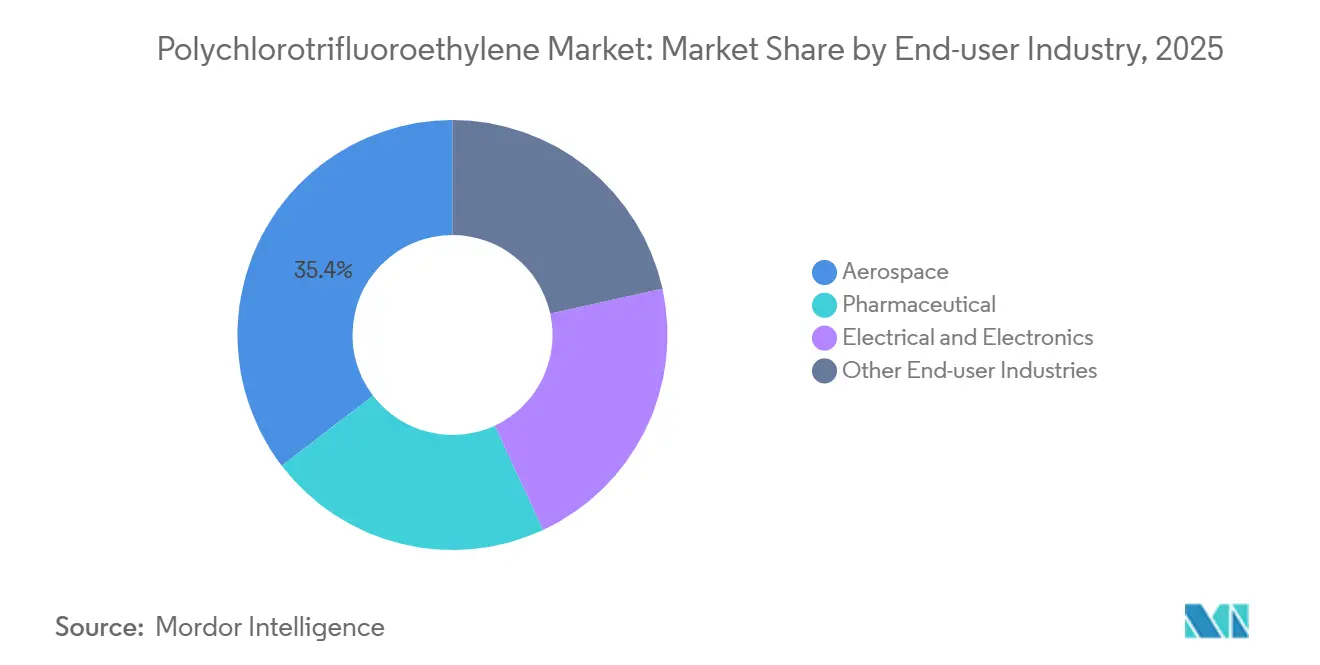

- Nach Endverbraucherbranche hielt die Luft- und Raumfahrt im Jahr 2025 einen Anteil von 35,40 % an der Polychlortrifluorethylen-Marktgröße, während Elektro und Elektronik mit 2,77 % die höchste prognostizierte CAGR bis 2031 verzeichnete.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 44,00 % am Volumen, der bis 2031 mit einer CAGR von 2,82 % wachsen soll, angetrieben durch Kapazitätserweiterungen in der Halbleiter- und Pharmaindustrie.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Polychlortrifluorethylen-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach pharmazeutischen Blisterverpackungen | +0.6% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachstum bei kryogenen Dichtungen in der Luft- und Raumfahrt | +0.5% | Nordamerika, Europa, Asien-Pazifik (China, Indien) | Langfristig (≥ 4 Jahre) |

| Zunahme der Nutzung von Niedrig-k-Isolierungen in der Elektronik | +0.7% | Asien-Pazifik-Kern (China, Südkorea, Taiwan) | Kurzfristig (≤ 2 Jahre) |

| Einführung von Wasserstoff-Brennstoffzellendichtungen | +0.3% | Europa, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Heliumbarriere-Membranen | +0.2% | Global, mit früher Einführung im Nahen Osten und Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach pharmazeutischen Blisterverpackungen

Kaltformblisterlinien wechseln von reinen Aluminiumlaminaten zu PCTFE-Aluminiumstrukturen, da PCTFE eine Wasserdampfdurchlässigkeit von unter 0,05 g/m²/Tag liefert, was Biologika und hochpotente Generika während des Transports bei Umgebungstemperatur schützt. Aclar- und PERLALUX-Folien dominieren die Premiumsegmente, während chinesische Konverter bei Generikablisterverpackungen mit niedrigeren Preisen um Anteile in kostensensiblen Segmenten kämpfen. Regulatorische Zulassungen der FDA und der Europäischen Arzneimittel-Agentur validieren PCTFE für Biosimilars und Gentherapien und eröffnen höherwertige Aufträge für Konverter, die pharmazeutische Rückverfolgbarkeit gewährleisten können. Investitionen in Hochgeschwindigkeits-Thermoformausrüstung verringern historische Produktivitätslücken gegenüber PVC, sodass Konverter keine Abstriche mehr bei der Barriereleistung zugunsten der Liniengeschwindigkeit machen müssen. Das Ergebnis ist eine anhaltende Nachfrage auf dem Polychlortrifluorethylen-Markt, da das globale Verschreibungsvolumen steigt und der Kaltkettenaufwand abnimmt.

Wachstum bei kryogenen Dichtungen in der Luft- und Raumfahrt

Raketentriebwerke, Treibstoffübertragungssysteme und Wasserstofftankausrüstungen benötigen Dichtungen, die bei –253 °C elastisch bleiben. PCTFE bleibt duktil, wo PTFE spröde wird, weshalb raketenklassige Ventile, O-Ringe und Flanschdichtungen bei NASA-Artemis- und Ariane-6-Plattformen standardmäßig auf PCTFE zurückgreifen. Kommerzielle Startanbieter fügen ähnliche Spezifikationen hinzu und sichern sich damit mehrjährige Tonnagen mit strengen Qualifizierungsbarrieren, die etablierte Anbieter schützen. Mit der Skalierung der Raumfahrt und der grünen Wasserstoffluftfahrt kommen kontinuierliche Bestellungen für Bodenunterstützungsausrüstungen für hochreine bearbeitete Formen hinzu. Die Luft- und Raumfahrt bewahrt daher einen stabilen Kern innerhalb des Polychlortrifluorethylen-Marktes, selbst wenn sich Makrozyklen verschieben.

Zunahme der Nutzung von Niedrig-k-Isolierungen in der Elektronik

Logikknoten unterhalb von 5 nm erfordern Dielektrika mit einer Permittivität unter 2,5. Die Dielektrizitätskonstante von PCTFE von 2,3–2,6 erfüllt dieses Ziel und widersteht gleichzeitig aggressiven Ätzmitteln, sodass Halbleiterfabriken PCTFE-Rohrleitungen, Pumpen und flexible Schaltungsschichten einsetzen. Die ausländischen Direktinvestitionen in neue Elektronikstandorte im asiatisch-pazifischen Raum in Höhe von 31 Milliarden USD im Jahr 2024 unterstützen Werkzeuginstallationen, die fluorpolymerbenetzte Teile vorschreiben. Mit der Reifung von 450-mm-Waferprojekten erhöht jeder Nassbank-Cluster den PCTFE-Bedarf pro Fabrik und verstärkt den Aufwärtsvolumenschwung. Der Polychlortrifluorethylen-Markt richtet sich damit eher nach den Investitionszyklen der Halbleiterindustrie als nach der allgemeinen Industrieaktivität – eine Dynamik, die den Umsatz schützt, wenn andere Sektoren nachlassen.

Einführung von Wasserstoff-Brennstoffzellendichtungen

Brennstoffzellenstapel sind sauren Membranen und feuchten Temperaturen nahe 100 °C ausgesetzt – Umgebungen, die gängige Elastomere degradieren. PCTFE-Dichtungen widerstehen Säuren, Sauerstoffradikalen und Wasserstoffpermeation, verlängern die Stapellebensdauer auf über 5.000 Stunden und erfüllen kommerzielle Haltbarkeitsschwellenwerte [1]Chemours, "Advanced Performance Materials Product Portfolio," chemours.com . Europäische Elektrolyseurprojekte und japanische Tankstellen listen Fluorpolymerteile auf, die nach ISO 19880 zertifiziert sind, und verankern PCTFE in der kommenden Infrastruktur. Obwohl Elektrofahrzeuge derzeit die Einführung von Brennstoffzellen übertreffen, schaffen die stationäre Energieversorgung und der Schwerlasttransport eine verlässliche Basis, die bis 2031 inkrementelles Volumen in den Polychlortrifluorethylen-Markt einspeist.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ersatz-Fluorpolymere (PTFE, PVDF) | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Verarbeitungskomplexität und -kosten | -0.3% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Regulatorischer Überhang durch PFAS | -0.5% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ersatz-Fluorpolymere (PTFE, PVDF)

PTFE und PVDF bieten vergleichbare chemische Beständigkeit bei niedrigeren Harzkosten und einfacherer Verarbeitung, sodass Konverter Baugruppen häufig herabstufen, wenn Barriere- oder kryogene Extremanforderungen nicht geschäftskritisch sind. Die Schweißbarkeit von PVDF und die Verfügbarkeit aus neuen Kapazitäten in Kentucky erhöhen den Preisdruck auf PCTFE-Standardteile. Da Compoundierer gefüllte PTFE-Qualitäten mit verbesserter Verschleißfestigkeit maßschneidern, weitet sich die Überschneidung aus und zwingt PCTFE-Lieferanten zur Differenzierung durch ultrareine und maßgeschneiderte Formulierungen. Dieser Kosten-Leistungs-Druck dämpft das Aufwärtspotenzial für den Polychlortrifluorethylen-Markt, bis Hochbarriere- oder kryogene Anforderungen überwiegen.

Regulatorischer Überhang durch PFAS

Die US-amerikanische Umweltschutzbehörde stufte PFOA und PFOS im Jahr 2024 als gefährliche Stoffe gemäß CERCLA ein, und die Europäische Chemikalienagentur verfolgt einen umfassenden PFAS-Beschränkungsvorschlag, der möglicherweise eine Zulassung auch für Spezialfluorpolymere erfordert[2]U.S. Environmental Protection Agency, "Designation of PFOA and PFOS as CERCLA Hazardous Substances," epa.gov. Der öffentliche Diskurs unterscheidet selten zwischen veralteten Tensiden und Polymeren wie PCTFE, sodass Markeninhaber pauschale Ausstiegspräferenzen anwenden, die Kaufentscheidungen verzögern. Hersteller investieren in Abscheide- und Vernichtungstechnologie, doch die Compliance-Kosten bleiben bestehen, und die Unsicherheit schreckt nachgelagerte Substitutionen von Metallen oder technischen Kunststoffen ab. Der regulatorische Gegenwind mindert daher langfristig den Schwung auf dem Polychlortrifluorethylen-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Folien dominieren das Volumen, Beschichtungen folgen

Folien und Platten trugen im Jahr 2025 46,64 % des Volumens bei und stellten damit den größten Anteil am Polychlortrifluorethylen-Marktanteil dar; bis 2031 wird eine CAGR von 2,60 % erwartet. Diese Dominanz ist auf die Nachfrage nach Kaltformblisterverpackungen und Heliumbarriere-Membranen zurückzuführen, die empfindliche Gase während der Lagerung schützen. Pharmazeutische Konverter bevorzugen PCTFE, weil es den Feuchtigkeitseintrag im Vergleich zu PVC-PVdC-Laminaten halbiert, während Gasprozessoren die Heliumselektivität über 3.700 für Niedrigkonzentrationsströme schätzen.

Drähte und Kabel halten einen beträchtlichen Anteil, angetrieben durch 5G-Rollouts und Ladesysteme für Elektrofahrzeuge, die eine verlustarme HF-Leistung benötigen. Die Dielektrizitätskonstante von PCTFE nahe 2,4 und die thermische Stabilität bis 200 °C ermöglichen dünnwandige Ummantelungen in Hochfrequenzkabeln, obwohl PVDF-Preise die Substitution fördern, wo Dielektrikumsmargen es erlauben. Beschichtungen bleiben eine Nische aufgrund begrenzter Lösungsmittelkompatibilität und Haftungshürden, doch Spezialreaktoren und Ventilkörper schreiben weiterhin PCTFE-Auskleidungen vor, wenn die Permeationskontrolle Kostenbedenken überwiegt. Fortschritte bei der Schmelzextrusionssteuerung zielen darauf ab, Foliendicken unter 25 Mikron für flexible Schaltkreise zu liefern – ein Schritt, der zusätzliche Marktanteile sichern könnte, wenn Konverter Gleichmäßigkeit ohne Nadellöcher erreichen.

Folien profitieren von regulatorischer Akzeptanz und wachsenden Biologika-Pipelines, was eine Volumenresilienz selbst in makroökonomischen Abschwungphasen schafft. Das Wachstum bei Drähten und Kabeln ist mit der Expansion von Rechenzentren und der Elektrifizierung des Automobilsektors verknüpft, aber seine Entwicklung ist zyklischer und empfindlicher gegenüber Infrastrukturbudgets. Beschichtungen sind einem anhaltenden Substitutionsrisiko durch PVDF- und FEP-Beschichtungen ausgesetzt, die einfachere Sprüh- oder Tauchprozesse bieten. Da Konverter Technologie-Upgrades für Strangguss und Blasfolien nutzen, halten Durchsatzgewinne die Stückkosten stabil und unterstützen die Segmentrentabilität trotz moderater Harzinflation. Insgesamt stärken diese Trends die Diversität auf Anwendungsebene und schützen den Polychlortrifluorethylen-Markt vor Schocks in einzelnen Sektoren.

Nach Endverbraucherbranche: Luft- und Raumfahrt führt, Elektronik beschleunigt

Die Luft- und Raumfahrt hielt im Jahr 2025 35,40 % des Volumens und unterstreicht damit jahrzehntelange fest verankerte Designentscheidungen, die PCTFE in kryogene Einspeisesysteme für Trägerraketen und Satellitenantriebe einbinden. Lange Qualifizierungszyklen und Flugzertifizierungen erhalten die Stabilität der Lieferkette und stützen die Margen, selbst wenn die Harzeinstandskosten steigen. Die aufkommende Nachfrage aus Wasserstoffluftfahrtprojekten verspricht inkrementelle Tonnagen, die dazu beitragen, das Segmentgewicht im globalen Polychlortrifluorethylen-Markt zu erhalten.

Elektro und Elektronik wird bis 2031 eine CAGR von 2,77 % verzeichnen – die höchste unter den Endverbrauchergruppen –, angetrieben durch ultrareines Rohrleitungsmaterial, Pumpenteile und Dielektrika in Waferfabriken unterhalb von 5 nm. Lokalisierungsbemühungen im asiatisch-pazifischen Raum und Reaktionen auf Exportkontrollen verstärken den regionalen Bedarf nach lokalen Fluorpolymerlieferanten, die SEMI-Reinheit und Rückverfolgbarkeit liefern können. Pharmazeutika und Brennstoffzellenstapel für Kraftfahrzeuge leisten stetige, aber kleinere Beiträge, wobei das Wachstum durch den Kostendruck bei Generika und das Tempo der Einführung von Wasserstofffahrzeugen begrenzt wird. Insgesamt stärkt die Diversifizierung der Endverbraucher die Marktresilienz und mindert die Anfälligkeit gegenüber der Volatilität einzelner Sektoren.

Geografische Analyse

Der asiatisch-pazifische Raum dominiert den Polychlortrifluorethylen-Markt mit 44,00 % des Volumens im Jahr 2025 und einer CAGR-Prognose von 2,82 % bis 2031. China ist der Hauptnachfrager aufgrund der Lokalisierung von Halbleiterausrüstungen und des zunehmenden PCTFE-Einsatzes in inländischen Blisterverpackungslinien. Regionale Hersteller gewinnen Marktanteile, da 3M die PFAS-Produktion einstellt, doch Qualitätskontrollanforderungen halten westliche Marktführer in führenden Halbleiterfabriken verankert. ASEAN-Elektronikparks erhalten Rekordinvestitionen ausländischer Direktinvestitionen, was Bestellungen für Reinraumrohrleitungen und chemische Liefersysteme ankurbelt, während Indien Hochbarriere-Folien für exportorientierte Generika einführt, die FDA-Standards erfüllen.

Nordamerika und Europa sehen sich einem langsameren Wachstumspfad gegenüber. Die US-amerikanische CERCLA-Einstufung für langkettige PFAS erhöht die Sanierungsverbindlichkeiten und zwingt Anlagen zur Installation von Abscheidetechnologie, die die Betriebskosten erhöht. Europäische Regulierungsbehörden verfolgen weitreichende PFAS-Beschränkungen, die für Konverter Planungsunsicherheit schaffen, obwohl sich das chemische Profil von PCTFE von dem veralteter Tenside unterscheidet. Luft- und Raumfahrtprogramme wie NASA Artemis und Ariane 6 liefern planbare Aufträge, verfügen jedoch nicht über den explosiven Wachstumsschwung asiatischer Halbleiterfabriken. Wettbewerbsspannungen entstehen durch Arkemas PVDF-Expansion in Kentucky, die auf Batterie- und Nassbank-Angebote für Wafer abzielt.

Südamerika, der Nahe Osten und Afrika verzeichnen eine steigende Nachfrage nach Polychlortrifluorethylen. Brasilien baut Blisterverpackungskapazitäten für Onkologie- und Biologikatherapien aus, obwohl Aluminium-PVC-Laminate bei Massenmarktrezepten noch dominieren. Katar und die Vereinigten Arabischen Emirate erkunden PCTFE-Membranen zur Heliumanreicherung in neuen Gasprojekten und schaffen damit spezialisierte Nachfrage mit hohen Barriereanforderungen. Südafrikanische Chemieanlagen schreiben PCTFE-Auskleidungen für korrosive Säuren vor, bleiben aber aufgrund von Währungsvolatilität und begrenzter Fertigungsinfrastruktur Nischenkäufer. Die regionale Einführung liegt daher hinter dem globalen Durchschnitt zurück, bietet aber eine diversifizierte Nachfragebasis, die das globale Lieferkettengleichgewicht unterstützt.

Wettbewerbslandschaft

Führende Unternehmen im Polychlortrifluorethylen-Markt (PCTFE)

Der globale Polychlortrifluorethylen-Markt ist mäßig konsolidiert, wobei wichtige Akteure Innovation und betriebliche Effizienz vorantreiben. Unternehmen investieren stark in Forschung und Entwicklung, um spezialisierte Qualitäten für kritische Anwendungen in der Luft- und Raumfahrt, Elektronik und pharmazeutischen Verpackung zu entwickeln. Um die betriebliche Agilität zu verbessern, optimieren Unternehmen ihre Produktionsstandorte und schließen strategische Lieferkettenpartnerschaften, um einen konsistenten Zugang zu Rohstoffen zu sichern. Marktführer erweitern ihre Vertriebsnetze in aufstrebenden asiatischen Märkten und stärken gleichzeitig ihre Präsenz in etablierten Regionen durch die Einrichtung technischer Servicezentren. Vertikale Integrationsmaßnahmen werden verfolgt, um die Kontrolle über wesentliche Rohstoffe zu erlangen, begleitet von der Entwicklung anwendungsspezifischer Produktportfolios, die auf die Anforderungen der Endverbraucher zugeschnitten sind. Darüber hinaus konzentriert sich die Branche auf nachhaltige Fertigungsprozesse und die Einführung umweltfreundlicher Produktvarianten, um sich an sich entwickelnde regulatorische Standards anzupassen und veränderten Kundenpräferenzen gerecht zu werden.

Branchenführer im Polychlortrifluorethylen-Markt

Honeywell International Inc.

Daikin Industries Ltd

Arkema

Solvay

HaloPolymer OJSC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: AGC Chemicals kündigte ein tensidfreies Fluorpolymer-Herstellungsverfahren an, das bis 2030 auf kommerzielle Größenordnung skaliert werden soll.

- April 2024: Zhejiang Juhua reichte das chinesische Patent CN 116731233 A für fluorierte Polymere mit einstellbarer Permeabilität ein, die für PCTFE-Gastrennmembranen anwendbar sind.

Umfang des globalen Polychlortrifluorethylen-Marktberichts

Polychlortrifluorethylen (PCTFE) ist eine Art Fluorpolymer mit herausragender Dimensionsstabilität, Steifigkeit und Festigkeit. Das Material weist ausgezeichnete Eigenschaften hinsichtlich Entflammbarkeit, Strahlungsbeständigkeit und chemischer Beständigkeit auf.

Der Polychlortrifluorethylen-Markt (PCTFE) ist nach Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Anwendung ist der Markt in Folien und Platten, Drähte und Kabel, Beschichtungen und sonstige Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Pharmazeutik, Luft- und Raumfahrt, Elektro und Elektronik sowie sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Polychlortrifluorethylen-Markt in 18 Ländern der wichtigsten Regionen. Die Marktgrößen und Prognosen für jedes Segment wurden auf der Grundlage des Volumens (Tonnen) erstellt.

| Folien und Platten |

| Drähte und Kabel |

| Beschichtungen |

| Sonstige Anwendungen |

| Pharmazeutik |

| Luft- und Raumfahrt |

| Elektro und Elektronik |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Türkei | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Folien und Platten | |

| Drähte und Kabel | ||

| Beschichtungen | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Pharmazeutik | |

| Luft- und Raumfahrt | ||

| Elektro und Elektronik | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Türkei | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für den Polychlortrifluorethylen-Markt im Jahr 2031 prognostiziert?

Der Markt wird voraussichtlich bis 2031 ein Volumen von 8,21 Millionen Tonnen bei einer CAGR von 2,36 % erreichen.

Welches Anwendungssegment führt die aktuelle Nachfrage nach Polychlortrifluorethylen an?

Folien und Platten führen mit einem Anteil von 46,64 % im Jahr 2025, angetrieben durch pharmazeutische Blisterverpackungen.

Welche Region verzeichnet das schnellste Wachstum bei der Nachfrage nach Polychlortrifluorethylen?

Der asiatisch-pazifische Raum wächst am schnellsten mit einer CAGR von 2,82 % bis 2031, unterstützt durch Investitionen in die Halbleiter- und Pharmaindustrie.

Warum wird PCTFE für kryogene Dichtungen in der Luft- und Raumfahrt bevorzugt?

PCTFE behält bei –253 °C seine Duktilität und Dichtheit, im Gegensatz zu PTFE, das im kryogenen Einsatz spröde wird.

Wie beeinflussen Regulierungsbehörden die Polychlortrifluorethylen-Lieferkette?

US-amerikanische CERCLA-Einstufungen und EU-PFAS-Vorschläge erhöhen die Compliance-Kosten und veranlassen Hersteller, Abscheide- oder Vernichtungstechnologien für fluorierte Emissionen einzuführen.

Welche Ersatzmaterialien stellen die größte Bedrohung für die Nachfrage nach Polychlortrifluorethylen dar?

Kostengünstigeres PTFE und PVDF konkurrieren hinsichtlich chemischer Beständigkeit und einfacherer Verarbeitung, insbesondere bei Standard-Rohrleitungen und Beschichtungen.

Seite zuletzt aktualisiert am: