Polyimidfolien-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

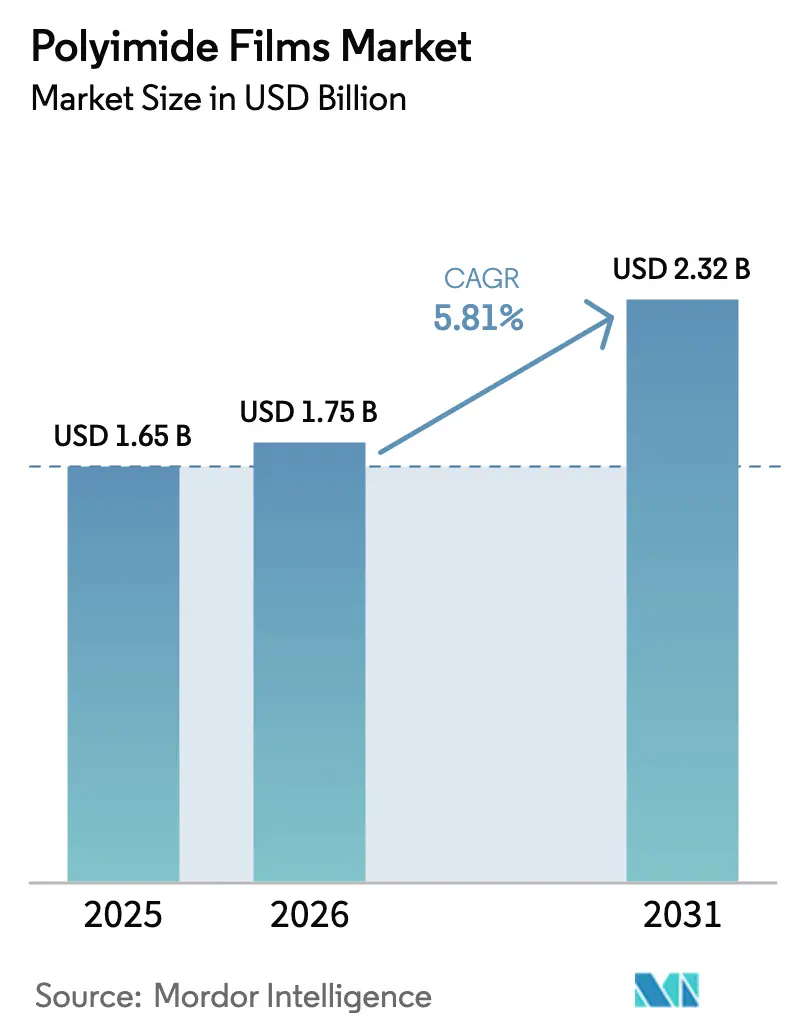

| Marktgröße (2026) | 1.75 Milliarden US-Dollar |

| Marktgröße (2031) | 2.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.81% CAGR |

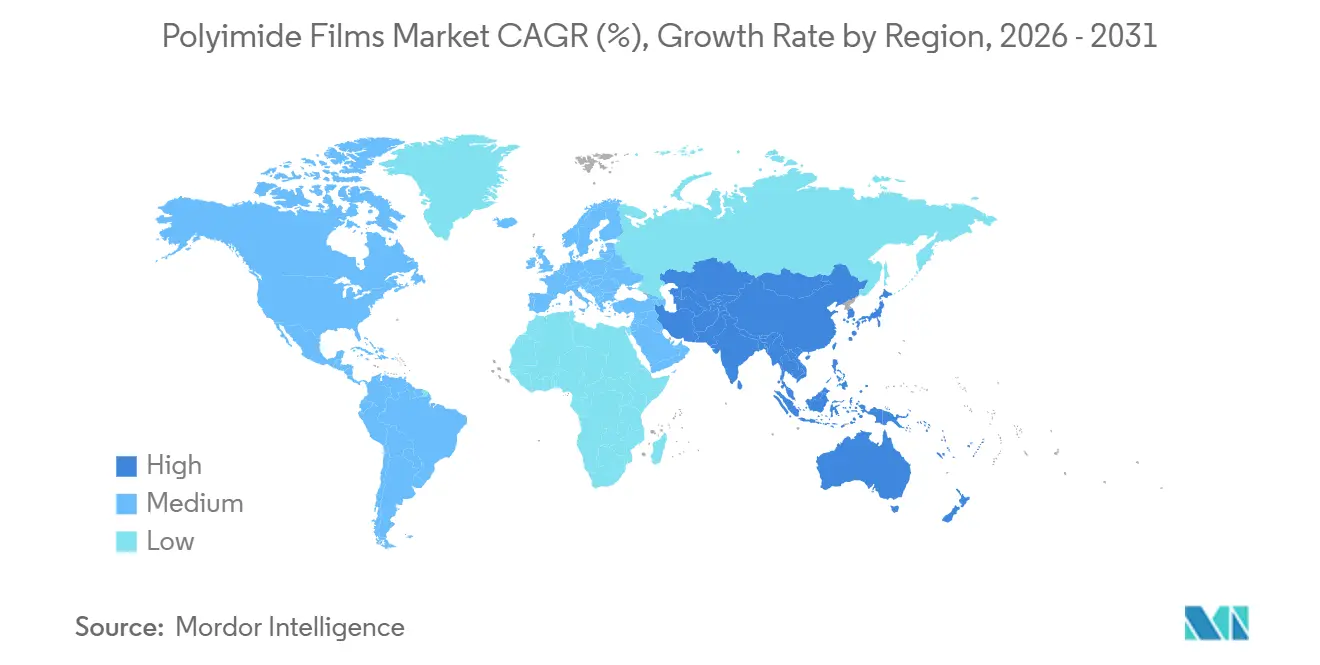

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

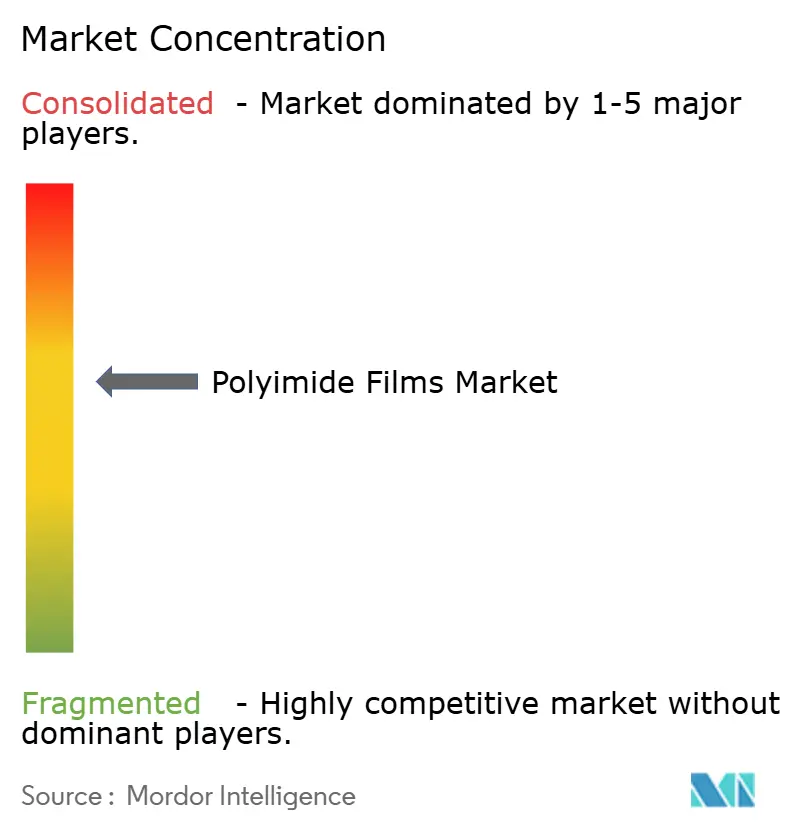

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyimidfolien-Marktanalyse von Mordor Intelligence

Die Größe des Polyimidfolien-Marktes wird voraussichtlich von USD 1,65 Milliarden im Jahr 2025 und USD 1,75 Milliarden im Jahr 2026 auf USD 2,32 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 5,81 % verzeichnen. Wachsende Investitionen in Batteriegehäuse für Elektrofahrzeuge, thermische Satellitendecken und fortschrittliche Halbleiterverpackungen verlagern den Umsatz hin zu Spezialqualitäten, die Preisaufschläge gegenüber handelsüblichen Isolierfolien erzielen. Die Miniaturisierung der Elektronik verkleinert dielektrische Schichten in flexiblen gedruckten Schaltkreisen, während Designer von 5G-Basisstationen verlustarme Substrate benötigen, um Millimeterwellenfrequenzen zu verarbeiten. Faltbare Displays skalieren kommerzielle Volumina und treiben die Nachfrage nach farblosen Qualitäten an, die optische Klarheit unter mechanischer Belastung aufrechterhalten. Gleichzeitig legt die Beschaffung im Raumfahrtsektor Wert auf Gewichtsreduzierung, und Automobil-OEMs spezifizieren Hochspannungsisolierungen mit einer Nennspannung von über 1.000 V – beides stärkt die strukturelle Nachfrage nach Hochleistungspolyimiden. Die Wettbewerbsdynamik bleibt mäßig konsolidiert, da eine Handvoll Lieferanten die Lösungsmittelrückgewinnungsinfrastruktur kontrolliert, deren Replikation für Neueinsteiger kostspielig ist.

Wichtigste Erkenntnisse des Berichts

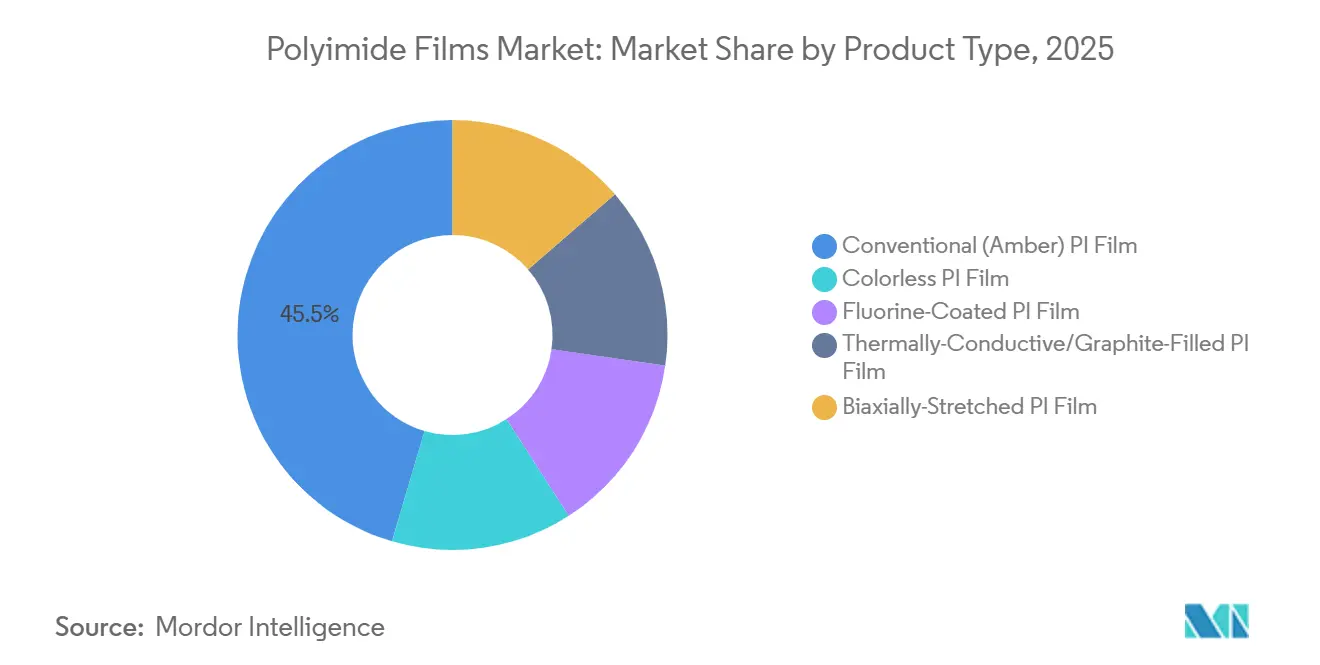

- Nach Produkttyp führten konventionelle (bernsteinfarbene) PI-Folien mit einem Marktanteil von 45,45 % am Polyimidfolien-Markt im Jahr 2025; farblose PI-Folien werden voraussichtlich bis 2031 mit einem CAGR von 6,22 % wachsen.

- Nach Anwendung entfielen auf flexible gedruckte Leiterplatten im Jahr 2025 ein Anteil von 43,77 % an der Polyimidfolien-Marktgröße, während druckempfindliche Klebebänder mit einem prognostizierten CAGR von 6,02 % bis 2031 das schnellste Wachstum verzeichneten.

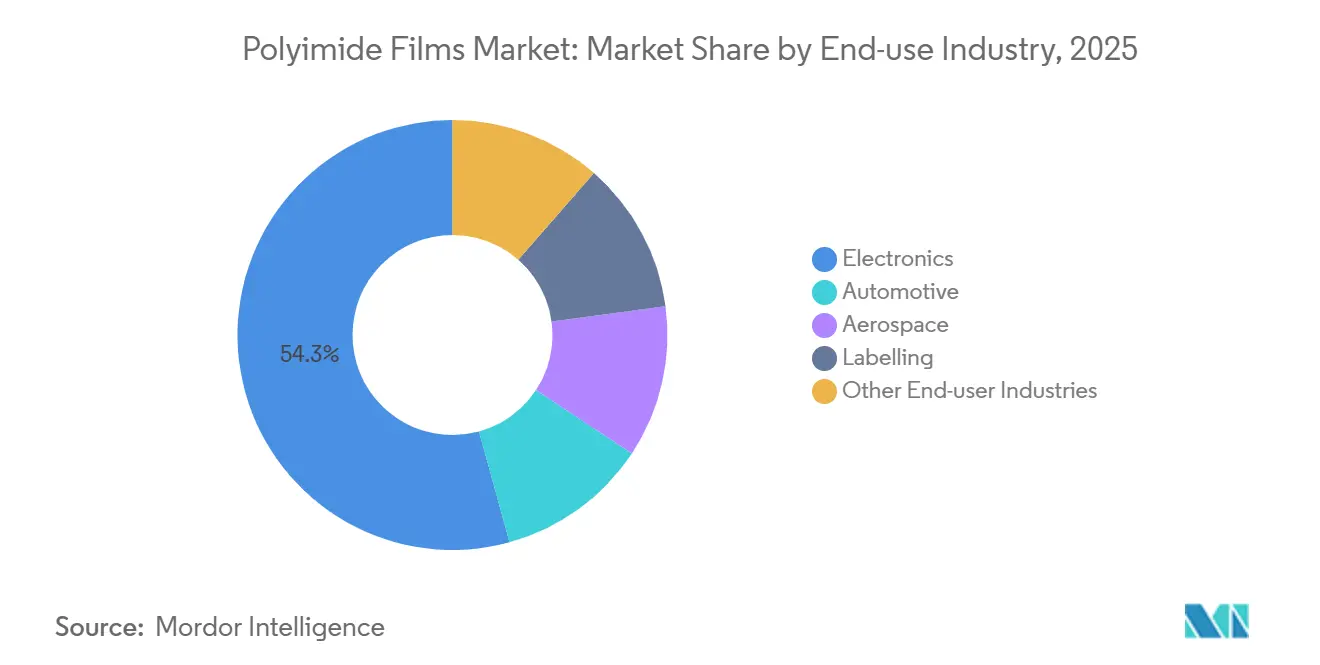

- Nach Endverbraucherbranche entfiel auf die Elektronik im Jahr 2025 ein Anteil von 54,28 % an der Polyimidfolien-Marktgröße, während das Etikettierungssegment bis 2031 mit einem CAGR von 6,09 % wachsen soll.

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Marktanteil von 44,91 % am Polyimidfolien-Markt, der bis 2031 mit einem CAGR von 6,14 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Polyimidfolien-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Miniaturisierung der Elektronik und Boom bei faltbaren Displays | +1.2% | Asien-Pazifik-Kern (China, Südkorea, Japan), Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Hochspannungsisolierung für Elektrofahrzeuge | +1.0% | Global, mit früher Konzentration in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung von Hochfrequenz-Leiterplatten für 5G/6G | +0.9% | Asien-Pazifik-Fertigungszentren, Nordamerika-Telekommunikationsinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Ausbau leichter thermischer Abschirmung im Raumfahrtsektor | +0.6% | Nordamerika, Europa (ESA), aufkommend in Indien (ISRO) | Langfristig (≥ 4 Jahre) |

| Additiv gefertigtes PI mit niedrigem k-Wert für Chiplet-Verpackung | +0.8% | Asien-Pazifik (Taiwan, südkoreanische Gießereien), Nordamerika (Intel, AMD) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Miniaturisierung der Elektronik und Boom bei faltbaren Displays

Farblose Polyimidfolie ermöglicht faltbare Smartphones und rollbare Fernseher, da bernsteinfarbene Qualitäten blaue Wellenlängen absorbieren und die OLED-Leuchtdichte um 8 % bis 12 % verringern[1]Samsung Display Newsroom, "Foldable OLED Advances," Samsung Electronics, samsung.com. Samsung Display und LG Display wechselten 2024 zu farblosen Substraten, was Bildschirmradien unter 1,5 mm ohne Rissbildung ermöglicht. Kolon Industries erweiterte seine Gumi-Linie im Jahr 2025, um der steigenden Panelnachfrage gerecht zu werden, was signalisiert, dass farblose Materialien von Nischenprototypen zur Massenproduktion übergegangen sind. BOE qualifiziert die Folie nun für Unterdisplay-Kameras, die eine Lichtdurchlässigkeit von mehr als 88 % erfordern. Infolgedessen fragmentiert sich der Polyimidfolien-Markt in optisch transparente und thermisch robuste Teilsegmente, die jeweils unterschiedliche Polymerarchitekturen erfordern.

Anstieg der Nachfrage nach Hochspannungsisolierung für Elektrofahrzeuge

Batteriearchitekturen wechseln von 400-V- auf 800-V-Plattformen, was die Isolierungsanforderungen in Richtung dielektrischer Festigkeiten über 200 kV/mm und Dauerbetriebstemperaturen über 250 °C treibt. DuPont Kapton erfüllt diese Schwellenwerte und wird bereits um Stromschienen und Separatoren in Lithium-Ionen-Modulen gewickelt[2]DuPont, "Kapton Technical Data Sheet," DuPont, dupont.com. Oerlikon führte 2024 eine plasmagestützte Beschichtung ein, die die Ausbreitung von thermischem Durchgehen um 18 % reduzierte, während Avery Dennison 2025 ein UL 94 V-0-konformes Klebeband für europäische Automobilhersteller auf den Markt brachte. Chinesische Batteriehersteller setzen graphitgefüllte Qualitäten ein, um Wärme in Zell-zu-Pack-Designs abzuleiten. Zusammen ziehen diese Entwicklungen den Polyimidfolien-Markt weiter in die Wertschöpfungskette von Elektrofahrzeugbatterien.

Einführung von Hochfrequenz-Leiterplatten für 5G/6G

Millimeterwellen-Basisstationen über 24 GHz benötigen Substrate mit Dielektrizitätskonstanten unter 3,5 und Verlustfaktoren unter 0,005. DuPonts Pyralux-Laminat wies 2024 bei 28 GHz einen Dissipationsfaktor von 0,0025 auf und erfüllte damit die Anforderungen von Antennenarray-Designern. Telekommunikationsausbauten in Indien und Südostasien ersetzen starre FR-4-Platinen durch flexible Polyimide und reduzieren das Gewicht von Dachantennen um 30 %. Nokia und Ericsson schlossen 2025 mehrjährige Lieferverträge mit asiatischen Laminierern ab und sicherten so die Nachfragekontinuität bis in frühe 6G-Versuche. Der Polyimidfolien-Markt profitiert daher sowohl von den Geschwindigkeits- als auch von den Dichteimperativen der Drahtlosinfrastruktur der nächsten Generation.

Ausbau leichter thermischer Abschirmung im Raumfahrtsektor

Satellitenbetreiber schätzen Polyimiddecken wegen ihrer Strahlungsbeständigkeit und ihres geringen Gewichts. NASAs Parker Solar Probe überstand Perihel-Temperaturen von 1.370 °C mithilfe von Kapton-basierter Abschirmung. Die ESA spezifizierte ähnliche Folien für ihre JUICE-Mission zum Jupiter. SpaceX und OneWeb integrieren flexible Polyimidschaltkreise in die Stromverteilung und reduzieren die Kabelbaumasse um 20 %. ISRO entwickelt eine einheimische Versorgung für seine bemannte Gaganyaan-Mission und versucht, die Importabhängigkeit zu verringern. Da die Startökonomie von den pro Kilogramm in die Umlaufbahn gebrachten Kosten abhängt, dürfte der Polyimidfolien-Markt von einer nachhaltigen Nachfrage aus der Luft- und Raumfahrt profitieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preisgestaltung bei Dianhydrid- und Diamin-Rohstoffen | -0.7% | Global, akut in Regionen, die von chinesischen Zwischenprodukten abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Kosten für die Einhaltung von VOC-Emissionsvorschriften beim Lösungsmittelguss | -0.5% | Europa, Nordamerika, China (Durchsetzung nach 2025) | Mittelfristig (2–4 Jahre) |

| PFAS-bezogene Rückverfolgbarkeitspflichten in der Lieferkette | -0.3% | Nordamerika, Europa (REACH), aufkommend in Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preisgestaltung bei Dianhydrid- und Diamin-Rohstoffen

Die Preise für Pyromellitdianhydrid und Oxydianilin schwankten 2024 um 22 %, da chinesische Umweltinspektionen die Produktion von Benzolderivaten einschränkten. Folienhersteller, die 60-Tage-Vertragszyklen ausgesetzt waren, sahen ihre Margen schrumpfen, wenn Rohstoffspitzen die Neupreisgestaltung bei Kunden übertrafen. Vertikal integrierte Lieferanten wie DuPont und Toray sichern sich durch langfristige Kaufverträge ab, aber mittelständische Akteure in Taiwan und Indien erlitten Auslastungsrückgänge unter 70 %. Diese Volatilität lenkt die Forschung und Entwicklung in Richtung lösungsmittelfreier Extrusion und wässriger Dispersionen, doch haben Pilotlinien die mechanische Integrität von lösungsmittelgegossenen Qualitäten noch nicht erreicht. Folglich bleibt das Rohstoffrisiko ein Hemmnis für die Expansion des Polyimidfolien-Marktes.

Kosten für die Einhaltung von VOC-Emissionsvorschriften beim Lösungsmittelguss

Beim Lösungsmittelguss werden N-Methyl-2-pyrrolidon und Dimethylacetamid emittiert, die in vielen Rechtsordnungen nun auf unter 20 mg/m³ begrenzt sind. Die Nachrüstung thermischer Oxidatoren kostet pro Linie USD 5 Millionen bis USD 15 Millionen, was Kapazitätserweiterungen in Europa und Nordamerika entmutigt. China verschärfte 2025 die nationalen Standards, was inländische Linien dazu veranlasste, Abgasreinigungssysteme aufzurüsten oder die Produktion während Umweltverschmutzungswarnungen auszusetzen. Obwohl wasserbasierte Dispersionen die VOC-Belastung verringern, liegt der Zugmodul um 10 % bis 15 % zurück. Die daraus resultierende zweigliedrige Versorgungsstruktur belastet kleine Verarbeiter und verlangsamt die breitere Akzeptanz, was den CAGR des Polyimidfolien-Marktes dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spezialqualitäten treiben die Umsatzdiversifizierung voran

Konventionelle bernsteinfarbene Folie behielt 2025 einen Anteil von 45,45 % an der Polyimidfolien-Marktgröße, gestützt durch kostensensitive Motorenisolierung und Klebebandträger. Farblose Qualitäten werden voraussichtlich mit einem CAGR von 6,22 % wachsen, da Displayhersteller eine Lichtdurchlässigkeit von mehr als 88 % fordern. Fluorinbeschichtete Folien sind für die Luft- und Raumfahrthydraulik attraktiv, und graphitgefüllte Varianten kommen in thermischen Grenzflächen von Elektrofahrzeugbatterien zum Einsatz, wo der Wärmefluss 5 W/m·K übersteigt. Biaxial gestreckte Qualitäten bieten höhere Reißfestigkeit, obwohl ihr Preisaufschlag von 15 % die Akzeptanz auf die Automobilelektronik beschränkt.

Spezialformulierungen erzielen nun höhere Margen und schützen die Hersteller vor Rohstoffpreisschwankungen. Kolon, Kaneka und Asahi Kasei bauen farblose und photoempfindliche Kapazitäten aus, wobei letztere investieren, um die PIMEL PSPI-Produktion bis 2030 zu verdoppeln. Diese mehrjährigen Investitionen zeigen, dass Premiumsegmente das Umsatzwachstum im Polyimidfolien-Markt verankern werden.

Nach Anwendung: Klebebandwachstum übertrifft die Dominanz von FPCB

Flexible gedruckte Leiterplatten lieferten 2025 einen Marktanteil von 43,77 % am Polyimidfolien-Markt, was den fest verankerten Einsatz in Smartphones, Wearables und ADAS-Sensoren widerspiegelt. Druckempfindliche Klebebänder verfolgen jedoch einen CAGR von 6,02 %, da sich RFID-Tags in der Einzelhandelslogistik und Pharmaverpackung verbreiten. Speziell gefertigte Produkte wie gestanzte Dichtungen bedienen reife Motormärkte, und die Nachfrage nach Drähten und Kabeln wächst mit Installationen erneuerbarer Energien.

Klebebandlieferanten führen flammhemmende und thermisch leitfähige Varianten ein, um in die Elektrofahrzeugbatterieproduktion einzudringen, wo manuelle Anwendung und Überarbeitbarkeit entscheidend sind. Die FPCB-Technologie entwickelt sich hin zu feineren Abständen, doch der Preisdruck hält an, da Smartphone-OEMs die Kosten vierteljährlich vergleichen. Diese gegenläufigen Dynamiken halten die Polyimidfolien-Branche im Gleichgewicht zwischen Volumen aus Schaltkreisen und Premiumwachstum aus technischen Klebstoffsystemen.

Nach Endverbraucherbranche: Etikettierung entwickelt sich zu einem stark wachsenden Anwender

Die Elektronik behielt 2025 einen Nachfrageanteil von 54,28 %, der Smartphones, Laptops und Basisstationshardware umfasst. Etikettierungsanwendungen werden voraussichtlich bis 2031 mit einem CAGR von 6,09 % wachsen, da Konsumgütermarkeninhaber NFC-Chips in manipulationssichere flexible Etiketten für die Lieferkettentransparenz einbetten. Die Elektrifizierung des Automobilsektors lenkt Polyimid in Batteriemodule, Motorschlitze und Sensorschaltkreise. Die Luft- und Raumfahrt ist auf das Material für Satellitendecken und Kabelbauminsolierungen angewiesen, die mit Konstellationsstarts verbunden sind.

Der Polyimidfolien-Markt verzeichnet nun eine diversifizierte Pipeline, bei der nicht-traditionelle Anwender wie Luxusgüter und Pharmazeutika auf Hochtemperaturetiketten zur Bekämpfung von Produktfälschungen angewiesen sind. Das Automobilwachstum ist strukturell bedingt, angesichts der Sicherheitsanforderungen in Hochspannungspaketen, während Luft- und Raumfahrtaufträge episodisch, aber einmal qualifiziert, beständig bleiben. Diese Kombination erweitert den gesamten adressierbaren Markt und dämpft Umsatzzyklen.

Geografische Analyse

Der Asien-Pazifik-Raum entfiel 2025 auf 44,91 % des Umsatzes und wird bis 2031 voraussichtlich mit einem CAGR von 6,14 % wachsen, gestützt durch Elektronikmontage, Automobilproduktion und vertikal integrierte Dianhydridversorgung in China. Japan behält die Führung bei farblosen und photoempfindlichen Qualitäten und beliefert Samsung Display, LG Display und TSMC. Südkorea nutzt die Nähe zu Panelherstellern für schnelles Prototyping, während Indiens produktionsgebundenes Anreizprogramm die lokale FPCB-Nachfrage ankurbelt, obwohl Folienimporte noch dominieren.

Nordamerika hielt einen mittleren zweistelligen Anteil am Polyimidfolien-Markt. DuPonts USD 250 Millionen teure Erweiterung in Circleville, Ohio, stärkt die inländische Versorgung für Luft- und Raumfahrt- sowie Verteidigungskunden, die Zuverlässigkeit über Kosten stellen. Das US-CHIPS-Gesetz finanziert neue Verpackungsfabriken in Arizona und New Mexico und zieht photoempfindliche Qualitäten in regionale Lieferketten. Kanada und Mexiko nehmen Draht- und Kabelvolumina auf, die mit Wind- und Elektrofahrzeuginvestitionen verbunden sind.

Europa trug einen hohen zweistelligen Anteil bei, konzentriert in Deutschland, Frankreich und Italien, für Automobil- und Satellitenanwendungen. REACH-Emissionsgrenzen schränken neue Kapazitäten ein, sodass viele Verarbeiter asiatische Folien importieren und sich auf nachgelagerte Klebebänder und Laminate konzentrieren. Südamerika und der Nahe Osten bleiben noch in den Anfängen, aber Brasiliens Elektrofahrzeugprogramme und Saudi-Arabiens petrochemische Diversifizierung deuten auf künftige inkrementelle Nachfrage für den Polyimidfolien-Markt hin.

Wettbewerbslandschaft

Der Polyimidfolien-Markt ist mäßig konsolidiert. PI Advanced Materials, Taimide und Wuhan Imide konkurrieren regional und passen Nischenqualitäten an, während 3M, AGC und Saint-Gobain nachgelagerte Laminate und Klebebänder nutzen, um Wert über die Rohfolie hinaus zu erfassen. Innovationen bei wasserbasierten Dispersionen und Trockenphasenverarbeitung zur Eliminierung von VOCs setzen sich fort, doch die mechanische Gleichwertigkeit mit lösungsmittelgegossenen Qualitäten bleibt schwer erreichbar. Patentanmeldungen für graphitgefüllte thermische Grenzflächenfolien und photoempfindliche Formulierungen mit niedrigem k-Wert unterstreichen den Forschungs- und Entwicklungswettbewerb.

Führende Unternehmen der Polyimidfolien-Branche

DuPont

KANEKA CORPORATION

PI Advanced Materials Co., Ltd.

TORAY INDUSTRIES, INC.

Kolon Industries, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: FUJIFILM Corporation stellte ZEMATES vor, seine neueste Marke für photoempfindliche Isoliermaterialien, die auf Halbleiter-Back-End-Prozesse zugeschnitten sind, mit einem Hauptfokus auf Polyimid. Die ZEMATES-Reihe umfasst flüssiges Polyimid für Umverteilungsschichten (RDL) und Schutzfolien.

- Juli 2025: Arkema stellte zusammen mit seiner Tochtergesellschaft PI Advanced Materials einen neuen Markennamen für sein führendes Hochleistungspolyimidprodukt vor: Zenimid. Dieses Rebranding unterstreicht das Engagement von PI Advanced Materials, den globalen Fußabdruck seiner Produktpalette zu erweitern und dabei verschiedene Märkte anzusprechen, darunter Luft- und Raumfahrt, Automobil, Elektronik und Industrie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Polyimidfolien als den Verkauf neuer, vollständig imidisierter aromatischer oder farbloser Polyimidplatten und -rollen, die für flexible Leiterplatten, elektrische Isolierung, Luft- und Raumfahrtverkabelung, Photovoltaikmodule und andere Hochtemperaturanwendungen geliefert werden, bei denen ein Dauerbetrieb oberhalb von 240 °C gefordert wird.

Ausschluss aus dem Geltungsbereich: Vorkaschierte Klebebänder, die bereits einen druckempfindlichen Klebstoff enthalten, werden ausgeschlossen, um eine Doppelzählung des nachgelagerten Klebstoffwerts zu vermeiden.

Segmentierungsübersicht

- Nach Produkttyp

- Konventionelle (bernsteinfarbene) PI-Folie

- Farblose PI-Folie

- Fluorinbeschichtete PI-Folie

- Thermisch leitfähige/graphitgefüllte PI-Folie

- Biaxial gestreckte PI-Folie

- Nach Anwendung

- Flexible gedruckte Leiterplatten (FPCB)

- Speziell gefertigte Produkte

- Druckempfindliche Klebebänder

- Drähte und Kabel

- Motor/Generator

- Nach Endverbraucherbranche

- Elektronik

- Automobil

- Luft- und Raumfahrt

- Etikettierung

- Andere Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten führten strukturierte Interviews mit Folienherstellern in Japan, China und den Vereinigten Staaten, Herstellern flexibler Leiterplatten in Südkorea und Deutschland sowie Luft- und Raumfahrt-Kabelbaum-Integratoren in Texas. Diese Gespräche bestätigten tatsächliche Verkaufspreise, Ausbeute-Hochläufe für farblose Qualitäten und Qualifizierungszeitpläne und stärkten unser Vertrauen in jede einzelne Annahme.

Desk Research

Wir begannen mit öffentlichen Datensätzen von UN Comtrade, der United States International Trade Commission, OECD STAN und dem IPC-Elektronikverband, die Exportmengen, Geräteproduktion und vorherrschende Preise abbilden. Normen und chemische Leitlinien der European Chemicals Agency und ASTM klärten regulatorische Obergrenzen, die die Nachfrage beeinflussen. Unternehmens-10-Ks, über Questel gesammelte Patentfamilien und Nachrichtenströme von Dow Jones Factiva halfen unserem Team, Kapazitätserweiterungen und Technologiemigrationen zu verfolgen. D&B Hoovers unterstützte die Gegenprüfung von Herstellerumsätzen. Die aufgeführten Quellen sind indikativ; viele weitere Dokumente wurden zur Validierung und Klärung herangezogen.

Marktgröße & Prognose

Ein hybrider Top-down- und Bottom-up-Ansatz bildete den Rahmen für den Markt. Das globale Angebot wurde aus der Nennkapazität der Folienproduktion, der typischen Auslastung und dem Nettohandel rekonstruiert und anschließend mit Penetrationsmetriken wie Folienfläche pro OLED-Panel und Metern pro Flugzeugkabelbaum den Endanwendungen zugeordnet. Während der Interviews erhobene durchschnittliche Verkaufspreise wandelten Volumen in Wert um und wurden mit den Umsätzen ausgewählter Hersteller abgeglichen. Eine multivariate Regression auf Smartphone-OLED-Lieferungen, Auslieferungen von Verkehrsflugzeugen, Produktion von EV-Batteriesätzen und industriellen PMI-Trends ergab den Ausblick für 2025–2030, mit Szenarioanpassungen, wo die Datenlage dünn war.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der Überprüfung durch leitende Mitarbeiter auf Anomalien anhand unabhängiger Indikatoren geprüft. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn Ereignisse wie Anlagenausfälle oder starke Harzpreisschwankungen die Basislinie wesentlich verändern würden.

Warum Mordors Basislinie für den Polyimidfolienmarkt Verlässlichkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Preisstaffeln oder Aktualisierungsrhythmen anwenden. Eine Studie aus dem Jahr 2024 bewertete den Markt mit USD 2,61 Milliarden, während eine andere ihn mit USD 1,38 Milliarden ansetzte. Unsere disziplinierte Variablenauswahl und jährliche Neubestätigung halten die Zahlen an realen Transaktionen verankert.

Wesentliche Abweichungen entstehen, wenn klebstoffbeschichtete Klebebänder in den Kernolienumsatz eingerechnet werden, wenn spezielle farblose Qualitäten ausgeschlossen werden oder wenn die Nennkapazität als vollständig ausgelastet behandelt wird; solche Entscheidungen können die Werte für 2025 um Hunderte von Millionen Dollar verschieben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,65 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,61 Mrd. (2024) | Global Consultancy A | Enthält Klebebänder und setzt vollständige Kapazitätsauslastung voraus |

| USD 1,38 Mrd. (2024) | Industry Research B | Schließt farblose Qualitäten und den Großteil der Luft- und Raumfahrtnachfrage aus |

Der Vergleich zeigt, dass Mordor Intelligence durch die Klärung von Geltungsbereichsentscheidungen, die Erhebung realer Preise und die jährliche Aktualisierung der Eingaben eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger auf überprüfbare Volumina und Preise zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Polyimidfolien-Markt im Jahr 2026?

Wie groß ist der Polyimidfolien-Markt im Jahr 2026?

Welches Anwendungssegment führt die Nachfrage an?

Welches Anwendungssegment führt die Nachfrage an?

Welche Region verzeichnet das schnellste Umsatzwachstum?

Welche Region verzeichnet das schnellste Umsatzwachstum?

Warum sind farblose Polyimidfolien wichtig?

Warum sind farblose Polyimidfolien wichtig?

Was ist das wichtigste Hemmnis für Hersteller?

Was ist das wichtigste Hemmnis für Hersteller?

Seite zuletzt aktualisiert am: