Asien-Pazifik-Fluorpolymer-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

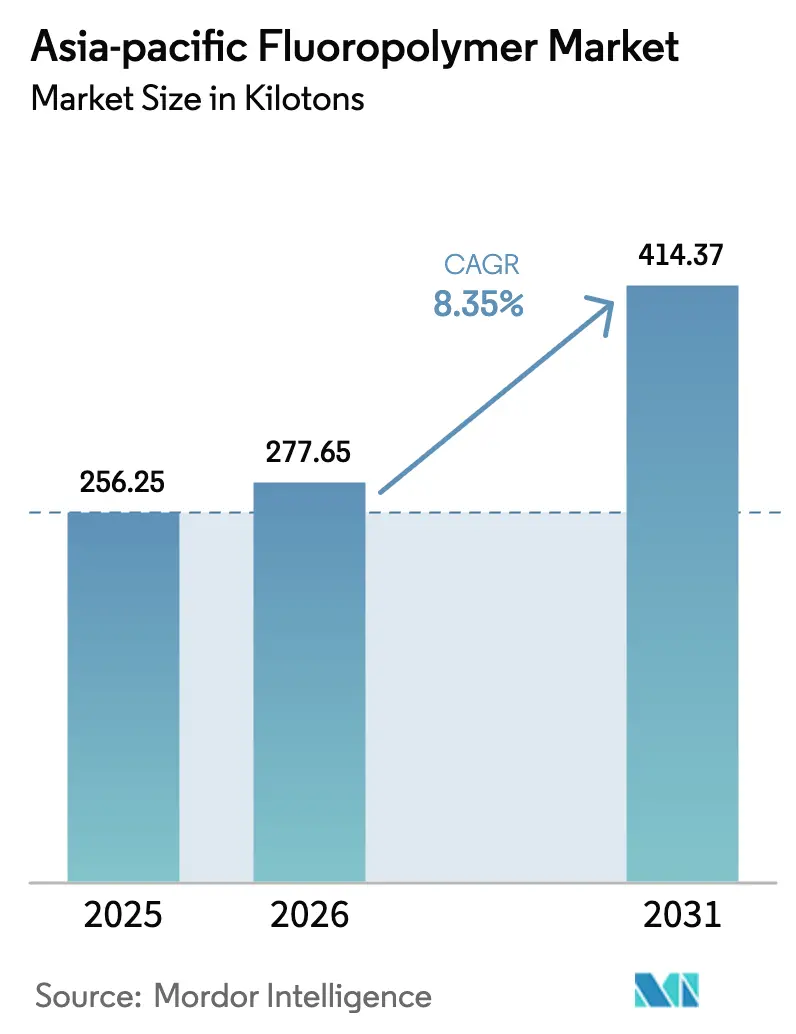

| Marktgröße im Basisjahr (2025) | 256.25 Kilotonn |

| Marktvolumen (2026) | 277.65 Kilotonn |

| Marktvolumen (2031) | 414.37 Kilotonn |

| Wachstumsrate (2026 - 2031) | 8.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Asien-Pazifik-Fluorpolymer-Marktanalyse von Mordor Intelligence

Die Größe des Asien-Pazifik-Fluorpolymer-Marktes wurde im Jahr 2025 auf 256,25 Kilotonnen geschätzt und soll von 277,65 Kilotonnen im Jahr 2026 auf 414,37 Kilotonnen bis 2031 wachsen, bei einer CAGR von 8,35 % während des Prognosezeitraums (2026-2031). Der Schwung in der Batterieproduktion für Elektrofahrzeuge, der Halbleiterfertigung der nächsten Generation und der fortschrittlichen Elektronikfertigung treibt den Asien-Pazifik-Fluorpolymer-Markt weiterhin auf einem stetigen Wachstumspfad voran. Die zunehmende Nutzung von Hochreinheitsgüten in 3-Nanometer-Knoten, anhaltende Infrastrukturinvestitionen und die kostenwettbewerbsfähige Produktionsbasis der Region festigen ihre globale Führungsposition weiter. Die Nachfragesichtbarkeit hat sowohl westliche multinationale Konzerne als auch schnell wachsende chinesische Anbieter dazu veranlasst, mehrjährige Abnahmeverträge abzuschließen, während nachgelagerte Nutzer Qualifizierungsprogramme für Spezialgüten intensivieren, die den verschärften PFAS-Vorschriften entsprechen können. Die Rohstoffvolatilität im Zusammenhang mit R-142b- und R-22-Engpässen bleibt eine wiederkehrende Herausforderung, wird jedoch durch vertikale Integration und alternative Synthesewege gemildert.

Wesentliche Berichtsergebnisse

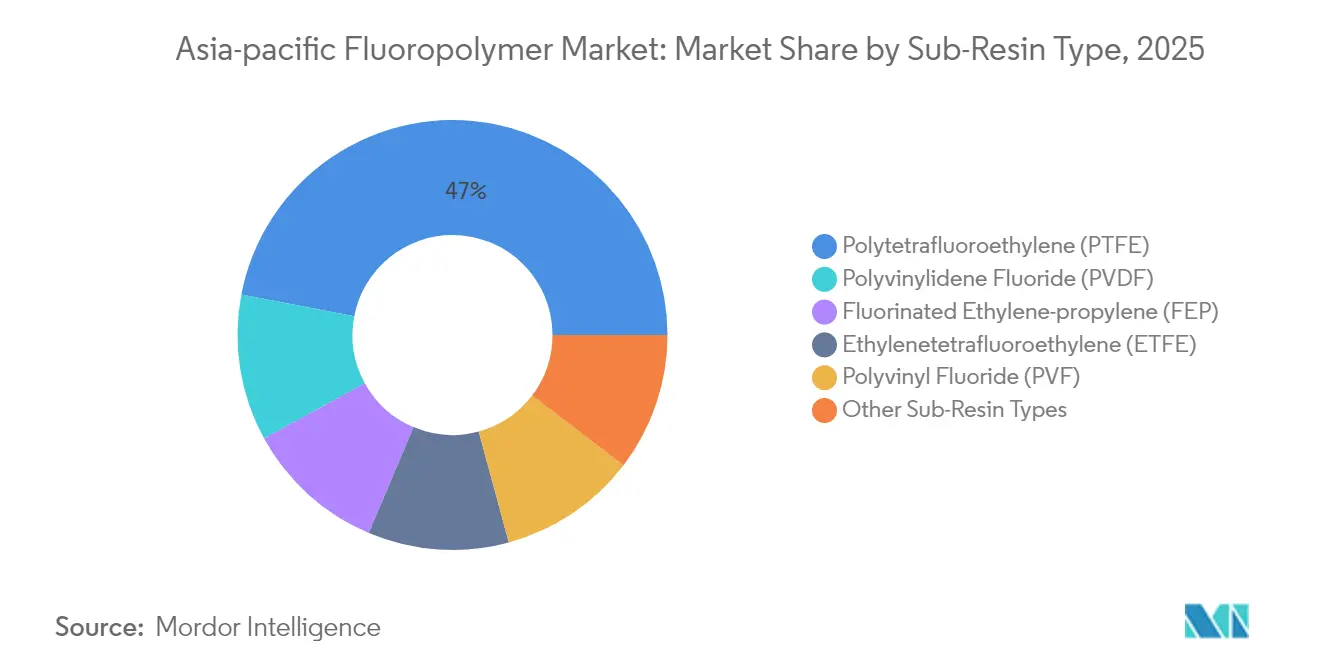

- Nach Teilharztyp hielt Polytetrafluorethylen (PTFE) im Jahr 2025 einen Anteil von 46,98 % am Asien-Pazifik-Fluorpolymer-Markt. Polyvinylidenfluorid (PVDF) wird voraussichtlich bis 2031 mit einer CAGR von 19,34 % wachsen.

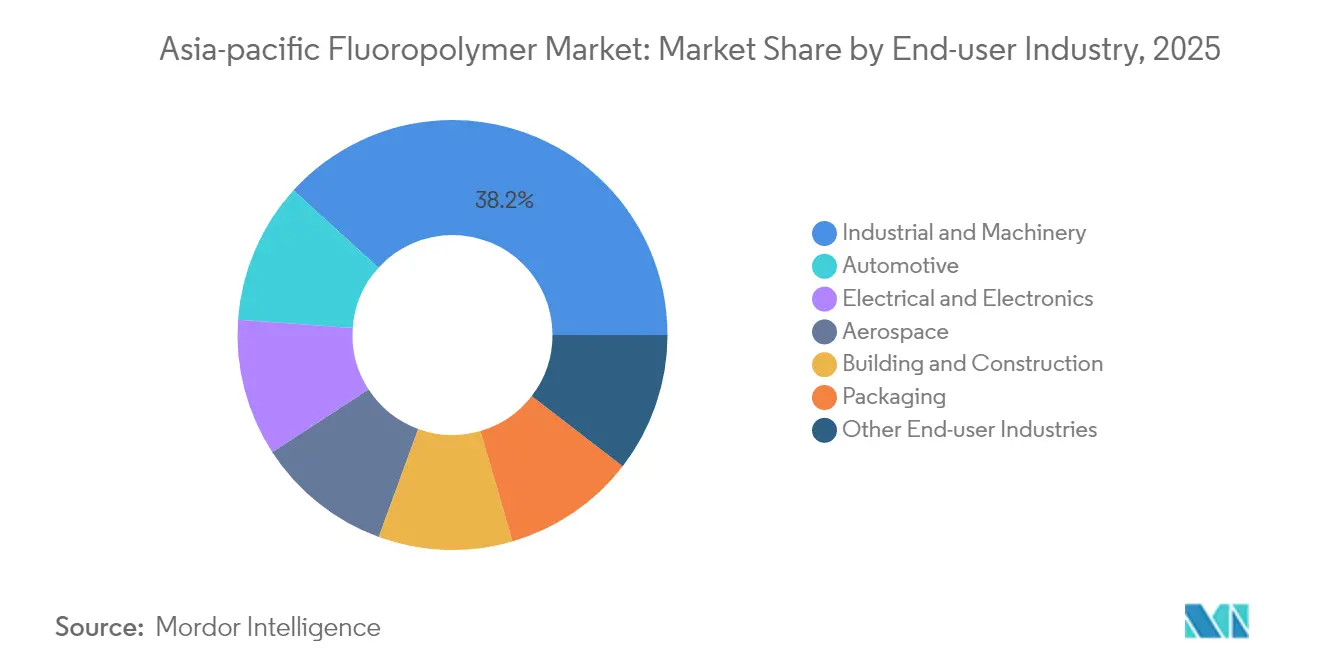

- Nach Endverbraucherbranche führte der Industrie- und Maschinensektor mit einem Volumenanteil von 38,25 % im Jahr 2025. Die Automobilnachfrage wird voraussichtlich bis 2031 mit einer CAGR von 15,95 % wachsen.

- Nach Geografie erfasste China im Jahr 2025 einen Anteil von 61,25 % an der Größe des Asien-Pazifik-Fluorpolymer-Marktes und wird voraussichtlich von 2025 bis 2031 mit einer CAGR von 9,18 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Asien-Pazifik-Fluorpolymer-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach EV-geeignetem PVDF aus Asiens Batterielieferkette | +2.8% | China, Südkorea, Japan, Südostasien | Mittelfristig (2–4 Jahre) |

| Miniaturisierung der Elektronik treibt hochreines PTFE und FEP an | +1.9% | China, Südkorea, Taiwan, Malaysia, Thailand | Langfristig (≥ 4 Jahre) |

| Rascher Ausbau von Halbleiterfabriken in China und Südkorea | +1.7% | China, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| Wandel im Bauwesen hin zu ETFE/PVF-Architekturmembranen | +1.2% | China, Japan, Australien, Indien | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für Natriumionen-Batterieseparatoren unter Verwendung von modifiziertem PVDF | +0.9% | China, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach EV-geeignetem PVDF aus Asiens Batterielieferkette

Die Lithium-Ionen-Batteriekapazität im asiatisch-pazifischen Raum erreichte im Jahr 2024 1.200 GWh, wobei allein China 850 GWh ausmachte[1]Internationale Energieagentur, "Globale Überprüfung der Batterielieferkette 2025," iea.org. Dieser Maßstab erfordert PVDF in Batteriequalität für Separatoren und Bindemittel, die Reinheitsgrade von unter 500 ppm Metallen erfüllen, was Aufschläge von über 30 % im Vergleich zu Industriegüten antreibt. CATLs Plan, bis 2027 weitere 500 GWh hinzuzufügen, signalisiert eine wachsende Versorgungslücke, die Kapazitätserweiterungen von Solvay in Changshu und Arkema in der gesamten Region anspornt. Chinesische Hersteller wie Dongyue Group haben dedizierte Hochreinheits-PVDF-Linien eingeplant, um die inländische Nachfrage zu sichern und schließlich Importe zu verdrängen. Das anhaltende Bestreben, Rohstoffe für Elektrofahrzeuge zu lokalisieren, verankert den Asien-Pazifik-Fluorpolymer-Markt in einem langfristigen strukturellen Volumenwachstum.

Miniaturisierung der Elektronik treibt hochreines PTFE und FEP an

Der Übergang zu 3-Nanometer-Logik, fortschrittlicher Verpackung und Hochfrequenz-5G-Modulen verstärkt den Bedarf an Reinheitsanforderungen unter 10 ppb für Verbrauchsmaterialien und Folien. Gießerei-Giganten in Taiwan und Südkorea setzen strenge Maßstäbe, die nur eine Handvoll Fluorpolymergüten erfüllen können. Premiumpreise und geringe Toleranz gegenüber Verunreinigungen haben Chemours und Daikin dazu veranlasst, dedizierte Halbleiterqualitätsproduktion abzuschirmen und diese Linien im Wesentlichen von industriellen Massenströmen zu isolieren. Vertragsfertigungsunternehmen in Malaysia und Thailand folgen diesem Beispiel und verwenden FEP-Folien für flexible Leiterplatten, die in Smartphones und Automobil-LiDAR eingesetzt werden. Der Asien-Pazifik-Fluorpolymer-Markt profitiert daher sowohl von der Nachfrage nach Spezifikationen im Hochpreissegment als auch von der Volumensteigerung im Bereich der Unterhaltungselektronik.

Rascher Ausbau von Halbleiterfabriken in China und Südkorea

Pekings Agenda zur Selbstversorgung sieht bis 2027 Investitionen in Halbleiterfertigungsanlagen in Höhe von 150 Milliarden USD vor, wobei jede fortschrittliche Anlage jährlich 50-100 Tonnen PTFE, PFA und verwandte Fluorpolymere verbraucht. Südkoreas Speicherchip-Marktführer fügen weitere Kapazitäten im Wert von 80 GWh hinzu, was die Auftragsbücher für Halbleiterqualitätsmaterialien verlängert und die Lieferzeiten auf über 12 Monate ausdehnt. Lieferanten reagieren mit der Installation von Inline-Partikelanalysen und der Widmung von Reaktoren zur Vermeidung von Metallverunreinigungen – Trends, die die Hochreinheitsversorgung auf eine Handvoll qualifizierter Anlagen konzentrieren. Langfristige Abnahmeverträge stabilisieren wiederum die Cashflows für Spezialitätenhersteller und stärken vertikale Investitionen im Asien-Pazifik-Fluorpolymer-Markt.

Wandel im Bauwesen hin zu ETFE/PVF-Architekturmembranen

Weitgespannte Dächer und Fassaden in China, Japan und Australien schreiben zunehmend 200-Mikrometer-ETFE-Folien oder PVF-beschichtete Gewebe vor, die 30 Jahre mit minimaler Verfärbung halten. Stadien, Flughäfen und nachgerüstete Solardächer demonstrieren eine Gewichtseinsparung von 65 % im Vergleich zu Glas, was zu einem geringeren Stahlbedarf führt. Bauherren akzeptieren höhere Materialkosten im Gegenzug für Einsparungen bei der Wartung über die Lebensdauer und Tageslichtvorteile. Die wachsende Akzeptanz in Indiens Gewerbezentren deutet auf eine aufkeimende sekundäre Nachfragebasis hin. Da Bauvorschriften die Energieeffizienzstandards anheben, dienen ETFE-Membranen sowohl als Verkleidung als auch als Dämmung und stärken die strukturelle Nachfrage im Asien-Pazifik-Fluorpolymer-Markt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Verfügbarkeit von R-142b- und R-22-Einsatzstoffen | -1.8% | China, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Steigende PFAS- Compliance-Kosten in Japan und Australien | -1.2% | Japan, Australien, weiterer Ausstrahlungseffekt | Mittelfristig (2–4 Jahre) |

| Ungeplante Ausfälle in wichtigen HF-Werken in Shandong | -0.9% | China, gesamte asiatisch-pazifische Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Verfügbarkeit von R-142b- und R-22-Einsatzstoffen

Die Durchsetzung des Montrealer Protokolls hat die chinesische R-142b-Produktion seit 2023 um 60 % reduziert, die Preise um 40 % in die Höhe getrieben und kleine und mittelgroße Fluorpolymeranlagen gestört[2]Chemical & Engineering News, "R-142b-Rohstoffmangel," cen.acs.org. Die Importabhängigkeit setzt Hersteller Logistikschocks aus, während Anlagenumrüstungen auf Nicht-ODS-Routen 18-24 Monate benötigen. Integrierte Konzerne mit eigenen HF-Einheiten, darunter Chemours und Daikin, nutzen die Rückwärtsintegration zur Margenerhaltung, was eine Marktkonsolidierung einleitet. Kurzfristige Volatilität beeinträchtigt die Auftragsvorhersehbarkeit und kann nachgelagerte Projekte im Asien-Pazifik-Fluorpolymer-Markt verzögern, insbesondere bei Elektronikunterauftragnehmern, die eine Just-in-time-Bestandsverwaltung benötigen.

Steigende PFAS-Compliance-Kosten in Japan und Australien

Japans Regelung für wesentliche Verwendungszwecke, die ab Januar 2025 gilt, verpflichtet Chemikalienhersteller, jede Fluorpolymeranwendung zu registrieren, was jährlich 2-5 Millionen USD pro Standort für Überwachung und Berichterstattung hinzufügt. Australiens paralleler Rahmen schreibt Umweltverträglichkeitsprüfungen vor, die Produktgenehmigungen um bis zu 18 Monate verlängern können. Unternehmen verlagern Forschungs- und Entwicklungsausgaben in Richtung Chemikalien mit geringer Biopersistenz, aber kommerzielle Markteinführungen sind noch 5-7 Jahre entfernt. Zwischenzeitliche Compliance-Kosten belasten die Margen und können neue Marktteilnehmer abschrecken, fördern jedoch auch Innovationscluster, die den Asien-Pazifik-Fluorpolymer-Markt letztendlich verbreitern könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz-Untertyp: PTFE-Dominanz trifft auf PVDF-Beschleunigung

Polytetrafluorethylen (PTFE) beanspruchte im Jahr 2025 einen Anteil von 46,98 % am Asien-Pazifik-Fluorpolymer-Markt, angetrieben durch seine Anwendungen in Hochtemperaturdichtungen, Automobildichtungen und Auskleidungen für die chemische Verarbeitung. Ausgereifte Endanwendungen sichern ein Basiswachstum, das mit der Industrieproduktion in China, Indien und Südostasien übereinstimmt. Unterdessen wird Polyvinylidenfluorid voraussichtlich das schnellste Wachstum verzeichnen, mit einer CAGR von 19,34 % bis 2031, angetrieben durch die Nachfrage nach Lithium-Ionen-Batterieseparatoren und -bindemitteln, die 70 % der globalen Zellenkapazität in der Region ausmachen. Die Größe des Asien-Pazifik-Fluorpolymer-Marktes für PVDF wird voraussichtlich parallel zum Wachstum der Elektrofahrzeugdurchdringung und der Expansion stationärer Speicherinstallationen zunehmen. Fluoriertes Ethylen-Propylen (FEP) gewinnt moderaten Schwung bei der Draht- und Kabelisolierung für Hyperscale-Rechenzentren, während das ETFE-Wachstum an Architekturmembranen und Chemikalienbehälterauskleidungen gebunden ist, die erhöhte chemische Beständigkeit erfordern.

Historische Vergleiche unterstreichen den Wandel: Die CAGR von PVDF stieg von 12,8 % im Zeitraum 2019-2024 auf 19,34 % bis 2031. Polyvinylfluorid stärkt sich durch Solarrückseitenfolien und Fassadenfolien, während Nischenmaterialien wie Perfluoralkoxy und ECTFE einen Platz in Halbleiter-Nassbearbeitungsstationen und korrosionsgefährdeten Rohrleitungen einnehmen. Regulatorischer Druck hinsichtlich der PFAS-Persistenz treibt die Forschung und Entwicklung in modifizierte PVDF-Architekturen voran, die schneller abgebaut werden, aber die elektrochemische Stabilität erhalten. Lieferanten investieren daher Kapital in Spezialgüten mit Spurenmetallschwellenwerten unter 100 ppb und positionieren den Asien-Pazifik-Fluorpolymer-Markt für eine höhere Wertschöpfung pro Kilogramm.

Nach Endverbraucherbranche: Industrielles Fundament unterstützt den Automobilaufschwung

Industrie- und Maschinenkunden machten im Jahr 2025 38,25 % des Volumens aus und sicherten eine stabile Nachfrage nach PTFE-Platten, Ventilsitzen und Verdichterbauteilen in petrochemischen, pharmazeutischen und Spezialchemikalienanlagen. Die kontinuierliche Erweiterung der Raffineriekapazität in China und Indien unterstützt die Basisnachfrage, während Prozesssicherheitscodes zunehmend Fluorpolymerauskleidungen bevorzugen, um Korrosion und Ausfallzeiten zu mindern. Die Automobilnachfrage wird voraussichtlich bis 2031 mit einer CAGR von 15,95 % wachsen, was den Wandel zur Elektromobilität widerspiegelt. Batteriemodule integrieren PVDF-Bindemittel und -Beschichtungen, Hochspannungskabelbäume spezifizieren FEP, und Brennstoffzellenstapel verwenden PTFE-Membranen. Die dem Automobilbereich gewidmete Größe des Asien-Pazifik-Fluorpolymer-Marktes wird voraussichtlich die Komponenten für Verbrennungsmotoren übertreffen, da OEMs ihren EV-Anteil bis 2030 auf 50 % erhöhen.

Unterhaltungselektronik und Halbleiterfertigung treiben zwei Wachstumsmotoren durch den Einsatz von ultrareinen PTFE-Schläuchen, PFA-Wafer-Prozessbehältern und FEP-Folien für Hochfrequenzschaltungen an. Bau und Konstruktion folgen mit ETFE-Stadionüberdachungen, PVF-Wandverkleidungen und witterungsbeständigen Dichtungsmitteln. Die Luft- und Raumfahrt bleibt ein Nischen-, aber hochmargiger Markt, der PTFE-imprägnierte Glasgewebe für Kabelbäume und Radomhüllen verwendet, die Temperaturen von bis zu 200 °C standhalten können. Verpackungsgüten von Fluorpolymeren dienen pharmazeutischen Ampullen und Lebensmittelbeuteln, die Sauerstoffbarrieren erfordern, und gewährleisten eine ausgewogene Portfolionachfrage im Asien-Pazifik-Fluorpolymer-Markt.

Geografische Analyse

Chinas Anteil von 61,25 % im Jahr 2025, verbunden mit einer CAGR von 9,18 % bis 2031, bestätigt seinen doppelten Status als Volumenführer und Wachstumstreiber. Der Verbrauch von PVDF in Batteriequalität übersteigt jährlich 40.000 Tonnen, während Halbleiterfabriken ultrareines PTFE und FEP für 7-Nanometer- und feinere Knoten importieren. Inländische Konzerne wie Dongyue Group integrieren den Produktionsprozess von HF-Rohstoffen bis hin zu fertigen Fluorpolymeren und reduzieren dadurch Logistikkosten und steigern die Exportwettbewerbsfähigkeit.

Japan und Südkorea verankern hochwertige Nischen, die Premiumpreise erzielen. Japans Halbleiterwerkzeughersteller verwenden PTFE-Teile mit ionischer Verunreinigung unter 50 ppb, während seine Automobil-Tier-1-Lieferanten PVDF in Festkörperbatterien der nächsten Generation einsetzen. Südkorea nutzt führende Speicherchiphersteller, um Fluorpolymere in Halbleiterqualität zu beziehen, und setzt PVDF-Beschichtungen in Hyundais EV-Paketen ein. Indien, Australien und Malaysia bieten aufkommende Wachstumsvektoren. Indiens Expansion der Pharmaproduktion und Mega-Raffinerieprojekte treiben die Nutzung von PTFE und PVDF voran, unterstützt durch politische Anreize im Rahmen des Produktionsgebundenen Anreizprogramms. Australiens Bergbau- und Chemieanlagen benötigen ETFE-Auskleidungen und PVF-Barrieren, um aggressive Reagenzien unter extremer UV-Exposition zu handhaben. Malaysia profitiert von der Migration der Elektronikherstigung und verbraucht FEP- und PTFE-Schläuche in Montageanlagen. Gemeinsam diversifizieren diese Märkte die Nachfragequellen und mindern die Anfälligkeit des Asien-Pazifik-Fluorpolymer-Marktes gegenüber Schocks in einzelnen Ländern.

Wettbewerbslandschaft

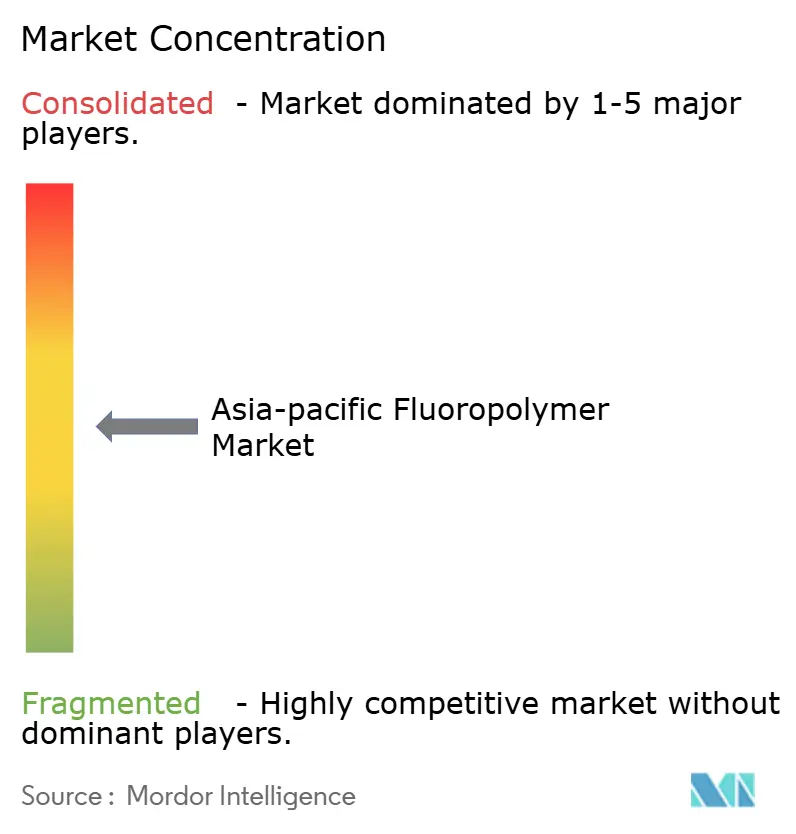

Der Asien-Pazifik-Fluorpolymer-Markt ist mäßig konsolidiert, wobei führende multinationale Konzerne gegen agile chinesische Neueinsteiger konkurrieren. Chemours, Solvay und Arkema schützen IP-reiche Anwendungen wie PFA in Halbleiterqualität und PVDF in Batteriequalität, die einen Metallgehalt unter 10 ppb erfordern. Mittelfristig wird die Compliance-Fähigkeit zu einem Wettbewerbsvorteil, der Markteintrittsbarrieren erhöht und den Asien-Pazifik-Fluorpolymer-Markt potenziell um Akteure konsolidiert, die Skalierung mit regulatorischer Expertise verbinden können.

Asien-Pazifik-Fluorpolymer-Industrie Marktführer

-

Daikin Industries, Ltd.

-

Dongyue Group

-

Gujarat Fluorochemicals Limited (GFL)

-

Arkema

-

Solvay

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: The Chemours Company (Chemours) gab die Unterzeichnung strategischer Vereinbarungen mit SRF Limited (SRF) in Indien bekannt. SRF ist in der Herstellung von industriellen und Spezialzwischenprodukten tätig, einschließlich Fluorpolymere. Diese Zusammenarbeit stärkt den globalen Lieferkettenstandort von Chemours, erhöht die betriebliche Flexibilität und bietet Zugang zu Kapazitäten für Fluorpolymere.

- März 2024: Kureha Corporation hat seine Entscheidung bekannt gegeben, ein Kapazitätserweiterungsprojekt für Polyvinylidenfluorid (PVDF) bei seiner vollständig im Besitz befindlichen Tochtergesellschaft Kureha Changshu Fluoropolymer Co., Ltd. in China einzustellen.

Asien-Pazifik-Fluorpolymer-Markt Berichtsumfang

Luft- und Raumfahrt, Automobilindustrie, Bau- und Konstruktionswesen, Elektrotechnik und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Ethylentetrafluorethylen (ETFE), Fluoriertes Ethylen-Propylen (FEP), Polytetrafluorethylen (PTFE), Polyvinylfluorid (PVF), Polyvinylidenfluorid (PVDF) sind als Segmente nach Harz-Untertyp abgedeckt. Australien, China, Indien, Japan, Malaysia, Südkorea sind als Segmente nach Land abgedeckt.| Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) |

| Polytetrafluorethylen (PTFE) |

| Polyvinylfluorid (PVF) |

| Polyvinylidenfluorid (PVDF) |

| Andere Harz-Untertypen |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bau- und Konstruktionswesen |

| Elektrotechnik und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Andere Endverbraucherbranchen |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Malaysia |

| Rest des asiatisch-pazifischen Raums |

| Nach Harz-Untertyp | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | |

| Polytetrafluorethylen (PTFE) | |

| Polyvinylfluorid (PVF) | |

| Polyvinylidenfluorid (PVDF) | |

| Andere Harz-Untertypen | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bau- und Konstruktionswesen | |

| Elektrotechnik und Elektronik | |

| Industrie und Maschinenbau | |

| Verpackung | |

| Andere Endverbraucherbranchen | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Malaysia | |

| Rest des asiatisch-pazifischen Raums |

Marktdefinition

- Endverbraucherbranche - Bau- und Konstruktionswesen, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Industrie und Maschinenbau, Elektrotechnik und Elektronik sowie Sonstige sind die Endverbraucherbranchen, die im Rahmen des Fluorpolymer-Markts betrachtet werden.

- Harz - Im Rahmen der Studie werden jungfräuliche Fluorpolymer-Harze wie Polytetrafluorethylen, Polyvinylidenfluorid, Polyvinylfluorid, Fluoriertes Ethylen-Propylen, Ethylentetrafluorethylen usw. in den Primärformen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Polyoxymethylen (POM) | Dies ist ein steifes Material mit einer glatten Oberfläche. Es kann Verschleiß in anspruchsvollen Arbeitsumgebungen problemlos widerstehen. Dieses Polymer wird für Baukonstruktionsanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgebracht, dann verfestigt und von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, in einer Lösung oder in einer Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Zusatzstoffe, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu erzeugen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (PG) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder PG bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben häufig Polymerisationsgrade im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung von Material in einem anderen Stoff herzustellen, werden feine, agglomerierte Feststoffpartikel eines Stoffs in einer Flüssigkeit oder einem anderen Stoff dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material aus in eine Harzmatrix eingebetteten Glasfasern. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Tragwerksanwendungen, die Standardglasfasern verwenden. |

| Faserverstärkter Kunststoff (FVK) | Faserverstärkter Kunststoff ist ein Verbundwerkstoff aus einer faserverstärkten Polymermatrix. Die Fasern bestehen üblicherweise aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgepelltes Stück, üblicherweise mit einer unebenen Oberfläche, und ist die Grundlage von Zellulosekunststoffen. |

| Fluorpolymere | Dies ist ein fluorkohlenstoffbasiertes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind robust, aber leicht zu bearbeiten. Einige der bekanntesten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der gebräuchliche Name für Aramidfaser, der ursprünglich ein Dupont-Markenname für Aramidfaser war. Jede Gruppe leichter, hitzebeständiger, fester, synthetischer, aromatischer Polyamidmaterialien, die zu Fasern, Filamenten oder Blättern geformt werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid eingeteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme verbunden werden, um die gewünschte Form und Breite zu erzielen. |

| Nylon | Hierbei handelt es sich um synthetische, faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen hervorragende Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Das Compoundieren besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermengen von Polymeren und Additiven in einem geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden automatisch mit festen Sollwerten, in der Regel durch Dosierer/Trichter, dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Nurdles, sind die Bausteine für nahezu jedes Produkt aus Kunststoff. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen eingehen. |

| Styrol-Copolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet wird, und ein Styrol-Copolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind Polymere, die beim Erhitzen weich und beim Abkühlen hart werden. Thermoplaste weisen ein breites Eigenschaftsspektrum auf und können ohne Beeinträchtigung ihrer physikalischen Eigenschaften umgeformt und recycelt werden. |

| Jungfräulicher Kunststoff | Dies ist eine Grundform des Kunststoffs, die noch nie verwendet, verarbeitet oder entwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche ausgewählt; ergänzt durch primäre Experteneingaben. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen