Marktgröße und Marktanteil für Flowable Hemostats

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

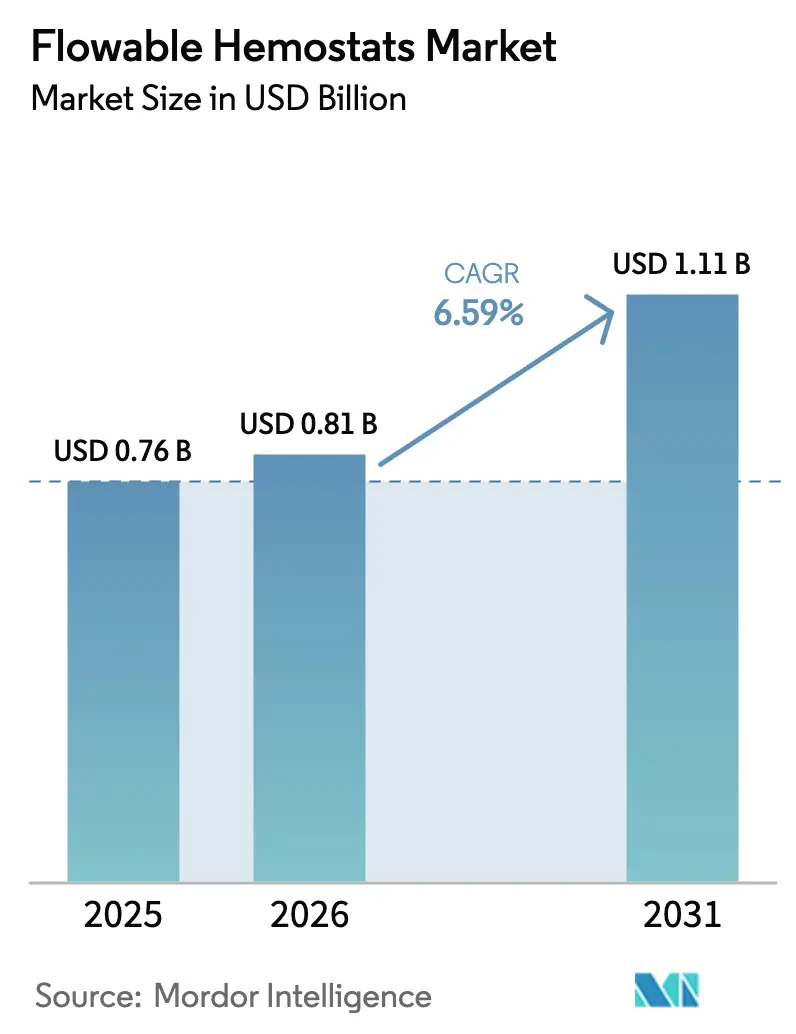

| Marktgröße (2026) | 0.81 Milliarden US-Dollar |

| Marktgröße (2031) | 1.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flowable Hemostats von Mordor Intelligence

Die Marktgröße für Flowable Hemostats wird im Jahr 2026 auf 0,81 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 0,76 Milliarden USD, mit Prognosen von 1,11 Milliarden USD und einem Wachstum von 6,59 % CAGR über den Zeitraum 2026–2031.

Das Wachstum wird durch drei nachhaltige Verschiebungen angetrieben: größere ältere chirurgische Patientengruppen, eine breitere Anwendung minimal-invasiver Techniken, die dennoch eine schnelle Blutstillung erfordern, sowie die Verlagerung komplexer Eingriffe in ambulante Einrichtungen, die gebrauchsfertige hämostatische Matrizen bevorzugen. Gelatinebasierte Formulierungen blieben dominant, doch Hybrid- und synthetisch-polymerbasierte Produkte gewinnen Marktanteile, da Chirurgen Mehrfachmechanismus-Agenzien mit schnelleren Hämostase-Benchmarks bevorzugen. Die Herzchirurgie behielt ihre Führungsposition beim absoluten Volumen, während neurologische Eingriffe am schnellsten wachsen, da Flowable Hemostats tiefe parenchymale Stellen erreichen können. Krankenhäuser machen weiterhin den größten Teil des Verbrauchs aus, während ambulante Operationszentren das stärkste Wachstum verzeichnen, da Kostenträger elektive Eingriffe aus stationären Einrichtungen verlagern.

Wichtigste Erkenntnisse des Berichts

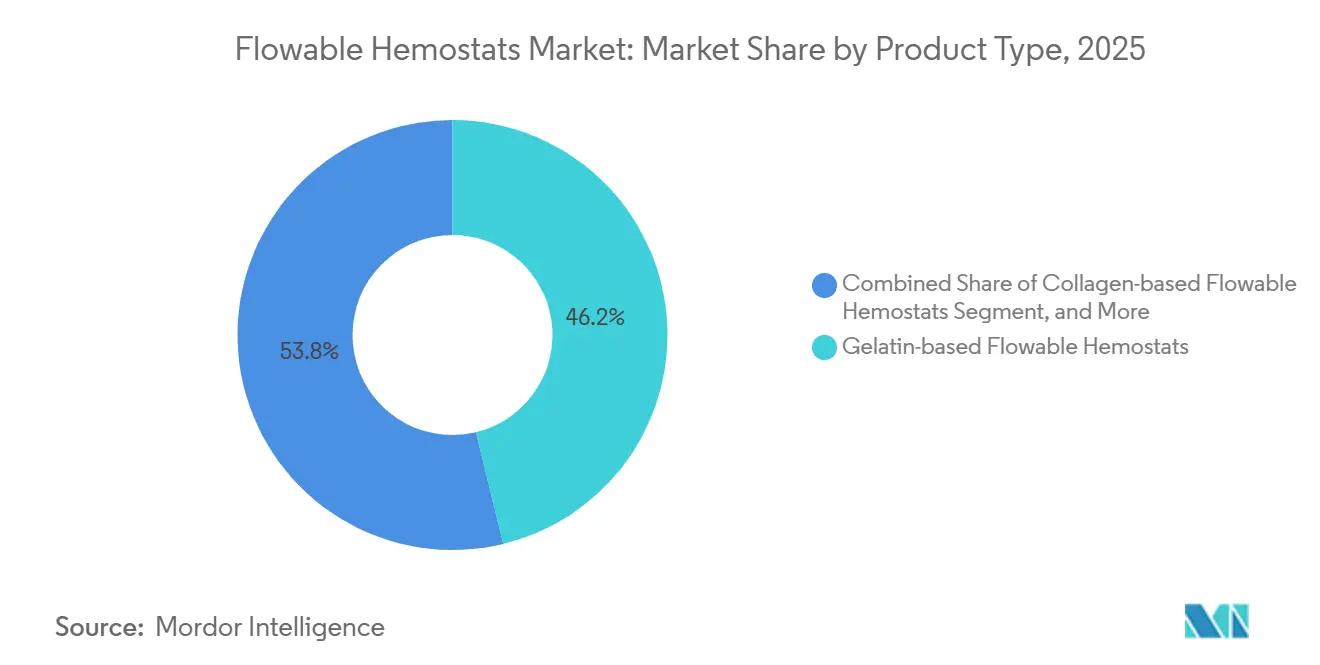

- Nach Produkttyp erfassten gelatinebasierte Systeme im Jahr 2025 einen Marktanteil von 46,23 % am Markt für Flowable Hemostats, während Kombinations- und Hybridmatrizen bis 2031 voraussichtlich mit einer CAGR von 7,22 % wachsen werden.

- Nach Anwendung führte die Herzchirurgie im Jahr 2025 mit einem Umsatzanteil von 31,82 %; die neurologische Chirurgie wird bis 2031 voraussichtlich mit einer CAGR von 9,87 % wachsen.

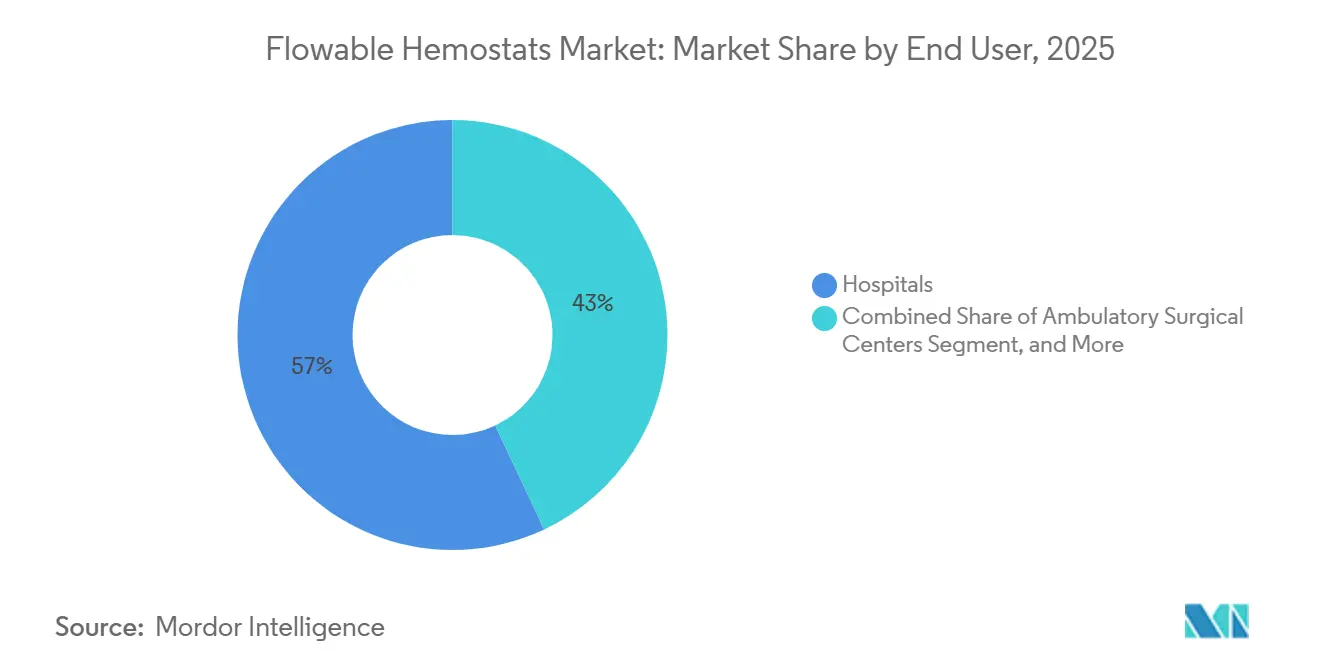

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 57,03 % am Markt für Flowable Hemostats, während ambulante Operationszentren bis 2031 mit einer CAGR von 8,42 % wachsen.

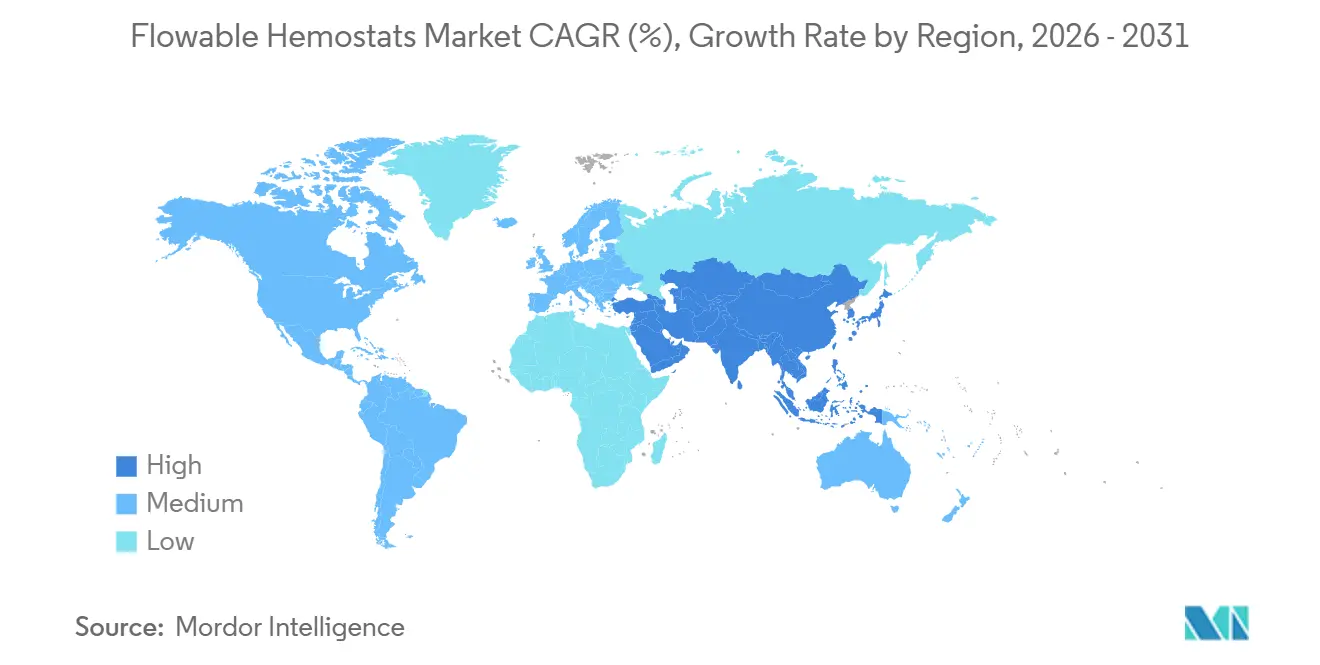

- Nach Geografie trug Nordamerika im Jahr 2025 36,51 % des Umsatzes bei; Asien-Pazifik ist auf dem Weg, bis 2031 mit einer CAGR von 10,45 % zu wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Flowable Hemostats

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes chirurgisches Eingriffvolumen durch alternde Bevölkerungen | +1.8% | Global, akut in Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz minimal-invasiver Eingriffe mit Bedarf an effektiver Hämostase | +1.5% | Nordamerika, EU, Ausweitung auf Metropolen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsrahmen und schnelle regulatorische Zulassungen | +1.2% | Vereinigte Staaten, Deutschland, Vereinigtes Königreich, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prävalenz von Blutungserkrankungen und Antikoagulanzienverwendung | +0.9% | Global, erhöht in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Ausbau von Hybrid-Operationssälen mit Bedarf an vielseitigen Flowable Hemostats | +0.7% | Nordamerika, Westeuropa, ausgewählte Metropolen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wertbasierte Beschaffung zugunsten von Matrizen mit mehreren Indikationen | +0.6% | Vereinigte Staaten, Vereinigtes Königreich, Deutschland, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes chirurgisches Eingriffvolumen durch alternde Bevölkerungen

Es wird prognostiziert, dass die Bevölkerung im Alter von 65 Jahren und älter bis 2050 auf 1,6 Milliarden ansteigen wird, was einer Verdoppelung gegenüber dem Stand von 2025 entspricht.[1]Vereinte Nationen, „Weltbevölkerungsalterung 2023”, UN.ORG Dieser demografische Anstieg treibt eine höhere Nachfrage nach Gelenkersatz, kardiovaskulären Revaskularisierungen und onkologischen Resektionen an – drei Kategorien, die zusammen den Großteil der Verwendung von Flowable Hemostats ausmachen. Asiatische Länder spüren den stärksten Druck; Japans Medianalter überstieg 2025 49 Jahre, während China mehr als 280 Millionen Bürger im Alter von 60 Jahren oder älter hatte. Orthopädische Traumata bei älteren Patienten beinhalten häufig eine Antikoagulanzientherapie, was das Blutungsrisiko erhöht und den routinemäßigen Einsatz von Gelatine-Thrombin-Matrizen fördert. Europäische Gesundheitssysteme erweiterten die Kapazitäten für Tageskliniken und fügten zwischen 2024 und 2025 in Deutschland 1.200 ambulante Operationssäle hinzu, um den Patientendurchsatz zu bewältigen. Eine verzögerte Hämostase verlängert die Anästhesiezeit und erhöht die Kosten pro Fall um 500–800 USD, was effektive Flowable Hemostats zu einem finanziellen Gebot für Beschaffungsausschüsse macht.

Zunehmende Akzeptanz minimal-invasiver Eingriffe mit Bedarf an effektiver Hämostase

Minimal-invasive Ansätze erreichten bis 2025 in den Vereinigten Staaten 48 % der elektiven allgemein- und gynäkologisch-chirurgischen Eingriffe.[2]Zentren für Medicare- und Medicaid-Dienste, „Prospektives Vergütungssystem für ambulante Krankenhausleistungen”, CMS.GOV Laparoskopische und robotergestützte Methoden schränken die Möglichkeit der Chirurgen ein, manuellen Druck auszuüben, sodass Flowable Hemostats durch kleine Trokare eingesetzt werden, um Gefäßstiele schnell zu versiegeln. Die Volumina robotergestützter Prostatektomien und Nephrektomien stiegen 2025 um 12 % im Jahresvergleich, wobei jede auf gelatinebasierte oder synthetisch-polymerbasierte Matrizen angewiesen ist, die sich an unregelmäßige Stellen anpassen. Koronare Bypass-Operationen ohne Herzlungenmaschine berichteten von 22 % niedrigeren Transfusionsanforderungen beim Einsatz von Fibrin-Kollagen-Kombinationsagenzien, was pro Fall 1.200 USD an Blutprodukten einspart. Die FDA erteilte im Dezember 2025 die Zulassung für Johnson & Johnsons TRUFILL n-BCA flüssiges Embolisat, was die regulatorische Unterstützung für innovative hämostatische Formate unterstreicht, die auf minimal-invasive Einstellungen zugeschnitten sind. Ambulante Zentren nutzen vorbeladene Spritzen, um die Umrüstzeit um bis zu 10 Minuten zu reduzieren und so einen zusätzlichen täglichen Eingriff zu ermöglichen.

Günstige Erstattungsrahmen und schnelle regulatorische Zulassungen in wichtigen Märkten

Der dedizierte US-Erstattungscode C1849, der ab Januar 2025 gilt, erstattet 180–220 USD pro absorbierbarem Hämostatikum, das bei stationären orthopädischen und kardiovaskulären Eingriffen verwendet wird. Die Nutzung stieg innerhalb von sechs Monaten nach der Einführung um 15 %, da Krankenhäuser die vollen Gerätekosten nicht mehr selbst tragen mussten. In der Europäischen Union dauern Überprüfungen von Flowable Hemostats der Klasse III gemäß der Medizinprodukteverordnung 18–24 Monate, was mehrere Monate schneller ist als bei vielen implantierbaren Geräten aufgrund des geringeren systemischen Risikos. Baxter erneuerte im April 2025 die CE-Kennzeichnung für Hemopatch mit erweiterten pädiatrischen Herzindikationen nach einer Erfolgsrate von 96,7 % nach 4 Minuten. Japans Sakigake-Pfad halbierte die Überprüfungszeiten für Kombinationsprodukte und verbesserte den frühen Marktzugang für regionale Innovatoren.

Zunehmende Prävalenz von Blutungserkrankungen und Antikoagulanzienverwendung

Die Verschreibungen direkter oraler Antikoagulanzien in den Vereinigten Staaten überstiegen 2025 35 Millionen, ein Anstieg von 9 % im Jahresvergleich.[3]Zentren für Krankheitskontrolle und Prävention, „Antikoagulanzientherapie”, CDC.GOV Diese Wirkstoffe verlängern die intraoperative Blutungszeit, was Chirurgen dazu veranlasst, Gelatine-Thrombin- oder Fibrindichtungsmittel zu verwenden, die innerhalb eines 5-Minuten-Fensters eine Hämostase erreichen. Teleflexs QuikClot Control+ zeigte nach seiner Zulassung im März 2025 eine Erfolgsrate von 98,7 % bei antikoagulierten Traumapatienten. Elektive Eingriffe bei Hämophilie- und Von-Willebrand-Kohorten nehmen ebenfalls zu, da prophylaktische Therapien die Basisgerinnung verbessern, aber dennoch adjunktive mechanisch-biologische Matrizen erfordern. Jede vermiedene Erythrozytentransfusion spart etwa 250 USD und reduziert die durchschnittliche Verweildauer um fast zwei Tage, was den wirtschaftlichen Wert unterstreicht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktkosten und begrenzte Erstattung in preissensiblen Regionen | -1.0% | Asien-Pazifik (ohne Japan, Südkorea, Australien), Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Strenge Lagerungs- und Handhabungsanforderungen mit Auswirkungen auf die Haltbarkeit | -0.6% | Global, mit akuten Auswirkungen in tropischen und subtropischen Regionen (Südostasien, Afrika südlich der Sahara, Lateinamerika) | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität durch tierische Gelatinequellen | -0.5% | Global, mit konzentriertem Risiko in Europa und Nordamerika, abhängig von bovinen/porcinen Quellen | Mittelfristig (2–4 Jahre) |

| Lernkurve der Chirurgen und wahrgenommene Redundanz gegenüber Dichtungsmitteln | -0.4% | Global, mit höherer Reibung in Fachkliniken mit geringem Volumen in allen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktkosten und begrenzte Erstattung in preissensiblen Regionen

Mit Stückpreisen zwischen 150 und 300 USD übersteigen viele Flowable Hemostats die Budgets für chirurgische Verbrauchsmaterialien in Indien, Brasilien und Südafrika, wo die Zuteilungen durchschnittlich 80–120 USD pro Fall betragen. Indiens Ayushman-Bharat-Programm verfügt über keine dedizierte Hämostatika-Erstattung, sodass öffentliche Krankenhäuser auf oxidierte Zellulose-Produkte zurückgreifen, die dreimal länger zur Wirkung benötigen. Brasiliens pauschale SUS-Erstattung von 1.200 USD für elektive orthopädische Eingriffe drückt die Margen und hält die Akzeptanz in staatlichen Einrichtungen unter 15 %. Volumenbasierte Ausschreibungen können die Preise senken – Krankenhäuser in São Paulo erhielten 2025 Gelatineagenzien für 95 USD –, aber die Nutzung bleibt auf Hochrisikooperationen beschränkt. Einfuhrzölle verschärfen die Herausforderungen; Südafrikas 15-prozentige Medizinproduktezoll erhöht die Einstandspreise und schafft Chancen für lokale Polysaccharid-Anbieter, die Produkte für 60 USD pro Einheit anbieten.

Strenge Lagerungs- und Handhabungsanforderungen mit Auswirkungen auf die Haltbarkeit

Herkömmliche Gelatine-Thrombin-Matrizen erfordern eine Kühlung bei 2–8 °C und müssen unmittelbar vor der Verwendung gemischt werden, was zwei bis drei Minuten OP-Zeit hinzufügt und Abfall erzeugt, wenn vorbereitete Spritzen innerhalb von zwei Stunden ablaufen. Heiße Klimazonen führen zu höherem Verderb; Baxter berichtete von 12–18 % Produktverlust in Regionen, in denen die Umgebungstemperaturen für einen Großteil des Jahres 30 °C übersteigen. Die 2025 eingeführte Raumtemperatur-Hemopatch-Neuformulierung des Unternehmens umgeht die Kosten der Kühlkette, aber viele konkurrierende Kollagen-Fibrinogen-Pflaster erfordern weiterhin Tiefkühllagerung und lange Auftauzeiten. Regulierungsbehörden verlangen nun strenge Prion- und Endotoxintests für tierische Gelatinen, was neue Einreichungen um bis zu 300.000 USD verteuert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Synthetische Polymere gewinnen trotz Gelatinedominanz an Boden

Der Markt für Flowable Hemostats entfiel nach gelatinebasierten Produkten auf 46,23 % des globalen Umsatzes. Kollagenvarianten bieten Chirurgen eine höhere Zugfestigkeit entlang der Nahtlinien. Synthetisch-polymerbasierte Agenzien repräsentierten eine kleinere Basis, wuchsen jedoch mit einer CAGR von 6,8 %, angetrieben durch die Nachfrage nach tierfreien Materialien, die auch in gespülten Feldern eine schnelle Hämostase ermöglichen. Kombinations- und Hybridmatrizen sind die am schnellsten wachsende Untergruppe und werden voraussichtlich die Gesamt-CAGR des Marktes für Flowable Hemostats bis 2031 übertreffen.

Die Präferenz der Chirurgen verlagert sich hin zu Mehrfachmechanismus-Formaten, die mechanische Gerüste mit biologischen oder mineralischen Prokoagulanzien kombinieren. Johnson & Johnsons ETHIZIA-Pflaster erreichte in 30 Sekunden eine Hämostase von 80 %, sechsmal schneller als ältere Kollagen-Fibrinogen-Benchmarks, was Leistungsgewinne veranschaulicht, die Premiumpreise rechtfertigen. Dennoch verlassen sich kostenorientierte Krankenhäuser weiterhin auf Gelatineprodukte, die 120–180 USD pro Einheit kosten. Die Lieferkettenvolatilität aus bovinen Quellen, die durch BSE-Ausbrüche 2024 hervorgehoben wurde, unterstreicht den strategischen Wert synthetischer Plattformen, die tierische Rohstoffe vollständig vermeiden.

Nach Anwendung: Neurologische Chirurgie übertrifft das Wachstum der Herzchirurgie

Kardiovaskuläre Eingriffe machten 2025 31,82 % des Umsatzes im Markt für Flowable Hemostats aus, was das hohe Blutungsrisiko bei Bypass-Operationen und Klappenersatz widerspiegelt. Gelatine-Thrombin-Matrizen senkten die Transfusionsraten bei koronaren Bypass-Operationen ohne Herzlungenmaschine um 22 % und sparten 1.200 USD pro Patient. Die neurologische Chirurgie ist zwar in absoluten Zahlen kleiner, wird aber bis 2031 voraussichtlich jährlich um 9,87 % wachsen, da Agenzien, die empfindliches kortikales Gewebe schonen, eine breitere Akzeptanz finden.

Johnson & Johnson erhielt im Dezember 2025 die FDA-Zulassung für TRUFILL n-BCA und öffnete damit die Tür für flüssige Embolisate, die speziell für intrakranielle Blutungen entwickelt wurden. Orthopädie und Trauma stützen sich auf Kollagenfasern, die die Thrombozytenadhäsion im spongiösen Knochen aktivieren. Allgemein- und Abdominalchirurgie machen 18 % aus, wobei Flowable Hemostats zur Verstärkung hepatischer und kolorektaler Anastomosen eingesetzt werden. Plastische, rekonstruktive und andere Spezialgebiete nehmen den Rest ein und wachsen im mittleren einstelligen Bereich, da ambulante Zentren ihre Eingriffsmischungen diversifizieren.

Nach Endnutzer: Ambulante Operationszentren nutzen Workflow-Effizienz

Krankenhäuser behielten 57,03 % des Einheitenvolumens von 2025, angetrieben durch komplexe kardiovaskuläre und neurologische Eingriffe, die mehrere Lagerhaltungseinheiten für verschiedene Blutungsszenarien erfordern. Gruppenbestellorganisationen schränken Formulare auf zwei oder drei Lieferanten ein, um die Lagerkomplexität zu reduzieren, was die Skalenvorteile für Marktführer stärkt.

Ambulante Operationszentren wachsen im Markt für Flowable Hemostats mit einer CAGR von 8,42 %. Gebrauchsfertige Spritzen, die bei Raumtemperatur gelagert werden können, passen zu den Personalmodellen ambulanter Operationszentren, indem sie Rekonstitutionsverzögerungen eliminieren. Fachkliniken, einschließlich orthopädischer Chirurgie und Katheterisierungslabore, machen etwa 8 % der Nutzung aus und bevorzugen Einschrittprodukte, die in enge Eingriffsfenster passen. Die Kanalverlagerung hin zu ambulanten Einrichtungen belohnt Hersteller, die in der Lage sind, umgebungsstabile Mehrindikationslinien in flexiblen Packungsgrößen zu liefern.

Geografische Analyse

Nordamerika machte 2025 36,51 % des Umsatzes im Markt für Flowable Hemostats aus, wobei US-amerikanische Einrichtungen 85 % der regionalen Nachfrage ausmachten, nachdem die Zentren für Medicare und Medicaid den Erstattungscode C1849 eingeführt hatten. Kanada gewann an Dynamik, da Ontario und Quebec eine Hämostatika-Abdeckung hinzufügten und die adressierbare Fallbasis um 12 % erweiterten. Baxter erneuerte im April 2025 die CE-Kennzeichnung von Hemopatch und erweiterte die Indikationen auf die pädiatrische Herzchirurgie, nachdem eine Hämostaserate von 96,7 % nach vier Minuten nachgewiesen worden war.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 10,45 %, angetrieben durch aggressive Kapazitätserweiterungen. China baute zwischen 2024 und 2026 2.800 Tertiärkrankenhäuser, von denen viele mit Hybrid-Operationssälen ausgestattet wurden, die vielseitige Hämostatika erfordern. Japans Sakigake-Designation halbierte die Überprüfungszeiten für neuartige Kollagen-Thrombin-Matrizen und unterstützte den schnellen Markteintritt für inländische Innovatoren. Indiens Wachstum wird durch Erstattungslücken eingeschränkt, obwohl private Klinikketten Premium-Agenzien für Hochrisiko-Herzeingriffe einsetzen. Naher Osten und Afrika sowie Südamerika tragen zusammen etwa 8 % bei, wobei die Akzeptanz durch Zoll- und Kühlkettenhürden begrenzt wird, die kostengünstige Polysaccharid-Alternativen begünstigen.

Wettbewerbslandschaft

Der Markt für Flowable Hemostats ist mäßig konzentriert. Baxter festigte seine Führungsposition durch die Einführung von Hemopatch bei Raumtemperatur im April 2025, was den Produktverlust durch Kühlungsausfälle an Standorten mit hohem Volumen um 18 % reduzierte. Johnson & Johnson verfolgt einen Entwicklungsplan für synthetische Polymere, wie die 30-Sekunden-Leistung von ETHIZIA belegt, die die OP-Zeit verkürzt und das Allergierisiko begrenzt.

Medtronic behält eine starke Position bei kardiovaskulären Indikationen, während Integra LifeSciences sich durch vorgefüllte FlowSeal-Spritzen differenziert, die die Vorbereitungszeit des Pflegepersonals um 3 Minuten pro Eingriff reduzieren. Strykers Übernahme von Inari Medical für 4,9 Milliarden USD signalisiert einen Vorstoß in die vaskuläre Zugangshämostase, eine US-amerikanische Kategorie mit einem Wert von 6 Milliarden USD und einem jährlichen Wachstum von 20 %.

Kleinere Marktteilnehmer wie Arch Therapeutics und Biom'Up zielen auf vollständig synthetische Plattformen ab, die tierische Quellen umgehen und die regulatorische Überprüfung vereinfachen. Regionale Hersteller, insbesondere Shandong Success Biological Technology, konkurrieren in Schwellenmärkten über den Preis, indem sie Polysaccharid-Produkte für 60 USD pro Einheit anbieten. Einreichungstrends gemäß FDA 510(k) und EU-Medizinprodukteverordnung zeigen eine zunehmende Betonung von Raumtemperaturstabilität und Einwegverpackungen, was die Workflow-Effizienz als zentrales Wettbewerbsfeld unterstreicht.

Marktführer der Flowable-Hemostats-Branche

Becton, Dickinson and Company

Johnson & Johnson

Integra LifeSciences Holdings Corporation

Teleflex Incorporated

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Johnson & Johnson erhielt die FDA-Zulassung für TRUFILL n-BCA, das erste fließfähige neurovaskuläre Hämostatikum, das für intrakranielle Blutungen zugelassen wurde.

- April 2025: Baxter führte das bei Raumtemperatur stabile Hemopatch in Europa ein und verlängerte die Haltbarkeit auf drei Jahre bei gleichzeitiger Eliminierung der Kühlkettenkosten.

- April 2025: Teleflex erhielt die FDA-510(k)-Zulassung für QuikClot Control+ mit Erweiterung der Indikation für innere Blutungen.

- April 2024: Medcura schloss eine Finanzierungsrunde über 22,4 Millionen USD ab, um seine Pipeline für chirurgische hämostatische Gele voranzutreiben.

Umfang des globalen Marktberichts für Flowable Hemostats

Der Markt für Flowable Hemostats bezieht sich auf die globale Industrie für hämostatische Agenzien in fließfähiger (gel- oder pastenartiger) Form, die zur Kontrolle von Blutungen während chirurgischer Eingriffe entwickelt wurden. Diese Produkte kombinieren absorbierbare hämostatische Materialien mit Trägern, die eine einfache Anwendung auf unregelmäßigen Wundoberflächen ermöglichen, was sie besonders nützlich bei komplexen oder minimal-invasiven Operationen macht.

Der Marktbericht für Flowable Hemostats ist segmentiert nach Produkttyp (Gelatinebasiert, Kollagenbasiert, Synthetisch-Polymerbasiert, Kombinations-/Hybridmatrizen), Anwendung (Kardiovaskulär, Orthopädie und Trauma, Neurologisch, Allgemein- und Abdominalchirurgie, Plastische und Rekonstruktive Chirurgie, Sonstige), Endnutzer (Krankenhäuser, Ambulante Operationszentren, Fachkliniken) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Marktprognosen werden in Wert (USD) angegeben.

| Gelatinebasierte Flowable Hemostats |

| Kollagenbasierte Flowable Hemostats |

| Synthetisch-polymerbasierte Flowable Hemostats |

| Kombinations- und Hybridmatrizen |

| Herzchirurgie |

| Orthopädische Chirurgie und Traumachirurgie |

| Neurologische Chirurgie |

| Allgemein- und Abdominalchirurgie |

| Plastische und Rekonstruktive Chirurgie |

| Sonstige Anwendungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Gelatinebasierte Flowable Hemostats | |

| Kollagenbasierte Flowable Hemostats | ||

| Synthetisch-polymerbasierte Flowable Hemostats | ||

| Kombinations- und Hybridmatrizen | ||

| Nach Anwendung | Herzchirurgie | |

| Orthopädische Chirurgie und Traumachirurgie | ||

| Neurologische Chirurgie | ||

| Allgemein- und Abdominalchirurgie | ||

| Plastische und Rekonstruktive Chirurgie | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Flowable Hemostats im Jahr 2026?

Die Marktgröße für Flowable Hemostats erreichte 2026 einen Wert von 0,81 Milliarden USD und wird voraussichtlich bis 2031 mit einer CAGR von 6,59 % wachsen.

Welches Produktsegment wächst am schnellsten?

Kombinations- und Hybridmatrizen werden bis 2031 voraussichtlich mit einer CAGR von 7,22 % wachsen, da Chirurgen Mehrfachmechanismus-Agenzien bevorzugen.

Warum wächst Asien-Pazifik schneller als andere Regionen?

Alternde Bevölkerungen und der großflächige Krankenhausausbau in China, Indien und Japan treiben ein zweistelliges Wachstum trotz Erstattungslücken an.

Welchen Vorteil bieten synthetisch-polymerbasierte Hämostatika?

Synthetische Polymere eliminieren tierische Quellen, reduzieren das Allergierisiko und erreichen die Hämostase in nur 30 Sekunden, was die OP-Zeit verkürzt.

Wie beeinflussen ambulante Operationszentren die Nachfrage?

Ambulante Operationszentren bevorzugen bei Raumtemperatur gelagerte, gebrauchsfertige Spritzen, die den Durchsatz beschleunigen, was eine CAGR von 8,42 % in diesem Kanal antreibt.

Seite zuletzt aktualisiert am: