Marktgröße und Marktanteil für Inflight-Entertainment und Konnektivität in Europa

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

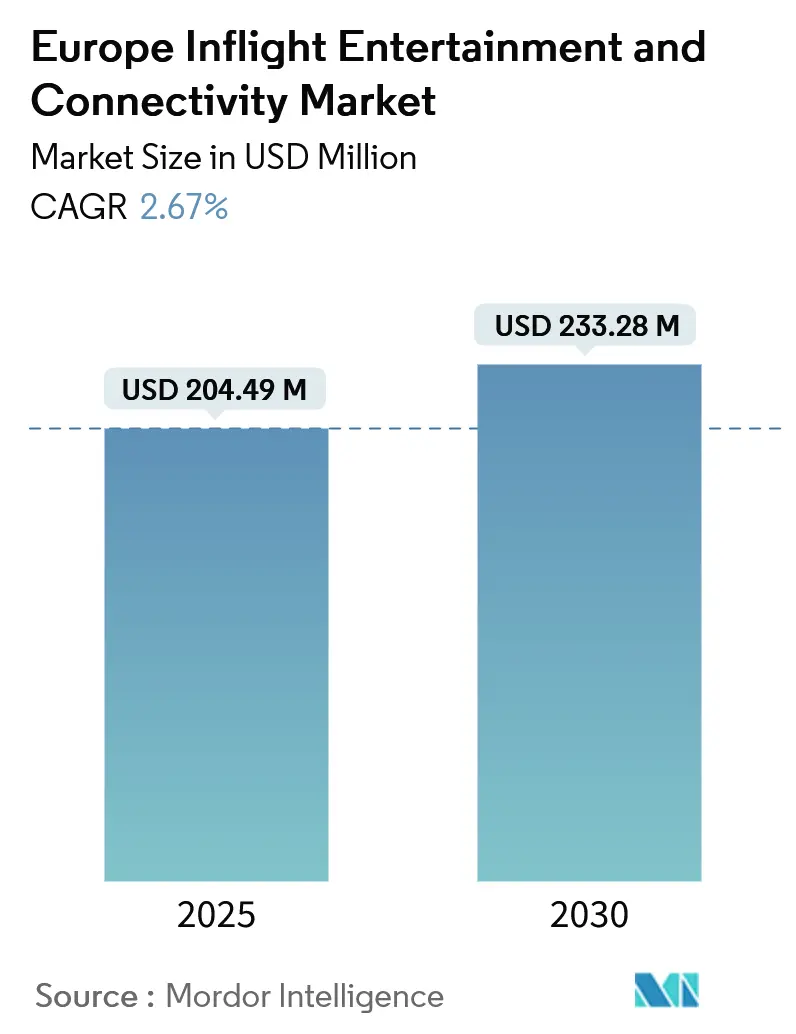

| Marktgröße (2025) | 204.49 Millionen US-Dollar |

| Marktgröße (2030) | 233.28 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.67% CAGR |

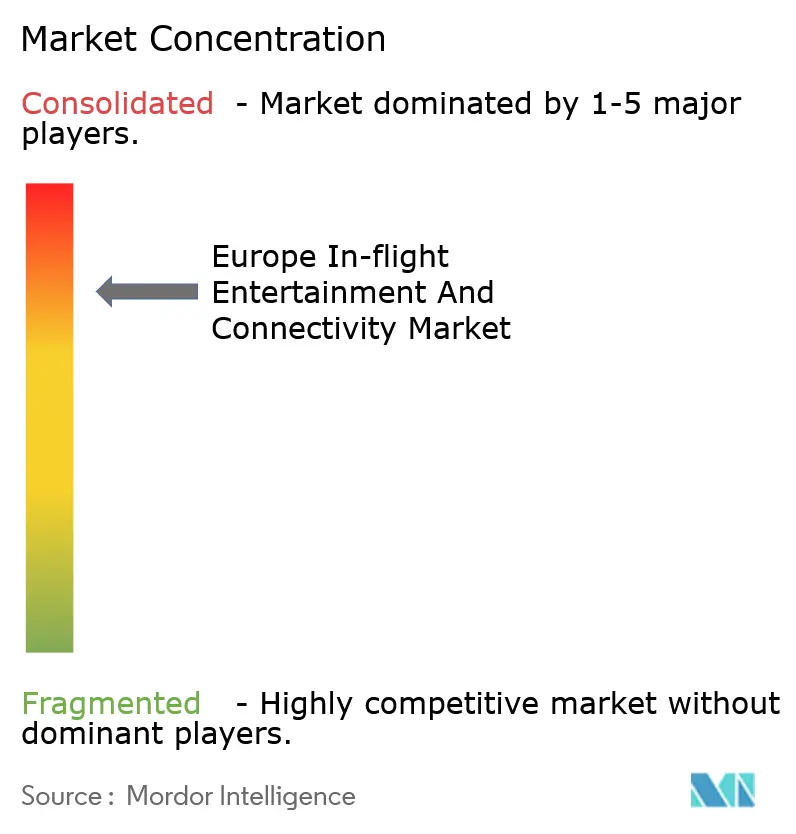

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Inflight-Entertainment und Konnektivität von Mordor Intelligence

Die Marktgröße für Inflight-Entertainment und Konnektivität in Europa wird im Jahr 2025 auf 204,49 Millionen USD geschätzt und soll bis 2030 einen Wert von 233,28 Millionen USD erreichen, bei einer CAGR von 2,67 % während des Prognosezeitraums (2025-2030).

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den europäischen Markt für Inflight-Entertainment und Konnektivität. Der Beginn der Pandemie veranlasste verschiedene Länder in der europäischen Region, ihre Grenzen zu schließen, Reisebeschränkungen zu verhängen und Flüge auszusetzen, um die Ausbreitung des Virus einzudämmen. Die Grenz- und Reisebeschränkungen führten zu einem Rückgang der Anzahl der Flugreisenden. Darüber hinaus sank die Nachfrage nach dem Kauf neuer Flugzeuge, was zu einem Rückgang der Gesamtnachfrage nach fortschrittlichen Inflight-Entertainment-Systemen führte. Infolgedessen verzeichneten verschiedene Hersteller von Inflight-Entertainment-Systemen erhebliche Verluste. Andererseits haben sich mit dem Abklingen der COVID-19-Pandemie mehrere Chancenfenster auf dem Markt wieder geöffnet. Da verschiedene Länder in der Europäischen Union Reiseverbote und -beschränkungen aufgehoben haben, ist das Fluggastaufkommen in der europäischen Region in den letzten Jahren gestiegen. Der Anstieg des Fluggastaufkommens hat auch das Wachstum der Produktion neuerer Flugzeuge zur Bewältigung der gestiegenen Nachfrage vorangetrieben. Dies hat verschiedene Länder in der europäischen Region dazu veranlasst, Programme zu planen, um ihre Flugzeuge mit den neuesten Inflight-Entertainment-Systemen auszurüsten, und bietet damit Herstellern von Inflight-Entertainment-Systemen die Möglichkeit, fortschrittliche Systeme zu entwickeln und ihre Gewinnmargen zu steigern. Daher werden solche Entwicklungen dazu führen, dass der Markt während des Prognosezeitraums ein erhebliches Wachstum verzeichnen wird.

Das wachsende Passagieraufkommen in der Region treibt den Bedarf an Flugzeugen der neuen Generation voran, was wiederum die Nachfrage nach Inflight-Entertainment- und Konnektivitätssystemen steigert. Die Installation neuer und hochgeschwindigkeits-basierter Konnektivitätslösungen, zusammen mit der zunehmenden Digitalisierung an Bord (E-Magazine, Online-Streaming von Filmen und TV-Sendungen usw.) sowie die Nutzung persönlicher elektronischer Geräte zum Streaming (Konzept des eigenen Gerätemitbringens) werden voraussichtlich die wichtigsten Treiber für das Marktwachstum während des Prognosezeitraums sein.

Trends und Erkenntnisse zum europäischen Markt für Inflight-Entertainment und Konnektivität

Nach Produkttyp wird das Konnektivitätssegment im Prognosezeitraum voraussichtlich ein erhebliches Wachstum verzeichnen

Nach Produkttyp wird das Konnektivitätssegment im Prognosezeitraum voraussichtlich ein erhebliches Wachstum verzeichnen. Die Nachfrage nach Konnektivität hat in den letzten Jahren ein erhebliches Wachstum verzeichnet, was dazu geführt hat, dass verschiedene Passagiere der Konnektivität gegenüber anderen an Bord gebotenen Annehmlichkeiten den Vorzug geben. Um dieser Nachfrage gerecht zu werden, haben Fluggesellschaften in der europäischen Region mit mehreren Anbietern von Inflight-Konnektivität zusammengearbeitet, darunter Gogo LLC, Inmarsat und Global Eagle, um ihre bestehenden Systeme mit LTE-Technologie und Satellitenkommunikationstechnologie zu integrieren. So kündigte beispielsweise Aegean Airlines im Februar 2022 an, dass ihr Erlebnis an Bord durch die Einführung von hochgeschwindigkeitsbasiertem Inflight-Breitband, das vom Europäischen Luftfahrtnetz (EAN) unterstützt wird, weiter verbessert werden soll. Der als EAN bekannte Dienst ist ein hybrides Netzwerk, das von Deutsche Telekom und Inmarsat in Zusammenarbeit mit ihrem Technologiepartner Nokia aufgebaut wurde. EAN bietet Hochgeschwindigkeitsinternet mit geringer Latenz, wodurch Ausfallzeiten und Betriebskosten erheblich reduziert werden, was die zunehmende Einführung dieser Technologie durch verschiedene Fluggesellschaften, darunter British Airways, Aer Lingus (IAG), Iberia, Vueling und Lufthansa, fördert.

Im aktuellen Umfeld suchen Fluggesellschaften nach verschiedenen Möglichkeiten, ihren Passagieren bessere Konnektivitätsdienste anzubieten. In den letzten Jahren war die Nutzung von Mobilfunknetzen in Flugzeugen streng untersagt, wobei Passagiere während des Fluges den Flugmodus auf ihren Mobiltelefonen aktivieren mussten. Andererseits werden neue Normen, die von der Europäischen Kommission ermöglicht werden, es Passagieren bald erlauben, 5G-Technologie an Bord von Flügen zu nutzen. Gemäß Erklärungen der Europäischen Kommission vom November 2022 werden Passagiere an Bord von Flügen in der Europäischen Union in der Lage sein, ihre Mobiltelefone in vollem Umfang und mit Funktionen zu nutzen, die denen ähneln, die sie am Boden verwenden. Darüber hinaus wird laut Europäischer Kommission die Einführung von 5G es Fluggesellschaften ermöglichen, Dienste zu innovieren und Wachstumschancen für europäische Unternehmen zu schaffen. Somit werden Entwicklungen wie die oben genannten dazu führen, dass der Markt während des Prognosezeitraums ein erhebliches Wachstum verzeichnet.

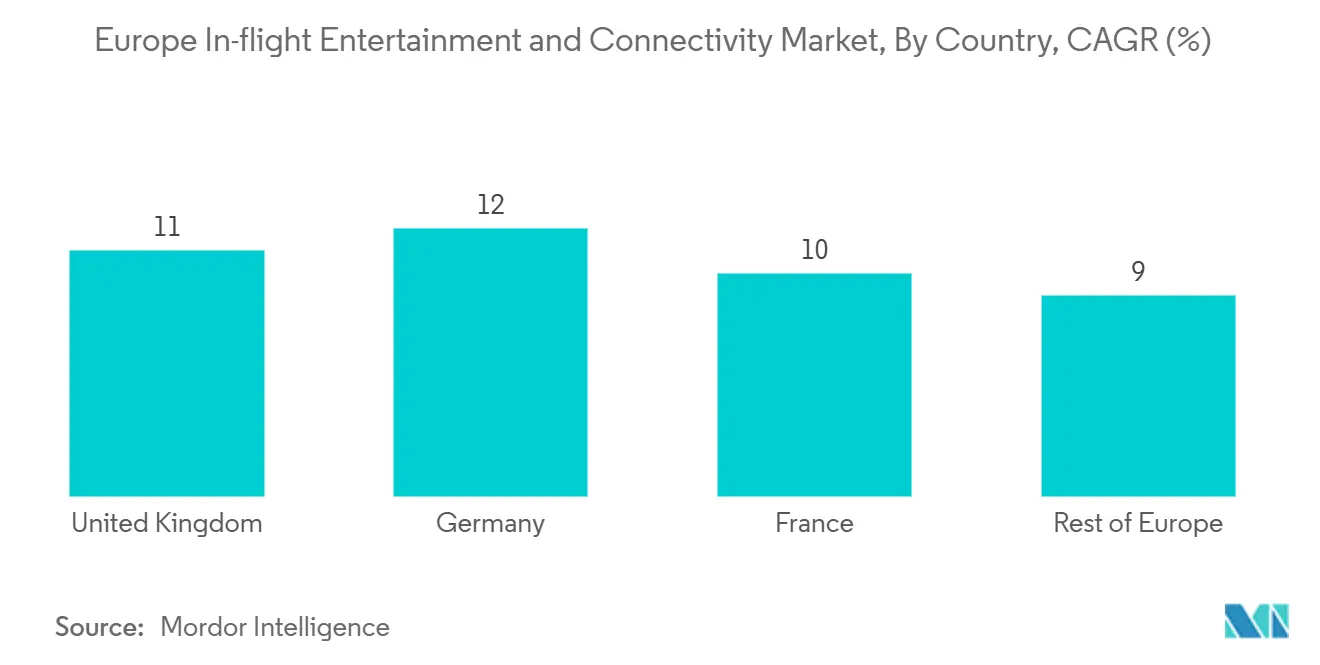

Deutschland wird im Prognosezeitraum voraussichtlich ein erhebliches Wachstum verzeichnen

Deutschland wird im Prognosezeitraum voraussichtlich ein erhebliches Wachstum verzeichnen. Der Anstieg der Nachfrage nach Fluggastaufkommen in Deutschland, verbunden mit Flottenmodernisierungsprogrammen, die Flugzeuge mit neuen Inflight-Konnektivitätslösungen ausstatten, wird der Hauptfaktor sein, der das Wachstum der Inflight-Konnektivität in Deutschland während des Prognosezeitraums antreibt. Laut dem Statistischen Bundesamt Deutschland (Destatis) verzeichnete die deutsche Luftfahrtbranche einen erheblichen Anstieg des Fluggastaufkommens, wobei sich die Passagierzahlen im Juni 2022 im Vergleich zum Juni 2021 auf 215,1 % verdreifachten. Laut den von Destatis veröffentlichten Daten kamen im Juni 2022 rund 16,3 Millionen Fluggäste an deutschen Verkehrsflughäfen an oder reisten von dort ab.

Deutschland verzeichnet ein erhebliches Wachstum im Bereich Inflight-Entertainment und Konnektivität. Nationale Fluggesellschaften in Deutschland, wie Lufthansa, sowie andere Fluggesellschaften im Land konzentrieren sich nun darauf, ihren Passagieren fortschrittlicheres Inflight-Entertainment zu bieten, um die Kundenzufriedenheit an Bord der Flüge zu steigern. Das Inflight-Entertainment-System von Lufthansa umfasst mehrstufige Unterhaltungssysteme, um Fluggäste während Langstreckenflügen zu beschäftigen. Die Fluggesellschaft ermöglicht den Passagieren die Freiheit, den Kanal, die Art der zu hörenden Musik und die zu schauenden Programme zu wählen. Dies wurde durch die umfangreiche Auswahl an Unterhaltungsmöglichkeiten an Bord des Fluges möglich. Darüber hinaus hat die Verfügbarkeit von Inflight-Entertainment in verschiedenen Sprachen, darunter Englisch, Deutsch, Spanisch, Französisch, Italienisch, Koreanisch, Chinesisch, Portugiesisch und Japanisch, dazu geführt, dass Fluggesellschaften sicherstellen, dass Passagiere ein problemloses Erlebnis an Bord ihrer Flüge haben. Somit werden solche Entwicklungen dazu führen, dass der Markt während des Prognosezeitraums ein Wachstum verzeichnet.

Wettbewerbslandschaft

Zu den bedeutenden Akteuren auf dem europäischen Markt für Inflight-Entertainment und Konnektivität gehören Global Eagle Entertainment Inc., Thales SA, Panasonic Corporation, Viasat Inc. und Inmarsat Global Limited, unter anderem.

Unternehmen kooperieren nun, um den Fluggesellschaften in der Region bessere Unterhaltungs- und Konnektivitätsoptionen anzubieten. So entwickelten beispielsweise im Jahr 2022 Deutsche Telekom und Inmarsat zusammen mit ihrem Technologiepartner Nokia das Europäische Luftfahrtnetz (EAN), das eine hochkapazitative Satellitenabdeckung ergänzt durch ein 4G-LTE-Bodennetz bietet und eine hochgeschwindigkeitsbasierte Netzwerkabdeckung ermöglicht. Solche Kooperationen erhöhen die Marktkonzentration und intensivieren dadurch den Wettbewerb unter den Akteuren. Unternehmen entwickeln auch fortschrittliche IFE-Hardware, um das Passagiererlebnis zu verbessern.

Marktführer der europäischen Branche für Inflight-Entertainment und Konnektivität

Global Eagle Entertainment Inc.

Thales SA

Panasonic Corporation

Viasat Inc.

Inmarsat Global Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2022: Emirates Airlines gab bekannt, dass mehr als 350 Millionen USD in Inflight-Entertainment-Systeme für seine Airbus A350-Flotte investiert werden, die für die Lieferung im Jahr 2024 geplant ist. Das Thales Avant Up-System wird in 50 dieser Flugzeuge integriert, um Passagieren ein unvergessliches und kinematografisches Erlebnis zu bieten.

- September 2022: Inflight Dublin gab bekannt, dass dem Unternehmen der Vertrag für die Bereitstellung von Inflight-Entertainment- (IFE) Inhaltsdiensten durch die italienische Fluggesellschaft Neos erteilt wurde. Ab November 2021 wird Inflight Dublin eine breite Palette von Inhalten für die Flotte von Neos aus B737 NG-, MAX- und B787-Flugzeugen bereitstellen. Der Inhaltskatalog wird die neuesten Hollywood-Blockbuster, Klassiker und internationale Inhalte umfassen.

Berichtsumfang des europäischen Marktes für Inflight-Entertainment und Konnektivität

Der europäische Markt für Inflight-Entertainment- und Konnektivitätssysteme wurde nach Produkttyp, Einbauart, Klasse und Land segmentiert. Nach Typ wurde der Markt in Hardware, Inhalt und Konnektivität segmentiert. Nach Einbauart wurde der Markt in Linefit und Retrofit segmentiert. Nach Klasse wurde der Markt in First Class, Business Class und Economy Class segmentiert. Nach Land ist der Markt in das Vereinigte Königreich, Deutschland, Frankreich und den Rest Europas segmentiert. Darüber hinaus enthält der Bericht eine Marktprognose und ist in Millionen USD dargestellt. Des Weiteren enthält der Bericht auch verschiedene wichtige Statistiken zum Marktstatus führender Marktteilnehmer. Er bietet einen Überblick über wichtige Trends und Chancen im europäischen Inflight-Systeme-Markt.

| Hardware |

| Inhalt |

| Konnektivität |

| Linefit |

| Retrofit |

| First Class |

| Business Class |

| Economy Class |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Rest Europas |

| Produkttyp | Hardware |

| Inhalt | |

| Konnektivität | |

| Einbauart | Linefit |

| Retrofit | |

| Klasse | First Class |

| Business Class | |

| Economy Class | |

| Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Inflight-Entertainment und Konnektivität?

Die Marktgröße für Inflight-Entertainment und Konnektivität in Europa wird voraussichtlich im Jahr 2025 einen Wert von 204,49 Millionen USD erreichen und mit einer CAGR von 2,67 % auf 233,28 Millionen USD bis 2030 wachsen.

Was ist die aktuelle Marktgröße des europäischen Marktes für Inflight-Entertainment und Konnektivität?

Im Jahr 2025 wird die Marktgröße für Inflight-Entertainment und Konnektivität in Europa voraussichtlich 204,49 Millionen USD erreichen.

Wer sind die wichtigsten Akteure auf dem europäischen Markt für Inflight-Entertainment und Konnektivität?

Global Eagle Entertainment Inc., Thales SA, Panasonic Corporation, Viasat Inc. und Inmarsat Global Limited sind die wichtigsten Unternehmen, die auf dem europäischen Markt für Inflight-Entertainment und Konnektivität tätig sind.

Welche Jahre deckt dieser europäische Markt für Inflight-Entertainment und Konnektivität ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für Inflight-Entertainment und Konnektivität in Europa auf 199,03 Millionen USD geschätzt. Der Bericht deckt die historische Marktgröße des europäischen Marktes für Inflight-Entertainment und Konnektivität für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße des europäischen Marktes für Inflight-Entertainment und Konnektivität für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: