Größe und Marktanteil des Marktes für Flugdatenüberwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.23 Milliarden US-Dollar |

| Marktgröße (2031) | 8.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

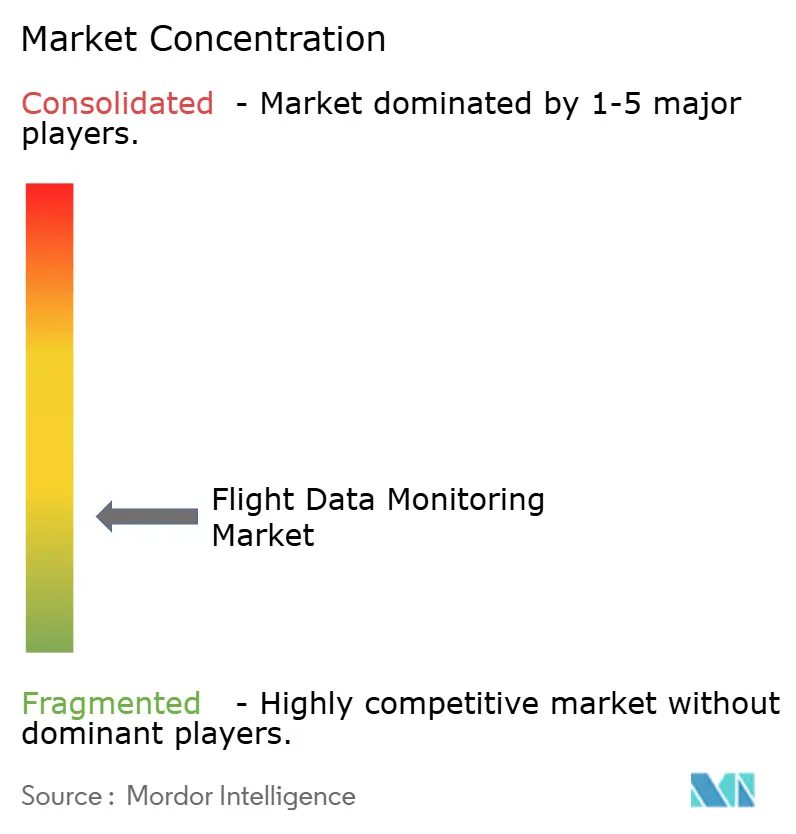

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flugdatenüberwachung durch Mordor Intelligence

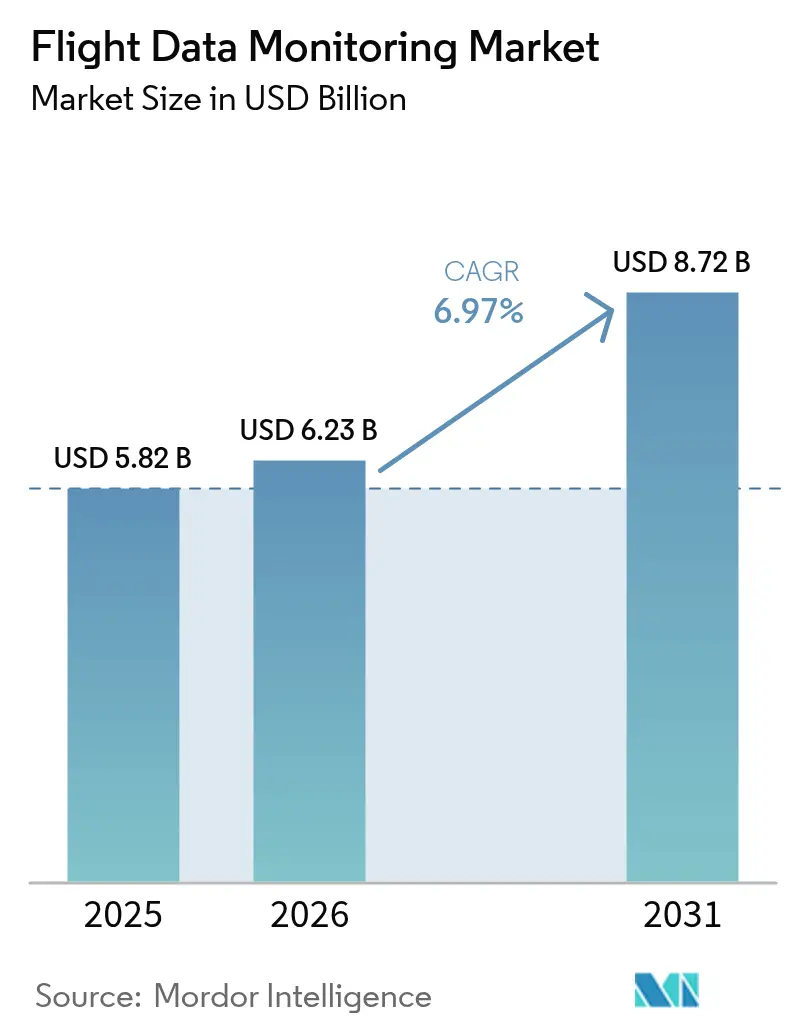

Die Marktgröße für Flugdatenüberwachung wird voraussichtlich von 5,82 Milliarden USD im Jahr 2025 auf 6,23 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,97 % über den Zeitraum 2026–2031 einen Wert von 8,72 Milliarden USD erreichen. Fluggesellschaften und Betreiber behandeln Flugdaten heute als strategisches Gut, das durch prädiktive Analytik und Kraftstoffeffizienz-Algorithmen Kosteneinsparungen ermöglicht. Die regulatorische Harmonisierung – von der ICAO-Regel zur Echtzeit-Notverfolgung bis hin zur FAA-Vorschrift für 25-Stunden-Cockpit-Sprachrekorder – verkürzt die Einführungszeiträume und schafft gleichzeitig eine standardisierte globale Grundlage. Der Wandel hin zur zentralisierten, cloudbasierten Analyse unterstützt Bodensysteme, die Gewichtsnachteile für Luftfahrzeuge eliminieren und fortschrittliche Analytik wirtschaftlich attraktiv machen. Technologieanbieter reagieren mit KI-fähigen Geräten und offenen Datenarchitekturen, die es Betreibern ermöglichen, Leistungs-, Wartungs- und Sicherheits-Dashboards auf einer gemeinsamen Oberfläche zu integrieren. Nordamerika behält seinen Vorteil als Erstanwender durch etablierte Datenaustausch-Frameworks, während Asien-Pazifik die schnellste Expansion verzeichnet, da seine Luftfahrtinfrastruktur skaliert und Projekte zur urbanen Luftmobilität an Dynamik gewinnen.

Wichtigste Erkenntnisse des Berichts

- Nach Installationstyp führten Bordsysteme mit einem Marktanteil von 67,58 % am Markt für Flugdatenüberwachung im Jahr 2025, während Bodensysteme bis 2031 voraussichtlich mit einer CAGR von 8,01 % wachsen werden.

- Nach Plattform hielten Starrflügler im Jahr 2025 einen Anteil von 59,15 % an der Marktgröße für Flugdatenüberwachung, und unbemannte Luftfahrzeuge (UAVs) steigen bis 2031 mit einer CAGR von 9,91 %.

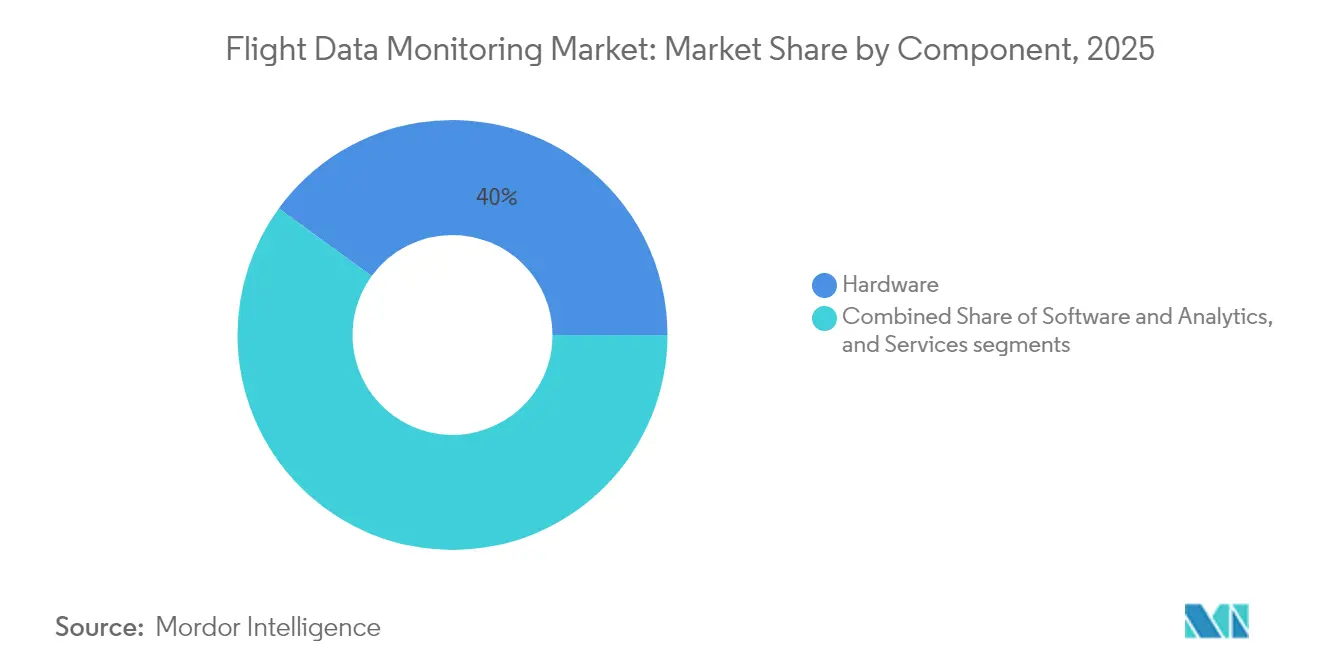

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Anteil von 39,98 % an der Marktgröße für Flugdatenüberwachung; Software und Analytik sollen im gleichen Zeitraum mit einer CAGR von 8,22 % expandieren.

- Nach Endnutzer erzielten Linienfluggesellschaften im Jahr 2025 einen Umsatzanteil von 51,66 %, während UAV-Dienstleister mit einer CAGR von 10,62 % bis 2031 das Feld anführen.

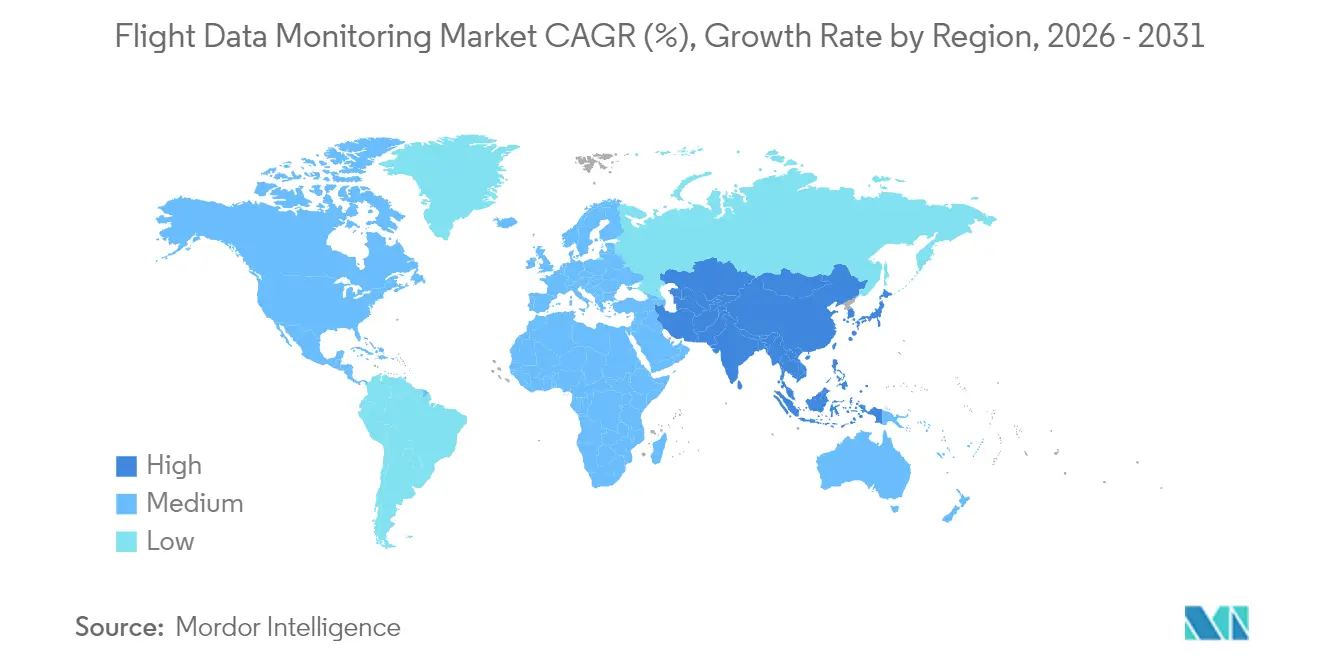

- Nach Region befehligte Nordamerika im Jahr 2025 einen Anteil von 29,95 % am Markt für Flugdatenüberwachung, und Asien-Pazifik soll bis 2031 eine CAGR von 7,56 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flugdatenüberwachung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Vorschriften beschleunigen die Einführung von Bordsystemen zur Flugdatenüberwachung | +1.8% | Global, frühe Einführung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Fluggesellschaften priorisieren prädiktive Wartung zur Reduzierung von Betriebsunterbrechungen und Kosten | +1.5% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einsatz leichter, cloudgestützter Lösungen zur Flugdatenüberwachung für UAVs und kleinere Plattformen | +1.2% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration von Echtzeit-Flugdatenüberwachungsdaten in KI-Plattformen zur Leistungs- und Kraftstoffoptimierung | +1.0% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Versicherungsgebundene Anreize fördern die Einführung von Programmen zur Flugdatenüberwachung bei Fluggesellschaften | +0.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bedeutung von Transparenz nach Vorfällen und automatisierter Vorfallsuntersuchung | +0.7% | Global, regulierungsgetrieben | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Vorschriften beschleunigen die Einführung von Bordsystemen zur Flugdatenüberwachung

Regulierungsbehörden harmonisieren Leistungs- und Aufzeichnungsstandards und wandeln die Compliance von einem Flickenteppich in einen synchronisierten globalen Rahmen um. Die ICAO-Änderung 48 zu Anhang 6 verpflichtet Luftfahrzeuge über 27.000 kg, ab Januar 2025 bei Notfallereignissen jede Minute Positionsdaten zu übermitteln, was Aufrüstungen erzwingt, die Flugaufzeichnung und Echtzeit-Konnektivität verbinden. Parallel dazu hat die FAA-Vorschrift für 25-Stunden-Cockpit-Sprachrekorder, die im Mai 2024 in Kraft trat, eine Nachrüstungswelle von 800 Millionen USD ausgelöst, da Fluggesellschaften ältere Flotten mit konformen Rekordern ausstatten. Diese Harmonisierung vereinfacht die Zertifizierung, senkt die Stückkosten und beseitigt die bisherigen geografischen Barrieren, die kleine Betreiber außen vor gehalten hatten. Hersteller können einzelne Produktlinien kontinentübergreifend skalieren, während Betreiber von einer universell anerkannten Sicherheitsgrundlage profitieren, die Leasing, Weiterverkauf und grenzüberschreitende Wet-Lease-Vereinbarungen vereinfacht.

Fluggesellschaften priorisieren prädiktive Wartung zur Reduzierung von Betriebsunterbrechungen und Kosten

Betreiber wenden zunehmend Mehrflug-Datensätze an, um den Komponentenverschleiß vorherzusagen und ungeplante Wartungsereignisse zu verhindern. NASA-Studien zeigen, dass zustandsbasierte Wartung die direkten Wartungskosten im Vergleich zur Intervallplanung um bis zu 30 % senken kann.[1]Nationale Luft- und Raumfahrtbehörde, "Kosteneinsparungen durch zustandsbasierte Wartung," ntrs.nasa.gov Die HercFusion-Plattform von Lockheed Martin, die auf rund 3 Millionen Flugstunden trainiert wurde, demonstrierte eine Steigerung der Missionsverfügbarkeit um 3 % und eine Reduzierung des Kraftstoffverbrauchs um 15 % für C-130-Betreiber.[2]Lockheed Martin, "HercFusion Analytik-Plattform," lockheedmartin.com Airbus erweitert das Modell mit seiner Skywise Fleet Performance+ Suite, die es easyJet ermöglicht, Systemausfälle zu antizipieren, die historisch gesehen zu Stornierungen geführt haben, und damit Umsatz und Passagiervertrauen zu schützen. Diese Leistungsgewinne verwandeln die Flugdatenüberwachung von einem Kostenfaktor in einen strategischen Gewinnhebel und beschleunigen die unternehmensweite Einführung.

Einsatz leichter, cloudgestützter Lösungen zur Flugdatenüberwachung für UAVs und kleinere Plattformen

Unbemannte Luftfahrzeuge erfordern kompakte Geräte, geringen Stromverbrauch und regulatorische Konformität, die der bemannten Luftfahrt entspricht. Die Cloud-Auslagerung verlagert rechenintensive Prozesse vom Luftfahrzeug auf die Bodeninfrastruktur, was sensorintensive Flüge ohne Gewichtsnachteile ermöglicht. Die Partnerschaft von AirData UAV mit Google veranschaulicht, wie automatische Flugprotokoll-Synchronisierung und sichere Cloud-Speicherung Betreibern helfen, die Meldevorschriften der Zivilluftfahrt ohne proprietäre Hersteller-Clouds zu erfüllen. 5G und Edge-Computing verbessern Bandbreite und Latenz und ermöglichen es Betreibern, schnell bewegende Drohnen in städtischen Lieferkorridoren zu überwachen. Diese UAV-Innovationen schaffen Blaupausen, die kommerzielle Hubschrauber- und Regionaljet-Programme später übernehmen werden.

Integration von Echtzeit-Flugdatenüberwachungsdaten in KI-Plattformen zur Leistungs- und Kraftstoffoptimierung

KI macht Flugdaten unmittelbar nach ihrer Entstehung verwertbar. Boeings Kraftstoffanalytik-Engine analysiert mehr als 650 Parameter pro Flug und erzielt routinemäßig Kraftstoffeinsparungen von 1–3 %, wobei einzelne Fluggesellschaften 4,3 % erreichen. Das Event Measurement System von GE Aerospace fusioniert Wetter-, Navigations- und Betriebsdaten, um sofort einsatzbereite Analytik zu liefern und gleichzeitig die Erstellung benutzerdefinierter Regeln zu ermöglichen. Fluggesellschaften gewinnen eine kontinuierliche Rückkopplungsschleife: Flugbesatzungen folgen datengesteuerten Empfehlungen, und Nachflugberichte verfeinern die Modelle. Im Laufe der Zeit verankert dieser positive Kreislauf KI in der Disposition, der Trajektorienplanung und sogar in den Lehrplänen für die Besatzungsausbildung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitions- und Integrationskosten begrenzen die Einführung bei kleineren Betreibern | -1.2% | Global, am stärksten in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Datenschutz und Dateneigentum verzögern eine breitere Einführung | -0.8% | EU und Nordamerika, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Begrenzte technische Standardisierung über Luftfahrzeugplattformen und Avionik hinweg | -0.7% | Global, mit Konzentration im Betrieb gemischter Flotten | Langfristig (≥ 4 Jahre) |

| Mangel an internen Analytik-Kompetenzen zur Gewinnung verwertbarer Erkenntnisse | -0.6% | Global, stärkste Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitions- und Integrationskosten begrenzen die Einführung bei kleineren Betreibern

Charterunternehmen und Regionalfluggesellschaften operieren häufig mit knappen Margen und älteren Luftfahrzeugen, die umfangreiche Modifikationen erfordern. Die FAA schätzt, dass die Einhaltung des SMS gemäß Part 135 das Segment jährlich 47,4 Millionen USD kosten wird, was die Kapitalbelastung für kleine Flotten verdeutlicht. Nachrüstungen erfordern Ausfallzeiten, spezialisierte Arbeitskräfte und Zertifizierungsunterlagen, die viele kleine Betreiber nur dann einplanen, wenn sie dazu gezwungen werden. Das Ergebnis ist eine Marktbifurkation: Große Fluggesellschaften bewegen sich in Richtung flottenweiter prädiktiver Analytik, während kleinere Betriebe im reinen Compliance-Modus verbleiben und Effizienzvorteile verpassen, bis die Hardwarepreise sinken oder Leasingmodelle entstehen.

Bedenken hinsichtlich Datenschutz und Dateneigentum verzögern eine breitere Einführung

Flugdaten enthalten häufig persönliche oder kommerziell sensible Informationen. Die DSGVO stellt strenge Anforderungen an die Verwaltung und den Export solcher Daten durch europäische Fluggesellschaften, und ähnliche Rahmenwerke verbreiten sich weltweit. IATA stellt fest, dass sich überschneidende Passagierdatenregeln globale Datenflüsse erschweren und Fluggesellschaften zwingen, in Verschlüsselung, Anonymisierung und Einwilligungsmechanismen zu investieren. CISA hat auf Lieferkettenschwachstellen bei einigen ausländisch hergestellten unbemannten Luftfahrzeugen hingewiesen, was zusätzliche Cybersicherheitsebenen erfordert. Diese regulatorischen und technischen Hürden verzögern Projekte, insbesondere bei Betreibern, denen interne Rechts- und IT-Ressourcen fehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Installationstyp: Bodensysteme treiben die Weiterentwicklung der Analytik voran

Bordgeräte behielten im Jahr 2025 einen Anteil von 67,58 % und verankern die Marktgröße für Flugdatenüberwachung in den grundlegenden Anforderungen der Flugsicherheit. Sie liefern zeitkritische Daten wie Überschreitungswarnungen an Piloten und Disponenten. Dennoch wachsen Bodensysteme mit einer CAGR von 8,01 %, da Fluggesellschaften zentralisierte Clouds bevorzugen, die mehrjährige Historien über Flotten hinweg verarbeiten. Diese Architektur reduziert das Gewicht des Luftfahrzeugs und ermöglicht fortschrittliche KI, die an Bord unpraktisch wäre. Zunehmende Bandbreitenverfügbarkeit und sichere Satellitenverbindungen ermöglichen nahezu in Echtzeit erfolgende Downlinks für die Nachbesprechung wenige Minuten nach der Landung. Fluggesellschaften konsolidieren mehrere OEM-Formate in gemeinsame Datenbanken, verbessern den typübergreifenden Vergleich und senken gleichzeitig die Lizenzkosten. Die Zusammenarbeit von Honeywell und NXP koppelt leistungsstarke Bordprozessoren mit Cloud-APIs, sodass Betreiber wählen können, welche Analytik im Luftfahrzeug und welche im Rechenzentrum verbleibt. Regulierungsbehörden akzeptieren dieses hybride Design, beschleunigen die Zertifizierung für gemischte Flotten und ermöglichen es Billigfluggesellschaften, auf anspruchsvolle Analytik zuzugreifen, ohne umfangreiche Avionik-Upgrades durchführen zu müssen. Bodenarchitekturen entsprechen auch Nachhaltigkeitszielen, da sie die Hardware-Lebenszyklen verlängern. Anstatt jedes Luftfahrzeug für neue Algorithmen nachzurüsten, aktualisieren Fluggesellschaften serverseitige Software, was Upgrade-Kosten und Elektroschrott drastisch reduziert.

Nach Plattform: UAV-Integration verändert die Marktdynamik

Starrflügler trugen im Jahr 2025 mit 59,15 % zur Marktgröße für Flugdatenüberwachung bei, was die breite globale Flotte von Passagier- und Frachtjets widerspiegelt, die bereits Rekorder und Schnellzugriffsgeräte tragen. Diese installierte Basis kauft weiterhin inkrementelle Upgrades, aber ihr Wachstum liegt unter dem Gesamtmarktdurchschnitt. Im Gegensatz dazu expandiert das Segment der unbemannten Luftfahrzeuge mit einer CAGR von 9,91 %, da Regulierungsbehörden Rahmenwerke finalisieren, die kommerzielle Korridore für Inspektion, Logistik und Missionen zur urbanen Luftmobilität öffnen. Gewichts- und Leistungsbeschränkungen bei Drohnen drängen Anbieter zu Niedrigprofil-Sensoren, Edge-Prozessoren sowie Mobilfunk- oder Satellitendatenleitungen. Die hier gewonnenen Erkenntnisse beeinflussen nun Nachrüstprojekte bei älteren Turboprops und Hubschraubern und demonstrieren einen umgekehrten Technologietransfer. Drehflügler-Flotten im Rettungsdienst und in der Offshore-Energie bleiben Nischen-, aber stetige Anwender, angezogen durch die Notwendigkeit, Triebwerkszustand und Überschreitungen bei Hochzyklus-Missionen zu überwachen. Die Zusammenarbeit von GE Aerospace mit Kratos Defense veranschaulicht die Querbefruchtung: Innovationen, die ursprünglich für kostensensitive unbemannte Systeme entwickelt wurden, werden für bemannte Regionaljets neu verpackt. Die Plattformkonvergenz stellt sicher, dass für eine Luftfahrzeugklasse entwickelte Analytik auf mehrere Typen übertragbar ist, was Anbieter-Ökosysteme stärkt und die Wechselkosten für Betreiber senkt.

Das UAV-Wachstum verändert auch Lieferketten, da nicht-traditionelle Luftfahrtunternehmen – Software-Startups, Mobilfunkbetreiber und Logistikmarken – Überwachung als Dienstleistung kaufen, anstatt Hardware direkt zu erwerben. Dieses Abonnementmodell verkürzt die Erneuerungszyklen und ermutigt Anbieter, von einmaligen Geräteverkäufen zu wiederkehrenden Analytik-Umsätzen zu wechseln. Der Trend kommt letztlich Fluggesellschaften zugute, da er eine schnellere algorithmische Innovation finanziert, die in Starrflügler- und Drehflügler-Flotten überschwappt. Da nationale Behörden spezifische Betriebsregeln für Kategorien veröffentlichen, machen sie die Flugdatenüberwachung häufig für autonome oder ferngesteuerte kommerzielle Missionen zur Pflicht und sichern so die künftige Nachfrage.

Nach Komponente: Software-Analytik treibt die Wertschöpfung voran

Hardware führte die Komponentenaufteilung im Jahr 2025 mit 39,98 % des Umsatzes an, aber ihr Wachstum entspricht dem Branchendurchschnitt, während Software und Analytik bis 2031 eine CAGR von 8,22 % aufweisen. Fluggesellschaften sehen keinen Wert mehr in bloßen Gigabytes an Daten; sie benötigen verwertbare Erkenntnisse, die Wartung, Kraftstoff und Routenplanung in einem Dashboard integrieren. Der Wechsel zu modularer Software ermöglicht es Betreibern, Funktionen über Lizenzcodes statt über Kabinenbesuche hinzuzufügen. Das Event Measurement System von GE Aerospace wird mit über 10.000 vorgefertigten Regeln ausgeliefert, was die Bereitstellung für Fluggesellschaften ohne Data-Science-Teams verkürzt. Anbieter monetarisieren laufende Algorithmus-Abonnements, leistungsbasierte Serviceverträge und optionale KI-Co-Piloten-Module und diversifizieren sich damit von zyklischen Avionikverkäufen.

Dienstleistungen bleiben eine stabile, wenn auch langsamer wachsende Umsatzbasis, da jede Hardware-Integration Zertifizierung, Schulung und Datenverwaltungsberatung auslöst. Die Rate ist jedoch an die physische Flottenanzahl gebunden, während Software Cloud-Skalierbarkeit nutzt, um inkrementelle Kapazität zu Grenzkosten zu verkaufen. Fluggesellschaften vergleichen die gesamten Lebenszykluskosten und stellen fest, dass Analytik-Einsparungen – Kraftstoffreduktionen und weniger AOG-Ereignisse – die Abonnementgebühren innerhalb von Monaten überwiegen. Diese wirtschaftliche Logik treibt zunehmend Ausschreibungsanforderungen an und drängt Hardware-Anbieter dazu, KI-Engines zu bündeln oder das Risiko der Kommoditisierung einzugehen. Infolgedessen erlebt der Markt für Flugdatenüberwachung kontinuierliche Firmware-Releases, die kollaborative Funktionen wie Echtzeit-Anomalie-Dashboards für Besatzungen und Wartungsingenieure hinzufügen.

Nach Endnutzer: UAV-Dienstleister führen die Wachstumskurve an

Linienfluggesellschaften dominierten den Endnutzer-Umsatz im Jahr 2025 mit 51,66 %. Sie betreiben große, typengemischte Flotten und erfüllen strenge internationale Vorschriften, was sie zu frühen Anwendern verbesserter Überwachung macht. Ihre ausgereiften Prozesse begrenzen jedoch das Umsatzwachstum. UAV-Dienstleister liefern die steilste Kurve mit einer CAGR von 10,62 %, angetrieben durch Last-Mile-Logistik, Infrastrukturinspektion und Notfalleinsatzanwendungen, die prüfbare Flugprotokolle für Versicherungs- und Regulierungsgenehmigungen erfordern. Fracht- und Güteroperatoren verlassen sich auf Daten zur Optimierung von Streckenblockzeiten und Kraftstoffreserven und halten die Nachfrage stabil. Gleichzeitig legt die Geschäftsluftfahrt Wert auf Passagiervertrauen und Pünktlichkeit in überfüllten Slots.

Hubschrauber-Rettungsdienste und Offshore-Betreiber übernehmen Überwachung für lebensrettende Missionen, bei denen jede Ausfallzeit Leben oder Bohrlöcher gefährdet, aber Flottengrößen begrenzen die Gesamtvolumina. Verteidigungs- und Heimatschutzbehörden investieren in maßgeschneiderte Analytik für gemischte bemannte und unbemannte Flotten, aber Beschaffungszyklen bleiben lang. Die beschleunigende UAV-Kurve signalisiert einen strukturellen Wandel: Neue Marktteilnehmer ohne Altsysteme kaufen native Cloud-Analytik und setzen Erwartungen, die in traditionelle Ausschreibungen von Fluggesellschaften zurückwirken.

Geografische Analyse

Nordamerika behauptet seine Führungsposition durch fortschrittliche regulatorische und operative Umgebungen und macht 29,95 % der Ausgaben im Jahr 2025 aus. Betreiber profitieren von ausgereiften Lieferketten und den SMS-Vorschriften der FAA, die eine umfassende Datenerfassung und Benchmarking über Fluggesellschaften hinweg fördern. Fluggesellschaften setzen KI-gestützte Analytik ein, um die Dispositionszuverlässigkeit zu steigern, den Kraftstoffverbrauch zu senken und Investoren zu befriedigen, die Umweltberichte anfordern. Die dichte Altflotte der Region sichert auch eine starke Nachrüstpipeline, da Fluggesellschaften Schnellzugriffsrekorder gegen konnektivitätsfähige Einheiten austauschen. Kollaborative Rahmenwerke wie das Programm zur Analyse und gemeinsamen Nutzung von Luftfahrtsicherheitsinformationen verstärken die Rendite jedes zusätzlichen Datensatzes, indem sie makroebene Risikotrends aufdecken.

Asien-Pazifik verzeichnet die schnellste Expansion mit einer CAGR von 7,56 % bis 2031, angetrieben durch zweistelliges jährliches Passagierwachstum in Indien und Südostasien sowie Chinas strategische Investitionen in urbane Luftmobilität. Regierungen finanzieren digitale Luftfahrt-Sandboxes und erleichtern so die Zertifizierungslast für Luftfahrzeuge mit standardisierten Überwachungsgeräten. Billigfluggesellschaften in der Region nutzen Kraftstoffoptimierungsmodule, um hauchdünne Margen zu verteidigen. Gleichzeitig setzen Vollservicefluggesellschaften prädiktive Wartung ein, um die Planungsintegrität bei schnellen Flottenaufstockungen zu wahren. Nationale Visionspläne verknüpfen häufig die Erweiterung des Luftverkehrs mit Nachhaltigkeitskennzahlen und geben der Flugdatenüberwachung eine wesentliche Rolle bei der Validierung von CO₂-Reduktionsansprüchen.

Europa verzeichnet eine stetige Einführung aufgrund des risikobasierten Aufsichtsansatzes der EASA. Die Data4Safety-Erweiterung im Oktober 2024 integrierte neun weitere Mitgliedstaaten und acht Flughäfen und vergrößerte den paneuropäischen Sicherheitsdatenpool erheblich. Fluggesellschaften richten Überwachungsinvestitionen an Umweltpolitiken aus, die CO₂ bepreisen und Kraftstoffeffizienz belohnen. Die DSGVO-Konformität bleibt eine Hürde, aber Anbieter begegnen ihr durch datenschutzfreundliche Architekturen und fördern so eine breitere Beteiligung. Grenzüberschreitende Operationen profitieren von gemeinsamen technischen Standards, die es Billigfluggesellschaften ermöglichen, Luftfahrzeuge überall in ihren Netzwerken einzusetzen, ohne fest verdrahtete Datenmodule neu zu entwickeln.

Wettbewerbslandschaft

Der Markt für Flugdatenüberwachung bleibt fragmentiert. Etablierte Luft- und Raumfahrtanbieter, darunter Honeywell, Safran und GE Aerospace, nutzen Skalenvorteile und tiefgreifende Zertifizierungsexpertise, um Hardware, Analytik und Dienstleistungen zu bündeln. Honeywell gab bekannt, dass die Abspaltung seiner Luft- und Raumfahrtsparte bis 2026 eine engere Fokussierung auf Elektrifizierung, Autonomie und datengesteuerte Dienstleistungen ermöglichen wird. Strategische Partnerschaften prägen die jüngsten Schritte: Honeywell und NXP entwickeln gemeinsam KI-fähige Prozessoren für cloudverbundene Cockpits; Safran übernimmt das Aktuierungsgeschäft von Collins Aerospace, um Flugsteuerungsdatenströme mit seinem Analytik-Stack zu integrieren; GE Aerospace kooperiert mit Kratos Defense, um Überwachungssensoren in kostengünstige UAV-Antriebseinheiten einzubetten.

Mittelständische Unternehmen positionieren ihre Portfolios durch Veräußerungen und Rebranding neu. L3Harris veräußerte sein Geschäft mit kommerziellen Luftfahrtlösungen für 800 Millionen USD und gründete Acron Aviation mit einer dedizierten Belegschaft von 1.400 Mitarbeitern, die sich auf Ausbildung, Avionik und Datenanalytik konzentriert. Diese Verschiebungen veranschaulichen eine breitere Konvergenz, bei der Hardware-Spezialisten Analytik-Unternehmen absorbieren und umgekehrt, um Full-Stack-Angebote anzustreben, die der wachsenden regulatorischen Komplexität entsprechen. Neue Marktteilnehmer zielen auf wachstumsstarke Nischen wie urbane Luftmobilität, Hubschrauber-Rettungsdienste und Frachtdrohnen ab und nutzen Software-Agilität und enge Kundenkontakte, um sich gegenüber Konglomeraten abzuheben. Regulatorische Tiefe bestimmt zunehmend die Wettbewerbspositionierung. Anbieter, die gleichzeitig FAA-, EASA- und ICAO-Anforderungen navigieren können, gewinnen einen überproportionalen Anteil, da Fluggesellschaften schlüsselfertige Compliance bevorzugen. Cloud-native Analytik senkt die Wechselkosten und ermöglicht es Betreibern, Best-of-Breed-Module auf Legacy-Sensoren aufzuschichten. Diese Offenheit intensiviert jedoch auch den Preiswettbewerb im unteren Segment und drückt die Hardware-Margen nach unten. Insgesamt weist der Markt eine zunehmende Konzentration um eine Gruppe von Plattformanbietern auf, deren kombinierter Anteil sich zwei Dritteln des Umsatzes nähert, obwohl regionale und anwendungsspezifische Nischen die Gesamtfragmentierung abmildern.

Marktführer im Bereich Flugdatenüberwachung

Teledyne Controls (Teledyne Technologies Incorporated)

Honeywell International Inc.

Safran SA

Curtiss-Wright Corporation

FLYHT Aerospace Solutions Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Acron Aviation schloss eine Partnerschaft mit Air Cairo durch einen mehrjährigen Vertrag zur Bereitstellung von Flugdatenüberwachungsdienstleistungen über seine FDC-Plattform. Die patentierte Engine des Systems verarbeitet Daten schnell unter Nutzung statistischer Modellierung und maschinellen Lernens, während die integrierte Astra-Piloten-App umfassende betriebliche Erkenntnisse liefert.

- Juni 2025: Textron Inc. führte einen Flugdatenüberwachungsservice für Cessna Citation- und SkyCourier-Luftfahrzeuge mit einem Luftfahrzeug-Aufzeichnungssystem ein. Dieser Service ermöglicht es Betreibern, Daten über den C-FOQA-Service von GE Aerospace via Textrons LinxUs-System zu übertragen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Flugdatenüberwachung (FDM) als sämtliche Hardware, eingebettete Sensoren, bordeigene Recorder, bodengestützte Analyseplattformen und Managed Services, die von Flugzeugen generierte Flugparameter erfassen, übertragen und interpretieren, um Sicherheit und Betriebseffizienz zu verbessern. Laut Mordor Intelligence umfasst dies Starrflügler, Drehflügler und unbemannte Luftfahrzeuge in kommerziellen, Fracht-, Business-Jet-, Hubschrauber-EMS/Offshore-, Verteidigungs- und aufkommenden UAV-Serviceflotten.

Ausschluss aus dem Geltungsbereich: Ausschließlich militärische Black-Box-Unfalluntersuchungssysteme und eigenständige Cockpit-Konnektivitätsgeräte sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Installationstyp

- Bordsystem

- Bodensystem

- Nach Plattform

- Starrflügler

- Drehflügler

- Unbemannte Luftfahrzeuge (UAV)

- Nach Komponente

- Hardware

- Software und Analytik

- Dienstleistungen

- Nach Endnutzer

- Linienfluggesellschaften

- Fracht- und Güteroperatoren

- Geschäftsjet-Betreiber

- Hubschrauber-Rettungsdienste und Offshore-Dienstleistungen

- Verteidigung und Heimatschutz

- UAV-Dienstleister

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten ergänzten die Schreibtischarbeit durch Interviews und Befragungen von Airline-Sicherheitsmanagern, FOQA-Programmleitern, FDM-Lösungsingenieuren und Zivilluftfahrtbehörden in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Diese Gespräche validierten Einführungszeitpläne, Nachrüstbudgets und regionale Compliance-Auslöser und halfen uns, vorläufige Wachstumsannahmen einem Stresstest zu unterziehen.

Schreibtischforschung

Wir beginnen mit strukturierter Schreibtischforschung und nutzen öffentliche Quellen wie ICAO-Sicherheitsdatenbanken, EASA-AD-Benachrichtigungen, FAA-ASIAS-Dashboards, IATA-Verkehrsstatistiken und Flugzeuglieferdaten von den Websites von Airbus und Boeing. Branchenverbände wie die Flight Safety Foundation, RTCA und GAMA liefern Flottenalter, Auslastung und Nachrüstraten. Jahresberichte und Investorenpräsentationen von Unternehmen geben Aufschluss über Meilensteine bei der installierten Basis und durchschnittliche Verkaufspreise (ASPs). Abonnementressourcen im Toolkit von Mordor, darunter D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Nachrichtentrends, liefern weitere Triangulierungsdaten. Die hier zitierten Referenzen veranschaulichen nur einen Teil des umfassenderen Dokumentenpools, der während der Projektdurchführung konsultiert wurde.

Marktgröße & Prognose

Das Top-down-Modell beginnt mit der Anzahl aktiver Flugzeuge nach Plattform, die mit Produktions- und Ausmusterungsdaten abgeglichen werden, bevor sie mit plattformspezifischen FDM-Durchdringungs- und Nachrüstquoten multipliziert werden. Selektive Bottom-up-Überprüfungen, wie z. B. Stichproben von Lieferantenumsatz-Rollups und ASP × Flottenvolumen großer Carrier, kalibrieren die Gesamtwerte. Zu den wichtigsten verfolgten Variablen gehören geplante Flugzeuglieferungen, Flugstundenwachstum, verbindliche Fristen für das Sicherheitsmanagementsystem, durchschnittliche Hardware-plus-Software-ASPs und Upgrade-Zyklen, die an die Konnektivitätsbandbreite gebunden sind. Eine multivariate Regression mit ARIMA-Überlagerungen prognostiziert die Trends 2026–2030, während eine Szenarioanalyse das Aufwärtspotenzial aus obligatorischen Echtzeit-Tracking-Vorschlägen erfasst. Datenlücken bei kleineren Regionalflotten werden durch gewichtete Proxys aus ähnlichen Flugzeugklassen überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen, Peer-Review und Genehmigung durch den Manager. Wir führen Anomalie-Screenings anhand externer Flotten-, Unfall- und Umsatz-Benchmarks erneut durch; wesentliche Ereignisse lösen zwischenzeitliche Modellaktualisierungen aus. Berichte werden jährlich aktualisiert, und kurz vor der Lieferung führt ein Analyst eine abschließende Aktualisierung durch, damit die Kunden die neueste Sichtweise erhalten.

Warum Mordors Baseline für Flugdatenüberwachung Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Auffassungen darüber haben, welche Geräte in den Geltungsbereich fallen, wie sich Upgrade-Kosten entwickeln und welche Flotten gezählt werden.

Zu den wichtigsten Treibern dieser Lücke gehören: Einige Verlage rechnen Erlöse aus Konnektivitätsdiensten in die FDM-Gesamtwerte ein, andere lassen bodengestützte Analysen oder kleine UAV-Betreiber aus, und einige wenige erfassen nur Hardware ab Werk. Mordors disziplinierter Geltungsbereich, die kombinierte Top-down-/Bottom-up-Logik, der jährliche Aktualisierungsrhythmus und das währungsnormierte ASP-Tracking reduzieren solche Verzerrungen und liefern eine ausgewogene Baseline für Planer.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 5,82 Mrd. (2025) | Mordor Intelligence | |

| USD 6,60 Mrd. (2025) | Regionale Unternehmensberatung A | Bündelt Cockpit-Konnektivität und Nachrüst-Analysetools |

| USD 5,30 Mrd. (2025) | Fachzeitschrift B | Schließt bodengestützte Plattformen und UAV-Betreiber aus |

| USD 2,85 Mrd. (2025) | Globale Unternehmensberatung C | Erfasst nur zivile Starrflügler-Hardware ab Werk |

Der Vergleich zeigt, dass Mordor Intelligence durch die Auswahl des richtigen Geltungsbereichs, die direkte Validierung von Variablen mit Branchenpraktikern und die jährliche Aktualisierung der Modelle einen transparenten und verlässlichen Ausgangspunkt für Entscheidungsträger liefert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flugdatenüberwachung?

Der Markt für Flugdatenüberwachung hat im Jahr 2026 einen Wert von 6,23 Milliarden USD.

Wie schnell wird der Markt für Flugdatenüberwachung voraussichtlich wachsen?

Der Markt soll mit einer CAGR von 6,97 % expandieren und bis 2031 einen Wert von 8,72 Milliarden USD erreichen.

Welches Installationssegment weist das stärkste Wachstum auf?

Bodengestützte Analytik-Systeme weisen mit einer CAGR von 8,01 % das höchste Wachstum auf, was den Wandel hin zu zentralisierten KI-Plattformen widerspiegelt.

Warum gilt Asien-Pazifik als die am schnellsten wachsende Region?

Asien-Pazifik kombiniert schnelle Flottenexpansion, Smart-City-Drohnenprogramme und unterstützende digitale Luftfahrtpolitiken, was zu einer prognostizierten CAGR von 7,56 % führt.

Was macht UAV-Dienstleister zu einem attraktiven Endnutzersegment?

Klare regulatorische Wege für kommerzielle Drohnen und die Notwendigkeit prüfbarer Flugprotokolle treiben eine CAGR von 10,62 % unter UAV-Betreibern an.

Wie erzielen Fluggesellschaften einen ROI aus der Flugdatenüberwachung?

Prädiktive Wartung kann Wartungskosten um bis zu 30 % senken, und Kraftstoffanalytik-Programme erzielen routinemäßig Einsparungen von 1–3 % beim Verbrauch, was Systeminvestitionen innerhalb von Monaten ausgleicht.

Seite zuletzt aktualisiert am: