Marktgröße und Marktanteil für Antennen, Wandler und Radomsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 16.03 Milliarden US-Dollar |

| Marktgröße (2030) | 23.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Antennen, Wandler und Radomsysteme von Mordor Intelligence

Die Marktgröße für Antennen, Wandler und Radomsysteme wird im Jahr 2025 auf 16,03 Milliarden USD geschätzt und soll bis 2030 auf 23,21 Milliarden USD anwachsen, was einer CAGR von 7,68 % über den Prognosezeitraum entspricht. Die Nachfrage steigt mit den Modernisierungsbudgets des Militärs, einem Anstieg der Satellitenkonstellation im niedrigen Erdorbit (LEO) sowie additiven Fertigungsverfahren, die Produktionsvorlaufzeiten verkürzen und gleichzeitig komplexe Geometrien ermöglichen. Aktiv elektronisch gescannte Gruppenantennen (AESA)-Radare migrieren nun von Hochleistungskampfflugzeugen auf taktische unbemannte Plattformen und fördern den Bedarf an Radomsystemen, die höhere Leistungsdichten ohne Beeinträchtigung der Signalintegrität überstehen.[1]Quelle: —, "General Atomics stellt neues AESA-Radar für Gray Eagle 25M vor," DEFENSENEWS.COM Bodengestützte Luftverteidigungsnetze stimulieren die Beschaffung von Mehrband-Antennen, die durch leichte Verbundwerkstoffe geschützt sind und für den schnellen Einsatz optimiert wurden. Gleichzeitig locken kommerzielle 5G-Millimeterwellen (mmWave)-Backhaul- und Satcom-Gateways kommerzielle Käufer an und fördern Dual-Use-Designs, die Verteidigungs- und Telekommunikationssegmente überbrücken. Der Lieferkettendruck auf keramische Dielektrika und Harze in Luftfahrtqualität löst Strategien zur vertikalen Integration aus, da Unternehmen versuchen, kritische Materialien zu sichern und einen größeren Mehrwert zu erzielen.

Wichtigste Erkenntnisse des Berichts

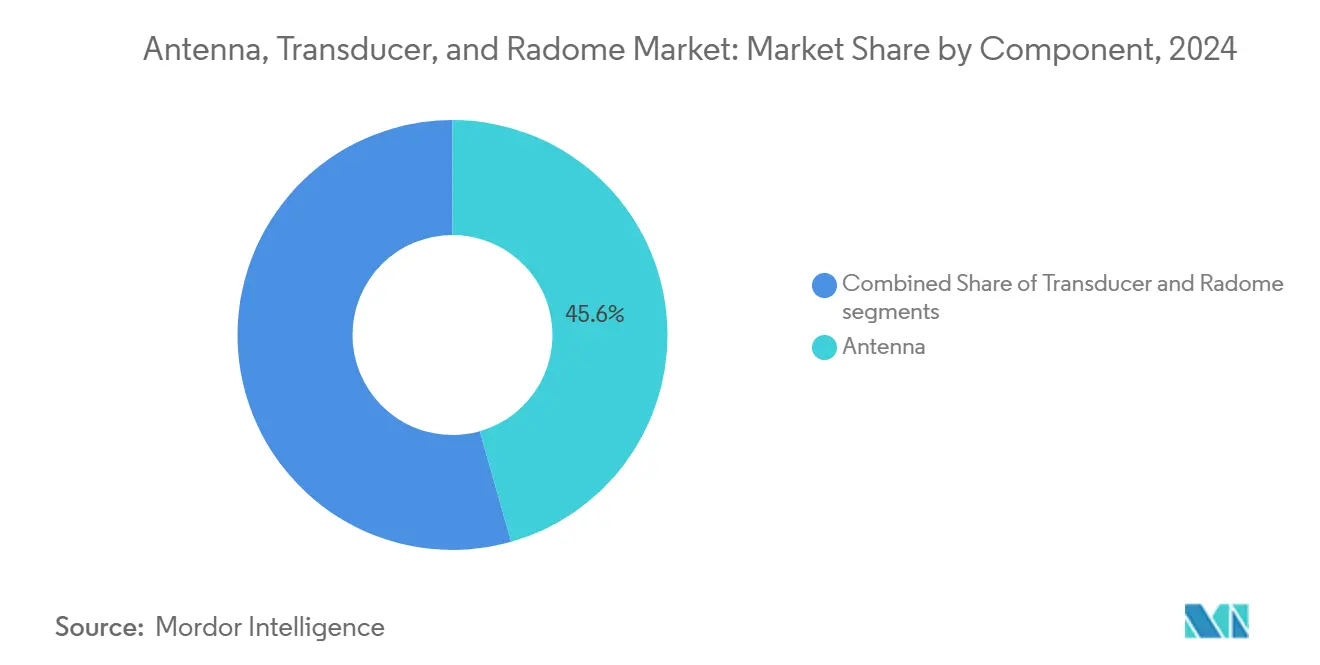

- Nach Komponente führten Antennen im Jahr 2024 mit einem Umsatzanteil von 45,60 % und expandieren bis 2030 mit einer CAGR von 8,90 %.

- Nach Plattform entfielen auf luftgestützte Systeme im Jahr 2024 40,52 % des Marktanteils für Antennen, Wandler und Radomsysteme, während bodengestützte Plattformen bis 2030 voraussichtlich mit einer CAGR von 8,65 % wachsen werden.

- Nach Frequenzband hielt das C/X-Band im Jahr 2024 einen Anteil von 30,45 % an der Marktgröße für Antennen, Wandler und Radomsysteme; HF/VHF/UHF-Frequenzen verzeichnen bis 2030 eine CAGR von 8,01 %.

- Nach Anwendung entfielen auf die Verteidigung im Jahr 2024 67,80 % der Marktgröße für Antennen, Wandler und Radomsysteme, und die kommerzielle Nutzung schreitet bis 2030 mit einer CAGR von 8,70 % voran.

- Nach Geografie erfasste Nordamerika 36,78 % des Umsatzes im Jahr 2024, während für den Asien-Pazifik-Raum zwischen 2025 und 2030 eine CAGR von 9,65 % prognostiziert wird.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Antennen-, Wandler- und Radommarkt*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von aktiv elektronisch gescannten Gruppenantennen (AESA)-Radaren | +1.8% | Global, konzentriert in Nordamerika und dem Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Schneller Aufbau von Satellitenkonstellation für LEO-Kommunikation | +1.5% | Global, angeführt von Nordamerika mit Expansion im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wachstum der Flottengröße unbemannter Luftfahrzeuge (UAV) für Aufklärung, Überwachung und Erkundung (ISR) | +1.2% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| 3D-gedruckte Verbundradomsysteme reduzieren Vorlaufzeiten und Kosten | +0.9% | Nordamerika und Europa, Expansion in den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Militärische Modernisierungsbudgets in der NATO und im Asien-Pazifik-Raum | +1.4% | NATO-Länder und Kernmärkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Aufkommende mmWave 5G/B5G-Backhaul- und Bodenstationsnachfrage | +0.8% | Global, zunächst in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von aktiv elektronisch gescannten Gruppenantennenradaren

Die AESA-Technologie rüstet nun luft-, see- und bodengestützte Plattformen aus, die früher auf mechanisch gescannte Gruppenantennen angewiesen waren, und ermöglicht gleichzeitige Überwachung, Zielverfolgung und Kommunikation. Der Übergang zu verteilten Apertur-Systemen erhöht die Leistungsdichteschwellen, die herkömmliche Glasfaserradomsysteme nicht bewältigen können, und treibt die Nachfrage nach fortschrittlichen Keramiken und Metamaterial-Oberflächen an, die in der Lage sind, die Phasenstabilität über weite Einfallswinkel aufrechtzuerhalten. Die USA modernisieren das Patriot-Luftverteidigungsradar im Rahmen eines LTAMDS-Vertrags über 736 Millionen USD, während Südkoreas KF-21 indigene AESA-Module integriert, was die geografische Verbreitung der Technologie veranschaulicht. Modulare Radomdesigns, die Einschub-Antennenpaneele aufnehmen, beschleunigen Wartungszyklen und senken die Lebenszykluskosten. Lieferanten, die mehrschichtige dielektrische Anpassung beherrschen, genießen einen First-Mover-Vorteil, da Marine und Heer die Beschaffungspläne zur Bekämpfung hypersonischer und schwer zu ortender Bedrohungen beschleunigen.

Schneller Aufbau von Satellitenkonstellation für LEO-Kommunikation

Mega-Konstellationen wie Amazons Project Kuiper, OneWeb Gen-2 und Chinas Guowang treiben den Aufbau von Multi-Orbit-Bodenterminals voran, die auf elektronisch steuerbare Antennen in flachen Radomsystemen angewiesen sind.[2]Quelle: —, "Vorbereitungen zum Start der Amazon Kuiper-Satelliten," SPACENEWS.COM Betreiber bevorzugen COTS-Architekturen, die Strahlen über Ku-, Ka- und V-Bänder innerhalb von Millisekunden umschalten, was die Anforderungen an Dielektrizitätskonstante und Temperaturwechselbeständigkeit erhöht. Regionale Breitbandinitiativen in Europa und Südamerika ahmen diese Einsätze nach und diversifizieren die Nachfrage über US-Programme hinaus. Dual-Use-Satcom-Terminals, die militärische Härtungsstandards und kommerzielle Durchsatzanforderungen erfüllen, gewinnen an Bedeutung, insbesondere dort, wo Verteidigungsministerien eine gesicherte Konnektivität über kommerzielle Ressourcen anstreben. Infolgedessen sichern sich Spezialwerkstofflieferanten langfristige Verträge für quarzbasierte Laminate, die eine stabile Permittivität im Bereich von -55 °C bis +85 °C gewährleisten.

Wachstum der Flottengröße unbemannter Luftfahrzeuge für Aufklärung, Überwachung und Erkundung

Verteidigungsministerien und Grenzsicherheitsbehörden vergrößern ihre UAV-Flotten, um eine dauerhafte Aufklärung, Überwachung und Erkundung (ISR) auszuweiten. Das Upgrade des Gray Eagle 25M der US-Armee packt Multimode-Radare und SATCOM-Verbindungen unter stromlinienförmige Nasenradomsysteme und erhöht die Aperturdichte ohne Beeinträchtigung des aerodynamischen Widerstands. Europäische NATO-Mitglieder setzen Drohnen mit mittlerer Höhe und langer Ausdauer (MALE) mit Datenrelais jenseits der Sichtlinie (BLOS) ein, die in leichten Verbundschalen untergebracht sind, die Hagel- und Sanderosion widerstehen. Gegen-UAV-Systeme vervielfachen sich ebenfalls und erfordern Boden- und Schiffsradomsysteme, die elektronisch gescannte Gruppenantennen beherbergen, die für agile Strahlformung optimiert sind. Kommerzielle Drohnendienstleistungen für Präzisionslandwirtschaft und Energieinfrastrukturinspektion fördern die Akzeptanz, obwohl kostensensible Käufer thermoplastische Oberflächen gegenüber hochpreisigen Keramiken bevorzugen. Lieferanten, die Gewicht, Kosten und Umweltbeständigkeit ausbalancieren können, gewinnen Wettbewerbsvorteile.

3D-gedruckte Verbundradomsysteme reduzieren Vorlaufzeiten und Kosten

Die additive Fertigung reduziert Design-zu-Produkt-Zyklen von Monaten auf Wochen, indem sie komplexe Gittergeometrien ermöglicht, die dielektrische Gradienten innerhalb eines einzigen Druckvorgangs anpassen.[3]Quelle: —, "Fortschritte bei der automatisierten Faserplatzierung," COMPOSITESMANUFACTURINGMAGAZINE.COM Multimaterialdrucker betten während der Fertigung Widerstandsheizungen und leitfähige Netze ein, wodurch sekundäre Klebeschritte entfallen und Ausschussraten gesenkt werden. Dies demokratisiert den Zugang zu fortschrittlichen Radomdesigns für mittelgroße Verteidigungsunternehmen und kommerzielle Satellitenanbieter. Praxisbeispiele umfassen konforme Flügelspitzenradomsysteme, die mittels automatisierter Faserplatzierung gedruckt werden und Blitzschutz direkt in das Laminat integrieren. Während sich Zertifizierungsrahmen weiterentwickeln, profitieren frühe Anwender von Gewichtsreduzierungen von bis zu 18 % und Kosteneinsparungen von nahezu 25 % gegenüber autoklavgehärteten Laminaten, was den Technologievorsprung gegenüber Altlieferanten vergrößert.

Analyse der Hemmnisse-Auswirkungen auf den Antennen-, Wandler- und Radommarkt*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sprödigkeit hochfrequenter Keramikmaterialien erhöht Ausfallraten | -0.7% | Global, kritisch in rauen Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Exportkontroll- und ITAR-Barrieren begrenzen globale Lieferketten | -1.1% | Global, stärkste Auswirkung auf nicht verbündete Nationen | Langfristig (≥ 4 Jahre) |

| Langsame Qualifizierungszyklen für Radomsysteme der nächsten Generation in der Luftfahrt | -0.8% | Global, konzentriert in Luftfahrtmärkten | Mittelfristig (2–4 Jahre) |

| Volatilität der Preise für Harze in Luftfahrtqualität | -0.6% | Global, abhängig von der Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportkontroll- und ITAR-Barrieren begrenzen globale Lieferketten

Erweiterte US-Exportkontrolllisten umfassen nun fortschrittliche Verbundlaminierverfahren und Metamaterialformulierungen, die zuvor als kommerziell galten, was den Compliance-Aufwand für multinationale Programme erhöht. Nationen außerhalb traditioneller Allianzen sehen sich mit Beschaffungsverzögerungen konfrontiert, was indigene Materialwissenschaftsinitiativen in Indien, Brasilien und den Vereinigten Arabischen Emiraten vorantreibt. Chinas Exportbeschränkungen für Gallium und Germanium erschweren die Beschaffung hochfrequenter Keramiksubstrate zusätzlich. Tier-2-Lieferanten, die die Prüflast nicht tragen können, verlieren Marktanteile an vertikal integrierte Hauptauftragnehmer, die interne Compliance-Teams unterhalten. Die daraus resultierende Bifurkation der Lieferkette verlangsamt die Technologiediffusion und erhöht die Transaktionskosten in nicht ausgerichteten Regionen.

Langsame Qualifizierungszyklen für Radomsysteme der nächsten Generation in der Luftfahrt

Regulierungsbehörden verschärfen weiterhin die Schwellenwerte für elektromagnetische Verträglichkeit gemäß den sich entwickelnden RTCA DO-160-Standards und FAA-Beratungsrundschreiben, was Testkampagnen für jede neue Radom-Antennen-Konfiguration verlängert. Gleichzeitig divergieren Militärnormen von zivilen Anforderungen, was doppelte Zertifizierungswege erzwingt, die Dokumentation und Testartikelbauten verdoppeln. Die Umweltqualifizierung, die Vogelschlagwiderstand, Hagelaufprall und Blitzanbindung abdeckt, ist besonders streng für Großraumflugzeuge und Drehflügler. Vorlaufzeiten verlängern sich, wenn die Kapazität der Prüfeinrichtungen begrenzt ist, was die schnelle Einführung additiv gefertigter Teile behindert. Kleinere Unternehmen verfügen oft nicht über das Kapital, um mehrjährige Zertifizierungszyklen aufrechtzuerhalten, was sie in Richtung Nischen-Aftermarket-Segmente statt Hauptprogrammverfolgung drängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Antennen-, Wandler- und Radommarkts

Nach Komponente:

Dominanz multifunktionaler AntennenIm Jahr 2024 entfielen auf Antennen 45,60 % des Umsatzes, was die erhöhte Nachfrage nach Gruppenantennen widerspiegelt, die Kommunikations-, Radar- und elektronische Kriegsführung (EW)-Rollen innerhalb gemeinsamer Aperturen konsolidieren. Die Marktgröße dieses Segments für Antennen, Wandler und Radomsysteme wird voraussichtlich mit einer CAGR von 8,90 % wachsen, gestützt durch Verteidigungsmodernisierungsbudgets, die Spektrumagilität betonen. AESA-Frontends werden zunehmend mit digitalen Strahlformungsmodulen kombiniert, was eine engere mechanische und elektromagnetische Kopplung mit Radomsystemen erfordert, um Fehlanpassungsverluste zu minimieren. Obwohl der kleinste Umsatzbeitrag, bleiben Wandler für Sonar und akustische Positionierung in Marine- und Öl-und-Gas-Operationen unverzichtbar. Radomsysteme selbst entwickeln sich zu aktiven Subsystemen, die Phasenkompensationsschichten und Wärmemanagementsschaltkreise einbetten und sie von passiven Abdeckungen in funktionale Komponenten verwandeln. Insgesamt verwischen Konvergenztrends traditionelle Grenzen und veranlassen Lieferanten, Antennen-, Wandler- und Radomkompetenz in integrierten Angeboten zu bündeln, die das plattformseitige Gewicht und die Kosten reduzieren.

Forschungs- und Entwicklungsmittel fließen zunehmend in Metamaterial- und Plasmasprühbeschichtungen, die dielektrische Eigenschaften adaptiv in Reaktion auf frequenzspringende Wellenformen abstimmen. Mit der Reifung des 3D-Drucks wird die Kleinserienfertigung realisierbar, was Feldkommandeuren ermöglicht, Sensoren mit minimalem Logistikaufwand umzurüsten. Antennenspezialisisten arbeiten mit Verbundwerkstoffherstellern zusammen, um Ko-Härtungsverfahren zu validieren, die Koaxialspeisungen während des Laminierens einbetten und Verbinder eliminieren, die historisch Ausfallpunkte einführten. Infolgedessen erlebt der Markt für Antennen, Wandler und Radomsysteme einen technologiegetriebenen Zyklus, bei dem Plattformdesigner ganzheitliche Lösungen statt diskreter Teile fordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform:

Bodensysteme beschleunigen ModernisierungLuftgestützte Plattformen hielten im Jahr 2024 einen Anteil von 40,52 %, gestützt durch Flottenaufrüstungen bei Kampfflugzeugen, luftgestützten Frühwarnträgern und kommerziellen Flugzeugen, die mit Breitband-WLAN ausgestattet sind. Der Marktanteil für Antennen, Wandler und Radomsysteme könnte sich leicht verringern, da bodengestützte Systeme mit einer CAGR von 8,65 % bis 2030 die schnellste Expansion verzeichnen. Nationen, die mehrschichtige Luftverteidigungsnetze aufbauen, benötigen verlegbare Radareinheiten, die durch Verbundradomsysteme geschützt sind, welche rückgestreute Nebenkeulen unter elektronischem Angriff begrenzen. Der Fahrplan der NATO für die Raketenabwehr im Theater und Initiativen zur Bekämpfung hypersonischer Bedrohungen im Asien-Pazifik-Raum verankern mehrjährige Beschaffungsbudgets und geben Lieferanten Umsatztransparenz.

Obwohl in Dollar-Beträgen kleiner, erfordern Marineinstallationen robuste Radomsysteme, die Salzsprühkorrosion und Hochgeschwindigkeitsaufprall durch Grünwasser über Deck widerstehen. Konforme Topside-Gruppenantennen, die in Schiffsaufbauten integriert sind, veranschaulichen die wachsende Betonung von Tarnkappensignaturen. Gleichzeitig setzen mobile Landfahrzeuge einziehbare SATCOM-Kuppeln ein, die trotz Vibration und Staubinfiltration zuverlässig funktionieren müssen. Mit der Reifung von Multi-Domain-Führungs- und Kontrollrahmen (C2) verwischen plattformspezifische Unterschiede; Boden- und Seeknoten teilen zunehmend standardisierte Aperturdesigns, die für Größen-, Gewichts- und Leistungshüllen skaliert sind, was Herstellern ermöglicht, Forschungsausgaben über größere adressierbare Volumina zu amortisieren.

Nach Frequenzband:

Wiederauflebende NiederfrequenznachfrageDas C/X-Band blieb mit 30,45 % des Umsatzes im Jahr 2024 dominant, bedingt durch Legacy-Luftverteidigungsradare und GEO-Satcom-Verbindungen. Dennoch werden HF/VHF/UHF-Anteile voraussichtlich die höchste CAGR von 8,01 % verzeichnen, da Streitkräfte Niederfrequenzkommunikation für Resilienz jenseits der Sichtlinie gegen Störungen wiederbeleben. Die Marktgröße für Antennen, Wandler und Radomsysteme für HF-zentrierte Systeme profitiert von doktrinären Verschiebungen, die expeditionäre Maschennetze begünstigen, die dichtes Laub und städtische Schluchten durchdringen können. Designherausforderungen drehen sich um die Unterbringung elektrisch großer Aperturen ohne Erhöhung des Radomwiderstands oder des Radarquerschnitts.

Ku/Ka-Band-Lösungen zielen auf Hochdurchsatz-Satcom ab, wo kleine Benutzerterminals aerodynamische, radial symmetrische Abdeckungen benötigen, um Zeigerverluste während Flugzeugmanövern zu minimieren. Aufkommende 5G-Infrastruktur erstreckt sich aufwärts in das mmWave E-Band und führt Wärmemanagementprobleme ein, da die Leistungsverstärkerdichten steigen. Lieferanten, die mehrbanddielektrische Abstufung beherrschen, gewinnen einen strategischen Vorteil und ermöglichen einzelne Radom-SKUs, die von VHF bis Ka-Band funktionieren, wenn sie mit frequenzselektiven Oberflächen kombiniert werden. Fortlaufende Spektrumauktionen und zivile Breitbandinitiativen erweitern den Kundenstamm und verringern das Risiko von Verteidigungsbudgetzyklen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

Kommerzieller Schwung nimmt zuVerteidigungsendnutzer trieben 67,80 % der Ausgaben im Jahr 2024 an, aber kommerzielle Programme sollen jährlich um 8,70 % wachsen, da Telekommunikationsbetreiber, Fluggesellschaften und Raumfahrt-Startups auf Hochbandbreiten-Konnektivitätsmärkte konvergieren. mmWave-5G-Kleinzellen werden an Laternen und Dächern montiert und verwenden radomgeschützte Phased-Array-Antennen, die UV-Exposition und städtische Verschmutzung ohne Verstimmung tolerieren müssen. Die Zuteilung der Marktgröße für Antennen, Wandler und Radomsysteme neigt sich stetig zu diesen zivilen Einsätzen, insbesondere dort, wo öffentlich-private Partnerschaften ländliche Breitbandversorgung subventionieren.

Die Übertragung von Zuverlässigkeit in Verteidigungsqualität auf kommerzielle Angebote beschleunigt Produktzyklen; beispielsweise erscheint die aus der Raketenabwehr stammende elektronische Strahlsteuerung auf Metamaterialbasis nun in WLAN-Kuppeln für Kreuzfahrtschiffe. Startups nutzen cloudnative Designwerkzeuge, um Kits für unbemannte Luftlogistiknetzwerke schnell zu iterieren und zu zertifizieren. Infolgedessen diversifizieren Lieferanten Einnahmequellen, balancieren regulierte Verteidigungspläne mit schneller beweglichen kommerziellen Angeboten und mindern die Exposition gegenüber Haushaltskürzungen.

Geografische Analyse

Antennen-, Wandler- und Radommarkt in Nordamerika

Nordamerika führte 2024 mit einem Umsatzanteil von 36,78 %, gestützt durch das 842 Milliarden USD umfassende Budget des Pentagon und milliardenschwere Patriot-Radar-Erneuerungsprogramme, die AESA-Arrays in thermisch verwaltete Verbundstoffkuppeln integrieren. Die Satelliten-Internetunternehmen aus dem Silicon Valley ergänzen die Verteidigungsnachfrage, während die arktische Überwachung in Kanada und die Luft- und Raumfahrtstrukturenherstellung in Mexiko die regionale Tiefe verbreitern. Der staatliche Druck zur Rückverlagerung kritischer Materiallieferketten ins Inland treibt Investitionen in Anlagen zur Sinterung von Keramikpulver und zum Weben von Quarzfasern voran und stärkt die inländische Kontrolle über Hochfrequenzsubstrate.

Antennen-, Wandler- und Radommarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit 9,65 % die höchste CAGR, angetrieben durch Japans Rekordmilitärbudget von 8,9 Billionen JPY (60 Milliarden USD), Südkoreas KF-21-Kampfflugzeugprogramm und Chinas expandierende LEO-Breitbandarchitektur. Australiens Fahrplan für nuklear angetriebene U-Boote und Indiens Raumfahrtpolitik für den Privatsektor steigern die regionalen Chancen zusätzlich. Während Exportkontrollbeschränkungen westliche Anbieter bei sensiblen chinesischen Programmen einschränken, bauen einheimische Marktführer ihre Kapazitäten zur Verbundstoffherstellung aus und fördern lokale Ökosysteme. Lieferanten, die über Kompetenzen in Technologietransferpartnerschaften und Kompensationsvereinbarungen verfügen, sind gut positioniert, um inkrementelle Marktanteile zu gewinnen, da Regierungen eine inländische Industriebeteiligung vorschreiben.

Antennen-, Wandler- und Radommarkt in Europa

Europa verzeichnet ein moderates Wachstum, unterstützt durch die NATO-Radarmodernisierung und eine ausgereifte Luft- und Raumfahrtzulieferbasis in Frankreich, Deutschland, Italien und dem Vereinigten Königreich. Souveränitätsinitiativen fördern EU-eigene Satellitenkommunikationsterminals und luftgestützte Frühwarnsensoren und schützen regionale Unternehmen vor dollarbedingten Währungsschwankungen. Osteuropäische Länder beschleunigen ihre Luftverteidigungsbeschaffungen als Reaktion auf anhaltende Sicherheitsbedenken und eröffnen Nischen für Nachrüstung und Aufrüstung für zweitrangige Integratoren.

Antennen-, Wandler- und Radommarkt im Nahen Osten, Afrika und Südamerika

Der Nahe Osten und Afrika zeigen aufkeimende Potenziale, da die Mitglieder des Golfkooperationsrats in mehrschichtige Raketenabwehrsysteme investieren und afrikanische Telekommunikationsbetreiber die ländliche 4G/5G-Abdeckung ausbauen. Politische Risiken und begrenzte industrielle Tiefe behindern jedoch die langfristige Programmkontinuität. Die Nachfrage in Südamerika konzentriert sich auf Radarsysteme für die Zivilluftfahrt und Satellitenkommunikation für das Katastrophenmanagement, doch Haushaltsvolatilität dämpft die Prognosen. Insgesamt unterstreicht die geografische Nachfragestreuung eine strategische Verlagerung hin zum Aufbau einheimischer Kapazitäten, was globale Lieferanten vor die Herausforderung stellt, ihre Markteinführungsmodelle regional anzupassen.

Wettbewerbslandschaft

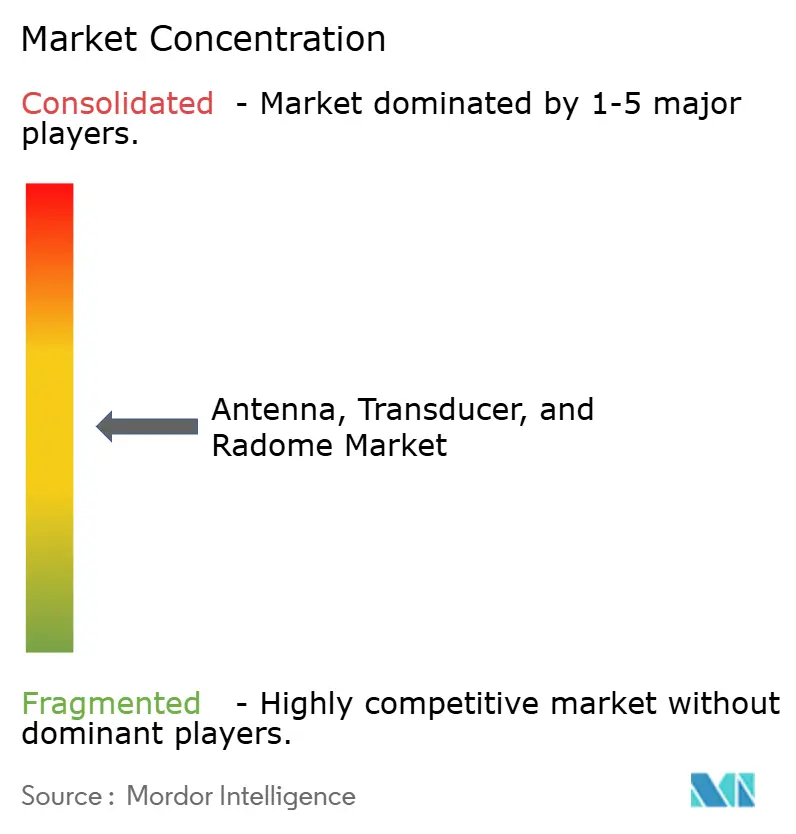

Der Markt für Antennen, Wandler und Radomsysteme weist eine moderate Fragmentierung auf, wobei führende Luft- und Raumfahrtkonzerne komplexe Militärprogramme kontrollieren und eine lebhafte Gruppe von Spezialisten auf wachstumsstarke Nischen abzielt. RTX, L3Harris Technologies und Thales nutzen vertikale Integration, um knappe Keramikpulver und Epoxidharze in Luftfahrtqualität zu sichern und langfristige Lieferungen unter klassifizierten Verträgen zu gewährleisten. Mittelgroße Disruptoren setzen 3D-gedruckte Gitter und Metamaterialfilme ein, um vergleichbare Leistung zu niedrigeren Kosten zu liefern, was kommerzielle Satcom- und Drohnenbetreiber anspricht.

Strategische Akquisitionen gestalten Marktgrenzen neu. AeroVironments Kauf von BlueHalo für 4,1 Milliarden USD verbindet ISR-Drohnen mit Gegen-UAV-Phased-Array-Antennen und veranschaulicht die Konvergenz rund um Multi-Domain-Lösungen. Boeings Übernahme von Spirit AeroSystems integriert die Verbundradomproduktion in interne Strukturen und ermöglicht Design-für-Fertigung-Optimierung und bessere Terminplanung. Lieferanten experimentieren mit abonnementbasierten Wartungsanalysen, die Radomdelaminierung oder Antennen-Phasenschieberdrift vorhersagen und neben Hardwareverkäufen Serviceeinnahmequellen schaffen.

Regulierung prägt den Wettbewerb: Unternehmen mit Sitz in exportkontrollfreundlichen Nationen genießen bevorzugten Zugang zu globalen Ausschreibungen, während Anbieter in nicht ausgerichteten Jurisdiktionen sich auf Inlandsmärkte und Süd-Süd-Partnerschaften konzentrieren. Startups umgehen Kapitalbarrieren, indem sie Drop-in-Ersatzkits für Legacy-Radarunterkünfte anbieten und die Zeit bis zur Umsatzgenerierung beschleunigen. Mit der Reifung der additiven Fertigung entstehen Schutz des geistigen Eigentums und digitales Rechtemanagement für Druckdateien als neue Konfliktfelder, die zukünftige Allianzen und Lizenzmodelle beeinflussen.

Marktführer im Bereich Antennen, Wandler und Radomsysteme

L3Harris Technologies, Inc.

RTX Corporation

Thales Group

Honeywell International Inc.

BAE Systems plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Antennen-, Wandler- und Radommarkt

- BAE Systems plc

- Honeywell International Inc.

- Communications & Power Industries LLC

- General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

- HENSOLDT AG

- Hughes Network Systems, LLC

- L3Harris Technologies, Inc.

- Leonardo S.p.A.

- Northrop Grumman Corporation

- Norsat International Inc.

- Meggitt Ltd. (Parker-Hannifin Corporation)

- RTX Corporation

- Saab AB

- Smiths Interconnect Group Limited (Smiths Group plc)

- Thales Group

- Safran SA

- Astronics Corporation

- Royal Engineered Composites, Inc.

- Teledyne FLIR LLC (Teledyne Technologies Incorporated)

- Kongsberg Gruppen ASA

Jüngste Branchenentwicklungen im Antennen-, Wandler- und Radommarkt

- August 2025: BHEL sicherte sich eine Radomfertigungstechnologie von DMRL, was eine strategische Entwicklung auf dem indischen Verteidigungsmarkt markiert. Dieser Schritt ermöglicht es BHEL, Radomsysteme aus geschmolzenem Quarz für Raketenleitsysteme im Inland herzustellen und die Eigenständigkeit bei kritischen Verteidigungskomponenten zu stärken.

- April 2025: NASA-Ingenieure entwickelten eine ultraleichte Aerogel-Antenne für die Satellitenkommunikation in leistungs- und platzbeschränkten Umgebungen. Diese Innovation mit 95 % Luftgehalt und einstellbarer Flexibilität kann in Flugzeugaußenhüllen eingebettet werden, was die Aerodynamik und Kommunikationszuverlässigkeit für Drohnen und zukünftigen Lufttransport verbessert. Sie markiert einen bedeutenden Fortschritt in der Luft- und Raumfahrttechnologie.

Globaler Berichtsumfang für den Markt für Antennen, Wandler und Radomsysteme

Überblick über die Segmentierung

| Antenne |

| Wandler |

| Radom |

| Boden |

| Marine |

| Luftfahrt |

| HF/VHF/UHF |

| L/S-Band |

| C/X-Band |

| Ku/Ka-Band |

| Sonstige |

| Verteidigung |

| Kommerziell |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Komponente | Antenne | ||

| Wandler | |||

| Radom | |||

| Nach Plattform | Boden | ||

| Marine | |||

| Luftfahrt | |||

| Nach Frequenzband | HF/VHF/UHF | ||

| L/S-Band | |||

| C/X-Band | |||

| Ku/Ka-Band | |||

| Sonstige | |||

| Nach Anwendung | Verteidigung | ||

| Kommerziell | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung des Marktes für Antennen, Wandler und Radomsysteme im Jahr 2025?

Der Markt für Antennen, Wandler und Radomsysteme beläuft sich auf 16,03 Milliarden USD und spiegelt eine stetige Nachfrage aus Verteidigungsaufrüstungen und kommerziellen Konnektivitätsprogrammen wider.

Welches Komponentensegment wird bis 2030 voraussichtlich die schnellste jährliche Wachstumsrate verzeichnen?

Antennen mit einer CAGR von 8,90 %, gestützt durch die steigende Akzeptanz von multifunktionalen AESA-Radaren.

Warum wird für bodengestützte Plattformen ein schnelleres Wachstum als für luftgestützte Systeme prognostiziert?

Nationen stationieren Luftverteidigungsnetze der nächsten Generation, die verlegbare Mehrband-Radare benötigen, die durch robuste Verbundradomsysteme geschützt sind, was die Bodennachfrage auf eine CAGR von 8,65 % treibt.

Welche Region wird bis 2030 voraussichtlich das höchste Wachstumsmomentum liefern?

Der Asien-Pazifik-Raum, angeführt durch japanische, südkoreanische und australische Modernisierungsprogramme, wird mit einer CAGR von 9,65 % prognostiziert.

Wie verändert die additive Fertigung die Radomproduktion?

3D-gedruckte Verbundwerkstoffe verkürzen Vorlaufzeiten von Monaten auf Wochen, integrieren thermische und leitfähige Merkmale während der Fertigung und senken die Kosten um nahezu 25 %.

Welches wesentliche Hindernis könnte den Einsatz von Radomsystemen der nächsten Generation in der Luftfahrt verlangsamen?

Langwierige Qualifizierungszyklen gemäß sich entwickelnden Standards für elektromagnetische Verträglichkeit und Umweltanforderungen verzögern die Zertifizierung und erhöhen die Entwicklungskosten.

Seite zuletzt aktualisiert am: