Größe und Marktanteil des Marktes für öffentliches WLAN

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

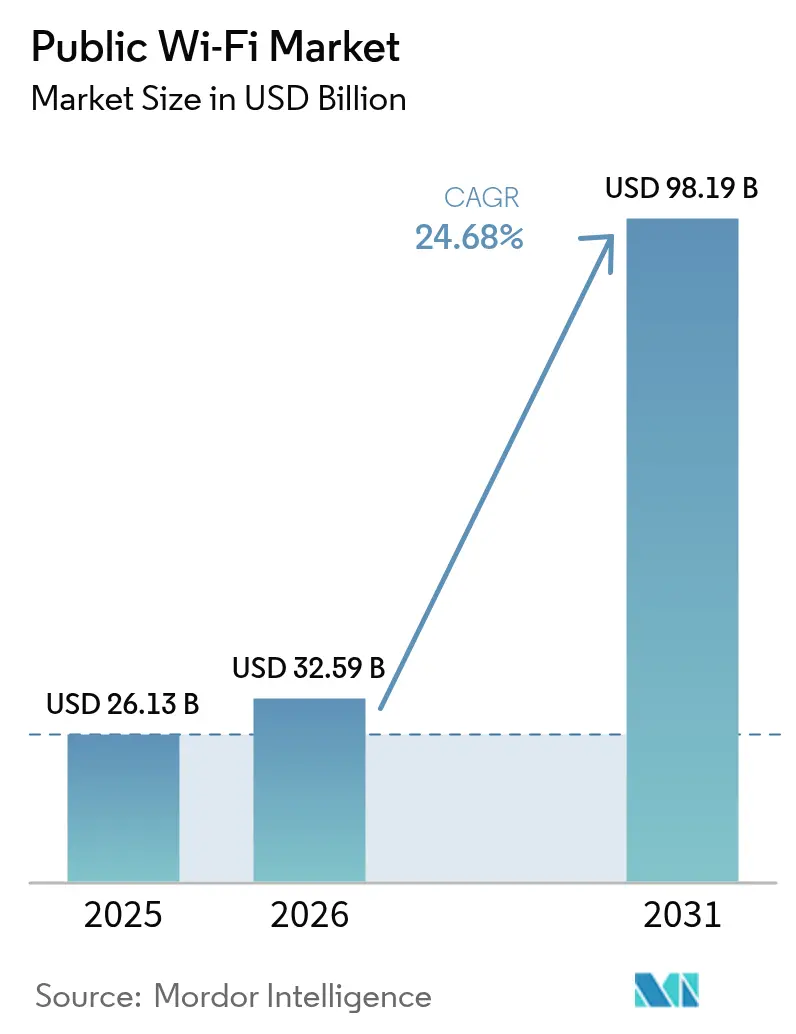

| Marktgröße (2026) | 32.59 Milliarden US-Dollar |

| Marktgröße (2031) | 98.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für öffentliches WLAN von Mordor Intelligence

Die Größe des Marktes für öffentliches WLAN wird 2026 auf 32,59 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 26,13 Milliarden USD, mit Projektionen für 2031, die 98,19 Milliarden USD zeigen, und wächst mit einer CAGR von 24,68 % über den Zeitraum 2026–2031. Beschleunigte Smart-City-Finanzierungen, die rasche Einführung von Wi-Fi 6E und Wi-Fi 7 sowie KI-native Cloud-Management-Plattformen gestalten die Gesamtbetriebskosten neu, während offene Roaming-Standards die Monetarisierungsmöglichkeiten in Hochdichte-Veranstaltungsorten erweitern. Hardware-Erneuerungszyklen, abonnementbasiertes WLAN-als-Dienstleistung (WaaS) und Edge-Analysen kombinieren sich, um den Markt für öffentliches WLAN im zweistelligen Wachstumsbereich zu halten. Von der Regierung geförderte Breitbandprogramme und Unternehmens-Upgrades des privaten Sektors schließen sich in einem positiven Nachfragezyklus zusammen, der Anbieter dazu ermutigt, KI-Automatisierung direkt in Zugangspunkte, Controller und Analyseebenen zu integrieren. Energieeffizienzrichtlinien und Lizenzierungshürden für das 6-GHz-Spektrum bleiben Gegenwind; dennoch schützt die laufende Migration von CAPEX zu OPEX Netzwerkplaner vor hohen Vorabinvestitionen und stärkt das Vertrauen in langfristige Bereitstellungsfahrpläne.

Wichtigste Erkenntnisse des Berichts

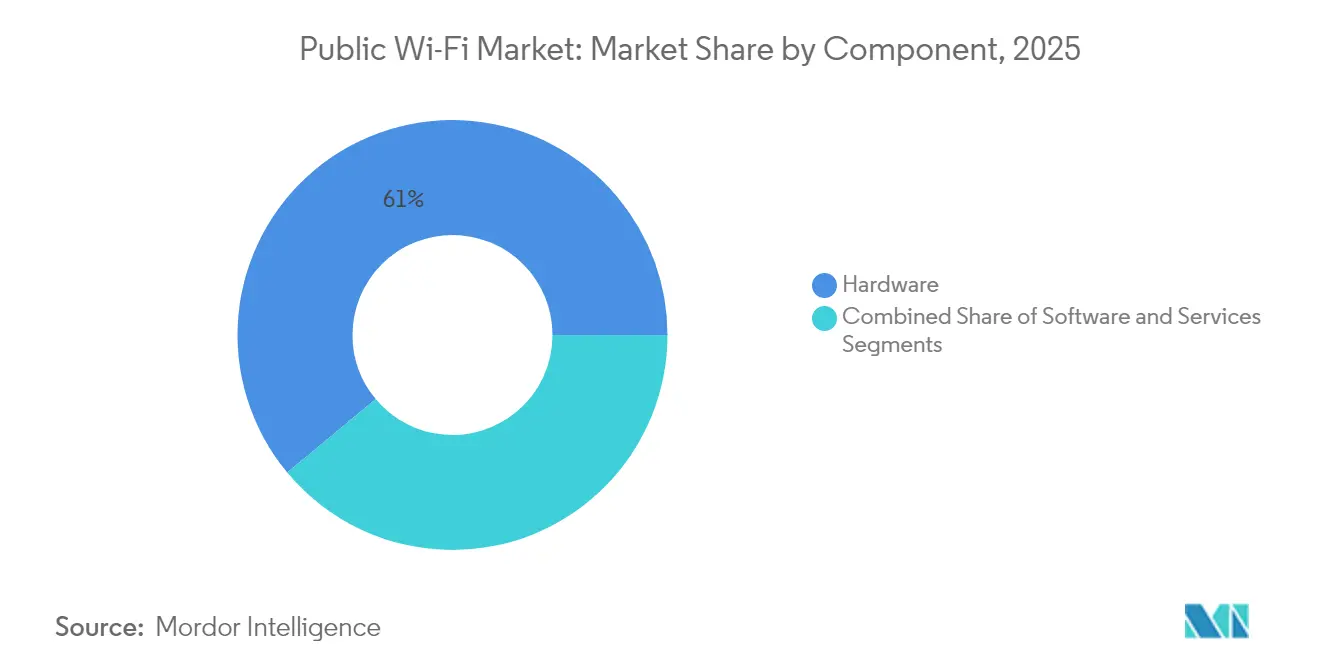

- Nach Komponente führte Hardware 2025 den Umsatz des Marktes für öffentliches WLAN mit 61,05 % an, während Software bis 2031 voraussichtlich mit einer CAGR von 26,1 % wachsen wird.

- Nach Bereitstellungsmodell erfassten Cloud-verwaltete Plattformen im Jahr 2025 einen Anteil von 60,10 % am Markt für öffentliches WLAN; hybride Architekturen wachsen mit einer CAGR von 26,3 % am schnellsten.

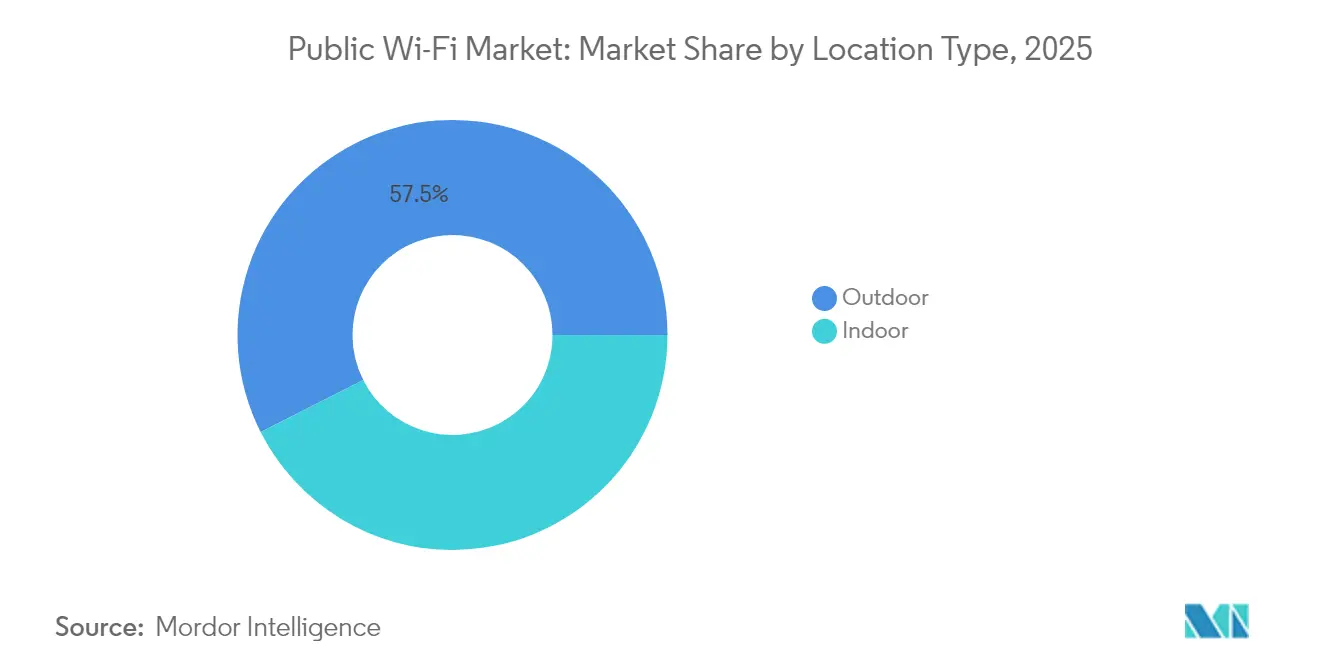

- Nach Standorttyp entfielen Außeninstallationen auf 57,45 % des Umsatzes des Marktes für öffentliches WLAN im Jahr 2025 und sollen mit einer CAGR von 25,6 % wachsen, angetrieben durch Smart-City-Projekte.

- Nach Endbenutzer-Branche entfielen Telekommunikation und IT auf 28,30 % des Marktes für öffentliches WLAN im Jahr 2025; Transport und Logistik sollen das Feld mit einer CAGR von 27,2 % bis 2031 anführen.

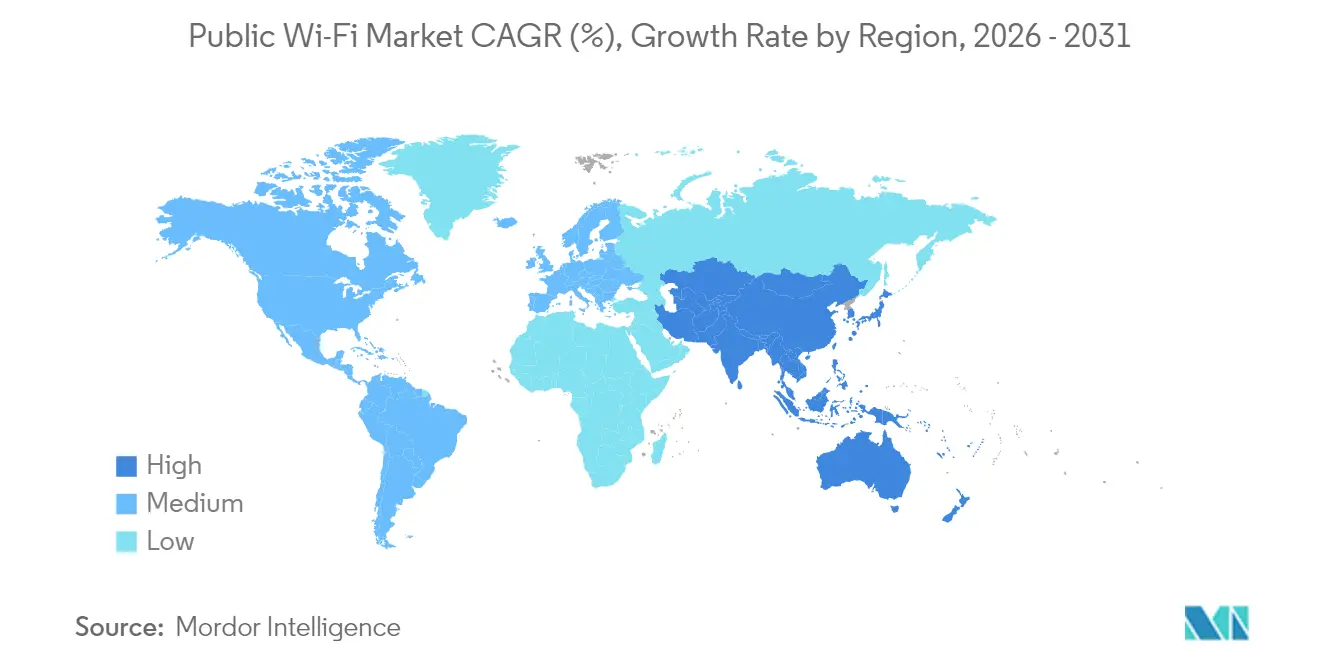

- Nach Geographie führte Nordamerika den Markt für öffentliches WLAN im Jahr 2025 mit 37,90 % des Umsatzes an, während der Asien-Pazifik-Raum voraussichtlich mit einer CAGR von 26,2 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für öffentliches WLAN

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Smart Cities finanzierte Rollouts für öffentliches WLAN | +4.2% | Global (frühe Gewinne in Nordamerika, China, Indien) | Mittelfristig (2–4 Jahre) |

| Explodierender vernetzter Geräteverkehr, der den Netzwerk-Offload antreibt | +6.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Wi-Fi 6E-7-Upgrades und KI-Automatisierung steigern den Netzwerk-ROI | +5.1% | Nordamerika und die EU mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Abonnementbasiertes WLAN-als-Dienstleistung reduziert CAPEX | +3.9% | Global (frühe Einführung in Nordamerika und Europa) | Langfristig (≥ 4 Jahre) |

| OpenRoaming-Einführung erschließt nahtlose Monetarisierung | +2.7% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Edge-Analyse-Werbeeinnahmenströme über Nutzer-Telemetrie | +2.4% | Asien-Pazifik-Kern mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Smart Cities finanzierte Rollouts für öffentliches WLAN

Nationale und kommunale Regierungen finanzieren groß angelegte WLAN-Ausbauten, die eine mehrjährige Nachfrage nach Hardware und Dienstleistungen sicherstellen. Das BEAD-Programm im Wert von 42,45 Milliarden USD vergibt Zuwendungen von 1,355 Milliarden USD an Louisiana und 416,6 Millionen USD an Nevada und sieht öffentliches WLAN als primäre Konnektivitätsschicht vor.[1]Sarah Bolton, „BEAD-Programm Staatliche Genehmigungen 2024,” Broadband Now, broadbandnow.com Vergleichbare Zusagen entstehen auf den Philippinen und in Spanien und sichern eine Pipeline unternehmenstauglicher Zugangspunkte mit energieeffizienten Designs, die EU-Richtlinien erfüllen. Ausschreibungszyklen von 3–5 Jahren generieren vorhersehbare Einnahmen für Anbieter, während lokale Inhaltsvorschriften und Leistungsbudgetobergrenzen die Entwicklung von SKU-Roadmaps beeinflussen. Insgesamt verbessern diese öffentlich finanzierten Projekte die Nachfragesichtbarkeit und stabilisieren den Markt für öffentliches WLAN, was die ansonsten zyklischen Muster des privaten Sektors ausgleicht.

Explodierender vernetzter Geräteverkehr, der den Netzwerk-Offload antreibt

Durchschnittliche Unternehmensstandorte unterstützen jetzt 15–20 vernetzte Geräte pro Mitarbeiter, und öffentliche Veranstaltungsorte übertreffen routinemäßig 1.000 gleichzeitige Nutzer pro Zugangspunkt zu Spitzenzeiten.[2]Cisco Systems, „Catalyst 9176-Zugangspunkt,” cisco.com Das Auslagern dieses Datenverkehrs aus überlasteten Mobilfunknetzen ist strategisch und nicht mehr optional geworden, da das 6-GHz-Spektrum von Wi-Fi 6E als unmittelbares Kapazitäts-Upgrade positioniert wird. Dienstleistungsanbieter-Pläne zeigen, dass 81 % beabsichtigen, OpenRoaming bis 2025 zu aktivieren, da sie erkennen, dass eine reibungslose Einbindung unerlässlich sein wird, wenn Offload-Einnahmen fließen. Da Wi-Fi 7-Chipsätze reifen, erwarten Betreiber deterministische Latenz und breitere Kanäle, um mit Echtzeitanwendungen Schritt zu halten, die andernfalls 5G-Makronetzwerke belasten.

Wi-Fi 6E-7-Upgrades und KI-Automatisierung steigern den Netzwerk-ROI

Zugangspunkte der nächsten Generation integrieren KI-Engines, die Kanalauswahl, Leistungsniveaus und Client-Steuerung automatisieren und manuelle Eingriffe um bis zu 70 % reduzieren. Frühe Anwender berichten von 40–60 % Verbesserungen bei den Durchsatz-pro-Watt-Metriken, was Energiebudgetbedenken lindert und gleichzeitig Helpdesk-Tickets reduziert. HPE Arubas Wi-Fi 7 730-Serie und die AP47-Familie von Juniper Networks verstärken den Trend, indem sie maschinelles Lernen einbetten und umsetzbare Telemetrie für Cloud-Dashboards liefern. Das Ergebnis ist ein positiver Kreislauf: Erhöhte Leistung verlängert die Upgrade-Intervalle und rechtfertigt Premium-Durchschnittsverkaufspreise, die wiederum weitere KI-Forschung und -Entwicklung finanzieren.

Abonnementbasiertes WLAN-als-Dienstleistung reduziert CAPEX

WLAN-als-Dienstleistung verlagert Netzwerkausgaben von unregelmäßigen Kapitalzyklen hin zu vorhersehbaren OPEX-Strömen, die Hardware, Software und Support bündeln. Ciscos einheitliche Lizenzierung und Aruba Centrals nutzungsbasierte Stufen erzielen 60–70 % Reduzierungen der Ausgaben im ersten Jahr im Vergleich zu traditionellen Modellen. Kleine und mittlere Unternehmen schätzen den integrierten Lebenszyklus-Refresh und das Fernmanagement in monatlichen Gebühren, während Unternehmen mit mehreren Standorten schnelle Inbetriebnahme und gemeinsame Richtliniendurchsetzung bevorzugen. Der Markt für öffentliches WLAN begrüßt den Wandel, da Hardware-Lebenszyklen mit Vertragslaufzeiten übereinstimmen, was eine kontinuierliche Innovation ohne große einmalige Budgetgenehmigungen sicherstellt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Cyber-Sicherheits- und Datenschutzschwachstellen | -3.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Unbegrenzte 5G-Datentarife, die die Nutzung von Hotspots verdrängen | -2.8% | Nordamerika und EU, ausgedehnt auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Lizenzierungskosten für das 6-GHz-Spektrum im Freien | -1.9% | Global mit regulatorischen Unterschieden | Langfristig (≥ 4 Jahre) |

| Energieeffizienzauflagen, die AP-Leistungsbudgets begrenzen | -1.4% | EU und Nordamerika mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Cyber-Sicherheits- und Datenschutzschwachstellen

Zunehmende WPA3-Exploits und strengere Datenschutzvorgaben fügen der Compliance weitere Komplexitätsebenen hinzu. Die DSGVO, HIPAA und PCI-DSS-Rahmenwerke erfordern ausdrückliche Einwilligung, Prüfpfade und Verschlüsselung über alle Authentifizierungsabläufe hinweg und zwingen Netzbetreiber dazu, Zero-Trust-Haltungen einzunehmen und häufige Patch-Zyklen zu implementieren.[3]Europäische Union, „Datenschutz-Grundverordnung,” gdpr.eu Das Gesundheitswesen und die Finanzbranche bleiben vorsichtig, verzögern Rollout-Zeitpläne oder segmentieren Gastdatenverkehr zur Isolierung regulierter Daten. Sicherheitsüberlagerungen erhöhen die Gesamtbetriebskosten und verkürzen Genehmigungszyklen, was die ansonsten starke Einführungsdynamik im Markt für öffentliches WLAN dämpft.

Unbegrenzte 5G-Datentarife, die die Nutzung von Hotspots verdrängen

Nordamerikanische Netzbetreiber bündeln jetzt 100 GB oder mehr mobiles Hotspot-Kontingent in Premium-Unlimited-Tarifen, was Gelegenheitsnutzer dazu verleitet, auf Mobilfunknetzen zu bleiben. Wo die 5G-Innenraumabdeckung oder mmWave-Deployments den Durchsatzbedarf erfüllen, sinken die öffentlichen WLAN-Sitzungseinnahmen, was Veranstaltungsortbetreiber dazu veranlasst, ihre Monetarisierungsmodelle neu zu bewerten. Der Wandel ist ungleichmäßig: Video-Streaming, Massen-Downloads und IoT-Backhaul bevorzugen immer noch die WLAN-Wirtschaftlichkeit, während Einzelhandels-Browsing und soziale Feeds auf Mobilfunk wechseln. Veranstaltungsortbetreiber müssen differenzierte Engagement-Schichten entwickeln, wie Treueprogramm-Apps oder standortbasierte Aktionen, um die Besucheranalyse-Einnahmen zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Grundlage unterstützt Software-Innovation

Hardware hielt 2025 einen Anteil von 61,05 %, getrieben durch Zugangspunkt-Erneuerungszyklen, die die Marktgröße für öffentliches WLAN für physische Infrastruktur stabilisieren. Zugangspunkte allein machten den größten Teil des Umsatzes aus, und die WLAN-Controller-Konsolidierung spiegelte die Verlagerung hin zu Cloud-basierten Dashboards wider. Wi-Fi 7-Rollouts, Energieeffizienzauflagen und Compliance-Erneuerungen gemäß der Funkanlagenrichtlinie der EU festigen die kontinuierliche Nachfrage nach Hardware und schützen die Anbietermargen. Leistungsbeschränkungen in Innenräumen und Außenbereich-Wetterschutz beeinflussen weiterhin SKU-Varianten und veranlassen Anbieter, adaptives Leistungsmanagement in ihre ASIC-Designs zu integrieren.

Software expandiert bis 2031 mit einer CAGR von 26,1 %, angetrieben durch KI-native Cloud-Plattformen, die Konfiguration, Sicherstellung und Monetarisierungsanalysen vereinen. Verbrauchsbasierte Abrechnungsmodelle skalieren mit dem Netzwerkwachstum, und der dem Cloud-Management zugewiesene Marktanteil für öffentliches WLAN wird sich daher ausweiten, selbst wenn Controller entkoppeln. Zentralisierte Dashboards vereinfachen die Zero-Touch-Bereitstellung für Managed Service Provider, ermöglichen erweiterte Roaming-Analysen und erfüllen branchenübergreifende Compliance-Protokollierungsanforderungen. Zusammen bilden Hardware-Zuverlässigkeit und Software-Intelligenz eine sich gegenseitig verstärkende Wertschöpfungsschleife, die die Produktdifferenzierung für etablierte Anbieter aufrechterhält und preisbasierte Herausforderer abschreckt.

Nach Bereitstellungsmodell: Cloud-Management treibt hybride Einführung voran

Cloud-verwaltete Architekturen machten 2025 60,10 % des Umsatzes aus und halten einen bedeutenden Marktanteil im Markt für öffentliches WLAN, wo SaaS-gesteuerte Kontrollebenen dominieren. Unternehmen begrüßen die zentralisierte Fehlerbehebung und KI-gesteuerte Optimierung, die die Betriebszeit ohne Vor-Ort-Besuche verbessert. Zertifizierungsmeilensteine wie SOC 2 und ISO 27001 mildern Bedenken hinsichtlich der Datensouveränität und ermöglichen es regulierten Branchen, Gast-SSID-Richtlinien und nicht personenbezogene Analysedaten in öffentliche Clouds zu migrieren, während sensible Workloads vor Ort verbleiben.

Die hybride Einführung wächst mit einer CAGR von 26,3 %, da Unternehmen lokale Gateways unter einem globalen Dashboard integrieren. Dieser Ansatz ermöglicht es Krankenhäusern oder Banken, Patienten- und Transaktionsdaten lokal zu halten und gleichzeitig von Cloud-Telemetrie für Gastportale und Marketinganalysen zu profitieren. On-Premises-Dominanz besteht nur im Verteidigungs- und Ultra-Niedriglatenz-Automatisierungsbereich fort, wo luftspaltgesicherte Sicherheit oder deterministischer Jitter Vorrang vor Cloud-Komfort hat. Zusammen stellen diese Dynamiken sicher, dass Bereitstellungsflexibilität ein wesentliches Kaufkriterium im gesamten Markt für öffentliches WLAN bleibt.

Nach Standorttyp: Außenbereitstellungen führen die Infrastrukturmodernisierung an

Außenstandorte repräsentierten 57,45 % des Umsatzes 2025, und ihre CAGR von 25,6 % festigt ihre Führungsposition im Markt für öffentliches WLAN. Smart-City-Korridore, Flughäfen und Verkehrsknotenpunkte erfordern robuste Hardware mit erweiterten Temperatur- und Schutzklassen-Bewertungen sowie Unterstützung für das 6-GHz-Spektrum. Kommunale Ausschreibungen spezifizieren solarbereite Montagesets, die Energieeffizienzziele erfüllen, ohne Leitungen für die Stromversorgung verlegen zu müssen, und erweitern damit gleichzeitig die adressierbare Fläche für Zugangspunkt-Anbieter.

Das Innenwachstum bleibt im Einzelhandel, in der Hotellerie und auf Unternehmensgeländen verankert, wo erweiterte Ortungsdienste und die Dienstqualität für Anwendungen einen tieferen operativen Mehrwert aus demselben HF-Netz schöpfen. Die Integration mit Verkaufspunktsystemen, Mitarbeiterkommunikation und Käuferanalysen treibt inkrementelle Durchschnittsverkaufspreise für Innengeräte voran, was es Anbietern ermöglicht, schlüsselfertige vertikale Lösungen zu bündeln. Das zweigleisige Wachstum von Innen- und Außenumgebungen hält die Forschung und Entwicklung vielfältig und bringt Innovationen in Antennen- und ASIC-Technologien hervor, die sich in beiden Umgebungen gegenseitig befruchten und den Marktanteil von Anbietern mit umfassenden Innen-Außen-Sortimenten im Markt für öffentliches WLAN stärken.

Nach Endbenutzer-Branche: Transportwachstum überholt traditionelle Marktführer

Telekommunikations- und IT-Betreiber machten 2025 28,30 % des Umsatzes aus und stärken die Marktgröße für öffentliches WLAN durch die Auslagerung von Mobilfunkdaten und die Integration von WLAN in Kundenerfahrungskampagnen. Der Einzelhandel folgte und nutzte WLAN-Analysen für die Omnichannel-Personalisierung. Regierungsrollouts erweitern die digitale Inklusion und Bürgerdienste, während Bildungs-Upgrades BYOD-Einschränkungen über segmentierte SSIDs und identitätsbasierte Richtlinien lockern.

Transport und Logistik sollen mit der schnellsten vertikalen CAGR von 27,2 % von 2021 bis 2031 wachsen. Modernisierte Flughäfen, Eisenbahnknotenpunkte und Flottendepots erfordern ununterbrochene Übergabe und hohen Durchsatz für elektronische Tore, elektronische Manifeste und Passagier-Engagement-Apps. Zugangspunkte mit integrierten IoT-Funkgeräten übernehmen Gepäckverfolgung und Predictive-Maintenance-Sensoren und senken Ausfallzeiten und Kosten. Da Fluggesellschaften, Verkehrs- und Logistikbetreiber WLAN-Analysen mit operativen KPIs verknüpfen, verlagern sich die Ausgaben von Pilotprojekten zu Mehrstandort-Produktionsnetzwerken und vergrößern den diesem Segment gewidmeten Marktanteil für öffentliches WLAN.

Geographische Analyse

Nordamerika machte 2025 37,90 % des Umsatzes aus, angetrieben durch BEAD-Zuweisungen, Unternehmensmigration zu Wi-Fi 6E und frühe Wi-Fi 7-Tests in Stadien und Universitäten. Städte in den Vereinigten Staaten pilotieren offenes Roaming zur Harmonisierung privater und kommunaler Netze, während Kanada darauf abzielt, Lücken im öffentlichen WLAN in ländlichen und indigenen Gebieten zu schließen. Mexikos Maquiladora-Fertigungskorridore übernehmen WLAN-als-Dienstleistung, um CAPEX-Hürden zu überwinden und dabei inkrementelle Einnahmen für den regionalen Markt für öffentliches WLAN zu generieren.

Der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 26,2 % beschleunigen. China bündelt öffentliches WLAN in nationale Smart-City-Blaupausen und erzielt Skaleneffekte, die die Einheits-Durchschnittsverkaufspreise senken und die Einführung in Städten zweiter Ordnung fördern. Indiens Digital-India-WLAN-Hotspots erweitern die Konnektivität in ländlichen Gebieten und stimulieren den elektronischen Handel, was die Nachfrage nach Cloud-verwalteten Dashboards stärkt, die auf variablem Backhaul betrieben werden können. Singapur, Malaysia und Thailand modernisieren Transport- und Tourismusinfrastruktur und übernehmen Wi-Fi 7, um autonome Pendler und Besucher-Guides mit erweiterter Realität zu ermöglichen.

Europa hält die Nachfrage durch datenschutzzentrierte Innovation aufrecht. Deutschland und das Vereinigte Königreich führen bei der Unternehmens-Cloud-Migration, Frankreich und Italien erweitern das touristische WLAN in Stadtzentren, und Spanien integriert kommunale Netze in Smart-City-Sensorraster. Die Einhaltung der DSGVO und der Energieeffizienzrichtlinie veranlasst exportierende Anbieter, Datensparsamkeit und energiesparende Hardware-Designs zu integrieren. Insgesamt sollen diese Initiativen ein stetiges Wachstum für den Markt für öffentliches WLAN trotz makroökonomischer Gegenwind erhalten.

Regulatorisches Umfeld

Öffentliche Wi-Fi-Bereitstellungen unterliegen der Spektrumpolitik, den Regeln zur Finanzierung des Universaldienstes sowie Compliance-Pflichten im Bereich Cybersicherheit und Datenschutz. In den Vereinigten Staaten hat eine im Januar 2026 veröffentlichte FCC Order on Reconsideration die im Juli 2024 getroffene Auslegung aufgehoben, die eine E-Rate-Förderung für außerhalb von Liegenschaften betriebene Wi-Fi-Hotspots und damit verbundene Dienste erlaubte, und damit die Finanzierung öffentlicher und gemeinschaftlicher Hotspot-Programme über E-Rate nach Section 254 verschärft.

In Schwellenländern formalisieren Regierungen Architekturen für öffentliches Wi-Fi und Mindestanforderungen an technische Kontrollen, um Bereitstellungen zu standardisieren. Indien entwickelt seinen entbündelten PM-WANI-Ansatz (PDO/PDOA/App/Zentralregister) weiter, und im April 2026 veröffentlichte TRAI eine Konsultation zur Verbreitung öffentlicher Wi-Fi-Netze, in der ökosystemweite Eingriffe untersucht wurden, während Kenia ab August 2025 seinen Government Public Wi-fi Standard (ICTA.2.1.005:2025) in Ministerien, Behörden und Countys durchsetzte, mit Verweis auf Sicherheitspraktiken im Einklang mit WPA3 und ISO/IEC 27001:2022. In all diesen Programmen prägen Compliance-Rahmenwerke wie die DSGVO, HIPAA und PCI-DSS die Anforderungen an Authentifizierung, Einwilligung, Protokollierung und Verschlüsselung in öffentlich zugänglichen WLANs.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für öffentliches Wi-Fi beginnt bei Halbleiter- und HF-Komponenten, die Netzwerk-OEMs versorgen, welche Innen- und robuste Außen-Access-Points, Hotspot-Gateways sowie Switching- und Controller-Infrastruktur herstellen. Standardisierungs- und Interoperabilitätsgremien, darunter die Wi-Fi Alliance (Wi-Fi-7-Zertifizierung) und die Wireless Broadband Alliance (OpenRoaming), prägen Chip-Funktionsumfänge, Access-Point-Roadmaps und die Interoperabilität der Authentifizierung. Spezifikationen für angrenzende Funktionen, einschließlich Broadband Network Gateways (BNGs) und Policy Control (zum Beispiel Leitlinien des Broadband Forum), beeinflussen ebenfalls, wie das Wi-Fi vor Ort mit den Kernnetzen der ISPs verbunden wird.

Nachgelagert setzen Systemintegratoren, Managed-Service-Anbieter, Standortbetreiber (Flughäfen, Stadien, Campus, Kommunen) und Telekommunikationsbetreiber Netzwerke ein und betreiben sie, wobei zunehmend cloudbasierte Managementplattformen für Orchestrierung, Assurance und die Monetarisierung von Analysen genutzt werden. Indiens PM-WANI-Rahmenwerk veranschaulicht die Entbündelung von Rollen, bei der Public Data Offices und Public Data Office Aggregators neben Authentifizierungs- und Anwendungsanbietern teilnehmen können, was die Installateurs- und Wiederverkäuferebene erweitert. Verfügbarkeit von Backhaul, standardisiertes Onboarding und Identitätsmanagement über heterogene Standorte hinweg sowie wiederkehrende Compliance-Arbeit (Sicherheitshärtung, Datenschutz und Audit-Trails) bleiben zentrale Reibungspunkte entlang der Kette und stützen den fortlaufenden Anteil von Software und Dienstleistungen, der an Hardware-Erneuerungszyklen gekoppelt ist.

Wettbewerbslandschaft

Das Wettbewerbsfeld bleibt mäßig fragmentiert, neigt jedoch zu Anbietern mit breiten Hardware-Portfolios und KI-nativen Cloud-Dashboards. Cisco erweitert seine Führungsposition mit den Zugangspunkten Catalyst 9176/9178, die maschinelle Lern-Engines einbetten und einheitliche Lizenzierung bieten, was zu einer 40-prozentigen Reduzierung der Gesamtbetriebskosten führt. HPE Aruba nutzt die Übernahme von Athonet, um privates 5G und WLAN unter einem einzigen Management-Netz zu konvergieren.[4]HPE, „HPE schließt Übernahme von Athonet ab,” hpe.com Junipers Mist AI und die AP47-Serie wenden KI-gesteuerte Sicherstellung an, um die Nutzererfahrung zu optimieren und die mittlere Zeit bis zur Lösung zu verkürzen.

Extreme Networks, TP-Link, Cambium Networks Corporation und Purple WiFi Ltd. konkurrieren durch Nischenstärken wie Cloud-Management für kleine Unternehmen, energieeffiziente Außengeräte oder datenschutzschützende Analysen. Regionale Akteure in China und Indien schneidern Lösungen auf lokale Compliance und Preispunkte zu und fordern globale etablierte Anbieter bei kostensensiblen Ausschreibungen heraus. Die Differenzierung basiert zunehmend auf durchgängiger Transparenz, automatisierter Ursachenanalyse und offener Roaming-Unterstützung – Eigenschaften, die im gesamten Markt für öffentliches WLAN Anklang finden, unabhängig von Geographie oder Branche.

Marktführer der Branche für öffentliches WLAN

Cisco Systems Inc.

Hewlett Packard Enterprise Company

Huawei Technologies Co., Ltd.

CommScope Holding Company Inc.

Extreme Networks Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein sichtbarer Freiraum ist der qualitätsgetriebene Aufrüstungszyklus bei kommunalem und ÖPNV-Wi-Fi, bei dem sich Budgets von der bloßen Erweiterung von Hotspots hin zu leistungsfähigerem, wartungsärmerem Betrieb mit Wi-Fi 7 und KI-gestützter Assurance verschieben. Die Stadtverwaltung Seoul startete im April 2026 ein Programm mit einem Volumen von 2,4 Milliarden KRW, um 2.020 veraltete öffentliche Wi-Fi-Einheiten durch Wi-Fi-7-Infrastruktur zu ersetzen, und die Stadt Seongnam meldete im April 2026 eine Erweiterung auf 3.721 öffentliche Wi-Fi-Einheiten an 2.294 Standorten, um Versorgungslücken zu verringern. Zusammen deuten diese Maßnahmen auf Beschaffungsbedarf für robuste Außen-Access-Points, 6-GHz-fähige Funkmodule und Cloud-Management hin.

Groß angelegte, von öffentlichen Diensten getriebene Ausbauten schaffen zudem Freiraum für Anbieter, die Wi-Fi mit Managed Operations, Identitätsmanagement und Sicherheitskontrollen im großen Maßstab bündeln. Mexikos CFE kündigte ein öffentliches Wi-Fi-Projekt im Umfang von 600 Millionen USD an, das alle 32 Bundesstaaten abdeckt und Tele-Schulen und medizinische Einrichtungen priorisiert, was die Nachfrage nach standardisiertem Onboarding, robuster Backhaul-Integration und zentralisiertem Policy-Management verstärkt. Auf der Plattformseite zeigen die auf der WGC Americas 2026 in Dallas demonstrierte Kommerzialisierung von OpenRoaming und die im Februar 2026 veröffentlichten KI/ML-Leitlinien der WBA für intelligentes Wi-Fi eine Chance für Plattformanbieter, nahtloses Roaming, automatisierte Fehlerbehebung und richtliniengesteuerte Analysen als kostenpflichtige Software-Ebenen über Access-Point-Bereitstellungen hinweg zu paketieren, insbesondere in hochfrequentierten Standorten, an denen Nutzererfahrung und Cybersicherheitslage Akzeptanz und Monetarisierung beeinflussen.

Aktuelle Branchenentwicklungen

- Juli 2026: Cisco stellte Wi-Fi-Innovationen für hochfrequentierte Standorte vor, darunter die Catalyst-9179F-Antenne der vierten Wi-Fi-Generation und die Modernisierung des Stadionnetzwerks im Levi's Stadium. Das Update unterstreicht die Marktverschiebung hin zu Fähigkeiten der Wi-Fi-7-Klasse, standortgerechtem HF-Engineering und erfahrungsorientiertem Betrieb an großen öffentlichen und halböffentlichen Standorten.

- Juni 2026: Huawei gab einen Lizenzgebührensatz für Wi-Fi-7-Patente in Höhe von 0,5 USD pro Einheit für Wi-Fi-7-konforme Geräte im Verbraucherbereich bekannt. Ein veröffentlichtes Lizenzrahmenwerk verdeutlicht die IP-Kostenfaktoren für Geräte-OEMs und hilft nachgelagerten Access-Point- und Client-Ökosystemen, Wi-Fi-7-Einführungen mit verlässlicheren Annahmen zur Stückliste zu planen.

- Oktober 2025: Cisco gab die allgemeine Verfügbarkeit der Wi-Fi-7-Access-Points Catalyst 9176 und 9178 mit KI-nativer Optimierung und einheitlicher Lizenzierung bekannt. Die Einführung beschleunigte Erneuerungszyklen in Unternehmen und an Standorten, indem Leistung, Sicherheit und Abonnementlizenzierung in einem einzigen Upgrade-Pfad gebündelt wurden, der die Einführung von Wi-Fi-as-a-Service unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Methodik umfasst der Markt für öffentliches Wi-Fi den Wert von Ausrüstung, Software und Dienstleistungen, die zur Bereitstellung von Wi-Fi-Zugang für Endnutzer an öffentlichen und halböffentlichen Standorten eingesetzt werden, einschließlich Authentifizierung, Zugangsverwaltung und laufendem Betrieb.

Ausgeschlossener Umfang: Privates Heim-Wi-Fi und rein private Unternehmens-WLANs, die nicht für den Gäste- oder öffentlichen Zugang vorgesehen sind, werden nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Zugangspunkte

- WLAN-Controller

- Drahtlose Hotspot-Gateways

- Software

- Dienstleistungen

- Hardware

- Nach Bereitstellungsmodell

- Cloud-verwaltet

- On-Premises

- Hybrid

- Nach Standorttyp

- Innen

- Außen

- Nach Endbenutzer-Branche

- Telekommunikation und IT

- Einzelhandel und E-Commerce

- Reisen und Gastgewerbe

- Transport und Logistik

- Regierung und öffentlicher Sektor

- Bildung

- Gesundheitswesen

- Sonstige Endbenutzer-Branchen

- Nach Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Übriger Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research half dabei, die Marktgrenzen festzulegen und vor jeglicher Prognose einen konsistenten Satz an Eingangsannahmen zu erstellen. Wir stützten uns überwiegend auf öffentliche, frei zugängliche Quellen wie Konnektivitätsstatistiken der ITU, Breitband- und Telekommunikationsindikatoren der OECD, FCC-Veröffentlichungen zu Spektrum- und Breitbandprogrammen sowie Materialien der Wi-Fi Alliance zu Signalen der Standardakzeptanz (zum Beispiel Wi-Fi-6E- und Wi-Fi-7-Bereitschaft).

Wir prüften außerdem Offenlegungen von Betreibern und Standortbetreibern in Geschäftsberichten, Investorenpräsentationen und Transkripten von Ergebnisveröffentlichungen, um Rollout-Prioritäten, Monetarisierungsmodelle und Erneuerungszyklen für Access Points und Controller zu verstehen. Um die Berechnungen rund um Preise und Volumina zu präzisieren, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzen und Marktdaten, Import-Export-Sendungsdaten sowie, soweit relevant, Patentdatenbanken, und glichen diese anschließend mit seriöser Presseberichterstattung über große öffentliche Hotspot-Projekte ab. Diese Desk-Research-Quellen sind nicht erschöpfend, und wir nutzten zusätzliche öffentliche Referenzen, um Zahlen zu validieren und offene Fragen zu klären.

Primärinterviews und -umfragen

Die Primärforschung konzentrierte sich darauf zu bestätigen, wie Budgets für öffentliches Wi-Fi auf Hardware, Softwarelizenzen und Managed Services verteilt werden und wie sich diese Verteilungen je nach Standortdichte und Sicherheitsanforderungen ändern. Wir sprachen mit Hotspot-Betreibern, Systemintegratoren, IT-Teams an Standorten und Anbietern von Konnektivitätslösungen in den wichtigsten Regionen, um Lücken in Sekundärdaten zu schließen und zentrale Annahmen vor der Fertigstellung des Modells zu überprüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 13% | APAC: 42% |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 36% | EMEA: 36% |

| Kleinere Marktteilnehmer: 14% | Manager: 51% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-Down-Ansatz, der die Ausgaben aus dem Wachstum der öffentlichen Hotspot-Präsenz und der Bereitstellungsintensität an Standorten rekonstruiert und anschließend Kategorieaufteilungen anwendet, um diesen Nachfragepool in Marktwert umzurechnen. Um die Gesamtwerte zu untermauern, erstellten wir zudem selektive Bottom-Up-Näherungen anhand von Stichprobenpreisen je Access-Point-Klasse, erwarteten Zeitpunkten für den Lebenszyklusaustausch und Kanalprüfungen zu Attach-Raten bei Managed Services, mit Anpassungen bei Abweichungen zwischen den beiden Ansätzen.

Einige zentrale Eingangsgrößen des Modells sind die installierte Basis und neue Hotspot-Ergänzungen, durchschnittliche Erneuerungszyklen der Ausrüstung, die Verschiebung des Mix hin zu Cloud-verwalteten Bereitstellungen, die Dichte von Innen- gegenüber Außenstandorten sowie die typische Dauer von Service-Abonnements im Zusammenhang mit Support- und Sicherheitsanforderungen. Wo direkte Zählungen fehlten, wurden Lücken durch konservative Durchdringungsbandbreiten je Standorttyp behandelt, gefolgt von einer Validierung durch Interviews.

Für die Prognose nutzten wir Szenarioanalysen, gestützt durch kurzfristige Trendanpassungen der wichtigsten Treiber, und der endgültige Ausblick wurde an den Expertenkonsens hinsichtlich des Einführungszeitpunkts neuerer Wi-Fi-Standards, Programme zur Digitalisierung öffentlicher Räume und der erwarteten Preisentwicklung für Hardware und Managed Services angeglichen.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden gegen unabhängige Signale wie Ankündigungen von Konnektivitätsprogrammen, gemeldete Hotspot-Rollouts durch Betreiber und Kommunen sowie implizite Ausgaben pro Standort aus öffentlichen Ausschreibungen und Vertragsoffenlegungen abgeglichen. Ausreißer wurden gekennzeichnet, Annahmen überprüft, und die Ergebnisse wurden in mehreren Analystenschritten begutachtet, bevor sie freigegeben wurden, wobei eine erneute Kontaktaufnahme ausgelöst wurde, wenn sich eine zentrale Annahme wesentlich änderte.

Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn bedeutende Ereignisse Preise, Bereitstellungstempo oder Regulierung wesentlich verändern. Vor der Auslieferung führt ein Analyst einen erneuten Durchgang der aktuellsten öffentlichen Informationen durch, damit Kunden eine aktualisierte Sicht erhalten und keinen veralteten Stand.

Marktgröße für öffentliches Wi-Fi von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für öffentliches Wi-Fi können sich erheblich unterscheiden, und das liegt meist daran, was erfasst wird, wie Preise gemittelt werden und wie schnell zugrunde liegende Annahmen aktualisiert werden. In diesem Markt können kleine Abgrenzungsentscheidungen darüber, was als öffentlicher Zugang gilt, sowie unterschiedliche Sichtweisen auf Managed-Services- gegenüber Ausrüstungsumsätzen die Gesamtsumme um Milliarden verändern.

Anzahl der Standort-Rollouts, Offenlegungen zur Hotspot-Präsenz und Vertragssignale aus öffentlichen Ausschreibungen sind die Prüfmechanismen, die die Schätzung von Mordor Intelligence an die tatsächliche Bereitstellungsaktivität binden, statt sich nur auf breite Proxys für Ausgaben im drahtlosen Bereich zu verlassen. Die größte Abweichung zeigt sich in der Regel, wenn eine Studie private Unternehmens-WLAN-Upgrades in die Gesamtsummen einmischt oder eine schnellere Verschiebung hin zu Premium-Standards annimmt, ohne den Zeitpunkt bei Betreibern und Standortbetreibern zu validieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 32,59 Milliarden USD (2026) | |

| Fachpublikation A | 5,49 Milliarden USD (2025) | Verwendet eine engere Definition, die stärker auf Umsätze aus kostenpflichtigen Hotspot-Diensten abzielt, und schließt offenbar den Großteil der Hardware- und Implementierungsausgaben an Standorten aus, wodurch der Gesamtmarktwert schrumpft. |

| Branchenforschungsportal B | 6,08 Milliarden USD (2025) | Kommt einem Teilsegment für Wi-Fi-Hotspots näher und stützt sich wahrscheinlich auf eine begrenzte Anzahl von Hotspot-Anbietern, mit weniger Klarheit darüber, wie Cloud-Management-Software und Managed Operations über verschiedene Standorttypen hinweg bewertet werden. |

Der Vergleich zeigt, dass der Hauptunterschied im Umfang liegt, da einige Quellen ein Teilsegment von Hotspot-Diensten erfassen, während diese Studie den breiteren Stack summiert, den Standorte kaufen und betreiben, um öffentlichen Zugang zu ermöglichen. Durch die konsistente Beibehaltung der Einschlussregeln und den Abgleich von Rollout-, Preis- und Attach-Raten-Annahmen bleibt die resultierende Größe auf nachvollziehbare, aktualisierbare Eingangsgrößen zurückführbar, wenn sich Bereitstellungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für öffentliches WLAN im Jahr 2026?

Die Lieferungen erreichten 2026 1,32 Milliarden Einheiten, und diese Zahl soll bis 2031 auf 3,98 Milliarden Einheiten steigen.

Welche CAGR wird für den Markt für öffentliches WLAN bis 2031 prognostiziert?

Es wird erwartet, dass der Markt bis 2031 mit einer CAGR von 24,68 % wächst.

Welches Komponentensegment führt bei den aktuellen Lieferungen?

Hardware macht 61,05 % der Lieferungen 2025 aus, angeführt von Zugangspunkt-Erneuerungszyklen.

Welches Bereitstellungsmodell expandiert am schnellsten?

Hybride Cloud-verwaltete Architekturen wachsen mit einer CAGR von 26,3 %, da Unternehmen Sicherheit und Flexibilität ausbalancieren.

Welche Branche zeigt das höchste Wachstumsmomentum?

Transport und Logistik führt das Feld mit einer CAGR von 27,2 % an, angetrieben durch Flughafen- und Flottenanbindungsprojekte.

Welcher regionale Markt wächst am schnellsten?

Der Asien-Pazifik-Raum verzeichnet bis 2031 eine CAGR von 26,2 %, angetrieben durch Smart-City-Initiativen in China, Indien und Südostasien.

Seite zuletzt aktualisiert am: