Captive Portal Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

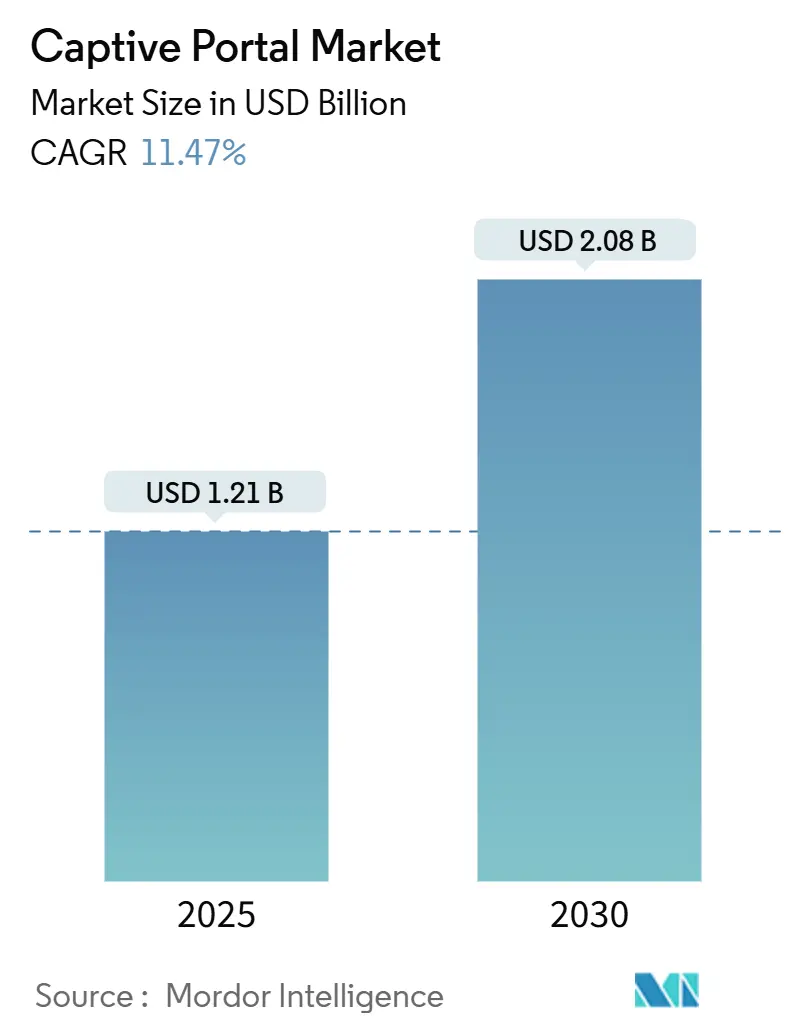

| Marktgröße (2025) | 1.21 Milliarden US-Dollar |

| Marktgröße (2030) | 2.08 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.47% CAGR |

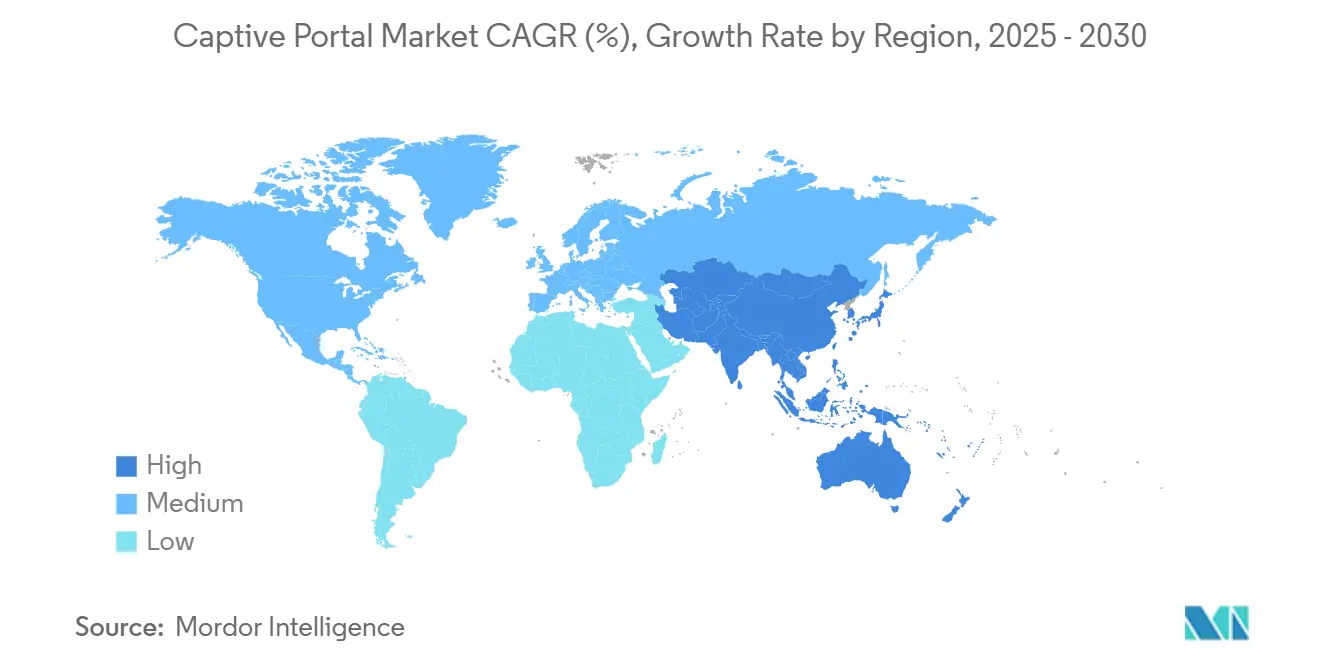

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Captive Portal Marktanalyse von Mordor Intelligence

Die Captive Portal Marktgröße betrug im Jahr 2025 1,21 Milliarden USD und wird bis 2030 voraussichtlich 2,08 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 11,47 % entspricht. Der Anstieg ist auf die beschleunigte Cloud-Migration, regulatorische Vorgaben zur Identitätsprotokollierung sowie den stark wachsenden Bedarf an IoT-Onboarding zurückzuführen, die gemeinsam die Netzwerkzugangsmodelle transformieren. Cloud-verwaltete Authentifizierungsplattformen ermöglichen es Unternehmen, Sicherheit und Marketinganalysen zu vereinheitlichen, Investitionsausgaben zu senken und über mehrere Standorte hinweg zu skalieren. Gleichzeitig treiben Wi-Fi 6E/7-Einführungen Erneuerungszyklen voran, während KI-gestützte Analysen Gastnetzwerke von Kostenstellen zu Umsatztreibern machen. Wettbewerbsstrategien drehen sich um Funktionstiefe, Compliance-Bereitschaft und die Fähigkeit zur Integration in umfassendere Programme zur digitalen Transformation.

Wichtigste Erkenntnisse des Berichts

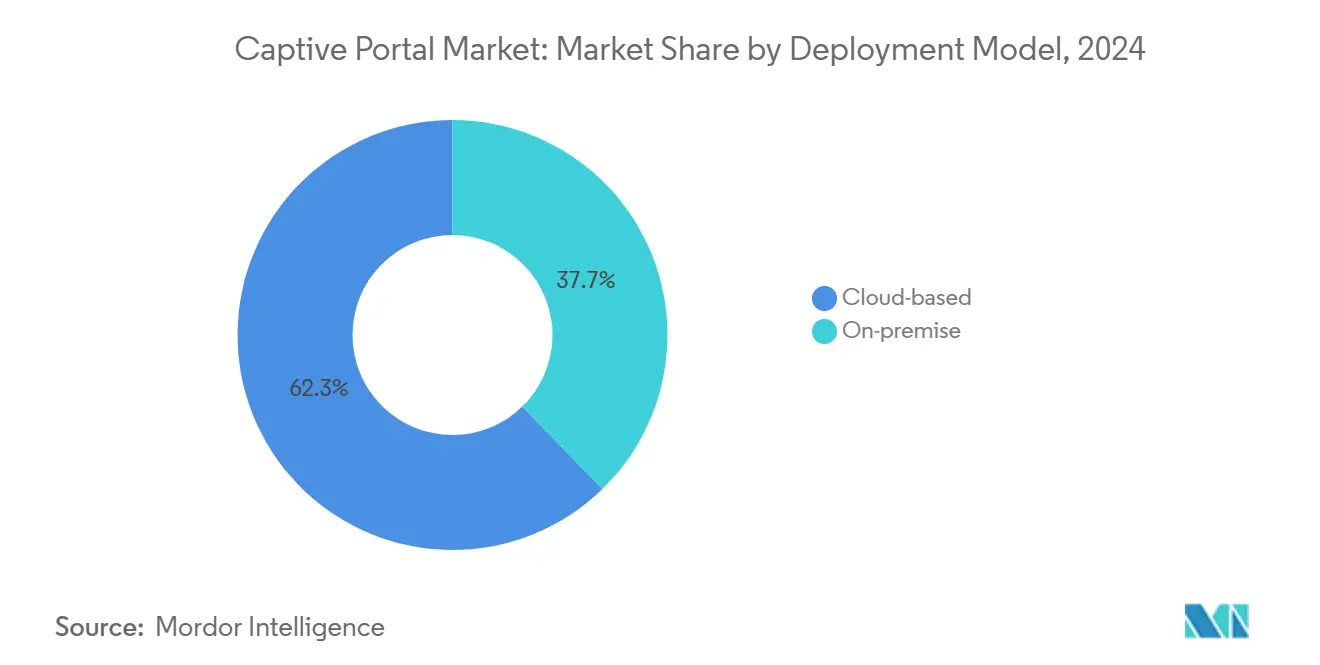

- Nach Bereitstellungsmodell erfassten Cloud-basierte Lösungen im Jahr 2024 einen Captive Portal Marktanteil von 62,3 %; das Segment wächst bis 2030 mit einer CAGR von 13,4 %.

- Nach Authentifizierungsmethode entfiel im Jahr 2024 ein Anteil von 45,2 % der Captive Portal Marktgröße auf Social-Login, während Passpoint/OpenRoaming mit einer CAGR von 15,8 % bis 2030 das stärkste Wachstum verzeichnet.

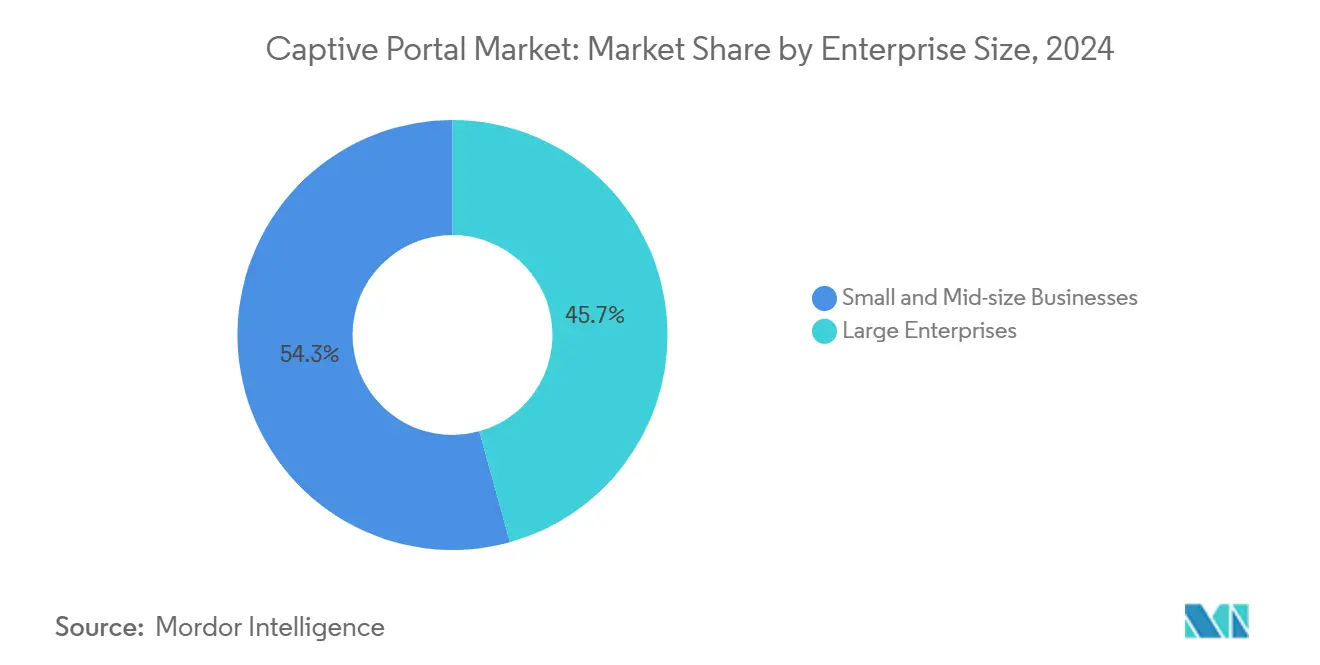

- Nach Unternehmensgröße hielten kleine und mittelständische Unternehmen im Jahr 2024 einen Captive Portal Marktanteil von 54,3 % und expandieren bis 2030 mit einer CAGR von 12,7 %.

- Nach Endnutzerbranche erzielte das Gastgewerbe im Jahr 2024 38,2 % des Umsatzes, während Verkehrsknotenpunkte bis 2030 voraussichtlich mit einer CAGR von 14,6 % wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 33,2 %; Asien-Pazifik ist mit einer CAGR von 16,2 % bis 2030 auf dem Weg, alle Regionen zu übertreffen.

Globale Captive Portal Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Migration zu Cloud-verwalteten WLAN-Plattformen | +2.8% | Global, mit Nordamerika und der EU als Vorreiter | Mittelfristig (2–4 Jahre) |

| Wachstum der Nachfrage nach Gast-WLAN-Marketing und -Analysen | +2.1% | Global, konzentriert in einzelhandelsstarken Regionen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Vorgaben zur Identitätsprotokollierung (eIDAS, KYC-WLAN) | +1.9% | Europa als Hauptmarkt, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Anstieg von IoT-Geräten mit Bedarf an sicherem Onboarding | +2.3% | Global, mit Asien-Pazifik als führendem Fertigungszentrum | Mittelfristig (2–4 Jahre) |

| Ausbau digitaler Erlebnisse im intelligenten Gastgewerbe und Einzelhandel | +1.7% | Global, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| 6-GHz-WLAN-6E/7-Upgrades ermöglichen Captive Portal Erneuerungen | +1.4% | Nordamerika und EU als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Migration zu Cloud-verwalteten WLAN-Plattformen

Unternehmen verlagern sich von On-Premise-Controllern zu Cloud-Diensten, die zentralisiertes Richtlinienmanagement, automatische Updates und elastische Skalierung bieten. Ciscos Migrationsleitfaden von CMX zu Spaces zeigt verbesserte DSGVO-Konformität und eine erhöhte Funktionsgeschwindigkeit, die Hardware-Erneuerungszyklen überflüssig macht.[1]Cisco, "Leitfaden zur Migration von Standortdiensten zu Cisco Spaces," cisco.com Kleinere Unternehmen erhalten Funktionen auf Unternehmensebene ohne erhebliche Investitionsausgaben, während Marken mit mehreren Standorten konsistente Gästeerlebnisse aufrechterhalten. Die daraus resultierende Kosteneffizienz und operative Agilität treiben eine nachhaltige Akzeptanz voran.

Wachstum der Nachfrage nach Gast-WLAN-Marketing und -Analysen

Einzelhändler und Hoteliers betrachten Captive Portale heute als Umsatztreiber und nicht mehr als Kostenpositionen. KI-gestützte Plattformen wie Cambium Networks' Wiacom automatisieren personalisierte Angebote und ermöglichen es Veranstaltungsorten, Besucherfrequenzdaten zu monetarisieren und dabei innerhalb von Einwilligungsrahmen zu bleiben. Hochfrequentierte Standorte erschließen Werbeeinnahmen, die Infrastrukturausgaben ausgleichen, und erweitern so die gesamte adressierbare Basis für Anbieter.

Regulatorische Vorgaben zur Identitätsprotokollierung

Die Europäische Verordnung über digitale Identität verpflichtet zur grenzüberschreitenden elektronischen ID-Anerkennung bis 2026 und zwingt Unternehmen, Portale einzuführen, die mit EU-Wallets für digitale Identität interoperabel sind. ETSI-Berichte heben inkonsistente Identitätsprüfungen in den Mitgliedstaaten hervor und drängen Käufer zu konformen, zentral verwalteten Lösungen. Anbieter, die in der Lage sind, Anforderungen mehrerer Rechtssysteme zu navigieren, erlangen einen dauerhaften Wettbewerbsvorteil.

Anstieg von IoT-Geräten mit Bedarf an sicherem Onboarding

Globale IoT-Verbindungen sind auf dem Weg, sich bis 2030 mehr als zu verdoppeln. NIST SP 1800-36 betont vertrauenswürdiges Onboarding auf der Netzwerkschicht und positioniert Captive Portale als wichtige Gateways für die richtlinienbasierte Gerätezulassung.[2]Nationales Institut für Standards und Technologie, "Vertrauenswürdiges IoT-Geräte-Netzwerkschicht-Onboarding und Lebenszyklusmanagement," nccoe.nist.gov Unternehmen suchen zunehmend nach Plattformen, die zwischen menschlichen Nutzern und IoT-Knoten unterscheiden und auf jeden eine maßgeschneiderte Authentifizierung anwenden. Diese Fähigkeit ist mittlerweile ein Differenzierungsmerkmal beim Kauf.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurze Produkterneuerungszyklen erhöhen Integrationskosten | -1.8% | Global, insbesondere kleine und mittelständische Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| DSGVO/CCPA-Datenschutzbeschränkungen bei der Monetarisierung durch Datenerhebung | -2.1% | EU und Kalifornien, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Risiken durch betrügerische Zugangspunkte und Spoofing untergraben das Vertrauen in Portale | -1.3% | Global, konzentriert in Standorten mit hoher Nutzerdichte | Kurzfristig (≤ 2 Jahre) |

| Edge-Computing-Wettbewerb (OpenRoaming, Passpoint) umgeht Portale | -2.4% | Global, angeführt von Mobilfunkbetreiber-Deployments | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

DSGVO/CCPA-Datenschutzbeschränkungen bei der Monetarisierung durch Datenerhebung

Strenge Einwilligungsregeln schränken die Tiefe der Nutzerprofilierung ein und dämpfen das Umsatzpotenzial, das ursprünglich viele Captive Portal Einführungen rechtfertigte. Veranstaltungsorte müssen robuste Einwilligungsabläufe und granulare Datensparsamkeitsfunktionen implementieren, was Kosten und Komplexität erhöht. Kleinere Standorte ohne rechtliche Ressourcen stehen vor den schwierigsten Abwägungen, was die Plattformakzeptanz in datenschutzsensiblen Regionen verlangsamt.

Edge-Computing-Wettbewerb umgeht Portale

Passpoint und OpenRoaming ermöglichen einen zugangsdatenfreien Zugang, der die Captive Portal Begrüßungsseite vollständig entfernt. Deployments von Aruba, Boingo und Gerätherstellern wie OPPO belegen den Schwung hinter nahtlosem Roaming. Mit wachsender Nutzervertrautheit könnten Veranstaltungsorte reibungslose Konnektivität der Datenerfassung vorziehen, was die zentrale Rolle des Captive Portals untergräbt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Dominanz beschleunigt sich

Cloud-Lösungen machten im Jahr 2024 62,3 % des Umsatzes aus und wachsen mit einer CAGR von 13,4 %. Die Captive Portal Marktgröße für Cloud-Deployments wird bis 2030 voraussichtlich 1,3 Milliarden USD überschreiten. Mandantenfähige Architekturen bieten kontinuierliche Funktionserweiterungen, überlegene Betriebszeit und integrierte Analysen. Der Captive Portal Marktanteil von On-Premise-Systemen wird weiter schrumpfen, obwohl sie in Sektoren mit strengen Anforderungen an die Datensouveränität bestehen bleiben. Anbieter, die hybride Konnektoren liefern, gewinnen Flexibilität für regulierte Arbeitslasten.

Die Cloud-Akzeptanz senkt auch die Einstiegshürde für kleine und mittelständische Unternehmen und fördert eine breitere Verbreitung. Abonnementabrechnung richtet Kosten am Verbrauch aus, während zentralisierte Dashboards den internen IT-Bedarf reduzieren. Zusammen stärken diese Faktoren die Führungsposition der Cloud über den Prognosehorizont hinaus.

Nach Authentifizierungsmethode: Social-Login führt trotz aufkommender Alternativen

Social-Login behielt im Jahr 2024 einen Umsatzanteil von 45,2 %. Vertraute Social-Media-Zugangsdaten beschleunigen das Onboarding und liefern demografische Daten, die für zielgerichtete Kampagnen wertvoll sind. Datensparsamkeitsregeln schränken jedoch die zulässigen Felder ein, was das Wachstum leicht dämpft. Passpoint/OpenRoaming ist die am schnellsten wachsende Methode mit einer CAGR von 15,8 %, dank Roaming-Fähigkeiten auf Telekommunikationsniveau, die den Anforderungen der Passagiermobilität gerecht werden. SMS/OTP und PMS/Gutschein bleiben Nischenlösungen für Hochsicherheits- oder Gastregistrierungsanwendungsfälle im Gastgewerbe.

Anbieter kombinieren nun mehrere Methoden in adaptive Workflow-Engines, die es Veranstaltungsorten ermöglichen, je nach Kontext zu wählen. Diese Flexibilität hilft, das Risiko zu mindern, dass eine einzelne Methode obsolet wird.

Nach Unternehmensgröße: Führungsposition kleiner und mittelständischer Unternehmen treibt Demokratisierung voran

Kleine und mittelständische Unternehmen generierten im Jahr 2024 54,3 % des Umsatzes. Die Captive Portal Marktgröße für dieses Segment wird bis 2030 voraussichtlich 1,1 Milliarden USD erreichen, was die Akzeptanz von Cloud-Abonnements und Plug-and-Play-Deployment-Kits widerspiegelt. Großunternehmen stellen aufgrund komplexer Integrationen weiterhin wichtige Referenzkunden dar, ihr inkrementelles Wachstum ist jedoch mit einstelligen Raten gleichmäßiger. Anbieter, die kleine und mittelständische Unternehmen ansprechen, betonen einfaches Onboarding, vorlagenbasierte Begrüßungsseiten und gebündelte Analysen.

Nach Endnutzerbranche: Führungsposition des Gastgewerbes steht vor Herausforderung durch den Transportsektor

Das Gastgewerbe erzielte im Jahr 2024 38,2 % des Umsatzes. Hotels nutzen Portale für Treueprogramm-Anmeldungen, Upselling-Anreize und lokale Werbung. Verkehrsknotenpunkte – Flughäfen, Bahn und Kreuzfahrt – wachsen mit einer CAGR von 14,6 %. Massiver Passagierverkehr und strenge Sicherheitsvorgaben treiben die Nachfrage nach hochkapazitiven, standardkonformen Portalen an. Einzelhandels- und Schnellgastronomieketten nutzen Echtzeit-Kundenanalysen, während Bildungs- und Smart-City-Initiativen sich auf Zugangskontrolle und gleichberechtigte Konnektivität konzentrieren.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 einen Umsatzanteil von 33,2 %. Unternehmen hier legen Wert auf fortschrittliche Analysen und Datenschutz-Compliance, was die Nachfrage nach funktionsreichen Plattformen antreibt, die sich in CRM- und SIEM-Tools integrieren lassen. Hochkarätige Projekte wie das einheitliche WLAN-Upgrade des Los Angeles International Airport veranschaulichen anhaltende Kapitalinvestitionen.[3]Los Angeles World Airports, "RFP-LAX Campus-WiFi-Coverage-Improvement," governmentnavigator.com

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 16,2 %. Schnelle Urbanisierung, boomende Hotelbauaktivitäten und großangelegte IoT-Fertigung treiben die Akzeptanz voran. Regionale Akteure setzen auf Passpoint-fähige Smartphones, die Portale umgehen, dennoch setzen Veranstaltungsorte weiterhin Captive Portale für Marketing und Compliance ein. Kostengünstige Cloud-Lizenzen sind besonders attraktiv in preissensiblen Teilmärkten.

Europa verbindet eine ausgereifte Akzeptanz mit sich weiterentwickelnden rechtlichen Anforderungen. Die bevorstehende Anforderung der EU-Wallet für digitale Identität gestaltet die Anbieter-Roadmaps in Richtung interoperabler, eIDAS-konformer Angebote um. Unterschiede in der Identitätsprüfung zwischen den Mitgliedstaaten schaffen eine Chance für Lösungsanbieter, die Compliance-Vorlagen bündeln.

Der Nahe Osten und Afrika sowie Südamerika sind aufstrebende Märkte. Gastgewerbeprojekte im Zusammenhang mit der Tourismusexpansion stützen das Wachstum im Nahen Osten und Afrika, während wirtschaftliche Schwankungen den Fortschritt in Teilen Südamerikas dämpfen. Lokalisierte Sprachunterstützung und Managed-Service-Optionen sind entscheidende Differenzierungsmerkmale für Marktteilnehmer.

Wettbewerbslandschaft

Das Feld ist mäßig konzentriert. Netzwerkgiganten wie Cisco Meraki, Aruba Networks und Extreme Networks bündeln Captive Portale in umfassende Infrastruktur-Suiten und nutzen dabei ihre Kanalreichweite und Integrationstiefe. Spezialisierte Anbieter wie Purple WiFi, Cloud4Wi und Eleven Software konzentrieren sich auf branchenspezifische Analysen und umfangreiche Engagement-Funktionen.

Konsolidierungsaktivitäten sind erkennbar: ASSA ABLOYs Übernahme von Nomadix und Global Reach für 30 Millionen USD fügte End-to-End-WLAN-Engagement-Fähigkeiten hinzu. Extreme Networks führte Platform ONE™ ein, um Netzwerk und Sicherheit mit KI-basierter Automatisierung zu vereinen und damit den Verwaltungsaufwand zu reduzieren.[4]Extreme Networks, "Extreme Networks veröffentlicht Finanzergebnisse für das zweite Quartal des Geschäftsjahres 2025," investor.extremenetworks.com

Wettbewerbserfolg hängt davon ab, nahtloses Nutzer-Onboarding mit monetarisierbaren Erkenntnissen zu verbinden und sich gleichzeitig auf Umgehungstechnologien vorzubereiten. Anbieter, die KI-gestützte Personalisierung und Zero-Touch-IoT-Onboarding hinzufügen, können Premium-Margen erzielen. Partnerschaften mit Gastgewerbeunternehmen und Verkehrsbehörden liefern zudem prominente Referenzen, die Käufer-Shortlists beeinflussen.

Führende Unternehmen der Captive Portal Branche

Cisco Meraki

Aruba Networks (Hewlett-Packard Enterprise)

Extreme Networks

Ruckus Networks (CommScope)

Cloud4Wi

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Extreme Networks erzielte im zweiten Quartal des Geschäftsjahres 2025 einen Umsatz von 279,4 Millionen USD und stellte Extreme Platform ONE™ vor, das Netzwerk und Sicherheit mit KI-Automatisierung integriert.

- September 2024: Los Angeles World Airports veröffentlichte eine Ausschreibung für einheitliche WLAN-Systeme am LAX und Van Nuys und suchte einen Managed-Service-Partner für 7 Jahre.

- Mai 2024: Das Nationale Institut für Standards und Technologie veröffentlichte SP 1800-36 mit Leitlinien für vertrauenswürdiges IoT-Netzwerkschicht-Onboarding, das mit Captive Portal Kontrollen zusammenwirkt.

- März 2024: ASSA ABLOY übernahm Nomadix und Global Reach für 30 Millionen USD und fügte seiner Einheit Global Solutions auf das Gastgewerbe ausgerichtete WLAN-Engagement-Plattformen hinzu.

Umfang des globalen Captive Portal Marktberichts

| Cloud-basiert |

| On-Premise |

| Social-Login |

| SMS / OTP |

| PMS / Gutschein |

| Passpoint / OpenRoaming |

| Kleine und mittelständische Unternehmen |

| Großunternehmen |

| Gastgewerbe |

| Einzelhandel und Schnellgastronomie |

| Transport (Flughäfen, Bahn, Kreuzfahrt) |

| Bildung |

| Intelligente Städte und öffentliche Veranstaltungsorte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | Cloud-basiert | ||

| On-Premise | |||

| Nach Authentifizierungsmethode | Social-Login | ||

| SMS / OTP | |||

| PMS / Gutschein | |||

| Passpoint / OpenRoaming | |||

| Nach Unternehmensgröße | Kleine und mittelständische Unternehmen | ||

| Großunternehmen | |||

| Nach Endnutzerbranche | Gastgewerbe | ||

| Einzelhandel und Schnellgastronomie | |||

| Transport (Flughäfen, Bahn, Kreuzfahrt) | |||

| Bildung | |||

| Intelligente Städte und öffentliche Veranstaltungsorte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung des Captive Portal Softwaremarkts im Jahr 2025 und wie lautet die prognostizierte CAGR bis 2030?

Die Kategorie wird im Jahr 2025 auf 1,21 Milliarden USD bewertet und soll mit einer CAGR von 11,47 % wachsen und bis 2030 2,08 Milliarden USD erreichen.

Welche Bereitstellungsoption wächst am schnellsten für Captive Portal Plattformen?

Cloud-basierte Lösungen führen mit einer CAGR von 13,4 % bis 2030, angetrieben durch niedrigere Investitionskosten, automatische Updates und zentralisierte Richtlinienkontrolle.

Warum setzen kleine und mittelständische Unternehmen auf Captive Portal Software?

Abonnementpreisgestaltung und Plug-and-Play-Cloud-Deployments ermöglichen es kleinen und mittelständischen Unternehmen, Authentifizierung, Analysen und Marketingfunktionen auf Unternehmensebene ohne hohen IT-Aufwand zu nutzen.

Wie beeinflussen DSGVO- und CCPA-Compliance-Regeln den Return on Investment von Captive Portalen?

Einwilligungsvorgaben schränken die Datenerhebung ein und reduzieren das Werbeumsatzpotenzial; Veranstaltungsorte müssen strengere Datenschutzkontrollen mit neuen Monetarisierungsansätzen in Einklang bringen, um den Return on Investment aufrechtzuerhalten.

Welche Region zeigt die stärksten Wachstumsaussichten und warum?

Asien-Pazifik wächst mit einer CAGR von 16,2 %, da Projekte zur digitalen Transformation, Hotelbauaktivitäten und großangelegte IoT-Einführungen die Nachfrage nach skalierbaren, kostengünstigen Portalen antreiben.

Welche Auswirkungen könnten Passpoint/OpenRoaming auf traditionelle Captive Portale haben?

Nahtloses zugangsdatenfreies Roaming bedroht die Relevanz von Begrüßungsseiten, indem es reibungsloser Konnektivität Vorrang einräumt, was Anbieter dazu veranlasst, durch fortschrittliche Analysen und IoT-Onboarding-Funktionen Mehrwert zu schaffen.

Seite zuletzt aktualisiert am: