Marktgröße und Marktanteil für Fettdichte Papierverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

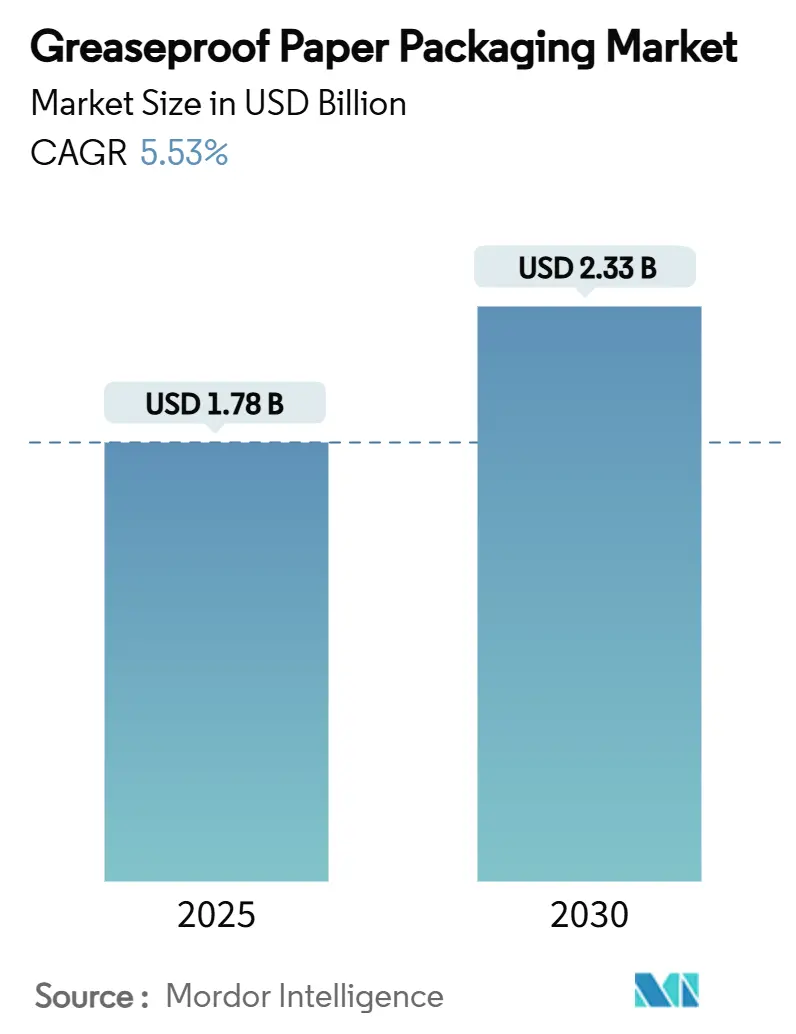

| Marktgröße (2025) | 1.78 Milliarden US-Dollar |

| Marktgröße (2030) | 2.33 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fettdichte Papierverpackungen von Mordor Intelligence

Die Marktgröße für Fettdichte Papierverpackungen beläuft sich im Jahr 2025 auf 1,78 Milliarden USD und wird voraussichtlich bis 2030 auf 2,33 Milliarden USD ansteigen, was einem CAGR von 5,53 % über den gesamten Zeitraum entspricht. Die starke Ersatznachfrage nach PFAS-freien Barrierepapieren, kombiniert mit steigenden Volumina im Schnellrestaurantbereich (QSR) und dem Bedarf an E-Commerce-Verpackungen, hält den Markt für Fettdichte Papierverpackungen auf einem stabilen Wachstumspfad im mittleren einstelligen Bereich. Hersteller, die frühzeitig Nanozellullose, Chitosan und andere biobasierte Beschichtungen skalieren, erzielen Preisprämien und senken gleichzeitig das regulatorische Risiko. Vertikal integrierte Marktteilnehmer dämpfen Rohstoffpreisschwankungen durch langfristige Verträge über zertifizierte Holzzellstofflieferungen, während Verarbeiter ohne eigene Faserversorgung auf kurzfristige Beschaffung angewiesen sind und eine höhere Kostenschwankung absorbieren. Regionale Wachstumsunterschiede bleiben ausgeprägt: Die Expansion von Filialen und app-basierte Essenslieferbestellungen im asiatisch-pazifischen Raum bilden die Grundlage für die größten absoluten Volumenzuwächse, während Nordamerika und Europa sich auf die rasche PFAS-Konformität und Verbesserungen der Recyclingfähigkeit konzentrieren. Der Wettbewerbsdruck steigt, da sowohl etablierte europäische Konzerne als auch kostenfokussierte asiatische Anbieter darum wetteifern, Yankee-Zylinder-Linien nachzurüsten und ungebleichte Substrate einzuführen.

Wichtigste Erkenntnisse des Berichts

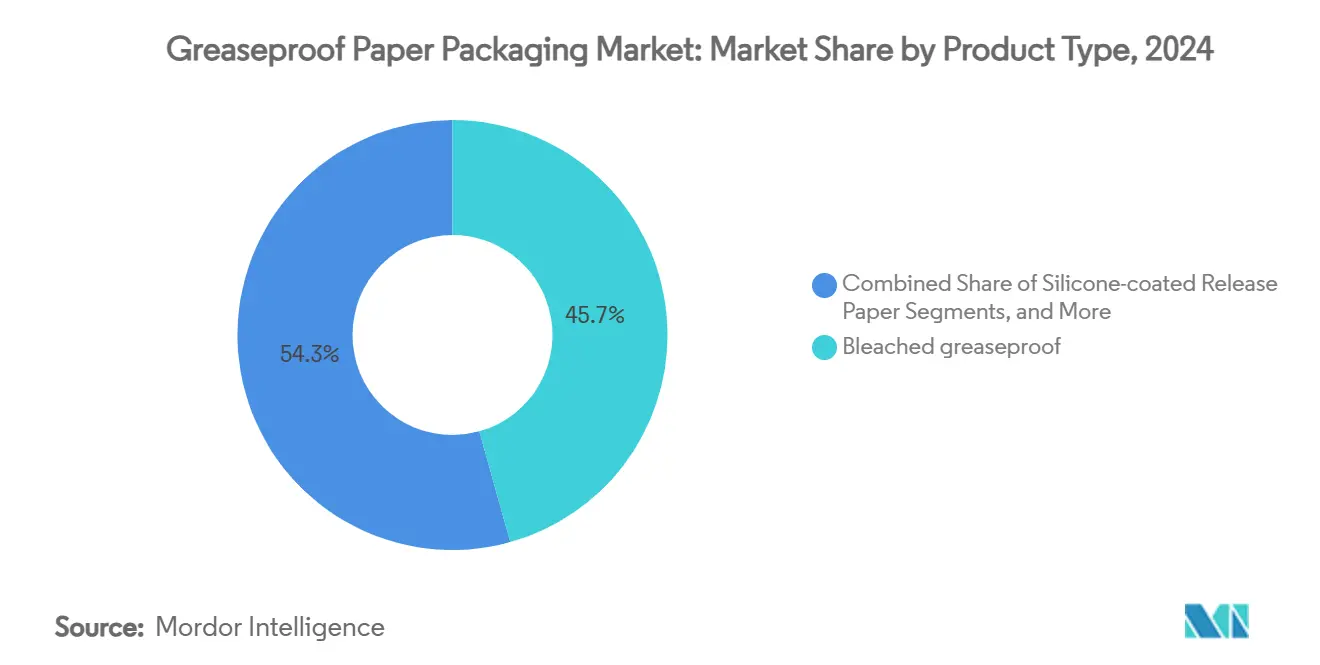

- Nach Produkttyp entfielen im Jahr 2024 45,67 % des Marktanteils für Fettdichte Papierverpackungen auf gebleichte Qualitäten.

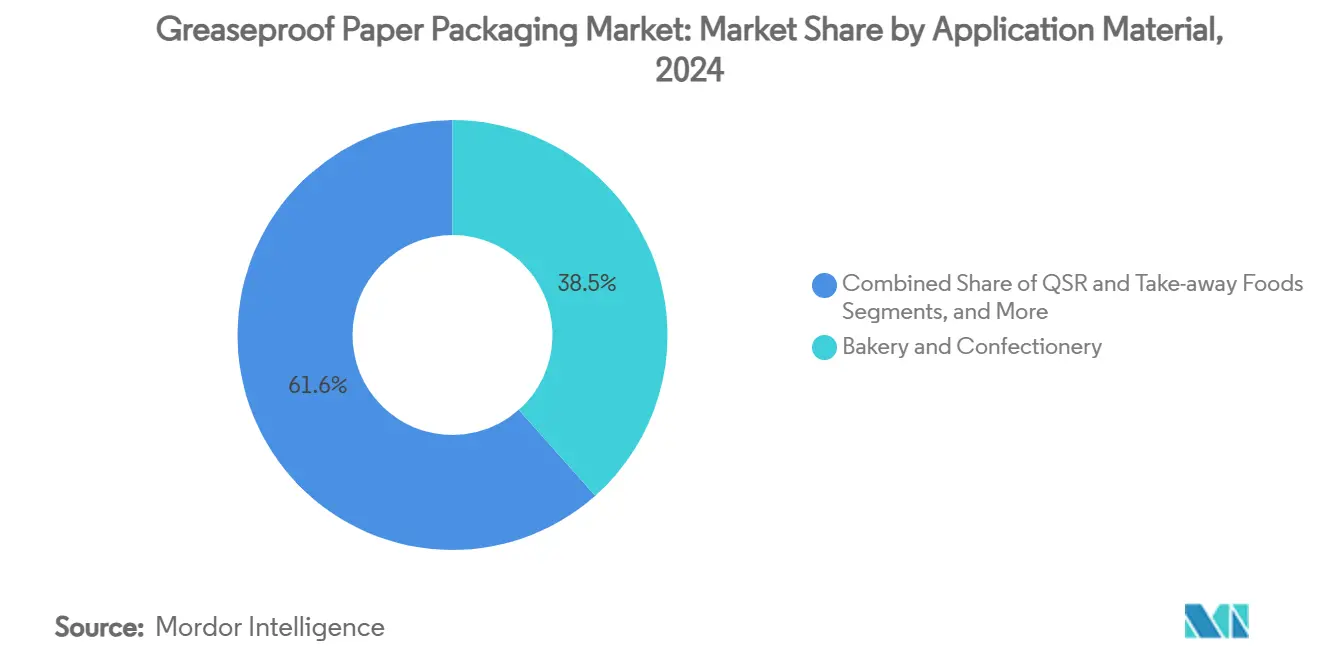

- Nach Anwendung wird die Marktgröße für Fettdichte Papierverpackungen im Segment Schnellrestaurants und Außer-Haus-Speisen zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 10,80 % wachsen.

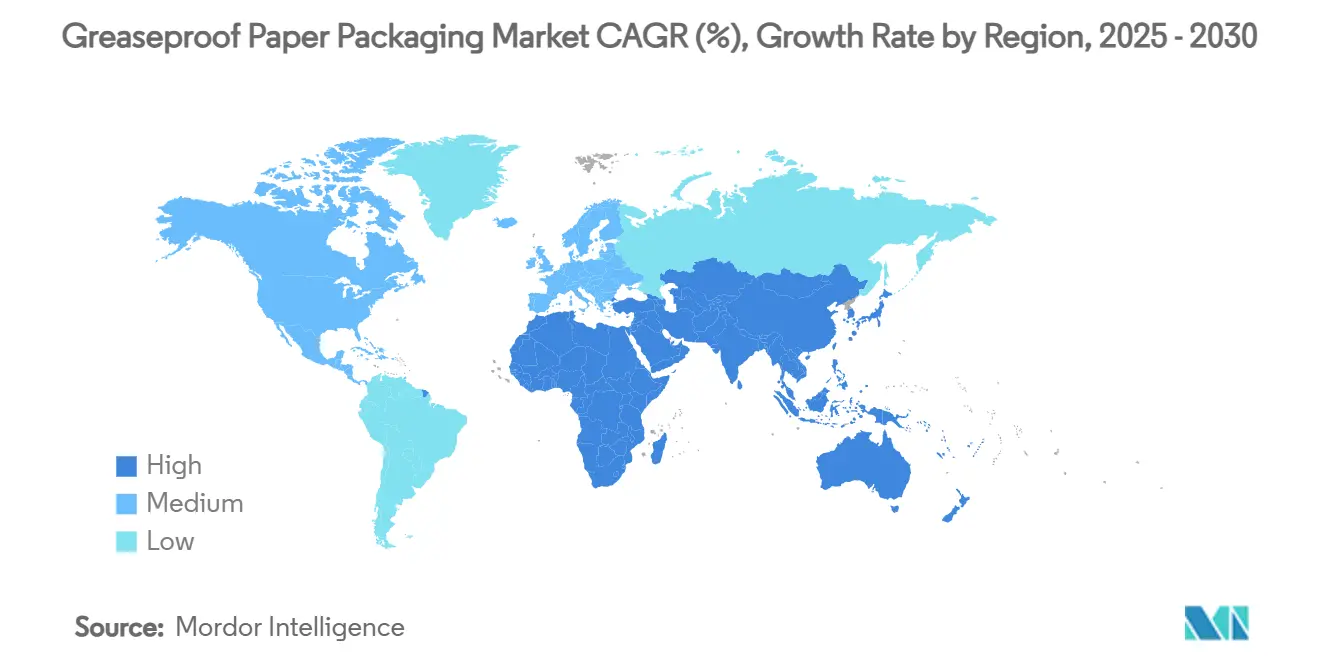

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 36,75 % des Marktanteils für Fettdichte Papierverpackungen auf den asiatisch-pazifischen Raum.

Globale Markttrends und Erkenntnisse für Fettdichte Papierverpackungen

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach PFAS-freien Lebensmittelkontaktpapieren | +1.8% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachstum von Schnellrestaurant-Außer-Haus-Formaten im aufstrebenden Asien | +1.2% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| E-Commerce-Verlagerung zur Reduzierung von Kunststoff-Füllmaterial durch Papier | +0.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| EU-Richtlinie zu Einwegkunststoffen verschärft sich 2026 | +0.7% | Europa, mit regulatorischen Ausstrahlungseffekten auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Gewerbliche Bäckereien standardisieren silikonfreie Trennpapiere | +0.6% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von mikrowellengeeigneten, dual-ofenfähigen Papierschalen | +0.4% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach PFAS-freien Lebensmittelkontaktpapieren

Regulierungsbehörden in den Vereinigten Staaten und der Europäischen Union haben PFAS in Lebensmittelverpackungen eliminiert oder stark eingeschränkt, was die Branche zu einem umfassenden Wechsel zu alternativen Barrierestoffen zwingt.[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "FDA, Maßnahmen der Industrie beenden den Verkauf von PFAS in US-amerikanischen Lebensmittelverpackungen," fda.gov Die FDA entschied im März 2025, dass 35 frühere Lebensmittelkontaktmeldungen nicht mehr wirksam sind, und setzte eine Abverkaufsfrist bis Juni 2025, während die EU PFAS ab August 2026 auf 25 ppb begrenzt. Nanozellullose-Mehrschichtbeschichtungen replizieren die Fettbeständigkeit von Fluorchemikalien, ohne die Recyclingfähigkeit zu beeinträchtigen, doch die Nachrüstung bestehender Beschichtungsanlagen für biobasierte Schlämme belastet die Investitionsbudgets. Vorübergehende Versorgungsengpässe entstehen, wenn Linien neu in Betrieb genommen werden, aber frühe Markteinsteiger sichern sich mehrjährige Lieferverträge mit globalen Schnellrestaurantketten. Der regulatorische Zeitplan macht Barriereinvestitionen zukunftssicher und setzt einen Leistungsstandard, der innerhalb von zwei bis vier Jahren auf andere Regionen ausstrahlt.

Wachstum von Schnellrestaurant-Außer-Haus-Formaten im aufstrebenden Asien

Chinas Gastronomieeinnahmen stiegen im Jahr 2023 um 20,4 % im Jahresvergleich auf 5,2 Billionen CNY (720 Milliarden USD), was das Ausmaß verdeutlicht, in dem Einweggeschirr den Markt für Fettdichte Papierverpackungen antreibt. Längere Lieferzeiten und fettreichere Speisekarten erfordern Papiere mit stärkerer Fettbarriere, was es Premiumprodukten ermöglicht, höhere Margen als generische Verpackungen zu erzielen. Da Indonesien, Vietnam und die Philippinen Chinas Schnellrestaurant-Expansion nachahmen, übertreffen Verarbeiter mit regionaler Verteilung und zertifizierten Lebensmittelsicherheitssystemen fragmentierte lokale Wettbewerber. Der langfristige Charakter dieses Treibers ermöglicht es Lieferanten, neue Beschichtungsanlagen über größere Volumenbasis zu amortisieren, erhöht jedoch den Druck auf die Zellstofflogistik, da sich die Nachfrage in der Nähe von Küstenmegastädten konzentriert.

E-Commerce-Verlagerung zur Reduzierung von Kunststoff-Füllmaterial durch Papier

Online-Händler ersetzen zunehmend Kunststoff-Luftkissen durch multifunktionale, fettbeständige Kraftpapierpolster, um den Verbrauch von Einwegkunststoffen zu reduzieren. Papiere für den Versand von Unterhaltungselektronik und Kosmetika müssen sowohl Öl- als auch Feuchtigkeitsmigration bewältigen, was Lieferanten dazu veranlasst, Mineralpigmente oder mehrschichtige biobasierte Beschichtungen zu integrieren, die Paketsortieranlagen standhalten. Amcors AmFiber Performance Paper behält bei Standard-Repulping-Tests über 80 % der Fasern und liefert dabei Sauerstoff- und Wasserdampfbarrieren, die mit Kunststoffversandtaschen vergleichbar sind.[3]Amcor, "AmFiber Performance Paper Packaging," amcor.com Dieser Nicht-Lebensmittelkanal diversifiziert das Endverwendungsrisiko, aber Papierhersteller sehen sich strengeren Anforderungen an Reißfestigkeit und Durchstichfestigkeit gegenüber als bei Bäckereiverpackungen, was sie zur Optimierung von Fasergemischen und zur Anwendung von Nassfestigkeitschemikalien drängt.

EU-Richtlinie zu Einwegkunststoffen verschärft sich 2026

Im Februar 2025 trat die Verordnung über Verpackungen und Verpackungsabfälle in Kraft, die verlangt, dass alle in der EU in Verkehr gebrachten Verpackungen bis 2030 recyclingfähig sind, und bis 2026 vorläufige PFAS-Grenzwerte vorschreibt. Harmonisierte Recyclingfähigkeitssymbole und Mindestanforderungen an den Recyclinganteil erhöhen die Compliance-Kosten für kleinere Bogenverarbeiter, erschließen jedoch Skaleneffekte für panregionale Lieferanten. Da Faserkreisläufe in Nordeuropa bereits hohe Rückgewinnungsquoten aufweisen, ersetzt fettdichtes Papier Mehrschichtkunststoffe in Nischensegmenten wie Tiefkühlkost- und Heimtierfutterverpackungen. Große Markeninhaber verhandeln langfristige Abnahmeverträge, um zukunftssichere Bestände vor 2026 zu sichern, was Umsatztransparenz bietet, die die Ausgaben für Barriere-Forschung und -Entwicklung ausgleicht.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Preisvolatilität bei gebleichtem Nadelholzzellstoff | -0.8% | Global, mit starken Auswirkungen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensität bei der Aufrüstung von Yankee-Zylinder-Maschinen | -0.5% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| PFAS-Substitution verursacht Lücken in der Barriereleistung | -0.3% | Global, am stärksten bei Hochleistungsanwendungen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte asiatische Verarbeiter ohne globale FSSC 22000-Zertifizierung | -0.2% | Asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf die Qualitätssicherung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei gebleichtem Nadelholzzellstoff

Zellstoffpreisschwankungen erreichten im Mai 2024 einen Erzeugerpreisindex-Wert von 219,835, was den Kostendruck erhöhte, gerade als Verarbeiter die Ausgaben für die PFAS-Umrüstung schultern. Gebleichte Qualitäten, die für den Lebensmittelkontakt benötigt werden, haben engere Lieferantenpools, da optische Helligkeit und mikrobiologische Schwellenwerte die Qualitätsanforderungen verschärfen. Europäische Werke spüren den Druck zuerst, angesichts hoher nordischer Holzkosten und Energieaufschläge, was häufige Zuschlagsklauseln in Quartalsverträgen erzwingt. Vertikal integrierte skandinavische Konzerne absorbieren Preisanstiege besser als asiatische Unabhängige, die auf Spotmarkt-Zellstoffimporte angewiesen sind. Einige Werke setzen Biobleichenzyme ein, um den Chlordioxidverbrauch zu reduzieren, aber die Prozessoptimierung ist schrittweise und kapitalintensiv.

Kapitalintensität bei der Aufrüstung von Yankee-Zylinder-Maschinen

Der Übergang von fluorchemischen Leimpressen zu mehrschichtigen Vorhangbeschichtern erfordert breitere Stahl-Yankee-Trockner, die höhere Feuchtigkeitslasten und alternative Chemikalien verarbeiten können. Toscotecs induktionsbeheizte Modelle reduzieren den Dampfverbrauch, kosten jedoch deutlich mehr als ihre Vorgänger aus Grauguss, was die Amortisationszeiten für mittelgroße Werke auf über fünf Jahre verlängert. Unternehmen wie Billerud haben 1,4 Milliarden SEK (0,15 Milliarden USD) für die Aufrüstung nordamerikanischer Linien eingeplant, aber kleinere Verarbeiter verschieben Investitionen und riskieren Kundenverluste, wenn die PFAS-Fristen greifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Natürliche Varianten beschleunigen sich trotz Dominanz gebleichter Qualitäten

Gebleichte Qualitäten machen knapp die Hälfte des Umsatzes 2024 aus, dank ihrer hellen Optik und langjährigen Zulassungen bei globalen Gastronomieketten. Dennoch verzeichnen natürliche und ungebleichte Varianten mit einem CAGR von 9,30 % das stärkste Wachstum, da Regulierungsbehörden und Verbraucher das Chlorbleichen ablehnen und Käufer zu sichtbar braunen Verpackungen tendieren, die auf geringen chemischen Einsatz hinweisen. In Währungseinheiten bewegen sich ungebleichte Papiere in Europas Bäckereiregal schneller, während nordamerikanische Schnellrestaurantketten weiße Ästhetik beibehalten, bis Migrationstests auf braunem Substrat abgeschlossen sind. Silikonbeschichtete Trennlinien bedienen Nischenanwendungen beim Teigausrollen und in der Konditorei, wo wiederholte Ofenzyklen erhöhte Temperaturgrenzen erfordern, und diese Produkte behalten ein stabiles einstelliges Wachstum trotz des PFAS-Rückzugs. Quilon und andere fluorbeschichtete Qualitäten befinden sich bereits im kontrollierten Rückgang, wobei Käufer Verträge auf biobasierte Optionen umstellen und Bestände vor den gesetzlichen Stichtagen abbauen.

Der sich verändernde Mix belastet Zellstoffmischungen: gebleichte Eukalyptus-Kurzfaser sorgt für Glätte, während ungebleichtes nordisches Nadelholz die Zugfestigkeit für Burgerverpackungsfalzungen erhöht. Werke jonglieren daher mit Faserzusammensetzungen und deintierten Zellstoffströmen, um Opazitätsziele zu erreichen, ohne übermäßig zu kalandrieren. LINTECs ungebleichter Glassine-Launch von 2020 veranschaulicht, wie japanische Verarbeiter hochdichte Regeneration mit brauner Tönung kombinieren, um Fettbarriere zu erreichen und dabei Chlordioxidbrücken zu umgehen.[2]LINTEC, "Einführung von ungebleichten Glassine-Papieren, die weder gebleicht noch gefärbt sind," lintec-global.com Forschungen zu Chitosan-Barriereschichten zeigen vielversprechende Öl-Kit-Werte, kämpfen jedoch mit Skaleneffekten, da Krustentier-Schalen-Rohstoffe saisonal sind. Über den Prognosehorizont hinaus sichern sich Lieferanten, die die Tandem-Beschichter-Sequenzierung beherrschen – Biopolymer-Grundierung plus mineralisch gefüllte Deckschicht – Margenresilienz gegenüber Rohstoffkostenschwankungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Schnellrestaurant-Dynamik verändert Nachfragemuster

Bäckerei und Konditorei absorbierten 38,45 % der Volumina 2024, umfassend Croissant-Ausrollen, Muffinförmchen und zuckerbepuderte Gebäckbeutel, die eine niedrige Kit-Bewertung, aber hohe Trennwirkung erfordern. Diese installierte Basis wächst stetig mit handwerklichen Formaten in Europa, verliert jedoch Marktanteile an Schnellrestaurants und Außer-Haus-Speisen, da app-basierte Bestellungen die Stückzahlen in Asien und Lateinamerika steigern. Das Schnellrestaurant-Segment verzeichnet einen robusten CAGR von 10,80 %, was Lieferanten dazu veranlasst, Migrationsgrenzen sowohl unter kochendem Wasser als auch unter heißen Fettbedingungen zu zertifizieren – eine doppelte Voraussetzung für Fried-Chicken-Klappschachteln. In vielen Schwellenmärkten verlangen Franchisenehmer, dass Schnellrestaurant-Verpackungsvolumina mit der Menüerweiterung Schritt halten, was Investitionen in lokale Beschichtungskapazitäten anregt.

Milchprodukte und Fette sind auf mikroperforierte Verpackungen für Butter- und Käseblöcke angewiesen, bei denen die kontrollierte Wasseraktivitätsbalance ebenso wichtig ist wie die Fettbarriere. Fleisch, Geflügel und Meeresfrüchte erfordern Nassfestigkeits- und Antifog-Behandlungen, was spezielle Fettdichte Papierverpackungen im Premiumbereich des Anwendungsspektrums positioniert. E-Commerce-geführte Schutzverpackungen dringen in den Bereich „Industrie und Sonstiges” ein, machen aber bereits bemerkenswerte inkrementelle Tonnagen aus und puffern Werke während Gastronomie-Abschwüngen. Mikrowellengeeignete und dual-ofenfähige Papierschalen überspannen Lebensmittel- und Haushaltssegmente und bedienen Fertiggerichtetrends bei zeitlich eingeschränkten Stadtbewohnern in entwickelten Märkten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum entfiel 2024 auf 36,75 % des globalen Umsatzes und ist auf dem Weg, bis 2030 einen CAGR von 8,50 % zu verzeichnen. Rasche Schnellrestaurant-Filialeröffnungen, kombiniert mit boomenden Lieferanwendungen, übersetzen Gastronomieeinnahmen direkt in Nachfrage nach Fettdichten Papiereinlagen. Chinesische Werke wie Asia Pulp & Paper betreiben Hochgeschwindigkeits-Yankee-Maschinen in der Nähe von Bambus- und Akazienplantagen, was die Faserlieferkosten senkt. Regionale Innovation zeigt sich in ungebleichten Qualitäten, die japanischen und koreanischen Einzelhandelsästhetiken entsprechen, sowie in Einlagen mit niedrigem Flächengewicht für Indiens Straßenlebensmittelkanäle, was beweist, dass sich der Markt für Fettdichte Papierverpackungen schnell an lokale kulinarische Anforderungen anpasst. Dennoch bestehen Zertifizierungslücken: Multinationale Schnellrestaurantketten beschränken die Beschaffung auf Verarbeiter mit vollständiger HACCP- und FSSC 22000-Validierung, was die Teilnahme tausender kleiner asiatischer Bogenschneidebetriebe einschränkt.

Nordamerika stellt eine reife, aber strategisch entscheidende Enklave dar: Der vollständige PFAS-Ausstieg der FDA schafft eine harte Compliance-Frist, die inländische Werke mit bereits validierten Biobarriere-Beständen begünstigt. Marken reduzieren das Versorgungsrisiko schnell durch doppelte Beschaffung ungebleichter Burgerverpackungen aus kanadischen und US-amerikanischen Standorten, was Vorlaufzeiten verkürzt und die Frachtintensität im Vergleich zu transpazifischen Versorgungsrouten reduziert. E-Commerce-Verpackungen verlagern sich von Kunststoff-Luftkissen zu gewachsten Kraftpapierpolstern und eröffnen einen Nicht-Lebensmittel-Wachstumskanal, der Schnellrestaurant-Nachfrageplateaus in gesättigten städtischen Märkten teilweise ausgleicht.

Europa setzt auf politisch getriebene Substitution, verkörpert durch die im Februar 2025 in Kraft getretene Verordnung über Verpackungen und Verpackungsabfälle, die PFAS-Grenzwerte auf 25 ppb festlegt. Führende Werke, insbesondere Mondi und Stora Enso, investieren nahezu 1 Milliarde EUR (1,08 Milliarden USD) in Vorhangbeschichter-Nachrüstungen und Aufrüstungen von ungebleichtem Kraftpapier, um Bäckereibetriebe und Fertiggerichtverpacker zu bedienen. In allen 27 Mitgliedstaaten harmonisierte Recyclingfähigkeitssymbole verbessern die Sammelklarheit und ermutigen Einzelhändler, an Feinkosttheken von laminierten Kunststoffen auf Fettdichte Papierverpackungen umzusteigen. Allerdings halten Energiepreisvolatilität und Zellstoffknappheit europäische Hersteller bei der variablen Kostendeckung wachsam.

Im Nahen Osten und Afrika entsteht der Verbrauch von Fettdichtem Papier durch internationale Kaffeehausbetten und schnell wachsende Fried-Chicken-Filialen. Die lokale Verarbeitung steckt noch in den Kinderschuhen, sodass regionale Distributoren Jumborollen aus der Türkei, Finnland und China importieren. Südamerika profitiert von Zellstoff-Selbstversorgung – insbesondere in Brasilien – und baut inkrementelle Kapazitäten in den Bundesstaaten Paraná und Rio Grande do Sul auf, um sowohl inländische Marken als auch Exportmärkte zu bedienen.

Wettbewerbslandschaft

Die Marktfragmentierung bleibt moderat, wobei die fünf größten Lieferanten knapp unter der Hälfte der globalen Lieferungen ausmachen. Die europäischen Platzhirsche Mondi Group, Billerud und Stora Enso verankern Premiumsegmente und nutzen starke Forschungs- und Entwicklungspipelines sowie vertikal integrierte Forstbestände, um die Fasersicherheit zu gewährleisten. Im März 2025 nahm Stora Enso seine 1 Milliarde EUR (1,08 Milliarden USD) teure Oulu-Kartonlinie in Betrieb, um 750.000 Tonnen pro Jahr an Faltschachtelkarton und beschichtetem ungebleichtem Kraftpapier für gekühlte und trockene Lebensmittel hinzuzufügen. Mondi reserviert unterdessen 1,2 Milliarden EUR (1,29 Milliarden USD) für organische Wachstumsprojekte in Europa und Südafrika, um Fettdichte Papierqualitäten auszubauen, die auf die Gesetzgebung zu Einwegkunststoffen ausgerichtet sind.

Asiatische Herausforderer, vor allem Asia Pulp & Paper und Guangzhou Jieshen Paper, setzen auf Kostenführerschaft und nutzen niedrigere Arbeitskosten sowie die Nähe zu Bambus- und Akazienrohfasern. Sie umwerben preissensible regionale Schnellrestaurantketten und streben schrittweise westliche Zertifizierungen an, um in multinationale Beschaffungslisten aufgenommen zu werden. Geräteaufrüstungen bleiben das größte Hindernis angesichts der Kapitalintensität von Stahl-Yankee-Nachrüstungen. Amcor positioniert sich als Technologielizenzgeber und Materialinnovator statt als Volumenpapierlieferant und sicherte sich im Januar 2025 Patentschutz für das hochbarrierige AmFiber Performance Paper. Sein Geschäftsmodell konzentriert sich auf die Umstellung von Folie auf Papier mit Lebenszyklusanalyse-Validierung und bietet Markeninhabern eine schlüsselfertige Nachhaltigkeitserzählung.

Die Preissetzungsmacht hängt zunehmend vom Zugang zu zertifizierter kohlenstoffarmer Faser und der Fähigkeit ab, die Recyclingfähigkeit unter kommerziellen Werksbedingungen nachzuweisen. Integrierte Marktteilnehmer, die Plantagenforstwirtschaft plus fortschrittliches Beschichtungs-Know-how kontrollieren, schützen Margen selbst dann, wenn Zellstoffpreise steigen oder Energiekosten schwanken. Kleinere Verarbeiter ohne eigene Forschung und Entwicklung sind auf Lohnbeschichter und Standardchemikalien angewiesen, was sie abrupten regulatorischen Verboten und Preiskriegen aussetzt. Die Fusions- und Übernahmeaktivität nahm 2024 zu, als International Paper DS Smith übernahm und damit seinen europäischen Fußabdruck erweiterte und nachhaltige Einlagenqualitäten im nord- und mittelamerikanischen sowie EMEA-Betrieb querverkaufte.

Marktführer der Branche für Fettdichte Papierverpackungen

Nordic Paper Holding AB

Metsä Group

Mondi Group

delfortgroup AG

Ahlstrom Holding

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Stora Enso nahm seinen neuen Verbraucherkarton-Produktionsstrang am Standort Oulu in Finnland in Betrieb, was eine Investition von 1 Milliarde EUR mit einer Jahreskapazität von 750.000 Tonnen darstellt.

- März 2025: Die FDA stellte fest, dass die Genehmigung für 35 Lebensmittelkontaktmeldungen im Zusammenhang mit PFAS nicht mehr wirksam ist, und setzte eine Abverkaufsfrist bis zum 30. Juni 2025.

- Februar 2025: Die EU-Verordnung über Verpackungen und Verpackungsabfälle trat in Kraft und schreibt Recyclingfähigkeit und PFAS-Grenzwerte von 25 ppb ab August 2026 vor.

- Januar 2025: Amcor erhielt europäischen Patentschutz für sein AmFiber Performance Paper, eine hochbarrierige, recyclingfähige Lösung.

Berichtsumfang des globalen Marktes für Fettdichte Papierverpackungen

| Gebleichtes Fettdichtes Papier |

| Natürliches / Ungebleichtes Fettdichtes Papier |

| Silikonbeschichtetes Trennpapier |

| Quilon / Fluorbeschichtetes Papier |

| Bäckerei und Konditorei |

| Schnellrestaurants und Außer-Haus-Speisen |

| Milchprodukte und Fette (Butter, Käse) |

| Fleisch, Geflügel und Meeresfrüchte |

| Industrie und Sonstige Nicht-Lebensmittel |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Gebleichtes Fettdichtes Papier | ||

| Natürliches / Ungebleichtes Fettdichtes Papier | |||

| Silikonbeschichtetes Trennpapier | |||

| Quilon / Fluorbeschichtetes Papier | |||

| Nach Anwendung | Bäckerei und Konditorei | ||

| Schnellrestaurants und Außer-Haus-Speisen | |||

| Milchprodukte und Fette (Butter, Käse) | |||

| Fleisch, Geflügel und Meeresfrüchte | |||

| Industrie und Sonstige Nicht-Lebensmittel | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Fettdichte Papierverpackungen?

Die Marktgröße für Fettdichte Papierverpackungen beträgt im Jahr 2025 1,78 Milliarden USD und wird voraussichtlich bis 2030 auf 2,33 Milliarden USD ansteigen.

Welche Region führt den Markt für Fettdichte Papierverpackungen an?

Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 36,75 % im Jahr 2024 und ist auch der am schnellsten wachsende Markt mit einem CAGR von 8,50 % bis 2030.

Warum sind PFAS-freie Papiere entscheidend für das Marktwachstum?

Regulatorische Verbote in den Vereinigten Staaten und der Europäischen Union schreiben die Entfernung von PFAS vor, was globale Gastronomieketten dazu veranlasst, auf alternative Barrieretechnologien umzusteigen, und eine neue Nachfrage nach konformen Fettdichten Papieren antreibt.

Welches Anwendungssegment wächst am schnellsten?

Schnellrestaurant- und Außer-Haus-Verpackungen wachsen am schnellsten mit einem CAGR von 10,80 %, da Lieferplattformen und bequemes Speisen zunehmen.

Wie wirken sich Rohstoffpreisschwankungen auf Hersteller aus?

Volatile Holzzellstoffpreise erhöhen die Produktionskosten und drücken die Margen, insbesondere bei Verarbeitern ohne langfristige Faserverträge oder vertikale Integration.

Seite zuletzt aktualisiert am: