Marktgröße und Marktanteil für Daten als Dienstleistung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

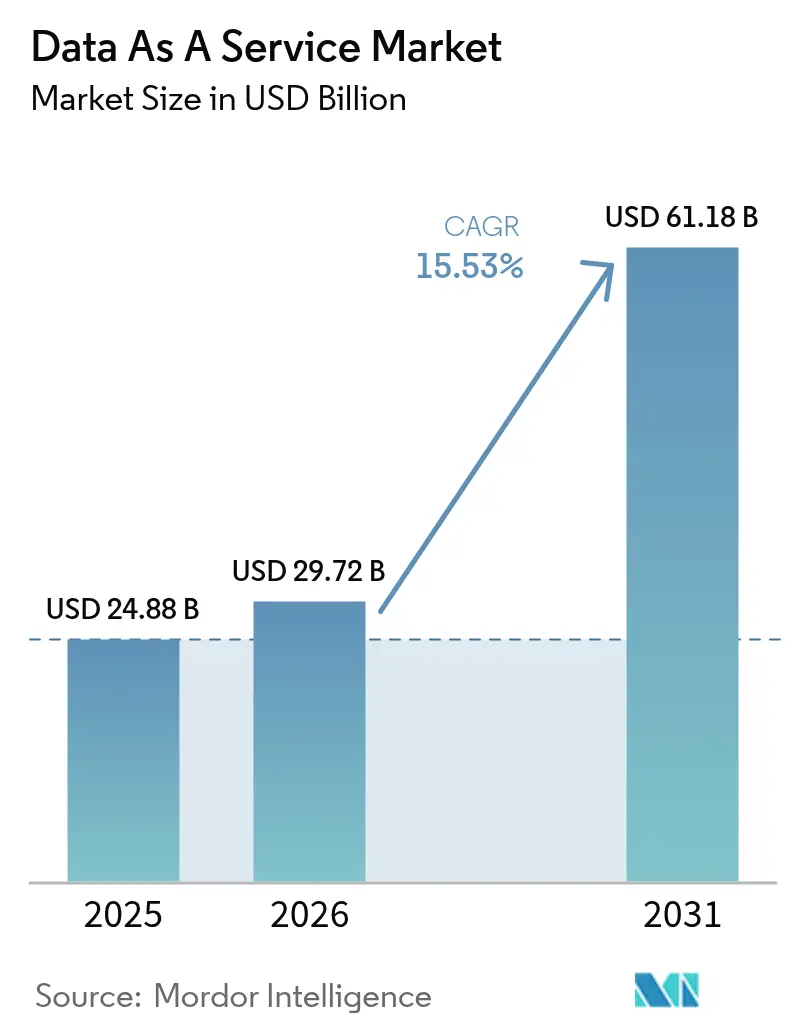

| Marktgröße (2026) | 29.72 Milliarden US-Dollar |

| Marktgröße (2031) | 61.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.53% CAGR |

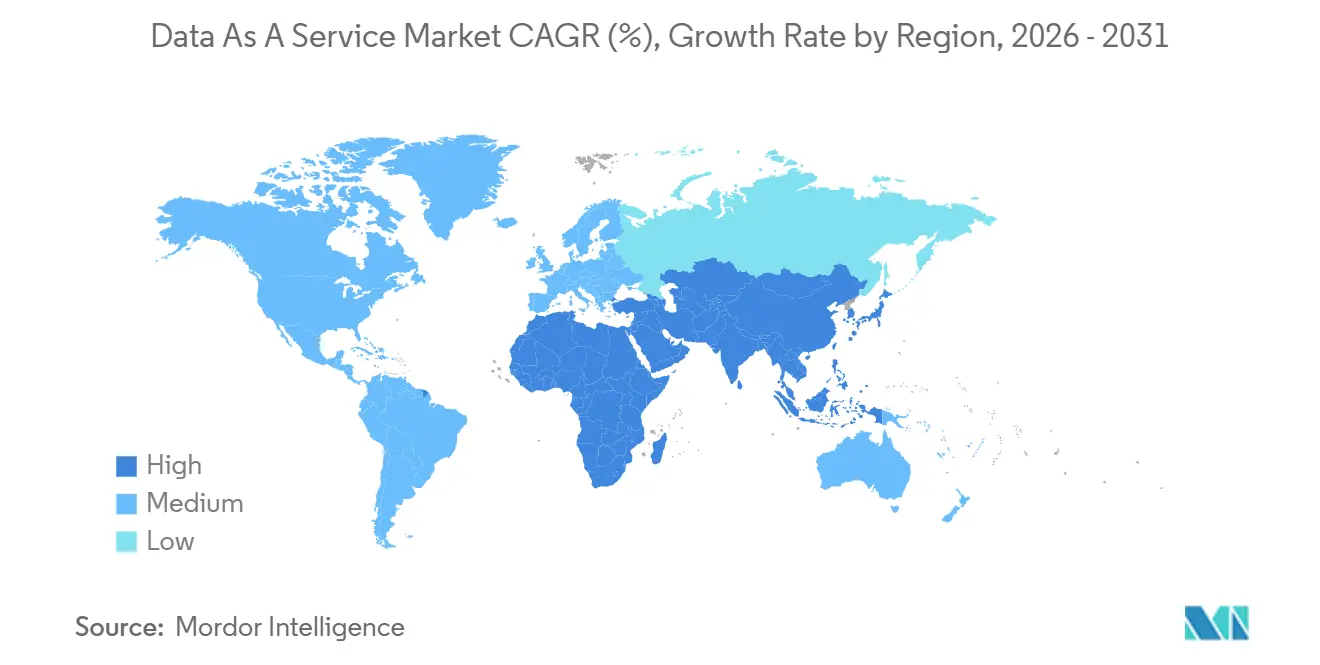

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

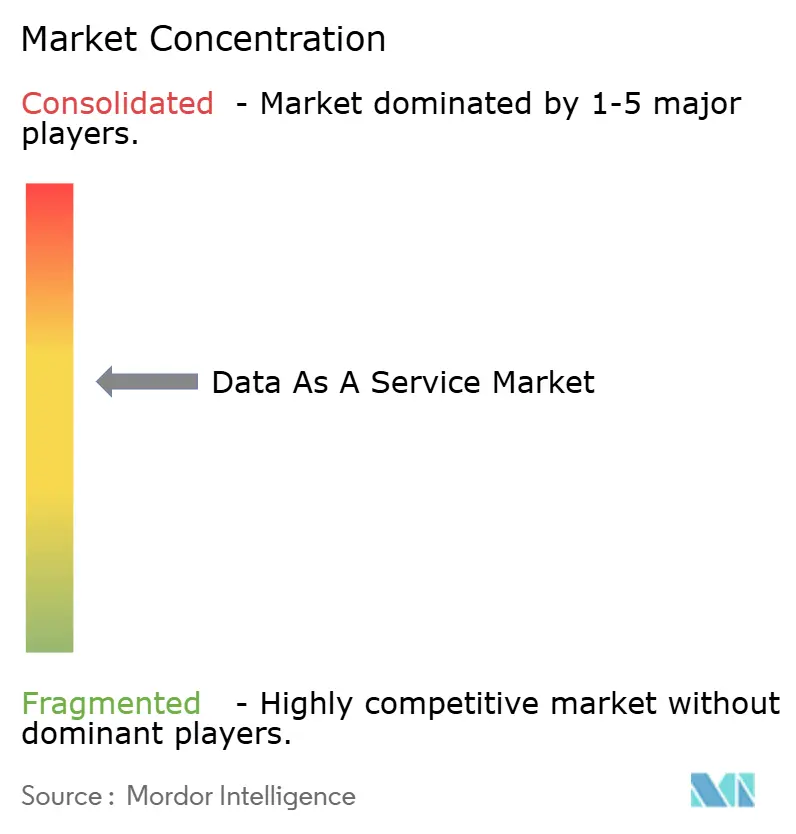

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Daten als Dienstleistung von Mordor Intelligence

Die Marktgröße für Daten als Dienstleistung wird auf 24,88 Milliarden USD im Jahr 2025, 29,72 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 61,18 Milliarden USD erreichen, mit einer CAGR von 15,53 % von 2026 bis 2031. Unternehmen beschleunigen den Wechsel von lokalen Datenspeichern zu verbrauchsbasierten Plattformen, die Speicherung, Rechenleistung und Analysen trennen. Die Elastizität der Public Cloud verkürzt die Bereitstellungszeiten, während Sovereign-Cloud-Angebote Datenlokalisierungshürden abbauen. KI-gestützte Retrieval-Augmented-Generation-Modelle (RAG) fördern die Nachfrage nach kontinuierlich aktualisierten externen Korpora. Die Wettbewerbsintensität steigt, da Hyperscaler erstparteiliche Datenbörsen integrieren und unabhängige Broker zwingen, sich durch Abdeckungstiefe, Aktualisierungshäufigkeit und datenschutzverbessernde Berechnungen zu differenzieren.

Wichtigste Erkenntnisse des Berichts

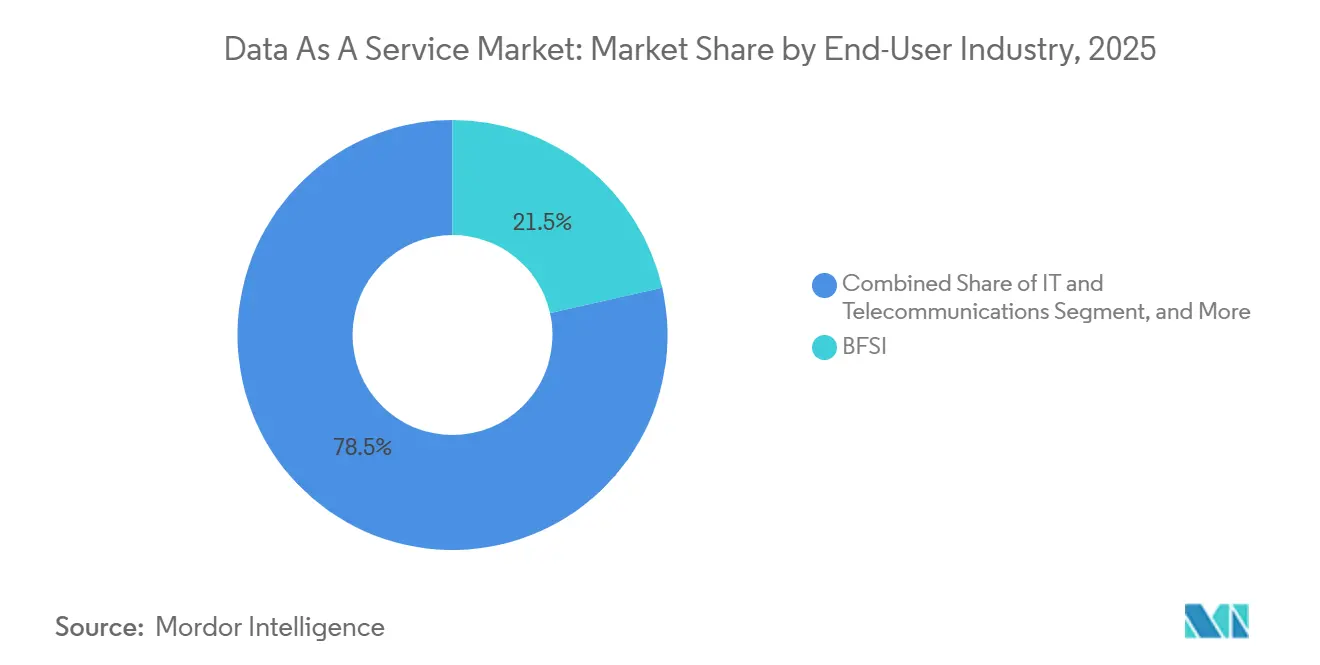

- Nach Endnutzerbranche hielten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen Marktanteil von 21,47 % am Markt für Daten als Dienstleistung, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 15,62 % wachsen werden.

- Nach Bereitstellungsmodell erzielte die Public Cloud im Jahr 2025 einen Umsatzanteil von 56,91 %, während Hybrid- und Multi-Cloud-Konfigurationen bis 2031 mit einer CAGR von 15,69 % wachsen.

- Nach Datentyp machten strukturierte Formate im Jahr 2025 48,73 % des Umsatzes aus, während unstrukturierte Formate im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 15,71 % wachsen werden.

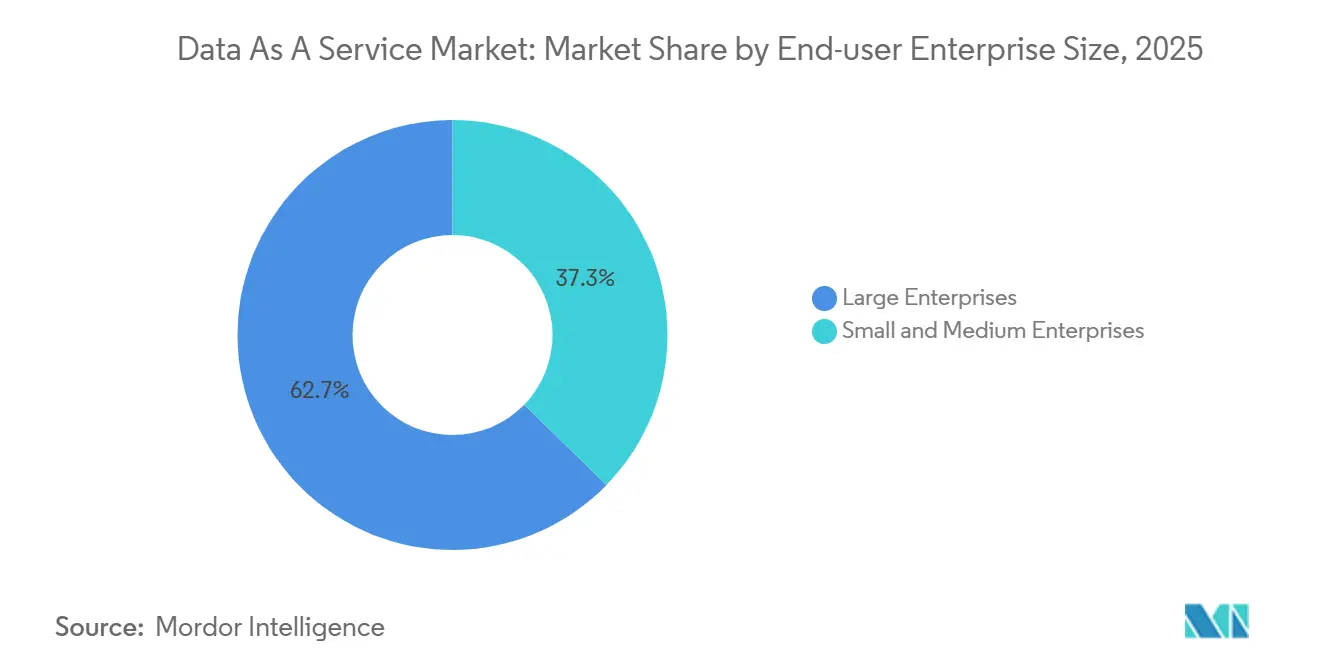

- Nach Unternehmensgröße entfielen im Jahr 2025 62,71 % der Ausgaben auf Großunternehmen, während kleine und mittlere Unternehmen im gleichen Zeitraum mit einer CAGR von 15,77 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 29,63 % des Anteils auf Kunden- und Marketingintelligenz; Echtzeit-Betriebsanalysen sind der am schnellsten wachsende Anwendungsfall mit einer CAGR von 15,59 % bis 2031.

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 40,62 % des globalen Umsatzes, während der asiatisch-pazifische Raum bis 2031 auf eine CAGR von 15,84 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Daten als Dienstleistung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung von Unternehmen hin zu datengesteuerter Entscheidungsfindung | +4.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Explosion unstrukturierter Daten und Nachfrage nach Echtzeit-Analysen | +3.8% | Global, asiatisch-pazifischer Raum als Kern mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Bedarf von KI-RAG-Frameworks an aktualisierbaren externen Daten | +3.1% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Sinkende Cloud-Speicher- und Rechenkosten | +2.4% | Global | Mittelfristig (2–4 Jahre) |

| Datenlokalisierungsgesetze fördern regionale Datenmärkte | +1.3% | Asiatisch-pazifischer Raum als Kern, Europa, ausgewählte Märkte im Nahen Osten | Langfristig (≥ 4 Jahre) |

| API-First-Plattformen zur Monetarisierung von „Nano-Datensätzen” | +0.9% | Nordamerika und Europa, frühe Einführung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung von Unternehmen hin zu datengesteuerter Entscheidungsfindung

Mandate von Vorstandsvorsitzenden knüpfen Boni nun an datengestützte Key-Performance-Indikatoren und treiben die Nachfrage nach Benchmarking-Feeds und alternativen Verbraucherstimmungsdatensätzen an. Eine Umfrage aus dem Jahr 2025 unter 1.200 Führungskräften zeigte, dass 78 % Anreize an messbare Kennzahlen knüpfen, gegenüber 54 % im Jahr 2023. Finanzinstitute integrieren Satellitenbilder und Kartentransaktionsaggregate in Zeichnungsmodelle, senken Ausfallraten und verkürzen Genehmigungszyklen.[1]JPMorgan Chase, „Investorenpräsentation 2025”, jpmorganchase.com Aktualisierte Formate der Verordnung zur fairen Offenlegung erschließen neue Einnahmequellen, da Einreichungen maschinenlesbar werden.[2]US-amerikanische Börsenaufsichtsbehörde, „Änderungen der Verordnung zur fairen Offenlegung 2024”, sec.gov Frühe Anwender gewinnen Wettbewerbsgeschwindigkeit und zwingen Nachzügler, datenzentrierte Kulturen zu übernehmen. Der positive Kreislauf hält zweistellige Ausgaben ungeachtet zyklischer IT-Gegenwinds aufrecht.

Explosion unstrukturierter Daten und Nachfrage nach Echtzeit-Analysen

Unstrukturierte Ressourcen repräsentieren bereits mehr als 80 % der Datenerstellung in Unternehmen, doch Legacy-Datenbanken haben Schwierigkeiten, Video-, Audio- und Sensortelemetrie zu verarbeiten. Objektspeicher in Kombination mit serverlosen Abfrage-Engines liefern nun SQL-ähnliche Analysen auf Parquet- oder JSON-Basis ohne Extrahierungs-, Transformations- und Ladeverzögerungen und reduzieren die Erkenntnislatenz von Tagen auf Minuten.[3]Amazon Web Services, „AWS re:Invent 2025 Datenanalyse-Keynote”, aws.amazon.com Hersteller streamen Maschinenvision-Frames in zentralisierte Datenseen und reduzieren den Ausschuss um bis zu 14 %. Einzelhändler betreiben dynamische Regalpreisalgorithmen, die durch Besucherfrequenz-Heatmaps und Point-of-Sale-Ereignisse gespeist werden und Etiketten alle 15 Minuten aktualisieren. Neue Vorschriften wie der EU-Datenakt schreiben IoT-Interoperabilität vor, während Chinas Gesetz zum Schutz personenbezogener Daten die grenzüberschreitende Übertragung biometrischer Daten einschränkt und regionsspezifische Pipelines erzwingt. Anbieter, die die Orchestrierung über mehrere Rechtsordnungen hinweg beherrschen, gewinnen überproportionale Marktanteile.

Bedarf von KI-RAG-Frameworks an aktualisierbaren externen Daten

Retrieval-Augmented Generation überholt statisches Fine-Tuning, da es Wissensdatenbanken aktualisiert, ohne Modelle mit Milliarden von Parametern neu zu trainieren. IBM empfiehlt, regulatorische Einreichungen und technische Handbücher in Vektordatenbanken einzubetten, um Halluzinationen um bis zu 60 % zu reduzieren. Pharmazeutische Teams leiten Real-World-Evidence in Retrieval-Workflows ein und verkürzen Phase-2-Zeitpläne um 3–5 Monate. Anwaltskanzleien nehmen nächtliche Fallrechtsaktualisierungen auf, um Fusionsdokumente im Einklang mit aktuellen Präzedenzfällen zu erstellen. Verbrauchsbasierte Preisgestaltung verlagert Ausgaben von Massenlizenzierung zu wiederkehrenden API-Aufrufen. Bevorstehende ISO/IEC-42001-Audits verstärken die Nachfrage nach herkunftsreichen Datensätzen.

Sinkende Cloud-Speicher- und Rechenkosten

Hyperscaler haben die Objektspeicherraten seit 2024 um 31 % gesenkt und berechnen Abfrage-Engines nun in Sekundenbruchteilen, was Rechnungen für stoßartige Arbeitslasten um bis zu 35 % reduziert. ARM-basierte Prozessoren bieten eine um 40 % bessere Preis-Leistung für Transformationsaufgaben und befreien Budgets für breitere Datensatzportfolios. Spot-Instanz-Märkte gewähren Rechenrabatte von über 70 %, erfordern jedoch eine unterbrechungstolerante Orchestrierung. Die Deflation demokratisiert Petabyte-skalige Analysen und ermöglicht es Start-ups, etablierte Anbieter bei Preis und Aktualisierungsfrequenz zu unterbieten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -2.1% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Lücken bei Datenqualität und Interoperabilität | -1.6% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Hyperscaler-Egress-Gebühren, die Margen komprimieren | -0.8% | Global, konzentriert in Multi-Cloud-Architekturen | Kurzfristig (≤ 2 Jahre) |

| ESG-Prüfung energieintensiver Datenpipelines | -0.5% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Sicherheitsverletzungen wie der Ransomware-Vorfall bei Change Healthcare im Jahr 2024, bei dem 100 Millionen Verschreibungsdatensätze offengelegt wurden und der Behebungskosten von 2,3 Milliarden USD verursachte, schüren Skepsis gegenüber Drittanbietern. Europäische Regulierungsbehörden erließen im Jahr 2025 47 DSGVO-Durchsetzungsmaßnahmen mit einem Durchschnittsbußgeld von 18 Millionen EUR (19,7 Millionen USD). Indiens Gesetz zum Schutz digitaler personenbezogener Daten fügt sieben Jahre Prüfprotokollpflichten hinzu und erhöht den Compliance-Aufwand für Offshore-Anbieter. Verschlüsselung im Betrieb bleibt rechenintensiv und beschränkt die Einführung auf Nischenanwendungen. Längere Anbieterauswahlzyklen bremsen das kurzfristige Umsatzwachstum.

Lücken bei Datenqualität und Interoperabilität

Käufer leiten bis zu 40 % der Analysebudgets um, um inkonsistente Schemata und fehlende Werte zu bereinigen. Proprietäre Kodierungen in Legacy-ERP-Systemen erschweren die Zuordnung und verzögern Integrationen. Das Fehlen universeller Austauschstandards festigt die Stellung etablierter Anbieter trotz langsamerer Aktualisierungsfrequenz. Metrikneudefinitionen ohne Versionierung beschädigen nachgelagerte Modelle und untergraben das Vertrauen. Blockchain-Herkunftspiloten bleiben durch Skalierbarkeits- und Governance-Unsicherheiten blockiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: BFSI verankert Ausgaben, Gesundheitswesen gewinnt an Dynamik

BFSI-Institutionen trugen 21,47 % des Umsatzes im Jahr 2025 bei und nutzten strenge Stresstestvorschriften, die granulare makroökonomische, transaktionale und verhaltensbezogene Feeds erfordern. Vermögensverwalter abonnieren hochfrequente Marktnotierungen, während Versicherer Telematik- und sozioökonomische Indikatoren lizenzieren, um Risiken präziser zu bepreisen. Die dem BFSI gewidmete Marktgröße für Daten als Dienstleistung wächst weiter, da algorithmischer Handel und Echtzeit-Zeichnung den Datensatzumsatz beschleunigen. Das Gesundheitswesen und die Biowissenschaften sind zwar heute noch kleiner, werden aber voraussichtlich jährlich um 15,62 % wachsen, da Pharmaunternehmen Real-World-Evidence und Genomik-Repositorien aufnehmen, um regulatorische Überwachungsanforderungen zu erfüllen. Die Einführung im öffentlichen Sektor hinkt aufgrund von Beschaffungszyklen hinterher, doch Smart-City-Pilotprojekte in Singapur und Dubai zeigen föderierte Börsen, die Verkehrs-, Versorgungs- und Genehmigungsdaten bündeln.

Pharmaunternehmen entwickeln gemeinsam föderierte Architekturen, die Datenschutzgesetzen entsprechen und Massenübertragungen reduzieren. Einzelhändler und E-Commerce-Akteure kombinieren Standortintelligenz mit Treuedaten, um die Sortimentsplanung zu schärfen. Fertigungslinien streamen Lieferkettentransparenz-Feeds, die Hafenstaus und Rohstoff-Futures verfolgen und die Lagerresilienz verbessern. Regierungsbehörden testen offene Datenhubs für Arbeitsmarkt-, Gesundheits- und Umwelttransparenz. Telekommunikationsanbieter monetarisieren anonymisierte Netzwerktelemetrie und gleichen damit Rückgänge bei Spracherlösen aus, während Energieversorger Wetter- und Lastprognosen aufnehmen, um die Einspeisung erneuerbarer Energien zu optimieren. Das Bildungswesen steckt noch in den Kinderschuhen, doch kompetenzbasierte Plattformen beginnen, Arbeitsmarktsignale aufzunehmen, was auf ein stetiges, wenn auch langsameres Wachstum hindeutet.

Nach Bereitstellungsmodell: Hybridstrategien balancieren Kontrolle und Skalierung

Die Public Cloud hielt im Jahr 2025 einen Umsatzanteil von 56,91 %, gestützt durch schlüsselfertige Analysen und elastische Skalierung. Finanzunternehmen halten sensible Kundendaten lokal vor, leiten aber anonymisierte Aggregate in die Cloud und nutzen so Kosten- und Agilitätsvorteile. Hybrid- und Multi-Cloud-Umgebungen werden voraussichtlich jährlich um 15,69 % wachsen, da Unternehmen Compliance mit Datenhaltungsvorschriften anstreben und Abhängigkeiten vermeiden wollen. Die dem Hybrid-Workload zugeordnete Marktgröße für Daten als Dienstleistung übertrifft damit das Gesamtwachstum.

Telekommunikationsbetreiber setzen regionale Edge-Compute-Knoten für Echtzeit-Analysen ein und spiegeln Erkenntnisse dann in zentrale Datenseen. Private Cloud bleibt in der Verteidigung und kritischen Infrastruktur bestehen, doch Container-Orchestrierung bringt Cloud-native Werkzeuge hinter Firewalls. Sovereign-Cloud-Einführungen in Europa kombinieren verwaltete Dienste mit jurisdiktioneller Kontrolle und verdrängen traditionelle private Installationen. Multi-Cloud-Fabrics cachen beliebte Datensätze über Hyperscaler hinweg, um Egress-Gebühren zu umgehen, obwohl Cross-Cloud-Bandbreite noch bis zu 0,09 USD pro Gigabyte kostet. Anbieter, die kostenorientiertes Routing automatisieren, gewinnen bei Großunternehmen an Beliebtheit.

Nach Datentyp: Unstrukturierte Ressourcen überholen Legacy-Schemata

Strukturierte Daten behielten im Jahr 2025 durch Finanz-, CRM- und ERP-Workloads einen Anteil von 48,73 %. Unstrukturierte Formate – Video, Audio, Freitext – befinden sich jedoch auf einem CAGR-Kurs von 15,71 %. Computer Vision auf Regalüberwachungskameras steigert die Regalverfügbarkeit um mehr als 8 Prozentpunkte, während Versicherer Fahrertelematik nutzen, um Schadensquoten zu senken. Semi-strukturierte JSON- und XML-Protokolle spiegeln das breitere Marktwachstum wider und speisen Microservices und Webhook-Streams.

Steigende unstrukturierte Volumina erhöhen die Rechenbudgets für die Einbettungsgenerierung und Ähnlichkeitssuche und setzen Anbieter unter Druck, die Inferenz zu optimieren. Vorschriften hinken den Anforderungen an die Erklärbarkeit von Deep Learning hinterher und schaffen Compliance-Unsicherheiten. Metadatenstandards wie Dublin-Core-Erweiterungen schichten Herkunft, Relevanz und Nutzungsrechte auf und automatisieren Erkennung und Governance. Anbieter, die Videos intelligent komprimieren oder Einbettungen nach Ähnlichkeit bündeln, erzielen Margenvorteile und reduzieren Kundenausgaben.

Nach Unternehmensgröße: Einführung bei kleinen und mittleren Unternehmen beschleunigt sich

Großunternehmen repräsentierten im Jahr 2025 62,71 % der Ausgaben und nutzten dedizierte Datentechnikteams und mehrjährige Verträge. Dennoch skalieren kleine und mittlere Unternehmen ihre Nutzung mit einer CAGR von 15,77 %, da API-First-Anbieter aufwendige Integrationen überflüssig machen. Die Marktanteilslücke für Daten als Dienstleistung verringert sich, da Cloud-Marktplätze Datensatzabonnements mit Rechenguthaben bündeln.

Vertikale SaaS-Lösungen betten Benchmarking-Feeds direkt in Buchhaltungs-, CRM- und HR-Module ein und ermöglichen einem Hersteller mit 200 Mitarbeitern den Zugang zu denselben Arbeitskostendashboards wie einem Fortune-500-Unternehmen. Low-Code-Analyseplattformen generieren SQL aus Eingaben in natürlicher Sprache und senken die Talentbarriere. Verwaltete Governance-Dienste automatisieren Einwilligungsprotokolle und Benachrichtigungen über Datenschutzverletzungen und gleichen den Compliance-Aufwand aus. Kostenelastisches serverloses SQL ermöglicht es kleinen und mittleren Unternehmen, während Kampagnenhöhepunkten zu skalieren und außerhalb der Spitzenzeiten zu drosseln, wodurch Ausgaben mit dem Wert in Einklang gebracht werden.

Nach Anwendung: Betriebsanalysen führen die Wachstumskurve an

Kunden- und Marketingintelligenz behielt im Jahr 2025 29,63 % des Umsatzes, da Marken Erstanbieter-IDs mit demografischen und Absichtssignalen anreichern. Echtzeit-Betriebsanalysen sind jedoch der am schnellsten wachsende Anwendungsfall mit einer CAGR von 15,59 %, angetrieben durch Edge-Sensoren und Echtzeit-Ereignisstreaming. Die dem Betriebsanalysebereich zugeordnete Marktgröße für Daten als Dienstleistung profitiert von Fertigungs-, Logistik- und Energiesegmenten, die vorausschauende Wartung und dynamisches Routing anstreben.

Betrugserkennnungsmodelle integrieren Zahlungshistorien für Versorgungsleistungen und soziale Graphen, um Kreditvergabe an Verbraucher mit dünner Kreditakte zu ermöglichen und dabei Risikoschwellen zu wahren. Risiko- und Compliance-Workloads nehmen Sanktionslisten und Feeds zu negativen Medienberichten auf, um Falschpositive zu reduzieren. Die Optimierung der Lieferkette kombiniert Frachtmanifeste, Hafenstaus und Wetterdaten und verkürzt Liegezeiten sowie verbessert die pünktliche Lieferung. Produkt- und Preisanalysen passen Regalpreise alle 15 Minuten an und steigern die Bruttomargen. Aufkommende Workloads in HR-Analysen, ESG-Berichterstattung und der Rekrutierung für klinische Studien folgen dem allgemeinen Markttempo.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 40,62 % des Umsatzes, gestützt durch erstklassige Datenanbieter und eine dichte Hyperscale-Infrastruktur. Finanzunternehmen treiben die Nachfrage nach alternativen Daten an, während staatliche Datenschutzgesetze ein granulares Einwilligungsmanagement erfordern. Kanada erprobt föderierte Gesundheitsbörsen, und Mexikos Nearshoring-Welle fördert die grenzüberschreitende Frachtvisibilität. Das Wachstum verlangsamt sich, da die Region reift und von Rohdaten-Feeds zu wertschöpfenden Analysen übergeht, doch Produktinnovationen entstehen weiterhin hier.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 15,84 % bis 2031. Staatlich geförderte Börsen in China ermöglichen die konforme Monetarisierung von Industrie- und Verbraucherdatensätzen, während Indiens Offenes Netzwerk für digitalen Handel kleinen Händlern gleiche Wettbewerbsbedingungen schafft. Japans Gesellschaft 5.0 subventioniert industrielles IoT und unternehmensübergreifende Datenteilung. Australien und Neuseeland fördern Cloud-First-Richtlinien, und Südostasien investiert in Unterseekabel zur Unterstützung von Fintech. Fragmentierte Vorschriften erschweren die Integration, doch Skalierung und digitale Transformationsimperative halten das zweistellige Wachstum aufrecht.

Europas strenges DSGVO-Regime prägt die Marktdynamik, erhöht Compliance-Hürden, belohnt aber datenschutzverbessernde Berechnungen. Deutschland und das Vereinigte Königreich führen die Einführung durch Fahrzeugtelematik und Finanzmarktdaten an, während Frankreich Krankenhaus- und Genomikdaten für föderierte Forschung aggregiert. Südeuropa und der Nahe Osten wachsen von kleineren Basen aus; die Vereinigten Arabischen Emirate und Saudi-Arabien investieren in Smart-City-Plattformen, die lokalisierte Rechenleistung erfordern. Das südamerikanische Wachstum wird durch makroökonomische Volatilität eingeschränkt, doch Brasiliens reifendes Datenschutzgesetz beginnt, Kundendatenplattformen in der Agrarwirtschaft und im Einzelhandel zu katalysieren.

Wettbewerbslandschaft

Etwa 45–50 % des Umsatzes im Jahr 2025 entfallen auf die zehn größten Anbieter, was auf eine moderate Fragmentierung hindeutet. Bloomberg, Thomson Reuters und S&P Global schützen etablierte Marktpositionen durch proprietäre Datenpipelines und integrierte Terminals. Cloud-native Herausforderer wie Snowflake und Databricks entbündeln Speicherung und Analysen und bieten offene Freigabeprotokolle und verbrauchsbasierte Preisgestaltung. Amazon Web Services Data Exchange listet nun mehr als 3.500 Drittanbieter-Datensätze und nutzt Rechenkapazitäten für die vertikale Integration.

Strategische Aktivitäten konzentrieren sich auf vertikale Tiefe und geografische Expansion. Oracles Übernahme von Datavant im Jahr 2026 stärkt die Interoperabilität im Gesundheitswesen, während SAP und Google gemeinsam Fertigungsdatenmodelle entwickeln. Nachhaltigkeitsdaten entwickeln sich zu einem weißen Fleck, angetrieben durch die EU-CSRD und bevorstehende SEC-Regeln. Disruptoren wie SafeGraph bieten stündlich aktualisierte Standortintelligenz und stehlen Marktanteile von Anbietern mit vierteljährlichen Aktualisierungen. Datenschutzverbessernde Berechnungen differenzieren Anbieter, die föderiertes Lernen oder vertrauliches Computing unterstützen.

Risikokapital fließt in dezentralisierte Protokolle wie Ocean Protocol, die Peer-to-Peer-Datenmonetarisierung versprechen, obwohl die Einführung noch im Pilotstadium verbleibt. API-Automatisierungsakteure Fivetran und Airbyte beseitigen den Wartungsaufwand für Konnektoren und befreien Ingenieure für die Modellierung. Horizontale Nischen wie die firmografische Anreicherung sehen sich Preiskompression ausgesetzt, während vertikale Spezialitäten wie die Rekrutierung für klinische Studien Premiumpreise aufrechterhalten. Private-Equity-Zusammenschlüsse könnten sich beschleunigen, doch Kartellbehörden werden wahrscheinlich jede Mega-Transaktion prüfen, die zentrale Datenressourcen konzentriert.

Branchenführer im Markt für Daten als Dienstleistung

Bloomberg Finance L.P.

Thomson Reuters Corporation

S&P Global Inc.

Snowflake Inc.

RELX PLC (LexisNexis Risk Solutions)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Snowflake ist eine Partnerschaft mit Salesforce eingegangen, um Data Cloud in Sales Cloud und Service Cloud zu integrieren, mit dem Ziel, mittelständische Unternehmen ohne dedizierte Datentechnikteams anzusprechen.

- Januar 2026: Oracle hat die Unternehmensverbindungseinheit von Datavant für 1,8 Milliarden USD übernommen und damit Real-World-Evidence und Interoperabilität in Oracle Health gestärkt.

- Dezember 2025: Amazon Web Services hat AWS Clean Rooms für Werbung eingeführt und ermöglicht damit datenschutzwahrende Überschneidungsanalysen ohne Weitergabe von Rohdaten.

- November 2025: Bloomberg hat Data License 2.0 veröffentlicht, eine Cloud-API mit einer Latenz von unter 50 Millisekunden, die ältere FTP-Feeds ersetzt.

Globaler Berichtsumfang des Marktes für Daten als Dienstleistung

Daten als Dienstleistung ist ein Modell zur Bereitstellung und Verteilung von Informationen, bei dem Datendateien Kunden über ein Netzwerk zur Verfügung gestellt werden. Daten als Dienstleistung ist in erster Linie eine Cloud-Strategie, die den Zugang zu geschäftskritischen Daten auf geschützte und erschwingliche Weise erleichtern soll.

Der Marktbericht für Daten als Dienstleistung ist segmentiert nach Endnutzerbranche (BFSI, Gesundheitswesen, Einzelhandel, Fertigung, Regierung, IT, Energie, Bildung, Sonstige), Bereitstellung (Public Cloud, Private Cloud, Hybrid), Datentyp (Strukturiert, Unstrukturiert, Semi-Strukturiert), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Anwendung (Betriebsanalysen, Kundenintelligenz, Risikomanagement, Lieferkette, Betrugserkennung, Preisgestaltung, Sonstige) und Geografie. Marktprognosen sind in Werten (USD) angegeben.

| BFSI |

| IT und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Energie und Versorgungsunternehmen |

| Bildung |

| Sonstige Endnutzerbranchen |

| Public Cloud |

| Private Cloud |

| Hybrid / Multi-Cloud |

| Strukturierte Daten |

| Unstrukturierte Daten |

| Semi-Strukturierte Daten |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Echtzeit-Betriebsanalysen |

| Kunden- und Marketingintelligenz |

| Risiko- und Compliance-Management |

| Lieferketten- und Logistikoptimierung |

| Betrugserkennung und Kreditscoring |

| Produkt- und Preisanalysen |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Endnutzerbranche | BFSI | |

| IT und Telekommunikation | ||

| Regierung und öffentlicher Sektor | ||

| Einzelhandel und E-Commerce | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung | ||

| Energie und Versorgungsunternehmen | ||

| Bildung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Bereitstellungsmodell | Public Cloud | |

| Private Cloud | ||

| Hybrid / Multi-Cloud | ||

| Nach Datentyp | Strukturierte Daten | |

| Unstrukturierte Daten | ||

| Semi-Strukturierte Daten | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Anwendung | Echtzeit-Betriebsanalysen | |

| Kunden- und Marketingintelligenz | ||

| Risiko- und Compliance-Management | ||

| Lieferketten- und Logistikoptimierung | ||

| Betrugserkennung und Kreditscoring | ||

| Produkt- und Preisanalysen | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Daten als Dienstleistung voraussichtlich von 2026 bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 15,53 % wächst und von 29,72 Milliarden USD im Jahr 2026 auf 61,18 Milliarden USD bis 2031 steigt.

Welches Bereitstellungsmodell gewinnt bei Unternehmen am meisten an Bedeutung?

Hybrid- und Multi-Cloud-Architekturen wachsen mit einer CAGR von 15,69 %, da Unternehmen Compliance mit Datenhaltungsvorschriften und Flexibilität in Einklang bringen.

Was treibt die rasche Einführung unstrukturierter Datendienste an?

Video-, Sensor- und Textressourcen fördern Echtzeit-Analysen und KI-RAG-Modelle und treiben unstrukturierte Formate auf die schnellste Wachstumsrate von 15,71 % jährlich bis 2031.

Warum erhöhen kleine und mittlere Unternehmen ihren Ausgabenanteil?

API-First-Plattformen, serverlose Abrechnung und Cloud-Marktplätze beseitigen Integrationsbarrieren und passen Kosten an die Nutzung an, sodass kleine und mittlere Unternehmen schrittweise skalieren können.

Welche Region wird das Wachstum über den Prognosehorizont anführen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 15,84 % wachsen, unterstützt durch staatlich geförderte Datenbörsen und groß angelegte Programme zur digitalen Transformation.

Was schafft Chancen für neue Anbieter in weißen Flecken?

Aufkommende ESG- und Nachhaltigkeitsdatensätze im Zusammenhang mit bevorstehenden Offenlegungsvorschriften sind noch unterversorgt und bieten Premiumpreispotenzial für genaue und zeitnahe Abdeckung.

Seite zuletzt aktualisiert am: