Marktgröße und -anteil für Außendienstautomatisierung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

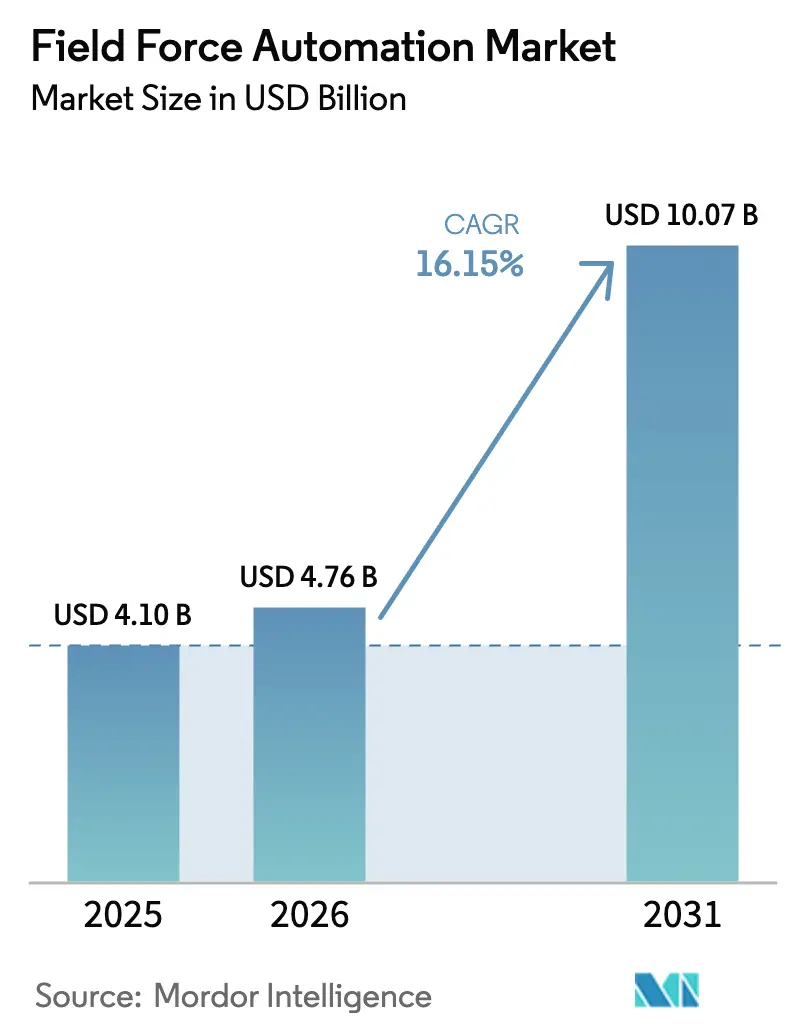

| Marktgröße (2026) | 4.76 Milliarden US-Dollar |

| Marktgröße (2031) | 10.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Außendienstautomatisierung von Mordor Intelligence

Die Marktgröße für Außendienstautomatisierung wurde 2025 auf USD 4,1 Milliarden geschätzt und soll von USD 4,76 Milliarden im Jahr 2026 auf USD 10,07 Milliarden bis 2031 wachsen, bei einer CAGR von 16,15 % während des Prognosezeitraums (2026–2031). Überall wechseln Unternehmen von einfachen mobilen Belegschaftsanwendungen zu KI-gesteuerten, Cloud-First-Plattformen, die Planung, Inventar und Kundeninteraktionen in Echtzeit orchestrieren. Die zunehmende 5G-Abdeckung, sinkende Gerätekosten und strengere Servicelevel-Versprechen intensivieren die Akzeptanz, während eingebettete Analysen Felddaten in messbare Effizienzgewinne umwandeln. In Nordamerika beschleunigen der Druck durch Same-Day-Delivery und die Vorschriften zur elektronischen Besuchsverifizierung (EVV) die Einführung, während in Asien Programme zur intelligenten Fertigung und das schnelle Wachstum des mobilen Breitbands die Akzeptanz schneller vorantreiben als in jeder anderen Region. Anbieter reagieren mit vertikalisierten Lösungen, Kohlenstoff-Tracking-Modulen und ergebnisbasierter Preisgestaltung, um langfristige Verträge zu sichern und den Wallet-Anteil zu erhöhen. Investitionsmuster zeigen, dass 92 % der Großunternehmen beabsichtigen, die KI-Ausgaben für Außendienstoperationen zwischen 2025 und 2028 zu steigern, was einen starken Wachstumspfad für Plattformerweiterungen und verwaltete Dienste unterstreicht.

Wichtigste Erkenntnisse des Berichts

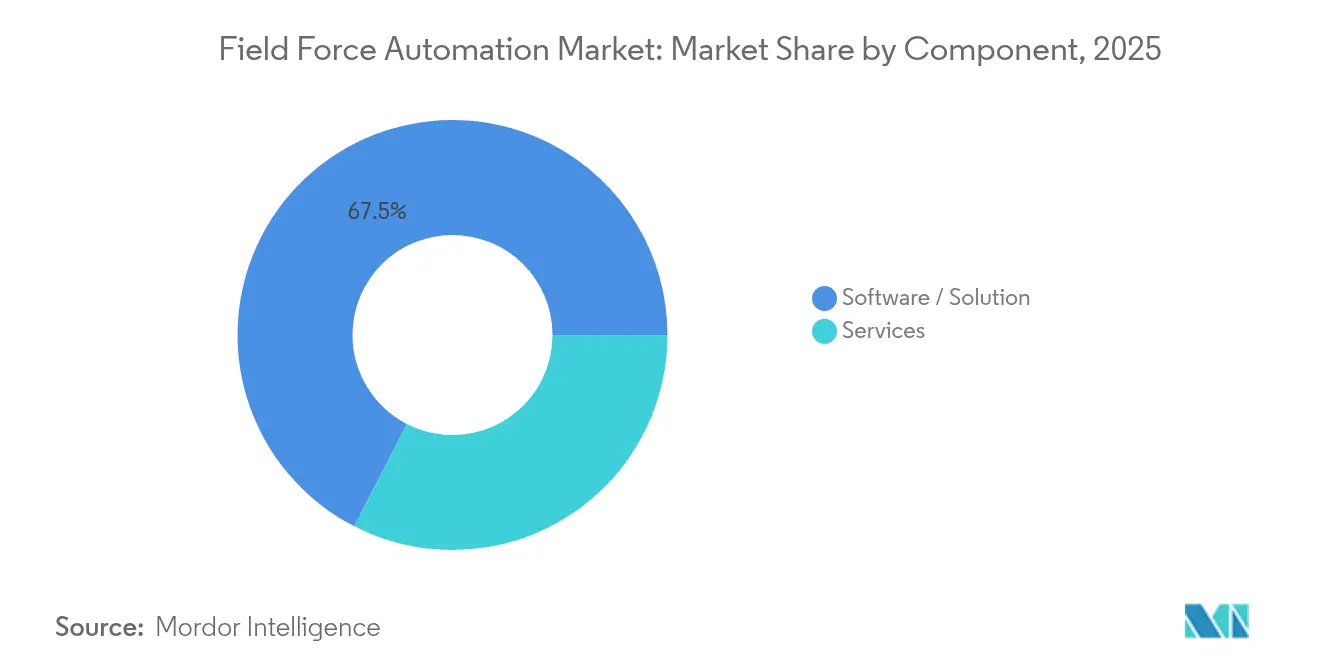

- Nach Komponente entfiel 2025 ein Marktanteil von 67,45 % auf Software/Lösung im Markt für Außendienstautomatisierung, während Dienstleistungen bis 2031 mit einer CAGR von 16,8 % wachsen.

- Nach Bereitstellung erfassten Cloud-Lösungen 2025 einen Anteil von 71,05 % am Markt für Außendienstautomatisierung; das Modell skaliert bis 2031 mit einer CAGR von 15,6 %.

- Nach Unternehmensgröße hielten Großunternehmen 2025 einen Anteil von 59,05 % am Markt für Außendienstautomatisierung, während KMU mit einer CAGR von 17,9 % wachsen sollen.

- Nach Plattform führte Android 2025 mit einem Anteil von 56,70 %; iOS verzeichnet das höchste Wachstum mit einer CAGR von 16,6 %.

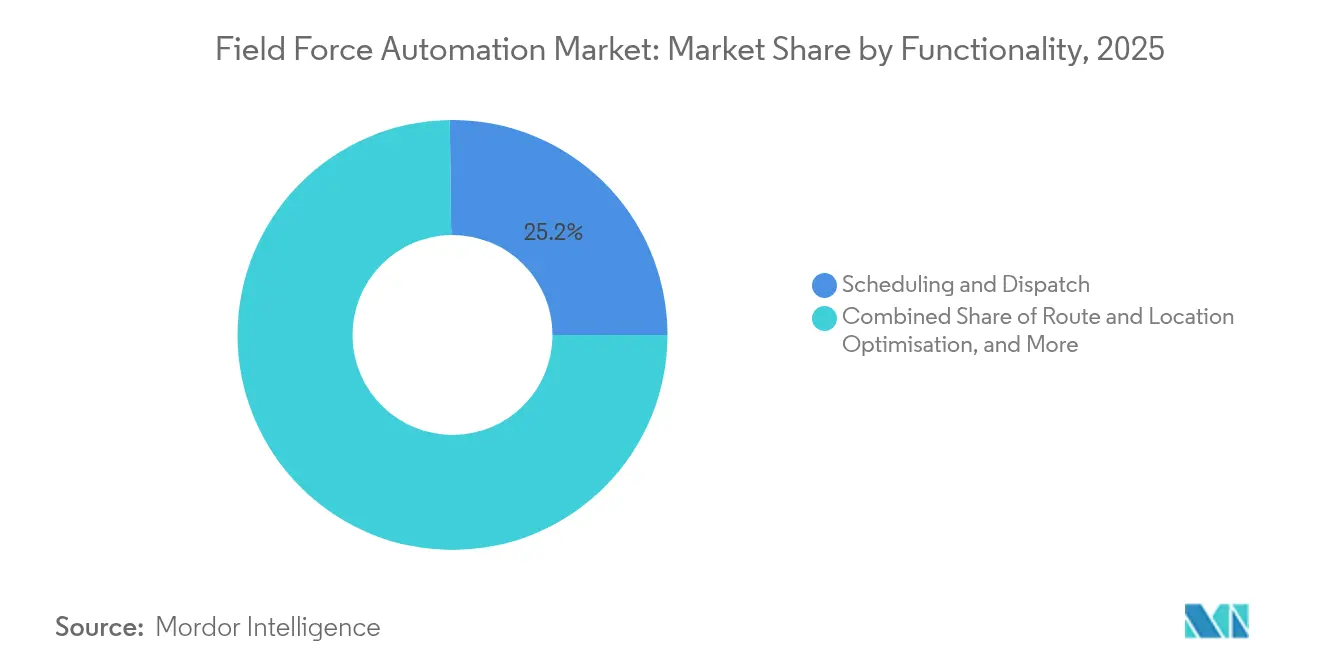

- Nach Funktionalität entfielen 2025 25,20 % der Marktgröße für Außendienstautomatisierung auf Planung und Disposition; Inventar- und Ersatzteilmanagement ist der am schnellsten wachsende Bereich mit einer CAGR von 16,9 %.

- Nach Endnutzerbranche hielt Transport und Logistik 2025 einen Marktanteil von 22,10 % im Markt für Außendienstautomatisierung, während Gesundheitswesen und Biowissenschaften voraussichtlich mit einer CAGR von 18,9 % wachsen werden.

- Nach Geografie führte Nordamerika 2025 mit einem Anteil von 37,45 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 17,2 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Außendienstautomatisierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Same-Day-Delivery-Verpflichtungen, der die Echtzeit-Routenoptimierung in der nordamerikanischen Einzelhandelslogistik vorantreibt | +3.8% | Nordamerika, mit Ausstrahlungseffekten auf Europa und entwickelte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| US-amerikanische Vorschriften zur elektronischen Besuchsverifizierung (EVV), die mobile Apps für die häusliche Gesundheitsversorgung fördern | +2.8% | Vereinigte Staaten, mit zunehmender Akzeptanz in Kanada und EU-Märkten | Kurzfristig (≤ 2 Jahre) |

| 5G-Ausbau im asiatisch-pazifischen Raum, der videogestützte Fernwartung für industrielle OEMs ermöglicht | +3.3% | Kernregion asiatisch-pazifischer Raum (China, Japan, Südkorea, Taiwan), mit schrittweiser Ausweitung auf Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Ausweitung der Telemedizin, die die Komplexität der Pflegekräfteplanung in Europa erhöht | +2.3% | Europa, Nordamerika und entwickelte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Netzwerkelektrifizierungsprojekte im Nahen Osten erfordern mobile Ausfallmanagement-Tools | +1.8% | Naher Osten, Afrika und sich entwickelnde Regionen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Offenlegung von Kohlenstoff-Tracking, die die digitale Erfassung des Reise-CO₂-Fußabdrucks fördern | +1.5% | Weltweit, mit früher Akzeptanz in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Same-Day-Delivery-Verpflichtungen, der die Routenoptimierung vorantreibt

E-Commerce-Giganten haben den Versand am nächsten Tag zur Norm und die Lieferung am selben Tag zum neuen Differenzierungsmerkmal gemacht. Sechzig Prozent der nordamerikanischen Einzelhändler bieten mittlerweile Same-Day-Delivery an, was Logistikteams dazu zwingt, KI-gestützte Routenoptimierungsmaschinen einzusetzen, die die Lieferzeit um 30 % verkürzen und die Ablieferungen pro Fahrer um 25 % steigern. Die Wettbewerbsintensität hält den Kapitalfluss in Echtzeit-Navigation, Verkehrsvorhersage und mobile Liefernachweistools aufrecht, die die Ausführung auf der letzten Meile zu einem Gewinnhebel statt zu einem Kostenfaktor machen. Regionale Spediteure wählen zunehmend SaaS-Plattformen, die in Spitzenzeiten schnell skalieren können, ohne neue Infrastrukturausgaben zu erfordern. Mit der Reifung von 5G und Edge-Processing wird dynamisches Umleiten die Leerlaufzeiten weiter reduzieren und die Anlagenauslastung steigern.

US-amerikanische Vorschriften zur elektronischen Besuchsverifizierung, die mobile Apps für die häusliche Gesundheitsversorgung fördern

Der 21st Century Cures Act schreibt die elektronische Besuchsverifizierung (EVV) für durch Medicaid finanzierte Hausbesuche vor und schafft bis 2025 obligatorische digitale Check-ins in allen US-Bundesstaaten. Michigans EVV-Vertrag über USD 11,3 Millionen veranschaulicht Investitionen auf Bundesstaatsebene und beschleunigt die Einführung mobiler Apps bei Pflegeagenturen [1]Michigan Department of Health & Human Services, "Vertrag zur elektronischen Besuchsverifizierung," michigan.gov. Compliance-Fristen veranlassen Anbieter, GPS-Stempel, biometrische Bestätigung und automatisierte Stundenzettel zu integrieren, was reichhaltigere Daten für die Disposition von Pflegekräften und die Analyse von Patientenergebnissen liefert. Plattformanbieter schichten KI-Modelle auf, die die Besuchsdauer vorhersagen und optimale Reisewege empfehlen, was die Produktivität der Belegschaft steigert und das Betrugsrisiko senkt.

5G-Ausbau ermöglicht videogestützte Fernwartung

Asiens 5G-Netz deckt mittlerweile mehr als 1,5 Milliarden Teilnehmer ab und ermöglicht hochauflösende Videoanrufe zwischen Außendiensttechnikern und Fernexperten. Das APEC-Programm „5G Intelligente Fertigung” zielt auf 15–20 % Effizienzgewinne in der Lieferkette durch die Einbettung von Echtzeit-Diagnosen und AR-Anleitungen in industrielle Reparaturabläufe. OEMs berichten von 40 % Reduzierung der mittleren Reparaturzeit und 30 % Steigerung der Erstlösungsquoten, was Ausfallzeitstrafen und Reiseemissionen reduziert. Cloud-basierte Wissensbibliotheken und edge-gerenderte 3D-Schaltpläne werden zu Standardmodulen in den Portfolios der führenden Anbieter im Markt für Außendienstautomatisierung.

Ausweitung der Telemedizin erhöht die Komplexität der Pflegekräfteplanung

Virtuelle Konsultationen stiegen 2024 um 38 % und ergänzen nun persönliche Besuche, was Anbieter dazu zwingt, die Verfügbarkeit von Klinikern über zwei Liefermodi zu synchronisieren. Bis 2030 werden Erwachsene ab 65 Jahren 21 % der US-Bevölkerung ausmachen, was die Nachfrage nach häuslicher Pflege intensiviert. KI-gesteuerte Planung stimmt Präferenzen, Qualifikationen und Reisezeitfenster ab, reduziert Überstunden und steigert die Ressourcenauslastung um bis zu 15 %. Die Integration mit elektronischen Gesundheitsakten (EHR) und Erstattungssystemen verwandelt Felddaten in ein geschlossenes Pflegemodell, das Qualität und Kosten ausbalanciert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutzbeschränkungen durch gewerkschaftlich organisierte Arbeitnehmer bei der Live-Verfolgung in Westeuropa | -1.2% | Westeuropa, mit möglicher Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Lücken bei der Legacy-ERP-Integration bei mittelgroßen Herstellern in Lateinamerika | -1.8% | Lateinamerika, Teile Südeuropas und sich entwickelnder asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Volatile Satellitendatenkosten für abgelegene afrikanische Bergbaustandorte | -0.8% | Afrika, abgelegene Regionen im asiatisch-pazifischen Raum und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Steigende Cyber-Versicherungsprämien für Gesundheitsbelegschafts-Apps | -1.5% | Weltweit, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzbeschränkungen durch gewerkschaftlich organisierte Arbeitnehmer schränken Tracking-Möglichkeiten ein

Europas starke Gewerkschaften und der DSGVO-Rahmen schränken die kontinuierliche GPS-Überwachung ein und verpflichten Arbeitgeber, die Datenerhebung zu rechtfertigen und „Recht auf Abschalten”-Fenster anzubieten [2]Europäische Kommission, "Datenschutz-Grundverordnung," europa.eu. Anbieter betten nun Einwilligungs-Dashboards, anonymisierte Heatmaps und schichtbasierte Tracking-Schalter ein, um Analysen ohne dauerhafte Überwachung zu ermöglichen. Diese Designentscheidungen könnten neue globale Datenschutz-Benchmarks setzen, können jedoch die Optimierungsgranularität verringern und ROI-Berechnungen in stark gewerkschaftlich organisierten Sektoren verlangsamen.

Herausforderungen bei der Legacy-ERP-Integration behindern die Akzeptanz

Mittelgroße lateinamerikanische Hersteller betreiben noch immer stark angepasste On-Premise-ERPs ohne moderne APIs, was die Kosten und Risiken des Echtzeit-Datenaustauschs erhöht. Spezialisierte Middleware-Unternehmen berichten von einem jährlichen Umsatzwachstum von 30 % durch vorgefertigte Konnektoren, die Legacy-Systeme und Cloud-Außendienstmodule verbinden. Dennoch verzögern knappe IT-Budgets und mangelndes Integrationstalent weiterhin Implementierungen und bremsen den regionalen Schwung, bis Low-Code- und vorlagenbasierte Konnektoren weit verbreitet sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen schließen die Wertlücke

Software/Lösung erzielte 2025 einen Marktanteil von 67,45 % im Markt für Außendienstautomatisierung, während das Dienstleistungssegment mit einer CAGR von 16,8 % wächst, da Unternehmen Expertise zur Orchestrierung von Veränderungsprogrammen und branchenspezifischer Compliance suchen. Plattformanbieter betten KI, IoT-Konnektoren und Low-Code-Workflow-Builder ein, aber die Implementierung erfordert weiterhin Prozessumgestaltung, Datenmigration und Coaching zur Nutzerakzeptanz. Im Gesundheitswesen navigieren Dienstleistungsteams durch HIPAA-Audits, während sich Versorgungsunternehmen auf Ausfallmanagement-Playbooks konzentrieren. Im Prognosezeitraum werden gebündelte Managed-Service-Verträge den Mittelmarkt dominieren und mehrjährige Einnahmequellen sichern. Der Trend unterstreicht, dass Software-Differenzierung allein nicht ausreicht; operative Sicherheit und laufende Optimierung bestimmen nun die Erneuerungszyklen.

Dienstleistungsengagements umfassen zunehmend die Einrichtung von Predictive Maintenance, die Anpassung der mobilen Benutzeroberfläche und die plattformübergreifende Sicherheitshärtung. Anbieter ergänzen Kernimplementierungen durch wertschöpfende Analyse-Sprints, die Feldtelemetrie in Kennzahlen auf Vorstandsebene übersetzen. Infolgedessen wird die Marktgröße für Außendienstautomatisierung im Bereich professioneller Dienstleistungen bis 2031 voraussichtlich USD 2,75 Milliarden übersteigen, was einen zusammengesetzten Wandel von Lizenzverkäufen hin zu lebenslangen Ergebnispartnerschaften widerspiegelt. Der Talentmangel in KI-Modelloperationen und Cybersicherheit erhöht die Dienstleistungsmargen weiter und schafft ein duales Schwungrad, bei dem erfolgreiche Implementierungen Erweiterungsmodule und angrenzende Beratungsarbeit auslösen.

Nach Bereitstellung: Cloud gestaltet Betriebsmodelle um

Cloud-gehostete Angebote erfassten 2025 einen Marktanteil von 71,05 % im Markt für Außendienstautomatisierung und übertreffen On-Premise weiterhin mit einer CAGR von 15,6 %. Ständige Konnektivität, elastische Skalierung und kontinuierliche Updates machen SaaS-Plattformen zur Standardwahl für geografisch verteilte Teams. Außendienstleiter erhalten Echtzeit-Dashboards, während die IT Anlagenaktualisierungszyklen vermeidet. Allerdings zwingen Anforderungen an souveräne Clouds in China und Russland Anbieter dazu, regionsspezifisches Hosting oder hybride Architekturen anzubieten.

On-Premise bleibt in Verteidigungs- und Finanzdienstleistungskonten verankert, die luftgespaltene Umgebungen erfordern. Hybridmodelle nehmen zu, da CIOs sensible Datensätze hinter der Firewall segmentieren und gleichzeitig Planung und Routenoptimierung in die Cloud verlagern. In allen Regionen betonen Migrationsfahrpläne die schrittweise Modulakzeptanz, um Veränderungsermüdung zu mildern. Folglich wird die Marktgröße für Außendienstautomatisierung bei hybriden Cloud-Bereitstellungen voraussichtlich jährlich um 13,6 % wachsen, unterstützt durch containerisierte Mikrodienste, die die Workload-Portabilität erleichtern.

Nach Unternehmensgröße: KMU beschleunigen die digitale Aufholjagd

Großunternehmen besaßen 2025 59,05 % des Marktes für Außendienstautomatisierung und nutzten Skaleneffekte und regionsübergreifende Flotten. Dennoch expandieren KMU mit einer CAGR von 17,9 %, angetrieben durch Abonnementpreise, App-Store-Vertrieb und branchenspezifische Vorlagen, die die Konfigurationszeit drastisch reduzieren. Anbieter bündeln CRM-Lite, Rechnungsstellung und GPS-Tracking in Einstiegsstufen, die innerhalb eines Quartals greifbare Einsparungen liefern. Im Prognosezeitraum wird die kumulierte Marktgröße für Außendienstautomatisierung bei KMU voraussichtlich fast dreimal so groß werden, was die Fähigkeitslücken gegenüber etablierten Unternehmen verringert und die Wettbewerbsparität erhöht.

KMU schätzen schnelle Cashflow-Vorteile – Kraftstoffeinsparungen, schnellere Rechnungsstellung und weniger Wiederholungsbesuche – gegenüber fortgeschrittener KI. Doch mit wachsender Vertrautheit steigen viele auf Predictive-Maintenance-Add-ons und BI-Dashboards um. Dieser Entwicklungspfad schafft eine Pipeline von Upsell-Möglichkeiten für Anbieter, die Kundenerfolgs-Programme pflegen. Gleichzeitig standardisieren Großunternehmen globale Betriebsmodelle und integrieren Felddaten mit ERP-, HR- und Customer-Experience-Stacks, um ganzheitliche Effizienzgewinne zu erzielen.

Nach Plattform: iOS baut Unternehmensmomentum auf

Android lieferte 2025 einen Anteil von 56,70 % am Markt für Außendienstautomatisierung, angetrieben durch eine breite Geräteauswahl und wettbewerbsfähige Preise. Die Offenheit der Plattform spricht Systemintegratoren an, die angepasste Peripherieunterstützung suchen – Barcode-Scanner, Thermodrucker, robuste Gehäuse. Allerdings steigt die iOS-Nutzung mit einer CAGR von 16,6 %, da Sektoren mit hohen Sicherheits- und Gerätelebenszyklusanforderungen zu Apples kontrolliertem Ökosystem tendieren. Gesundheitsorganisationen nennen native Endpunktverschlüsselung und zuverlässige Betriebssystem-Support-Fenster als entscheidende Faktoren.

Plattformübergreifende Web-Apps und Progressive Web Applications mildern Lock-in-Risiken, ermöglichen gemischte Flottenbereitstellungen und erleichtern BYOD-Richtlinien. Die Marktgröße für Außendienstautomatisierung bei iOS-Geräten wird voraussichtlich bis 2030 verdoppelt, was den Abstand zu Android verringert, aber die Führungsposition in preissensiblen Branchen kaum umkehren wird. Windows-Tablets bleiben eine Nische für Legacy-SCADA und industrielle Protokolle, aber containerisierte Laufzeitumgebungen entkoppeln die Anwendungslogik zunehmend von Hardwareabhängigkeiten.

Nach Funktionalität: Inventarintelligenz gewinnt an Priorität

Planung und Disposition entfiel 2025 auf 25,20 % der Marktgröße für Außendienstautomatisierung und untermauert weiterhin ROI-Narrative. Generative KI-Copiloten schlagen Technikerzuweisungen vor, füllen Jobzusammenfassungen automatisch aus und empfehlen nächstbeste Maßnahmen, was Planungszyklen um bis zu 60 % verkürzt. Dennoch wächst das Inventar- und Ersatzteilmanagement mit einer CAGR von 16,9 %, da die Volatilität der Lieferkette die Kosten von Lagerausfällen und Überversorgung aufdeckt. Prädiktive Algorithmen kennzeichnen den Teilebedarf basierend auf IoT-Sensorwarnungen, während die Echtzeit-Transitsichtbarkeit die Rückwärtslogistik mit Nachhaltigkeitszielen in Einklang bringt.

Routen- und Standortoptimierung schichtet nun Wetter, Kundenverfügbarkeit und CO₂-Emissionswerte in die Reiseplanung ein und unterstützt ESG-Offenlegungen. Das Arbeitsauftragsmanagement integriert Chatbots und Self-Service-Terminportale und steigert die Kunden-NPS-Werte. Abrechnungs- und Rechnungsstellungsmodule mit mobiler Zahlungserfassung beschleunigen DSO-Kennzahlen für cashbeschränkte KMU. Insgesamt stellen diese Add-ons sicher, dass der Markt für Außendienstautomatisierung ein zentraler Punkt für Investitionen in digitale Operationen bleibt.

Nach Endnutzerbranche: Gesundheitswesen gestaltet die Akzeptanzkurve um

Transport und Logistik behielt 2025 einen Marktanteil von 22,10 % im Markt für Außendienstautomatisierung, da Paketvolumina und On-Demand-Liefermodelle die Planungskomplexität vervielfachen. DHLs KI-basierte Routenoptimierung steigerte die Stopps pro Stunde und reduzierte den Kraftstoffverbrauch, was greifbare Gewinne veranschaulicht. Gesundheitswesen und Biowissenschaften expandieren jedoch mit einer CAGR von 18,9 % inmitten der Skalierung von Telemedizin, strenger Compliance und durch die alternde Bevölkerung getriebener Nachfrage nach häuslicher Pflege. Salesforces Agentforce for Health verkörpert diesen vertikalen Vorstoß und verbindet CRM, Planung und Fernüberwachung in einem HIPAA-konformen Paket.

Die Fertigung nutzt 5G, um Augmented-Reality-Fehlerbehebung zu ermöglichen, während IT- und Telekommunikationsunternehmen Glasfaserausbauten und Turmwartungen automatisieren. Energie und Versorgungsunternehmen betten Ausfallmanagement und Sicherheitsprotokolle ein, insbesondere in Netzmodernisierungsprogrammen. Der Öl- und Gassektor setzt robuste Tablets für Compliance-Inspektionen in Gefahrenzonen ein. Schließlich behandeln Bau- und Behörden mobile Arbeitsauftrags-Apps als Rückgrat für die Echtzeit-Projektüberwachung und Notfallreaktion.

Geografische Analyse

Nordamerika trug 2025 37,45 % des Umsatzes bei, gestützt durch hohe Arbeitskosten, die die Automatisierungsökonomie schärfen, und durch regulatorische Fristen wie EVV, die einen digitalen Nachweis der Dienstleistung erfordern. Minnesotas schrittweiser EVV-Rollout unterstreicht, wie Mandate sofortige Modernisierungsbudgets schaffen. Das Near-Shoring der Fertigung fügt verteilte Werke hinzu, die auf nahtlose Außendienstkoordination angewiesen sind; mehr als 300.000 zurückgeholte Arbeitsplätze im Jahr 2022 vergrößerten die adressierbare Flotte von Technikern.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 17,2 % bis 2031, gestützt durch 5G-Sättigung, staatliche Anreize für intelligente Fabriken und eine wachsende Basis vernetzter Maschinen. Somboon Advance Technology verzeichnete nach der Einführung 5G-fähiger Außendienstlösungen in Thailand einen Gewinnanstieg von 60 % und eine Kostensenkung von 30 %, was das ROI-Potenzial exemplarisch zeigt. Die regionale Vielfalt erfordert jedoch Lokalisierung; Indiens lückenhafte Konnektivität fördert Offline-First-Workflows, während Japan strenge Qualitätskontrollprotokolle betont.

Europa balanciert eine stetige westliche Akzeptanz mit einer aufkeimenden östlichen Pipeline. Die DSGVO lenkt Produkt-Roadmaps in Richtung Datenminimierung und feingranularer Einwilligung. Die Region Naher Osten und Afrika konzentriert sich auf Ausfallmanagement für Netzwerkelektrifizierung und Ferninspektion von Anlagen im Bergbau. Südamerika gewinnt in Brasilien und Argentinien an Schwung, kämpft aber mit Währungsschwankungen und ERP-Fragmentierung, die die Amortisationszeiten verlängern. Anbieter strukturieren zunehmend Risikoteilungsverträge, um Projekte in wirtschaftlich volatilen Märkten zu erschließen.

Wettbewerbslandschaft

Der Markt für Außendienstautomatisierung weist eine moderate Fragmentierung auf: Globale ERP-Suiten (Salesforce, Oracle, SAP) konkurrieren mit reinen Außendienstunternehmen (ServiceMax, ServicePower) und KI-zentrierten Start-ups. IFS' 16 Akquisitionen – fünf direkt in Außendienstsoftware mit einem Durchschnitt von USD 368 Millionen – signalisieren eine Konsolidierung, die auf eine tiefere vertikale Spezialisierung und den Cross-Selling fortschrittlicher Planungsmaschinen ausgelegt ist. Die Plattformpositionierung hängt nun von eingebetteter KI ab, die Erstlösungsquoten und Technikerauslastung steigert und Funktionen in ergebnisbasierte Wertversprechen umwandelt.

Weißraum-Möglichkeiten umgeben Nachhaltigkeitsberichterstattung, CO₂-Routenbewertung und branchenspezifische Compliance (z. B. Luftfahrtwartung, Medizingeräteservice). SugarCRMs Führungsplatzierung 2025 durch Nucleus Research bestätigt, wie kontinuierliche KI-Infusion den Wettbewerbsschwung aufrechterhält. Ökosystem-Integrationsstrategien – offene APIs, Marktplatzerweiterungen und Low-Code-App-Builder – prägen RFP-Bewertungen, da Käufer ihre Investitionen zukunftssicher gestalten möchten.

Das Schlachtfeld verlagert sich von Lizenzwachstum zu Nettoumsatzbindung: Anbieter bündeln präskriptive Analysen, dedizierte CS-Teams und umsatzbeteiligungsbasierte Modelle, die an Produktivitätsgewinne geknüpft sind. Da Cyberrisiken zunehmen, werden Partnerschaften mit Managed-Security-Anbietern zur Grundvoraussetzung. Insgesamt kontrollieren die fünf größten Anbieter schätzungsweise 45 % der globalen Ausgaben, was auf eine moderate Konzentration hinweist, die ausreichend Raum für Nischeninnovatoren und regionale Champions lässt.

Marktführer für Außendienstautomatisierung

Oracle Corporation

Salesforce.com Inc.

SAP SE

IFS AB

ServiceMax, Inc. (PTC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: IgniteTech lancierte StreetSmart AI, das Jobzuweisungsoptimierung, AR-Arbeitsanweisungen und Echtzeit-Analysen kombiniert, um den Verwaltungsaufwand zu reduzieren und die Ressourcenauslastung zu steigern.

- März 2025: SugarCRM wurde als Marktführer in der Nucleus Research Sales Force Automation Technology Value Matrix 2025 ausgezeichnet, was seine KI-gesteuerten Produktivitätsverbesserungen unterstreicht.

- Februar 2025: Salesforce stellte Agentforce for Health vor und integrierte fortschrittliche KI, um die Effizienz und Pflegekoordination im Außendienst des Gesundheitswesens zu verbessern.

- Januar 2025: APEC startete das USD 122.000-Projekt „5G Intelligente Fertigung”, um die Resilienz der Lieferkette mit 15–20 % Effizienzgewinnen zu stärken.

Globaler Berichtsumfang des Marktes für Außendienstautomatisierung

Außendienstautomatisierung ist der bidirektionale Informationsfluss zwischen der Zentrale und dem Außendienst über mobile Technologie – mobile Geräte, Wearables, IoT-Sensoren usw. Die Daten werden sofort im Backend erfasst, wodurch der Zeitaufwand für die manuelle Dateneingabe und das damit verbundene Fehlerrisiko eliminiert werden.

Der Markt für Außendienstautomatisierung ist segmentiert nach Typ (Lösung, Dienstleistungen), nach Bereitstellung (Cloud, On-Premise), nach Unternehmensgröße (KMU, Großunternehmen), nach Endnutzer (Gesundheitswesen, IT und Telekommunikation, Fertigung, Einzelhandel, Transport und Logistik, Energie und Versorgungsunternehmen, sonstige Endnutzer), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Software / Lösung |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Hybrid |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Android |

| iOS |

| Windows |

| Planung und Disposition |

| Routen- und Standortoptimierung |

| Arbeitsauftragsmanagement |

| Inventar- und Ersatzteilmanagement |

| Abrechnung und Rechnungsstellung |

| Sonstige |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Fertigung |

| Einzelhandel und E-Commerce |

| Transport und Logistik |

| Energie und Versorgungsunternehmen |

| Öl und Gas |

| Bauwesen |

| Öffentlicher Sektor |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Naher Osten und Afrika | Naher Osten |

| Afrika |

| Nach Komponente | Software / Lösung | |

| Dienstleistungen | ||

| Nach Bereitstellung | Cloud | |

| On-Premise | ||

| Hybrid | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Plattform | Android | |

| iOS | ||

| Windows | ||

| Nach Funktionalität | Planung und Disposition | |

| Routen- und Standortoptimierung | ||

| Arbeitsauftragsmanagement | ||

| Inventar- und Ersatzteilmanagement | ||

| Abrechnung und Rechnungsstellung | ||

| Sonstige | ||

| Nach Endnutzerbranche | Gesundheitswesen und Biowissenschaften | |

| IT und Telekommunikation | ||

| Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Transport und Logistik | ||

| Energie und Versorgungsunternehmen | ||

| Öl und Gas | ||

| Bauwesen | ||

| Öffentlicher Sektor | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Naher Osten | |

| Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Außendienstautomatisierung?

Der Markt wurde 2026 auf USD 4,76 Milliarden geschätzt und soll bis 2031 USD 10,07 Milliarden erreichen, mit einer Expansion von 16,15 % CAGR.

Welche Region wächst am schnellsten bei der Akzeptanz von Außendienstautomatisierung?

Der asiatisch-pazifische Raum führt das Wachstum mit einer prognostizierten CAGR von 17,2 % an, angetrieben durch 5G-Infrastruktur und Initiativen zur intelligenten Fertigung.

Warum übertreffen Dienstleistungen Software beim Wachstum?

Unternehmen benötigen spezialisierte Integration, Change Management und regulatorische Expertise, was Dienstleistungen auf eine CAGR von 16,8 % gegenüber der Kernsoftware treibt.

Wie beeinflussen EVV-Vorschriften die Marktnachfrage?

US-amerikanische EVV-Vorschriften erfordern einen digitalen Nachweis von Hausbesuchen in der Pflege, was die Einführung mobiler Apps beschleunigt und umfassendere Transformationen im Außendienst fördert.

Seite zuletzt aktualisiert am: