Größe und Marktanteil des Marktes für Cloud-Automatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

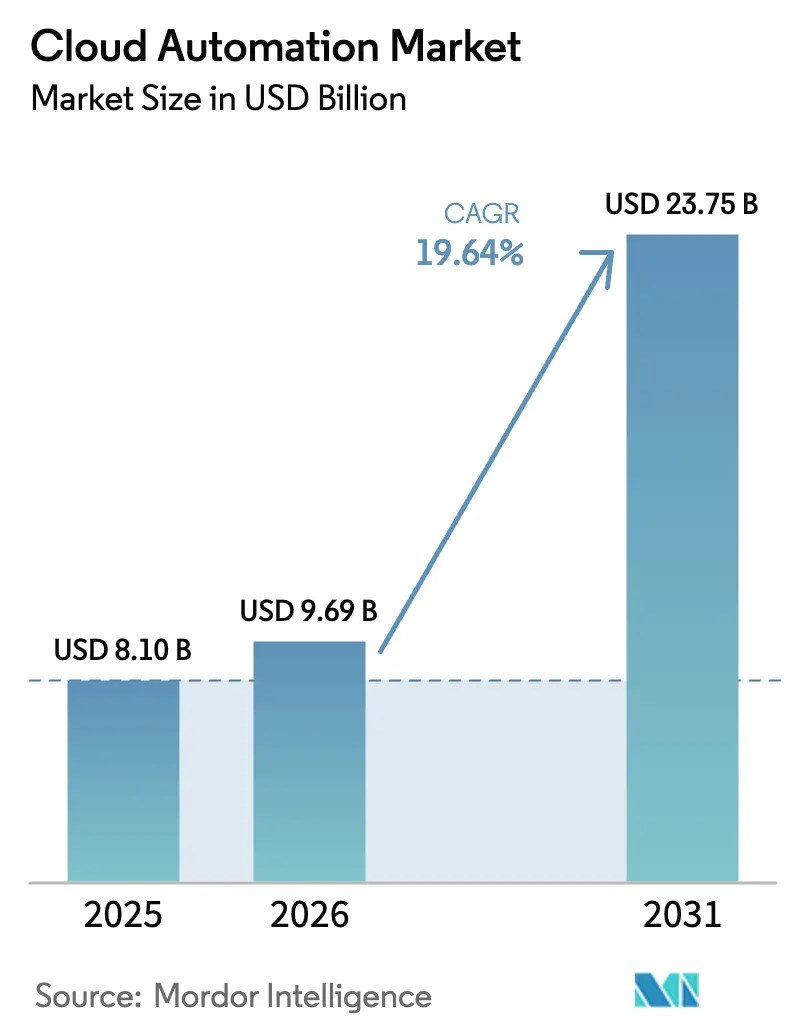

| Marktgröße (2026) | 9.69 Milliarden US-Dollar |

| Marktgröße (2031) | 23.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

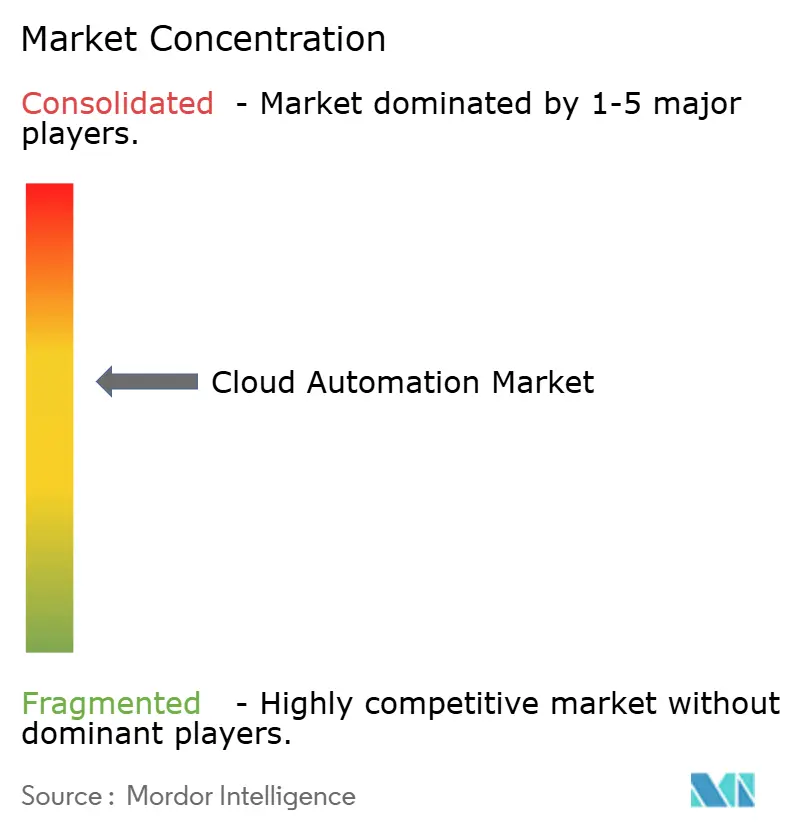

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cloud-Automatisierung von Mordor Intelligence

Die Größe des Marktes für Cloud-Automatisierung wird im Jahr 2026 auf USD 9,69 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 8,10 Milliarden, mit Projektionen für 2031, die USD 23,75 Milliarden zeigen, und wächst mit einer CAGR von 19,64 % über den Zeitraum 2026–2031. Diese Beschleunigung spiegelt die strategische Neuausrichtung der Unternehmen hin zu Infrastruktur-als-Code-Methoden und richtliniengesteuerten Governance-Frameworks wider, die den Betriebsaufwand reduzieren und gleichzeitig die Bereitstellungsgeschwindigkeit erhöhen. Die robuste Entwicklung des Marktes resultiert aus zusammenwirkenden Kräften: souveräne KI-Vorschriften, die lokale Automatisierungsfähigkeiten vorantreiben, die Verbreitung von Edge-Computing, das eine verteilte Orchestrierung erfordert, sowie FinOps-Vorgaben, die eine Echtzeit-Kostenoptimierung in Multi-Cloud-Umgebungen erzwingen.

Wichtigste Erkenntnisse des Berichts

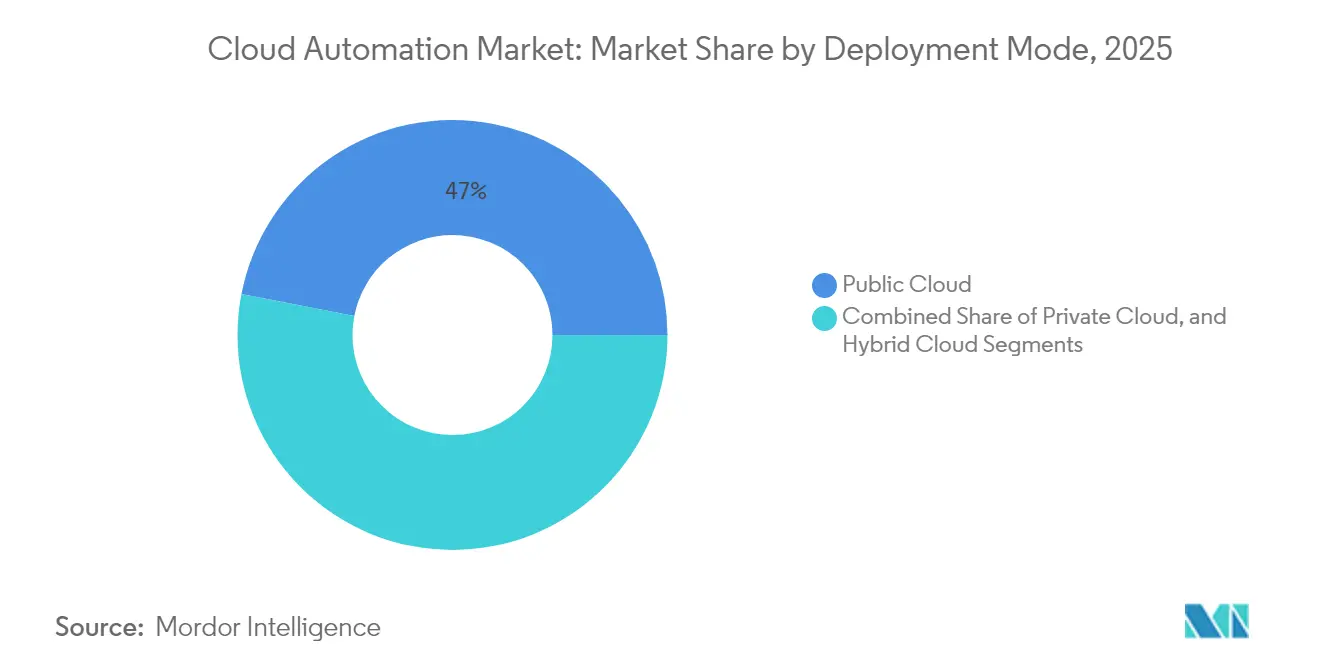

- Nach Bereitstellungsmodell hielt die Public Cloud im Jahr 2025 einen Marktanteil von 46,95 % am Markt für Cloud-Automatisierung, während Hybrid-Clouds voraussichtlich bis 2031 mit einer CAGR von 19,98 % wachsen werden.

- Nach Endbenutzerbranche erfassten IT und Telekommunikation im Jahr 2025 26,35 % der Marktgröße für Cloud-Automatisierung; das verarbeitende Gewerbe stellt das am schnellsten wachsende Teilsegment dar, mit einer CAGR von 20,52 % von 2025 bis 2031.

- Nach Unternehmensgröße führten Großunternehmen im Jahr 2025 mit einem Umsatzanteil von 50,25 %, während kleine und mittlere Unternehmen voraussichtlich bis 2031 mit einer CAGR von 20,08 % wachsen werden.

- Nach Workload-/Prozesstyp entfiel im Jahr 2025 auf die Infrastrukturbereitstellung ein Anteil von 37,05 % an der Marktgröße für Cloud-Automatisierung, und Sicherheit und Compliance steigen mit einer CAGR von 22,35 %, was lokale Modelle übertrifft.

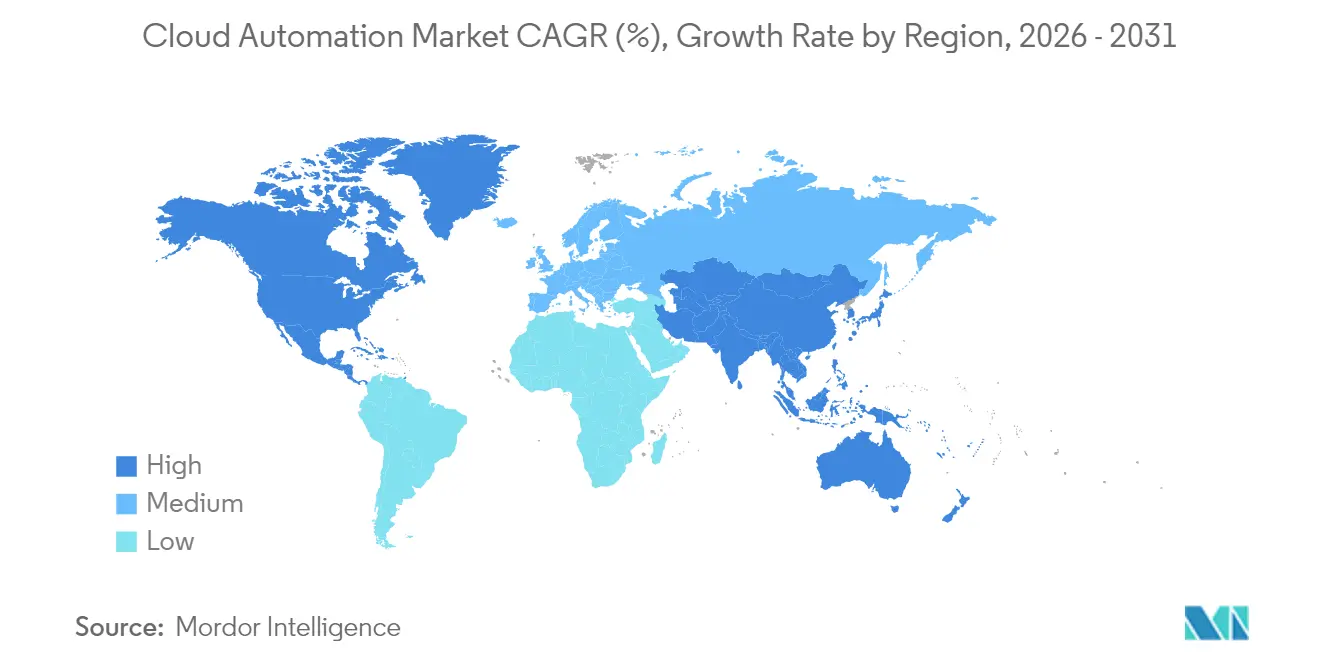

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 32,75 % des Marktanteils für Cloud-Automatisierung, und der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 20,64 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Cloud-Automatisierung

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigender Bedarf an kostengünstigem Speicher und schnellerem Datenzugriff | +3.2% | Global, mit frühen Gewinnen in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigte Ausgaben für Forschung und Entwicklung bei cloud-nativen Automatisierungs-Toolsets | +2.8% | Nordamerika und Europa als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verbreitung von Multi-/Hybrid-Cloud-Architekturen | +4.1% | Global | Kurzfristig (≤ 2 Jahre) |

| DevOps- und CI/CD-Einführung treibt „alles als Code” voran | +3.6% | Global, mit Konzentration in Technologiezentren | Mittelfristig (2–4 Jahre) |

| FinOps-Automatisierung für Echtzeit-Cloud-Kostensteuerung | +2.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Edge-zu-Cloud-Automatisierung für Industrie-4.0-Mikro-Rechenzentren | +2.4% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Multi-/Hybrid-Cloud-Architekturen

Multi-Cloud- und Hybrid-Cloud-Strategien haben sich über die reine Risikominderung hinaus zu Wettbewerbsdifferenzierungsmerkmalen entwickelt, wobei mehrere Unternehmen bis 2024 voraussichtlich über mehrere Cloud-Anbieter hinweg operieren werden. Dieser architektonische Wandel treibt die Nachfrage nach einheitlichen Orchestrierungsplattformen an, die die Infrastrukturkomplexität abstrahieren und gleichzeitig die Portabilität und Flexibilität von Workloads aufrechterhalten können. Der Trend beschleunigt sich, da Datensouveränitätsvorschriften in der EU und im asiatisch-pazifischen Raum lokalisierte Verarbeitungskapazitäten erfordern und Unternehmen dazu zwingen, geografisch verteilte Automatisierungs-Frameworks einzusetzen, die Workloads nahtlos über souveräne Grenzen hinweg verwalten können.

DevOps- und CI/CD-Einführung treibt „alles als Code” voran

Da Großunternehmen zunehmend dedizierte Plattformteams bilden, entwickelt sich Platform Engineering zur dominanten Strategie für die Skalierung von DevOps-Praktiken. Diese Entwicklung hat eine verstärkte Nachfrage nach Self-Service-Automatisierungstools ausgelöst, die Entwickler in die Lage versetzen, Infrastruktur bereitzustellen, Anwendungen zu deployen und Sicherheitsrichtlinien über codegesteuerte Workflows zu überwachen. Darüber hinaus ebnet dieser Trend kleineren Automatisierungsanbietern den Weg, die die Verbesserung der Entwicklererfahrung in den Vordergrund stellen. Unternehmen suchen aktiv nach diesen agilen Alternativen und wenden sich von traditionellen monolithischen Plattformen ab, die Innovation und Agilität häufig hemmen.

FinOps-Automatisierung für Echtzeit-Cloud-Kostensteuerung

Die Cloud-Kostenoptimierung hat sich von sporadischen Bewertungen zu nahtlosen, automatisierten Routinen gewandelt. Heute sind Praktiken wie Echtzeit-Ausgabenwarnungen und dynamisches Ressourcen-Rightsizing die Norm. Unternehmen, die FinOps-Automatisierung nutzen, erzielen erhebliche Einsparungen und gewinnen klarere Einblicke in ihre Cloud-Nutzung. Diese Entwicklung treibt einen Anstieg der Nachfrage nach spezialisierten Plattformen an. Diese Plattformen integrieren sich nicht nur in Finanzsysteme, sondern bieten auch eine detaillierte Kostenzuordnung in komplexen Multi-Cloud-Umgebungen.

Beschleunigte Ausgaben für Forschung und Entwicklung bei cloud-nativen Automatisierungs-Toolsets

Trotz breiterer Marktherausforderungen bleibt die Begeisterung der Investoren für Startups im Bereich Cloud-Automatisierung robust. Dieses anhaltende Interesse unterstreicht den starken Glauben an die Fähigkeit der Automatisierung, Qualifikationsmängel zu beheben und den Betrieb zu rationalisieren. Darüber hinaus verlagern sich Finanzierungsmuster zunehmend hin zu Lösungen, die Automatisierung demokratisieren und sie für Personen ohne technisches Fachwissen benutzerfreundlich machen. Dieser Trend unterstreicht eine bedeutende Verschiebung hin zu Low-Code- und No-Code-Automatisierungsschnittstellen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Anhaltende Datenschutz- und Sicherheitsschwachstellen | -2.1% | Global, mit verstärkten Auswirkungen in Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Technische Altlastenschulden der Legacy-Infrastruktur | -1.8% | Nordamerika und Europa, mit aufkommenden Auswirkungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende regulatorische Compliance-Hürden | -1.4% | Global, mit Konzentration in stark regulierten Branchen | Langfristig (≥ 4 Jahre) |

| Akuter Qualifikationsmangel bei der Richtlinie-als-Code-Skripterstellung | -2.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Datenschutz- und Sicherheitsschwachstellen

Cloud-Automatisierungsplattformen sehen sich mit eskalierenden Sicherheitsherausforderungen konfrontiert, da die Angriffsfläche in verteilten Infrastrukturumgebungen zunimmt. Der Bericht der Cloud Security Alliance aus dem Jahr 2024 dokumentierte einen Anstieg von 47 % bei sicherheitsrelevanten Vorfällen im Zusammenhang mit Automatisierung, der hauptsächlich auf falsch konfigurierte Zugriffsrichtlinien und unzureichendes Secrets-Management zurückzuführen ist.[1]Cloud Security Alliance, "Sicherheitsherausforderungen und Lösungen bei der Automatisierung," cloudsecurityalliance.org Diese Schwachstelle erzeugt Zurückhaltung bei risikoaversen Unternehmen, insbesondere in den Bereichen Finanzdienstleistungen und Gesundheitswesen, wo regulatorische Compliance-Anforderungen eine Null-Toleranz-Haltung gegenüber Sicherheitsverletzungen verlangen.

Akuter Qualifikationsmangel bei der Richtlinie-als-Code-Skripterstellung

Unternehmen stehen vor erheblichen Herausforderungen bei der Gewinnung von Talenten aufgrund des spezialisierten Fachwissens, das für deklarative Programmiersprachen und Infrastrukturautomatisierungstools sowie für den Übergang zu Richtlinie-als-Code-Frameworks erforderlich ist. Dieser Qualifikationsmangel verlangsamt nicht nur die Einführung dieser Frameworks, sondern treibt auch die Implementierungskosten in die Höhe. Kleinere Unternehmen stehen vor zusätzlichen Schwierigkeiten, da ihnen häufig die finanziellen und operativen Ressourcen fehlen, um in umfassende Schulungsprogramme zu investieren oder erfahrene Fachkräfte einzustellen, was ihre Fähigkeit zur effektiven Implementierung dieser Frameworks weiter einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybrid-Architekturen treiben das Wachstum an

Die Hybrid-Cloud-Automatisierung verzeichnet die schnellste Wachstumsentwicklung mit einer CAGR von 19,98 % bis 2031, obwohl die Public Cloud mit einem Marktanteil von 46,95 % im Jahr 2025 den größten Anteil hält. Diese Divergenz spiegelt die strategische Präferenz der Unternehmen für Workload-Flexibilität gegenüber der Abhängigkeit von einem einzigen Anbieter wider, insbesondere da die Anforderungen an den Datenaufenthaltsort in verschiedenen Rechtsordnungen zunehmen. Die Public-Cloud-Automatisierung profitiert von Hyperscaler-Investitionen in KI-gesteuerte Optimierungsfähigkeiten, während Private-Cloud-Segmente spezialisierte Anwendungsfälle bedienen, die Air-Gap-Sicherheit oder Ultra-Low-Latency-Leistung erfordern.

Die Landschaft der Bereitstellungsmodelle zeigt ausgeprägte regionale Präferenzen, wobei nordamerikanische Unternehmen die Public-Cloud-Automatisierung aus Kostengründen bevorzugen, während europäische Organisationen Hybrid-Ansätze priorisieren, um DSGVO-Compliance-Anforderungen zu erfüllen. Die Private-Cloud-Automatisierung bleibt, obwohl sie das kleinste Segment darstellt, in stark regulierten Branchen relevant, in denen Datensouveränitätsbedenken die Kostenerwägungen überwiegen. Die Integration von Edge-Computing verwischt zunehmend traditionelle Bereitstellungsgrenzen und schafft eine Nachfrage nach einheitlichen Automatisierungsplattformen, die Workloads in verschiedenen Infrastrukturumgebungen orchestrieren können.

Nach Endbenutzerbranche: Das verarbeitende Gewerbe führt die Beschleunigung an

Das verarbeitende Gewerbe entwickelt sich mit einer CAGR von 20,52 % bis 2031 zum am schnellsten wachsenden Endbenutzer-Segment, angetrieben durch Industrie-4.0-Initiativen, die eine Echtzeit-Automatisierung in Produktionsumgebungen erfordern. Smart-Factory-Implementierungen erfordern Edge-zu-Cloud-Orchestrierungsfähigkeiten, die Tausende von IoT-Geräten verwalten und gleichzeitig Millisekunden-Reaktionszeiten für kritische Steuerungssysteme aufrechterhalten können. IT und Telekommunikation halten mit 26,35 % im Jahr 2025 den größten Marktanteil und profitieren von der frühen Einführung von Automatisierung und kontinuierlichen Anforderungen an die Infrastrukturmodernisierung.

Die Einführung von Automatisierung im Gesundheitswesen beschleunigt sich, da sich regulatorische Rahmenbedingungen weiterentwickeln, um die cloudbasierte Verarbeitung von Patientendaten zu ermöglichen, wobei HIPAA-konforme Automatisierungsplattformen im Jahr 2025 eine Wachstumsrate von 18,12 % verzeichnen. BFSI-Segmente zeigen gemessene Einführungsmuster und priorisieren Sicherheits- und Compliance-Automatisierung gegenüber operativen Effizienzgewinnen. Die Einzelhandelsautomatisierung konzentriert sich auf die Optimierung der Lieferkette und die Verbesserung des Kundenerlebnisses, während andere Branchen branchenspezifische Anwendungsfälle erkunden, die von der Verwaltung von Energienetzen bis zur Koordination der Transportlogistik reichen.

Nach Unternehmensgröße: KMU treiben die demokratische Einführung voran

Kleine und mittlere Unternehmen beschleunigen die Einführung von Cloud-Automatisierung mit einer CAGR von 20,08 % bis 2031 und stellen damit die traditionelle Annahme in Frage, dass Automatisierung Ressourcen im Unternehmensmaßstab erfordert. Dieses Wachstum spiegelt die Demokratisierung von Automatisierungsfähigkeiten durch cloud-native Plattformen wider, die Vorabinvestitionen in Infrastruktur eliminieren und nutzungsbasierte Preismodelle bereitstellen. Großunternehmen werden voraussichtlich im Jahr 2025 einen Marktanteil von 50,25 % halten und Automatisierung für komplexe Multi-Cloud-Orchestrierung und Compliance-Management in ihren globalen Operationen nutzen.

Der Beschleunigungstrend bei KMU schafft Chancen für Automatisierungsanbieter, die auf vereinfachte Bereitstellungserfahrungen und branchenspezifische Vorlagen abzielen. Großunternehmen konzentrieren sich auf maßgeschneiderte Automatisierungs-Frameworks, die sich in ihre bestehende Unternehmensarchitektur integrieren, während KMU sofort einsatzbereite Lösungen priorisieren, die unmittelbaren Mehrwert liefern, ohne umfangreiche Anpassungen zu erfordern. Diese Bifurkation treibt die Differenzierung der Produktstrategie voran, wobei Anbieter unterschiedliche Angebote für die einzigartigen Anforderungen und Ressourcenbeschränkungen jedes Marktsegments entwickeln.

Nach Workload-/Prozesstyp: Sicherheitsautomatisierung steigt stark an

Sicherheits- und Compliance-Automatisierung verzeichnet mit einer CAGR von 22,35 % bis 2031 das schnellste Wachstum, was die verschärfte Cyber-Bedrohungslandschaft und die zunehmende regulatorische Kontrolle in allen Branchen widerspiegelt. Diese Beschleunigung resultiert aus der Erkenntnis der Unternehmen, dass manuelle Sicherheitsprozesse nicht mit der schnellen Entwicklung cloud-nativer Anwendungen Schritt halten können, was eine Nachfrage nach automatisierten Bedrohungserkennungs-, Incident-Response- und Compliance-Monitoring-Fähigkeiten schafft. Die Infrastrukturbereitstellung hält mit 37,05 % im Jahr 2025 den größten Marktanteil und dient als Grundschicht für alle nachfolgenden Automatisierungsinitiativen.

Die Automatisierung der Anwendungsbereitstellung profitiert von der Reifung von DevOps und der Einführung von Container-Orchestrierungsplattformen, während die Automatisierung von Monitoring und Performance-Management die Komplexitätsherausforderungen in verteilten Cloud-Architekturen adressiert. Die Konvergenz dieser Workload-Typen schafft Chancen für integrierte Automatisierungsplattformen, die den gesamten Anwendungslebenszyklus von der Infrastrukturbereitstellung bis zum Sicherheitsmonitoring verwalten können. Die Automatisierung der regulatorischen Compliance, insbesondere in Kombination mit KI-gesteuerten Richtliniendurchsetzungsfähigkeiten, profitiert von der Fähigkeit, sich ohne manuelle Eingriffe an sich entwickelnde regulatorische Anforderungen anzupassen.

Geografische Analyse

Nordamerika wird voraussichtlich im Jahr 2025 einen Marktanteil von 32,75 % halten und dabei seine ausgereifte Cloud-Infrastruktur sowie die frühe Einführung von Automatisierungs-Frameworks durch Unternehmen nutzen. Die Wachstumsentwicklung der Region spiegelt Hyperscaler-Investitionen in KI-gesteuerte Optimierungsfähigkeiten und die Verbreitung von Platform-Engineering-Praktiken bei Fortune-500-Unternehmen wider. Kanadische Unternehmen konzentrieren sich insbesondere auf Hybrid-Cloud-Automatisierung, um Anforderungen an den Datenaufenthaltsort zu erfüllen und gleichzeitig die grenzüberschreitende Betriebseffizienz aufrechtzuerhalten. Mexikos aufstrebender Fertigungssektor treibt die Nachfrage nach Industrie-4.0-Automatisierungslösungen an, die sich in nordamerikanische Lieferketten integrieren lassen, und schafft Chancen für spezialisierte Automatisierungsplattformen, die auf grenzüberschreitende Operationen abzielen.

Die CAGR von 20,64 % des asiatisch-pazifischen Raums bis 2031 positioniert ihn als primären Wachstumsmotor für die globale Einführung von Cloud-Automatisierung. Chinas Schwerpunkt auf inländischen Cloud-Plattformen treibt die Nachfrage nach Automatisierungstools an, die innerhalb des einzigartigen regulatorischen Umfelds des Landes operieren können, während Japans alternde Belegschaft die Einführung von Automatisierung in traditionellen Branchen beschleunigt. Indiens IT-Dienstleistungssektor dient als globales Automatisierungszentrum, wobei inländische Anbieter spezialisierte Plattformen für internationale Märkte entwickeln und gleichzeitig die kostensensitiven Anforderungen lokaler Unternehmen erfüllen. Südostasiatische Volkswirtschaften profitieren von staatlichen Digitalisierungsinitiativen, die Cloud-First-Ansätze für den öffentlichen Sektor vorschreiben.

Die Automatisierungseinführung in Europa spiegelt den doppelten Fokus der Region auf regulatorische Compliance und technologische Souveränität wider, wobei die DSGVO und aufkommende KI-Vorschriften die Kriterien für die Plattformauswahl prägen. Deutschlands Industrie-4.0-Initiative treibt die Nachfrage nach Fertigungsautomatisierung an, während die regulatorische Landschaft des Vereinigten Königreichs nach dem Brexit Chancen für Automatisierungsplattformen schafft, die Compliance in mehreren Rechtsordnungen verwalten können. Das Engagement der Region für nachhaltige Technologiepraktiken begünstigt Automatisierungsplattformen, die messbare Umweltvorteile durch optimierte Ressourcennutzung und Verbesserungen der Energieeffizienz nachweisen können.

Wettbewerbslandschaft

Der Markt für Cloud-Automatisierung weist eine moderate Fragmentierung auf, die Chancen für spezialisierte Plattformen schafft, die auf branchenspezifische Anwendungsfälle und aufkommende Technologien abzielen. Hyperscaler nutzen ihre Infrastrukturvorteile, um integrierte Automatisierungsfähigkeiten anzubieten, während unabhängige Softwareanbieter sich auf Best-of-Breed-Lösungen konzentrieren, die in Multi-Cloud-Umgebungen betrieben werden können. Die Wettbewerbsdynamik begünstigt Plattformen, die einen klaren Return on Investment durch reduzierten Betriebsaufwand und verbesserte Bereitstellungsgeschwindigkeit nachweisen können, anstatt funktionsreiche Lösungen, die die Komplexität erhöhen.

Strategiemuster zeigen unterschiedliche Ansätze in verschiedenen Anbieterkategorien, wobei etablierte Akteure die Plattformkonsolidierung und KI-gesteuerte Optimierungsfähigkeiten betonen, während aufstrebende Anbieter unterversorgte Marktsegmente durch spezialisierte Automatisierungs-Frameworks ansprechen. Chancen in weißen Flecken bestehen bei der Edge-Computing-Orchestrierung, quantensicherer Sicherheitsautomatisierung und branchenspezifischen Compliance-Management-Plattformen. Die Entwicklung des Marktes hin zu Richtlinie-als-Code-Methoden schafft Wettbewerbsvorteile für Anbieter, die komplexe Automatisierungs-Workflows durch intuitive Benutzeroberflächen und umfangreiche Vorlagenbibliotheken vereinfachen können, und adressiert damit den anhaltenden Qualifikationsmangel, der das Marktwachstum einschränkt.

Marktführer im Bereich Cloud-Automatisierung

Amazon Web Services, Inc.

Microsoft Corporation (Azure)

Google LLC (Google Cloud Platform)

IBM Corporation

Cisco Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Microsoft schloss ein Jahr der Integration von Azure Automation mit GitHub Copilot ab und ermöglichte damit die Bereitstellung von Infrastruktur und die Erstellung von Richtlinien in natürlicher Sprache. Diese Entwicklung stellt einen bedeutenden Schritt zur Demokratisierung von Cloud-Automatisierungsfähigkeiten für nicht-technische Benutzer dar und könnte die Einführung bei kleineren Unternehmen beschleunigen, denen spezialisiertes Automatisierungs-Know-how fehlt.

- September 2025: Amazon Web Services feierte das erste Jahrestag seines AWS Application Composer für Infrastruktur als Code und bietet visuelle Workflow-Design-Fähigkeiten für komplexe Multi-Service-Deployments. Die Plattform adressiert die wachsende Nachfrage nach vereinfachten Automatisierungsschnittstellen und behält dabei die für Implementierungen im Unternehmensmaßstab erforderliche Flexibilität bei.

- September 2025: Die Einführung von Vertex-KI-gestützten Automatisierungsempfehlungen durch Google Cloud innerhalb von Google Cloud Operations, die maschinelles Lernen zur Optimierung der Ressourcenzuweisung und des Kostenmanagements in Multi-Cloud-Umgebungen nutzen, vollendete ein Jahr. Diese Fähigkeit stellt die Konvergenz von künstlicher Intelligenz und Cloud-Automatisierung dar und könnte die Wettbewerbsdynamik neu gestalten.

- Juli 2025: Red Hat schloss ein Jahr der Integration von OpenShift KI mit der Ansible Automation Platform ab und ermöglichte damit die automatisierte Bereitstellung und Verwaltung von Modellen für maschinelles Lernen in Hybrid-Cloud-Umgebungen. Diese Entwicklung adressiert die wachsende Schnittstelle zwischen KI/ML-Workloads und Cloud-Automatisierungsanforderungen.

Berichtsumfang des globalen Marktes für Cloud-Automatisierung

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Verarbeitendes Gewerbe |

| Einzelhandel |

| Sonstige Endbenutzerbranchen |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Infrastrukturbereitstellung |

| Anwendungsbereitstellung |

| Sicherheit und Compliance |

| Monitoring und Performance-Management |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| Hybrid Cloud | |||

| Nach Endbenutzerbranche | BFSI | ||

| Gesundheitswesen | |||

| IT und Telekommunikation | |||

| Verarbeitendes Gewerbe | |||

| Einzelhandel | |||

| Sonstige Endbenutzerbranchen | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Workload-/Prozesstyp | Infrastrukturbereitstellung | ||

| Anwendungsbereitstellung | |||

| Sicherheit und Compliance | |||

| Monitoring und Performance-Management | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Cloud-Automatisierung im Jahr 2026?

Der Markt wird bis 2026 voraussichtlich USD 9,69 Milliarden erreichen.

Wie groß ist der Markt für Cloud-Automatisierung im Jahr 2026?

Es wird prognostiziert, dass er USD 23,75 Milliarden erreichen wird, mit einer CAGR von 19,64 % zwischen 2026 und 2031.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Hybrid-Cloud-Automatisierung ist die schnellste und wächst bis 2031 mit einer CAGR von 19,98 %.

Welche Region zeigt die stärkste Wachstumsdynamik?

Der asiatisch-pazifische Raum führt das regionale Wachstum mit einer prognostizierten CAGR von 20,64 % bis 2031 an.

Welche Workload-Kategorie verzeichnet die schnellste Einführung?

Sicherheits- und Compliance-Automatisierung wächst am schnellsten, mit einer CAGR von 22,35 % bis 2031.

Seite zuletzt aktualisiert am: