PropTech-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

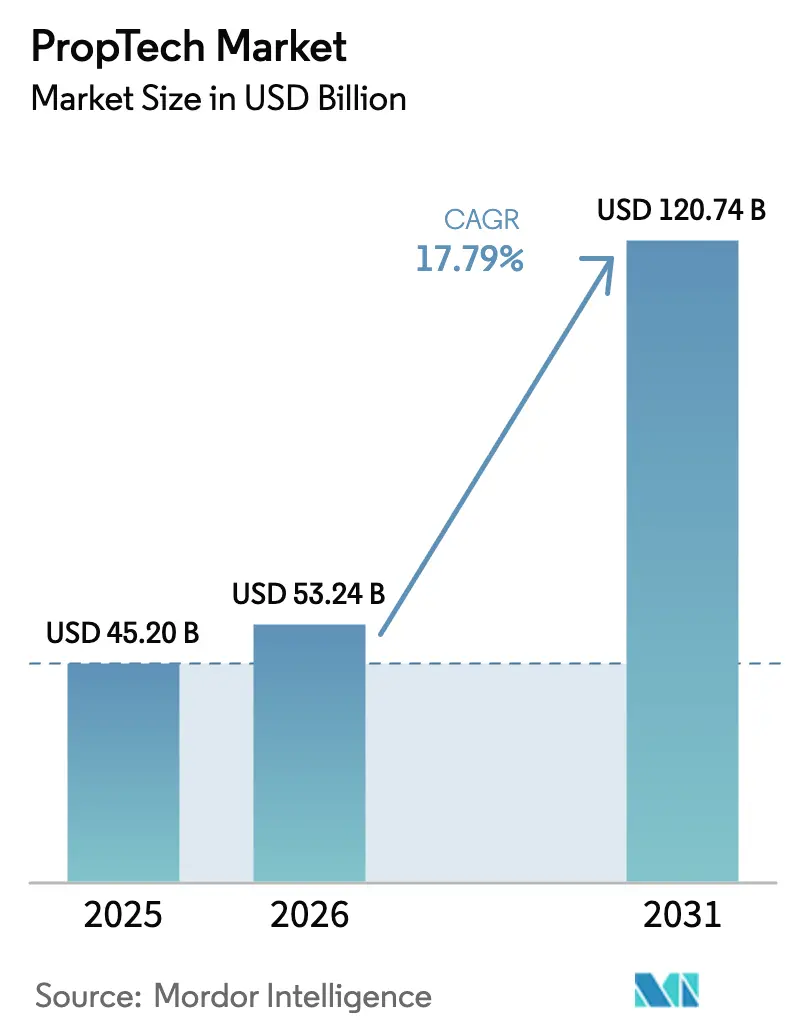

| Marktgröße (2026) | 53.24 Milliarden US-Dollar |

| Marktgröße (2031) | 120.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

PropTech-Marktanalyse von Mordor Intelligence

Die PropTech-Marktgröße im Jahr 2026 wird auf 53,24 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 45,20 Milliarden USD, mit Prognosen für 2031 von 120,74 Milliarden USD, was einem Wachstum von 17,79 % CAGR im Zeitraum 2026–2031 entspricht. Strengere ESG-Offenlegungsvorschriften, steigende institutionelle Allokationen, die 2024 in dedizierten Fonds 1,1 Milliarden USD überstiegen, sowie der großflächige Rollout von IoT-Gebäudesystemen sind die wesentlichen Wachstumskatalysatoren. Gewerbliche Immobilieneigentümer senken die Betriebskosten nach dem Einsatz integrierter Gebäudemanagement- und Analyseplattformen um bis zu 30 %. Die Cloud-Bereitstellung dominiert, da 78 % der Nutzer die Skalierbarkeit und den jederzeitigen Zugriff auf SaaS-Architekturen bevorzugen. Die wachsende Abhängigkeit von ergebnisbasierten Servicemodellen verändert die Einnahmequellen, während Industrie- und Logistikimmobilien die schnellste Akzeptanz verzeichnen, da die Lagerautomatisierung an Bedeutung gewinnt.

Wichtigste Erkenntnisse des Berichts

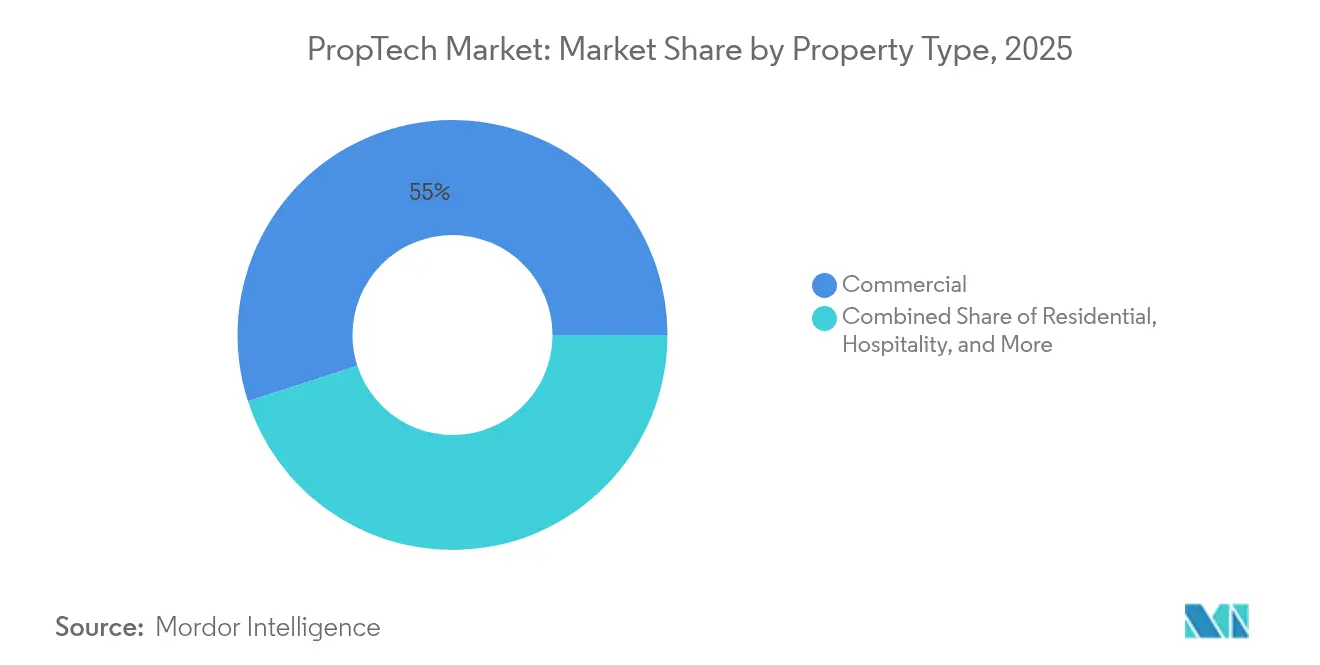

- Nach Immobilientyp hielten Gewerbeimmobilien im Jahr 2025 einen PropTech-Marktanteil von 54,98 %; Industrie und Logistik soll bis 2031 mit einer CAGR von 16,92 % wachsen.

- Nach Lösung entfielen im Jahr 2025 66,85 % des PropTech-Marktvolumens auf Softwareplattformen, während Dienstleistungen voraussichtlich mit einer CAGR von 16,15 % wachsen werden.

- Nach Bereitstellung sicherten sich Cloud-Modelle im Jahr 2025 einen Anteil von 77,35 % am PropTech-Markt; für die Hybrid-Bereitstellung wird bis 2031 eine CAGR von 20,10 % prognostiziert.

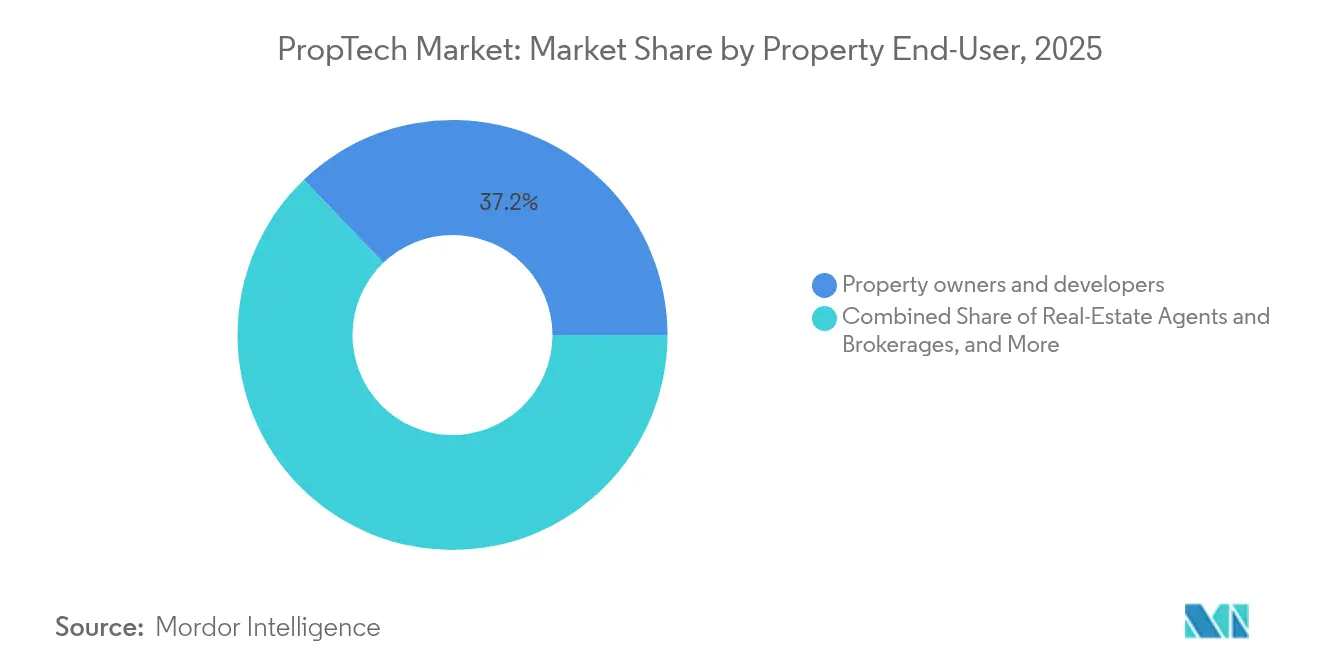

- Nach Endnutzer entfielen im Jahr 2025 37,15 % des PropTech-Marktvolumens auf Immobilieneigentümer; Facility Manager führen das Wachstum mit einer CAGR von 18,05 % an.

- Nach Technologie trugen IoT und Sensoren im Jahr 2025 einen Anteil von 40,88 % am PropTech-Markt bei; AR/VR und digitale Zwillinge verzeichnen mit einer CAGR von 23,05 % das schnellste Wachstum.

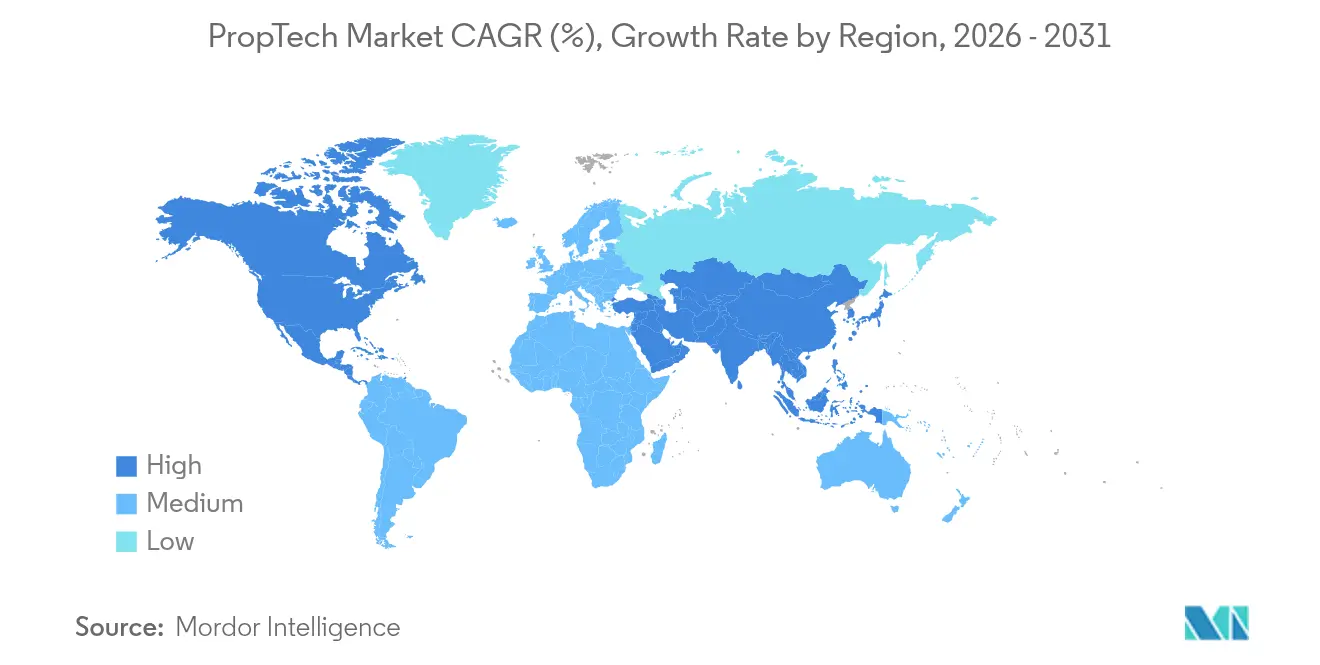

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 36,29 % am PropTech-Markt; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 15,02 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale PropTech-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitaler Transformationsbedarf im Immobilienbetrieb | +3.2% | Global, mit führender Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Akzeptanz intelligenter und vernetzter Gebäude | +2.8% | Global, konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Steigende Investitionen institutioneller Immobilienfonds | +2.1% | Kernmärkte Nordamerika, Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Obligatorische ESG-Datenberichterstattung treibt Analyseplattformen voran | +1.9% | Primär Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Versicherungsgestützte Mietgarantieplattformen senken das Ausfallrisiko | +1.4% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach digitalen Zwillingen in Baugenehmigungsverfahren | +1.1% | Global, mit früher Akzeptanz in Smart-City-Initiativen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitaler Transformationsbedarf im Immobilienbetrieb

KI-gesteuerte Vermietungsmaschinen verbessern die Konversionsrate von Interessenten zu Mietern um 85 % und verändern die Wirtschaftlichkeit von Marketing und Mieterverwaltung. PropTech-Plattformen fungieren als Steuerzentrale, die Energie-, Belegungs- und Mieterkommunikationsdaten auf einem einzigen Dashboard vereinen, um eine portfolioweite Optimierung zu ermöglichen. Hybride Arbeitstrends halten die Nachfrage nach Flächennutzungsanalysen aufrecht, die flexible Vermietungsstrategien unterstützen. Infolgedessen weisen Unternehmen größere Technologiebudgets für Plattformen zu, die einen unmittelbaren, messbaren Return on Investment liefern.

Schnelle Akzeptanz intelligenter und vernetzter Gebäude

Intelligente Gebäudetechnologien haben sich von einem Zusatznutzen zur Notwendigkeit entwickelt; moderne Gewerbegebäude integrieren mehr als 8.000 Echtzeit-Datenpunkte zu Luftqualität, Belegung und Anlagenzustand [1]Buildings IOT, "Fallstudien zum integrierten Gebäudemanagement," buildingsiot.com. Automatisierte Energiesteuerungen senken die Betriebskosten und verbessern die Nachhaltigkeitsbewertungen, die für grüne Finanzierungen erforderlich sind. Der Datenreichtum speist zudem fortschrittliche Analysemodule, die den Flächenbedarf prognostizieren und Layoutänderungen ohne kostspielige Nachrüstungen ermöglichen. Infolgedessen beschleunigt sich die Akzeptanz vernetzter Gebäude, insbesondere bei großen Portfolios, die einheitliche Leistungskennzahlen anstreben.

Steigende Investitionen institutioneller Immobilienfonds

Dedizierte PropTech-Vehikel zogen im Jahr 2024 mehr als 1,1 Milliarden USD an frischem Kapital an und unterstreichen damit einen strategischen Wandel von optionaler Erprobung hin zu obligatorischem Kompetenzaufbau. Investoren konzentrieren sich auf Unternehmen mit nachgewiesener Einheitswirtschaftlichkeit, die ESG-Compliance, Energieeffizienz und Mieterfahrungsprioritäten adressieren. Wachstumsphasenfinanzierungen übersteigen nun die Seed-Aktivitäten, was auf die Reife des Sektors und eine Präferenz für skalierungsbereite Plattformen hindeutet. Die Investitionswelle beschleunigt auch die Konsolidierung und ermöglicht es kapitalstarken Akteuren, Nischenspezialisten zu übernehmen und Full-Stack-Lösungen zusammenzustellen. Diese institutionelle Unterstützung reduziert das wahrgenommene Akzeptanzrisiko für risikoscheue Immobilieneigentümer.

Obligatorische ESG-Datenberichterstattung treibt Analyseplattformen voran

Vorschriften wie das New Yorker Local Law 97 und die EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden setzen messbare CO₂-Obergrenzen, die nicht konforme Portfolios Strafen und Bewertungsrisiken aussetzen [2]Cohesion, "Leitfaden zur Einhaltung des Local Law 97," cohesionib.com. Plattformen von BuildingMinds und Enertiv automatisieren nun die Erfassung von Verbrauchsdaten und benchmarken Emissionen anhand von Standards wie GRESB oder SFDR. Echtzeit-Dashboards helfen Eigentümern, Offenlegungsfristen einzuhalten und Finanzierungen zu unterstützen, die an Nachhaltigkeitskennzahlen geknüpft sind. Da die grüne Leistung die Mieternachfrage und die Vermögenspreise direkt beeinflusst, hat sich die Akzeptanz von Analysen von einer optionalen zu einer wesentlichen Kapitalschutzmaßnahme gewandelt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Regulierung und Compliance-Belastungen | -2.1% | Global, besonders komplex in Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -1.8% | Global, mit strengerer Durchsetzung in Europa und Kalifornien | Mittelfristig (2–4 Jahre) |

| Qualität der Grundbuchdaten behindert Blockchain-Pilotprojekte | -1.2% | Primär Schwellenmärkte, einige Herausforderungen in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Steigende Cloud-Nutzungsgebühren belasten die Einheitswirtschaftlichkeit | -0.9% | Global, betrifft SaaS-basierte PropTech-Anbieter | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Regulierung und Compliance-Belastungen

PropTech-Unternehmen entstehen steigende Rechtskosten, da Datenschutz-, Mieterrechts- und Gebäudesicherheitsvorschriften in verschiedenen Rechtsgebieten auseinanderdriften und grenzüberschreitende Skalierungsstrategien verlangsamen. Die Blockchain-basierte Tokenisierung von Vermögenswerten sieht sich unklaren Wertpapierklassifizierungen gegenüber, die je nach Markt variieren und die Umwandlung von Pilotprojekten in kommerzielle Rollouts verzögern. Compliance-Teams müssen sich kontinuierlich mit sich entwickelnden Gesetzen auseinandersetzen, was Ressourcen von der Produktinnovation abzieht. Bei globalen Portfolios multipliziert sich diese Komplexität und erzwingt parallele Systemanpassungen, die die Bereitstellungszeiträume verlängern und den wahrgenommenen Technologienutzen mindern.

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Intelligente Gebäude mit Tausenden von vernetzten Punkten bieten umfangreiche Angriffsflächen; kompromittierte HLK- oder Zugangskontrollsysteme können kostspielige Ausfälle verursachen. Die Erfassung von Mieterdaten – von Belegungsmustern bis hin zu persönlichen Präferenzen – wirft Datenschutzfragen im Rahmen der DSGVO und des CCPA auf. Der Einsatz von Ende-zu-Ende-Verschlüsselung, Zero-Trust-Netzwerken und granularen Einwilligungstools erhöht die Betriebskosten für PropTech-Anbieter. Die Angst vor Datenschutzverletzungen verlangsamt die Akzeptanz bei risikoscheuen Eigentümern, die vor der Unterzeichnung mehrjähriger Verträge Drittprüfungen und Cyberversicherungen verlangen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Dominanz von Gewerbeimmobilien treibt Innovation voran

Gewerbeimmobilien trugen im Jahr 2025 einen Anteil von 54,98 % am PropTech-Markt bei, was auf ihre beträchtlichen Nutzflächen und komplexen Systeme zurückzuführen ist, die am meisten von integrierten Analysen profitieren. Das Segment führt die Ausgaben an, da Eigentümer auf Betriebskostensenkungen abzielen, die innerhalb von zwei Jahren bis zu 30 % erreichen können, insbesondere durch HLK-Optimierung und vorausschauende Wartung. Hochhausbüros setzen digitales Besuchermanagement und Belegungsverfolgung ein, um flexibles Leasing und Wellness-Zertifizierungen zu unterstützen. Industrie- und Logistikimmobilien, die eine CAGR von 16,92 % verzeichnen, implementieren Echtzeit-Bestandsverfolgung, autonome Robotik und Computer-Vision-Sicherheitsüberwachung, die in umfassendere Lagerverwaltungssysteme integriert werden.

Die Akzeptanz im Wohnbereich schreitet durch Smart-Home-Hubs, einheitliche Zahlungsportale und KI-gestützte Vermietungsassistenten voran. Gastgewerbeimmobilien konzentrieren sich auf kontaktloses Ein-Check-in und dynamische Preisalgorithmen, die auf lokale Nachfragesignale reagieren. Kategorieübergreifend ermöglichen virtuelles Design und 3D-Erfassung es Stakeholdern, Baukollisionen frühzeitig zu erkennen und kostspielige Nacharbeiten zu begrenzen. KI-gestützte Raumanalysen helfen Eigentümern, Layouts als Reaktion auf hybride Arbeitsmuster umzugestalten und den Umsatz pro Quadratmeter zu maximieren. Der Budgetspielraum des gewerblichen Segments und der klare Return on Investment verankern weiterhin den breiteren PropTech-Markt.

Nach Lösung: Softwareplattformen führen die Marktentwicklung an

Softwareplattformen hielten im Jahr 2025 einen Anteil von 66,85 % am PropTech-Markt, da Eigentümer konsolidierte Dashboards forderten, die Finanz-, Betriebs- und Mieterengagementdaten harmonisieren. Cloud-Architekturen senken die Vorabkosten und ermöglichen schnelle portfolioweite Rollouts, wodurch Lizenzgebühren planbar werden. Durch maschinelles Lernen betriebene Analysemodule steigern die Anlagenverfügbarkeit im Vergleich zu manuellen Prozessen um 40–60 % und stärken die Wirtschaftlichkeit.

Dienstleistungserlöse, die mit einer CAGR von 16,15 % wachsen, signalisieren den Appetit der Eigentümer auf ergebnisbasierte Verträge, die an Energieeinsparungen oder Mieterzufriedenheitskennzahlen geknüpft sind. Anbieter bündeln Beratung, Implementierung und kontinuierliche Optimierung, schaffen dadurch stabilere Kundenbeziehungen und wiederkehrende Cashflows. Der Wandel von reiner Lizenzierung zu gemanagter Leistung unterstreicht eine reifende Haltung der PropTech-Branche, die langfristige Partnerschaften gegenüber transaktionalen Verkäufen bevorzugt.

Nach Bereitstellung: Cloud-Infrastruktur treibt Skalierbarkeit voran

Die Cloud-Infrastruktur sicherte sich im Jahr 2025 einen Anteil von 77,35 % am PropTech-Markt aufgrund ihrer Elastizität und Rund-um-die-Uhr-Zugänglichkeit. Der pandemiebedingter Fernbetrieb bestätigte die Resilienz von SaaS, und viele Portfolios bevorzugen nun browserbasierte Kontrollräume, die globale Vermögenswerte synchronisieren. Automatische Funktionsaktualisierungen und zentralisierte Sicherheits-Patches steigern die Akzeptanz weiter.

Die Hybrid-Bereitstellung, die mit einer CAGR von 20,10 % voranschreitet, kombiniert Cloud-Analysen mit lokalen Edge-Gateways, die latenzempfindliche Funktionen wie Lebensschutzsteuerungen übernehmen. Diese Konfiguration erfüllt Datensouveränitätsgesetze und bewahrt gleichzeitig die Skalierbarkeit für unkritische Arbeitslasten. On-Premise-Systeme bestehen in stark regulierten Einrichtungen, verlieren jedoch Marktanteile, da Cloud-Sicherheitszertifizierungen die Akzeptanz verbreitern.

Nach Endnutzer: Immobilieneigentümer führen die Akzeptanz an

Immobilieneigentümer und Projektentwickler machten im Jahr 2025 37,15 % des PropTech-Marktvolumens aus, angetrieben durch ihre direkte Exposition gegenüber Betriebskosten, Vermögensbewertungen und Mieterfluktuation. Sie priorisieren Lösungen, die messbare Einsparungen und Mietaufschläge nachweisen. Projektentwickler integrieren zunehmend Smart-Building-Funktionen bereits in der Planungsphase, um grüne Finanzierungen zu sichern und das Vorverkaufsmarketing zu stärken.

Facility Manager verzeichnen mit einer CAGR von 18,05 % die schnellste Expansion, da ihre Rolle sich von der Instandhaltung zur strategischen Leistungsverantwortung entwickelt. IoT-Dashboards alarmieren Teams, bevor Störungen eskalieren, und verlagern Wartungsbudgets von reaktiven Reparaturen zu geplanten Eingriffen. Immobilienmakler setzen KI-gestützte Listing- und Transaktionswerkzeuge ein, die Dealzyklen verkürzen, während REITs auf einheitliche Datenmodelle für das Portfolio-Benchmarking setzen.

Nach Technologie: IoT-Sensoren treiben den aktuellen Wert voran

IoT und Sensoren lieferten im Jahr 2025 einen Anteil von 40,88 % am PropTech-Markt dank kurzer Amortisationszeiten. Submetering, intelligente Thermostate und Belegungssensoren speisen Analysemodule, die Ineffizienzen aufzeigen. Amortisationszeiträume von 12–18 Monaten rechtfertigen einen schnellen Portfolioeinsatz.

AR/VR und digitale Zwillinge steigen mit einer CAGR von 23,05 %, ermöglichen immersive Designzusammenarbeit, Remote-Immobilienbesichtigungen und prädiktive Szenariomodellierung. Wenn sie mit Live-Sensordaten verknüpft sind, entwickeln sich Zwillinge zu operativen Kommandozentralen, die Energiespitzen oder Mieterfluktuationsrisiken prognostizieren. Blockchain erlebt vorsichtige Pilotprojekte zur Titelverifizierung und zum Bruchteilseigentum, während die Klarheit über rechtliche Rahmenbedingungen voranschreitet.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 36,29 % am PropTech-Markt, unterstützt durch Vorschriften wie das Local Law 97, das Technologievorgaben in Gebäudecodes verankert cohesionib.com. Risikokapitalgeber verpflichteten sich 2024 zu über 2 Milliarden USD für regionale PropTech-Unternehmen und stärkten damit eine robuste Finanzierungspipeline für KI- und Gebäudeautomatisierungsinnovatoren creti.org. Große Ballungsräume bieten dichte Kundenstämme, die bereit sind, Technologien der nächsten Generation zu erproben, was Feedbackschleifen und Plattformverfeinerungen beschleunigt. Dennoch zwingen Arbeitskräftemangel und hohe Baukosten Technologieanbieter dazu, klare Produktivitätsgewinne nachzuweisen.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 15,02 % prognostiziert, angeführt von China, das seit 2013 41 % der globalen PropTech-Investitionen angezogen hat. Schnelle Urbanisierung treibt die Nachfrage nach Effizienz im Asset Management an, während nationale Smart-City-Programme politische Anreize und Infrastrukturförderungen bereitstellen. Singapur fungiert als regionaler Startpunkt aufgrund transparenter Regulierung und Talenttiefe, während Japan und Südkorea robotikintensive Gebäude vorantreiben, die Leistungsmaßstäbe für benachbarte Märkte setzen.

Europa zeigt starke Dynamik, da strenge Nachhaltigkeitsrahmen Eigentümer zu datengesteuerter Compliance drängen. Energieausweise und bevorstehende CSRD-Vorschriften steigern die Akzeptanz von Analysen in gewerblichen und Wohnimmobilienportfolios. Das Vereinigte Königreich behauptet seinen Innovationsstatus mit PropTech-Cluster-Initiativen trotz Unsicherheiten nach dem Brexit; Frankreich und die Niederlande beschleunigen energetische Sanierungen, die durch grüne Anleihen finanziert werden. Spezialisierte Anbieter mit Fokus auf ESG und Automatisierung gewinnen an Bedeutung, da europäische Eigentümer auf die Erreichung der CO₂-Ziele für 2030 hinarbeiten.

Wettbewerbslandschaft

Der PropTech-Wettbewerb ist nach wie vor mäßig fragmentiert, doch die Konsolidierung beschleunigt sich. CoStars Übernahme von Matterport für 1,6 Milliarden USD im Februar 2025 verband Immobiliendaten mit der 3D-Digital-Zwilling-Technologie und signalisiert eine plattformzentrierte Ausrichtung [3]CoStar Group, "CoStar schließt Matterport-Übernahme ab," costargroup.com. Die Zahl aktiver Start-ups übersteigt allein in Deutschland 1.000, doch Käufer zielen zunehmend auf Spezialisten in den Bereichen KI-Vermietung, Facility-Robotik und Klimarisikoanalysen ab, die Portfoliolösungen ergänzen.

KI-Kompetenz ist das zentrale Differenzierungsmerkmal. Anbieter werben mit Modellen des maschinellen Lernens, die Verbrauchsspitzen erkennen oder Mieterfluktuation vorhersagen und einen nachweisbaren Return on Investment innerhalb von 12–18 Monaten ermöglichen. Die Plattformbreite übertrifft nun die Neuheit von Einzellösungen, da Eigentümer End-to-End-Suiten bevorzugen, die Integrationsreibung minimieren.

Chancen in weißen Flecken bestehen in der Industrieautomatisierung, der Unterstützung von Seniorenwohnen und der Modellierung von Klimaresilienz. Anmeldungen von geistigem Eigentum in den Bereichen Gebäudeautomatisierung und prädiktive Analysen stiegen im Jahresvergleich um 40 %, was auf ein sich intensivierendes Forschungs- und Entwicklungsrennen hindeutet [4]USPTO, "Patenttrends in der Gebäudeautomatisierung 2025," uspto.gov. Unternehmen, die Domänenexpertise mit Ergebnisgarantien verbinden, sind gut positioniert, um Premiumbewertungen zu erzielen, wenn der PropTech-Markt reift.

Führende Unternehmen der PropTech-Branche

CoStar Group Inc.

RealPage Inc.

Opendoor Technologies Inc.

Procore Technologies Inc.

Matterport Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: PropTechBuzz startete das India PropTech Portal, um Innovation und Investitionen im indischen Immobiliensektor im Wert von 1 Billion USD zu beschleunigen.

- April 2025: T3RRA kündigte seinen bevorstehenden globalen öffentlichen Launch mit 2 Milliarden USD an tokenisierten Immobilien an, die für verifizierte Nutzer in mehr als 70 Ländern zugänglich sind.

- Februar 2025: CoStar Group schloss die Übernahme von Matterport für 1,6 Milliarden USD ab und verband die 3D-Digital-Zwilling-Technologie mit umfangreichen Gewerbeimmobiliendaten.

- Dezember 2024: Dcycle sammelte 6 Millionen EUR (6,3 Millionen USD) für seine ESG-Datenmanagementsplattform ein und unterstrich damit die Investorennachfrage nach compliance-fokussierten PropTech-Lösungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den PropTech-Markt als den aggregierten Umsatz, der durch Softwareplattformen und zugehörige Dienstleistungen generiert wird, die jede Phase des Immobilienlebenszyklus digitalisieren, einschließlich Suche, Finanzierung, Bauüberwachung, Asset Management, Mieterengagement, Analysen und Veräußerung, über Wohn-, Gewerbe-, Industrie-Logistik- und Gastgewerbeimmobilien weltweit. Gemäß Mordor Intelligence beläuft sich der Wert des Basisjahres 2025 auf 45,20 Milliarden USD.

Ausschluss aus dem Umfang: Reine Baurobotik und generische Fintech-Angebote, die nicht an Immobilientransaktionen geknüpft sind, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Immobilientyp

- Wohnimmobilien

- Gewerbeimmobilien

- Industrie und Logistik

- Gastgewerbe

- Nach Lösung

- Software

- Dienstleistungen

- Nach Bereitstellung

- Cloud

- On-Premise

- Hybrid

- Nach Endnutzer

- Immobilieneigentümer und Projektentwickler

- Immobilienmakler und Maklerbüros

- Facility Manager

- Wohnungsbaugesellschaften und REITs

- Nach Technologie

- IoT und intelligente Sensornetzwerke

- KI / Big-Data-Analytik

- AR / VR und digitale Zwillinge

- Blockchain und dezentrale Ledger-Technologie

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten führen halbstrukturierte Interviews und Online-Umfragen mit PropTech-Gründern, Facility Managern, Immobilienmaklern und regionalen Risikokapitalinvestoren in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Golf-Kooperationsrat durch. Diese Gespräche validieren Preiskorridore, Nutzungsquoten und Amortisationszeiträume, die sekundäre Quellen selten quantifizieren, und geben uns die Sicherheit, Eingaben zu verfeinern und frühe Modellausgaben einem Stresstest zu unterziehen.

Schreibtischforschung

Wir beginnen mit strukturierter Schreibtischarbeit, die Gebäudebestand und Transaktionsdaten aus erstklassigen öffentlichen Quellen wie der National Association of Realtors, den US-Baugenehmigungen des Census Bureau, den Eurostat-Immobilienpreisindizes und UN-Comtrade-Versandcodes für intelligente Sensorimporte zieht, die uns helfen, die Technologiedurchdringung zu bemessen. Makroindikatoren, darunter BIP, Urbanisierung und Breitbandanschlüsse, werden von der Weltbank und dem IWF erfasst, um Akzeptanzobergrenzen zu verankern.

Diese Grundlagen werden durch Unternehmenseinreichungen, Investorenpräsentationen und kuratierte Nachrichten auf Dow Jones Factiva angereichert, während Questel-Patentanalysen die aufkommende Technologieintensität signalisieren und D&B Hoovers Umsatzaufteilungen für wichtige Anbieter liefert. Die genannten Quellen sind illustrativ; viele weitere offene Datensätze und Regulierungsportale werden für Querprüfungen und den Aufbau von Kontext herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell rekonstruiert die Nachfrage, indem der gesamte Immobilientransaktionswert und die verwaltete Nutzfläche mit beobachteten digitalen Ausgabenquoten multipliziert werden, gefolgt von selektiven Bottom-up-Anbieter-Rollups zur Plausibilitätsprüfung der Gesamtwerte. Zu den Schlüsselvariablen gehören die Cloud-Akzeptanzrate im Immobilienmanagement, die durchschnittliche monatliche SaaS-Gebühr pro Vermögenswert, Risikokapitalzuflüsse, Gebäudefertigstellungen und regulatorische Impulse für die Energieüberwachung. Lücken in den Bottom-up-Daten, insbesondere von privaten Start-ups, werden durch den Stichproben-Durchschnittspreis multipliziert mit Nutzerkohorten aus der Primärarbeit überbrückt.

Für die Prognose bis 2030 wenden wir ein multivariates ARIMA-Modell an, das die oben genannten Treiber sowie Zinsszenarien die Wachstumspfade formen lässt; die Koeffizienten werden vor der Festlegung mit Branchenexperten überprüft.

Datenvalidierung und Aktualisierungszyklus

Unser Team führt vierteljährlich Varianzprüfungen zwischen Modellausgaben und neuen Indikatoren durch, darunter Finanzierungssummen, Installationen intelligenter Zähler und Cloud-Rechnungen börsennotierter Vermieter. Eine Anomalie löst eine sekundäre Analystenprüfung aus, und wesentliche Veränderungen veranlassen eine Zwischenaktualisierung; andernfalls wird das vollständige Modell jährlich neu erstellt, damit Kunden stets eine aktuelle Sicht erhalten.

Warum unser PropTech-Basiswert Verlässlichkeit verdient

Veröffentlichte PropTech-Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Vermögenskörbe, Preisannahmen und Aktualisierungsrhythmen wählen. Wir erkennen diese Lücken offen an, damit Entscheidungsträger beurteilen können, welche Zahl ihren Anforderungen entspricht.

Wesentliche Treiber der Lücken sind, ob Industrie-Logistikflächen einbezogen werden, ob blockchain-fähige Transaktionsgebühren als Markterlös verbucht werden, Währungsumrechnungsjahre und die Geschwindigkeit, mit der Analysten annehmen, dass On-Premise-Nutzer in die Cloud wechseln. Mordors disziplinierte Umfangsauswahl, jährliche Aktualisierung und zweigleisige Validierung begrenzen diese Verzerrungen.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 45,20 Mrd. USD (2025) | ||

| 36,55 Mrd. USD (2024) | Globales Beratungsunternehmen A | Schließt Hybrid-Bereitstellungen aus; älteres Basisjahr für Wechselkurse |

| 47,08 Mrd. USD (2025) | Globales Beratungsunternehmen B | Wendet einheitliche Durchschnittspreise über alle Anlageklassen an; begrenzte Primärprüfungen |

| 44,88 Mrd. USD (2025) | Regionales Beratungsunternehmen C | Lässt Blockchain-Transaktionsgebühren aus; zählt nur Abonnement-Software |

Der Vergleich zeigt, dass Abweichungen weniger auf Arithmetik als vielmehr auf Umfangsdisziplin und Datenaktualität zurückzuführen sind. Indem Mordor Intelligence Eingaben in verifizierbaren öffentlichen Reihen verankert, sie mit Branchenkennern validiert und jährlich aktualisiert, liefert Mordor Intelligence einen ausgewogenen Basiswert, den Kunden intern nachvollziehen, replizieren und verteidigen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der PropTech-Markt derzeit?

Der PropTech-Markt beläuft sich im Jahr 2026 auf 53,24 Milliarden USD und soll bis 2031 120,74 Milliarden USD erreichen.

Welches Immobiliensegment führt die PropTech-Akzeptanz an?

Gewerbeimmobilien halten einen Anteil von 54,98 % am PropTech-Markt, angetrieben durch integrierte Gebäudemanagement- und Analysebereitstellungen.

Warum dominieren Cloud-Bereitstellungen im PropTech-Bereich?

Cloud-Modelle machen 77,35 % des Marktes aus, da sie einfache Skalierbarkeit, automatische Updates und Remote-Portfolio-Überwachung bieten.

Wie schnell wächst der PropTech-Markt im asiatisch-pazifischen Raum?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 15,02 % prognostiziert, angeführt von Chinas starken Investitionszuflüssen und Smart-City-Programmen.

Welche Auswirkungen haben ESG-Vorschriften auf die PropTech-Akzeptanz?

Obligatorische CO₂-Berichterstattungsrahmen wie das Local Law 97 und EU-Richtlinien machen Analyseplattformen für Compliance und Bewertungsschutz unverzichtbar.

Welche Technologie wächst im PropTech-Bereich am schnellsten?

AR/VR- und Digital-Zwilling-Lösungen entwickeln sich mit einer CAGR von 23,05 %, da Eigentümer immersive Design- und prädiktive Betriebswerkzeuge einsetzen.

Seite zuletzt aktualisiert am: