AP-Automatisierungsmarktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

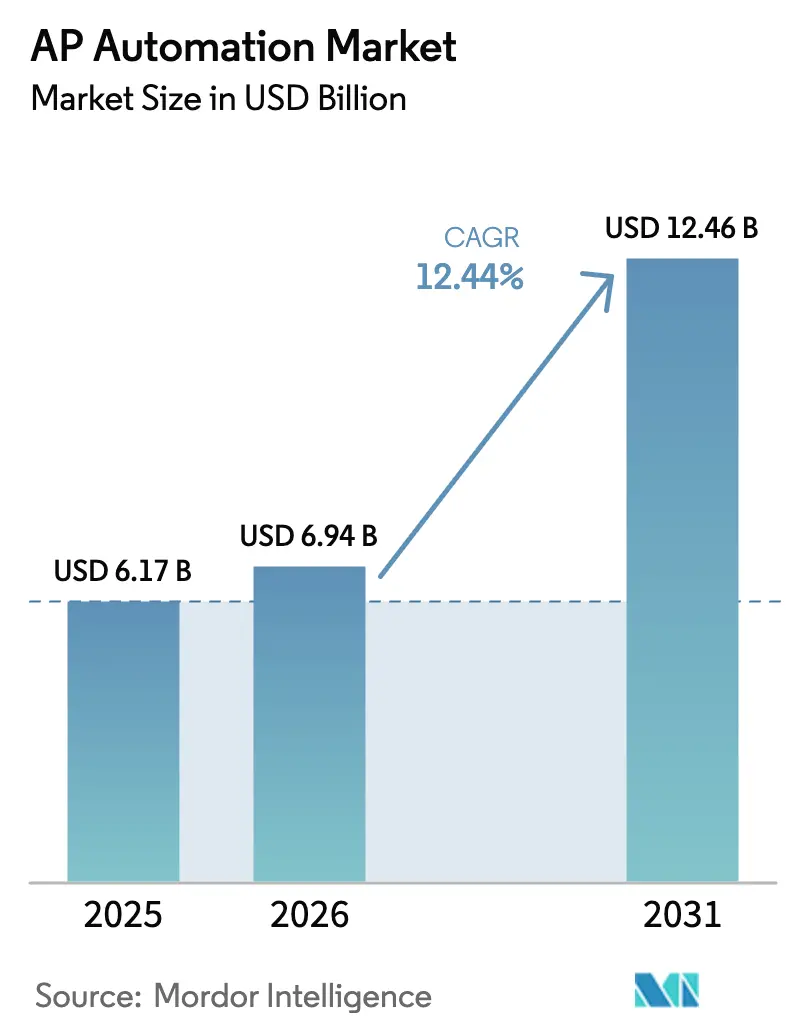

| Marktgröße (2026) | 6.94 Milliarden US-Dollar |

| Marktgröße (2031) | 12.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

AP-Automatisierungsmarktanalyse von Mordor Intelligence

Die Größe des AP-Automatisierungsmarkts im Jahr 2026 wird auf 6,94 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 6,17 Milliarden USD, mit Prognosen für 2031 von 12,46 Milliarden USD, was einem Wachstum von 12,44 % CAGR über den Zeitraum 2026–2031 entspricht. Expandierende Cloud-native Finanzarchitekturen, regulatorische E-Invoicing-Wellen und Echtzeit-Zahlungsschienen bilden die stärksten Wachstumskatalysatoren für den AP-Automatisierungsmarkt. Unternehmen wenden sich von der manuellen Rechnungsverarbeitung ab, um Kosten zu senken, Steuervorschriften in mehreren Ländern einzuhalten und eine Echtzeit-Cashflow-Transparenz zu gewinnen. Künstliche Intelligenz stärkt die Genauigkeit der Datenerfassung und die Betrugserkennung, verkürzt die Rechnungs-zu-Zahlung-Zyklen und verbessert die Prüfungsbereitschaft. Gleichzeitig gewinnen Anbieter an Preissetzungsmacht, indem sie Zahlungs- und Kohlenstoffbuchhaltungs-Add-ons einbetten, die die Plattform zu einer strategischen Einnahmequelle und Effizienzquelle für die Umweltberichterstattung machen. Die Wettbewerbsintensität steigt, da ERP-Marktführer, Fintech-Spezialisten und vertikale SaaS-Unternehmen darum wetteifern, AP, Ausgabenanalysen und eingebettete Zahlungen in einer einzigen Finanz-Betriebsschicht zu bündeln.

Wichtigste Erkenntnisse des Berichts

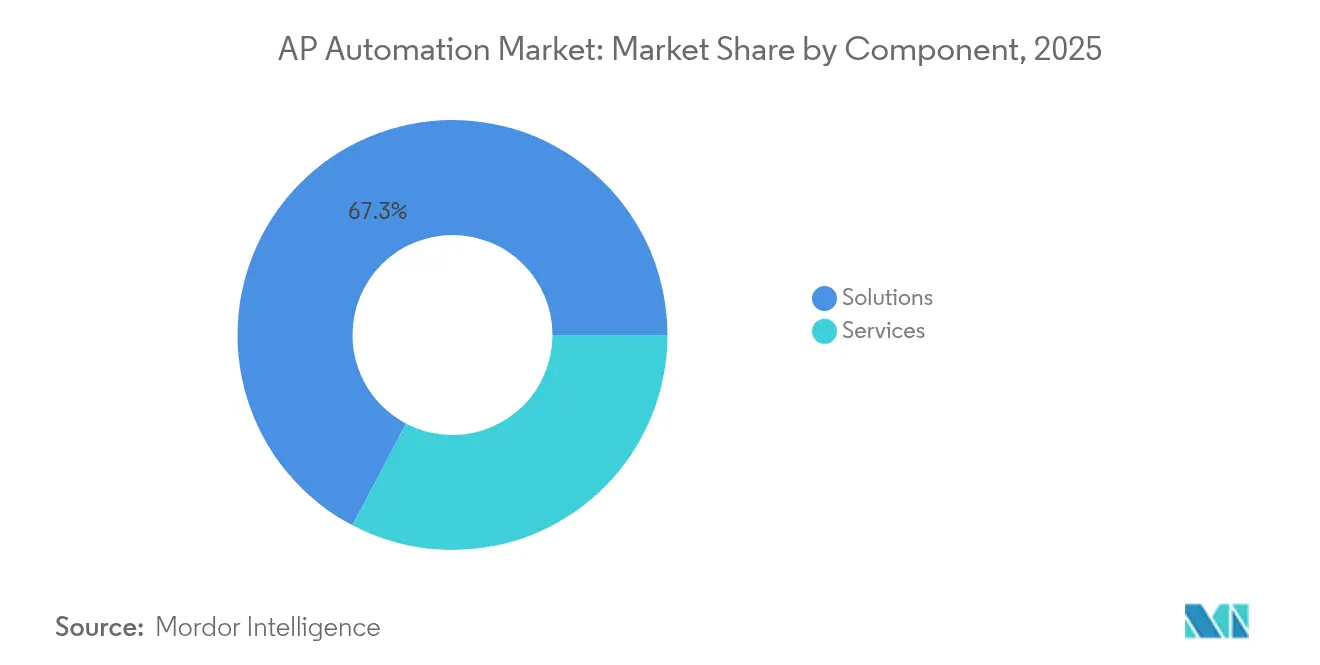

- Nach Komponente hielten Lösungen im Jahr 2025 einen Umsatzanteil von 67,30 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 15,25 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 54,10 % des AP-Automatisierungsmarktanteils auf On-Premise; Cloud-Bereitstellungen sollen bis 2031 mit einer CAGR von 14,32 % wachsen.

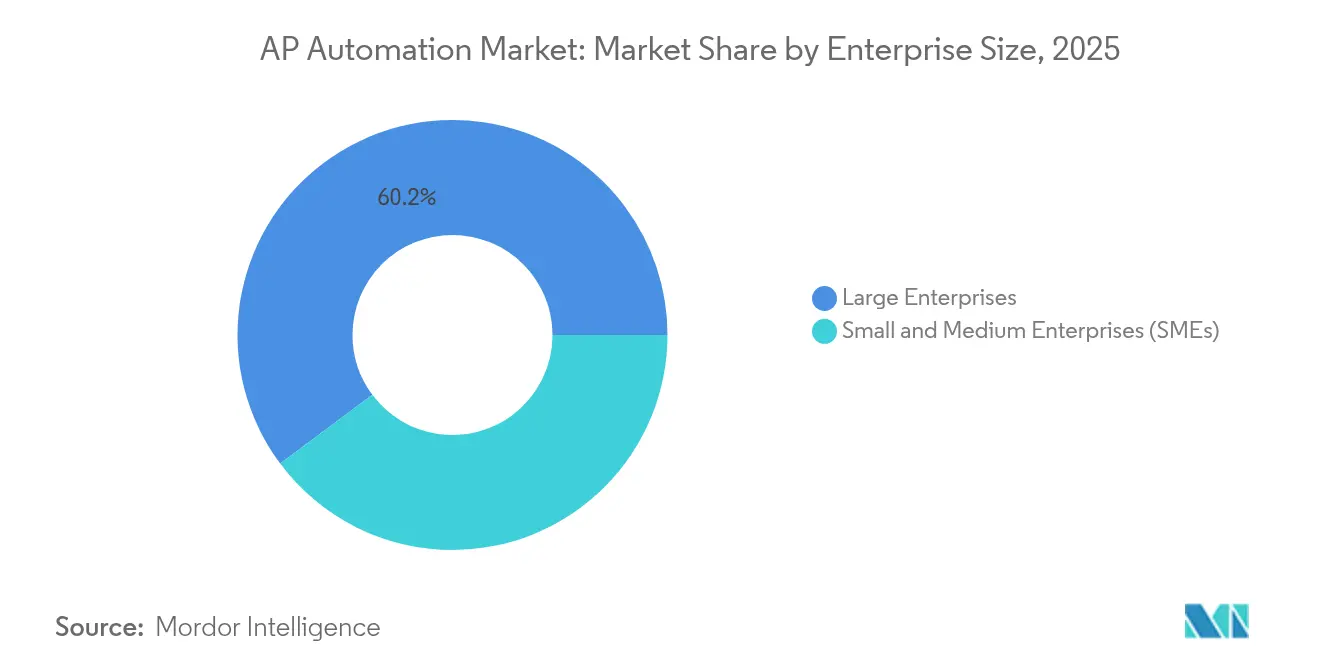

- Nach Unternehmensgröße erfassten Großunternehmen im Jahr 2025 60,20 % der AP-Automatisierungsmarktgröße, während kleine und mittlere Unternehmen zwischen 2026 und 2031 mit einer CAGR von 18,15 % wachsen sollen.

- Nach Branchenvertikale führte BFSI im Jahr 2025 mit einem Umsatzanteil von 34,40 %; IT und Telekommunikation ist die am schnellsten wachsende Vertikale mit einer CAGR von 16,98 % bis 2031.

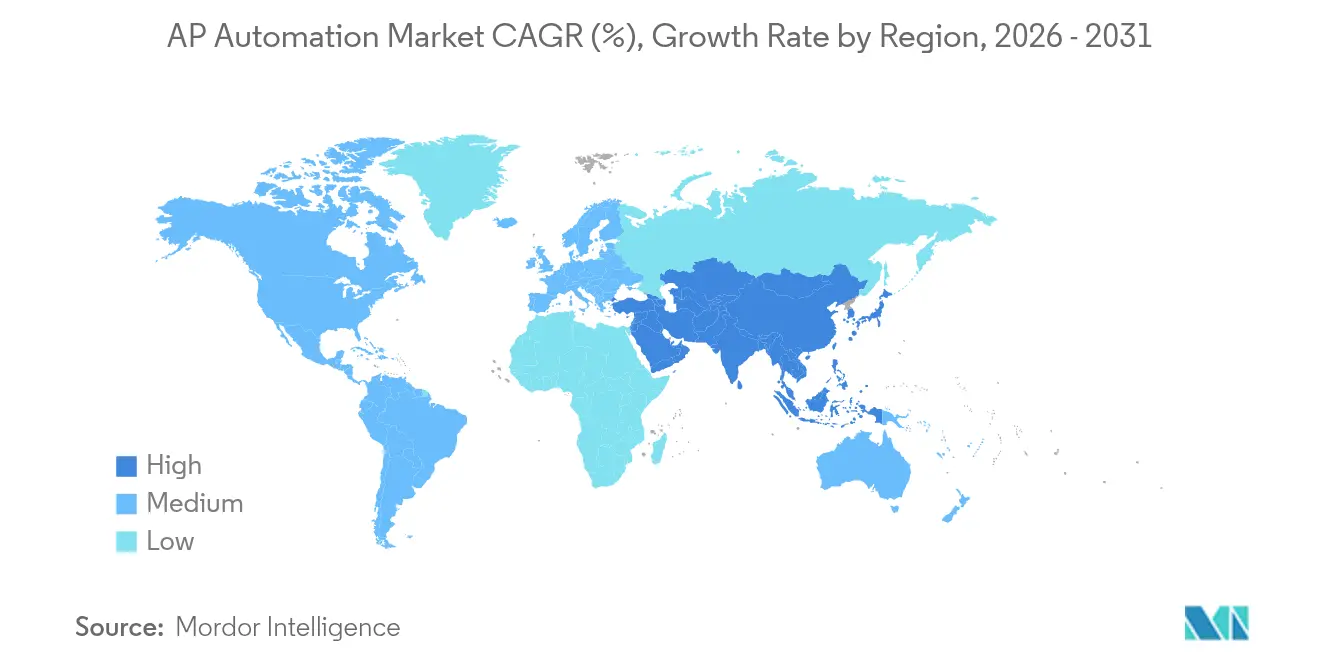

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 37,10 %; Asien-Pazifik wächst bis 2031 mit einer CAGR von 13,96 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale AP-Automatisierungsmarkttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Digitale Transformation und Cloud-first-Finanzfunktionen | +3.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der E-Invoicing-Mandate weltweit | +2.8% | Europa und Asien-Pazifik als Kern, Ausweitung auf Amerika | Kurzfristig (≤ 2 Jahre) |

| Eingebettete Zahlungen in ERPs und B2B-Marktplätzen | +2.1% | Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Anforderungen an die Betrugserkennung | +1.9% | Global, BFSI-Konzentration | Kurzfristig (≤ 2 Jahre) |

| Interoperable Echtzeit-Zahlungsschienen | +1.7% | Nordamerika und Asien-Pazifik, selektive europäische Einführung | Langfristig (≥ 4 Jahre) |

| Druck zur Integration der Kohlenstoffbuchhaltung | +1.3% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Transformation und Cloud-first-Finanzfunktionen

Eine Mehrheit der CFOs bewertet die digitale Finanztransformation als oberste Priorität, und SAP meldete im ersten Quartal 2024 ein Cloud-Umsatzwachstum von 24 % mit einem Cloud-Auftragsbestand von 14,2 Milliarden EUR, da Unternehmen von Legacy-ERP auf integrierte Plattformen migrieren [1]SAP SE, "Finanzergebnisse Q1 2024," sap.com. Cloud-Bereitstellung ermöglicht Echtzeit-Daten, automatisierte Compliance und schnellere KI-Innovation und verkürzt die Implementierungszeiten von Monaten auf Wochen. Zugängliche Web-Oberflächen unterstützen auch hybrides Arbeiten und ermöglichen es Finanzteams, Rechnungen sicher von jedem Standort aus zu genehmigen. Diese Vorteile stärken die Präferenz der Unternehmen für Cloud-Abonnements gegenüber kapitalintensiven On-Premise-Projekten und beschleunigen den AP-Automatisierungsmarkt.

Anstieg der E-Invoicing-Mandate weltweit

Über 80 Länder verlangen mittlerweile strukturierte E-Rechnungen, die Steuerbehörden direkt beliefern. Das Programm der Europäischen Union zur Mehrwertsteuer im digitalen Zeitalter und die stufenweisen B2B-E-Invoicing-Einführungen in Indien schreiben einen nahezu echtzeitnahen Datenaustausch vor, den manuelle Prozesse nicht erfüllen können europa.eu. Das APEC-Forum im Asien-Pazifik-Raum schätzt Produktivitätsgewinne von 5 Milliarden USD, sobald die Mitgliedstaaten eine E-Rechnungs-Durchdringung von 50 % erreichen. Obligatorische E-Rechnungsstellung wird zum Auslöser für Compliance-Maßnahmen und veranlasst Unternehmen, veraltete Scan-Tools durch zertifizierte AP-Automatisierungssuiten zu ersetzen, die validierte Rechnungsdaten an Steuerportale übermitteln.

Eingebettete Zahlungen in ERPs und B2B-Marktplätzen

Die wachsende Akzeptanz von eingebettetem Finanzwesen ermöglicht es Plattformen, Verbindlichkeiten direkt an inländische oder grenzüberschreitende Zahlungsnetzwerke weiterzuleiten und Abstimmungsverzögerungen zu beseitigen. VoPays grenzüberschreitender Zahlungsservice als Dienstleistung ermöglicht Geldtransfers in über 140 Länder und lässt sich in bestehende AP-Workflows integrieren [2]VoPay Inc., "VoPay startet grenzüberschreitenden Zahlungsservice als Dienstleistung," vopay.com. Durchgängige Verarbeitung verkürzt die Lieferantenabwicklungszeiten, erhöht die Nutzung von Frühzahlungsrabatten und schafft neue transaktionsbasierte Einnahmen für Softwareanbieter. Dieses eingebettete Modell fördert den AP-Automatisierungsmarkt, indem es Rechnungsverarbeitung, Genehmigung und Zahlungsausführung in einem einzigen Benutzerfluss zusammenführt.

KI-gesteuerte Anforderungen an die Betrugserkennung

Da das Zahlungsvolumen zunimmt, suchen Finanzteams nach Modellen des maschinellen Lernens, die anomale Lieferanten, doppelte Rechnungen und verdächtige Bankkontoänderungen kennzeichnen. IBMs Payments Center nutzt KI, um Muster über Rechnungen und Zahlungsdateien hinweg zu überwachen und Banken sowie Unternehmen proaktive Warnmeldungen bereitzustellen. Dynamische Analysen übertreffen statische Regelwerke und schützen vor sich entwickelnden Betrugstaktiken. Anbieter, die KI-Engines einbetten, differenzieren ihre Angebote und erfüllen die Erwartungen der Prüfer an robuste interne Kontrollen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Wechsel- und Integrationskosten mit Legacy-ERPs | -2.4% | Global, reife Märkte am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Datensouveränitäts- und Datenspeicherungsvorschriften | -1.8% | Europa und Asien-Pazifik, selektive nordamerikanische Sektoren | Langfristig (≥ 4 Jahre) |

| Wachsende API-Sicherheitsangriffsfläche | -1.5% | Global, Cloud-first-Unternehmen am stärksten exponiert | Kurzfristig (≤ 2 Jahre) |

| Mangel an domänenerfahrenen AP-Datenwissenschaftlern | -1.3% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Wechsel- und Integrationskosten mit Legacy-ERPs

Viele Unternehmen betreiben stark angepasste SAP ECC- oder Oracle E-Business Suite-Umgebungen, die bis 2027 das Ende des Supports erreichen, wobei Migrationen für globale Unternehmen 10 Millionen USD übersteigen können. Die Verbindung moderner AP-Tools mit maßgeschneiderten Datenmodellen erfordert kostspielige Schnittstellenentwicklung und Change-Management. Finanzverantwortliche staffeln daher Projekte oder verlängern bestehende Systeme, was die vollständigen Automatisierungsvorteile verzögert und die Expansion des AP-Automatisierungsmarkts mäßigt.

Datensouveränitäts- und Datenspeicherungsvorschriften

Die europäische DSGVO, Chinas Cybersicherheitsgesetz und regionale Steuer-Speicher- und Meldepflichten verlangen, dass Finanzdaten innerhalb nationaler Grenzen verbleiben. Anbieter müssen lokale Rechenzentren unterhalten oder hybride Bereitstellung anbieten, was die Betriebskosten erhöht und ihre globale Skalierbarkeit einschränkt. Unternehmen machen häufig Kompromisse bei der Funktionstiefe, um Datenspeicherungsvorschriften zu erfüllen, was zu fragmentierten Einführungsmustern und höheren Gesamtbetriebskosten führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen sich trotz Dominanz der Lösungen

Lösungen erfassten 67,30 % des Umsatzes im Jahr 2025, was die Käuferpräferenz für End-to-End-Rechnungs-zu-Zahlung-Plattformen widerspiegelt. Dienstleistungen verzeichnen jedoch bis 2031 eine CAGR von 15,25 %, da Organisationen Expertise in Integration, Change-Management und verwalteten Betrieb suchen. Corpays Übernahme von Paymerang für 475 Millionen USD unterstreicht die Prämie, die auf gebündelten Software-plus-Service-Modellen liegt. Der AP-Automatisierungsmarkt entwickelt sich daher zu einer Lebenszykluspartnerschaft, bei der Beratung, Implementierung und kontinuierliche Optimierung den vollen Plattformwert erschließen. Dienstleistungsunternehmen, die Multi-ERP-Konnektoren, Steuer-Compliance-Vorlagen und Lieferanten-Onboarding beherrschen, werden zu kritischen Ermöglichern und sichern wiederkehrende Einnahmen.

Der Dienstleistungsboom spiegelt die steigende Komplexität bei grenzüberschreitenden Mehrwertsteuerregeln, Echtzeit-Zahlungssystemen und ESG-Offenlegungen wider. Anbieter betreiben Rechnungserfassungszentren, wenden KI-Training auf Kundendaten an und verwalten Lieferanten-Support-Desks – Aktivitäten, die viele Finanzteams intern nicht skalieren können. Infolgedessen betrachten Unternehmen Outsourcing als einen Weg zu vorhersehbaren Kosten und höheren Durchlaufquoten. Dieses Zusammenspiel von Software und Expertenunterstützung festigt Dienstleistungen als Wachstumsmotor innerhalb des AP-Automatisierungsmarkts.

Nach Bereitstellungsmodus: Cloud-Transformation beschleunigt sich

On-Premise-Installationen hielten im Jahr 2025 einen Anteil von 54,10 % am AP-Automatisierungsmarkt, doch Cloud-Abonnements wachsen mit einer CAGR von 14,32 %. Frühe Anwender hielten sensible Verbindlichkeitsdaten aufgrund wahrgenommener Sicherheitsvorteile vor Ort. Cloud-Infrastruktur, die nun durch Verschlüsselung, Zero-Trust-Kontrollen und ISO-konforme Rechenzentren gestärkt wird, übertrifft viele Unternehmensserverräume. Anbieter veröffentlichen monatlich Funktionen wie KI-gestützte Positionsextraktion und Kohlenstoffverfolgung, die nur Cloud-Mandanten in Echtzeit erhalten. Da hybrides Arbeiten browserbasierte Genehmigungen erfordert, kalibrieren Finanzverantwortliche Risikomaßnahmen neu und priorisieren Agilität, was Cloud-first-Wege im AP-Automatisierungsmarkt stärkt.

Cloud-Plattformen integrieren sich auch über kontinuierlich aktualisierte APIs mit nationalen Echtzeit-Zahlungsschienen und Steuerportalen – eine unmögliche Aufgabe für statische On-Premise-Software. Abonnementpreise wandeln Kapitalausgaben in Betriebsausgaben um und ermöglichen es kleinen und mittleren Unternehmen, mit größeren Wettbewerbern gleichzuziehen. Insgesamt senken diese Treiber die Gesamtbetriebskosten und verschieben das Gleichgewicht der AP-Automatisierungsmarktgröße im Prognosezeitraum in Richtung Cloud-basierter Lösungen.

Nach Unternehmensgröße: Digitalisierung kleiner und mittlerer Unternehmen treibt Wachstum

Großunternehmen machten im Jahr 2025 aufgrund höherer Rechnungsvolumina und komplexer Genehmigungsmatrizen 60,20 % des Umsatzes aus. Dennoch führen kleine und mittlere Unternehmen das Wachstum mit einer CAGR von 18,15 % an, was die Demokratisierung der Automatisierung durch intuitive SaaS-Oberflächen und Preisgestaltung pro Rechnung widerspiegelt. Plattformen wie Airwallex integrieren lokale Steuercodes und Zahlungsschienen sofort einsatzbereit und beseitigen technische Hürden für kleinere Unternehmen. Die AP-Automatisierungsmarktgröße für das KMU-Segment soll sich rasch ausweiten, da Banken White-Label-AP-Module einbetten und Marktplätze elektronische Rechnungen für eine schnellere Abwicklung verlangen.

Die Einführung durch kleine und mittlere Unternehmen erzeugt Netzwerkdruck vorgelagert; Lieferanten erwarten elektronische Bestellungen und Zahlungsavis, was größere Käufer dazu drängt, ihre eigenen Systeme zu aktualisieren. Konfiguration mit wenig Code, Vorlagenbibliotheken und Community-Foren verkürzen die Schulungszeit und ermöglichen es kleinen Finanzteams, innerhalb von Wochen zu automatisieren. Diese Grundströmung bringt neues Volumen und treibt Produktinnovationen im gesamten AP-Automatisierungsmarkt voran.

Nach Branchenvertikale: IT-Sektor führt bei der digitalen Einführung

BFSI behielt im Jahr 2025 34,40 % des Umsatzes dank regulatorischer Kontrolle und hoher Transaktionszahlen. Das IT- und Telekommunikationssegment wächst jedoch am schnellsten mit einer CAGR von 16,98 %, da Technologieunternehmen API-first-Architekturen und datengesteuerte Ausgabenanalysen bereitwillig annehmen. Ramps Beschaffungs-API veranschaulicht, wie Technologieunternehmen AP-Automatisierung in DevOps-Pipelines einbinden und Finanzkontrollen in programmierbare Prüfungen umwandeln. Der AP-Automatisierungsmarkt verzeichnet daher eine Nachfrageverschiebung hin zu vertikalen Funktionen wie Telekommunikationssteuer-Mapping und Optimierung der Ausgaben für Softwarelizenzen.

Gesundheitswesen- und Fertigungsvertikalen expandieren ebenfalls, da sie mit strengen Anforderungen an die Lieferantenverfolgbarkeit und steigenden Materialkosten konfrontiert sind. Anbieter fügen GS1-Barcode-Validierung, Drei-Wege-Abgleich mit elektronischen Lieferscheinen und automatisierte ESG-Scorecards hinzu, die auf jeden Sektor zugeschnitten sind. Dieser Vertikalisierungstrend differenziert Plattformen und richtet Produkt-Roadmaps auf branchenspezifische Schmerzpunkte aus, was die Marktdurchdringung vertieft.

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,10 % des globalen Umsatzes auf der Grundlage einer ausgereiften ERP-Durchdringung und der Einführung von FedNow, das sofortige Interbank-Abwicklung ermöglicht, die direkt in AP-Workflows einfließt. Das Wachstum in der Region verlangsamt sich, da Fortune-1000-Unternehmen die vollständige Automatisierung annähern, was den Anbieterfokus auf mittelständische und staatlich-lokale Regierungssegmente lenkt. Kanadas bevorstehende Echtzeit-Zahlungsschiene, die für 2026 geplant ist, soll weitere Möglichkeiten für eingebettete Verbindlichkeitslösungen erschließen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 13,96 %, angetrieben durch obligatorisches E-Invoicing in Indien, Indonesien und Japan sowie die rasch steigende KI-Investition der Region auf 86,8 Milliarden USD bis 2025. Cloud-first-Kleinunternehmen überspringen Legacy-Systeme und setzen auf mobile Genehmigungs-Apps und QR-Code-Abrechnung. Regierungen fördern die grenzüberschreitende Interoperabilität durch Rahmenwerke wie Singapurs SGQR und Australiens PEPPOL-Einführung, was den AP-Automatisierungsmarkt weiter ausweitet.

Europa zeigt eine konsistente Einführung, angetrieben durch Reformen zur Mehrwertsteuer im digitalen Zeitalter und Nachhaltigkeitsgesetzgebung, die Unternehmen dazu drängt, den in Lieferantenrechnungen eingebetteten Kohlenstoff zu verfolgen. OpenTexts Business Network leitet bereits Millionen konformer E-Rechnungen pro Monat über 30 europäische Rechtsordnungen. Anbieter, die Lokalisierung, Mehrwährungsunterstützung und lokale Datenspeicherung anbieten, gewinnen Marktanteile, da Kunden die Einhaltung von Vorschriften gegenüber generischer Funktionalität priorisieren.

Wettbewerbslandschaft

Der AP-Automatisierungsmarkt bleibt mäßig fragmentiert. ERP-Marktführer SAP und Oracle nutzen große installierte Basen, während Spezialisten wie Coupa, Tipalti und AvidXchange bei KI-Extraktion, globalen Zahlungen und Lieferantenportalen innovieren.

SAP meldete im ersten Quartal 2024 einen Cloud-Auftragsbestand von 14,2 Milliarden EUR, was den Erfolg beim Cloud-Upselling unterstreicht. Jüngste Fusionen und Übernahmen signalisieren Konsolidierung: Corpay erwarb Paymerang, um Ausgabenmanagement und Zahlungen zu fusionieren; Basware erwarb AP Matching, um die Duplikaterkennung zu verbessern; Modulr erwarb Nook, um Modulr AP einzuführen.

Die technologische Differenzierung konzentriert sich auf vier Themen: eingebettete Zahlungen, KI-basierte Betrugsanalysen, Kohlenstoffbuchhaltungsmodule und vertikale Vorlagen. Anbieter, die breite Plattformtiefe mit Domänenberatern verbinden, sichern mehrjährige Verlängerungen und erhöhen Wettbewerbsbarrieren. Die Preisgestaltung bleibt Abonnement plus Transaktionsgebühr, aber wertbasierte Modelle, die an Durchlaufquoten gebunden sind, entstehen in Unternehmensverträgen.

Marktführer im Bereich AP-Automatisierung

SAP SE

Oracle Corporation

Coupa Software Inc.

Tipalti Inc.

Basware Oy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: VoPay startete einen grenzüberschreitenden Zahlungsservice als Dienstleistung, der Geldtransfers in über 140 Länder innerhalb bestehender AP-Workflows unterstützt.

- Januar 2025: AvidXchange stimmte zu, von TPG in Partnerschaft mit Corpay für 2,2 Milliarden USD übernommen zu werden, und bildete damit einen kombinierten B2B-Zahlungs- und AP-Automatisierungsführer, der 250.000 Händler bedient und jährliche Ausgaben von 120 Milliarden USD verarbeitet.

- November 2024: Modulr erwarb die AP-Automatisierungsplattform Nook und kündigte Modulr AP für den Start Anfang 2025 an, wobei KI-gestützte optische Zeichenerkennung mit globalen Zahlungs- und Buchhaltungskonnektoren integriert wird.

- Oktober 2024: Procurify veröffentlichte ein KI-gesteuertes AP-Automatisierungsmodul, das die Rechnungskodierung beschleunigt und die Bearbeitungszeit für Ausnahmen reduziert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für die Automatisierung der Kreditorenbuchhaltung (AP) als alle Cloud- oder On-Premise-Software und unterstützenden Dienstleistungen, die Rechnungen erfassen, sie gegen Einkaufsdaten validieren, Genehmigungen weiterleiten und elektronische Zahlungen auslösen, während sie Prüfungs- und Analyseschichten speisen. Wir behandeln Lösungslizenz- oder Abonnementgebühren, Implementierungs- und verwaltete Supporteinnahmen als Teil des Marktwerts und modellieren Ausgaben von Großunternehmen und mittelgroßen Unternehmen in jeder Branche, die Drittanbieterrechnungen in großem Maßstab verarbeitet.

Ausschluss aus dem Umfang: Eigenständige Workflow- oder ERP-Suiten, die nicht mit Rechnungs-zu-Zahlung-Modulen verkauft werden, bleiben außerhalb der Grenze.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und Mittlere Unternehmen (KMU)

- Nach Branchenvertikale

- BFSI

- IT und Telekommunikation

- Einzelhandel und Konsumgüter

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Energie und Versorgung

- Regierung und öffentlicher Sektor

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Kenia

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten AP-Manager, Controller und Implementierungspartner in Nordamerika, Europa und Asien-Pazifik. Anschließend führten sie strukturierte Umfragen unter mittelständischen CFOs durch, um Amortisationszeiten, digitale Rechnungsdurchdringung und durchschnittliche Abonnementpreise zu überprüfen. Erkenntnisse von Technologieintegratoren halfen uns, regionale Preiskorridore und Einführungszeitpläne zu verifizieren.

Sekundärforschung

Wir begannen mit maßgeblichen öffentlichen Daten wie Kostenverarbeitungsumfragen des US Bureau of Labor Statistics, Zeitplänen für E-Invoicing-Mandate der Europäischen Kommission, Echtzeit-Zahlungsstatistiken der Zentralbank und Einreichungen börsennotierter Verbindlichkeitsplattformanbieter. Dies wurde durch Berichte der Finanzführung von Gremien wie dem Institut für Finanzen und Management ergänzt. Globale Handelsrepositorien und Zolldatensätze halfen uns, grenzüberschreitende Rechnungsvolumina zu bemessen, die die Automatisierungsnachfrage beeinflussen.

Diese Eingaben wurden durch kostenpflichtige Ressourcen in Mordors Toolset ergänzt, insbesondere D&B Hoovers für Unternehmenseinnahmenaufteilungen und Dow Jones Factiva für Dealflow, der Einführungsinflektionspunkte signalisiert. Jahresberichte, Investorenunterlagen und seriöse Wirtschaftspresse rundeten die Trendvalidierung ab. Die oben zitierten Quellen sind illustrativ; unsere Analysten haben während der Querprüfungen viele weitere Materialien herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Nachfragepool, der aus der Anzahl der adressierbaren Rechnungen multipliziert mit den erhobenen Automatisierungskosten und Einführungsquoten aufgebaut wird, liefert die erste Schätzung, die dann durch selektive Bottom-up-Lieferanteneinnahmen-Zusammenfassungen überprüft wird. Zu den Schlüsselvariablen gehören Rechnungsvolumina pro Mitarbeiter, Anteil der berührungslosen Verarbeitung, Cloud-Migrationsraten, regulatorische E-Invoicing-Stichtage und durchschnittliche SaaS-Preispunkte. Ein multivariates Regressionsmodell verknüpft diese Treiber mit historischen Ausgaben, während die Szenarioanalyse Politik- oder Preisschocks berücksichtigt. Lücken in der Bottom-up-Abdeckung werden durch regionale Kanalprüfungen vor der endgültigen Abstimmung geschlossen.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen eine dreischichtige Überprüfung: automatisierte Varianzmarkierungen, Peer-Analysten-Inspektion und Genehmigung durch leitende Mitarbeiter. Wir aktualisieren den Datensatz jährlich, mit Ergänzungen innerhalb des Zyklus, wenn wesentliche Ereignisse die Einführungskurven verändern, um sicherzustellen, dass Kunden die neueste Ansicht erhalten.

Warum Mordors AP-Automatisierungs-Basislinie zuverlässig ist

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche funktionale Umfänge, Währungsumrechnungen und Aktualisierungsrhythmen anwenden. Durch die Verankerung der Einnahmen an rechnungsbasierter Wirtschaft und die Validierung von Preisbändern mit aktiven Käufern minimieren wir Umfangsdrift und Währungsverzerrung.

Niedrigere Schätzungen von Wettbewerbern resultieren häufig aus dem Ausschluss von Dienstleistungen oder kleinen und mittleren Unternehmen oder aus der ausschließlichen Verwendung von Anbietereinnahmen ohne Rechnungseinführungsfilter, während Mordor diese Schichten einbezieht und aktualisiert, sobald neue E-Invoicing-Mandate die Nachfrage steigern.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 6,17 Mrd. USD (2025) | ||

| 3,41 Mrd. USD (2024) | Globale Unternehmensberatung A | Nur Softwaregebühren, Dienstleistungen ausgeschlossen, Anbieter-Rollup-Ansatz |

| 3,85 Mrd. USD (2023) | Branchenforschung B | Schließt kleine und mittlere Unternehmen aus und verwendet statische Einführungsraten, ältere Währungsbasis |

Kurz gesagt liefert Mordors gemischter Top-down- und feldvalidierter Bottom-up-Rahmen, kombiniert mit einer jährlichen Aktualisierung, einen ausgewogenen Referenzpunkt, den Entscheidungsträger auf transparente Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der AP-Automatisierungsmarkt derzeit?

Der AP-Automatisierungsmarkt beläuft sich im Jahr 2026 auf 6,94 Milliarden USD und soll bis 2031 einen Wert von 12,46 Milliarden USD erreichen.

Welches Segment des AP-Automatisierungsmarkts wächst am schnellsten?

Cloud-Bereitstellung ist das am schnellsten wachsende Segment und expandiert mit einer CAGR von 14,32 %, da Unternehmen von On-Premise-Systemen auf SaaS-Plattformen migrieren.

Warum sind E-Invoicing-Mandate für die Einführung der AP-Automatisierung wichtig?

Obligatorische E-Rechnungen in mehr als 80 Ländern erfordern einen Echtzeit-Datenaustausch, der automatisierte Plattformen für die Compliance unerlässlich macht und das Wachstum des AP-Automatisierungsmarkts vorantreibt.

Welche Region weist die höchste Wachstumsrate bei der AP-Automatisierung auf?

Asien-Pazifik soll mit einer CAGR von 13,96 % wachsen, bedingt durch staatliche E-Invoicing-Mandate und eine weit verbreitete Mobile-first-Finanzeinführung.

Wie verändern eingebettete Zahlungen die AP-Automatisierungslandschaft?

Eingebettete Zahlungen verknüpfen die Rechnungsgenehmigung direkt mit der Zahlungsausführung innerhalb von ERPs und Marktplätzen, verkürzen die Abwicklungszeit und schaffen neue Einnahmequellen für Softwareanbieter.

Was ist das Haupthindernis für die Einführung der AP-Automatisierung in Großunternehmen?

Hohe Wechsel- und Integrationskosten mit angepassten Legacy-ERPs übersteigen häufig 10 Millionen USD, was die vollständige Migration zu modernen Automatisierungssuiten verlangsamt.

Seite zuletzt aktualisiert am: