Gesichtswaschmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

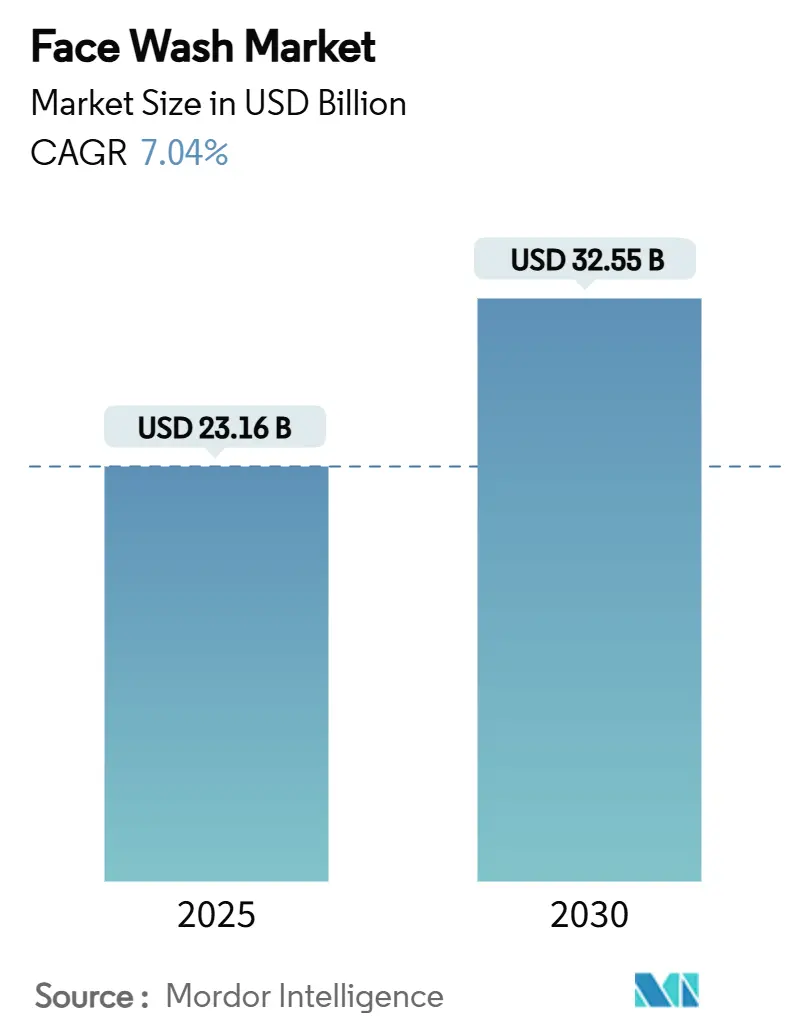

| Marktgröße (2025) | 23.16 Milliarden US-Dollar |

| Marktgröße (2030) | 32.55 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gesichtswaschmarkt-Analyse von Mordor Intelligence

Die Größe des globalen Gesichtswaschmarkts wird im Jahr 2025 auf 23,16 Milliarden USD geschätzt und soll bis 2030 auf 32,55 Milliarden USD anwachsen, was einer CAGR von 7,04 % während des Prognosezeitraums entspricht. Dieser Markt entwickelt sich weiter, beeinflusst durch veränderte Verbraucherpräferenzen, regulatorische Veränderungen und innovative Formulierungen. Es ist eine deutliche Verlagerung von traditionellen, generischen Produkten hin zu personalisierten Lösungen zu beobachten, die Wirksamkeit in den Vordergrund stellen. Die heutigen Verbraucher, die der Hautgesundheit Priorität einräumen, tendieren zu Gesichtswaschmitteln, die mit wissenschaftlich fundierten Inhaltsstoffen wie Niacinamid, Probiotika und pflanzlichen Wirkstoffen angereichert sind. Dieser Trend unterstreicht eine breitere Bewegung hin zu funktionaler Hautpflege. In Europa veranlassen verschärfte Vorschriften Marken dazu, ihre Produkte neu zu formulieren und auf sauberere und konforme Alternativen umzusteigen. Diese Verlagerung unterstreicht nicht nur die Bedeutung transparenter Inhaltsstoffbeschaffung, sondern schafft auch eine Nische für Marken, die dies priorisieren. Marken nutzen Technologie, um sich abzuheben, wie L'Oréals Cell BioPrint zeigt, das hyperpersonalisierte Hautpflegediagnostik bietet. Als Reaktion auf wachsende Bedenken hinsichtlich der Inhaltsstoffsicherheit und gefälschter Produkte legt der Markt zunehmend Wert auf Premium-, Natur- und Bio-Angebote, die sowohl Leistungs- als auch regulatorischen Standards entsprechen.

Wichtigste Erkenntnisse des Berichts

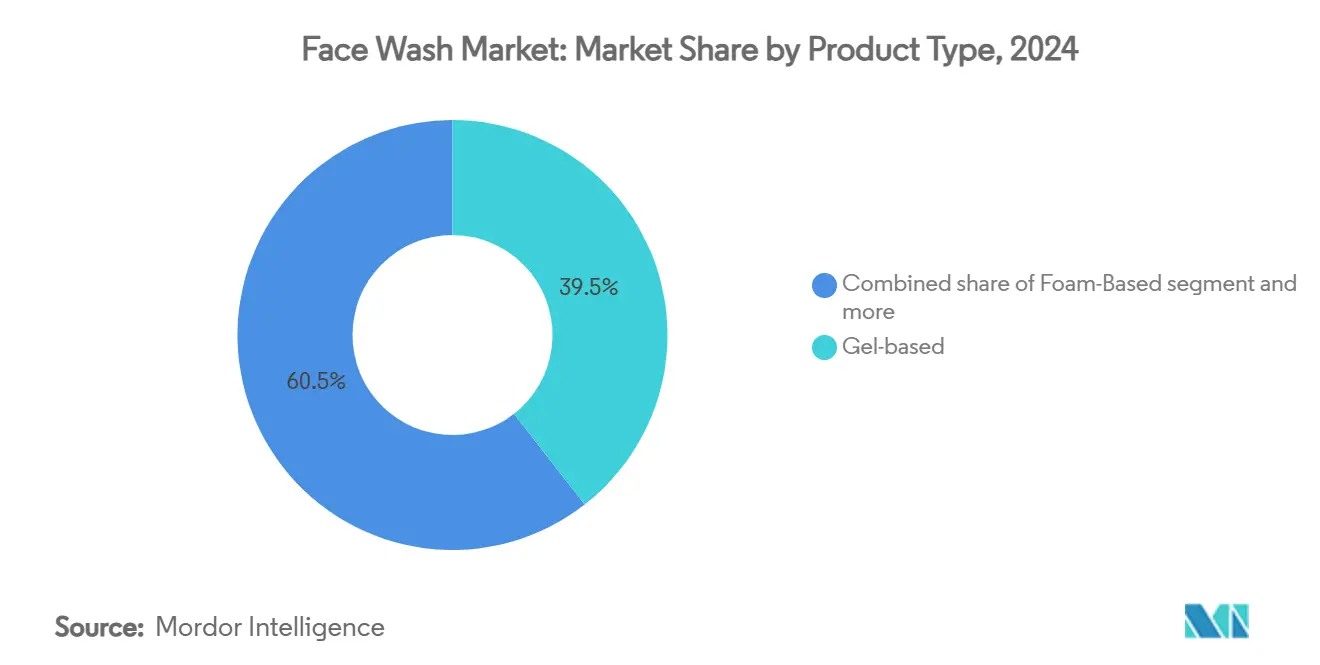

- Nach Produkttyp hielten gelbasierte Reinigungsmittel im Jahr 2024 einen Marktanteil von 39,45 % am Gesichtswaschmarkt, während Schaumprodukte bis 2030 voraussichtlich mit einer CAGR von 7,49 % wachsen werden.

- Nach Hauttyp entfielen im Jahr 2024 31,34 % des Gesichtswaschmarktvolumens auf Produkte für normale Haut; Varianten für empfindliche Haut verzeichnen bis 2030 eine CAGR von 9,72 %.

- Nach Endnutzer entfielen im Jahr 2024 62,25 % des Umsatzes auf Formulierungen für Frauen, während für Männerprodukte die höchste CAGR von 8,74 % bis 2030 prognostiziert wird.

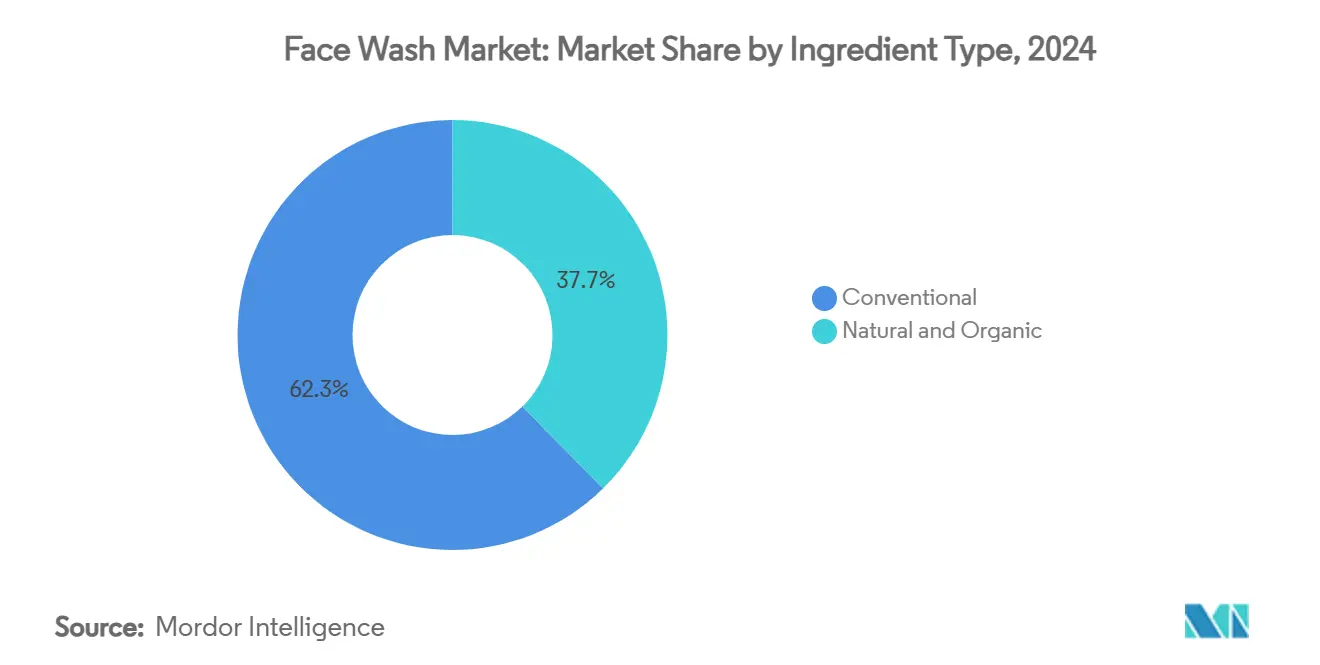

- Nach Inhaltsstofftyp behielten konventionelle Formulierungen im Jahr 2024 einen Anteil von 62,34 %, während natürliche und organische Angebote im Gesichtswaschmarkt eine CAGR von 8,22 % verzeichnen werden.

- Nach Vertriebskanal führte der Online-Einzelhandel im Jahr 2024 mit einem Anteil von 28,79 % und wird im Prognosezeitraum auch die höchste CAGR von 9,55 % aufweisen.

- Nach Preissegment hielten Massenmarktlinien im Jahr 2024 einen Anteil von 66,61 %, während Premium-Reinigungsmittel bis 2030 eine CAGR von 9,78 % erzielen werden.

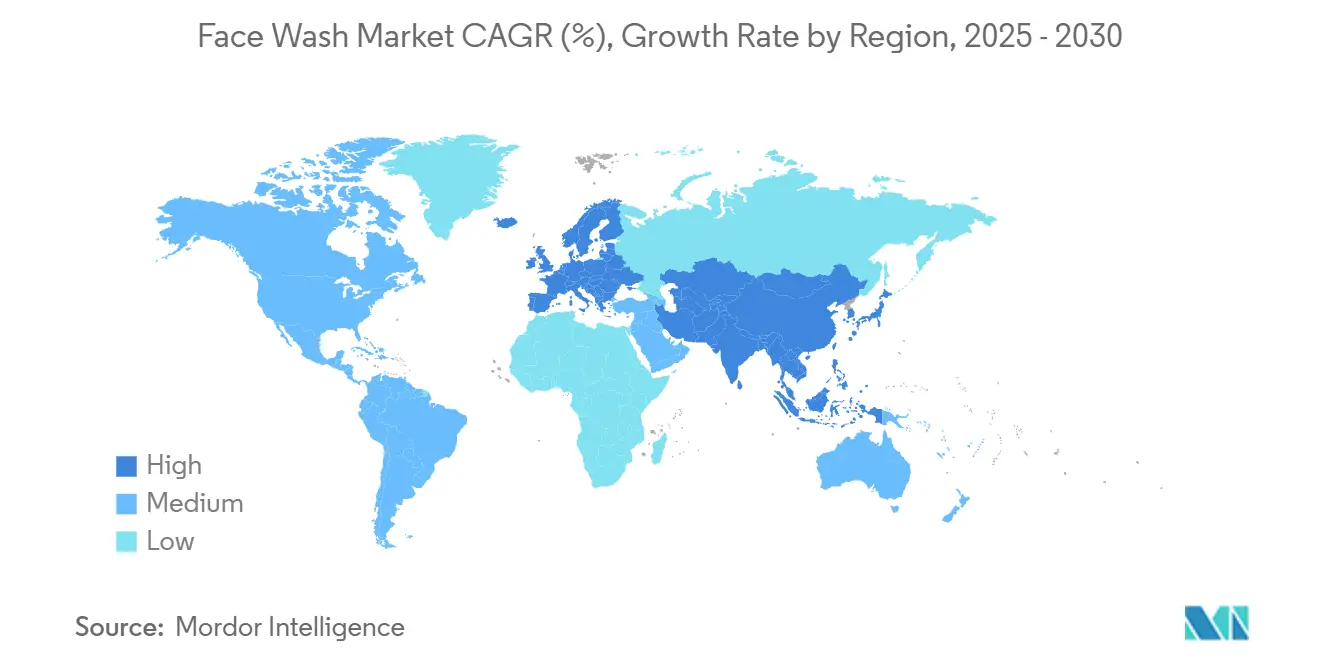

- Nach Geografie dominierte Europa im Jahr 2024 mit einem Anteil von 37,65 %, während der asiatisch-pazifische Raum mit einer CAGR von 9,98 % bis 2030 das stärkste Wachstum verzeichnen wird.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Gesichtswaschmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmend hektischer Lebensstil und Snacking unterwegs | +2.3% | Global, mit dem stärksten Einfluss in städtischen Zentren in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau von Cloud-Küchennetzwerken | +1.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Attraktive Rabatte, Treueprogramme und Abonnementmodelle | +1.5% | Global, mit regionalen Unterschieden in der Rabattempfindlichkeit | Kurzfristig (≤ 2 Jahre) |

| Integration von KI und Datenanalyse für personalisierte Angebote | +1.2% | Nordamerika und Europa führend, asiatisch-pazifischer Raum mit rascher Übernahme | Mittelfristig (2–4 Jahre) |

| Wachsende Smartphone- und Internetdurchdringung | +0.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Innovative Treueprogramme und Rabatte | +0.7% | Global, mit Schwerpunkt auf reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu natürlicher und organischer Hautpflege

Da Verbraucher zunehmend Transparenz, Sicherheit und Inhaltsstoffintegrität priorisieren, schwenkt der Gesichtswaschmarkt entschieden auf natürliche und organische Hautpflege um. Städtische Verbraucher, insbesondere in Premium-Märkten, meiden synthetische Zusatzstoffe, aggressive Chemikalien und künstliche Duftstoffe und entscheiden sich stattdessen für sanfte, pflanzliche Alternativen. Eine Studie von NSF, einer führenden globalen Organisation für öffentliche Gesundheit und Sicherheit, aus dem März 2025 ergab, dass 74 % der Verbraucher Bio-Inhaltsstoffe in Körperpflegeprodukten für entscheidend halten, was den Schwung hinter der Clean-Beauty-Bewegung unterstreicht [1]Quelle: NSF International, „Globale Verbrauchereinblicke zu organischer Körperpflege”, nsf.org. Als Reaktion darauf formulieren und positionieren Marken ihre Produkte neu. Etablierte Namen wie Weleda und Dr. Hauschka setzen auf bewährte botanische Inhaltsstoffe, während neuere Marktteilnehmer mit minimalistischen Formulierungen und Zertifizierungen wie COSMOS und NATRUE eine Nische besetzen. Die heutigen Hautpflegeverbraucher sind anspruchsvoll, prüfen Produktetiketten genau, fordern Inhaltsstofftransparenz und vertiefen sich in digitale Inhalte, um Herkunft und Wirksamkeit zu verstehen. Inhaltsstoffe wie Aloe vera, Kamille, grüner Tee und aus Kokos gewonnene Tenside gewinnen an Beliebtheit, insbesondere bei Menschen mit empfindlicher Haut. Da Clean Beauty zum Mainstream wird, haben sich natürliche und organische Gesichtswaschmittel von Nischenangeboten zu wesentlichen Bestandteilen zeitgemäßer Hautpflegeroutinen entwickelt.

Gesichtswasch-Innovationen bedienen veränderte Verbrauchergeschmäcker

Die Verbrauchernachfrage nach gezielten Hautpflegelösungen verändert den Gesichtswaschmarkt. Die heutigen Verbraucher suchen zunehmend nach Produkten, die spezifische Anliegen ansprechen – von Empfindlichkeit und Mattigkeit bis hin zu Umweltstress. Wirkstoffe wie Niacinamid, Hyaluronsäure und Vitamin C stehen im Mittelpunkt der Formulierungen und bieten Vorteile wie Barrierreparatur, Feuchtigkeitsversorgung und Aufhellung. Laut dem Aveeno-Bericht zum Zustand der Hautempfindlichkeit 2024 berichten 71 % der globalen Verbraucher von Hautempfindlichkeit, was die Nachfrage nach sanften, aber wirksamen Formulierungen antreibt, die auf aggressive Tenside und Allergene verzichten [2]Quelle: Kenvue Inc., „Aveeno Zustand der Hautempfindlichkeit 2024”, aveeno.com . Marken wie The Ordinary und Minimalist reagieren darauf mit wissenschaftlich fundierten, reizarmen Formeln, die auf Transparenz und Leistung ausgerichtet sind. Aufstrebende Akteure wie Plum und Deconstruct besetzen ihre Nische mit duftstofffreien, dermatologisch getesteten Reinigungsmitteln, die auf Akne, Rötungen und Barriereschäden abzielen. Innovationen erstrecken sich auch auf multifunktionale Produkte, wie Dot & Keys Cica- und Niacinamid-Gesichtswaschmittel mit LSF 20, das Reinigung mit UV-Schutz verbindet. Diese Trends verdeutlichen, wie Marken sich weiterentwickeln, um den Bedürfnissen eines anspruchsvollen, inhaltsstoffbewussten Publikums gerecht zu werden, das Personalisierung, Schutz und Einfachheit in seiner Hautpflegeroutine schätzt.

Expansion des Männerpflegesegments

Die Männerpflege durchläuft eine bedeutende Transformation, wobei Gesichtswaschmittel nun im Mittelpunkt männlicher Selbstpflegeroutinen stehen. Diese Entwicklung wird durch veränderte Vorstellungen von Männlichkeit, ein gesteigertes Bewusstsein für Hautgesundheit und den wachsenden Einfluss sozialer Medienplattformen – insbesondere TikTok und Instagram, auf denen männliche Hautpflegeinhalte florieren – vorangetrieben. Die heutigen männlichen Verbraucher sind proaktiv und anspruchsvoll und suchen aktiv nach Gesichtswaschmitteln, die auf die Bekämpfung von Problemen wie Akne, überschüssigem Talg und durch Umweltverschmutzung verursachten Hautschäden zugeschnitten sind. Als Reaktion darauf entwickeln Marken Gesichtswaschmittel mit spezialisierten Formulierungen und ausgesprochen maskulinem Branding. Garniers Men's OilClear- und AcnoFight-Reihen sind beispielsweise auf die einzigartigen Hautpflegebedürfnisse von Männern zugeschnitten. Ebenso sprechen Marken wie Beardo und The Man Company städtische Männer an, indem sie leistungsstarke Inhaltsstoffe wie Salicylsäure, Menthol und Aktivkohle in ihre Produkte integrieren, kombiniert mit auffälliger, geschlechtsspezifischer Verpackung und Kommunikation. Anstatt lediglich auf Frauen ausgerichtete Produkte anzupassen, bieten diese Marken Lösungen an, die wirklich auf die Hautpflegewünsche von Männern eingehen.

Influencer-geführtes digitales Marketing und Verbraucherengagement

Influencer-geführtes digitales Marketing verändert die Landschaft des Gesichtswaschverkaufs und revolutioniert, wie Verbraucher Hautpflegemarken entdecken und ihnen vertrauen. Plattformen wie TikTok, Instagram und YouTube sind zu Epizentren von Beauty-Inhalten geworden, wobei Influencer Produktwahrnehmungen und Routinen steuern. Ihre Fähigkeit, Inhaltsstofffunktionen zu entmystifizieren, persönliche Erfahrungen zu teilen und nachvollziehbare Erzählungen zu gestalten, hat besonders im Gesichtswaschsegment großen Anklang gefunden. Eine Umfrage der Universität Portsmouth aus dem Jahr 2024 ergab, dass 60 % der Verbraucher Influencer-Empfehlungen vertrauen, wobei fast die Hälfte aller Kaufentscheidungen durch diese Empfehlungen beeinflusst wird [3]Quelle: Universität Portsmouth, „Einfluss von Influencern auf Hautpflegeentscheidungen von Verbrauchern”, port.ac.uk. Marken nutzen dieses Vertrauen gezielt. Minimalist erzielte mit Creator-geführten Tutorials und Inhaltsstoffanalysen einen Aufschwung, während Dot & Key mit Dermatologen und Mikro-Influencern zusammenarbeitet, um Lösungen wie mit Niacinamid und Salicylsäure angereicherte Gesichtswaschmittel in den Vordergrund zu stellen. Auf globaler Ebene unterstreicht CeraVes kometenhafter Aufstieg auf TikTok, angetrieben durch Dermatologen und Influencer, die sein feuchtigkeitsspendendes Reinigungsmittel befürworten, die Wirkungskraft von lehrreichen, gemeinschaftsorientierten Inhalten für die Umsatzsteigerung. Diese Kampagnen steigern nicht nur die Markensichtbarkeit, sondern fördern auch tieferes Engagement und Loyalität, insbesondere bei der Generation Z und Millennials, die Authentizität und Klarheit auf ihrer Hautpflegereise priorisieren.

Hemmnisauswirkungsanalyse des Gesichtswaschmarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inhaltsstoffsensibilisierung und strengere Verbote | -0.6% | EU führend, gefolgt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich schädlicher Chemikalien in konventionellen Produkten | -0.4% | Global, mit dem stärksten Einfluss in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Zunahme gefälschter Produkte mit Auswirkungen auf Vertrauen und Sicherheit | -0.8% | Global, mit dem stärksten Einfluss in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Verbraucher zu Heimanwendungslösungen | -0.5% | Nordamerika und Europa, begrenzter Einfluss im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inhaltsstoffsensibilisierung und strengere Verbote

Gesichtswasch-Hersteller, insbesondere in Europa, kämpfen mit verschärften Kosmetikvorschriften. Diese Vorschriften, die durch Bedenken hinsichtlich Inhaltsstoffsensibilisierung und Sicherheit angetrieben werden, veranlassen zu erheblichen Änderungen in den Produktformulierungen. Als Zeichen dieses Wandels hat die EU Retinol auf maximal 0,3 % beschränkt und Kojisäure auf 1 % begrenzt. Diese Maßnahmen sind Teil eines umfassenderen Verbots von neun Kosmetikinhaltsstoffen, was auf einen verstärkten Fokus auf die Minderung von Inhaltsstoffrisiken hinweist. Mit Wirkung ab September 2025 verbietet eine Änderung der Europäischen Kommission zur Verordnung (EG) Nr. 1223/2009 Stoffe, die als karzinogen, mutagen oder reproduktionstoxisch eingestuft werden. Darüber hinaus werden die Compliance-Herausforderungen durch neue Anforderungen zur Kennzeichnung von 81 Duftstoffallergenen, insbesondere bei Spurenschwellenwerten (0,01 % für Ausspülprodukte), verstärkt. Während große Akteure mit robusten regulatorischen Rahmenbedingungen diese Änderungen bewältigen können, könnten kleinere Marken mit den damit verbundenen Kosten und notwendigen Neuformulierungen zu kämpfen haben. Dennoch fördert diese regulatorische Landschaft auch Innovationen; Marken, die schnell sichere, wirksame und konforme Alternativen entwickeln können, sind für den Erfolg gut aufgestellt. Mit einer Übergangsfrist bis Juli 2026 stehen Unternehmen vor der Herausforderung, regulatorische Investitionen mit der Notwendigkeit, die Marktpräsenz aufrechtzuerhalten, insbesondere in wichtigen europäischen Märkten, in Einklang zu bringen.

Zunahme gefälschter Produkte mit Auswirkungen auf Vertrauen und Sicherheit

Gefälschte Gesichtswaschprodukte untergraben das Verbrauchervertrauen und gefährden die Gesundheitssicherheit weltweit. Viele dieser Fälschungen enthalten schädliche Stoffe wie Quecksilber, was zu schwerwiegenden dermatologischen und systemischen Problemen führt. Der Aufstieg von Online-Marktplätzen hat die Situation verschärft, wobei Schönheitsprodukte nun 31 % der weltweit abgefangenen gefälschten Waren ausmachen, die oft von ahnungslosen Schnäppchenjägern erworben werden. Als Reaktion darauf intensivieren Regulierungsbehörden ihre Bemühungen: Der Modernization of Cosmetics Regulation Act (MoCRA) der US-amerikanischen FDA setzt Produktregistrierung durch und stärkt Maßnahmen gegen nicht verifizierte Verkäufer. Gleichzeitig haben jüngste Exekutivanordnungen die Zollkontrollen verschärft und von Fälschern ausgenutzte Zollschlupflöcher geschlossen. Durchsetzungsmaßnahmen allein reichen jedoch nicht aus. Um dem entgegenzuwirken, investieren Premium-Marken in KI-gestützte Etikettenauthentifizierung, QR-Code-Verifizierung und Blockchain-Lieferkettentracking. Während diese fortschrittlichen Lösungen langfristige Sicherheit versprechen, sind sie mit erheblichen Investitionen verbunden und erfordern Verbraucheraufklärungsinitiativen. Während Discounter mit sicherer Beschaffung kurzfristige Gewinne verzeichnen könnten, stellt das weitverbreitete Problem der Fälschungen eine erhebliche Bedrohung für hochvertrauenswürdige Premium-Hautpflegemarken dar und gefährdet deren Ruf sowie das Verbrauchervertrauen im Gesichtswaschsegment.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Gesichtswaschmarkts

Nach Produkttyp:

Schaumbasierte Formulierungen treiben Innovationen voranIm Jahr 2024 dominieren gelbasierte Gesichtswaschmittel den Markt mit einem Anteil von 39,45 %, dank ihrer Vielseitigkeit und tiefen Reinigungskraft. Diese Gele sind hervorragend geeignet, Make-up und überschüssigen Talg zu entfernen, ohne Trockenheit zu verursachen, was sie für die tägliche Hautpflege unverzichtbar macht, insbesondere für Menschen mit fettiger oder Mischhaut. Bewährte Produkte wie Neutrogenas ölfreies Akne-Waschgel und CeraVes schäumendes Gel-Reinigungsmittel verbinden Leistung mit von Dermatologen bevorzugten Inhaltsstoffen, darunter Salicylsäure und Ceramide. Mizellen- und wasserbasierte Reinigungsmittel bedienen Verbraucher, die sanfte Optionen ohne Abspülen bevorzugen, insbesondere solche mit empfindlicher Haut. Ölbasierte Reinigungsmittel gewinnen in Doppelreinigungsroutinen an Bedeutung, ein Trend, der besonders in asiatischen Märkten mit ihren mehrstufigen Hautpflegeritualen stark ausgeprägt ist.

Schaumbasierte Reinigungsmittel sind die aufsteigenden Stars und sollen von 2025 bis 2030 mit einer CAGR von 7,49 % wachsen. Dieser Aufschwung wird durch die Vorliebe der Verbraucher für leichte, luxuriöse Texturen angetrieben. Jüngere Zielgruppen, beeinflusst durch soziale Medien, sind von der visuellen Anziehungskraft und dem sanften Gefühl schäumender Reinigungsmittel begeistert. Marken wie Innisfree, The Face Shop und Plum sind Vorreiter bei sulfatfreien Tensiden und biologisch abbaubaren Komponenten, die einen reichhaltigen Schaum gewährleisten und dabei Sicherheit und Nachhaltigkeit priorisieren. Innovationen in der Tensidchemie, wie pflanzliches Heptylglucosid, verbessern die Reinigungswirksamkeit und minimieren gleichzeitig Reizstoffe, was bei umweltbewussten Verbrauchern im Premium-Hautpflegebereich Anklang findet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Hauttyp:

Segment empfindliche Haut beschleunigt das WachstumIm Jahr 2024 erfassten Gesichtswaschmittel für normale Haut 31,34 % des globalen Marktanteils, was eine weit verbreitete Verbraucherpräferenz für sanfte, pflegeorientierte Produkte unterstreicht. Diese Gesichtswaschmittel priorisieren Balance, Feuchtigkeit und tägliche Frische und sprechen ein vielfältiges Publikum an. Marken wie Neutrogenas Hydro Boost Reinigungsmittel und Cetaphil Sanftes Hautreinigungsmittel verkörpern diesen Trend und bieten von Dermatologen empfohlene Lösungen, die die Hautgesundheit schützen, ohne die natürliche Barriere zu beeinträchtigen. Ihre umfangreiche Distribution über Apotheken und Masseneinzelhandelskanäle verstärkt ihre Marktpräsenz.

Unterdessen soll das Segment empfindliche Haut von 2025 bis 2030 mit einer CAGR von 9,72 % wachsen. Dieses Wachstum wird durch ein gesteigertes Bewusstsein für die Hautbarrierengesundheit und eine zunehmende Anzahl von Verbrauchern angetrieben, die über Hautempfindlichkeit berichten, was auf Faktoren wie Umweltverschmutzung, Klimawandel und Lebensstressfaktoren zurückzuführen ist. Infolgedessen steigt die Nachfrage nach hypoallergenen und duftstofffreien Produkten. Marken wie Avene, La Roche-Posay und Bioderma nutzen diesen Trend, indem sie klinische Forschung und dermatologische Empfehlungen einsetzen, um das Verbrauchervertrauen zu stärken. Ihre Angebote enthalten häufig beruhigende Inhaltsstoffe wie thermales Quellwasser, Niacinamid und Panthenol, die direkt auf Bedenken hinsichtlich Reizungen und Rötungen eingehen.

Nach Endnutzer:

Männersegment verändert die MarktdynamikIm Jahr 2024 dominieren Frauen mit einem bedeutenden Anteil von 62,25 % den globalen Gesichtswaschmarkt. Diese anhaltende Nachfrage wird durch eine tief verwurzelte Hautpflegekultur gestützt, in der Frauen gewissenhaft mehrstufige Routinen befolgen, die Reinigung, Behandlung und Schutz umfassen. Marken reagieren mit vielfältigen Formulierungen, die Feuchtigkeitsversorgung, Anti-Aging, Akne und Pigmentierungsbedenken ansprechen. Produkte wie Neutrogena Deep Clean, Cetaphil Sanftes Reinigungsmittel und L'Oréal Paris Revitalift Reinigungsmittel haben sich als unverzichtbare Produkte etabliert, dank ihrer gezielten Versprechen, dermatologischen Empfehlungen und weitverbreiteten Präsenz sowohl im Einzelhandel als auch im E-Commerce.

Unterdessen befindet sich das Männersegment auf einem rasanten Aufstieg, mit Prognosen, die eine CAGR von 8,74 % von 2025 bis 2030 anzeigen. Dieses Wachstum unterstreicht eine Verhaltensänderung bei Verbrauchern, da immer mehr Männer Hautpflege annehmen und sich auf Herausforderungen wie Talgkontrolle und Akne konzentrieren. Marken wie Garnier Men, Beardo und The Man Company nutzen diese Gelegenheit und bieten Gesichtswaschmittel an, die mit Wirkstoffen wie Aktivkohle, Salicylsäure und Menthol angereichert sind. Ihr Erfolg beruht auf der Verbindung von Produktwirksamkeit mit Branding und Kommunikation, die auf sich entwickelnde männliche Pflegestandards zugeschnitten ist.

Nach Inhaltsstofftyp:

Natürliche Formulierungen gewinnen regulatorischen VorteilIm Jahr 2024 dominieren konventionelle Formulierungen mit einem Anteil von 62,34 % den Gesichtswaschmarkt, dank ihrer bewährten Wirksamkeit, weiten Verfügbarkeit und kosteneffizienten Produktion. Diese Produkte enthalten häufig etablierte Wirkstoffe und sprechen eine vielfältige Verbraucherbasis an, insbesondere in Massenmarktsegmenten. Marken wie Clean & Clear, Pond's und Nivea nutzen hochvolumige Distribution und Markenbekanntheit, um ihre Marktpositionen zu festigen. Selbst angesichts verstärkter Kontrolle tendieren Verbraucher, insbesondere in preissensiblen Märkten, zu konventionellen Gesichtswaschmitteln wegen ihrer schnellen Ergebnisse und Erschwinglichkeit.

Umgekehrt befinden sich Gesichtswaschmittel mit natürlichen und organischen Inhaltsstoffen auf einem Aufwärtstrend und sollen von 2025 bis 2030 mit einer CAGR von 8,22 % wachsen. Dieser Aufschwung ist größtenteils auf eine wachsende Verbraucherneigung zu „Clean Beauty” und pflanzlichen Formulierungen zurückzuführen, die zunehmend als sicherer und nachhaltiger angesehen werden. Regulatorische Änderungen, insbesondere in Europa, wo neun Kosmetikinhaltsstoffe nun neuen Beschränkungen unterliegen, treiben diesen Wandel weiter voran. Europas Dominanz wird durch seinen Status als führender Importeur natürlicher Inhaltsstoffe unterstrichen, der 48 % der globalen Importe ausmacht und seine Rolle als Vorreiter der Clean-Beauty-Bewegung zementiert. Marken wie Weleda und Dr. Hauschka sowie neuere Marktteilnehmer mit COSMOS- und NATRUE-Zertifizierungen nutzen diesen Schwung und bieten Produkte an, die ethische Beschaffung und Transparenz betonen.

Nach Vertriebskanal:

Online-Einzelhandel dominiert das WachstumIm Jahr 2024 dominieren Online-Einzelhandelsgeschäfte mit einem führenden Anteil von 28,79 % den globalen Gesichtswaschmarkt und sind auf dem Weg, der am schnellsten wachsende Kanal zu sein, mit einer prognostizierten CAGR von 9,55 % von 2025 bis 2030. Dieses Wachstum ist größtenteils auf die wachsende Präferenz der Verbraucher für Bequemlichkeit, ein breiteres Produktsortiment und direktes Engagement mit Markenerzählungen zurückzuführen, das häufig durch Influencer-Inhalte verstärkt wird. Digital-native Marken wie Minimalist, Plum und Dot & Key haben robuste E-Commerce-Plattformen aufgebaut. Sie haben gezielte Social-Media-Initiativen, Abonnementdienste und KI-gestützte Hautdiagnostik genutzt, um das Nutzerengagement zu steigern. Unterdessen verstärken Plattformen wie Nykaa und Amazon Beauty diesen Schwung und bieten maßgeschneiderte Lösungen mit nahtloser Lieferung, aufschlussreichen Bewertungen und Bündelungsoptionen basierend auf individuellen Hauttypen und Anliegen.

Supermärkte und Hypermärkte spielen eine zentrale Rolle, indem sie physische Zugänglichkeit und die Tendenz zu Impulskäufen nutzen, insbesondere in Massen- und mittleren Segmenten, obwohl ihr Wachstum moderater ist. Apotheken und Drogerien, darunter Großunternehmen wie Walgreens und Apollo Pharmacy, haben sich durch das Angebot dermatologisch empfohlener Produkte einen Ruf erworben und sind die erste Anlaufstelle für empfindliche Haut und klinische Formulierungen. Spezialitäten-Schönheitshändler, exemplarisch vertreten durch Sephora, legen den Schwerpunkt auf Premium-Gesichtswaschmittel und personalisierte Beratungen im Geschäft.

Nach Preissegment:

Premium-Segment erfasst WertmigrationIm Jahr 2024 dominieren Massenmarkt-Gesichtswaschmittel mit einem Anteil von 66,61 %, was eine robuste Verbraucherneigung zu budgetfreundlichen Lösungen unterstreicht, die den täglichen Hautpflegebedarf decken. Diese Gesichtswaschmittel sind Standardprodukte in Einzelhandelsregalen, von Supermärkten und Drogerien bis hin zu Online-Plattformen, insbesondere in Schwellenmärkten, wo Verbraucher besonders preissensibel sind. Marken wie Clean & Clear, Pond's und Himalaya haben ihre Führungspositionen gefestigt, indem sie breite Anziehungskraft sicherstellen, erkennbares Branding aufrechterhalten und konsistente Leistung zu geldbeutelfreundlichen Preisen liefern. Da Verbraucher jedoch mehr Wert verlangen, entwickelt sich dieses Segment weiter und veranlasst Massenmarktmarken, mit überlegenen Inhaltsstoffen, saubereren Formulierungen und verbesserter Verpackung zu innovieren.

Andererseits verzeichnet das Premium-Segment das stärkste Wachstum, mit Prognosen, die eine CAGR von 9,78 % von 2025 bis 2030 anzeigen. Dieser Aufschwung wird durch den zunehmenden Fokus der Verbraucher auf Inhaltsstofftransparenz, klinische Wirksamkeit und die ethischen Werte von Marken angetrieben. Marken wie The Ordinary, Drunk Elephant und Paula's Choice haben diese Landschaft geschickt navigiert und bieten wissenschaftlich fundierte Formulierungen, minimalistische Verpackungen und transparente Kommunikation über Wirkstoffe an.

Geografische Analyse

Europäischer Gesichtswaschmarkt

Im Jahr 2024 beherrscht Europa den globalen Gesichtswaschmarkt mit einem Anteil von 37,65 %, angetrieben durch ein gesteigertes Verbraucherbewusstsein, strenge regulatorische Standards und eine robuste Nachfrage nach transparenter Hautpflege. Obwohl diese Vorschriften komplex sein können, fördern sie Innovationen sowohl in der Formulierung als auch in der Verpackung und verschaffen konformen Marken einen deutlichen Wettbewerbsvorteil. Länder wie Deutschland, Frankreich, das Vereinigte Königreich und Italien zeigen eine ausgeprägte Vorliebe für natürliche und biologische Gesichtswaschmittel. Renommierte Marken wie Weleda, La Roche-Posay und Dr. Hauschka gewinnen an Dynamik, dank ihrer vertrauenswürdigen Inhaltsstoffe und Nachhaltigkeitsnachweise. Europas Einzelhandelslandschaft ist eine Mischung aus traditionellen Vertriebsmethoden und einem Anstieg des E-Commerce, insbesondere in Premium- und Nischenmärkten.

Asiatisch-pazifischer Gesichtswaschmarkt

Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region mit einer prognostizierten CAGR von 9,98 % von 2025 bis 2030. Steigende verfügbare Einkommen, ein Anstieg des digitalen Handels und eine junge Bevölkerungsstruktur treiben dieses Wachstum voran. Länder wie China, Indien und Südkorea stehen an der Spitze der globalen Schönheitstrends, angetrieben durch schnelle Innovation, maßgeschneiderte Formulierungen und einen robusten inländischen Wettbewerb. Marken wie Mamaearth, Innisfree und Perfect Diary zeichnen sich durch Marktanpassungsfähigkeit, Zusammenarbeit mit Influencern und Hautpflegeaufklärung aus, insbesondere in den Massen- und mittleren Segmenten. Der wachsende Trend zu mehrstufigen Hautpflegeroutinen und hybriden Produktformaten verstärkt den Pro-Kopf-Verbrauch zusätzlich.

Gesichtswaschmarkt in Amerika und Nahost/Afrika

Regionen wie Nordamerika verzeichnen einen Anstieg des Interesses, insbesondere im Bereich Herrenpflege und Inhaltsstoffsicherheit. Marken wie CeraVe, The Ordinary und Jack Black treffen den Nerv anspruchsvoller Verbraucher, die Wirksamkeit und dermatologische Empfehlung priorisieren. In Südamerika wächst das Schönheitsbewusstsein und ebnet den Weg für natürliche und budgetfreundliche Gesichtswaschalternativen. Gleichzeitig verzeichnen der Nahe Osten und Afrika einen Anstieg der Nachfrage nach Premiumprodukten. Städtische Zentren wie Dubai, Riad und Johannesburg entwickeln sich zu Hotspots, wobei sowohl globale als auch regionale Marken ihre Präsenz über Offline- und Online-Kanäle ausbauen.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert, wobei multinationale Konzerne wie L'Oréal S.A., Unilever PLC und The Procter & Gamble Company den globalen Gesichtswaschmarkt dominieren, dank ihrer robusten Forschung und Entwicklung, starken Markenpräsenz und Geschicklichkeit bei der Bewältigung von Vorschriften. Diese Branchenriesen ruhen sich nicht auf ihren Lorbeeren aus; sie schmieden strategische Partnerschaften und tätigen Akquisitionen, um mit sich verändernden Verbrauchertrends Schritt zu halten. Unilever PLC gestaltet sein Portfolio mit Akquisitionen wie Paula's Choice und Dermalogica um, was eine Verlagerung hin zu Marken signalisiert, die klinische Positionierung und Inhaltsstofffokus betonen.

Die Wettbewerbsarena kristallisiert sich um drei zentrale Themen heraus: KI-gestützte Personalisierung, umweltfreundliche Verpackung und klinische Validierung. Marken investieren in digitale Tools für maßgeschneiderte Hautanalysen und personalisierte Produktvorschläge. Neutrogenas Skin360-App und L'Oréals Perso-Gerät sind Beispiele für diesen Trend und ermöglichen es Nutzern, ihre Hautpflege anzupassen. Klinische Wirksamkeit, einst ein Nischenanliegen, hat sich als zentrales Element beim Aufbau von Verbrauchervertrauen etabliert, wobei Marken wie The Ordinary und Drunk Elephant Transparenz, rigorose Tests und klare Inhaltsstoffangaben betonen.

Neue Disruptoren besetzen eine Nische mit Direktvertrieb an Verbraucher und influencer-getriebenem Marketing. Marken wie Minimalist, Dot & Key und The Man Company sprechen jüngere Zielgruppen an, dank ihrer sauberen Formulierungen und ansprechenden Präsenz in sozialen Medien. Diese Newcomer machen Fortschritte in traditionell unterversorgten Bereichen, wie Männerpflege und Produkte für empfindliche Haut, wo etablierte Akteure langsam bei der Innovation waren.

Marktführer der Gesichtswasch-Branche

L'Oréal S.A.

Unilever PLC

The Procter & Gamble Company

Shiseido Company, Limited

The Estée Lauder Companies Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Gesichtswaschmarkts

- L'Oreal S.A.

- Unilever PLC

- The Procter & Gamble Company

- Shiseido Company, Limited

- Beiersdrof AG

- The Estee Lauder Companies Inc

- Kenvue Inc.

- Kao Corporation

- Colgate-Palmolive Company

- Himalaya Wellness Company

- Kose Corporation

- Amorepacific Corporation

- Galderma Group AG (Cetaphil)

- Honasa Consumer Ltd.

- Bioderma Laboratories(NAOS)

- VLCC Health Care Ltd.

- Emami Ltd (The Man Company)

- Amway Corporation

- Forest Essentials Pvt. Ltd.

- The Body Shop International Limited

Jüngste Branchenentwicklungen im Gesichtswaschmarkt

- Juni 2025: Glowbar brachte den Expert Cleanser auf den Markt, ein konzentriertes schäumendes Gesichtswaschmittel mit weißer Weidenrinde, Glykolsäure und Gluconolacton, verpackt mit einem QR-Code, der auf Studiobuchungen verlinkt.

- Februar 2025: Starface führte Star Wash ein, ein sanftes schäumendes Reinigungsmittel mit Salicylsäure zum Preis von 16–17 USD, begleitend zur US-Expansion der Marke über Ulta.

- Januar 2025: Garnier brachte Indiens erstes Anti-Akne-Gesichtswaschmittel für Männer auf den Markt, unterstützt durch multimediale Kampagnen über digitale und traditionelle Kanäle.

Umfang des globalen Gesichtswaschmarkt-Berichts

Überblick über die Segmentierung

| Gelbasiert |

| Schaumbasiert |

| Mizellenbasiert/Wasserbasiert |

| Ölbasiert |

| Fettig |

| Trocken |

| Mischhaut |

| Empfindlich |

| Normal |

| Frauen |

| Männer |

| Kinder |

| Konventionell |

| Natürlich und organisch |

| Supermärkte/Hypermärkte |

| Apotheken/Drogerien |

| Online-Einzelhandelsgeschäfte |

| Spezialitäten-Schönheitseinzelhandel |

| Sonstige |

| Massenmarkt |

| Premium/Luxus |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Gelbasiert | |

| Schaumbasiert | ||

| Mizellenbasiert/Wasserbasiert | ||

| Ölbasiert | ||

| Nach Hauttyp | Fettig | |

| Trocken | ||

| Mischhaut | ||

| Empfindlich | ||

| Normal | ||

| Nach Endnutzer | Frauen | |

| Männer | ||

| Kinder | ||

| Nach Inhaltsstofftyp | Konventionell | |

| Natürlich und organisch | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Apotheken/Drogerien | ||

| Online-Einzelhandelsgeschäfte | ||

| Spezialitäten-Schönheitseinzelhandel | ||

| Sonstige | ||

| Nach Preissegment | Massenmarkt | |

| Premium/Luxus | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Gesichtswaschmarkts?

Der Gesichtswaschmarkt wird im Jahr 2025 auf 23,16 Milliarden USD geschätzt und soll bis 2030 einen Wert von 32,55 Milliarden USD erreichen.

Welche Region verzeichnet das stärkste Wachstum im Gesichtswaschverkauf?

Der asiatisch-pazifische Raum soll bis 2030 mit einer CAGR von 9,98 % wachsen, der höchsten aller Regionen, angetrieben durch die Übernahme des E-Commerce und steigende verfügbare Einkommen.

Warum expandiert das Segment empfindliche Haut so schnell?

Erhöhte Schadstoffbelastung, strengere Allergenvorschriften und ein gesteigertes Verbraucherbewusstsein für die Barrierengesundheit treiben die Nachfrage nach sanften, klinisch getesteten Reinigungsmitteln an, was zu einer CAGR-Prognose von 9,72 % führt.

Welche Inhaltsstoffe sind bei natürlichen Gesichtswaschmitteln am gefragtesten?

Botanische Wirkstoffe wie Aloe vera, Kamille, grüner Tee und aus Kokos gewonnene Tenside sind beliebt, da sie den Erwartungen an saubere Etiketten entsprechen und sanfte Reinigungsvorteile bieten.

Seite zuletzt aktualisiert am: