Marktgröße und Marktanteil des Clean Beauty Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 179.65 Milliarden US-Dollar |

| Marktgröße (2031) | 288.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

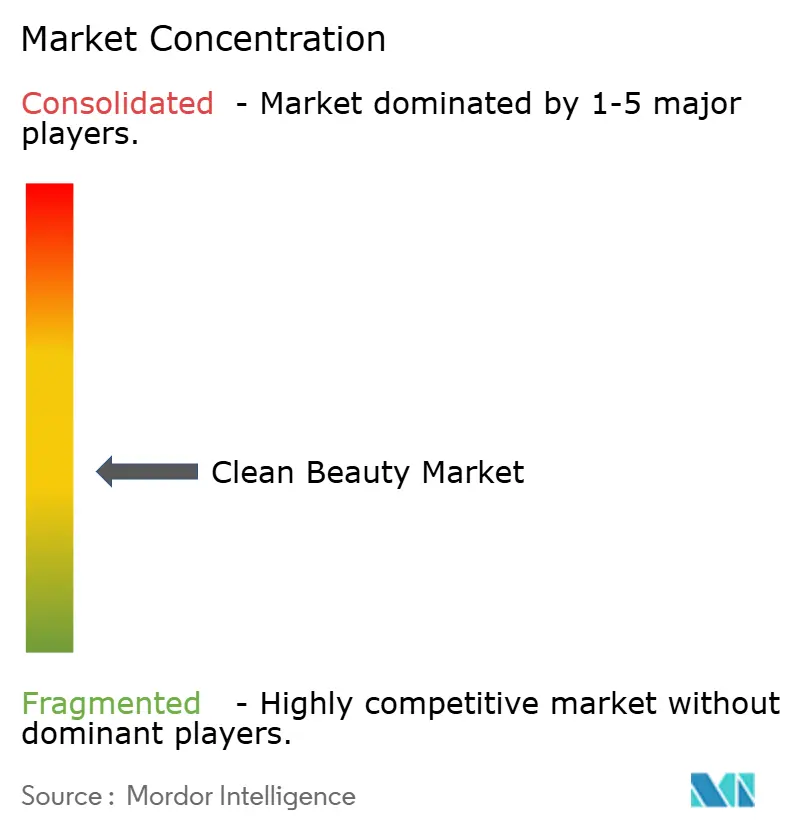

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Clean Beauty Marktes von Mordor Intelligence

Die Marktgröße des Clean Beauty Marktes wurde im Jahr 2025 auf 163,35 Milliarden USD geschätzt und soll von 179,65 Milliarden USD im Jahr 2026 auf 288,99 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,98 % während des Prognosezeitraums (2026–2031). Der Clean Beauty Markt befindet sich im Wandel, angetrieben durch die Verbrauchernachfrage nach Transparenz, Inhaltsstoffsicherheit und Nachhaltigkeit. Strengere globale Vorschriften, wie die MoCRA der FDA, begünstigen Marken mit starker Compliance. Asien-Pazifik führt das Wachstum an, mit steigender Nachfrage in Indien und Premiumisierung in China, während die moderate Konzentration des Marktes Raum für neue Akteure lässt. Hautpflege dominiert, aber dekorative Kosmetik wächst aufgrund von Biotech-Innovationen und dem Einfluss sozialer Medien, insbesondere bei der Generation Z, rapide. Der digitale Einkauf verändert den Schönheitshandel, wobei Plattformen wie TikTok Shop und Amazon an Bedeutung gewinnen. Trotz Inflation und steigender Compliance-Kosten absorbieren Marken diese Ausgaben, um zugänglich zu bleiben, und konzentrieren sich auf Biotechnologie, ethische Beschaffung und Verbrauchervertrauen in saubere Formulierungen für langfristiges Wachstum des Clean Beauty Marktes.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 34,02 % auf Hautpflege im Clean Beauty Markt, während Make-up und dekorative Kosmetik bis 2031 voraussichtlich mit einer CAGR von 12,19 % wachsen werden.

- Nach Preissegment hielt das Massenmarktsegment im Jahr 2025 einen Umsatzanteil von 61,55 %, während das Premiumsegment bis 2031 voraussichtlich mit einer CAGR von 11,74 % wachsen wird.

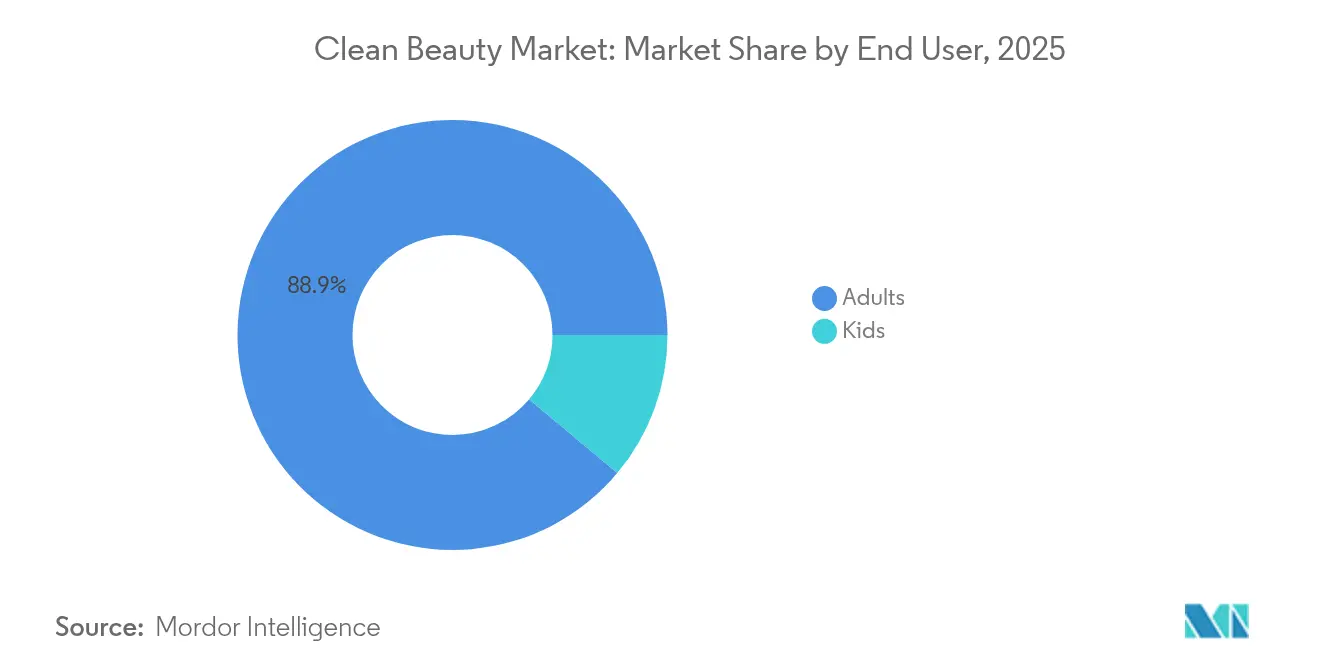

- Nach Endnutzer entfielen im Jahr 2025 88,90 % der Marktgröße des Clean Beauty Marktes auf Erwachsene; die Kategorie Kinder wächst bis 2031 mit einer CAGR von 13,12 %.

- Nach Vertriebskanal führten Gesundheits- und Schönheitsgeschäfte im Jahr 2025 mit einem Anteil von 35,72 %, während Online-Einzelhandelsgeschäfte bis 2031 voraussichtlich mit einer CAGR von 12,06 % wachsen werden.

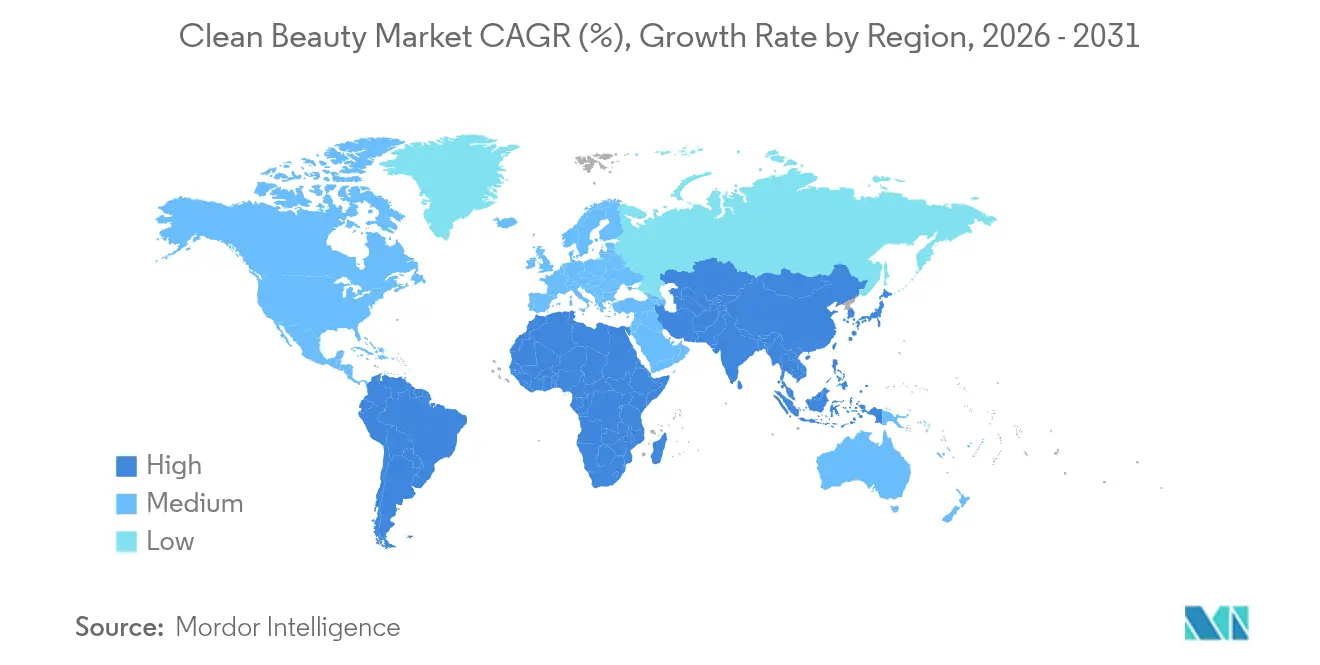

- Nach Geografie entfielen im Jahr 2025 31,00 % des Marktanteils des Clean Beauty Marktes auf Asien-Pazifik, das bis 2031 voraussichtlich eine CAGR von 12,11 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Clean Beauty Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Sicherheitsbedenken | +2.8% | Global, mit stärkerer Auswirkung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Ökologische Nachhaltigkeit | +2.1% | Global, angeführt von EU-Vorschriften, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Transparenz der Inhaltsstoffe | +1.9% | Kernmärkte Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ethische Beschaffung und tierversuchsfreie Praktiken | +1.4% | Global, mit Premiumsegmenten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Biotech-fermentierte Wirkstoffe ermöglichen leistungsstarke Clean-Labels | +1.2% | Innovationszentren in Asien-Pazifik, Skalierung auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Einfluss sozialer Medien und digitaler Plattformen | +1.6% | Global, mit Konzentration der Generation Z in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Sicherheitsbedenken

Verbraucher fordern zunehmend eine rigorose Sicherheitssubstantiierung von Inhaltsstoffen, was einen Wettbewerbsvorteil für Marken mit starker klinischer Validierung schafft. Die Umsetzung der MoCRA durch die FDA verpflichtet Kosmetikhersteller, schwerwiegende unerwünschte Ereignisse innerhalb von 15 Tagen zu melden, was Unternehmen mit etablierten Pharmakovigilanz-Systemen begünstigt. Da ein erheblicher Teil der Verbraucher toxische Chemikalien als ernsthafte Bedrohung betrachtet, steigt die Nachfrage nach Zertifizierungen durch Dritte und transparenter Beschaffung. Regulatorischer Druck und Verbraucherbewusstsein treiben Marken dazu an, in Sicherheitsinfrastruktur für nachhaltige Wettbewerbsvorteile zu investieren. Nach COVID-19 verknüpfen Verbraucher die Sicherheit topischer Produkte mit dem allgemeinen Wohlbefinden. Vorschriften auf Bundesstaatsebene, wie die PFAS-Verbote in Kalifornien und Colorado, schaffen Compliance-Herausforderungen, von denen größere Akteure mit fortgeschrittenen regulatorischen Kapazitäten profitieren.

Ökologische Nachhaltigkeit

Nachhaltigkeit hat sich von Greenwashing-Bedenken zu einer operativen Priorität gewandelt, wobei die EU-Richtlinie über Umweltaussagen bis 2026 wissenschaftliche Nachweise für Umweltaussagen verlangt [1]Quelle: Europäische Union, „Richtlinie (EU) 2024/825 des Europäischen Parlaments und des Rates vom 28. Februar 2024 zur Änderung der Richtlinien 2005/29/EG und 2011/83/EU hinsichtlich der Stärkung der Verbraucher für den ökologischen Wandel durch besseren Schutz gegen unlautere Praktiken und durch bessere Informationen (Text von Bedeutung für den EWR)”, eur-lex.europa.eu. L'Oréal hat seine Verpackungsziele für 2025 verfehlt und erreichte lediglich 49 % recycelbare, wiederverwendbare oder kompostierbare Verpackungen, was die Herausforderungen von Nachhaltigkeitstransitionen verdeutlicht. Diese Herausforderungen schaffen jedoch Chancen für agile Marken, die echte Ergebnisse liefern. Unilevers Nachfülllösungen und das Versprechen, den Einsatz von Neukunststoff bis 2025 um 50 % zu reduzieren, zeigen, wie Nachhaltigkeit Kosteneinsparungen und Verbraucherloyalität fördert. Die Kreislaufwirtschaft schreitet durch Innovationen wie Evonik's Biosurfactants-Anlage in der Slowakei voran, die erneuerbare Rohstoffe für Glykolipid-Tenside nutzt. Die wachsende Bereitschaft der Verbraucher, Aufpreise für nachhaltige Produkte zu zahlen, spiegelt sich im wachsenden Marktanteil nachhaltigkeitsvermarkteter Artikel im Clean Beauty Markt wider und bestätigt den wirtschaftlichen Nutzen von Umweltinvestitionen.

Transparenz der Inhaltsstoffe

Das MoCRA-Mandat für detaillierte Inhaltsstoffangaben und Sicherheitssubstantiierung verlagert Transparenz von freiwillig zu regulatorisch und begünstigt Marken mit sauberen Formulierungen. Die EU-Anforderung, 56 Duftstoffallergen bis 2026–2028 zu kennzeichnen, schafft Compliance-Herausforderungen, die von etablierten Akteuren mit starken regulatorischen Rahmenbedingungen besser bewältigt werden. Durch soziale Medien getriebene Verbraucheraufklärung hat zu informiertem Kaufverhalten geführt. Eine NSF-Umfrage aus dem Jahr 2024 zeigt, dass 74 % der Amerikaner biologische Inhaltsstoffe priorisieren und 65 % transparente Inhaltsstofflisten bevorzugen [2]Quelle: Nationale Sanitätsstiftung (NSF), „74 % der Verbraucher halten biologische Inhaltsstoffe in Körperpflegeprodukten für wichtig”, nsf.org. Dieser Fokus auf Inhaltsstoffbewusstsein kommt Marken zugute, indem er komplexe Formulierungswissenschaft vereinfacht. Der Trend „Hautpflege als Make-up” treibt die Nachfrage nach multifunktionalen Produkten mit prägnanten Inhaltsstofflisten an und fördert biotech-abgeleitete Wirkstoffe. Die Einführung von Blockchain für Lieferkettentransparenz bietet einen Wettbewerbsvorteil, indem Beschaffungsnachweise verifiziert und Vertrauen aufgebaut werden.

Biotech-fermentierte Wirkstoffe ermöglichen leistungsstarke Clean-Labels

Biotechnologie überbrückt die Lücke zwischen sauberen Inhaltsstoffen und Produktwirksamkeit. Fermentationsbasierte Wirkstoffe liefern überlegene Leistung und erfüllen gleichzeitig die Clean Beauty-Standards. Die Partnerschaft von L'Oréal mit Debut Biotech zielt darauf ab, traditionelle Inhaltsstoffe durch Biotech-Alternativen zu ersetzen und die Produktleistung sicherzustellen. Dermegens DermaCare NP, eine fermentationsbasierte Alternative zu Phenoxyethanol, begegnet Konservierungsherausforderungen mit breitem antimikrobiellem Schutz. Der Markt für Präzisionsfermentation wächst rapide, wobei Brenntag und Cambrium veganes NovaColl-Kollagen auf europäischen Märkten einführen und damit die kommerzielle Tragfähigkeit der Biotechnologie unterstreichen. Diese Technologie ermöglicht saubere Labels ohne Einbußen bei der Wirksamkeit und adressiert Verbraucherbedenken. Fermentation stärkt auch Lieferketten, indem die Abhängigkeit von klimasensiblen landwirtschaftlichen Inputs reduziert wird.

Hemmnisauswirkungsanalyse des Clean Beauty Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktkosten | -1.8% | Global, mit stärkerer Auswirkung in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fehlende harmonisierte globale Definition von „clean” verursacht Verwirrung | -1.2% | Global, mit regulatorischer Fragmentierung über Regionen hinweg | Langfristig (≥ 4 Jahre) |

| Komplexität der Inhaltsstoffbeschaffung und Lieferkette | -1.5% | Global, mit akuten Auswirkungen in Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Vorgehen des Einzelhandels gegen Greenwashing und Delistungsrisiko | -0.9% | Kernmärkte Nordamerika und EU, Ausweitung auf globale Einzelhandelsketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktkosten

Steigende Kosten durch die Beschaffung von Premiuminhaltsstoffen und strengere Vorschriften erhöhen die Eintrittsbarrieren im Clean Beauty Markt, insbesondere für preisbewusste Verbraucher. Das US-Büro für Arbeitsstatistik meldete im Mai 2025 einen Anstieg der Körperpflegepreise um 0,5 %, was die anhaltende Inflation in diesem Sektor widerspiegelt [3]Quelle: Büro für Arbeitsstatistik, „Verbraucherpreisindex – Mai 2025”, bls.gov. Obwohl scheinbar geringfügig, beeinflussen diese Erhöhungen die Erschwinglichkeit und Kaufgewohnheiten im Laufe der Zeit. Marken setzen auf „Upflation”-Strategien und positionieren Produkte als Premium, um höhere Preise zu rechtfertigen. Lieferkettenstörungen und erhöhte Rohstoffkosten belasten die Margen und machen kleinere Clean Beauty-Marken anfällig. Obwohl viele Verbraucher bereit sind, mehr für nachhaltige Formulierungen zu zahlen, begrenzt anhaltende Kosteninflation den breiteren Marktzugang und die Akzeptanz.

Fehlende harmonisierte globale Definition von „clean” verursacht Verwirrung

Regulatorische Fragmentierung über Märkte hinweg erschwert die Compliance und verwirrt Verbraucher. Unterschiedliche Definitionen von „clean” untergraben die Markenpositionierung und treiben die Kosten in die Höhe. Ohne standardisierte Clean Beauty-Kriterien gedeiht Greenwashing und bestraft Marken mit strengen Standards. Kanadas aktualisierte Kosmetikvorschriften und die EU-Richtlinie über Umweltaussagen schaffen Compliance-Wege, die multinationale Unternehmen gegenüber aufstrebenden Marken bevorzugen. Dies zwingt Marken dazu, mehrere Formulierungen zu entwickeln, was Kosten und Verzögerungen erhöht. Unklarheiten rund um Clean Beauty-Definitionen führen zu Ineffizienzen, bei denen Marketingaussagen die Formulierungsqualität überwiegen. Initiativen wie die COSMOS-Zertifizierung und das EcoBeautyScore-Konsortium streben nach einheitlichen Standards, aber die Akzeptanz bleibt freiwillig und fragmentiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Clean Beauty Markts

Nach Produkttyp:

Dominanz der Hautpflege treibt Innovation voranIm Jahr 2025 dominiert Hautpflege mit einem Anteil von 34,02 % den Clean Beauty Markt und hat sich von einfacher Reinigung zu fortschrittlichen Behandlungen mit Biotech-Wirkstoffen und personalisierten Formulierungen weiterentwickelt. Diese Führungsposition wird durch Verbraucher angetrieben, die Hautgesundheit über bloße kosmetische Verbesserung stellen. Große Unternehmen wie L'Oréal berichten von einem Wachstum von 16,4 % in ihren dermatologischen Schönheitssparten im ersten Halbjahr 2024. Während Make-up und dekorative Kosmetik einen kleineren Marktanteil im Clean Beauty Markt halten, sollen sie bis 2031 mit einer CAGR von 12,19 % wachsen, angetrieben durch soziale Medien und Hybridprodukte, die Farbe mit Hautpflegevorteilen verbinden. Das Duftsegment erlebt einen Trend zur Premiumisierung, und Kategorien wie Bad, Dusche und Haarpflege setzen auf Clean-Prinzipien mit Fokus auf Wohlbefinden, Kopfhautlösungen und nachhaltige Beschaffung.

Die Grenzen zwischen Hautpflege und dekorativer Kosmetik verschwimmen, was durch den Trend „Hautpflege als Make-up” verdeutlicht wird, der nicht-toxische, hautfreundliche Inhaltsstoffe gegenüber bloßer Ästhetik bevorzugt. Innovationen im Clean Beauty-Bereich werden durch Fortschritte in der grünen Chemie und Fermentation vorangetrieben, die es Marken ermöglichen, synthetische Inhaltsstoffe durch biobasierte zu ersetzen, ohne an Wirksamkeit einzubüßen. Selbst Kategorien wie Deodorants und Mundpflege setzen auf Clean Beauty, wobei neue Marken natürliche Wirkstoffe und klare Kennzeichnung betonen. Diese Fragmentierung über Produkttypen hinweg bietet Nischenspezialisten die Chance, in bestimmten Segmenten zu glänzen, während größere Akteure ihr Wachstum in Hautpflege und dekorativer Kosmetik verankern.

Nach Preissegment:

Premiumwachstum übertrifft den MassenmarktIm Jahr 2025 hielten Massenmarktprodukte 61,55 % des Clean Beauty Marktes und spiegeln eine starke Nachfrage nach erschwinglichen Formulierungen wider. Das Premiumsegment, das mit einer CAGR von 11,74 % wächst, verdeutlicht jedoch die Bereitschaft der Verbraucher, in Clean-Produkte mit nachgewiesener Wirksamkeit und nachhaltigen Inhaltsstoffen zu investieren. Dieser „Premiumisierungs”-Trend zeigt, dass Verbraucher auf hochwertigere Formulierungen umsteigen, selbst im Masseneinzelhandel. Die Grenze zwischen Massenmarkt und Prestige verschwimmt, da Massenmarktmarken gehobene, sauberere Produktlinien einführen.

Verbraucher im Premiumsegment priorisieren Inhaltsstofftransparenz, Sicherheit und Markenauthentizität gegenüber Luxusbranding, was aufstrebenden Marken Chancen bietet, Wirksamkeit und Nachhaltigkeit hervorzuheben. Das Massenmarktsegment bleibt widerstandsfähig, indem es saubere Alternativen zu zugänglichen Preisen ohne Leistungseinbußen anbietet. Private-Equity-Investitionen in Marken wie Beautycounter und bareMinerals spiegeln das Vertrauen in das Wachstum des Premiumsegments wider. Die Konvergenz der Preisstrategien zwischen Massenmarkt- und Premiumakteuren signalisiert eine Verschiebung hin zu wertbasierter Preisgestaltung, bei der Verbraucher Formulierungsqualität und ethische Beschaffung über Marken-Tiering stellen.

Nach Endnutzer:

Kindersegment beschleunigt sich trotz Dominanz der ErwachsenenIm Jahr 2025 halten Erwachsene einen Marktanteil von 88,90 % im Clean Beauty Markt, was ihre Kaufkraft und komplexen Schönheitsroutinen unterstreicht. Das Kindersegment wächst jedoch rapide mit einer CAGR von 13,12 %, angetrieben durch elterliche Bedenken hinsichtlich der Inhaltsstoffsicherheit und dem Aufkommen sauberer, altersgerechter Formulierungen. Dieses Wachstum spiegelt sich verändernde Verbraucherprioritäten wider, wobei Eltern Kinderprodukte mit der gleichen Sorgfalt wie Erwachsenenprodukte prüfen. Das Kindersegment steht im Einklang mit gesundheitsbewussten Trends, da Eltern sichere und dennoch wirksame Optionen für empfindliche Haut suchen. Im Gegensatz dazu zeigt das Erwachsenensegment eine Verschiebung hin zu sauberen Formulierungen, wobei Verbraucher konventionelle Produkte ersetzen, anstatt den Verbrauch zu steigern.

Das Wachstum des Kindersegments schafft Chancen für Marken, die regulatorische Anforderungen erfüllen und gleichzeitig sichere, ansprechende Formulierungen liefern können. Marken wie Honest Company, bekannt für saubere Kinderprodukte, demonstrieren dieses Potenzial, obwohl die Expansion eine Balance zwischen Sicherheit und Leistung erfordert. Die Bewegung des Erwachsenensegments hin zu Clean Beauty wird von Millennials und der Generation Z angetrieben, die Transparenz und Nachhaltigkeit gegenüber traditionellen Vorteilen priorisieren. Dieser Generationenwandel deutet darauf hin, dass Clean Beauty zur Norm und nicht zu einer Premiumoption wird, wobei das Wachstum des Kindersegments eine breitere Markttransformation signalisiert.

Nach Vertriebskanal:

Digitale Transformation beschleunigt sichIm Jahr 2025 halten Gesundheits- und Schönheitsgeschäfte einen Marktanteil von 35,72 % im Clean Beauty Markt und nutzen Produktaufklärung und personalisierte Empfehlungen. Online-Einzelhandelsgeschäfte wachsen am schnellsten mit einer CAGR von 12,06 %, angetrieben durch Social-Commerce und Direktvertriebsstrategien. Dies spiegelt die Verbraucherpräferenz für digitale Bequemlichkeit wider, wobei TikTok Shop jede Sekunde Schönheitsprodukte verkauft und Amazon als Europas größter E-Commerce-Schönheitshändler führend ist. Traditionelle Einzelhändler setzen auf Erlebnisangebote, jedoch mit gemischten Ergebnissen, da sich das Verbraucherverhalten auf digitale Muster verlagert. Supermärkte und Verbrauchermärkte fügen Clean Beauty-Bereiche hinzu, um die Mainstream-Nachfrage zu befriedigen, während Direktvertriebsplattformen durch personalisiertes Marketing und Abonnementmodelle an Bedeutung gewinnen.

Die digitale Transformation begünstigt Clean Beauty-Marken, die Inhaltsstoffvorteile und Nachhaltigkeit effektiv durch Content-Marketing und Influencer-Partnerschaften kommunizieren. Online-Kanäle ermöglichen es aufstrebenden Marken, traditionelle Einzelhandelsbarrieren zu umgehen, obwohl der Erfolg starkes digitales Marketing und Lieferkettenmanagement erfordert. Fragmentierte Vertriebskanäle schaffen Chancen für Omnichannel-Strategien, die digitale Entdeckung mit physischen Erlebnissen verbinden. Marken, die Online-Aufklärung nutzen, um den stationären Verkauf anzukurbeln, veranschaulichen diesen Ansatz. Traditionelle Schönheitshändler verbessern ihre digitalen Fähigkeiten und schließen exklusive Partnerschaften, während neue Formate wie Abonnementdienste und Nachfüllstationen auf sich wandelnde Verbraucherpräferenzen eingehen.

Geografische Analyse

APAC Clean Beauty Markt

Im Jahr 2025 hält der asiatisch-pazifische Raum einen Anteil von 31,00 % am globalen Clean Beauty Markt und zeichnet sich als die Region mit der höchsten Wachstumsrate aus, die voraussichtlich bis 2031 mit einer CAGR von 12,11 % zulegen wird. Verschiedene Faktoren begründen diese Führungsposition: In Indien treiben eine junge Bevölkerungsstruktur sowie ein gesteigertes Bewusstsein für die Sicherheit von Inhaltsstoffen das Marktwachstum voran. In den etablierteren Märkten Japans und Südkoreas hingegen liegt ein ausgeprägter Schwerpunkt auf hochwertigen Clean-Formulierungen und innovativen Applikationssystemen. Darüber hinaus erleichtern Bemühungen zur regulatorischen Harmonisierung, insbesondere die Aktualisierungen der ASEAN-Kosmetikrichtlinie von 2024-2, den Marktzugang. Durch die Vereinheitlichung von Inhaltsstoffbeschränkungen fördern diese Vorschriften die Expansion von Clean-Beauty-Marken in ganz Südostasien.

Nordamerika Clean Beauty Markt

Nordamerika erlebt einen entscheidenden regulatorischen Wandel, angetrieben durch den Modernization of Cosmetics Regulation Act (MoCRA) und zunehmende bundesstaatliche Beschränkungen für PFAS in Kosmetika. Diese Entwicklungen verschärfen die Compliance-Anforderungen und kommen Clean-Beauty-Marken zugute, die auf Transparenz und strenge Sicherheitsmaßnahmen setzen. Selbst angesichts wirtschaftlicher Gegenwinds und Lieferkettenunterbrechungen bleiben Verbraucher ihrem Engagement für Gesundheit, Nachhaltigkeit und ethische Beschaffung treu und treiben Innovationen im Clean-Beauty-Bereich voran.

EMEA und Südamerika Clean Beauty Markt

Europa setzt weiterhin den regulatorischen Maßstab. Hier treiben ein gesteigertes Verbraucherbewusstsein in Verbindung mit der EU-Richtlinie zu Umweltaussagen, die eine wissenschaftliche Validierung von Umweltbehauptungen fordert, die Clean-Beauty-Bewegung voran. Diese regulatorische Transparenz stärkt nicht nur die Wettbewerbsposition europäischer Marken, sondern prägt auch globale Maßstäbe. In den Schwellenmärkten Südamerikas, des Nahen Ostens und Afrikas ist derweil eine steigende Nachfrage nach sichereren, ethisch produzierten Schönheitsprodukten zu verzeichnen, die von einer wachsenden Mittelschicht getragen wird. Um die unterschiedlichen regionalen Gegebenheiten zu meistern, müssen Marken jedoch maßgeschneiderte Formulierungs- und Vertriebsstrategien entwickeln.

Wettbewerbslandschaft

Der Clean Beauty Markt weist eine moderate Fragmentierung auf, die erhebliche Chancen für aufstrebende Marken schafft, die regulatorische Komplexität bewältigen und gleichzeitig authentische saubere Formulierungen liefern können. Da Clean Beauty zunehmend in den Mainstream vordringt, erwerben große Schönheitskonzerne zügig Clean-Marken und beschleunigen so ihren Eintritt in diesen aufstrebenden Bereich. Gleichzeitig nutzen unabhängige Marken die Kraft digitaler Plattformen und sozialer Medien, um direkte Verbraucherbeziehungen aufzubauen und durch zweckorientiertes Branding einzigartige Identitäten zu schaffen.

Der Wettbewerb wird durch zwei primäre Strategien geprägt: Globale Konzerne wie Unilever über seine Prestige-Sparte erweitern ihre Portfolios durch Akquisitionen, während Unternehmen wie L'Oréal organisches Wachstum verfolgen und Investitionen in Biotech-Partnerschaften und modernste Formulierungstechnologien lenken. Dieser strategische Schwenk unterstreicht einen breiteren Branchentrend: eine Bewegung hin zu wissenschaftlich fundiertem Clean Beauty, bei dem die Säulen Wirksamkeit und Sicherheit mit Nachhaltigkeit und Transparenz gleichziehen.

Technologie erweist sich als entscheidendes Wettbewerbsinstrument, wobei KI-gesteuerte Personalisierung und Biotech-Inhaltsstoffe nicht nur die Produktleistung steigern, sondern auch die Kernprinzipien von Clean Beauty aufrechterhalten. Ein Paradebeispiel ist L'Oréals Partnerschaft mit IBM, die ein KI-Modell für nachhaltige Kosmetik entwickelt und damit die Verbindung von Innovation mit ökologischer Verantwortung unterstreicht. Auf einem anderen Feld verzeichnen Marken wie Merit, die auf digitalen Plattformen verwurzelt sind, durch Direktvertriebsstrategien und ein fokussiertes, minimalistisches Produktsortiment ein meteoritisches Wachstum mit Umsätzen zwischen 100 und 125 Millionen USD. Während sich kleinere Akteure konsolidieren, entsteht ein Vakuum, das spezialisierten Marken ermöglicht, in Nischenkategorien oder spezifischen demografischen Segmenten Fuß zu fassen, dank ihrer authentischen Positionierung und agilen Vertriebstaktiken.

Führende Unternehmen der Clean Beauty-Branche

L'Oréal SA

Unilever PLC

Coty Inc.

The Estee Lauder Companies Inc.

The Procter & Gamble Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Clean Beauty Markts

- L'Oreal S.A.

- Unilever PLC

- The Estee Lauder Companies Inc.

- The Procter & Gamble Company

- Coty Inc.

- L'Occitane International SA

- Shiseido Company, Limited

- Natura & co Holding SA.

- Beiersdorf AG

- Honest Company Inc.

- Kose Corporation

- Aramara Beauty LLC

- Beautycounter

- Amorepacific Corporation

- Weleda Group

- Honasa Consumer Ltd.

- Famille C Participations

- Pacifica Beauty LLC

- Herbivore Botanicals, LLC.

- Dr. Hauschka Skin Care Inc.

Aktuelle Branchenentwicklungen im Clean Beauty Markt

- Mai 2025: Juicy Chemistrys neue Juicy-Actives-Linie verbindet Biotechnologie mit biologischen Inhaltsstoffen und bietet klinische Wirksamkeit im Clean Beauty-Bereich. Die Einführung markiert eine strategische Neuausrichtung, um der wachsenden Nachfrage nach wissenschaftlich fundierter natürlicher Hautpflege gerecht zu werden.

- Januar 2025: L'Oréal hat mit IBM zusammengearbeitet, um das erste KI-Modell für nachhaltige Kosmetik zu entwickeln, das darauf abzielt, Formulierungsprozesse zu verbessern und die Produktion zu optimieren, während erneuerbare Inhaltsstoffe als Teil von L'Oréals Programm zur digitalen Transformation eingesetzt werden.

- Januar 2025: Credo Beauty hat mit seiner ersten hauseigenen Linie, Credo Body Care, den Körperpflegebereich betreten – ein Drei-Schritte-System mit Fokus auf Feuchtigkeit. Die durch Fermentation angetriebene Kollektion enthält ethisch beschafften Zuckertang-Extrakt, mineralreiches Meerwasser und eine marine Fermentmischung und markiert den sauberen, wissenschaftlich fundierten Ansatz des Einzelhändlers für Körperpflege.

- Dezember 2024: Estée Lauder Companies gab die Einrichtung eines neuen Biotech-Zentrums in Belgien bekannt, um die Fähigkeiten zur Entwicklung von Clean Beauty-Produkten durch innovative Biotechnologielösungen zu stärken.

Umfang des globalen Clean Beauty Marktberichts

Überblick über die Segmentierung

| Hautpflege |

| Haarpflege |

| Make-up und dekorative Kosmetik |

| Düfte |

| Bad und Dusche |

| Sonstige Produkttypen |

| Massenmarkt |

| Premium |

| Kinder |

| Erwachsene |

| Supermärkte/Verbrauchermärkte |

| Gesundheits- und Schönheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Hautpflege | |

| Haarpflege | ||

| Make-up und dekorative Kosmetik | ||

| Düfte | ||

| Bad und Dusche | ||

| Sonstige Produkttypen | ||

| Nach Preissegment | Massenmarkt | |

| Premium | ||

| Nach Endnutzer | Kinder | |

| Erwachsene | ||

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte | |

| Gesundheits- und Schönheitsgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Clean Beauty Marktes?

Der Clean Beauty Markt wird im Jahr 2026 auf 179,65 Milliarden USD geschätzt und soll bis 2031 288,99 Milliarden USD erreichen.

Wie wirkt sich MoCRA auf die Clean Beauty-Branche aus?

MoCRA schreibt die Registrierung von Einrichtungen, die Meldung unerwünschter Ereignisse und detaillierte Inhaltsstoffangaben vor und begünstigt Marken mit robusten Compliance-Infrastrukturen.

Welche Region wächst im Clean Beauty Markt am schnellsten?

Asien-Pazifik führt das Wachstum mit einer CAGR von 12,11 % an, angetrieben durch Indiens jährliche Expansion von 15 % und die steigende Premiumnachfrage in China, Japan und Südkorea.

Warum sind biotech-fermentierte Wirkstoffe wichtig?

Sie liefern hohe Leistung und erfüllen gleichzeitig Clean-Standards, ermöglichen Lieferkettenresilienz und weisen im Vergleich zur landwirtschaftlichen Extraktion häufig einen geringeren ökologischen Fußabdruck auf.

Sind Verbraucher bereit, mehr für Clean Beauty zu zahlen?

Ja. Das Premiumsegment, obwohl kleiner, wächst mit einer CAGR von 11,74 %, was darauf hindeutet, dass Käufer höhere Preise zahlen, wenn Wirksamkeit und ethische Beschaffung übereinstimmen.

Seite zuletzt aktualisiert am: