Handwaschmittel-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

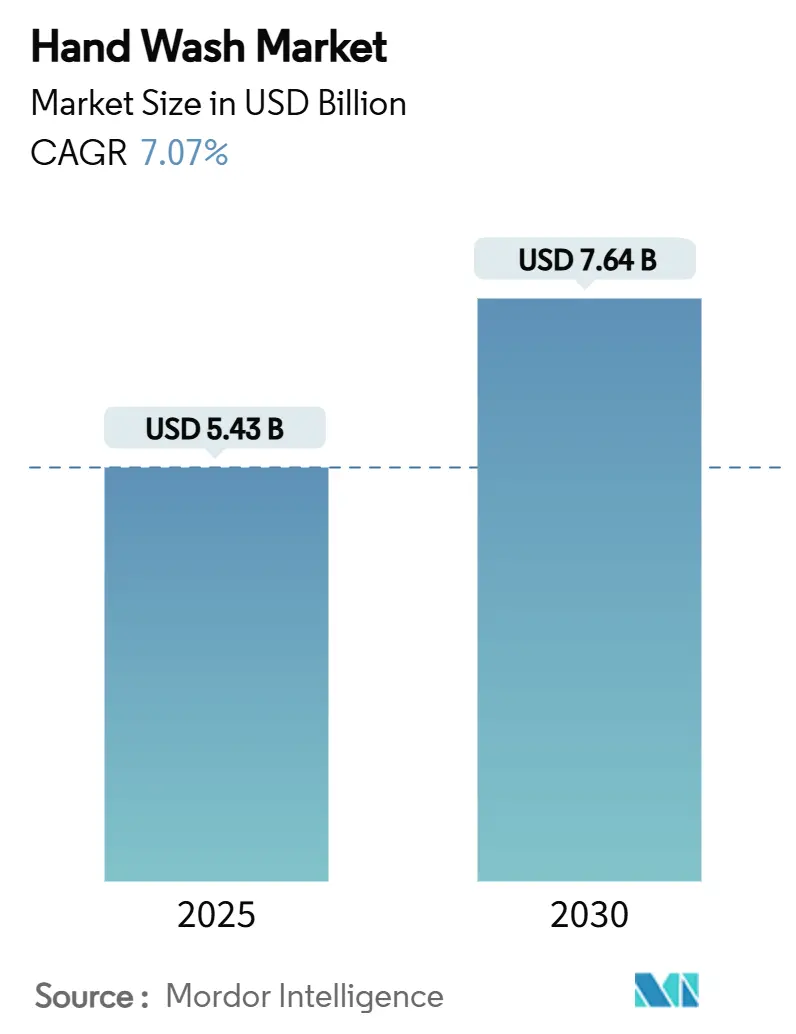

| Marktgröße (2025) | 5.43 Milliarden US-Dollar |

| Marktgröße (2030) | 7.64 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.07% CAGR |

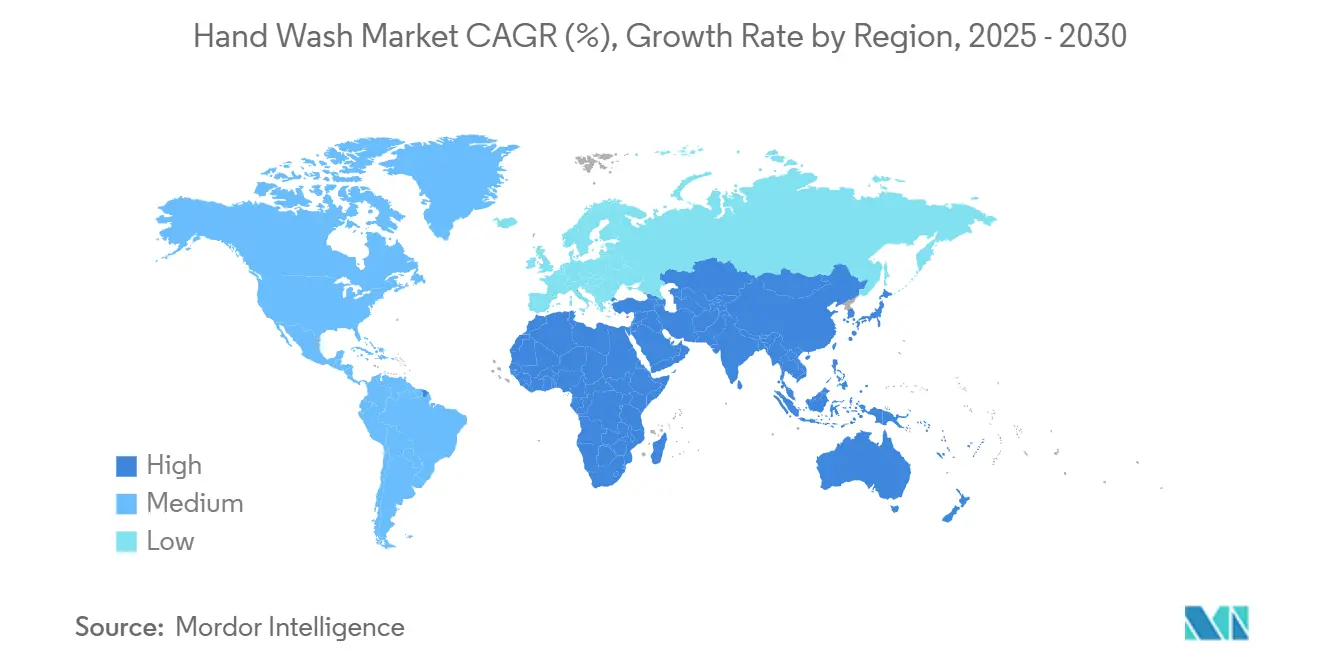

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

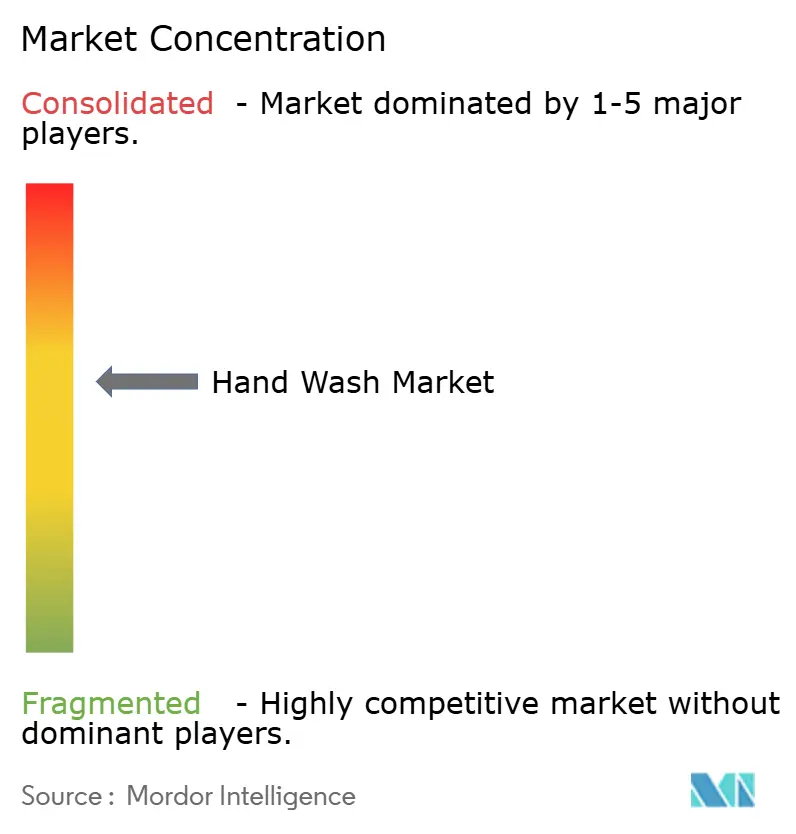

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Handwaschmittel-Marktanalyse von Mordor Intelligence

Der globale Handwaschmittel-Markt, der im Jahr 2025 einen Wert von 5,43 Milliarden USD aufweist, wird voraussichtlich bis 2030 auf 7,64 Milliarden USD anwachsen, mit einer CAGR von 7,07 %. Dieses Wachstum spiegelt einen Wandel von einer vorübergehenden, pandemiebedingten Nachfrage hin zu einem nachhaltigen Fokus auf persönliche Hygiene wider und etabliert das Händewaschen als routinemäßige Notwendigkeit für Verbraucher. Zu den wichtigsten Faktoren, die diese Expansion vorantreiben, gehören strengere staatliche Vorschriften, die Einführung hochwertiger und Premium-Produkte sowie eine verbesserte Zugänglichkeit durch vielfältige Vertriebskanäle. Während flüssiges Handwaschmittel das am weitesten verbreitete Format bleibt, gewinnen alternative Optionen wie natürliche, Schaum- und kartuschenbasierte Produkte aufgrund des wachsenden Bewusstseins von Verbrauchern und Institutionen für Nachhaltigkeit an Beliebtheit. Darüber hinaus erhöhen sich durch sich entwickelnde regulatorische Standards, wie der Modernisierung des Kosmetikregulierungsgesetzes der FDA und der EU-Chemikalienstrategie für Nachhaltigkeit, die Compliance-Kosten. Dieser Trend verschafft etablierten Akteuren, die besser in der Lage sind, diese Anforderungen zu erfüllen, einen Wettbewerbsvorteil.

Wichtigste Erkenntnisse des Berichts

- Nach Kategorie hielten konventionelle Formulierungen im Jahr 2024 einen Marktanteil von 84,53 % am Handwaschmittel-Markt; natürliche/biologische Optionen verzeichnen bis 2030 eine CAGR von 7,52 %.

- Nach Produktform entfielen im Jahr 2024 61,23 % der Handwaschmittel-Marktgröße auf Flüssigprodukte, während Schaumvarianten mit einer CAGR von 8,61 % bis 2030 das stärkste Wachstum verzeichneten.

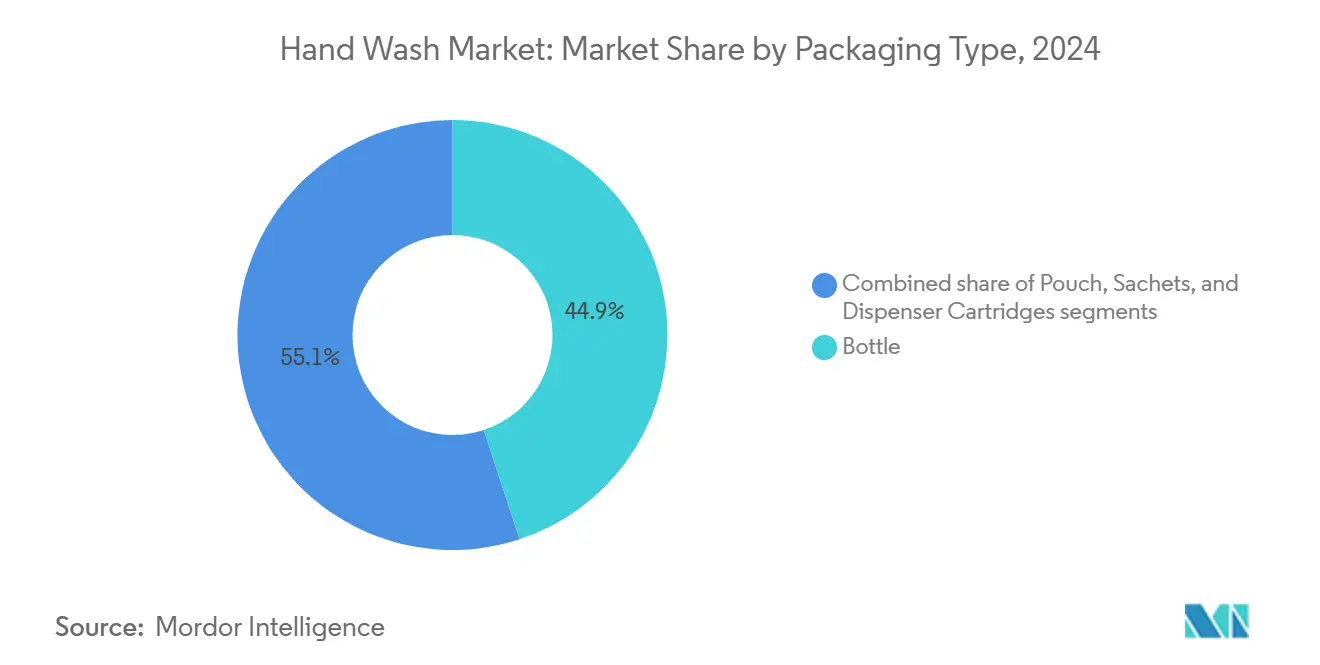

- Nach Verpackungsart erfassten herkömmliche Flaschen im Jahr 2024 einen Anteil von 44,93 % an der Handwaschmittel-Marktgröße, während Spenderkartuschen bis 2030 mit einer CAGR von 9,43 % expandieren.

- Nach Vertriebskanal hielt der Offline-Einzelhandel im Jahr 2024 einen Umsatzanteil von 75,62 %; der Online-Verkauf stellt mit einer CAGR von 9,01 % bis 2030 den schnellsten Wachstumspfad dar.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Handwaschmittel-Marktanteil von 31,86 %, während Asien-Pazifik zwischen 2025 und 2030 mit einer CAGR von 8,36 % wächst.

Globale Handwaschmittel-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für natürliche und umweltfreundliche Lösungen | +1.2% | Global, mit Premium-Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Häufige Kampagnen im Bereich öffentliche Gesundheit | +0.8% | Global, mit Schwerpunkt auf Gesundheitssystemen in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Durchdringung des E-Commerce im Bereich Körperpflege | +1.1% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Sozialer Einfluss und Veränderungen des Lebensstils | +0.9% | Städtische Zentren weltweit, junge Bevölkerungsgruppen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Technologische und formulierungsbezogene Innovation | +1.3% | Innovationszentren in Nordamerika und Europa, Fertigung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Auswirkungen von Epidemien und Pandemien | +0.7% | Global, mit institutionellem Fokus auf Gesundheitssysteme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für natürliche und umweltfreundliche Lösungen

Die Verbrauchernachfrage nach natürlichen und biologischen Inhaltsstoffen in der Körperpflege steigt, wobei Unternehmen wie Seventh Generation erheblich davon profitieren, indem sie Produkte wie Handwaschmittelformulierungen mit 97 % USDA-zertifiziertem biobasiertem Produktinhalt anbieten. Dieser Trend spiegelt ein wachsendes Misstrauen der Verbraucher, insbesondere bei Millennials und der Generation Z, gegenüber synthetischen Konservierungsmitteln und chemischen Zusatzstoffen wider. Im Jahr 2024 machten Millennials laut dem US Census Bureau 21,81 % der US-Bevölkerung aus, während die Generation Z 20,81 % ausmachte[1]US Census Bureau, „Bevölkerungsverteilung in den Vereinigten Staaten im Jahr 2024, nach Generation”, census.gov. Diese Gruppen legen zunehmend Wert auf Transparenz bei Inhaltsstoffen und ökologische Nachhaltigkeit. Hersteller stehen jedoch vor Herausforderungen bei der Sicherstellung einer ethischen Beschaffung. Untersuchungen zeigen, dass engere Verbindungen zwischen Produzenten und Verbrauchern das Risiko unethischer Praktiken verringern können. Auf regulatorischer Seite treiben Rahmenbedingungen wie die Chemikalienstrategie für Nachhaltigkeit des Europäischen Grünen Deals Veränderungen bei der Beschaffung von Inhaltsstoffen voran. Der Wandel von spezifischen Risikobewertungen hin zu einem umfassenderen generischen Risikoansatz veranlasst Marken, ihre Formulierungen zu überdenken. Unterdessen erfüllen Unternehmen, die pflanzenbasierte Tenside und biologisch abbaubare Verpackungen einsetzen, nicht nur regulatorische Anforderungen, sondern sprechen auch Verbraucher an, die bereit sind, mehr für nachhaltige Produkte zu zahlen. Dieser doppelte Fokus auf Compliance und Verbraucherpräferenz positioniert diese Unternehmen für den Erfolg im sich wandelnden Markt.

Häufige Kampagnen im Bereich öffentliche Gesundheit

Institutionelle Kampagnen zur Handhygiene treiben die Nachfrage nach Handwaschmitteln weiterhin über den pandemiebedingten Anstieg hinaus an. Die Kampagne „Clean Hands Count” der CDC stellt gezieltes Bildungs- und Werbematerial für Gesundheitsdienstleister und Patienten bereit. Ebenso priorisiert die Initiative der WHO zum Welttag der Handhygiene 2025 die Überwachung der Compliance, wobei derzeit 68 % der Länder solche Praktiken melden und so eine konsistente Nachfrage in Gesundheitseinrichtungen sicherstellen. Diese Kampagnen etablieren Beschaffungsprotokolle und Compliance-Standards und verankern die Nutzung von Handwaschmitteln in den Bereichen Gesundheitswesen, Bildung und Gastgewerbe[4]Weltgesundheitsorganisation, „Welttag der Handhygiene – 5. Mai 2025 #handhygiene”, www.who.int. Die Panamerikanische Gesundheitsorganisation integriert Handhygiene in nationale Strategien zur Infektionsprävention und schafft so eine politisch getriebene Nachfrage, die auch in wirtschaftlichen Abschwungphasen widerstandsfähig bleibt. Soziale Medien verstärken diese Bemühungen zusätzlich, wobei Hashtags wie #CleanHandsCount das Bewusstsein schärfen, das Verbraucherverhalten beeinflussen und institutionelle Richtlinien mitgestalten.

Zunehmende Durchdringung des E-Commerce im Bereich Körperpflege

Der Handwaschmittel-Markt verzeichnet ein erhebliches Wachstum, insbesondere in Asien-Pazifik, wo Mobile-First-Verbraucher Omnichannel-Shopping übernehmen. Dieses Wachstum wird durch die zunehmende Beliebtheit von Abonnementmodellen und die Bequemlichkeit von Großeinkäufen angetrieben. Die Expansion des E-Commerce ermöglicht es Marken, Direktvertriebsstrategien umzusetzen und traditionelle Handelsspannen zu umgehen. Diese Kosteneinsparungen werden in die Entwicklung innovativer Formulierungen und nachhaltiger Verpackungslösungen reinvestiert. Darüber hinaus nutzen Unternehmen Kaufdaten der Verbraucher, um die Produktentwicklung zu verbessern und das Bestandsmanagement effektiver zu gestalten. Prädiktive Analysen spielen eine entscheidende Rolle bei der Verbesserung der Nachfrageprognose und verschaffen Unternehmen einen Wettbewerbsvorteil. Online-Plattformen ermöglichen es auch Premium- und Nischenmarken, die häufig keinen Zugang zu traditionellen Einzelhandelsvertriebsnetzen haben, in den Markt einzutreten. Dies hat den Wettbewerb intensiviert und Innovationen in verschiedenen Preissegmenten gefördert. Um die Erwartungen der Verbraucher an schnelle Lieferung zu erfüllen, konzentrieren sich Unternehmen auf die Optimierung ihrer Lieferketten. Dies schafft Chancen für regionale Hersteller und Eigenmarkenproduzenten, die aufgrund kürzerer Logistikketten wettbewerbsfähige Preise und schnellere Lieferungen anbieten können.

Sozialer Einfluss und Veränderungen des Lebensstils

Fortschrittliche Formulierungstechnologien verändern die Marktdynamik, indem sie die Produktwirksamkeit verbessern und das Nutzererlebnis steigern. So hat Procter & Gamble beispielsweise eine Mizellen-Tiefenreinigungstechnologie eingeführt, die Mizellenstrukturen nutzt, um Schmutz und Bakterien effektiv anzuziehen und zu entfernen. Im Bereich antimikrobieller Lösungen gehen Innovationen mittlerweile über traditionelle antibakterielle Wirkstoffe hinaus. Sie umfassen Zink-Aminoton-Verbindungen und natürliche Extrakte wie Opuntia humifusa, die nicht nur die antimikrobielle Wirksamkeit erhalten, sondern auch feuchtigkeitsspendende Vorteile bieten. Auch die Schaumtechnologie hat bedeutende Fortschritte gemacht, mit der Entwicklung von Formulierungen mit 90 % biobasiertem Inhalt. Diese Formulierungen übertreffen die USDA-Standards, bieten eine kontrollierte Dosierung und verbessern die Wahrnehmung der Reinigungsleistung durch die Nutzer. Darüber hinaus verbinden Verpackungsinnovationen Nachhaltigkeit mit Funktionalität. Ein bemerkenswertes Beispiel ist die Energie-beim-Nachfüllen-Technologie, die den Batteriemüll im Vergleich zu herkömmlichen Spendersystemen um 68 % reduziert. Diese technologischen Fortschritte bieten Unternehmen Möglichkeiten zur Differenzierung durch Investitionen in Forschung und Entwicklung und setzen gleichzeitig hohe Leistungsstandards, die kleinere Akteure ohne erhebliche Kapitalinvestitionen möglicherweise nur schwer erfüllen können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucherwahrnehmung von Sicherheit und Wirksamkeit | -0.6% | Global, mit regulatorischer Kontrolle in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Beschaffung von Inhaltsstoffen und Schwachstellen in der Lieferkette | -0.9% | Global, mit Konzentrationsrisiko in der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und Compliance-Komplexitäten | -0.7% | Regulatorische Rahmenbedingungen in Nordamerika und der EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Allergenität und Duftstoffempfindlichkeiten | -0.4% | Global, mit stärkeren Auswirkungen in entwickelten Märkten mit empfindlichen Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherwahrnehmung von Sicherheit und Wirksamkeit

Die Skepsis der Verbraucher gegenüber antibakteriellen Formulierungen wächst, da wissenschaftliche Studien deren zusätzlichen gesundheitlichen Nutzen im Vergleich zu einfacher Seife in Frage stellen. Untersuchungen der CDC zeigen keinen signifikanten Vorteil für Verbraucher, die antibakterielle Seifen verwenden, was die Verbraucherwahrnehmung verändert hat. Diese Veränderung setzt Hersteller unter Druck, ihre Produkte neu zu formulieren und Marketingstrategien zu überarbeiten, was zu höheren Entwicklungskosten und potenziellen Marktanteilsverlusten führt, insbesondere für Marken, die stark auf antibakterieller Positionierung basieren. Regulierungsbehörden verstärken zudem die Kontrolle antimikrobieller Aussagen und verlangen Nachweise, die viele Unternehmen nicht erbringen können. Dies hat zu zusätzlichen Reformulierungskosten und erhöhten rechtlichen Risiken geführt. Gleichzeitig steigt die Nachfrage nach „frei von”-Formulierungen, da Verbraucher Produkte ohne aggressive Konservierungsmittel, synthetische Farbstoffe oder künstliche Duftstoffe bevorzugen. Dieser Trend schränkt die Formulierungsmöglichkeiten ein und erhöht die Inhaltsstoffkosten für Hersteller. Unternehmen müssen nun die Herausforderung meistern, wirksame Produkte zu liefern und gleichzeitig die Verbraucherpräferenzen für sanfte und natürliche Formulierungen zu erfüllen. Diese Anforderungen stellen erhebliche Herausforderungen für Forschung und Entwicklung dar und erfordern erhebliche Investitionen ohne Gewähr für die Marktakzeptanz.

Beschaffung von Inhaltsstoffen und Schwachstellen in der Lieferkette

Globale Lieferkettenstörungen stellen die Schönheitsindustrie vor erhebliche Herausforderungen, darunter steigende Kosten, geopolitische Instabilität und komplexe Beschaffungsprobleme. Diese Faktoren veranlassen Unternehmen, ihre Lieferantennetzwerke zu erweitern und Kostenkontrollstrategien umzusetzen, um wettbewerbsfähig zu bleiben. Die Beschaffung natürlicher Inhaltsstoffe ist besonders schwierig, da die wachsende Nachfrage die Kapazität für eine nachhaltige Versorgung übersteigt. Dieses Ungleichgewicht führt zu Preisvolatilität und inkonsistenter Qualität, was Produktentwicklungspläne stört und die Gewinnmargen verringert. Darüber hinaus fügt die Einhaltung regulatorischer Vorschriften eine weitere Komplexitätsebene hinzu. Verschiedene Regionen setzen unterschiedliche Standards für die Sicherheit von Inhaltsstoffen und Umweltauswirkungen durch, was Unternehmen dazu zwingt, mehrere Produktformulierungen zu verwalten und detaillierte Dokumentationssysteme zu pflegen. Die Independent Beauty Association betont die Bedeutung mehrjähriger Verträge zur Kostenstabilisierung, aber kleinere Unternehmen verfügen oft nicht über die Verhandlungsmacht, um günstige Konditionen zu sichern, was sie in einen Wettbewerbsnachteil versetzt. Um Zollrisiken zu reduzieren, erkunden einige Unternehmen alternative Beschaffungsoptionen außerhalb Chinas. Dieser Wandel führt jedoch zu höheren Kosten und längeren Genehmigungszeiten für neue Lieferanten, was die Wachstumschancen vorübergehend einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Konventionelle Dominanz steht vor natürlicher Disruption

Im Jahr 2024 dominieren konventionelle Handwaschmittelformulierungen den Markt mit einem Anteil von 84,53 %, angetrieben durch ihre Erschwinglichkeit, Zuverlässigkeit und Vertrautheit bei den Verbrauchern. Diese Produkte verwenden bewährte Tensidsysteme und antimikrobielle Wirkstoffe, die eine konsistente Leistung gewährleisten. Skaleneffekte ermöglichen eine kosteneffiziente Produktion und globale Standardisierung, unterstützt durch starke Vertriebsnetze und Marketing durch große FMCG-Unternehmen wie Procter & Gamble. So bietet beispielsweise Safeguard antibakterielle Formeln mit Hautpflegemitteln an, um Trockenheit zu verhindern. Regulatorische Klarheit und etablierte Lieferketten stärken dieses Segment weiter. Bedenken hinsichtlich synthetischer Konservierungsmittel und Umweltauswirkungen nehmen jedoch zu. CDC-Forschungen zeigen keinen zusätzlichen gesundheitlichen Nutzen antibakterieller Seifen gegenüber einfacher Seife, aber Marktführer behalten ihre Position durch starke Markenführung und wettbewerbsfähige Preise, die preisbewusste Verbraucher ansprechen.

Das Segment für natürliche und biologische Handwaschmittel wächst bis 2030 mit einer CAGR von 7,52 %, angetrieben durch die Nachfrage nach nachhaltigen und transparenten Produkten. Marken wie Seventh Generation führen mit pflanzenbasierten Formulierungen, die 97 % USDA-zertifizierten biobasierten Produktinhalt erreichen, frei von Farbstoffen und synthetischen Duftstoffen, und gleichzeitig eine wirksame Bakterienentfernung gewährleisten. Zertifizierungen wie ECOLOGO und EPA Safer Choice stärken die Glaubwürdigkeit, und Investitionen in nachhaltige Beschaffung verschaffen einen Wettbewerbsvorteil. Herausforderungen wie ethische Beschaffung und Preisvolatilität natürlicher Inhaltsstoffe begrenzen jedoch ein schnelleres Wachstum. Der Trend zu „frei von”-Produkten zeigt, dass Verbraucher bereit sind, mehr für sanfte, wirksame und umweltfreundliche Optionen zu zahlen, was Chancen für Marken schafft, die Wirksamkeit mit natürlicher Positionierung verbinden.

Nach Produktform: Flüssigkeitsführerschaft durch Schauminnovation herausgefordert

Im Jahr 2024 beherrschen Flüssigformulierungen mit einem dominanten Marktanteil von 61,23 % den Markt und unterstreichen ihre von Verbrauchern bevorzugte Vielseitigkeit und nahtlose Integration mit vorhandenen Spendern und Verpackungen. Diese Führungsposition wird durch Fertigungseffizienzen, kosteneffektive Produktion und eine robuste Lieferkette gestärkt, die alle auf die Verbraucherpräferenz für traditionelle flüssige Reinigung ausgerichtet sind. Flüssigformulierungen bieten die Flexibilität, eine Reihe von Inhaltsstoffen zu integrieren, von Standard-Tensiden bis hin zu Premium-Naturextrakten, was es Marken ermöglicht, von einer einzigen Produktionslinie aus verschiedene Marktsegmente anzusprechen. Colgate-Palmolive nutzt diese Flüssigkeitsdominanz mit Marken wie Palmolive, Protex und Softsoap und festigt so seine Präsenz auf dem globalen Markt für flüssige Handseife. Die anhaltende Attraktivität des Flüssigsegments zeigt sich in seiner Einzelhandelskompatibilität, die eine breite Distribution und Werbemaßnahmen erleichtert.

Schaumformulierungen werden voraussichtlich das am schnellsten wachsende Produkt sein und sollen bis 2030 mit einer CAGR von 8,61 % expandieren. Dieser Anstieg ist größtenteils darauf zurückzuführen, dass Institutionen, insbesondere im Gesundheitswesen und im Gastgewerbe, Schaum wegen seiner kontrollierten Dosierung bevorzugen, die Verschwendung reduziert und die Hygiene verbessert. Durch den Einsatz fortschrittlicher Schaumtechnologie weisen einige Formulierungen einen biobasierten Inhalt von 90 % auf und übertreffen damit die USDA-Standards. Marken wie WAXIE Select führen die Entwicklung an und bieten hypoallergene Schäume ohne aggressive Konservierungsmittel an, die einen überlegenen Schaum und Wirksamkeit gewährleisten. Die Attraktivität von Schaum erstreckt sich auch auf seine wassersparenden Vorteile, wobei Systeme schätzungsweise 6 Gallonen pro Nachfüllung im Vergleich zu Standardseife einsparen, was umweltbewusste Verbraucher anspricht. Innovationen wie die Energie-beim-Nachfüllen-Technologie reduzieren den Batteriemüll um 68 %, und automatisierte Spender verbessern nicht nur das Nutzererlebnis, sondern gewährleisten auch die Compliance in institutionellen Umgebungen. In der Fertigung ermöglichen Fortschritte eine präzise Dosierung und Kontaminationsprävention, die für Gesundheitseinrichtungen entscheidend sind, wo Handhygiene für die Patientensicherheit von größter Bedeutung ist.

Nach Verpackungsart: Nachhaltigkeit treibt Spenderinnovation voran

Im Jahr 2024 halten herkömmliche Flaschen mit einem Marktanteil von 44,93 % aufgrund ihrer weitverbreiteten Verbraucherakzeptanz und Kompatibilität mit Einzelhandelsvertriebskanälen eine starke Position. Ihre Dominanz wird durch kosteneffektive Produktion unterstützt, die durch etablierte Fertigungssysteme und die Verbraucherpräferenz für tragbare, wiederverschließbare Behälter für den Heim- und Reisegebrauch ermöglicht wird. Nachhaltigkeitsbedenken treiben Innovationen in diesem Segment voran. So hat Waitrose beispielsweise recycelbare Pumpen für seine Handwaschmittelreihe eingeführt, die jährlich mehr als eine Tonne Verpackungsabfall verhindern und gleichzeitig die Bequemlichkeit erhalten. Unternehmen konzentrieren sich auf recycelte Materialien und nachfüllbare Designs, um Umweltprobleme anzugehen. Dials konzentrierte Nachfüllungen, die 95 % weniger Kunststoff verwenden, und Partnerschaften mit Organisationen wie Plastic Bank und TerraCycle unterstreichen die Bemühungen zur Förderung einer Kreislaufwirtschaft. Das Segment bleibt aufgrund seiner Vielseitigkeit widerstandsfähig, da es verschiedene Formulierungen und Verwendungsanlässe unterstützt und gleichzeitig von Skaleneffekten profitiert, um die Preise wettbewerbsfähig zu halten.

Spenderkartuschen sind das am schnellsten wachsende Verpackungsformat mit einer prognostizierten CAGR von 9,43 % bis 2030. Dieses Wachstum wird durch die institutionelle Nachfrage nach hygienischen, nachfüllbaren Systemen angetrieben, die Kontaminationsrisiken und Betriebskosten reduzieren, insbesondere im Gesundheitswesen und in gewerblichen Umgebungen. Versiegelte Kartuschenssysteme verhindern Seifenkontamination, erfordern weniger Wartungszeit (6 Sekunden gegenüber 30 Sekunden bei Großspendern) und fördern gesündere Händewaschpraktiken, was Krankheiten und Fehlzeiten reduziert. Nachhaltigkeitsinitiativen fördern dieses Format zusätzlich, wobei Innovationen wie die Energie-beim-Nachfüllen-Technologie den Batteriemüll im Vergleich zu herkömmlichen Systemen um 68 % reduzieren. Fortschrittliche Systeme wie die ES-Plattform von PURELL bieten HYGIENISCH VERSIEGELTE Nachfüllungen und AUF-EINEN-BLICK-Überwachung, reduzieren Kontamination und bieten über 30 % mehr Wäschen mit 36 % weniger Produkt als Lotionseife. Institutionelle Käufer bevorzugen diese Systeme wegen ihrer Compliance-Überwachungsfähigkeiten und reduzierten Arbeitskosten im Zusammenhang mit Wartung und Nachfüllung.

Nach Vertriebskanal: Digitale Beschleunigung transformiert den Einzelhandel

Im Jahr 2024 halten Offline-Einzelhandelskanäle mit einem bedeutenden Marktanteil von 75,62 % eine starke Position, angetrieben durch die Präferenz der Verbraucher für sofortige Produktverfügbarkeit und die Möglichkeit, Artikel physisch zu begutachten, insbesondere im Bereich Körperpflege. Diese Kanäle zeichnen sich durch Markensichtbarkeit und die Förderung von Impulskäufen aus, insbesondere in Massenmarktsegmenten, wo Preis und Aktionen die Entscheidungen stark beeinflussen. Starke Hersteller-Händler-Beziehungen gewährleisten eine effektive Produktplatzierung, Warenpräsentation und Werbeaktivitäten in allen Regionen. Institutionelle Käufer in Sektoren wie Gesundheitswesen, Gastgewerbe und Bildung verlassen sich auf spezialisierte Distributoren für Großbeschaffungen und technischen Support. Unternehmen wie Ecolab mit ihren Nexa-Spendern, die hohe Entleerungsraten und antimikrobielle Eigenschaften bieten, bedienen diese Bedürfnisse. Der Offline-Einzelhandel bleibt aufgrund der Vertrautheit der Verbraucher mit dem stationären Einkauf und dem Fokus der Händler auf die Warenpräsentation von Hygieneprodukten widerstandsfähig, was die Markensichtbarkeit und Verkaufskonversionen steigert.

Online-Einzelhandelsgeschäfte wachsen schnell, mit einer prognostizierten CAGR von 9,01 % bis 2030. Dieses Wachstum wird durch die Bequemlichkeit abonnementbasierter Hygienekäufe und Großbestellungen für Institutionen angetrieben, unterstützt durch automatisierte Nachschubsysteme. E-Commerce ermöglicht es Marken, traditionelle Handelsspannen zu umgehen und Einsparungen in Produktinnovation und nachhaltige Verpackung zu reinvestieren, während wettbewerbsfähige Preise beibehalten werden. Digitale Plattformen bieten auch Premium- und Nischenmarken ohne traditionelle Vertriebsnetze Marktzugang, erhöhen den Wettbewerb und bieten Verbrauchern spezialisierte Produkte wie die umweltfreundlichen nachfüllbaren Systeme von Bower Collective. Abonnementmodelle treiben vorhersehbare Einnahmen und Kundentreue voran und vereinfachen gleichzeitig das Bestandsmanagement. Unternehmen nutzen Datenanalysen, um die Produktentwicklung zu verfeinern und die Nachfrageprognose zu verbessern. Dieses Wachstum spiegelt einen Wandel im Verbraucherverhalten hin zum digitalen Handel und die Präferenz institutioneller Käufer für effiziente Beschaffungsprozesse wider.

Geografische Analyse

Im Jahr 2024 hält Nordamerika mit einem Marktanteil von 31,86 % eine führende Position und zeigt seine reifen Marktdynamiken. Hier treibt die institutionelle Nachfrage aus Sektoren wie Gesundheitswesen, Bildung und Gastgewerbe konsistent die Einkaufsvolumina an. Die regulatorische Landschaft der Region, die maßgeblich durch das Modernisierungsgesetz zur Kosmetikregulierung der FDA von 2022 beeinflusst wird, setzt Compliance-Benchmarks. Dieses Umfeld begünstigt tendenziell etablierte Akteure mit regulatorischem Know-how, während es für kleinere Neueinsteiger Herausforderungen darstellt[2]Lebensmittel- und Arzneimittelbehörde, „Leitfaden für die Industrie: Registrierung und Auflistung von kosmetischen Produktionsstätten und Produkten”, fda.gov. Da Verbraucher zunehmend Premium-Produkte mit natürlichen Inhaltsstoffen und umweltfreundlicher Verpackung bevorzugen, nutzen Marken die Chance, sich durch Innovation abzuheben und Preiskriege zu vermeiden. Während das Marktwachstum aufgrund von Sättigung Anzeichen einer Verlangsamung zeigt, stärken Trends wie Premiumisierung und erhöhte institutionelle Hygienestandards weiterhin die Wertexpansion. Darüber hinaus stärkt Nordamerikas ausgereiftes E-Commerce-Rahmenwerk Direktvertriebsinitiativen und Abonnementmodelle, was die Kundentreue stärkt und stabile Einnahmeströme sichert.

Asien-Pazifik befindet sich auf einem robusten Wachstumspfad mit einer CAGR von 8,36 % bis 2030. Dieses Wachstum wird durch Urbanisierung, steigende verfügbare Einkommen und eine harmonisierte regulatorische Landschaft in den ASEAN-Nationen angetrieben, die die Produktregistrierung und den Markteintritt vereinfacht. Daten des Nationalen Statistikamts Chinas unterstreichen diesen Trend: Im Jahr 2024 erreichte das durchschnittliche jährliche Pro-Kopf-Verfügungseinkommen chinesischer Haushalte etwa 41.300 CNY, ein bemerkenswerter Anstieg gegenüber 39.218 CNY im Jahr 2023[3]Nationales Statistikamt Chinas, „Durchschnittliches jährliches Pro-Kopf-Verfügungseinkommen der Haushalte in China von 1990 bis 2024”, stats.gov.cn.. Solche Zahlen unterstreichen die steigende Nachfrage in der Region. Chinas riesige Marktattraktivität zieht erhebliche Investitionen an. Insbesondere hat Reckitt neue Forschungs- und Entwicklungszentren im Land eingerichtet, gestützt auf optimistische zweistellige Wachstumsprognosen, ein Zeugnis für den schnellen Wandel der Verbraucher hin zu Premium-Hygieneprodukten. Unterdessen stellen Japans sich entwickelnde Vorschriften zu PFAS-Verbindungen und chemischen Kontrollen ein Labyrinth von Compliance-Herausforderungen dar. Diese Komplexitäten scheinen multinationalen Konzernen mit robuster regulatorischer Expertise zugutezukommen und könnten lokale Akteure benachteiligen. In Indonesien stimmt der Gesetzgebungsplan der BPOM für 2024 mit den ASEAN-Standards überein und führt neue Mandate für kosmetische Benachrichtigungen, Kennzeichnung und Kontaminationsgrenzen ein. Diese Angleichung standardisiert nicht nur die Rahmenbedingungen, sondern ebnet auch den Weg für eine reibungslosere regionale Expansion.

Europäische Märkte stehen vor einer erheblichen regulatorischen Neugestaltung durch die Chemikalienstrategie für Nachhaltigkeit des Europäischen Grünen Deals. Diese Strategie verlagert das Chemikalienmanagement von spezifischen Risikobewertungen hin zu einem allgemeineren Risikoansatz und beeinflusst die Beschaffung von Inhaltsstoffen und Formulierungsstrategien. Angesichts des ausgeprägten Fokus der Region auf Nachhaltigkeit können Unternehmen, die in biologisch abbaubare Formulierungen und Kreislaufverpackungssysteme investieren, profitieren. Die Kosten der regulatorischen Compliance scheinen jedoch die Waage zugunsten etablierter Unternehmen mit fortschrittlichen Forschungs- und Entwicklungskapazitäten zu neigen. In Lateinamerika sind die Wachstumsaussichten zwar erkennbar, werden jedoch durch wirtschaftliche Schwankungen und Währungsvolatilität gedämpft, die beide die Kaufkraft der Verbraucher beeinflussen und die Importkosten für globale Marken beeinträchtigen können. Der Nahe Osten und Afrika bieten mit ihrer Urbanisierung und ihren Infrastrukturfortschritten verlockende Expansionsmöglichkeiten. Die Landschaft ist jedoch mit Herausforderungen gespickt: Vertriebshürden und ein fragmentiertes regulatorisches Umfeld erfordern maßgeschneiderte Strategien und kollaborative Partnerschaften für einen erfolgreichen Markteintritt.

Wettbewerbslandschaft

Der Handwaschmittel-Markt ist mäßig konsolidiert, wobei sowohl globale als auch regionale Akteure zu seiner Wettbewerbsdynamik beitragen. Führende multinationale Marken halten aufgrund ihrer umfangreichen Vertriebsnetze, starken Markenpräsenz und konsistenten Produktinnovation einen bedeutenden Marktanteil. Zu den prominenten Unternehmen in diesem Bereich gehören Unilever Plc, The Procter and Gamble Company, Reckitt Benckiser Group Plc, The Colgate-Palmolive Company und Johnson & Johnson. Andererseits gewinnen regionale Akteure an Bedeutung, indem sie erschwingliche Alternativen anbieten und spezifische Verbraucherbedürfnisse bedienen. Der Markt erlebt häufige Produkteinführungen, die natürliche Inhaltsstoffe und umweltfreundliche Verpackungen betonen, was den Wettbewerb intensiviert hat. Trotz der Dominanz etablierter Akteure gibt es Chancen für Neueinsteiger, die sich auf Gesundheit, Hygiene und nachhaltige Lösungen konzentrieren.

Im institutionellen Segment können Unternehmen ungenutzte Chancen erkunden, indem sie automatisierte Spendersysteme und Compliance-Überwachungstechnologien einsetzen. Diese Innovationen können Unternehmen helfen, sich zu differenzieren, sofern sie in die Integration von Technologie und die Verbesserung von Servicefähigkeiten investieren. Darüber hinaus schaffen die Anforderungen der FDA zur Registrierung kosmetischer Einrichtungen gemäß MoCRA regulatorische Herausforderungen. Während diese Vorschriften etablierte Akteure mit Compliance-Expertise begünstigen, können sie als Barrieren für kleinere Unternehmen wirken, denen die notwendigen Ressourcen fehlen, um diese Standards zu erfüllen.

Aufstrebende Disruptoren gestalten den Markt neu, indem sie Nachhaltigkeit priorisieren und Direktvertriebsstrategien verfolgen. Sie nutzen E-Commerce-Plattformen und abonnementbasierte Modelle, um traditionelle Einzelhandelskanäle zu umgehen, und bauen Markentreue durch transparente Beschaffung von Inhaltsstoffen und umweltbewusste Praktiken auf. Die Einführung fortschrittlicher Technologien beschleunigt sich ebenfalls, wobei Unternehmen KI-gesteuertes Marketing und prädiktive Analysen zur Nachfrageprognose einsetzen. Unternehmen, die diese digitalen Werkzeuge erfolgreich mit traditionellen Fertigungs- und Vertriebsstärken kombinieren, werden wahrscheinlich einen Wettbewerbsvorteil auf dem Markt erlangen.

Branchenführer im Handwaschmittel-Markt

Unilever Plc

The Procter and Gamble Company

Reckitt Benckiser Group Plc

The Colgate-Palmolive Company

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Colgate-Palmolive plant eine Expansion in Indien durch die Einführung weiterer globaler Marken mit dem Ziel, Wachstum im asiatischen Markt zu erschließen. Dazu gehört die Stärkung des Handwaschmittelsegments, um der steigenden Hygienenachfrage gerecht zu werden und die Präsenz in Körperpflege- und Haushaltsprodukten auszubauen.

- Juni 2025: Diversey hat weltweit das LESSEAU-Festhandwaschmittelsystem eingeführt, das einen neuen manuellen Spender umfasst, der gemeinsam mit Slimstones für institutionelle Umgebungen wie Gesundheitswesen, Gastgewerbe und Bildung entwickelt wurde. Das System verwendet pflanzenbasierte, plastikfreie feste Handwaschmittelriegel, die sich sofort auflösen, den Plastikmüll drastisch reduzieren und die Kohlenstoffemissionen im Vergleich zu herkömmlichen flüssigen Seifen um 90 % senken.

- Juni 2025: Native hat sein bisher meistgewünschtes Produkt eingeführt: Flüssige Handseife. Laut der Marke enthält die neue flüssige Handseife (Handwaschmittel) natürlich gewonnene, vegane und tierversuchsfreie Inhaltsstoffe, frei von Sulfaten, Parabenen und Farbstoffen, und bietet sanfte Reinigung mit beliebten Duftnoten der Kunden.

- Mai 2025: SUPA, ein im Vereinigten Königreich ansässiger Nachhaltigkeitsinnovator, hat biobasierte Handwaschmittelpacks eingeführt, die eine Papieraußenseite und eine wasserabweisende Auskleidung aus Kiefernbaumsaft verwenden. Laut der Marke ist die neue Verpackung vollständig plastikfrei und enthält eine wiederverwendbare matte schwarze Metallpumpe, die Verbraucher dazu ermutigt, Komponenten wiederzuverwenden und Abfall zu reduzieren.

Umfang des globalen Handwaschmittel-Marktberichts

| Konventionell |

| Natürlich/Bio |

| Flüssig |

| Gel |

| Schaum |

| Sonstige (Pulver, Tücher und Sonstige) |

| Flasche |

| Beutel |

| Sachets |

| Spenderkartuschen |

| Online-Einzelhandel |

| Offline-Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Kategorie | Konventionell | |

| Natürlich/Bio | ||

| Nach Produktform | Flüssig | |

| Gel | ||

| Schaum | ||

| Sonstige (Pulver, Tücher und Sonstige) | ||

| Nach Verpackungsart | Flasche | |

| Beutel | ||

| Sachets | ||

| Spenderkartuschen | ||

| Nach Vertriebskanal | Online-Einzelhandel | |

| Offline-Einzelhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird die globale Handwaschmittelkategorie bis 2030 erreichen?

Prognosen deuten darauf hin, dass die Kategorie bis 2030 einen Wert von 7,64 Milliarden USD erreichen wird und mit einer CAGR von 7,07 % wächst.

Welche Region wird voraussichtlich das schnellste Wachstum der Handwaschmittelnachfrage bis 2030 verzeichnen?

Für Asien-Pazifik wird eine CAGR von 8,36 % prognostiziert, angetrieben durch Urbanisierung, steigende Einkommen und optimierte regulatorische Rahmenbedingungen.

Welche Produktform gewinnt am schnellsten Marktanteile im Bereich Handhygiene?

Schaumformulierungen expandieren mit einer CAGR von 8,61 % aufgrund kontrollierter Dosierung, geringerem Wasserverbrauch und wachsender institutioneller Akzeptanz.

Welche Verpackungsinnovation findet bei institutionellen Käufern Anklang?

Spenderkartuschen, die mit einer CAGR von 9,43 % wachsen, minimieren Kontamination, reduzieren Wartungsaufwand und senken Verpackungsabfall.

Seite zuletzt aktualisiert am: