Tissue Towel Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

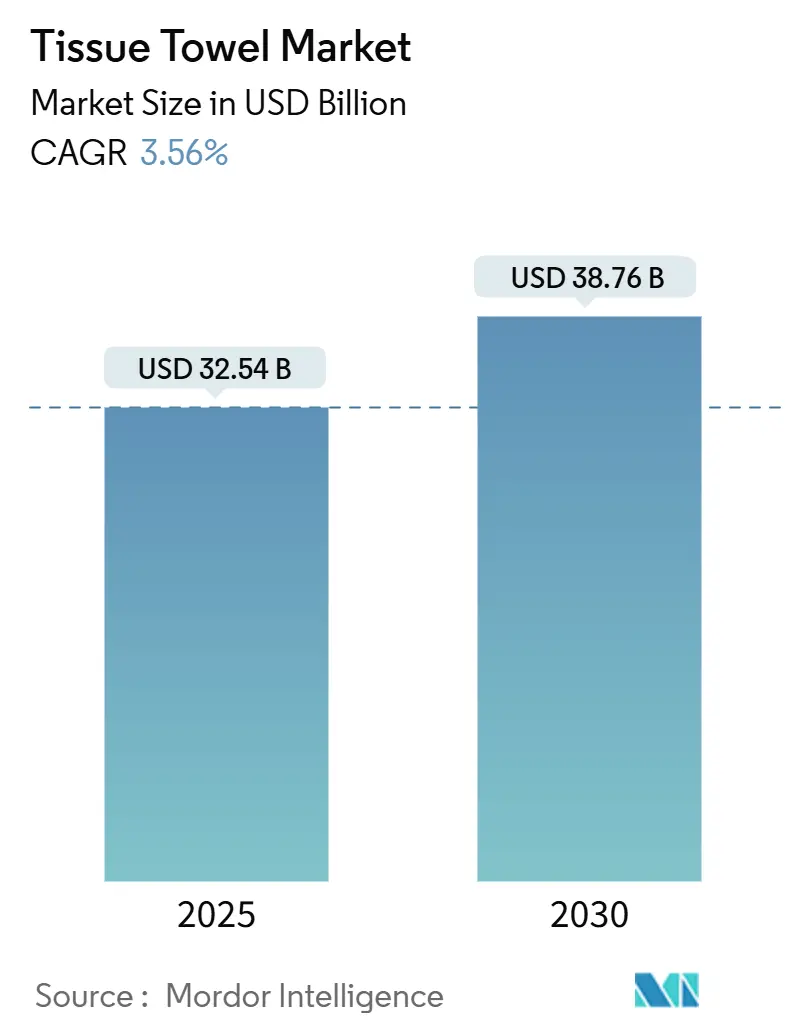

| Marktgröße (2025) | 32.54 Milliarden US-Dollar |

| Marktgröße (2030) | 38.76 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.56% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tissue Towel Marktanalyse von Mordor Intelligence

Die globale Tissue Towel Marktgröße wird im Jahr 2025 auf 32,54 Milliarden USD geschätzt und soll bis 2030 auf 38,76 Milliarden USD anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,56 % im Prognosezeitraum entspricht. Diese gemessene Wachstumstrajektorie spiegelt die Reife des Marktes wider und unterstreicht gleichzeitig die anhaltende Nachfrage, die durch sich entwickelnde Hygienestandards und demografische Verschiebungen in wichtigen Regionen angetrieben wird. Der Tissue Towel Sektor zeigt Widerstandsfähigkeit gegenüber der Volatilität der Rohstoffpreise, wobei die Hersteller zunehmend auf nachhaltige Faseralternativen und Verbesserungen der Betriebseffizienz setzen, um die Rentabilität zu erhalten.

Wichtigste Erkenntnisse des Berichts

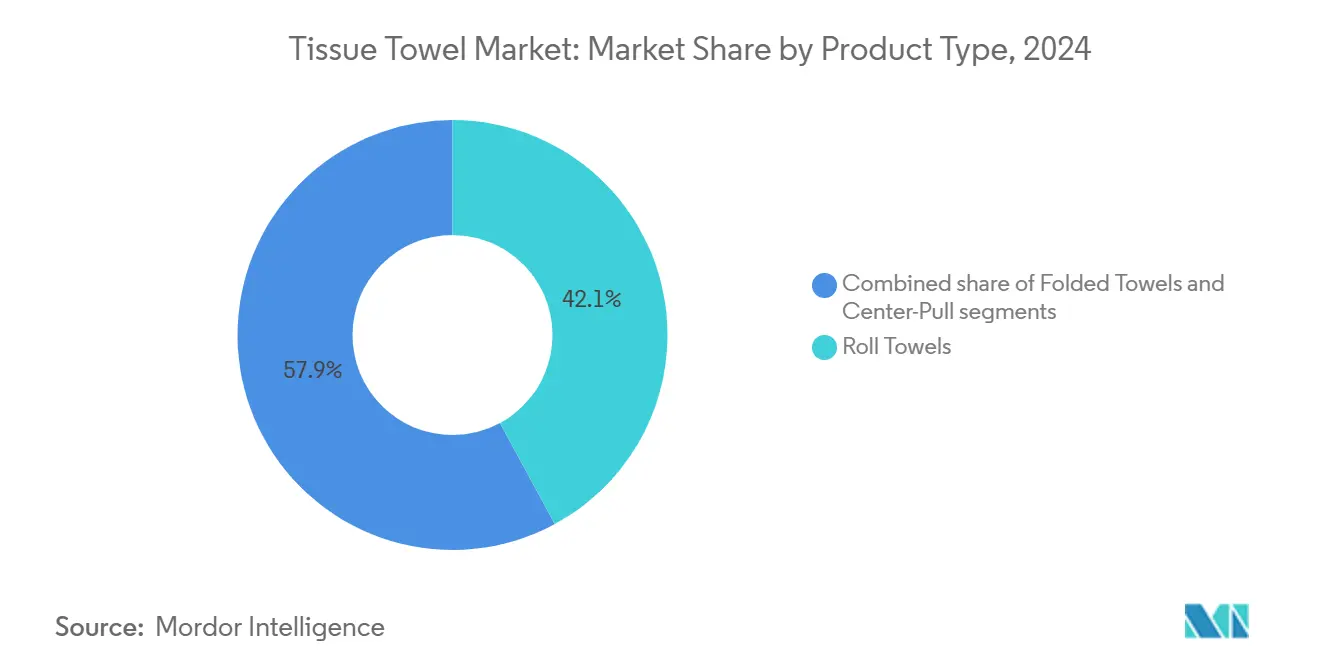

- Nach Produkttyp dominierten Rollenhandtücher den Tissue Towel Markt mit einem Anteil von 42,11 % im Jahr 2024. Das Segment der Zentralzughandtücher wird voraussichtlich bis 2030 mit einer CAGR von 4,23 % wachsen.

- Nach Endverbraucher hielt das gewerbliche Segment im Jahr 2024 einen Umsatzanteil von 58,43 %, während das Segment der Privathaushalte im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 4,65 % wachsen wird.

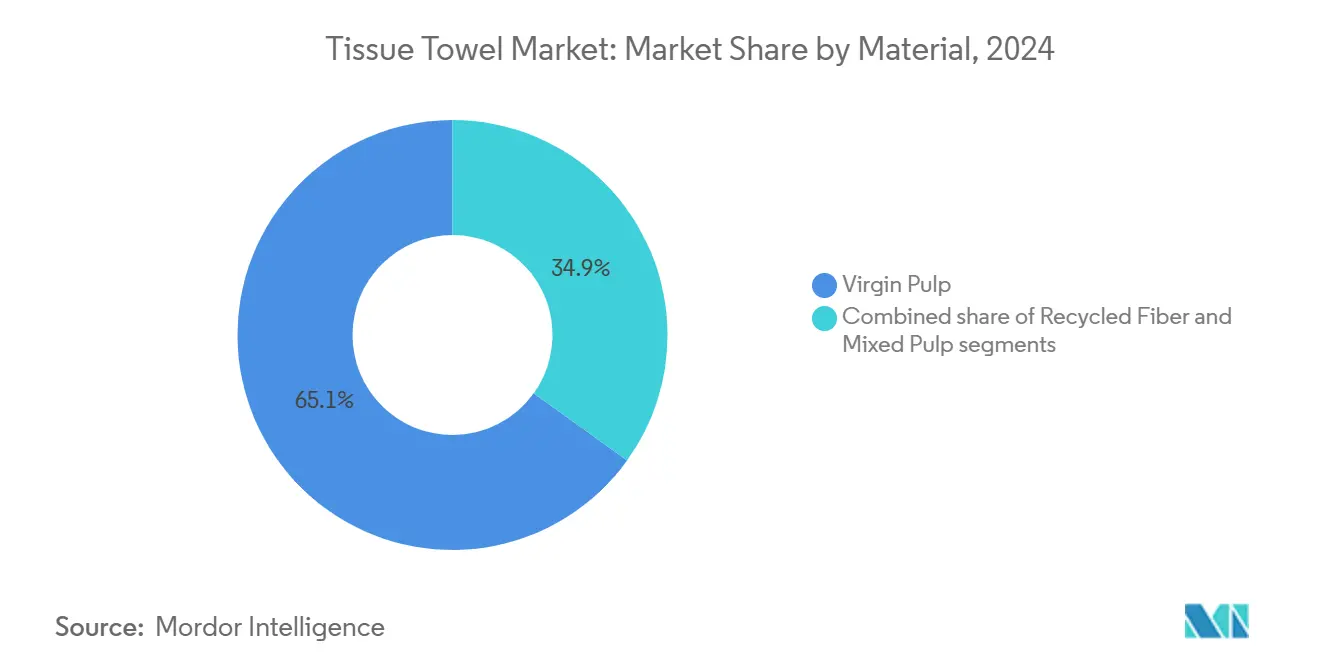

- Nach Material entfiel auf Frischfaser im Jahr 2024 ein Anteil von 65,08 % an der Tissue Towel Marktgröße, während Recyclingfaser im gleichen Ausblickszeitraum voraussichtlich mit einer CAGR von 5,06 % wachsen wird.

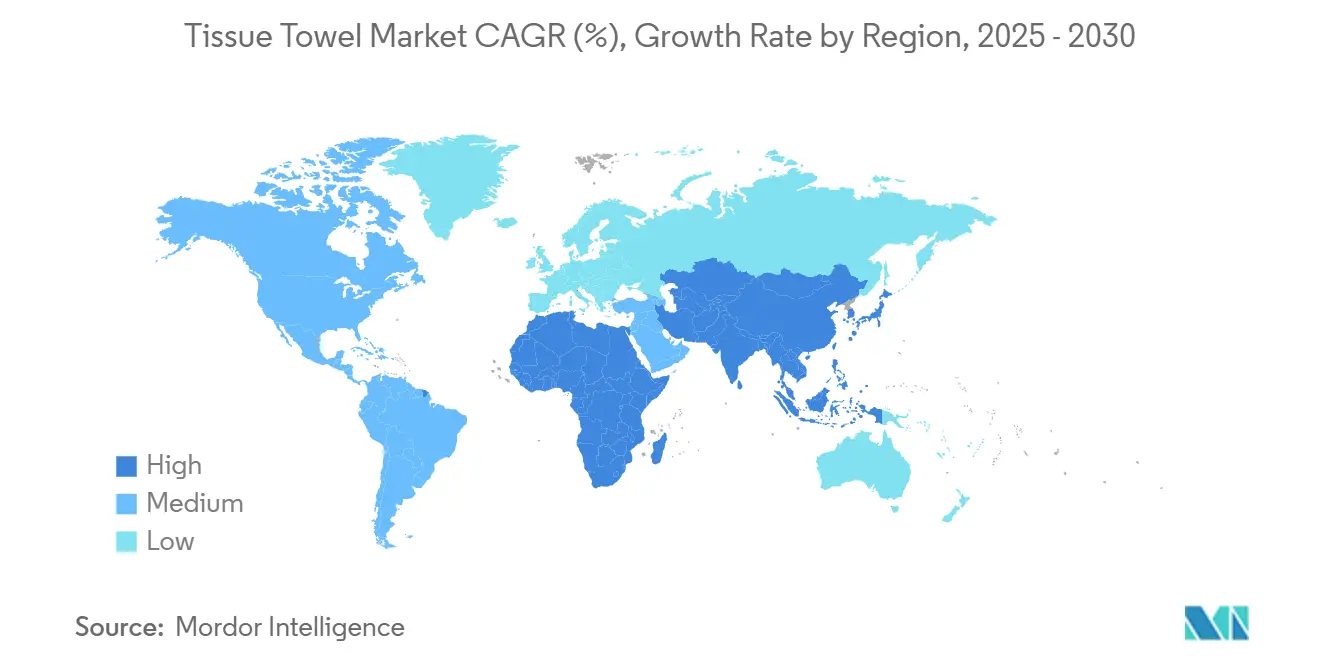

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Marktanteil von 35,21 %, während die Region Naher Osten und Afrika im Zeitraum 2024–2030 voraussichtlich mit der höchsten CAGR von 4,89 % wachsen wird.

Globale Tissue Towel Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Hygieneinstallationen außer Haus | +0.8% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Bequemlichkeit und Portabilität | +0.6% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Innovation bei Produktmerkmalen | +0.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum des Gastgewerbe- und Gesundheitssektors | +0.7% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Dynamik der Substitution durch Bambus- und Bagassefasern | +0.4% | Asien-Pazifik und Südamerika, frühe Einführung in Europa | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeits- und umweltfreundliche Trends | +0.5% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Hygieneinstallationen außer Haus

Verbesserte Hygieneprotokolle sind in gewerblichen Einrichtungen zur Standardpraxis geworden und haben sich über vorübergehende Pandemiemaßnahmen hinaus entwickelt. Das Gesundheitswesen und die Gastronomie verzeichnen eine starke Nachfrage, da Einrichtungen auf Hochkapazitäts-Rollenhandtuch- und Zentralzugspendersysteme umrüsten. Diese Infrastrukturinvestitionen in Spenderausstattung begründen nachhaltige Verbrauchsmuster für Tissue Towel. Der nordamerikanische Außer-Haus-Tissue-Markt hat aufgrund erhöhter öffentlicher Mobilität und Aktivität im Dienstleistungssektor wieder das Niveau vor der Pandemie erreicht. Verbraucherumfragen zeigen dauerhafte Veränderungen in den Hygieneerwartungen. Strengere regulatorische Compliance-Anforderungen in Verbindung mit IoT- und AI-Technologien transformieren das Facility-Management, um den Verbrauch von Tissue-Produkten und die Bestandskontrolle zu verbessern.

Bequemlichkeit und Portabilität

Die Verbraucherpräferenzen haben sich hin zu Formaten zum Mitnehmen verschoben, was Lebensstiländerungen widerspiegelt, die Bequemlichkeit und Einwegprodukte gegenüber traditionellen Großeinkäufen betonen. Laut Umfragedaten von AFRY AB kaufen 30 % der Verbraucher kleinere Packungsgrößen, während 44–50 % Handelsmarken-Tissue-Produkte wählen, was sowohl Preissensibilität als auch funktionale Anforderungen anzeigt. Die COVID-19-Pandemie steigerte den Verbrauch von Küchenpapiertüchern, wobei 40 % der Verbraucher einen höheren Verbrauch meldeten – ein Trend, der nach der Pandemie anhält. Tragbare Spenderlösungen haben in mobilen Umgebungen wie Foodtrucks und Outdoor-Veranstaltungen an Beliebtheit gewonnen, wo herkömmliche Waschräume nicht verfügbar sind. Hersteller konzentrieren sich nun auf die Entwicklung kompakter, hochabsorbierender Produkte, die die Leistung pro Gewichtseinheit maximieren, um Transport- und Lagereffizienz zu verbessern. Die Bereitschaft der Verbraucher, für bequemlichkeitsorientierte Produkte zu zahlen, hat es Herstellern ermöglicht, die Margen trotz gestiegener Rohstoffkosten zu halten.

Dynamik der Substitution durch Bambus- und Bagassefasern

Die Einführung alternativer Fasern nimmt zu, da Hersteller Kostenstabilität und Nachhaltigkeit priorisieren, wobei Bambus und Bagasse höhere Wachstumsraten und geringere Umweltauswirkungen im Vergleich zu Holzzellstoffquellen bieten. Bambusfasern weisen eine Flüssigkeitsabsorptionskapazität von 22,5 g/g auf, die kommerzielle Pads übertrifft, während die Porositätsniveaus über 99 % gehalten werden[1]Quelle: BioResources, „Studie zur Absorptionsfähigkeit von Bambusfasern”, bioresources.ncsu.edu. In Indien erweist sich die Herstellung auf Basis von Zuckerrohr-Bagasse als wirtschaftlich rentabel mit einem reduzierten CO₂-Fußabdruck im Vergleich zu konventionellen Materialien[2]Quelle: E3S Web of Conferences, „Bagasse-basierte Tissue-Herstellung in Indien”, e3s-conferences.org. Staatliche Vorschriften gegen Einwegkunststoffe unterstützen zusätzlich die Einführung biologisch abbaubarer Alternativen. Die Diversifizierung in alternative Fasern verringert die Abhängigkeit von volatilen Holzzellstoffmärkten. Der Bambusanbau erfordert im Vergleich zu traditionellen Forstbetrieben minimalen Wasser- und Pestizideinsatz. Mit der Reifung der Verarbeitungstechnologien für alternative Fasern entstehen Kostenvorteile in der Herstellung. AFRY berichtet, dass Hersteller die Verwendung von rückgewonnenen Kartonagen und alternativen Frischfasern untersuchen, um steigende Inputkosten zu bewältigen. Der Übergang erfordert erhebliche Kapitalinvestitionen und technische Validierung, was zu einem mehrjährigen Umsetzungszeitraum für Gerätemodifikationen und Lieferkettenpartnerschaften führt.

Nachhaltigkeits- und umweltfreundliche Trends

Die Anforderungen an die Einhaltung von Umweltvorschriften nehmen in wichtigen Märkten zu, wobei das Emissionshandelssystem Kaliforniens Tissue-Hersteller betrifft und auf eine mögliche landesweite Einführung von Kohlenstoffkosten hindeutet, die die Wettbewerbsdynamik verändern könnte. Lebenszyklusanalysen zeigen, dass Einweg-Gesichtstücher in den Kategorien Klimawandel, menschliche Gesundheit, Ökosystemqualität und Ressourcen eine 5- bis 7-mal geringere Umweltauswirkung haben als wiederverwendbare Baumwolltaschentücher, was traditionelle Nachhaltigkeitswahrnehmungen in Frage stellt. Der Green Seal GS-1-Standard für Sanitärpapierprodukte legt Zertifizierungsanforderungen fest, die institutionelle Kaufentscheidungen leiten und Marktvorteile für konforme Produkte schaffen[3]Quelle: Green Seal, „GS-1 Sanitärpapierprodukte”, greenseal.org. Es bestehen regionale Unterschiede in der Bereitschaft der Verbraucher, Nachhaltigkeitsaufschläge zu zahlen, wobei europäische und nordamerikanische Verbraucher eine höhere Akzeptanz für die Preisgestaltung zertifizierter umweltfreundlicher Produkte zeigen als Schwellenmärkte, in denen Produktfunktionalität und Kosten die primären Kauffaktoren bleiben.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise und Versorgungsschocks | -0.9% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch wiederverwendbare Alternativen | -0.4% | Europa und entwickelte Märkte, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Umweltbedenken und Abfallmanagement | -0.3% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strenge und unterschiedliche Umweltvorschriften | -0.5% | Europa führend, Nordamerika folgend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise und Versorgungsschocks

Schwankende Zellstoffpreise erzeugen Margendruck, der Hersteller dazu zwingt, Preise häufig anzupassen, was langfristige Verträge und Kundenbeziehungen in der gesamten Wertschöpfungskette beeinträchtigt. Der Preisunterschied zwischen Hartholz- und Weichholzzellstoff bleibt erheblich, wobei Hartholz aufgrund der steigenden Kosten und Umweltbeschränkungen bei Weichholz Marktanteile gewinnt. Diese Verschiebung beeinflusst traditionelle Fasermischungszusammensetzungen. Lieferkettenanfälligkeiten entstanden durch geopolitische Ereignisse und Arbeitskämpfe, was die Risiken einer konzentrierten regionalen Produktion verdeutlicht. Die US-amerikanischen Faserpreise haben sich gegenüber dem Niveau von 2023 verdoppelt, was auf grundlegende Veränderungen in der Rohstoffverfügbarkeit hindeutet. Diese Situation erfordert von Unternehmen, ihre Beschaffungsstrategien zu diversifizieren und das Bestandsmanagement zu optimieren, um den Betrieb aufrechtzuerhalten.

Umweltbedenken und Abfallmanagement

Die Einschränkungen der Abfallmanagementinfrastruktur in Entwicklungsmärkten schaffen Entsorgungsherausforderungen, die zu Umweltproblemen führen, die regulatorische Beschränkungen für Einwegprodukte auslösen können. Kommunale Abfallsysteme haben Schwierigkeiten, steigende Tissue Towel Volumina zu bewältigen, insbesondere in städtischen Gebieten, wo begrenzte Deponiekapazitäten und unzureichende Recyclinginfrastruktur Umweltbelastungen verursachen. Umweltschutzgruppen führen Verbraucheraufklärungskampagnen durch, die sich auf die Umweltauswirkungen von Tissue-Produkten konzentrieren, Alternativen mit Recyclinganteil und reduzierten Verbrauch fördern, was die langfristige Nachfrage beeinflussen kann. Die Sorge um die Verschmutzung der Ozeane durch Kunststoffe erstreckt sich auf Tissue-Verpackungen und schafft Nachfrage nach biologisch abbaubaren Verpackungen, die die Produktionskosten erhöhen und den Produktschutz während der Distribution beeinträchtigen können. Die Umsetzung von Klimaschutzvorschriften und Kohlenstoffpreismechanismen könnte die Tissue-Herstellung erheblich beeinflussen, da es sich um energieintensive Produktionsprozesse handelt und die Transportanforderungen für sperrige Produkte mit geringer Wertdichte hoch sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Rollenhandtücher führen trotz Innovation bei Zentralzugprodukten

Rollenhandtücher halten im Jahr 2024 einen Marktanteil von 42,11 % und behaupten ihre Dominanz durch Kompatibilität mit bestehender Infrastruktur und kosteneffiziente Spenderlösungen in gewerblichen und privaten Anwendungen. Ihre Marktposition wird durch universelle Spenderkompatibilität und Großeinkaufsvorteile gestärkt, die institutionelle Käufer ansprechen. Zentralzugvarianten zeigen mit einer CAGR von 4,23 % bis 2030 die höchste Wachstumsrate, bedingt durch effizientes Spenden, das Abfall reduziert und die Einhaltung von Hygienevorschriften in stark frequentierten Einrichtungen verbessert. Diese Produkte verhindern Kreuzkontamination durch Einzelblattausgabe und sind daher für Gesundheits- und Gastronomieumgebungen mit strengen Hygieneanforderungen unverzichtbar.

Gefaltete Handtücher dienen spezialisierten Anwendungen, bei denen die vorgefalzte Bequemlichkeit eine Premiumpreisgestaltung unterstützt, insbesondere in gehobenen Gastgewerbeeinrichtungen und Führungskräfte-Waschräumen. Dieses Segment profitiert von Portionskontrolle und ästhetischer Präsentation, die den Anforderungen von Einrichtungen im Hochpreissegment entsprechen. Hersteller konzentrieren sich auf die Verbesserung von Absorption und Spenderzuverlässigkeit durch Prägetechnologien und Mehrschichtkonstruktion, um die Leistung pro Einheitspreis zu steigern. Die VENTUS-TI-Interfolder-Technologie von BW Converting ermöglicht die Hochgeschwindigkeitsproduktion gefalteter Tissue-Produkte, während die INVISIBLE-O-Technologie die Entwicklung kernloser Produkte unterstützt, wodurch Verpackungsabfall und Transportkosten reduziert werden.

Nach Endverbraucher: Gewerbliche Dominanz steht vor Beschleunigung im Privathaushaltssegment

Das gewerbliche Segment hält im Jahr 2024 einen Marktanteil von 58,43 %, angetrieben durch institutionelle Einkäufe in den Bereichen Gesundheitswesen, Gastgewerbe und Büroumgebungen. Die Stärke des Segments ergibt sich aus regulatorischen Anforderungen für Einwegprodukte in hygienekritischen Anwendungen, was zu einer konsistenten Nachfrage führt, die weniger preissensibel ist als der private Verbrauch. Außer-Haus-Einrichtungen halten strenge Hygieneprotokolle aufrecht, die zur Standardpraxis geworden sind. Das Gesundheitswesen und die Gastronomie verzeichnen eine starke Nachfrage, wobei Einrichtungen Hochkapazitätsspendersysteme einführen, um den Wartungsaufwand zu reduzieren und die Produktverfügbarkeit sicherzustellen.

Das Segment der Privathaushalte wächst mit einer CAGR von 4,65 %, angetrieben durch das gestiegene Bewusstsein der Verbraucher für Haushaltshygiene und Bequemlichkeit. Die Verbrauchsmuster nach der Pandemie bleiben erhöht, wobei 40 % der Verbraucher einen höheren Verbrauch von Küchenpapiertüchern beibehalten. Verbraucher bevorzugen kleinere Packungsgrößen und Handelsmarkenoptionen und balancieren dabei Kostenüberlegungen mit Leistungsanforderungen. Heimarbeitsregelungen und verstärkte Aktivitäten zu Hause schaffen anhaltende Nachfrage im Privathaushaltssegment. Das Segment zeigt eine größere Offenheit für Innovationen, wobei Verbraucher eher bereit sind, neue Formate und nachhaltige Optionen auszuprobieren, die ihren Werten und Lebensstilanforderungen entsprechen.

Nach Material: Überlegenheit von Frischfaser wird durch Wachstum von Recyclingfaser herausgefordert

Frischfaser hält im Jahr 2024 einen Marktanteil von 65,08 %, aufgrund ihrer überlegenen Absorption, Festigkeit und Verarbeitungskonsistenz in qualitätssensiblen Anwendungen. Die Marktposition des Materials bleibt durch etablierte Lieferketten und auf Frischfaser optimierte Herstellungsprozesse stark, was erhebliche Wechselkosten trotz zunehmendem Nachhaltigkeitsdruck schafft. Recyclingfaseralternativen zeigen bis 2030 eine CAGR von 5,06 %, unterstützt durch Kostenoptimierungsbedarf und Nachhaltigkeitsvorschriften. Die Marktdynamik wird durch den Preisunterschied zwischen Hartholz- und Weichholzzellstoff beeinflusst, wobei Hartholz derzeit aufgrund höherer Kosten und Umweltbedenken bei der Weichholzproduktion dominiert.

Mischfaserformulierungen bieten ausgewogene Leistung für Anwendungen im mittleren Preissegment. Diese Mischungen ermöglichen es Herstellern, die Faserzusammensetzung entsprechend der Materialverfügbarkeit und Preisschwankungen anzupassen und dabei die Produktqualität zu erhalten. Die Branche erlebt eine zunehmende Einführung alternativer Fasern, insbesondere Bambus und Bagasse. Forschungsergebnisse zeigen, dass Bambusfasern eine höhere Flüssigkeitsabsorptionskapazität mit verbesserten Porositätsniveaus liefern. Während alternative Fasern dazu beitragen, die Abhängigkeit von volatilen Holzzellstoffmärkten zu verringern, erfordert ihre Implementierung erhebliche Kapitalinvestitionen für Gerätemodifikationen und technische Validierung. Diese Materialdiversifizierung spiegelt den Wandel der Branche hin zu nachhaltiger Beschaffung und operativer Flexibilität wider und balanciert Umweltanforderungen mit wirtschaftlicher Machbarkeit.

Geografische Analyse

Asien-Pazifik hält im Jahr 2024 einen Marktanteil von 35,21 % und etabliert sich als die dominierende Region im Tissue Towel Markt. Diese Position ergibt sich aus seiner Rolle als größter Verbraucher und primäres Herstellungszentrum. Das Wachstum der Region wird durch Urbanisierung und wachsende Mittelschichtbevölkerungen in China, Indien und südostasiatischen Ländern angetrieben. Zu den Herstellungsvorteilen zählen niedrigere Arbeitskosten und leicht verfügbare Rohstoffe. Die Schwankungen im chinesischen Immobiliensektor beeinflussen die Holznachfrage und erzeugen Volatilität auf den Zellstoffmärkten und bei den regionalen Preisen. Der südkoreanische Markt zeigt eine erhebliche Importabhängigkeit. Schwellenländer verzeichnen weiterhin eine starke Nachfrage aufgrund von Infrastrukturentwicklung und zunehmendem Hygienebewusstsein.

Die Region Naher Osten und Afrika wird voraussichtlich bis 2030 mit einer CAGR von 4,89 % wachsen. Dieses Wachstum wird durch Infrastrukturentwicklung, Expansion des Gastgewerbesektors und zunehmendes Hygienebewusstsein in Märkten mit unterdurchschnittlicher Tissue Towel Nutzung unterstützt. Die Erholung des Tourismus hat die Nachfrage über Hotels und Restaurants gesteigert, wobei internationale Gastgewerbeketten standardisierte Hygieneprotokolle einführen. Die Erweiterung und Modernisierung von Gesundheitseinrichtungen umfasst Hochkapazitätsspendersysteme, während Vorschriften zunehmend Einwegprodukte gegenüber wiederverwendbaren bevorzugen. In Südamerika bietet Brasiliens bedeutende Zellstoffproduktion Kostenvorteile für die lokale Tissue-Herstellung, während regionale Handelsabkommen Exportmöglichkeiten schaffen.

Nordamerika und Europa als reife Märkte weisen etablierte Verbrauchsmuster und strenge Umweltvorschriften auf. Die EU-Entwaldungsverordnung (EUDR) erfordert strenge Beschaffungsstandards und erhöht die Nachfrage nach Recyclingmaterialien. Die nordamerikanische Tissue-Nachfrage hat wieder das Niveau vor der Pandemie erreicht, unterstützt durch erhöhte Mobilität und anhaltenden gewerblichen Verbrauch. Das Emissionshandelssystem Kaliforniens betrifft Tissue-Hersteller und deutet auf mögliche künftige Kohlenstoffkostenvorschriften hin. Diese Märkte zeigen eine geringere Preissensibilität und eine höhere Bereitschaft, für nachhaltige Produkte zu zahlen, im Vergleich zu Schwellenmärkten, in denen Kosten und Funktionalität weiterhin die wichtigsten Kauffaktoren sind.

Wettbewerbslandschaft

Der Tissue Towel Markt weist eine moderate Fragmentierung mit einem Wert von 5 von 10 auf, was auf einen ausgewogenen Wettbewerb zwischen etablierten multinationalen Akteuren und regionalen Spezialisten hindeutet, die über Betriebsgröße, Markenbekanntheit und Vertriebsnetzvorteile konkurrieren. Jüngste Konsolidierungsaktivitäten gestalten die Wettbewerbsdynamik durch Übernahmen und Joint Ventures um. Diese strategischen Schritte spiegeln die Erkenntnis der Branche wider, dass Skaleneffekte und geografische Diversifizierung Wettbewerbsvorteile bei der Bewältigung von Rohstoffvolatilität und Kosten der regulatorischen Compliance bieten.

Handelsmarken gewinnen Marktanteile, da sie eine bessere Fähigkeit zur Bewältigung von Kostenschwankungen im Vergleich zu Markenprodukten demonstrieren. Verbraucher wählen aufgrund von Inflationsdruck zunehmend Handelsmarken-Tissue-Produkte. Hersteller konzentrieren ihre Technologieinvestitionen auf Betriebseffizienz und Nachhaltigkeit statt auf Produktdifferenzierung. Sie implementieren digitale Lösungen und AI-Integration, um Produktionsprozesse zu optimieren und Treibhausgasemissionen zu reduzieren.

Der Markt bietet Wachstumschancen in alternativen Faseranwendungen und Schwellenmärkten, wo etablierte Unternehmen ihr Fertigungs-Know-how und ihre Vertriebsnetze nutzen können, um in unterversorgten Regionen zu expandieren. Kleine Unternehmen zielen auf spezialisierte Anwendungen und nachhaltige Produkte ab. Die Wettbewerbslandschaft der Branche ist gereift, wobei der Erfolg nun von Betriebseffizienz, regulatorischer Compliance und Marktpositionierung abhängt und nicht von Produktinnovation.

Führende Unternehmen im Tissue Towel Bereich

Sofidel Group

Georgia-Pacific

Essity AB

Kimberly-Clark

Procter & Gamble

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Kimberly-Clark gab ein Joint Venture im Wert von 3,4 Milliarden USD mit dem brasilianischen Zellstoffhersteller Suzano bekannt, das ein globales Tissue-Unternehmen schafft, das in über 70 Ländern mit 22 Produktionsstätten und einer jährlichen Tissue-Produktionskapazität von rund 1 Million Tonnen tätig ist. Suzano wird nach Zahlung von 1,734 Milliarden USD einen Anteil von 51 % halten, während Kimberly-Clark 49 % des Ventures behält, das Marken wie Kleenex, Scott und Viva auf internationalen Märkten umfasst.

- November 2024: Sofidel schloss die Übernahme der Tissue-Sparte von Clearwater Paper Corporation für 1,06 Milliarden USD ab und positionierte sich damit als viertgrößter Tissue-Papierhersteller in Nordamerika. Die Transaktion umfasst vier US-amerikanische Produktionsstätten und stärkt die Marktpräsenz von Sofidel nach mehr als einem Jahrzehnt nordamerikanischer Aktivitäten.

- August 2024: Azzurra Capital erwarb eine strategische Beteiligung an Pasfin S.p.A., der Holdinggesellschaft, die Lucart S.p.A. kontrolliert, einem führenden europäischen Hersteller von Tissue-, Airlaid- und MG-Papierprodukten.

Berichtsumfang des globalen Tissue Towel Marktberichts

| Rollenhandtücher |

| Gefaltete Handtücher |

| Zentralzug/Hartgewickelt |

| Privathaushalte |

| Gewerbe |

| Frischfaser |

| Recyclingfaser |

| Mischfaser |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | Südamerika |

| Brasilien | |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Rollenhandtücher | |

| Gefaltete Handtücher | ||

| Zentralzug/Hartgewickelt | ||

| Nach Endverbraucher | Privathaushalte | |

| Gewerbe | ||

| Nach Material | Frischfaser | |

| Recyclingfaser | ||

| Mischfaser | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | Südamerika | |

| Brasilien | ||

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Tissue Towel Markt im Jahr 2025?

Die Tissue Towel Marktgröße erreichte im Jahr 2025 32,54 Milliarden USD und wird voraussichtlich bis 2030 auf 38,76 Milliarden USD wachsen.

Welche Region führt derzeit die globale Nachfrage an?

Asien-Pazifik hält mit 35,21 % den größten Anteil am globalen Verbrauch aufgrund rascher Urbanisierung und robuster Fertigungskapazitäten.

Was treibt das schnellere Wachstum im Nahen Osten und in Afrika an?

Es wird erwartet, dass der Markt im Nahen Osten und in Afrika bis 2030 mit einer CAGR von 4,89 % wächst, angetrieben durch Infrastrukturausbau, Entwicklung des Gastgewerbesektors und zunehmendes Hygienebewusstsein.

Welches Produktformat wächst am schnellsten?

Zentralzughandtücher verzeichnen mit 4,23 % die schnellste CAGR aufgrund der Einzelblattausgabe, die Abfall minimiert.

Seite zuletzt aktualisiert am: