Marktgröße und Marktanteil für Hyperpigmentierungsbehandlung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.46 Milliarden US-Dollar |

| Marktgröße (2030) | 7.86 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hyperpigmentierungsbehandlung von Mordor Intelligence

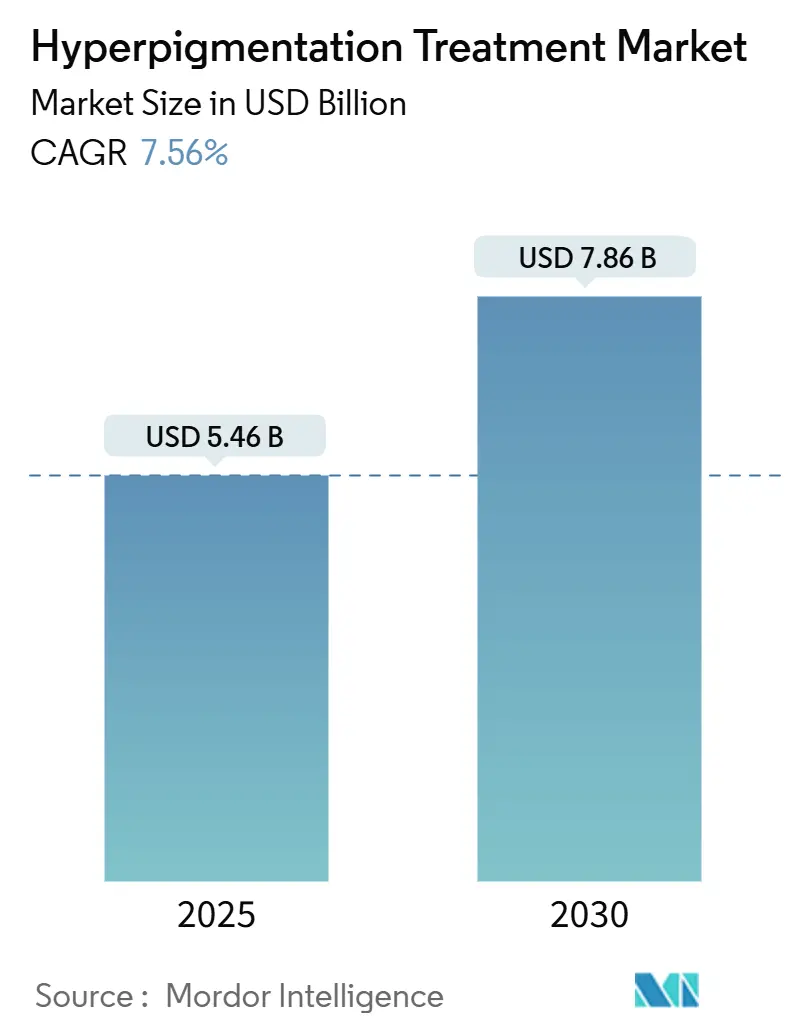

Die Marktgröße für Hyperpigmentierungsbehandlung belief sich im Jahr 2025 auf 5,46 Milliarden USD und wird bis 2030 voraussichtlich 7,86 Milliarden USD erreichen, was einer CAGR von 7,56 % entspricht. Die Nachfrage wächst, da Verbraucher zunehmend Hauttonkorrektur als Teil präventiver Wellness-Regimes anstreben, was zu wiederholten Klinikbesuchen und Käufen von Heimanwendungsprodukten führt. Durchbrüche bei Pikosekunden-, 675-nm- und Fokalpunkt-Laserplattformen verkürzen die Ausfallzeiten und reduzieren das Risiko postinflammatorischer Reaktionen, wodurch die Eignung für dunklere Fitzpatrick-Typen erweitert wird. Die Teledermatologie stärkt den Markt für Hyperpigmentierungsbehandlung zusätzlich, indem sie unterversorgte Patienten mit Spezialisten verbindet, während KI-gestützte Bildgebungstools die Behandlungsauswahl und -adhärenz verfeinern. Melasma und postinflammatorische Hyperpigmentierung (PIH) bleiben die zentralen Umsatztreiber, doch sicherere topische Mittel auf Tranexamsäurebasis ziehen präventive Nutzer in den rezeptfreien Kanal. Regional gesehen führt Nordamerika bei den Behandlungsvolumina, während Asien-Pazifik das stärkste Wachstum verzeichnet, da Medizintourismus-Zentren und steigende Einkommen zusammentreffen.

Wesentliche Erkenntnisse des Berichts

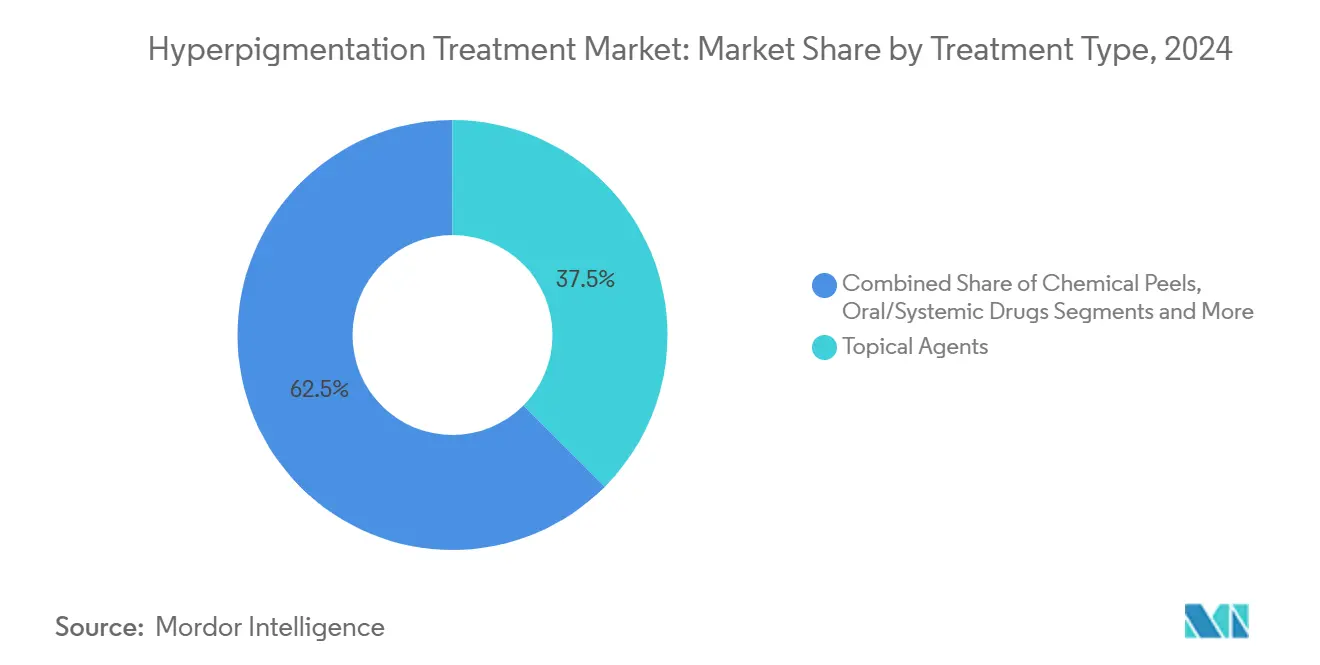

- Nach Behandlungsart entfielen 2024 37,46 % des Marktanteils für Hyperpigmentierungsbehandlung auf topische Mittel. Laser- und lichtbasierte Therapie wächst mit einer CAGR von 11,47 % am schnellsten unter allen Modalitäten.

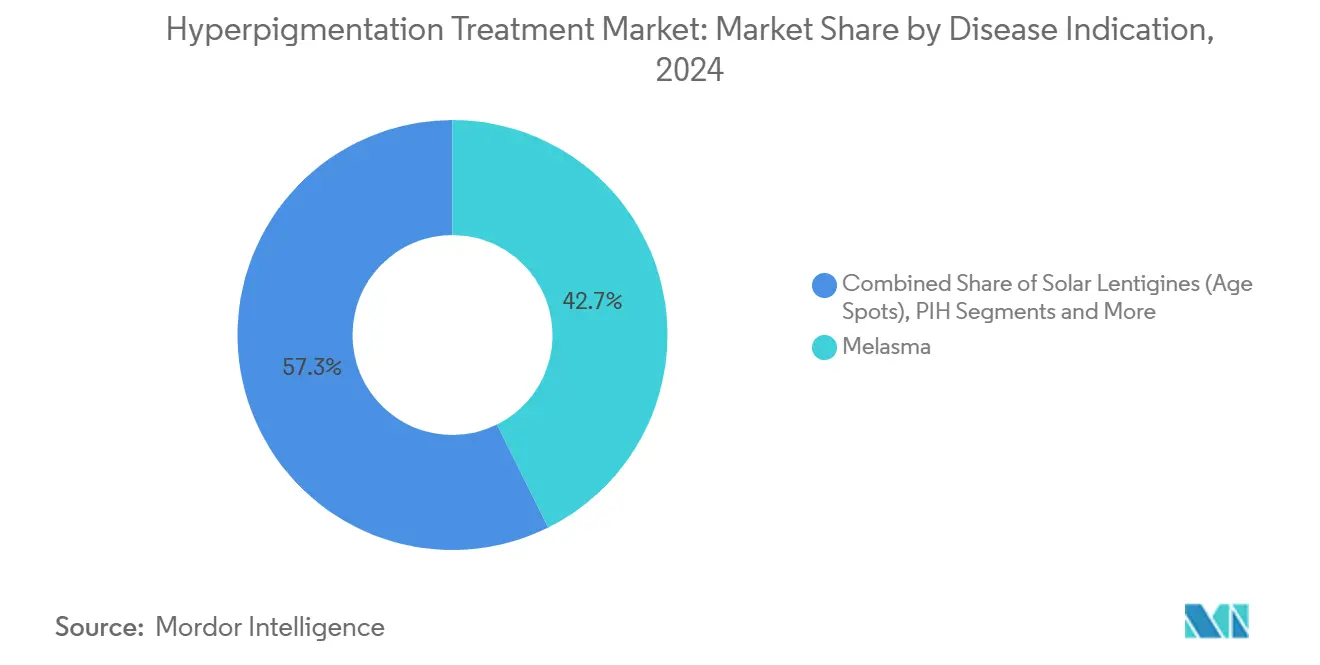

- Nach Krankheitsindikation führte Melasma 2024 mit einem Umsatzanteil von 42,66 %, während postinflammatorische Hyperpigmentierung bis 2030 voraussichtlich mit einer CAGR von 11,36 % wachsen wird.

- Nach Endnutzer hielten Dermatologiekliniken 2024 einen Anteil von 45,28 % an der Marktgröße für Hyperpigmentierungsbehandlung; Med-Spa-Zentren wachsen mit einer CAGR von 10,13 %.

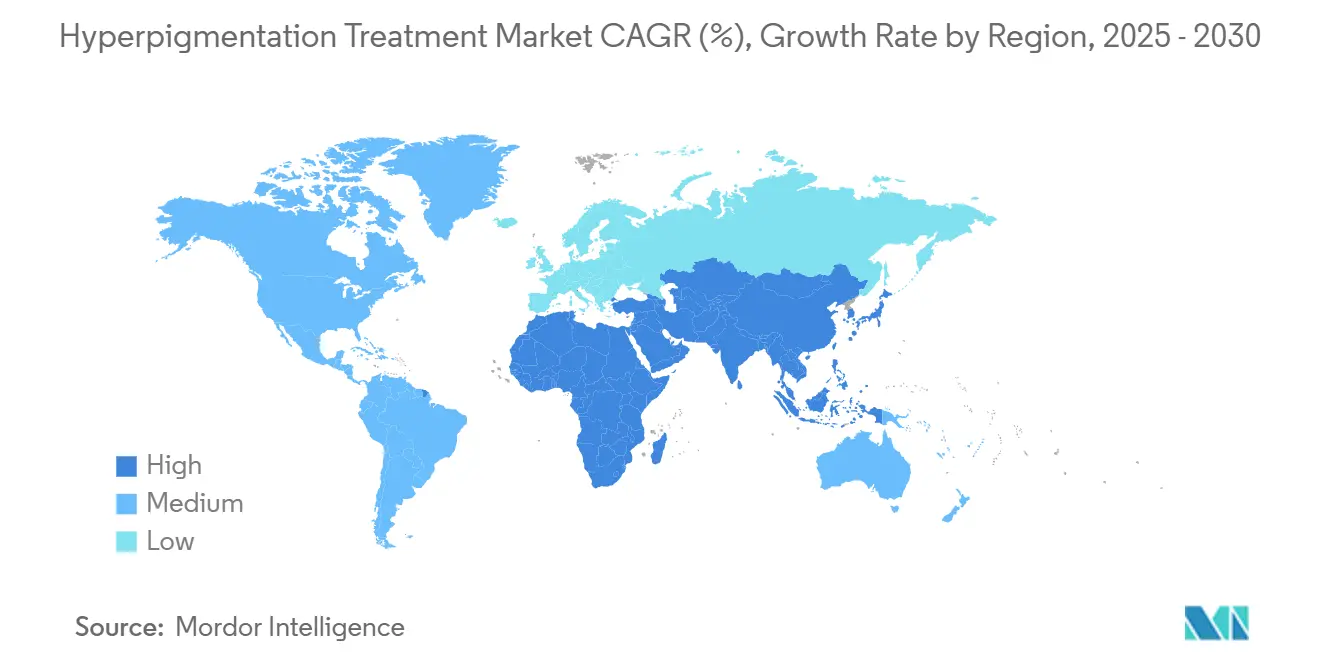

- Nach Geografie dominierte Nordamerika 2024 mit einem Umsatzanteil von 41,24 %, während Asien-Pazifik mit einer CAGR von 9,33 % das höchste regionale Wachstum verzeichnet.

Globale Trends und Erkenntnisse im Markt für Hyperpigmentierungsbehandlung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach ästhetisch-dermatologischen Verfahren | + 2.1% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Inzidenz von Melasma und PIH in Bevölkerungen mit dunklerem Hautton | + 1.8% | Global, konzentriert in Asien-Pazifik und Afrika | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei energiebasierten Geräten und Lasern | + 1.5% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Rezeptfreie Akzeptanz sichererer topischer Mittel auf Tranexamsäurebasis | + 1.2% | Global, frühe Gewinne in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Teledermatologie zur Ermöglichung der Fernüberwachung von Behandlungsregimes | + 0.8% | Global, beschleunigt in unterversorgten Regionen | Kurzfristig (≤ 2 Jahre) |

| Ausbau von E-Commerce- und Social-Commerce-Kanälen | + 0.7% | Global, angeführt von der digitalen Akzeptanz in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach ästhetisch-dermatologischen Verfahren

Kliniken für ästhetische Medizin berichten von anhaltendem zweistelligem Terminwachstum, da sich die Pigmentkorrektur von einer Frage der Eitelkeit zu einem Bestandteil der Selbstfürsorge gewandelt hat, was bei Millennials zu früheren Interventionen und einer steigenden Beteiligung von Männern führt. Soziale Plattformen verstärken das Bewusstsein für ungleichmäßige Hauttöne, und Finanzierungspläne senken die anfänglichen Kostenbarrieren. Der Markt für Hyperpigmentierungsbehandlung profitiert davon, weil Pigmententfernungssitzungen häufig mit ergänzenden Verjüngungsleistungen gebündelt werden, was den durchschnittlichen Ausgabenbetrag pro Besuch erhöht. Med-Spas übersetzen die Nachfrage in geografische Reichweite, indem sie Satelliten-Standorte einrichten, die Verfahren näher an Vorstadtverbraucher bringen. Die Skalierbarkeit dieser Einrichtungen erzeugt ein stetiges Pipeline-Volumen für topische Pflegeprodukte und schließt den Kreislauf zwischen der Behandlung in der Klinik und der Heimanwendung.

Steigende Inzidenz von Melasma und PIH in Bevölkerungen mit dunklerem Hautton

Klinische Audits zeigen eine steigende Prävalenz von Melasma und PIH bei dunkleren Hauttönen, bei denen traditionelle Retinoide bei 85 % der Patienten nur teilweise Linderung bringen.[1]Touraj Khosravi-Hafshejani, "Behandlung postinflammatorischer Hyperpigmentierung bei farbiger Haut: Ein systematischer Review," SAGE Journals, journals.sagepub.com Neue diagnostische Scores wie PIDASI und PIHASI, die jeweils eine Interrater-Reliabilität von über 0,93 aufweisen, standardisieren das Ergebnis-Tracking für diverse epidermale Phänotypen.[2]Jayant Bhawalkar, "Fokalpunkt-Technologie: Steuerung der Behandlungstiefe und des Musters der Hautverletzung," Journal of the American Academy of Dermatology, jaad.org Aufklärungsprogramme unterstreichen die 100%ige Präventionswirksamkeit von Sonnenschutzmitteln gegen PIH bei konsequenter Anwendung. Forschungsinitiativen wie die PASSION-Datenbank der Universität Basel, die über 4.200 Bilder von Pigmentläsionen bei dunkler Haut enthält, ermöglichen KI-gestützte Triage und beschleunigen die Leitlinienentwicklung. Diese Entwicklungen lenken insgesamt höhere Patientenvolumina in evidenzbasierte Interventionen und steigern die Behandlungszahlen im Markt für Hyperpigmentierungsbehandlung.

Technologische Fortschritte bei energiebasierten Geräten und Lasern

Kontinuierliche Weiterentwicklungen bei Fokalpunkt-, 675-nm- und Pikosekunden-Plattformen haben die Lasergenauigkeit auf Mikronebene gebracht, schonen die Epidermis und reduzieren das postinflammatorische Risiko für Patienten mit Fitzpatrick-Typ IV–VI erheblich. Multimodale Konsolen kombinieren nun fraktionierte, gütegeschaltete und nicht-ablative Modi in einem einzigen Handstück, was die Sitzungsanzahl reduziert und die Zufriedenheitswerte bei verschiedenen Hauttönen verbessert. Kapitalinvestitionen amortisieren sich für Kliniken schnell, da Pigmentkorrekturpakete häufig mit Verjüngungszusatzleistungen gebündelt werden, was den Gesamtumsatz pro Behandlung steigert. Die im April 2024 vollzogene Zusammenführung von Cynosure und Lutronic bündelte mehr als 470 aktive Patente unter einem Dach und beschleunigte die Umsetzung der Roadmap der nächsten Generation in 130 Ländern. Diese strukturellen Gewinne bringen neue Geräte in einem schnelleren Rhythmus in den Markt für Hyperpigmentierungsbehandlung, intensivieren Upgrade-Zyklen und erweitern die Werkzeugpalette der Anwender.

Rezeptfreie Akzeptanz sichererer topischer Mittel auf Tranexamsäurebasis

Regulierungsbehörden prüfen Hydrochinon weiterhin kritisch und veranlassen Ärzte und Verbraucher, auf alternative Aufhellungschemie umzusteigen. Peer-reviewed Studien zu 3%igen Tranexamsäurecremes berichten innerhalb von acht Wochen von einem Rückgang der Farbintensität um 13 % und einer Reduktion der Größe dunkler Flecken um 6 %, verbunden mit einem von 95 % der Patienten berichteten Feuchtigkeitsgewinn. Die Einkapselung in liposomale und PLGA-Träger verbessert die dermale Permeation und verlängert die Verweildauer des Wirkstoffs, was einmal tägliche Anwendungsregimes ermöglicht, die die Adhärenz verbessern. Große Einzelhändler widmen Pigmentkorrektoren nun dedizierte Regalflächen und erweitern die Entdeckung über Dermatologiepraxen hinaus. Infolgedessen treten Einsteiger-Verbraucher früher in ihrer Hautpflegeroutine in den Markt für Hyperpigmentierungsbehandlung ein und schaffen annuitätsartige Umsatzströme für Hersteller.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Verbote und Sicherheitsbedenken bezüglich Hydrochinon | -1.4% | EU, Japan, Australien; geplante US-Beschränkungen | Kurzfristig (≤ 2 Jahre) |

| Hohe Verfahrenskosten und begrenzte Erstattung | -1.1% | Global, besonders ausgeprägt in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Mangel an ausgebildeten ästhetischen Dermatologen in Ländern mit niedrigem und mittlerem Einkommen | -0.9% | Afrika, Südasien, ländliche Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Graumarkt für gefälschte Aufhellungscremes untergräbt das Vertrauen | -0.7% | Afrika, Südostasien, unregulierte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Verbote und Sicherheitsbedenken bezüglich Hydrochinon

Die Europäische Union, Japan und Australien verbieten Hydrochinon in Kosmetika, und die US-amerikanische Lebensmittel- und Arzneimittelbehörde klassifiziert rezeptfreie Formate nun als nicht zugelassene Arzneimittel und verweist dabei auf Signale für Ochronose und Karzinogenität. Dosisabhängige Leberschädigungswege, die über die SCD1-AMPK-Signalgebung kartiert wurden, verstärken die toxischen Risikoprofile zusätzlich.[3]Lijun Zou, "Dosisabhängige Auswirkungen von Hydrochinon auf Leberschäden," PubMed, pubmed.ncbi.nlm.nih.gov Fragmentierte Vorschriften erschweren die globale Markenkennzeichnung und erhöhen den Compliance-Aufwand, was die Einführung neuer Produkte im Markt für Hyperpigmentierungsbehandlung verzögert.

Hohe Verfahrenskosten und begrenzte Erstattung

Energiebasierte Pigmententfernung erfordert mehrere Sitzungen, die im unteren vierstelligen Bereich liegen, Kosten, die von Versicherern, die den Service als kosmetisch einstufen, selten erstattet werden. Die Eigenbelastung hemmt die Akzeptanz bei mittleren Einkommensgruppen, insbesondere in Ländern, in denen das verfügbare Einkommen unter dem globalen Durchschnitt liegt. Inflationsbedingte Lohndruckerhöhungen beim Klinikpersonal treiben die Sitzungsgebühren weiter in die Höhe, vergrößern die Erschwinglichkeitslücke und dämpfen das Wachstumsmomentum der Marktgröße für Hyperpigmentierungsbehandlung in kostensensiblen Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Topische Innovation treibt die Marktführerschaft

Topische Mittel machten 2024 37,46 % des Marktanteils für Hyperpigmentierungsbehandlung aus und behielten die Führungsposition, da sicherere Tranexamsäurecremes Hydrochinon in vielen Arztprotokollen verdrängten. Liposomale und Poly-Milchsäure-co-Glykolsäure-Träger verbessern nun die Hautpermeation und ermöglichen es den Anwendern, die Ergebnisse zwischen den Klinikbesuchen aufrechtzuerhalten. Chemische Peelings auf Basis von Mandelsäure- oder Gluconolacton-Kombinationen generieren stetige Umsätze, da sie gleichzeitig als Feuchtigkeitsverstärker fungieren, die die Behandlungsadhärenz erhöhen. Laser- und lichtbasierte Therapie verzeichnete mit einer CAGR von 11,47 % den schnellsten Fortschritt, da multimodale Konsolen Pikosekunden-, fraktionierte und gütegeschaltete Wellenlängen in einzelne Handstücke integrierten, die Sitzungsanzahl reduzierten und gleichzeitig die Eignung für verschiedene Hauttöne erweiterten.

Forschungs- und Entwicklungspipelines betonen pigmentmodulierende Peptide und Botanicals, die der regulatorischen Prüfung im Zusammenhang mit traditionellen Aufhellungsmitteln entgehen. Studien zeigen, dass 3%ige Tranexamsäureseren innerhalb von acht Wochen einen Rückgang der Farbintensität um 13 % mit minimaler Reizung bei Fitzpatrick-Typen I–VI bewirken. Marktführer bündeln diese Wirkstoffe mit Niacinamid oder Azelainsäure, um Mehrfachmechanismus-Regimes zu schaffen, die die Patientenbindung stärken. Der Markt für Hyperpigmentierungsbehandlung profitiert davon, weil topische Kontinuität Wiederholungskäufe auch nach der Behandlung in der Praxis antreibt und einen Annuitätsstrom schafft, der saisonale Nachfrageschwankungen abfedert.

Nach Krankheitsindikation: PIH-Beschleunigung spiegelt demografische Verschiebungen wider

Melasma behielt 2024 mit 42,66 % die Umsatzführerschaft, doch postinflammatorische Hyperpigmentierung verzeichnete mit einer CAGR von 11,36 % den stärksten Anstieg unter den im Markt für Hyperpigmentierungsbehandlung bis 2030 erfassten Indikationen. Die steigende Akne-Inzidenz und die Zunahme ästhetischer Eingriffe bei Bevölkerungsgruppen mit dunklerem Hautton erhöhen die PIH-Fallzahlen, die langfristige Pigmentkontrollstrategien erfordern. Neu validierte Bewertungsinstrumente wie PIDASI und PIHASI – mit einer Interrater-Reliabilität von über 0,93 – ermöglichen es Klinikern, den Fortschritt objektiv zu messen und fördern leitlinienbasierte Versorgung, die häufig Lasersitzungen mit topischer Erhaltungstherapie kombiniert.

Sonnenlentigines bleiben bei alternden Bevölkerungsgruppen, die eine Umkehrung von Lichtschäden anstreben, prominent, und die vollständige Läsionsentfernung in einem einzigen 675-nm-Durchgang wurde mit gefäßschonenden Laserchirurgiesystemen dokumentiert. Sommersprossen, Epheliden und andere lokalisierte Störungen erhalten nun Zugang zu kosmetischen Inhibitoren wie Thiamidol, dessen Tyrosinase-Hemmung traditionelle Kojisäure-Benchmarks ohne Sicherheitsbedenken übertrifft. Kombinationsprotokolle, die niedrig-fluente gütegeschaltete Nd:YAG-Pulse mit oraler oder topischer Tranexamsäure kombinieren, zeigen synergistische Aufhellung bei hartnäckigen Erkrankungen wie der Riehl-Melanose und erweitern den therapeutischen Optimismus für schwierige Pigmentstörungen.

Nach Endnutzer: Med-Spa-Expansion verändert die Behandlungserbringung

Dermatologiekliniken beherrschten 2024 mit 45,28 % des Umsatzes die Behandlung komplexer oder refraktärer Fälle, die Biopsie, Dermatoskopie oder systemische Therapieüberwachung erfordern. Med-Spa-Zentren wachsen jedoch am schnellsten mit einer CAGR von 10,13 %, getragen von einem Standortzuwachs von 8.899 auf 10.488 Standorte zwischen 2022 und 2023 allein in den Vereinigten Staaten. Verbraucher bevorzugen diese Einrichtungen für gebündelte Pigmentkorrektur- und Verjüngungspakete in wellnessorientierten Umgebungen.

Ambulante Krankenhausabteilungen und Fachkliniken sichern ihren Anteil, indem sie Dermatologie mit Endokrinologie oder Geburtshilfe integrieren, wo hormonelle Auslöser dem Melasma zugrunde liegen. Unterdessen zielen Hersteller von Heimgeräten mit energiearmen LEDs und digitalen Coaching-Apps, die mit Dermatologen-Dashboards synchronisiert werden, auf Erhaltungsphasen ab, stärken die Adhärenz und bringen neue Nutzer in den Markt für Hyperpigmentierungsbehandlung. Dieses abgestufte Versorgungsmodell verteilt Kapazitätsengpässe und erweitert die geografische Reichweite, ohne die klinische Qualität zu beeinträchtigen.

Geografische Analyse

Nordamerika behielt 2024 mit 41,24 % den Umsatzanteil aufgrund hoher Behandlungsvolumina, starker Spezialistendichte und klarer Regeln zur Marktüberwachung nach der Zulassung, die Gerätegenehmigungen beschleunigen. Geplante US-Beschränkungen für Hydrochinon veranlassen Formulierer, auf Peptid- und Tranexamsäurekomplexe umzuschwenken, was den regionalen Ausblick für den Markt für Hyperpigmentierungsbehandlung neu gestaltet. Kanadas Gesundheitsbehörden intensivierten die Beschlagnahmung illegaler Quecksilbercremes, stärkten das Verbrauchervertrauen in regulierte Kanäle und lenkten latente Nachfrage in zertifizierte Kliniken.

Asien-Pazifik wächst bis 2030 mit einer CAGR von 9,33 % und ist damit der am schnellsten wachsende Knoten im globalen Markt für Hyperpigmentierungsbehandlung. Steigende verfügbare Einkommen treffen auf eine hohe Melasma-Prävalenz und ziehen Laserkonsolen und Premium-Topika in städtische Dermatologiezentren. Medizintourismus-Cluster in Südkorea und Thailand bewerben Pigmentpakete, die mit Erholungsaufenthalten gebündelt sind, während Chinas grenzüberschreitende E-Commerce-Korridore Produktimporte beschleunigen, die den sich entwickelnden Inhaltsstoffgrenzen entsprechen. Regionale Forscher führen auch die Erstellung von KI-Bildbibliotheken für dunklere Hauttöne an, schließen diagnostische Lücken und leiten mehr Fälle in evidenzbasierte Versorgungspfade.

Europa verzeichnet trotz strenger Inhaltsstoffbeschränkungen, einschließlich einer im April 2025 eingeführten Begrenzung von Kojisäure auf 1 % und der Aufnahme von Alpha-Arbutin auf die Beschränkungsliste, ein stetiges Wachstum – ein Schritt, der Marken zur Neuformulierung ihrer Flaggschiff-Seren zwingt. Diese Leitplanken stimulieren die Forschung und Entwicklung rund um Azelainsäure-, Niacinamid- und Thiamidol-Alternativen und erhalten das Momentum der Marktgröße für Hyperpigmentierungsbehandlung in der Region. Der Nahe Osten und Afrika kämpfen mit der Bekämpfung gefälschter Cremes, sehen aber Chancen in technologiegestützten Teledermatologie-Rollouts, während die privaten Kliniknetzwerke Südamerikas in 675-nm- und Pikosekunden-Systeme investieren, um dem wachsenden Zustrom von Ästhetik-Touristen gerecht zu werden.

Wettbewerbslandschaft

Verstärkte Transaktionsaktivitäten gestalten den Markt für Hyperpigmentierungsbehandlung neu: Das von Private Equity unterstützte Unternehmen Hahn & Co. fusionierte Cynosure und Lutronic im April 2024 und bündelte 470 Patente sowie eine Vertriebspräsenz in 130 Ländern, um die Markteinführung von Lasern der nächsten Generation zu beschleunigen. Galderma folgte mit einem Rekordumsatz von 1,129 Milliarden USD im ersten Quartal 2025 auf der Grundlage des Neuromodulators Relfydess und einer erweiterten Co-Entwicklungsvereinbarung mit L'Oréal, was den Wert proprietärer Pipelines im Markt für Hyperpigmentierungsbehandlung unterstreicht. Insgesamt intensivieren diese Schritte den Wettbewerb hinsichtlich Gerätewirksamkeit, Behandlungssicherheit und Markenreichweite.

Die Einführung künstlicher Intelligenz wird zu einem strategischen Differenzierungsmerkmal im Markt für Hyperpigmentierungsbehandlung, wobei VISIA-basierte Melanin-Indizierung und dreidimensionale Gesichtskartierung es Kliniken ermöglichen, messbare Ergebnisse zu versprechen und damit Premium-Preise zu rechtfertigen. Die Einführung von Melasyl™ durch L'Oréal, unterstützt durch 121 peer-reviewed Studien, veranschaulicht, wie Inhaltsstoff-Exklusivität Regalflächen in Massen-, dermokosmetischen und professionellen Kanälen gleichzeitig sichern kann. Gerätehersteller bündeln auch Software-Updates, die neue Pulsparameter freischalten und wiederkehrende Umsatzmodelle schaffen, die den Lifetime-Kundenwert steigern.

Finanzielle Widerstandsfähigkeit gewinnt bei den Lieferantenauswahlkriterien an Gewicht, da Cuteras Chapter-11-Plan vom März 2025 400 Millionen USD Schulden abbaute und gleichzeitig die Forschungs- und Entwicklungsinvestitionen beibehielt, was signalisiert, dass Bilanzstärke nachhaltige Innovationszyklen im Markt für Hyperpigmentierungsbehandlung unterstützt. Kleinere Spezialformulierungsunternehmen zielen auf Nischenmärkte wie schwangerschaftssichere Seren ab, doch erhöhte klinische Evidenzanforderungen und strengere Inhaltsstoffregeln in Europa erhöhen die Markteintrittsbarrieren. Da die fünf größten Akteure einen erheblichen Anteil des Umsatzes 2025 halten, bleibt die Wettbewerbsintensität moderat und belohnt differenzierte Wissenschaft und Omni-Channel-Ausführung.

Branchenführer im Bereich Hyperpigmentierungsbehandlung

AbbVie

Galderma S.A.

Bayer AG

L'Oréal Group

Candela Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Alkem Laboratories führte das Kojiglo-Serum in Indien ein, den ersten inländischen liposomalen Pigmentkorrektor mit Duo-Lipo-Technologie.

- Januar 2025: Allergan Aesthetics stellte auf dem IMCAS 2025 das AA Signature Program vor, das personalisierte Gesichtskartierungsprotokolle mit seinen injizierbaren und topischen Produktlinien kombiniert.

- Dezember 2024: Koru Pharma veröffentlichte die dreiteilige Mesoheal Glow Series – Pink Glow, Amber Glow und Orchid Glow – zur Behandlung unterschiedlicher Pigmentierungsanliegen.

Berichtsumfang des globalen Marktes für Hyperpigmentierungsbehandlung

| Topische Mittel |

| Chemische Peelings |

| Laser- und lichtbasierte Therapie |

| Mikrodermabrasion und Dermabrasion |

| Orale/systemische Arzneimittel |

| Melasma |

| Sonnenlentigines (Altersflecken) |

| Postinflammatorische Hyperpigmentierung (PIH) |

| Sommersprossen, Epheliden und andere |

| Dermatologiekliniken |

| Ästhetische Zentren und Med-Spa-Zentren |

| Krankenhäuser und Fachkliniken |

| Heimanwender und rezeptfreie Verbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Topische Mittel | |

| Chemische Peelings | ||

| Laser- und lichtbasierte Therapie | ||

| Mikrodermabrasion und Dermabrasion | ||

| Orale/systemische Arzneimittel | ||

| Nach Krankheitsindikation | Melasma | |

| Sonnenlentigines (Altersflecken) | ||

| Postinflammatorische Hyperpigmentierung (PIH) | ||

| Sommersprossen, Epheliden und andere | ||

| Nach Endnutzer | Dermatologiekliniken | |

| Ästhetische Zentren und Med-Spa-Zentren | ||

| Krankenhäuser und Fachkliniken | ||

| Heimanwender und rezeptfreie Verbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Hyperpigmentierungsbehandlung?

Der Markt wurde 2025 auf 5,46 Milliarden USD geschätzt und wird bis 2030 voraussichtlich 7,86 Milliarden USD erreichen.

Welche Behandlungsmodalität wächst am schnellsten?

Laser- und lichtbasierte Therapie verzeichnet bis 2030 eine CAGR von 11,47 %, die höchste unter allen Modalitäten.

Warum erregt postinflammatorische Hyperpigmentierung Aufmerksamkeit?

PIH-Fälle steigen in Bevölkerungsgruppen mit dunklerem Hautton und werden voraussichtlich mit einer CAGR von 11,36 % wachsen, was Melasma übertrifft.

Welche Region weist die stärksten Wachstumsaussichten auf?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 9,33 % wachsen, unterstützt durch steigende Einkommen und ein robustes Medizintourismus-Ökosystem.

Wie wirken sich Sicherheitsvorschriften auf Produktpipelines aus?

Inhaltsstoffverbote für Hydrochinon und Kojisäure in mehreren Regionen beschleunigen die Forschung und Entwicklung von Tranexamsäure-, Thiamidol- und Peptid-Alternativen.

Wer sind die wichtigsten Akteure, die Innovationen vorantreiben?

Multinationale Unternehmen wie Galderma, L'Oréal, Cynosure-Lutronic und Allergan Aesthetics führen Durchbrüche bei Geräten und topischen Mitteln an, während kleinere Unternehmen sich auf Nischenformulierungen konzentrieren.

Seite zuletzt aktualisiert am: