Marktgröße und Marktanteil für Strep-Throat-Behandlung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

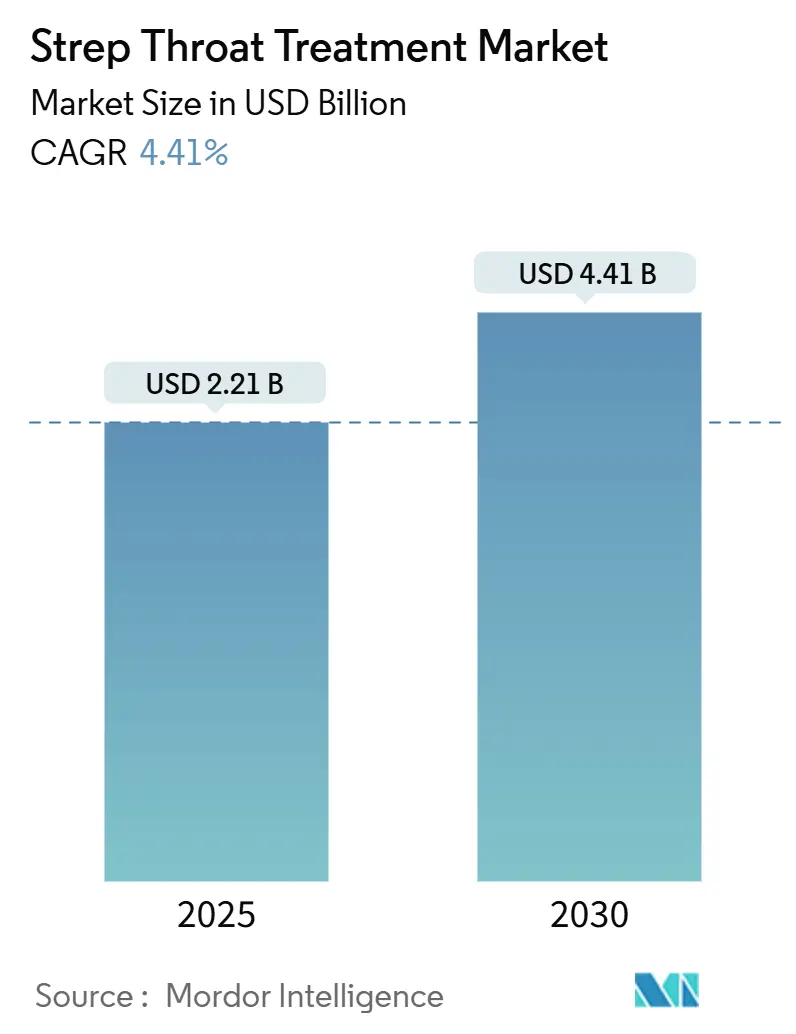

| Marktgröße (2025) | 2.21 Milliarden US-Dollar |

| Marktgröße (2030) | 4.41 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Strep-Throat-Behandlung von Mordor Intelligence

Die Marktgröße für Strep-Throat-Behandlung belief sich im Jahr 2025 auf 2,21 Milliarden USD und wird voraussichtlich bis 2030 auf 2,74 Milliarden USD ansteigen, was einer CAGR von 4,41 % entspricht. Dieses Wachstum wird durch eine anhaltend hohe Inzidenz von Gruppe-A-Streptokokken (GAS)-Pharyngitis, die Diversifizierung der Lieferkette nach Indien sowie einen stetigen Strom von Produktinnovationen gestützt. Steigende pädiatrische Fallzahlen, Vorschriften zur Verschreibung von Schmalspektrum-Antibiotika und der Ausbau von E-Apotheken-Netzwerken stärken gemeinsam die Nachfrage, während Makrolidresistenz und Benzathin-Penicillin-Engpässe den Schwung dämpfen. Der Wettbewerb konzentriert sich nun auf den Ausbau von Fermentationskapazitäten, die Einführung von Antibiotika der nächsten Generation und impfstoffbezogene Diagnoselösungen. Nordamerika bleibt der umsatzstärkste Markt, doch der asiatisch-pazifische Raum – gestützt durch neue API-Investitionen und eine rasche Einführung digitaler Gesundheitslösungen – verzeichnet die stärkste Beschleunigung.

Wichtigste Erkenntnisse des Berichts

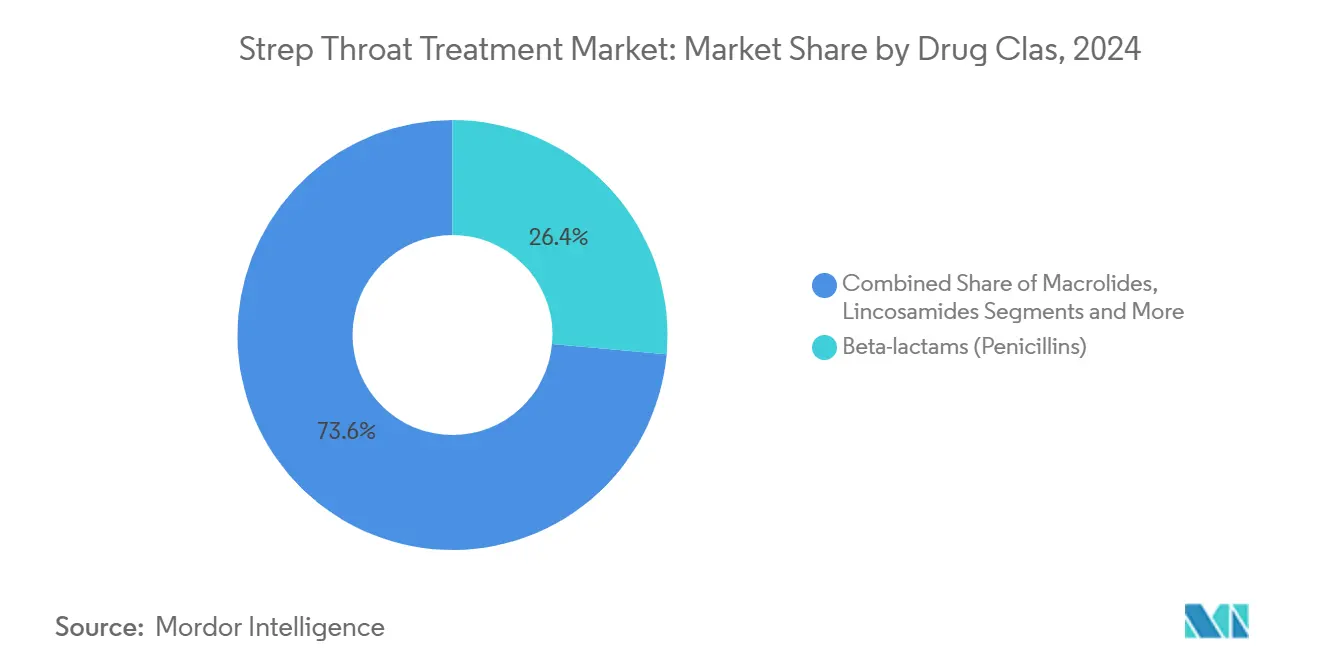

- Nach Wirkstoffklasse hielten Beta-Lactame (Penicilline) im Jahr 2024 einen Marktanteil von 26,42 % am Markt für Strep-Throat-Behandlung; Cephalosporine verzeichnen bis 2030 eine CAGR von 7,21 %.

- Nach Verabreichungsweg dominierten orale Formulierungen im Jahr 2024 mit 61,22 % der Marktgröße für Strep-Throat-Behandlung, während parenterale Optionen bis 2030 mit einer CAGR von 7,96 % wachsen.

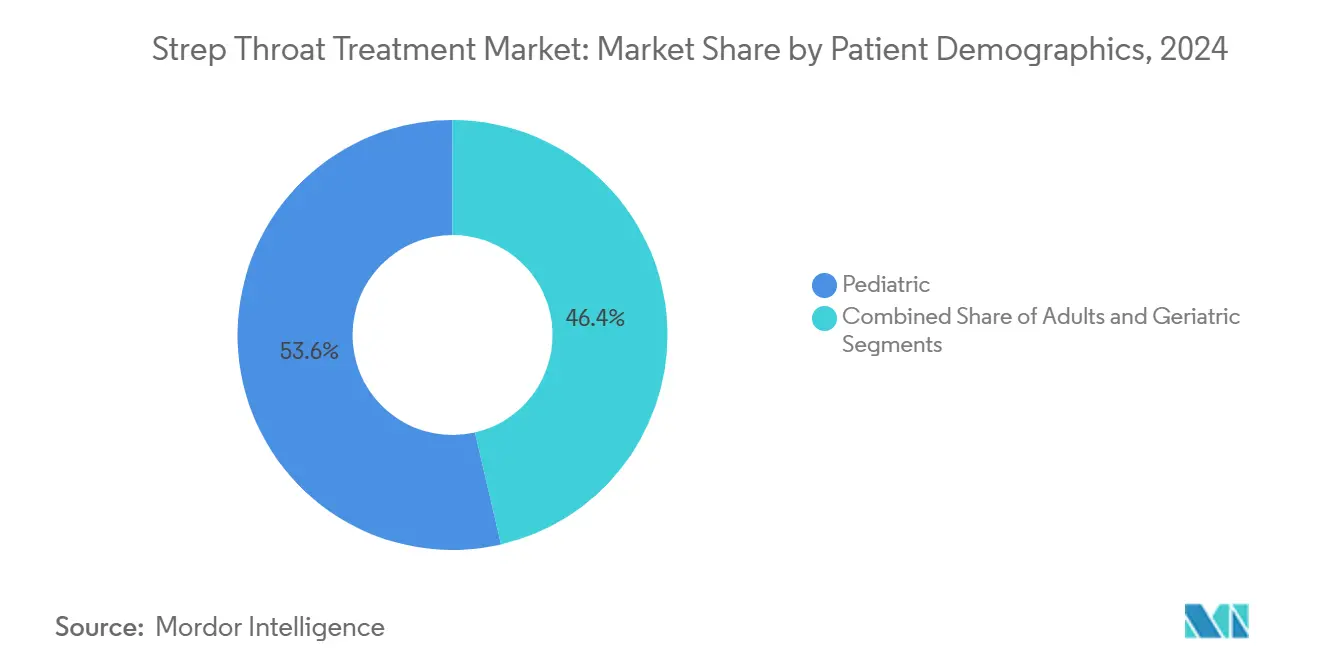

- Nach Patientendemografie entfiel auf die pädiatrische Gruppe im Jahr 2024 ein Anteil von 53,63 % der Marktgröße für Strep-Throat-Behandlung, während Erwachsene die höchste prognostizierte CAGR von 6,02 % verzeichnen.

- Nach Vertriebskanal entfielen auf Krankenhausapotheken im Jahr 2024 58,74 % des Marktanteils für Strep-Throat-Behandlung; Online-Apotheken wachsen mit der höchsten CAGR von 8,48 %.

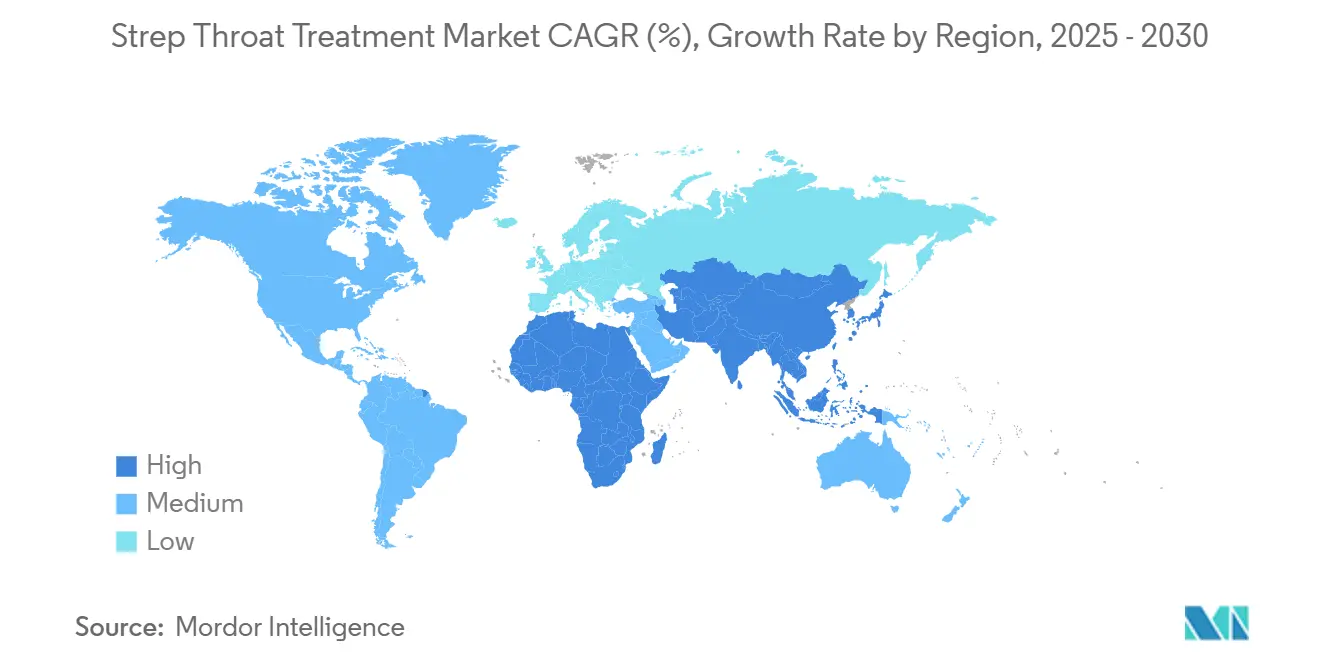

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 31,21 %, und der asiatisch-pazifische Raum ist für eine CAGR von 6,73 % im Prognosezeitraum positioniert.

Globale Trends und Erkenntnisse zum Markt für Strep-Throat-Behandlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von GAS-Pharyngitis bei Kindern | +1.2% | Nordamerika, Europa, globale schulpflichtige Bevölkerung | Mittelfristig (2–4 Jahre) |

| Vorgeschriebener Einsatz von Schmalspektrum-Penicillinen | +0.8% | Entwicklungsregionen, globale Leitlinienanwendung | Langfristig (≥ 4 Jahre) |

| Ausbau der E-Apotheken-Reichweite in Schwellenmärkten | +1.5% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Wachstum der asiatischen Kapazität für generische API | +0.9% | Asiatisch-pazifischer Raum, globale Exportmärkte | Mittelfristig (2–4 Jahre) |

| Bevorratung von Benzathin-Penicillin in Krankenhäusern | +0.6% | Nordamerika, Europäische Union, Australien | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung der Strep-A-Impfstoff-Forschung und -Entwicklung | +0.4% | Hocheinkommensländer, globaler Diagnosemarkt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von GAS-Pharyngitis bei schulpflichtigen Kindern

Überwachungsprogramme verzeichneten im Jahr 2023 einen Anstieg der invasiven GAS-Fälle in Kanada um 40 %, während die US-amerikanischen Zahlen auf ein Zwei-Jahrzehnte-Hoch von 20.000–27.000 Infektionen mit etwa 2.000 Todesfällen stiegen – Trends, die auf eine reduzierte Immunität nach dem Lockdown und den virulenten M1UK-Stamm zurückgeführt werden.[1]Donald R. Walkinshaw, „Invasive Gruppe-A-Streptokokken-Erkrankung: eine wiederkehrende Bedrohung?” Cepheid, cepheid.com Kinder unter 10 Jahren bleiben am stärksten betroffen, was ihrem Behandlungsvolumenanteil von 53,63 % entspricht. Verstärkte schulbasierte Screenings, Schnellantigen-Tests und prophylaktische Protokolle stützen die therapeutische Nachfrage und fördern die Beschaffung von Diagnosemitteln.

Leitlinienvorgeschriebener Einsatz von Schmalspektrum-Penicillinen zur Vorbeugung von rheumatischem Fieber

Die Leitlinien der US-amerikanischen Seuchenschutzbehörde (CDC) und der Weltgesundheitsorganisation (WHO) empfehlen weiterhin Penicillin als Erstlinientherapie, was dessen Segmentführung von 26,42 % sichert und akutem rheumatischem Fieber vorbeugt. Die britische Aktualisierung der „Access”-Liste im Januar 2025 erweiterte die Optionen für Cephalosporine der ersten Generation, hielt jedoch an den Stewardship-Zielen fest.[2]Britische Gesundheitssicherheitsbehörde, „Antibiotika-'Access'-Liste für das Vereinigte Königreich aktualisiert,” gov.uk Die anhaltende regulatorische Unterstützung sichert eine dauerhafte Nachfrage nach traditionellen Penicillin-Formulierungen.

Ausbau der E-Apotheken-Durchdringung in Schwellenländern

Online-Apotheken breiten sich in Schwellenländern rasch aus, angeführt von Indien, wo digitale Verkaufsplattformen mit einer CAGR von 8,48 % wachsen – weit vor traditionellen Apotheken. Die Gewohnheit entstand während der Pandemie und hat sich seitdem zu einer Mainstream-Option entwickelt, da Patienten die Bequemlichkeit der Bestellung von Antibiotika von zu Hause aus schätzen. Politische Entscheidungsträger akzeptieren nun elektronische Rezepte und haben klare Qualitätskontrollregeln festgelegt, was dem Kanal formale Legitimität verleiht. Echtzeit-Bestandstools und reaktionsschnelle Liefernetzwerke ermöglichen es ländlichen Haushalten, verifizierte Medikamente ohne lange Fahrten in städtische Zentren zu erhalten. Ein schnellerer Zugang hilft, Komplikationen durch unbehandelte Infektionen zu reduzieren, und unterstützt eine bessere Therapietreue durch automatische Erinnerungen zur Nachbestellung. Insgesamt entwickelt sich die E-Apotheke von einem Nischenexperiment zu einer Säule des Antibiotikavertriebs in der Entwicklungswelt.

Wachstum der asiatischen Kapazität für generische API senkt Behandlungskosten

Die 15.000-Tonnen-Penicillin-G-Anlage von Aurobindo Pharma, die seit November 2024 in Betrieb ist, durchbricht die jahrzehntelange Abhängigkeit von der chinesischen Fermentationsproduktion und signalisiert breitere regionale Kostenvorteile. Ähnliche Kapazitätserweiterungen von Sandoz in Österreich und Deutschland bringen Redundanz in globale Lieferketten und senken die Preise für fertige Darreichungsformen, was kostensensiblen Märkten zugute kommt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Antimikrobielle Resistenz gegen Makrolide und Clindamycin | −1.1% | China, breiterer asiatisch-pazifischer Raum, globale Überwachungszonen | Mittelfristig (2–4 Jahre) |

| Schlechte Therapietreue bei 10-tägigen oralen Therapien | −0.8% | Pädiatrische Patientengruppen weltweit | Kurzfristig (≤ 2 Jahre) |

| Krankenhäuser-Stewardship-Programme reduzieren Prophylaxe | −0.6% | Nordamerika, Europa, fortgeschrittener asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| API-Versorgungsengpass und Preisspitzen bei Penicillin | −0.9% | Importabhängige Regionen, Nordamerika, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Antimikrobielle Resistenz gegen Makrolide und Clindamycin

Chinesische Überwachungsberichte melden eine Erythromycin-Resistenz von über 90 %, was die Ausweichmöglichkeiten für Penicillin-allergische Patienten einschränkt.[3]Jialin Li et al., „Schwerwiegendes Problem der Makrolidresistenz gegenüber häufigen Krankheitserregern in China,” Frontiers in Cellular and Infection Microbiology, frontiersin.org Spanien weist niedrigere, aber bemerkenswerte Raten auf, was die geografische Variabilität unterstreicht. Krankenhäuser erproben nun Linezolid zur Toxinunterdrückung, doch die Preisgestaltung begrenzt eine breite Substitution.

Schlechte Therapietreue bei 10-tägigen oralen Therapien

Placebokontrollierte Studien stellen verlängerte Behandlungsverläufe in Frage und zeigen eine ähnliche symptomatische Linderung, jedoch ein erhöhtes Komplikationsrisiko ohne Antibiotika. Einmaldosierungen mit Benzathin-Injektionen und zweimal täglich verabreichtes Amoxicillin-Regime sollen dem frühzeitigen Abbruch entgegenwirken, der bei Kindern häufig vorkommt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Penicilline bleiben Kernbestandteil, während Cephalosporine vorrücken

Beta-Lactame (Penicilline) machten im Jahr 2024 26,42 % des Marktanteils für Strep-Throat-Behandlung aus, was durch den anhaltenden Erstlinien-Leitlinienstatus bestätigt wird. Cephalosporine führten das Wachstum mit einer CAGR von 7,21 % an, da neu klassifizierte „Access”-Wirkstoffe bei Penicillin-allergischen Fällen an Beliebtheit gewannen. Makrolide und Lincosamide kämpfen mit Resistenzproblemen, während neuartige β-Lactam/Enzym-Kombinationen die Kategorie „Sonstige” erweitern.

Die zunehmende Anwendung von Cephalosporinen stärkt die therapeutische Flexibilität der Ärzte und könnte die Penicillin-Volumina geringfügig komprimieren, doch die universelle GAS-Empfindlichkeit sichert die strukturelle Dominanz von Penicillin. Die regulatorische Harmonisierung im Rahmen der WHO-AWaRe-Ziele hält die Ausweitung auf Breitspektrum-Antibiotika in Schach und erhält die Nachfrage nach Schmalspektrum-Antibiotika in entwickelten und aufstrebenden Märkten gleichermaßen aufrecht.

Nach Verabreichungsweg: Orale Therapien dominieren, doch parenterale Anwendung steigt

Orale Formulierungen machten im Jahr 2024 61,22 % des Marktes für Strep-Throat-Behandlung aus, was die ambulanten Versorgungsnormen widerspiegelt. Intravenöse und intramuskuläre Optionen verzeichneten jedoch eine CAGR von 7,96 %, da invasive GAS-Episoden zunahmen und Benzathin-Injektionen eine Therapietreue-Absicherung boten.

Die parenterale Expansion steht im Einklang mit dem Krankenhausstewardship, das bei schweren Erkrankungen eine gesicherte Pharmakokinetik bevorzugt. Einmalige intramuskuläre Benzathin-Injektionen mildern die Pillenermüdung bei Kindern, und auf sieben Tage verkürzte intravenöse Behandlungsverläufe reduzieren die Bettenkosten bei gleichbleibenden Ergebnissen.

Nach Patientendemografie: Pädiatrische Dominanz bleibt bestehen, während das Erwachsenenvolumen wächst

Kinder generierten im Jahr 2024 53,63 % der Behandlungserlöse, was mit Inzidenzspitzen von 1.764 Fällen pro 100.000 Einwohnern und aktualisierten schulischen Gesundheitsvorschriften korreliert. Erwachsene verzeichnen die stärkste Expansion mit einer CAGR von 6,02 %, angetrieben durch verbesserte Diagnosekodierung und die Inanspruchnahme von Kliniken nach der Pandemie.

Geriatrische Patientengruppen bleiben eine Nische, sind jedoch klinisch komplex und erfordern häufig nierengerechte Dosierungen und Überprüfungen auf Mehrfachmedikamenteninteraktionen. Telemedizinische Triage in Verbindung mit Schnellantigen-Tests erweitert die Krankheitserkennung in allen Altersgruppen und vergrößert die gesamte adressierbare Patientenpopulation weiter.

Nach Vertriebskanal: Krankenhausapotheken führen, während digitale Abgabe beschleunigt

Krankenhausapotheken behielten im Jahr 2024 einen Umsatzanteil von 58,74 % durch Stewardship-Aufsicht und Notfallbestandsrollen. Online-Kanäle, die mit einer CAGR von 8,48 % wachsen, integrieren Telemedizin-Konsultationen und Same-Day-Lieferung und ziehen Fernkunden und jüngere Bevölkerungsgruppen an.

Stationäre Gemeinschaftsapotheken bleiben zentral für die routinemäßige Rezepterfüllung, sehen sich jedoch Preiswettbewerb und digitalen Komfortvorteilen gegenüber. Gemischte Omnichannel-Angebote – Click-and-Collect oder Krankenhaus-zu-Hause-Lieferung – entstehen als Abwehrstrategien für stationäre Betreiber.

Geografische Analyse

Nordamerika generierte im Jahr 2024 31,21 % des Umsatzes, gestützt durch weit verbreitete Schnelltests und Erstattungsdeckung. Anhaltende Benzathin-Engpässe veranlassten die US-amerikanische Arzneimittelbehörde (FDA) zu Notfallimporten, doch robuste Versicherungsrahmen sicherten den Behandlungszugang.

Der asiatisch-pazifische Raum weist eine CAGR von 6,73 % auf, angetrieben durch den Neustart von Aurobindos Penicillin-G-Produktion und die beschleunigte E-Apotheken-Durchdringung. Chinas Anteil von 44,5 % an den globalen Antibiotika-API-Exporten und Indiens durch das PLI-Programm angetriebener Kapazitätsanstieg stärken gemeinsam die Versorgungsmacht der Region. Gleichzeitige Programme des öffentlichen Sektors erweitern die diagnostische Reichweite im ländlichen Raum.

Europa hält eine stetige Nachfrage durch stewardship-konforme Verschreibungspraxis und koordinierte Resistenzüberwachung aufrecht. Der Nahe Osten und Afrika nehmen zunehmend an den WHO-Programmen zur Vorbeugung von rheumatischen Herzerkrankungen teil, obwohl logistische Hürden bestehen bleiben. Der Ausblick für Südamerika bleibt moderat, da Brasilien und Argentinien lokale Generika ausbauen und die Primärversorgungsinfrastruktur erweitern.

Wettbewerbslandschaft

Globale Versorgungsschocks und Resistenztrends prägen eine mäßig konzentrierte Arena, in der Großserienproduktion, Forschungs- und Entwicklungspipelines sowie digitale Integrationen die Führungsposition definieren. Pfizer investierte 150 Millionen AUD in die Modernisierung seines Werks in Melbourne mit KI-gesteuerter Robotik und erwarb die Antibiotikasparte von AstraZeneca für 1,5 Milliarden USD, um sein Franchise im Bereich Infektionskrankheiten zu stärken.

Shionogi fusionierte im April 2024 mit Qpex Biopharma und gründete einen Standort in San Diego, der auf resistente Krankheitserreger im Rahmen von durch die Behörde für biomedizinische Forschung und Entwicklung (BARDA) geförderten Programmen abzielt. Sandoz und Aurobindo verfolgen Kostenführerschaft durch neue Penicillinlinien in Europa bzw. Indien und verbessern so Redundanz und Preiswettbewerbsfähigkeit.

Die Wettbewerbsdifferenzierung erstreckt sich nun auf Point-of-Care-Diagnostik, KI-gestützte Verschreibungsplattformen und blockchain-verifizierte Lieferketten. Unternehmen mit robusten Compliance-Nachweisen und diversifizierten API-Quellen sind besser positioniert, um künftige Engpässe und Stewardship-Beschränkungen zu bewältigen.

Marktführer in der Branche für Strep-Throat-Behandlung

Pfizer Inc.

GlaxoSmithKline plc

Sandoz

Abbott Laboratories

Teva Pharmaceutical Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: Shionogi schloss seine Fusion mit Qpex Biopharma ab und erweiterte die Forschungs- und Entwicklungskapazitäten in den USA

- April 2024: Aurobindo Pharma aktivierte eine 15.000-Tonnen-Penicillin-G-Anlage in Andhra Pradesh und beendete damit Indiens 30-jährige Produktionspause

Umfang des globalen Berichts über den Markt für Strep-Throat-Behandlung

| Beta-Lactame (Penicilline) |

| Cephalosporine |

| Makrolide |

| Lincosamide |

| Sonstige |

| Oral |

| Intramuskulär |

| Intravenös |

| Pädiatrisch (0–17 Jahre) |

| Erwachsene (18–64 Jahre) |

| Geriatrisch (65+ Jahre) |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Beta-Lactame (Penicilline) | |

| Cephalosporine | ||

| Makrolide | ||

| Lincosamide | ||

| Sonstige | ||

| Nach Verabreichungsweg | Oral | |

| Intramuskulär | ||

| Intravenös | ||

| Nach Patientendemografie | Pädiatrisch (0–17 Jahre) | |

| Erwachsene (18–64 Jahre) | ||

| Geriatrisch (65+ Jahre) | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Strep-Throat-Behandlung?

Die Marktgröße für Strep-Throat-Behandlung erreichte im Jahr 2025 2,21 Milliarden USD und wird voraussichtlich bis 2030 auf 2,74 Milliarden USD wachsen.

Welche Wirkstoffklasse dominiert die Verschreibungsvolumina bei Strep-Throat?

Penicilline bleiben die führende Klasse mit einem Marktanteil von 26,42 %, angetrieben durch konsistente Leitlinienempfehlungen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die Region profitiert von ausgebauten Kapazitäten für generische API, starker E-Apotheken-Nutzung und verbessertem Gesundheitszugang, was eine CAGR von 6,73 % ergibt.

Wie beeinflussen Versorgungsengpässe die Krankenhausbeschaffung?

Krankenhäuser bevorraten Benzathin-Penicillin und diversifizieren Lieferanten, um eine Engpassrate von 15,6 % bei Antibakteriellen Mitteln zu mindern.

Welche Rolle spielen Online-Apotheken beim Behandlungszugang?

Online-Kanäle, die mit einer CAGR von 8,48 % wachsen, integrieren Telemedizin und Hauslieferung und verbessern so die Therapietreue und die Reichweite im ländlichen Raum.

Wird erwartet, dass Impfstoffentwicklungen den therapeutischen Markt stören?

Mehrere Strep-A-Impfstoffkandidaten schreiten voran, und eine weitverbreitete Einführung könnte letztendlich die Behandlungsnachfrage dämpfen und gleichzeitig das Volumen diagnostischer Tests steigern.

Seite zuletzt aktualisiert am: