Marktgröße und Marktanteil für Ménière-Krankheit-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 246.72 Millionen US-Dollar |

| Marktgröße (2031) | 287.69 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Ménière-Krankheit-Behandlung von Mordor Intelligence

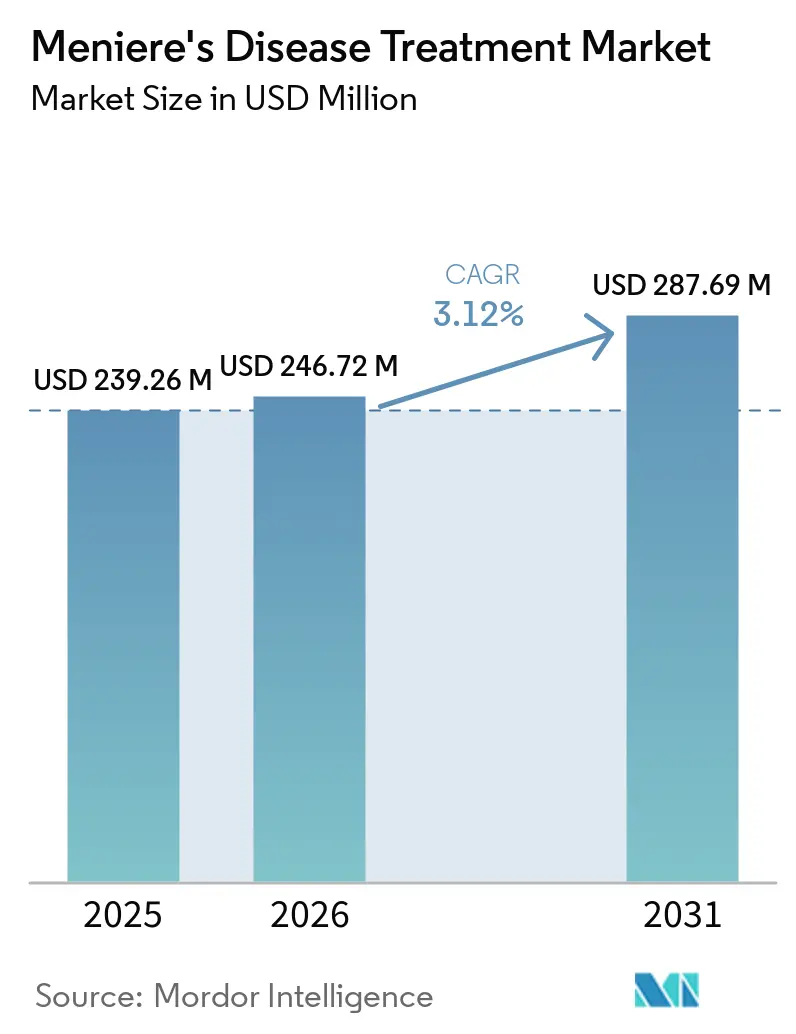

Die Marktgröße für Ménière-Krankheit-Behandlung wird voraussichtlich von 239,26 Millionen USD im Jahr 2025 auf 246,72 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,12 % über den Zeitraum 2026–2031 287,69 Millionen USD erreichen.

Das Wachstum bleibt moderat, da die Erkrankung über einen relativ festen Patientenpool verfügt und die Behandlung weiterhin auf die Symptomkontrolle statt auf die Krankheitsmodifikation ausgerichtet ist. Die Ausweitung der Diagnostik vergrößert den behandelten Pool, wobei die kombinierte kalorische Testung, vHIT und cVEMP eine Sensitivität von 78 % und eine Spezifität von 92 % für eine gesicherte Erkrankung erreichen, während die MRT-Sensitivität für den cochleären endolymphatischen Hydrops 95 % erreicht. Eine prospektive Studie aus dem Jahr 2025 zeigte außerdem, dass die Kombination von cochleärem und vestibulärem Hydrops im verzögerten Gadolinium-MRT eine diagnostische Genauigkeit von 100 % gegenüber vestibulärer Migräne erzielte, was eine der Hauptquellen für Fehlklassifikationen im Markt für Ménière-Krankheit-Behandlung reduzieren sollte. Der Wettbewerb ist weiterhin gespalten zwischen Anbietern von Generika mit hohem Volumen und einer kleineren Gruppe von Spezialentwicklern, die Produkte mit verzögerter Freisetzung für die intratympanale Anwendung und auf das Innenohr ausgerichtete Therapien verfolgen, wobei SPI-1005 als erstes Prüfpräparat hervorsticht, das in einer entscheidenden Phase-3-Studie die co-primären Endpunkte erfüllte und die Breakthrough-Therapy-Designation der FDA erhielt. Trotz dieser Fortschritte sieht sich der Markt für Ménière-Krankheit-Behandlung weiterhin mit Einschränkungen durch diagnostische Überschneidungen, geringe chirurgische Konversionsraten im Frühstadium und das Fehlen einer zugelassenen krankheitsmodifizierenden Therapie konfrontiert, obwohl telemedizinische Rehabilitation und eine verstärkte Nutzung von HNO-Fachzentren den Zugang zur Versorgung erweitern.

Wichtigste Erkenntnisse des Berichts

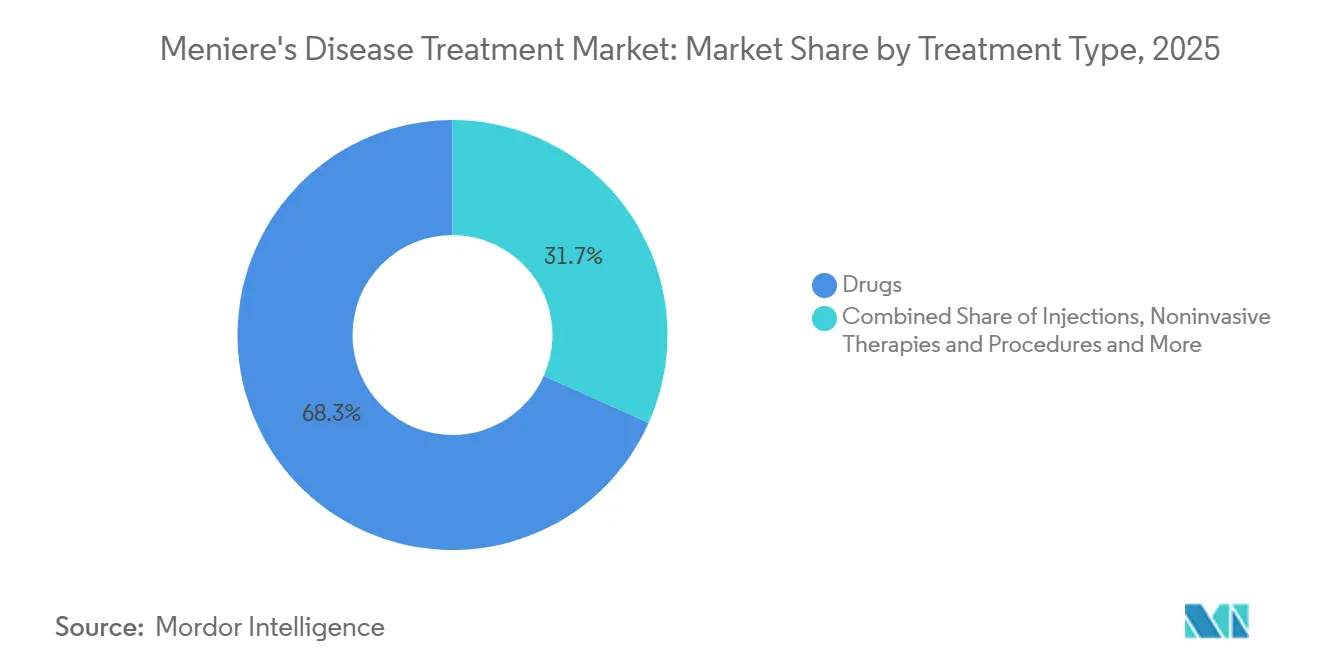

- Nach Behandlungsart hielten Medikamente im Jahr 2025 einen Anteil von 68,31 %, während Injektionen bis 2031 voraussichtlich mit einer CAGR von 4,38 % wachsen werden.

- Nach Symptomtyp entfiel auf das Schwindel-Management im Jahr 2025 ein Anteil von 45,24 %, während Tinnitus-Linderung bis 2031 voraussichtlich die höchste CAGR von 5,52 % verzeichnen wird.

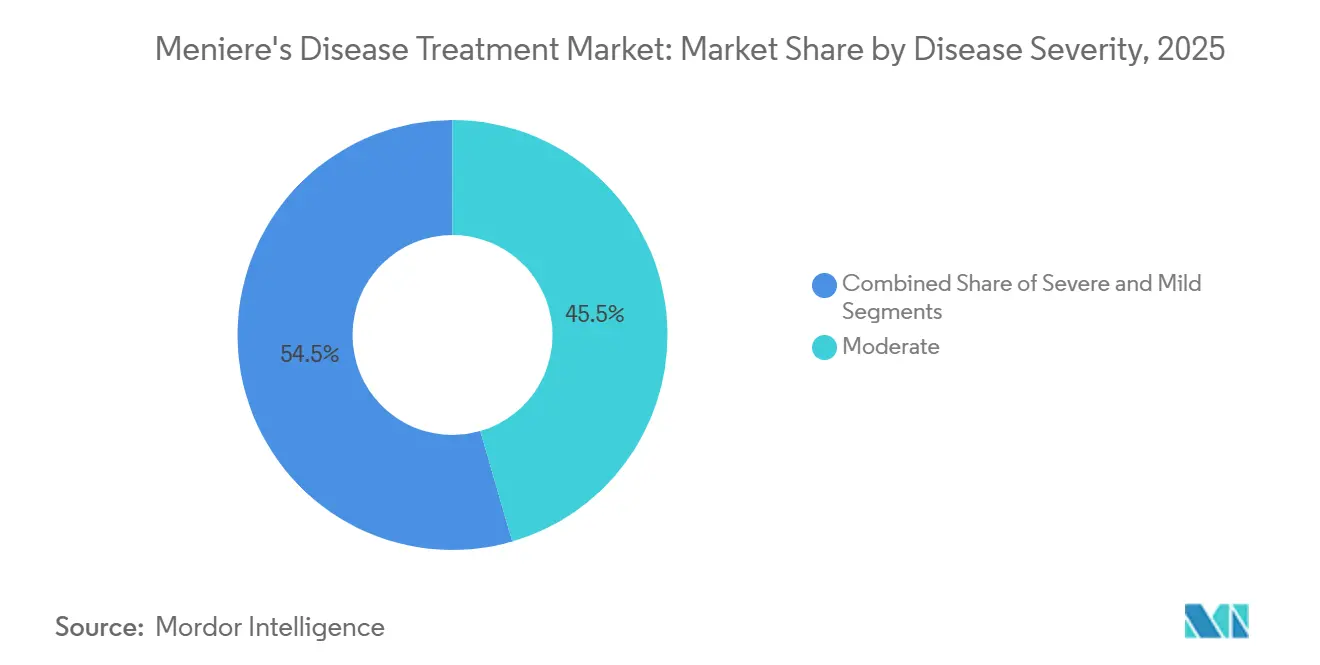

- Nach Krankheitsschweregrad hielten mittelschwere Fälle im Jahr 2025 einen Anteil von 45,52 %, während schwere Fälle bis 2031 voraussichtlich am schnellsten mit einer CAGR von 4,25 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 60,52 %, während HNO-Fachzentren bis 2031 voraussichtlich mit einer CAGR von 5,25 % wachsen werden.

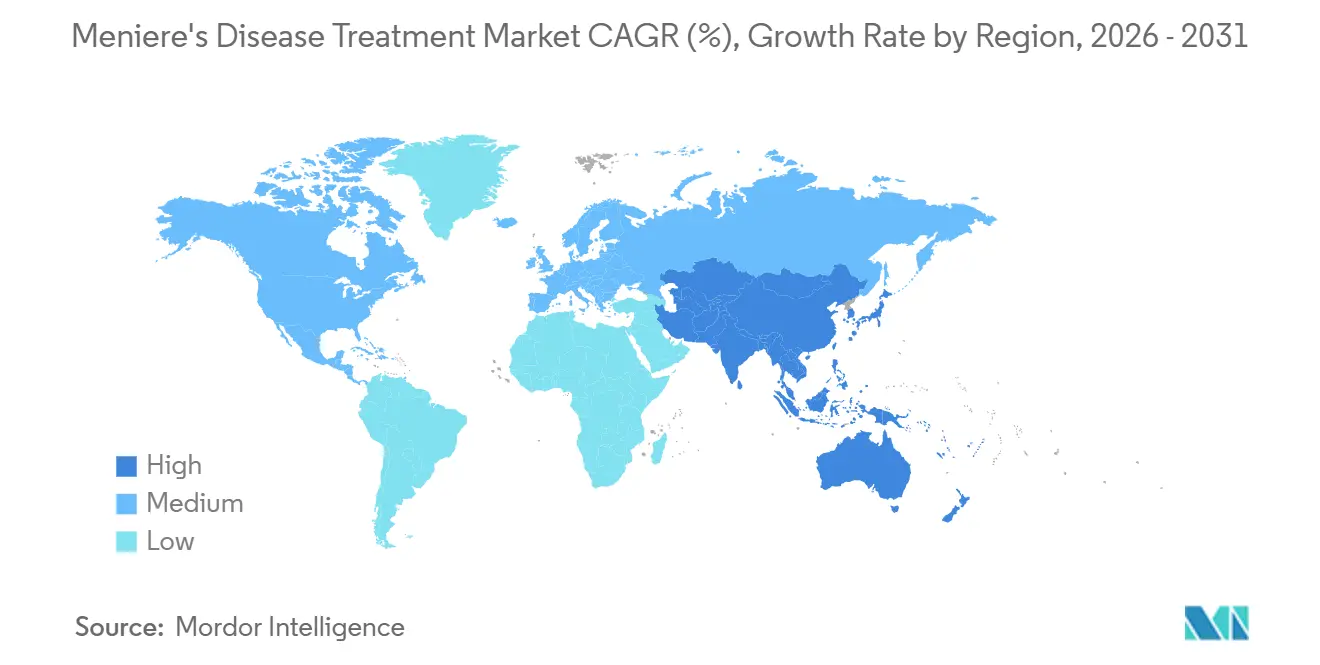

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,22 %, während Asien-Pazifik bis 2031 voraussichtlich am schnellsten mit einer CAGR von 5,15 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Ménière-Krankheit-Behandlung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Diagnose der Ménière-Krankheit durch vHIT, VEMP und MRT-Endolymph-Bildgebung | +0.5% | Global, frühe Gewinne in Nordamerika, Deutschland, Japan | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der intratympanalen Verabreichung und Formulierungen mit verzögerter Freisetzung | +0.7% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Telemedizinisch unterstützte vestibuläre Rehabilitation und Heimüberwachung | +0.4% | Nordamerika, nordische Länder, Australien | Kurzfristig (≤ 2 Jahre) |

| Längere Behandlungsverläufe durch Symptomrezidive und refraktäre Fälle | +0.6% | Global, am ausgeprägtesten in Hocheinkommensmärkten | Langfristig (≥ 4 Jahre) |

| Fortschritte in der klinischen Pipeline bei entzündungshemmenden und auf das Innenohr ausgerichteten Therapien | +0.8% | Nordamerika, EU-Kernländer, Japan | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu HNO-Fachversorgung, Tageseingriffe und ambulantes Management | +0.4% | Nordamerika, EU, frühe Gewinne in GCC- und APAC-Ballungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Diagnose der Ménière-Krankheit durch vHIT, VEMP und MRT-Endolymph-Bildgebung

Multimodale vestibuläre Testung erweitert den Markt für Ménière-Krankheit-Behandlung, indem sie Patienten validiert, die früher für andere vestibuläre Erkrankungen behandelt wurden. Wenn mindestens 2 vestibuläre Funktionstests abnormal sind und das MRT einen Hydrops bestätigt, steigt die diagnostische Leistung von 65 % bei einem einzelnen Test auf 88 % bis 90 %. Dieselbe Übersichtsarbeit berichtete von einer Sensitivität von 78 % und einer Spezifität von 92 % für einen Dreifachtest-Ansatz, der kalorische Testung, vHIT und cVEMP bei gesicherter Erkrankung kombiniert. Eine separate Studie aus dem Jahr 2025 zeigte, dass das verzögerte Gadolinium-MRT, das cochleären und vestibulären Hydrops kombiniert, eine diagnostische Genauigkeit von 100 % gegenüber vestibulärer Migräne erreichte, was eine der häufigsten Ursachen für Fehlklassifikationen adressiert. Die Stadieneinteilung verbessert sich ebenfalls, da ECochG, VEMPs und kalorische Testung den Hörverlust nun klarer dem vestibulären Verlust gegenüberstellen, was eine frühere Behandlungseinleitung und konsistentere Eskalationsentscheidungen unterstützt. KI-gestützte MRT-Graduierung hob die Interrater-Reliabilität von 0,61 auf 0,89, was kommunalen Zentren helfen sollte, dieselbe diagnostische Sprache wie akademische Einrichtungen zu verwenden und konsistentere Erstattungswege im Markt für Ménière-Krankheit-Behandlung zu unterstützen[1]Alessandro Galetti et al., "Multimodale diagnostische Bewertung bei Morbus Ménière: Eine narrative Übersicht über vestibuläre Funktionstests und gadoliniumverstärkte Magnetresonanztomographie für den endolymphatischen Hydrops," Revista de Vestibulologia, e-rvs.org.

Ausweitung der intratympanalen Verabreichung und Formulierungen mit verzögerter Freisetzung

Die intratympanale Therapie entwickelt sich im Markt für Ménière-Krankheit-Behandlung von einer Notfallbehandlung hin zu einer früheren Intervention, da die Verabreichungssysteme die Arzneimittelexposition im Innenohr nun deutlich länger aufrechterhalten. Eine systematische Übersichtsarbeit aus dem Jahr 2025 über 6 placebokontrollierte randomisierte Studien ergab, dass die Formulierung OTO-104 mit verzögerter Freisetzung in der AVERTS-2-Studie die Anzahl der definitiven Schwindelstage auf 2,04 gegenüber 3,47 für Placebo reduzierte, mit p=0,014. Diese Verschiebung ist kommerziell bedeutsam, da thermosensitive Hydrogel-Träger die Belastung durch wiederholte Injektionen reduzieren und die Wirtschaftlichkeit von HNO-Fachbehandlungsbesuchen verbessern. Die Analyse stellte auch fest, dass die intratympanale Verabreichung Innenohrkonzentrationen erreichen kann, die 100- bis 1.000-mal höher sind als bei systemischer Verabreichung, während systemische Nebenwirkungen reduziert werden, was einen klareren Wertnachweis für den Einsatz in der zweiten Therapielinie unterstützt. Spiral Therapeutics berichtete, dass sein Kandidat SPT-2101 mit 6 % Dexamethason mit verzögerter Freisetzung in einer Phase-1b/2a-Studie mit 21 Patienten zu allen Zeitpunkten überlegene Schwindelresultate gegenüber dem Vorgänger OTO-104 zeigte. Da mehr Formulierungen mit beschleunigter regulatorischer Unterstützung voranschreiten, wird sich die Premiumschicht des Marktes für Ménière-Krankheit-Behandlung wahrscheinlich weiter in Richtung injizierbarer und auf verzögerter Freisetzung basierender Versorgungspfade verschieben.

Telemedizinisch unterstützte vestibuläre Rehabilitation und Heimüberwachung

Ferngestützte vestibuläre Rehabilitation erweitert die Reichweite des Marktes für Ménière-Krankheit-Behandlung, da sie Patienten Zugang zu geführter Therapie bietet, ohne wiederholte Klinikbesuche zu erfordern. Eine randomisierte Crossover-Pilotstudie aus dem Jahr 2026 ergab, dass smartphone-gestützte vestibuläre Rehabilitation über ein 6-wöchiges Programm Verbesserungen im Dizziness Handicap Inventory und in der funktionellen Mobilität erzielte, die mit der konventionellen Therapie vergleichbar waren. Eine multizentrische randomisierte Studie aus dem Jahr 2025 unterstützte ebenfalls die internetbasierte vestibuläre Rehabilitation gegenüber einer rein schriftlichen Anleitung bei akutem vestibulärem Syndrom, was die Evidenzbasis stärkt, die Kostenträger und Leistungserbringer für eine breitere Anwendung prüfen werden. Dies ist am bedeutsamsten in halbstädtischen und ländlichen Gebieten, in denen Patienten mit Schwindelsymptomen oft nicht früh genug HNO-Fachkliniken für ein strukturiertes Management erreichen. Dieselbe Evidenzlage zeigt, dass geplante Supervision und strukturierte Heimübungspläne die Compliance und die patientenberichtete Haltungskontrolle verbessern, was eine bekannte Schwäche unüberwachter Therapiemodelle adressiert. Infolgedessen sollte der nichtinvasive Teil des Marktes für Ménière-Krankheit-Behandlung von einer besseren Behandlungsbindung und einer breiteren Nachsorgeabdeckung profitieren.

Längere Behandlungsverläufe durch Symptomrezidive und refraktäre Fälle

Wiederkehrende Symptome verlängern die Behandlungszeit und erhöhen den Lebenszeitwert von betreuten Patienten im Markt für Ménière-Krankheit-Behandlung. Die Analyse gibt an, dass 30 % der Patienten im Laufe der Zeit eine bilaterale Beteiligung entwickeln, während ein bedeutender Anteil einseitiger Fälle zu medizinisch refraktärer Erkrankung fortschreitet, die eine Eskalation über die orale Therapie hinaus erfordert. Eine Netzwerk-Metaanalyse aus dem Jahr 2025 über 16 Studien und 853 Teilnehmer zeigte, dass die vestibuläre Neurektomie die stärksten Ergebnisse zur Hörerhaltung bei refraktärer Erkrankung bot, während intratympanales Gentamicin die endolymphatische Sackchirurgie und intratympanale Steroide bei der Schwindelkontrolle übertraf. Diese Behandlungsleiter unterstützt mehr Wiederholungsbeurteilungen, mehr prozedurale Kontaktpunkte und ein formaleres chronisches Krankheitsmanagement in der Fachpraxis. Große HNO-Gruppen sind zunehmend auf geplante vestibuläre Testung, audiometrische Nachsorge und stufenweise Eskalation ausgerichtet statt auf einmalige akute Schwindelbesuche, was die Behandlungspersistenz im gesamten Markt für Ménière-Krankheit-Behandlung erhöhen sollte. Dieses Muster erklärt auch, warum refraktäre und schwere Patienten einen überproportionalen Anteil des prozeduralen Wertes beitragen, obwohl sie einen kleineren Teil der gesamten diagnostizierten Fälle ausmachen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Symptomatische Behandlung begrenzt langfristige Krankheitsmodifikation | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Variable Diagnosekriterien und Überschneidung mit anderen vestibulären Störungen | -0.5% | Global, am akutesten in Märkten mit eingeschränktem MRT-Zugang | Mittelfristig (2–4 Jahre) |

| Debatte über die Wirksamkeit von Betahistin und uneinheitliche Erstattungsanerkennung | -0.5% | Europa, einschließlich Frankreich, Vereinigtes Königreich und Schweiz, moderat in Nordamerika | Mittelfristig (2–4 Jahre) |

| Kleiner Patientenpool und geringe chirurgische Konversionsraten in früheren Krankheitsstadien | -0.3% | Global, am einschränkendsten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Symptomatische Behandlung begrenzt langfristige Krankheitsmodifikation

Die größte strukturelle Einschränkung des Marktes für Ménière-Krankheit-Behandlung besteht darin, dass aktuelle Therapien hauptsächlich Symptome behandeln, anstatt den Krankheitsverlauf zu verändern. Diuretika, Betahistin, vestibuläre Suppressiva und intratympanale Kortikosteroide können die Schwindelbelastung reduzieren, stoppen jedoch nicht den fortschreitenden cochleären Abbau und kehren den endolymphatischen Hydrops nicht um. Dies begrenzt den langfristigen Wert, da Behandlungsziele oft bei der Symptomstabilisierung verbleiben, sobald Anfälle kontrolliert sind. Der stärkste Versuch im Spätstadium, dieses Muster zu ändern, ist SPI-1005, das auf die Glutathionperoxidase-2-Aktivität im Innenohr abzielt und in der Phase-3-Studie STOPMD-3 eine Verbesserungsrate von 57,9 % bei Tieftonhörverlust gegenüber 36,5 % für Placebo zeigte, mit p=0,0037[2]"Sound Pharmaceuticals erhält FDA-Breakthrough-Therapy-Designation für SPI-1005 zur Behandlung der Ménière-Krankheit," Sound Pharmaceuticals, soundpharma.com. Bis eine zugelassene krankheitsmodifizierende Therapie den kommerziellen Einsatz erreicht, wird der Markt für Ménière-Krankheit-Behandlung an Adhärenzmustern für symptomatische Therapieschemata und prozedurale Eskalation bei refraktären Patienten gebunden bleiben. Diese Einschränkung ist ein Grund dafür, dass Premiumwachstumschancen weiterhin mehr von Verabreichungsinnovationen und Diagnoseausweitung abhängen als von einem breiten Neustart der klinischen Praxis.

Variable Diagnosekriterien und Überschneidung mit anderen vestibulären Störungen

Diagnostische Inkonsistenz unterdrückt weiterhin die Konversion in den Markt für Ménière-Krankheit-Behandlung, da viele Patienten noch lange Zeit unter anderen vestibulären Erkrankungen klassifiziert werden. Die Analyse gibt an, dass die Einzelmodalitätstestung nur eine diagnostische Genauigkeit von 65 % erreicht, was viele Patienten unzureichend behandelt lässt, wenn MRT und multimodale vestibuläre Testung nicht verfügbar sind. Die Herausforderung ist in Regionen schwerwiegender, in denen gadoliniumverstärktes MRT auf tertiäre Zentren beschränkt ist, da die Behandlungseinleitung dann verzögert oder über weniger spezifische Symptombezeichnungen geleitet wird. Die Bárány-Gesellschaft-Kriterien erfordern außerdem mindestens 2 definitive Schwindelattacken über ein 20-Minuten- bis 12-Stunden-Fenster, dokumentierte audiometrische Veränderungen sowie Tinnitus oder Ohrdruck, was Patienten im Frühstadium von der formalen Klassifikation in der routinemäßigen HNO-Praxis ausschließen kann. Europa steht auch vor einem separaten Reibungspunkt, da die Wirksamkeit von Betahistin und die Erstattung in einigen Systemen noch geprüft werden, einschließlich einer formalen Schweizer Bewertung der Gesundheitstechnologie für Betahistin und Cinnarizin. Zusammen halten diese Probleme den Markt für Ménière-Krankheit-Behandlung unter seinem potenziellen diagnostizierten Volumen, selbst dort, wo das allgemeine Bewusstsein für vestibuläre Störungen zunimmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Generische Medikamente sichern das Volumen, während Injektionen das Premiumwachstum definieren

Medikamente hielten im Jahr 2025 einen Anteil von 68,31 % am Markt für Ménière-Krankheit-Behandlung, sodass die orale Therapie die kommerzielle Basis für dieses Segment blieb. Diese Position spiegelt die breite Verschreiberbasis für Betahistin, Diuretika, vestibuläre Suppressiva und Kortikosteroide wider, die in den meisten Versorgungsumgebungen weiterhin das Erstlinienmanagement definieren. Das Segment profitiert auch von vertrauten Dosierungswegen und niedrigeren Vorabkosten, die die orale Therapie auch dort aufrechterhalten, wo fortgeschrittene vestibuläre Testung noch begrenzt ist. Das Wachstum ist stärker eingeschränkt, da die Erstattungsprüfung in Teilen Europas anhält und keine neue Marken-Oraltherapie die Preisgestaltung oder Behandlungsstandards neu gesetzt hat.

Injektionen weisen mit 4,38 % die höchste CAGR auf, und dieses Tempo spiegelt eine bessere lokale Arzneimittelexposition und geringere systemische Nebenwirkungen als die orale Dosierung bei geeigneten Patienten wider. Die Analyse stellte fest, dass die intratympanale Verabreichung Innenohrkonzentrationen erreichen kann, die 100- bis 1.000-mal höher sind als bei systemischer Verabreichung, was ihren Einsatz vor der Chirurgie bei behandlungsresistenten Fällen unterstützt. Intratympanale Steroide profitieren von einem günstigen Sicherheitsprofil und einer wachsenden randomisierten Evidenzbasis, während intratympanales Gentamicin aufgrund des Ototoxizitätsrisikos selektiver eingesetzt wird. Nichtinvasive Therapien und Verfahren gewinnen ebenfalls an stetigerer Nutzung, da Telemedizin den Zugang zur vestibulären Rehabilitation erweitert und die praktische Belastung der Nachsorge verringert. Die Chirurgie bleibt ein kleiner, aber wichtiger Endpunkt in der Behandlungskaskade, wobei die endolymphatische Sackchirurgie bei etwa 70 % der medizinisch refraktären Fälle mit minimaler Morbidität den Schwindel kontrolliert, obwohl die Praxismuster je nach Land uneinheitlich bleiben.

Nach Symptomtyp: Schwindel führt heute, während Tinnitus-Linderung an Dynamik gewinnt

Das Schwindel-Management entfiel im Jahr 2025 auf einen Anteil von 45,24 %, was es als größten symptomorientierten Umsatzpool im Markt für Ménière-Krankheit-Behandlung beibehielt. Diese Führungsposition spiegelt die Tatsache wider, dass Schwindelattacken die meisten ersten Facharztbesuche, die Nutzung der Notaufnahme und frühe Behandlungsentscheidungen antreiben. Schwindel fungiert auch als Haupteinstiegspunkt in den weiteren Versorgungspfad, da Patienten, die zunächst Linderung bei schweren Anfällen suchen, oft später in der Behandlung für Hör-, Tinnitus- und Gleichgewichtsnachsorge verbleiben. Die Behandlung von Hörverlust wird relevanter, da cochleäre Schäden bei mittelschwerer und schwerer Erkrankung fortschreiten, insbesondere da neuere Pipeline-Wirkstoffe versuchen, den Tieftonhörverlust anzugehen. Die aktuelle Struktur lässt das Schwindel-Management weiterhin als den etabliertesten und am routinemäßigsten erstatteten Teil des Marktes für Ménière-Krankheit-Behandlung bestehen.

Tinnitus-Linderung wird bis 2031 voraussichtlich mit einer CAGR von 5,52 % wachsen, was sie zum am schnellsten wachsenden Symptomsegment macht. Dieses Tempo spiegelt eine größere klinische Anerkennung von Tinnitus als eigenständige Lebensqualitätsbelastung und das anhaltende Fehlen einer zugelassenen pharmakologischen Therapie wider, die speziell dafür entwickelt wurde. SPI-1005 ist hier ebenfalls relevant, da seine Phase-3-Daten eine glaubwürdigere Diskussion über pharmakologische Verbesserungen bei hörbezogenen Manifestationen eröffneten, was letztendlich eine angrenzende Positionierung in diesem Segment unterstützen könnte, wenn Zulassungen folgen. Die Therapie von Gleichgewichtsstörungen bleibt die kleinste der 4 Symptomgruppen, gewinnt aber mehr Struktur, da app-basierte und heimbasierte vestibuläre Rehabilitation Zugangshürden senkt und die Adhärenz verbessert. Im Laufe der Zeit sollten integrierte Audiologie- und Vestibularprogramme Symptombündel häufiger machen, was die Behandlungsbindung im gesamten Markt für Ménière-Krankheit-Behandlung verbessern kann.

Nach Krankheitsschweregrad: Mittelschwere Fälle dominieren das Volumen, während schwere Fälle die Versorgungsintensität erhöhen

Mittelschwere Fälle hielten im Jahr 2025 einen Anteil von 45,52 %, was sie zur größten Schweregradkohorte im Markt für Ménière-Krankheit-Behandlung machte. Dieses Segment steht im Mittelpunkt der routinemäßigen Erhaltungsversorgung, da es die größte Gruppe von Patienten umfasst, die Betahistin-basierte Therapieschemata, Diuretika und periodische vestibuläre Nachsorge nutzen. Es enthält auch viele Patienten, deren Symptome schwerwiegend genug sind, um ein dauerhaftes Management zu erfordern, aber noch nicht schwer genug, um schnell in wiederholte Injektionen oder Chirurgie überzugehen. Leichte Fälle sind früher im Krankheitsverlauf häufig, generieren jedoch weniger Umsatz, da abwartendes Beobachten, Ernährungsumstellung und Symptombeobachtung in vielen Praxen noch vor dem aktiven Arzneimitteleinsatz stehen. Das lässt den mittelschweren Pool als Hauptquelle für wiederkehrende Verschreibungs- und Überwachungsnachfrage im Markt für Ménière-Krankheit-Behandlung zurück.

Schwere Fälle werden bis 2031 voraussichtlich mit einer CAGR von 4,25 % wachsen, was das schnellste Tempo über alle Schweregradkategorien hinweg ist. Dieses Muster spiegelt die hohen Versorgungskosten wider, sobald Patienten in refraktäre Erkrankungen übergehen und wiederholte intratympanale Behandlung, intensive vestibuläre Rehabilitation oder Chirurgie benötigen. Die Netzwerk-Metaanalyse aus dem Jahr 2025 zeigte, dass refraktäre Fälle, die einfachere Optionen nicht ansprechen, von Premiuminterventionen wie der vestibulären Neurektomie profitieren können, was den prozeduralen Wert auch in einer kleineren Kohorte erhöht. Das AWMF-Stufentherapieschema in Deutschland unterstützt ebenfalls eine geordnete Eskalation, da Patienten das Versagen auf jeder Stufe dokumentieren müssen, bevor sie zur nächsten übergehen, was schrittweise mehr schwere Patienten in höherwertige Versorgungsumgebungen verlagern kann[3]"Prospektive multizentrische Registerstudie, SEMM, Ménière-Krankheit-Therapie," Laryngo-Rhino-Otologie, thieme-connect.com. Das Ergebnis ist ein Schweregradmix, bei dem mittelschwere Fälle den größten Teil des Volumens liefern, während schwere Fälle mehr vom prozeduralen Aufwärtspotenzial im Markt für Ménière-Krankheit-Behandlung beitragen.

Nach Endnutzer: Krankenhäuser führen heute, während HNO-Fachzentren mehr Eingriffe gewinnen

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Anteil von 60,52 %, was sie als größte Endnutzerkategorie im Markt für Ménière-Krankheit-Behandlung beibehielt. Ihre Führungsposition ergibt sich aus der Kontrolle über Chirurgie, stationäre vestibuläre Beurteilungskapazität und das Notfallmanagement akuter Schwindelattacken. Sie bleiben auch wichtig, wenn die Diagnose unsicher ist und Patienten Zugang zu umfassenderer Bildgebung, Audiologie und multidisziplinärer Überprüfung benötigen. In vielen Ländern sind Krankenhäuser noch immer der erste organisierte Überweisungspunkt für Patienten, deren Symptome sich mit Migräne, neurologischen Störungen oder anderen Innenohrerkrankungen überschneiden. Dies macht den Krankenhauskanal zur größten installierten Versorgungsbasis im Markt für Ménière-Krankheit-Behandlung, auch wenn die Verlagerung von Eingriffen beginnt, den Mix zu verändern.

HNO-Fachzentren werden bis 2031 voraussichtlich mit einer CAGR von 5,25 % wachsen, was sie zum am schnellsten wachsenden Endnutzersegment macht. Ihr Wachstum ist mit der ambulanten Verlagerung bei intratympanalen Eingriffen, diagnostischer Audiologie und vestibulärer Rehabilitation verbunden, die nun alle ohne vollständige Krankenhausinfrastruktur erbracht werden können. Diese Zentren bauen auch mehr Umsatz rund um Tests, Hörunterstützung und Wiederholungsnachsorge auf, was den Patientenwert über den Kernbehandlungsbesuch hinaus steigert. Ambulante Operationszentren profitieren von derselben Verlagerung, wenn HNO-Eingriffe aus ambulanten Krankenhausabteilungen herauswandern, insbesondere in Systemen, die kostengünstigere Versorgungsstandorte belohnen. Infolgedessen bewegt sich der Markt für Ménière-Krankheit-Behandlung auf ein stärker spezialisiertes Versorgungsmodell zu, obwohl Krankenhäuser heute noch den größten Anteil kontrollieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 38,22 %, was es zum größten regionalen Block im Markt für Ménière-Krankheit-Behandlung machte. Die Vereinigten Staaten treiben diese Führungsposition durch höhere Diagnoseraten, breitere Erstattung für HNO-Eingriffe und tiefere klinische Studienaktivität bei Innenohrerkrankungen an. Die Region enthält auch die sichtbarsten Pipeline-Assets im Spätstadium in diesem Bereich, einschließlich SPI-1005 und SPT-2101, was bedeutet, dass erste kommerzielle Markteinführungen wahrscheinlich die Vereinigten Staaten vor anderen Regionen erreichen würden. Kanada leistet Unterstützung durch standardisiertere provinzielle HNO-Fachversorgungswege und eine wachsende Basis intratympanaler Eingriffe. Mexiko bleibt eine aufkommende Chance, aber diagnostischer Zugang, Spezialistendichte und Erstattungsgrenzen halten den regionalen Mix weiterhin in Richtung der Vereinigten Staaten und Kanada geneigt.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 5,15 % wachsen, was es zur am schnellsten wachsenden Geografie im Markt für Ménière-Krankheit-Behandlung macht. Alternde Bevölkerungen, Ausbau der städtischen HNO-Infrastruktur und besserer Zugang zu vestibulärer Testung sind die Hauptgründe für dieses schnellere Tempo. China und Japan sind die wichtigsten Nachfrageankerpunkte, da sie große ältere Bevölkerungen mit bedeutender Spezialistenkapazität in Großstädten kombinieren. Indien bleibt unterversorgt, da Gadolinium-MRT und vestibuläre Testung außerhalb großer Ballungsräume noch begrenzt sind, sodass mehr Patienten im grundlegenden Arzneimittelmanagement verbleiben, anstatt in die Premiuminjektions- oder Verfahrensversorgung überzugehen. Südkorea und Australien zeichnen sich durch eine frühere Einführung app-basierter vestibulärer Rehabilitationsmodelle aus, die die Behandlungskontinuität über die Klinik hinaus verlängern können.

Europa war der zweitgrößte regionale Block im Markt für Ménière-Krankheit-Behandlung, mit Deutschland, Frankreich, dem Vereinigten Königreich und Italien als Kernbeitragsleistern. Das regionale Wachstum wird durch starke HNO-Netzwerke geprägt, wird aber auch durch Erstattungsprüfungen bei etablierten Therapien, insbesondere Betahistin, gedämpft. Das Schweizerische Bundesamt für Gesundheit prüft den Einsatz von Betahistin und Cinnarizin bei Ménière-Krankheit, Schwindelstörungen und Tinnitus, was zeigt, dass die Nutzenbewertung in Europa aktiv bleibt. Deutschland unterscheidet sich von diesem Muster, da sein AWMF-Stufentherapieschema den Erstlinieneinsatz beibehält und Patienten erst nach dokumentiertem Versagen zu höherstufigen Interventionen führt, was der Region einen strukturierteren Eskalationspfad gibt. Der Nahe Osten und Afrika bleiben kleiner, aber GCC-Investitionen in städtische Diagnostik- und HNO-Fachkapazitäten verbessern schrittweise den Zugang, während Südamerika weiterhin mit Infrastruktur- und Erstattungsgrenzen konfrontiert ist, auch wenn die Spezialistenausbildung eine langsamere Einführung intratympanaler Verfahren unterstützt.

Wettbewerbslandschaft

Der Markt für Ménière-Krankheit-Behandlung ist mäßig fragmentiert, und kein einzelnes Unternehmen kontrolliert mehr als einen niedrigen zweistelligen Anteil am Gesamtumsatz. Generische Pharmahersteller wie Teva, Viatris, Hikma, Cipla, Sun Pharmaceutical und Intas dominieren das tägliche kommerzielle Volumen durch Betahistin, Diuretika und patentfreie Kortikosteroidprodukte. Große Pharmaunternehmen wie Pfizer, Novartis, Merck und Sanofi sind hauptsächlich durch ältere Portfolios vertreten, nicht durch breite proprietäre Pipelines, die speziell für diese Indikation aufgebaut wurden. Dies schafft eine gespaltene Struktur, in der Generikahersteller bei Fertigungskapazität, Versorgungskontinuität und Preis konkurrieren, während Spezialunternehmen bei Verabreichungstechnologie, regulatorischem Timing und klinischer Differenzierung konkurrieren. Diese Struktur hält die orale Therapie überfüllt und preissensitiv, während der besser verteidigbare Wertpool im Markt für Ménière-Krankheit-Behandlung bei Injektionen, Formulierungen mit verzögerter Freisetzung und potenziellen auf das Innenohr ausgerichteten Therapien liegt.

Mehrere strategische Schritte zeigen, wohin sich der Wettbewerb verlagert. Sound Pharmaceuticals brachte SPI-1005 an die Spitze der Pipeline, nachdem es als erstes Prüfpräparat die co-primären Endpunkte in einer entscheidenden Phase-3-Ménière-Studie erfüllte und die Breakthrough-Therapy-Designation der FDA erhielt. Spiral Therapeutics berichtete, dass SPT-2101 in einer Phase-1b/2a-Studie mit 21 Patienten zu allen Zeitpunkten überlegene Schwindelresultate gegenüber dem Vorgänger OTO-104 lieferte, was den Fall für intratympanale Formulierungen mit verzögerter Freisetzung stärkt. Shionogi signalisierte auch erneutes Interesse großer Pharmaunternehmen an Innenohrerkrankungen durch seine Optionsvereinbarung vom Juni 2024 mit Cilcare, wobei 15 Millionen EUR (16,1 Millionen USD) im Voraus gezahlt wurden und potenzielle Meilensteine bis zu 400 Millionen EUR (428,5 Millionen USD) möglich sind. Zusammen zeigen diese Schritte, dass der Markt für Ménière-Krankheit-Behandlung noch offen für Marktanteilsgewinne durch fokussierte Innovatoren ist, anstatt in einer reifen Markenhierarchie festzustecken.

Offene Chancen sind am stärksten bei krankheitsmodifizierenden entzündungshemmenden oder Aquaporin-gezielten Ansätzen und bei bilateraler Erkrankung, wo aktuelle prozedurale Entscheidungen ein größeres Risiko und weniger gezielte Studiendaten aufweisen. Diagnostik wird ebenfalls zu einem Wettbewerbsinstrument, da KI-gestützte MRT-Segmentierung die Interrater-Reliabilität von 0,61 auf 0,89 erhöhte und eine standardisiertere Patientenidentifikation über Behandlungszentren hinweg unterstützen kann. Unternehmen, die Arzneimittelentwicklung mit Unterstützung diagnostischer Pfade und tieferen HNO-Fachbeziehungen kombinieren, werden wahrscheinlich besser positioniert sein als Unternehmen, die sich nur auf eine breite Primärversorgungsreichweite stützen. Insgesamt bleibt der Markt für Ménière-Krankheit-Behandlung fragmentiert genug, dass ein gut unterstützter Neueinsteiger durch gezielte Fachkanäle eine Position aufbauen kann, anstatt auf Massenmarktgröße allein angewiesen zu sein.

Marktführer in der Ménière-Krankheit-Behandlungsbranche

Pfizer Inc.

GlaxoSmithKline plc

Teva Pharmaceutical Industries Ltd.

Viatris Inc.

Sun Pharmaceutical Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Spiral Therapeutics sammelte 27 Millionen USD in einer Serie-B-Finanzierungsrunde ein. Advanced Bionics und ein globales Pharmaunternehmen traten als strategische Investoren bei und kombinierten Cochlea-Implantat-Lieferexpertise mit der SPT-2101-Plattform von Spiral für die Ménière-Krankheit.

- Dezember 2025: Sound Pharmaceuticals (SPI) gab bekannt, dass die FDA dem Arzneimittel SPI-1005 die Breakthrough-Therapy-Designation (BTD) für die Behandlung von Hörverlust bei Patienten mit Ménière-Krankheit gewährt hat.

Berichtsumfang des globalen Marktes für Ménière-Krankheit-Behandlung

Gemäß dem Berichtsumfang ist die Ménière-Krankheit eine Erkrankung des Innenohrs, die Episoden von Schwindel, Hörverlust, Tinnitus und einem Gefühl von Fülle oder Druck im betroffenen Ohr verursacht. Die Behandlung zielt darauf ab, Symptome zu behandeln, die Häufigkeit und Schwere der Episoden zu reduzieren und die Lebensqualität zu verbessern.

Der Markt für Ménière-Krankheit-Behandlung ist nach Behandlungsart, Symptomtyp, Krankheitsschweregrad, Endnutzer und Geografie segmentiert. Nach Behandlungsart umfasst der Markt Medikamente wie Diuretika, Betahistin, vestibuläre Suppressiva und Kortikosteroide. Er umfasst auch Injektionen, einschließlich intratympanaler Steroidinjektionen und intratympanaler Gentamicininjektionen, sowie nichtinvasive Therapien und Verfahren wie vestibuläre Rehabilitationstherapie, Überdrucktherapie, Ernährungs- und Lebensstilmanagement sowie Chirurgie. Nach Symptomtyp umfasst die Segmentierung Schwindel-Management, Tinnitus-Linderung, Hörverlustbehandlung und Gleichgewichtsstörungstherapie. Basierend auf dem Krankheitsschweregrad wird der Markt in leichte, mittelschwere und schwere Fälle kategorisiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, HNO-Fachzentren, ambulante Operationszentren und andere Endnutzer unterteilt. Geografisch wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Medikamente | Diuretika |

| Betahistin | |

| Vestibuläre Suppressiva | |

| Kortikosteroide | |

| Injektionen | Intratympanale Steroidinjektionen |

| Intratympanale Gentamicininjektionen | |

| Nichtinvasive Therapien und Verfahren | Vestibuläre Rehabilitationstherapie |

| Überdrucktherapie | |

| Ernährungs- und Lebensstilmanagement | |

| Chirurgie |

| Schwindel-Management |

| Tinnitus-Linderung |

| Hörverlustbehandlung |

| Gleichgewichtsstörungstherapie |

| Leicht |

| Mittelschwer |

| Schwer |

| Krankenhäuser und Kliniken |

| HNO-Fachzentren |

| Ambulante Operationszentren |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Medikamente | Diuretika |

| Betahistin | ||

| Vestibuläre Suppressiva | ||

| Kortikosteroide | ||

| Injektionen | Intratympanale Steroidinjektionen | |

| Intratympanale Gentamicininjektionen | ||

| Nichtinvasive Therapien und Verfahren | Vestibuläre Rehabilitationstherapie | |

| Überdrucktherapie | ||

| Ernährungs- und Lebensstilmanagement | ||

| Chirurgie | ||

| Nach Symptomtyp | Schwindel-Management | |

| Tinnitus-Linderung | ||

| Hörverlustbehandlung | ||

| Gleichgewichtsstörungstherapie | ||

| Nach Krankheitsschweregrad | Leicht | |

| Mittelschwer | ||

| Schwer | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| HNO-Fachzentren | ||

| Ambulante Operationszentren | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für die Ménière-Krankheit-Behandlung bis 2031?

Der Markt für Ménière-Krankheit-Behandlung wird voraussichtlich von 246,72 Millionen USD im Jahr 2026 auf 287,69 Millionen USD bis 2031 bei einer CAGR von 3,12 % wachsen, was auf eine stetige, aber nicht schnelle Expansion hindeutet.

Welche Behandlungskategorie wächst am schnellsten in der Ménière-Krankheit-Versorgung?

Injektionen sind die am schnellsten wachsende Behandlungsart mit einer CAGR von 4,38 % bis 2031, unterstützt durch bessere lokale Arzneimittelverabreichung und zunehmende Nutzung intratympanaler Formulierungen mit verzögerter Freisetzung.

Warum führt Nordamerika beim Umsatz in der Ménière-Krankheit-Behandlung?

Nordamerika hielt im Jahr 2025 einen Anteil von 38,22 %, da die Region stärkere Diagnoseraten, breitere Erstattung für HNO-Eingriffe und tiefere Pipeline-Aktivität im Spätstadium kombiniert.

Was treibt das schnellere Wachstum in Asien-Pazifik bei der Ménière-Krankheit-Behandlung an?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 5,15 % wachsen, da alternde Bevölkerungen, Ausbau der städtischen HNO-Infrastruktur und breiterer Zugang zu vestibulärer Testung die diagnostizierte Nachfrage steigern.

Welcher Symptombereich verzeichnet das stärkste Wachstum im Ménière-Krankheit-Management?

Tinnitus-Linderung wird bis 2031 voraussichtlich mit einer CAGR von 5,52 % wachsen, was auf eine höhere klinische Aufmerksamkeit für Tinnitus und das Fehlen zugelassener Arzneimitteloptionen zurückzuführen ist, die speziell für diese Belastung entwickelt wurden.

Wie konzentriert ist der Wettbewerb in der Ménière-Krankheit-Behandlung?

Der Wettbewerb ist relativ fragmentiert, wobei Generikahersteller einen Großteil des Routinevolumens kontrollieren und Spezialunternehmen durch Verabreichungsinnovation, Studienfortschritte und gezielte Innenohrtherapien konkurrieren.

Seite zuletzt aktualisiert am: